《Bitcoin làm chuẩn》2: "Bẫy giảm phát" là một "lời nói dối thế kỷ"?

Tuyển chọn TechFlowTuyển chọn TechFlow

《Bitcoin làm chuẩn》2: "Bẫy giảm phát" là một "lời nói dối thế kỷ"?

Tiền tệ là thước đo của nền văn minh, và độ ổn định của tiền tệ quyết định sức sống kinh tế cũng như mức độ thịnh vượng của xã hội.

Tác giả: Daii

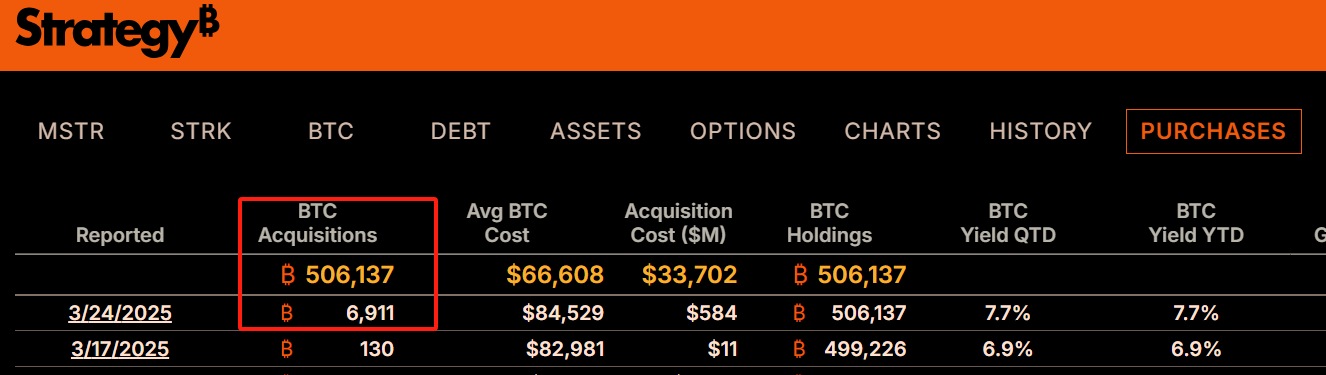

Ngày 24 tháng 3, Strategy (trước đây là MicroStrategy) lại có động thái lớn – mua thêm 6.911 Bitcoin với giá trung bình 84.000 USD, nâng tổng lượng Bitcoin nắm giữ của công ty chính thức vượt ngưỡng 500.000 đồng, với chi phí trung bình 66.000 USD. Tính theo mức giá hiện tại khoảng 88.000 USD mỗi Bitcoin, công ty hiện đang lãi 22.000 USD trên mỗi đồng.

Dễ dàng nhận thấy rằng, bất kể đứng ở thời điểm nào, nhìn vào dòng chảy tiền mã hóa toàn cầu, Bitcoin luôn là hiện thân rực rỡ nhất. Tuy nhiên, kể từ khi ra đời năm 2009, nó chưa bao giờ thoát khỏi tranh cãi. Đặc biệt trong giới kinh tế học, những lời chỉ trích về Bitcoin luôn không dứt. Một trong những lời phê phán được trích dẫn nhiều nhất đến từ Paul Krugman, nhà kinh tế học đoạt giải Nobel.

Krugman từng chỉ trích gay gắt rằng, nếu một nền kinh tế lấy Bitcoin làm chuẩn mực, do nguồn cung cố định, sẽ chắc chắn dẫn đến sự cứng nhắc trong cung tiền, từ đó gây ra lạm phát âm. Ông cảnh báo rằng, "bẫy giảm phát" này sẽ khiến người dân trì hoãn tiêu dùng, lợi nhuận doanh nghiệp suy giảm, làn sóng sa thải ồ ạt xảy ra, cuối cùng đẩy nền kinh tế vào vòng xoáy suy thoái. Tôi cũng đã phân tích sâu quan điểm này trong bài viết “Bitcoin, nên là tấm gương soi của chúng ta”.

Hiện nay, "bẫy giảm phát" đã trở thành một trong những lý do phổ biến mà nhiều quốc gia dùng để phản đối Bitcoin. Nhưng vấn đề đặt ra là, lập luận này thực sự đúng hay không? Giảm phát, liệu có thật sự là định mệnh không thể tránh khỏi của Bitcoin? Hay đây chỉ là sự hiểu lầm của mô hình truyền thống đối với điều mới mẻ?

Để trả lời câu hỏi này, trước hết chúng ta phải làm rõ:

-

Giảm phát là gì?

-

Giảm phát xảy ra như thế nào?

Chỉ khi thấu hiểu sâu sắc hai câu hỏi này, chúng ta mới có thể thực sự xác định được mối quan hệ giữa Bitcoin và giảm phát – là kẻ thù truyền kiếp, hay chỉ là sự hiểu lầm?

Về Bitcoin, chúng ta đã nói rất nhiều; còn về "giảm phát", có lẽ bạn vẫn cảm thấy hơi xa lạ. May mắn thay, cuốn sách “Bản vị Bitcoin” vừa vặn giúp chúng ta bổ sung phần kiến thức này.

1. Giảm phát là gì?

Giảm phát là cách gọi tắt của “thông货紧缩” (thông hàng khẩn thu). Hiểu đơn giản hơn: “thông货” (thông hàng) chính là thứ chúng ta thường gọi là tiền. “Thông货紧缩” (thông hàng khẩn thu) nghĩa là lượng tiền trên thị trường đang giảm dần.

Để hiểu sâu về giảm phát (deflation), chúng ta cần bắt đầu từ mặt đối lập của nó – lạm phát (inflation), và khi nói đến lạm phát thì không thể không nhắc đến khái niệm “cung tiền”. Chỉ khi làm rõ nội hàm của cung tiền, chúng ta mới thực sự hiểu được logic bên trong của lạm phát và giảm phát.

Cung tiền thường được ký hiệu bằng chữ “M”, tùy theo tính thanh khoản của tiền tệ mà chia thành nhiều cấp độ khác nhau. Trong đó, M1 và M2 là hai chỉ số thông dụng nhất.

M1 được gọi là “tiền tệ hẹp”, bao gồm tiền mặt (tiền giấy và tiền kim loại) cùng tiền gửi không kỳ hạn, những nguồn vốn này có thể dùng ngay lập tức để tiêu dùng, tính thanh khoản cực cao. Ví dụ, tiền mặt trong ví bạn, số dư thanh toán điện tử trên điện thoại di động, đều thuộc phạm vi M1.

M2 được gọi là “tiền tệ rộng”, bao gồm toàn bộ M1, cộng thêm tiền gửi có kỳ hạn, tài khoản tiết kiệm và các quỹ thị trường tiền tệ – những tài sản tương đối khó chuyển đổi thành tiền mặt ngay lập tức. Số tiền này tuy không thể tiêu dùng mọi lúc mọi nơi, nhưng thường chỉ cần một thời gian nhất định hoặc chấp nhận mất một ít lãi suất là có thể chuyển thành tiền mặt lưu động.

Mấu chốt của việc xảy ra lạm phát hay giảm phát nằm ở mối quan hệ giữa các chỉ số cung tiền như M1, M2 với nguồn cung hàng hóa và dịch vụ.

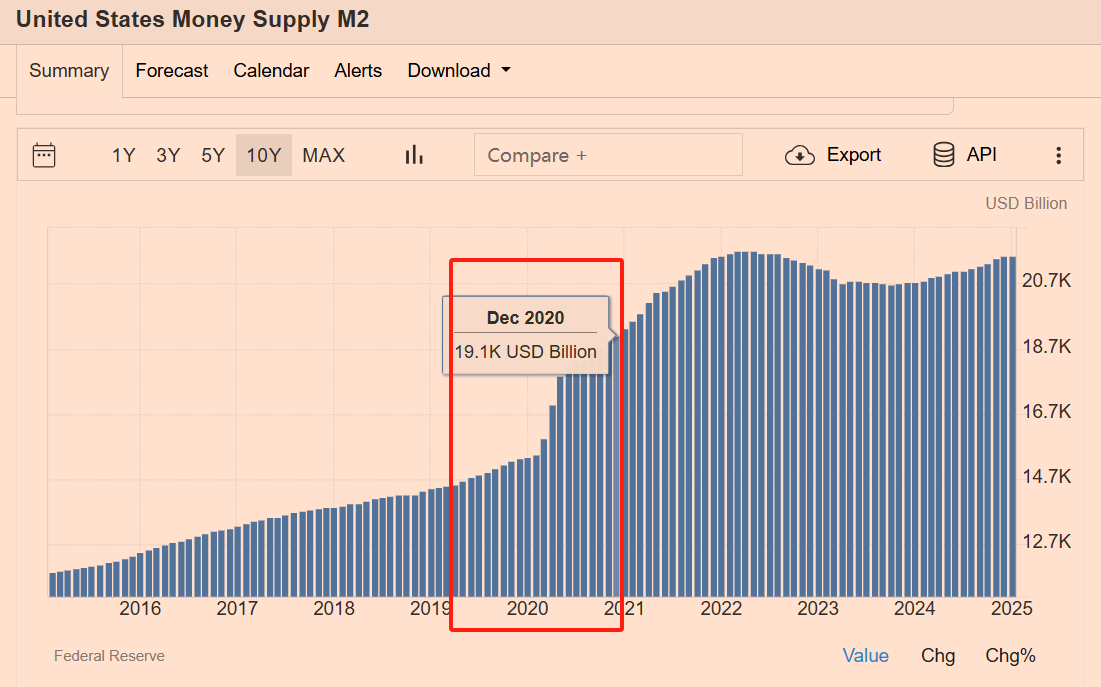

Khi cung tiền (ví dụ M2) tăng trưởng nhanh hơn tốc độ tăng trưởng của hàng hóa và dịch vụ, lượng tiền quá nhiều sẽ truy đuổi lượng hàng hóa và dịch vụ tương đối hạn chế, đẩy giá cả tăng lên trên diện rộng – đó chính là “lạm phát”. Theo dữ liệu của Cục Dự trữ Liên bang Mỹ (FED), sau đại dịch năm 2020, Mỹ thực hiện chính sách nới lỏng tiền tệ quy mô lớn, riêng năm 2020 cung M2 đã tăng tới 24% – con số đáng kinh ngạc, minh họa như hình dưới đây. Đợt “lũ tiền tệ” này trực tiếp khiến tỷ lệ lạm phát Mỹ năm 2021 đạt 7%, mức cao nhất trong gần 40 năm, người tiêu dùng rõ ràng cảm nhận được giá cả hàng tiêu dùng, thực phẩm, năng lượng tăng mạnh.

Ngược lại, giảm phát xảy ra khi tốc độ tăng cung tiền chậm hơn tốc độ tăng trưởng hàng hóa và dịch vụ, thậm chí xuất hiện tình trạng cung tiền tuyệt đối giảm sút. Khi đó, tiền trên thị trường ngày càng “khan hiếm”, cùng một lượng tiền có thể mua được ngày càng nhiều hàng hóa, giá cả xuất hiện hiện tượng giảm trên diện rộng – đó chính là “giảm phát”.

Ví dụ điển hình nhất trong lịch sử về giảm phát là Đại Suy thoái tại Mỹ năm 1929. Khi đó, hàng loạt ngân hàng phá sản, M1 và M2 co rút mạnh mẽ. Sự sụt giảm nghiêm trọng về tiền tệ này trực tiếp dẫn đến thiếu hụt thanh khoản thị trường, giá cả giảm mạnh, lợi nhuận doanh nghiệp teo tóp, dẫn đến sa thải hàng loạt, toàn bộ nền kinh tế rơi vào vòng xoáy tiêu cực. Rốt cuộc Đại Suy thoái là gì? Giảm phát xảy ra thế nào? Phần sau sẽ phân tích kỹ hơn.

Nói cách khác, lạm phát giống như một “cơn sốt”, tiền quá nhiều khiến nền kinh tế “sốt”, dễ gây bong bóng đầu cơ và thu hẹp tài sản; còn giảm phát giống như một “chứng lạnh”, tiền ít đi, nền kinh tế đóng băng, người dân ngại tiêu dùng, doanh nghiệp ngại đầu tư, hoạt động kinh tế dần đình trệ.

Tiếp theo, hãy cùng nhìn lại cuộc Đại Suy thoái thập niên 1930, vì nó là hệ quả của giảm phát.

2. Đại Suy thoái, giảm phát đáng sợ?

Chỉ cần nhắc đến giảm phát, người ta thường nghĩ ngay đến mùa đông suy thoái kinh tế, dường như toàn xã hội bị đóng băng.

Hình ảnh trực quan nhất thường là bức ảnh đen trắng thời Đại Suy thoái những năm 1930: Tháng 2 năm 1931, trong thời kỳ Đại Suy thoái, hàng dài công nhân thất nghiệp xếp hàng chờ ở một bếp ăn từ thiện tại Chicago.

Thời kỳ đó, Mỹ trải qua đợt giảm phát mạnh mẽ, giá cả lao dốc như diều đứt dây. Theo số liệu lịch sử, từ năm 1929 đến 1933, chỉ số giá tiêu dùng (CPI) của Mỹ giảm khoảng 25%. Điều này có nghĩa là, nếu bạn có 100 USD vào năm 1929, đến năm 1933, sức mua của 100 USD đó tương đương khoảng 133 USD ngày nay. Nghe có vẻ là điều tốt, nhưng thực tế hoàn toàn ngược lại.

Tại sao vậy?

Bởi vì giảm phát không chỉ đơn thuần là giá hàng hóa giảm, mà còn làm đóng băng toàn bộ chu trình kinh tế. Hãy tưởng tượng, khi ai cũng kỳ vọng ngày mai giá sẽ rẻ hơn, hôm nay chẳng ai muốn tiêu xài nữa. Năm 1929, doanh số bán lẻ tại Mỹ sụt giảm mạnh từ 48,4 tỷ USD xuống còn 25,1 tỷ USD vào năm 1933, gần như giảm một nửa. Việc tiêu dùng đột ngột giảm khiến tồn kho doanh nghiệp chất đống, lợi nhuận lao dốc, buộc họ phải sa thải hàng loạt. Điều này càng làm suy yếu thêm niềm tin người tiêu dùng, tỷ lệ thất nghiệp từ 3,2% năm 1929 tăng vọt lên 24,9% vào năm 1933 – mức khiến người ta kinh hoàng, đẩy một phần tư lực lượng lao động ra đường phố. Nền kinh tế như rơi vào một cái hố sâu vô đáy, vùng vẫy nhưng càng lúc càng chìm sâu.

Nhưng giờ tôi nói với bạn rằng, giảm phát không chỉ có mặt đáng sợ, mà cũng có mặt đáng yêu, bạn có cảm thấy kỳ lạ không?

3. Đại thịnh vượng, giảm phát đáng yêu?

Người ta thường liên kết chặt chẽ giảm phát với suy thoái, nhưng lịch sử cho thấy, giảm phát không nhất thiết dẫn đến suy thoái kinh tế, đôi khi thậm chí đi kèm với thịnh vượng chưa từng có. Minh chứng điển hình nhất chính là giai đoạn cuối thế kỷ 19, được gọi là “thời đại đẹp đẽ” (La Belle Époque), dưới chế độ bản vị vàng.

Thực tế, trước thời đại đẹp đẽ, trong lịch sử loài người đã từng xuất hiện hiện tượng tương tự. Chẳng hạn, thời Phục hưng tại Florence và Venice, hai thành phố này nhanh chóng trỗi dậy thành trung tâm kinh tế, nghệ thuật và văn hóa châu Âu, phần lớn nhờ vào việc sớm áp dụng một chuẩn mực tiền tệ ổn định và đáng tin cậy.

3.1 Vàng miếng và Thời kỳ Phục hưng

Năm 1252, Florence phát hành đồng vàng Florin nổi tiếng. Sự xuất hiện của đồng vàng Florin mang ý nghĩa to lớn, đây là lần đầu tiên ở châu Âu kể từ thời Hoàng đế La Mã Caesar với đồng Aureus, một lần nữa sở hữu một loại tiền vàng có độ tinh khiết cao, chất lượng đáng tin cậy. Mỗi đồng Florin nặng khoảng 3,5 gram, hàm lượng vàng nguyên chất đạt 24 cara, độ tinh khiết ổn định và trọng lượng cố định khiến nó nhanh chóng trở thành đơn vị tiền tệ tiêu chuẩn trong thương mại châu Âu thời đó.

Sự đáng tin cậy và ổn định của đồng Florin nhanh chóng nâng cao vị thế của Florence trong nền kinh tế châu Âu, đồng thời thúc đẩy sự phát triển mạnh mẽ của ngành ngân hàng. Các ngân gia Florence thời đó, như gia tộc Medici nổi tiếng, thông qua mạng lưới chi nhánh trải khắp châu Âu, cung cấp dịch vụ gửi tiền, cho vay, chuyển tiền, đổi tiền tệ… đặt nền móng cho hệ thống ngân hàng hiện đại. Dưới sự hỗ trợ của đồng Florin, các thương gia khắp châu Âu có thể yên tâm tiến hành thương mại xuyên biên giới, không còn lo lắng về tổn thất do mất giá tiền tệ và biến động tỷ giá.

Sau đó, năm 1270, Venice cũng noi theo Florence đúc đồng vàng Ducat của riêng mình, với thông số kỹ thuật và độ tinh khiết hoàn toàn giống Florin, khiến chuẩn mực tiền tệ đáng tin cậy này nhanh chóng lan rộng khắp châu Âu. Đến cuối thế kỷ 14, hơn 150 quốc gia và khu vực châu Âu đã phát hành các đồng vàng tương tự Florin. Sự thống nhất và đáng tin cậy của tiền tệ này đã đơn giản hóa đáng kể quy trình thương mại quốc tế, thúc đẩy nhanh chóng luồng vốn và tích lũy của cải trong nội bộ châu Âu.

Chính trong hệ thống tiền tệ vững chắc do vàng miếng xây dựng, Florence trở thành trung tâm của Thời kỳ Phục hưng. Tiền tệ ổn định không chỉ thúc đẩy thịnh vượng kinh tế, mà còn tạo nên môi trường phong phú cho sự phát triển nghệ thuật và nhân văn. Gia tộc Medici sử dụng khối tài sản khổng lồ từ ngân hàng để bảo trợ cho nhiều bậc thầy nghệ thuật như Michelangelo, Leonardo da Vinci, Raphael... Những thiên tài nghệ thuật này có thể tập trung toàn tâm sáng tạo, tạo nên các tác phẩm vĩ đại như tượng “David” của Michelangelo, “Mona Lisa” của Da Vinci, mái vòm Nhà thờ Duomo do Brunelleschi thiết kế – thực sự thúc đẩy sự phục hưng và thịnh vượng của nền văn minh nhân loại.

Tất nhiên, ví dụ tiêu biểu nhất cho sự thịnh vượng trong giảm phát vẫn là “thời đại đẹp đẽ” (La Belle Époque) cuối thế kỷ 19. Trong giai đoạn này, giảm phát và thịnh vượng kinh tế kỳ diệu kết hợp với nhau, tạo nên một thời kỳ vàng son vô song trong lịch sử nhân loại.

3.2 Thịnh vượng giảm phát trong Thời đại đẹp đẽ

“Thời đại đẹp đẽ” diễn ra từ khoảng năm 1871, sau khi kết thúc Chiến tranh Pháp-Phổ, đến năm 1914 khi Bắt đầu Thế chiến thứ nhất.

Hệ thống tiền tệ vững chắc do vàng miếng xây dựng không chỉ tạo nên sự huy hoàng của Florence và Venice thời Phục hưng, mà còn đạt được sự kết hợp hoàn hảo giữa thịnh vượng kinh tế và đổi mới công nghệ trong nửa sau thế kỷ 19, thời kỳ “thời đại đẹp đẽ” (La Belle Époque).

Trong giai đoạn này, các quốc gia chủ chốt trên thế giới lần lượt áp dụng chuẩn mực vàng thống nhất, việc chuyển đổi tiền tệ giữa các nước trở nên cực kỳ đơn giản. Bản chất tiền tệ các nước khác nhau chỉ là khối lượng vàng khác nhau. Ví dụ, đồng bảng Anh thời đó được định nghĩa là 7,3 gram vàng, franc Pháp là 0,29 gram, mark Đức là 0,36 gram, tỷ giá chuyển đổi do đó cố định. Ví dụ, 1 bảng Anh luôn đổi được 26,28 franc và 24,02 mark Đức. Cơ chế chuyển đổi đơn giản trực tiếp này khiến thương mại toàn cầu trở nên rõ ràng như đo chiều dài, thực sự hiện thực hóa tầm nhìn về tự do thương mại toàn cầu.

Trong hệ thống bản vị vàng này, không có can thiệp chính sách tiền tệ từ ngân hàng trung ương, lượng tiền người dân nắm giữ hoàn toàn phụ thuộc vào nhu cầu cá nhân, chứ không bị chính phủ hay ngân hàng trung ương thao túng. Độ tin cậy của tiền bạc khuyến khích người dân tiết kiệm và tích lũy vốn, thúc đẩy quá trình công nghiệp hóa, đô thị hóa và tiến bộ công nghệ nhanh chóng.

Trong môi trường tiền tệ ổn định này, năng suất xã hội bứt phá mạnh mẽ. Thời đại đẹp đẽ chứng kiến sự xuất hiện hàng loạt đổi mới và phát minh lớn, thay đổi diện mạo thế giới:

-

Năm 1876, Bell phát minh ra điện thoại;

-

Năm 1885, Karl Benz phát triển chiếc ô tô động cơ đốt trong đầu tiên;

-

Anh em nhà Wright thực hiện chuyến bay động cơ đầu tiên của loài người vào năm 1903;

Năm 1870, tổng chiều dài đường sắt Mỹ khoảng 50.000 dặm, đến năm 1900 đã mở rộng lên 190.000 dặm, hoàn toàn thay đổi lối sống và mô hình kinh doanh của con người.

Lĩnh vực y tế còn đáng kinh ngạc hơn, phẫu thuật tim, cấy ghép cơ quan, tia X, gây mê hiện đại, vitamin, kỹ thuật truyền máu... các bước đột phá y học tập trung ra đời trong giai đoạn này. Những đổi mới này không chỉ nâng cao năng suất, mà còn cải thiện đáng kể chất lượng cuộc sống và tuổi thọ con người.

Sự trỗi dậy của công nghệ dầu khí hóa học còn sinh ra các vật liệu then chốt như nhựa, phân đạm và thép không gỉ, nâng cao đáng kể hiệu quả sản xuất nông nghiệp và công nghiệp, khiến hàng hóa trở nên rẻ hơn và dễ tiếp cận hơn.

Giống như nhà kinh tế học Ludwig von Mises từng nói: “Số lượng tiền tệ không quan trọng, điều quan trọng là sức mua của nó. Con người cần không phải là nhiều tiền hơn, mà là sức mua lớn hơn.”

Sự thịnh vượng trong lĩnh vực văn hóa nghệ thuật cũng không thể tách rời khỏi sự hỗ trợ của chế độ tiền tệ vững chắc. Cũng giống như Florence và Venice thời Phục hưng, các trung tâm thành phố châu Âu như Paris, Vienna trong Thời đại đẹp đẽ cũng chứng kiến sự xuất hiện của hàng loạt bậc thầy nghệ thuật. Các nghệ sĩ và tư tưởng gia này được hỗ trợ bởi các nhà đầu tư có thiên hướng thời gian thấp, kiên nhẫn tài trợ cho sáng tạo nghệ thuật, thúc đẩy sự thịnh vượng của chủ nghĩa Tân cổ điển, chủ nghĩa lãng mạn, chủ nghĩa hiện thực và trường phái Ấn tượng.

Lý do Thời đại đẹp đẽ được nhớ đến nhiều trong lịch sử không chỉ vì tăng trưởng kinh tế chưa từng có, mà còn vì kỳ diệu kết hợp giảm phát với thịnh vượng kinh tế. Giá cả liên tục giảm không gây đình trệ tiêu dùng, ngược lại giúp người dân tận hưởng cuộc sống chất lượng cao hơn với ít tiền hơn.

Thực tế cho thấy, giảm phát không nhất thiết dẫn đến suy thoái kinh tế. Vậy bạn có thể hỏi:

-

Vậy tại sao giảm phát bắt đầu từ năm 1929 lại gây ra Đại Suy thoái?

-

Cùng là giảm phát, tại sao lại có kết quả khác nhau?

-

Nếu giảm phát không có “tội”, vậy ai mới là người có “tội”?

Chúng ta chỉ có thể đào sâu vào nguyên nhân gốc rễ bằng cách tìm hiểu tường tận về nguồn gốc và diễn biến của Đại Suy thoái, từ đó trả lời các câu hỏi trên.

4. Đại Suy thoái hình thành từng bước như thế nào?

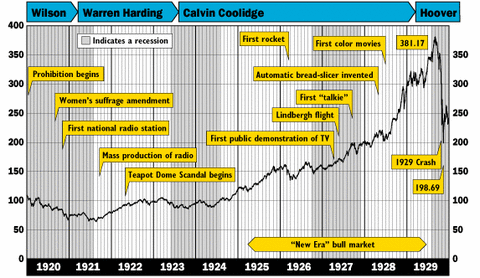

Quay lại thập niên 1920, bạn sẽ thấy đó là một thế giới đầy vàng. Đại Suy thoái xảy ra trong bối cảnh như vậy. Tất cả bắt nguồn từ chính sách tiền tệ nới lỏng cực độ của Cục Dự trữ Liên bang Mỹ (FED) trong đầu thập niên 1920.

Để giúp Anh ổn định bảng Anh, ngăn chặn vàng chảy ra ngoài, FED trong giai đoạn 1924-1928 đã hạ lãi suất chiết khấu từ 4% xuống còn 3%. Mặc dù bề ngoài chỉ giảm 1 điểm phần trăm, nhưng điều này đã kích thích mạnh mẽ nhu cầu vốn trên thị trường, như mở van nước, đô la Mỹ đổ vào nền kinh tế như lũ lụt.

Trong môi trường tiền tệ cực kỳ nới lỏng này, các nhà đầu tư thấy việc vay vốn trở nên cực kỳ rẻ, như thể đâu đâu cũng có bữa trưa miễn phí. Theo ghi chép trong cuốn “Bản vị Bitcoin”, từ năm 1921 đến 1929, cung tiền Mỹ tăng trưởng tới 68,1% đáng kinh ngạc, trong khi lượng vàng chỉ tăng 15%.

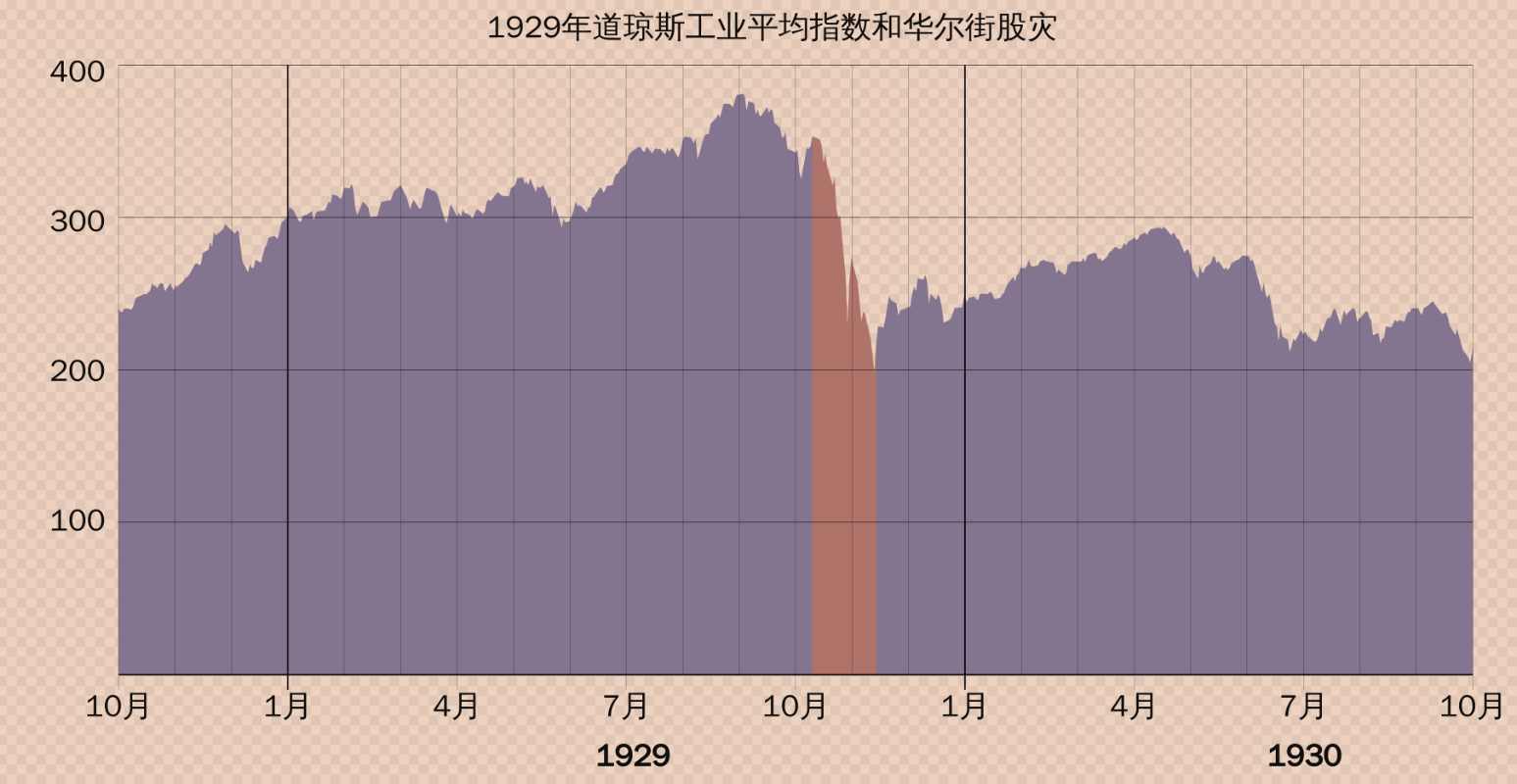

Hàng loạt vốn rẻ tràn vào thị trường chứng khoán, chỉ số Dow Jones tăng vọt từ 63 điểm năm 1921 lên 381 điểm vào tháng 9 năm 1929, tăng hơn 500% trong 8 năm. Thị trường cuồng nhiệt đến mức không thể tin nổi, ngay cả công nhân, tài xế taxi, nội trợ cũng đua nhau vay tiền chơi chứng khoán.

Nhà kinh tế học Irving Fisher ngày 16 tháng 10 năm 1929 từng tự tin tuyên bố, thị trường chứng khoán đã đạt đến “cao nguyên vĩnh viễn”, cho rằng giá cổ phiếu cao sẽ không giảm nữa. Tuy nhiên chỉ một tuần sau, ngày 24 tháng 10 năm 1929, thị trường chứng khoán Mỹ bắt đầu sụp đổ, bong bóng vỡ tan hoàn toàn.

Thực tế, ngay từ cuối năm 1928, FED đã nhận ra rủi ro bong bóng tài sản, bắt đầu siết chặt chính sách tiền tệ, tăng lãi suất, nhằm làm dịu nền kinh tế quá nóng.

Tuy nhiên, sự đảo chiều đột ngột của FED khiến thị trường choáng váng: lãi suất cao phá vỡ ảo tưởng về tăng giá tài sản liên tục, bong bóng nhanh chóng vỡ. Ngày 24 tháng 10 năm 1929, “Thứ Năm đen tối” đánh dấu khởi đầu của cuộc sụp đổ thị trường chứng khoán.

Sau khi bong bóng chứng khoán vỡ, tất cả các khoản vay rẻ trở thành gánh nặng nặng nề, ngân hàng không thu hồi được khoản vay, dòng tiền nhanh chóng cạn kiệt, dẫn đến làn sóng rút tiền ồ ạt.

Thời điểm này, FED lẽ ra phải tích cực cung cấp thanh khoản cho hệ thống ngân hàng để tránh sự hoảng loạn lan rộng, nhưng FED lại có thái độ tương đối tiêu cực. Để mặc hàng loạt ngân hàng phá sản, khiến lòng tin công chúng xấu đi nghiêm trọng, tổng tiền gửi ngân hàng giảm khoảng một phần ba, cung tiền M2 sụt giảm hơn 30%. Từ năm 1929 đến 1933, khoảng 10.000 ngân hàng tại Mỹ phá sản.

Tất nhiên, các chính sách sai lầm của chính phủ Mỹ cũng làm trầm trọng thêm tình hình. Tổng thống Hoover thời điểm đó và người kế nhiệm Roosevelt đã thực hiện hàng loạt chính sách can thiệp, bao gồm cố định lương, kiểm soát giá cả, cố gắng “đóng băng” nền kinh tế ở mức độ thịnh vượng trước đó. Ví dụ, để duy trì giá nông sản, chính phủ Mỹ thậm chí thực hiện biện pháp đốt cháy cây trồng phi lý, điều này trông đặc biệt vô lý trong bối cảnh suy thoái kinh tế và người dân đang đói.

Đến đây, bạn hẳn đã hiểu:

Giảm phát trong Đại Suy thoái không phải là loại hình thành tự nhiên như Thời đại đẹp đẽ, mà là kết quả của việc FED điều hành sai lầm.

Nhà kinh tế Milton Friedman cho rằng, nếu FED lúc đó nhanh chóng tăng cung tiền, việc ngân hàng phá sản và làn sóng rút tiền có thể được giảm nhẹ, từ đó tránh được suy thoái kinh tế kéo dài sau này.

Tuy nhiên, tác giả cuốn “Bản vị Bitcoin” chỉ ra rằng, Friedman đã bỏ qua gốc rễ vấn đề: nền kinh tế trong thập niên 1920 đã bị bóp méo nghiêm trọng do mở rộng tiền tệ nhân tạo. Sau khi bong bóng chứng khoán vỡ, việc đơn giản bơm thêm tiền vào thị trường không thể thực sự giải quyết sự sai lệch cấu trúc kinh tế nghiêm trọng, mà chỉ khiến khủng hoảng trong tương lai càng dữ dội hơn.

Nói cách khác, nếu không có mở rộng tiền tệ từ năm 1921, sẽ không có sự thắt chặt tiền tệ đột ngột sau đó, và cũng không thể xảy ra Đại Suy thoái kéo dài 10 năm.

Vậy tại sao Mỹ lại mở rộng tiền tệ năm 1921 để giúp Anh? Liệu Mỹ có thực sự đang làm việc thiện?

5. Liệu Đại Suy thoái có phải do Mỹ giúp đỡ người khác gây ra?

Chính sách tiền tệ nới lỏng cực độ mà FED áp dụng đầu thập niên 1920, về mặt lý thuyết是为了帮助英国央行防止黄金外流、维护英镑汇率,但这并不 chỉ đơn thuần xuất phát từ “việc thiện”. Thực tế, bản thân Mỹ cũng có cân nhắc lợi ích rõ ràng.

Để hiểu rõ vấn đề này, chúng ta cần quay lại cục diện kinh tế sau Thế chiến thứ nhất.

5.1 Vương quốc Anh “lòng cao hơn trời”

Trước Thế chiến I, London là trung tâm hệ thống tài chính thế giới, bảng Anh là đồng tiền dự trữ và thương mại toàn cầu. Nhưng chiến tranh tàn phá kinh tế Anh, để chi trả chi phí chiến tranh, ngân hàng trung ương Anh buộc phải phát hành lượng lớn tiền không có đủ dự trữ vàng, dẫn đến bảng Anh mất neo với vàng, giá trị dao động mạnh.

Sau chiến tranh, Anh khao khát tái thiết London làm trung tâm tài chính toàn cầu. Năm 1925, Bộ trưởng Tài chính Anh Churchill tuyên bố khôi phục bản vị vàng, đưa tỷ giá bảng Anh với vàng trở lại mức cao thời chiến tranh, tức 4,86 bảng Anh đổi 1 ounce vàng. Quyết định tưởng chừng khôn ngoan này lại chôn vùi nguy cơ nghiêm trọng cho kinh tế Anh.

Tại sao? Bởi sau chiến tranh, năng lực sản xuất và sức mạnh kinh tế Anh đã giảm mạnh, bảng Anh thực tế không còn sức mua như trước. Nếu ép phục hồi tỷ giá bảng cao thời chiến tranh, giá hàng hóa Anh sẽ cực kỳ kém cạnh tranh, xuất khẩu Anh sẽ chịu cú sốc lớn. Lượng vàng sẽ nhanh chóng chảy ra khỏi Anh sang Mỹ – nền kinh tế mạnh hơn.

Thực tế, điều này đã xảy ra. Dự trữ vàng của Anh giảm mạnh sau khi khôi phục bản vị vàng, tình hình cực kỳ nghiêm trọng. Nếu tiếp tục, Anh có thể buộc phải từ bỏ bản vị vàng lần nữa, làm tổn hại thêm uy tín quốc tế của bảng Anh. Đây là điều chính phủ Anh tuyệt đối không muốn.

Nhưng tại sao Mỹ sẵn sàng giúp Anh? Liệu Mỹ có thực sự chỉ đơn thuần làm việc thiện?

Không phải vậy.

5.2 Mỹ “môi hở răng lạnh”

Thời điểm đó, FED và giới tinh hoa Phố Wall có mục tiêu chiến lược rõ ràng. Họ muốn tận dụng cơ hội này để từng bước thay thế London làm trung tâm tài chính toàn cầu. Nói cách khác, Phố Wall sẵn sàng tạm thời dùng chính sách tiền tệ nới lỏng để duy trì ổn định tài chính Anh, chính là để tránh Anh sụp đổ nhanh do vàng chảy ra.

Tại sao? Bởi nếu kinh tế Anh sụp đổ đột ngột, toàn bộ hệ thống tài chính châu Âu có thể sụp đổ theo. Điều này không tốt cho Mỹ. Trong Thế chiến I, Mỹ đã cho châu Âu vay khoản lớn, môi trường kinh tế ổn định ở châu Âu cực kỳ quan trọng với Mỹ. Ổn định tài chính Anh sẽ tạo môi trường đầu tư thuận lợi hơn cho Mỹ tại thị trường châu Âu.

Hơn nữa, việc giúp Anh ổn định tài chính cũng phù hợp với lợi ích dài hạn của các ngân gia Phố Wall. Nhiều ngân hàng lớn Mỹ có quan hệ hợp tác chặt chẽ với City London, những ngân hàng này nắm giữ tài sản và khoản nợ lớn tại Anh. Nếu tỷ giá bảng Anh giảm mạnh, giá trị tài sản này cũng sẽ sụt giảm nghiêm trọng.

Nói đơn giản, giới tài chính Mỹ không muốn thị trường tài chính Anh sụp đổ quá sớm, vì điều đó ảnh hưởng đến lợi ích khổng lồ của họ tại Anh.

5.3 Hạ lãi suất “phản tác dụng”

Vì vậy, vì Anh, cũng vì bản thân, FED trong giai đoạn 1924-1928 thực hiện hàng loạt chính sách nới lỏng, hạ lãi suất chiết khấu từ 4% xuống 3%. Bề ngoài chỉ là hạ lãi nhẹ, thực tế tương đương mở van lũ, lượng lớn đô la Mỹ tràn vào thị trường. Các ngân hàng Mỹ nhanh chóng cho vay số vốn rẻ này, kích thích kinh tế, đẩy giá tài sản lên cao, tạo nên ảo ảnh thịnh vượng thập niên 1920.

Chiến lược này ngắn hạn thực sự có tác dụng. Dòng chảy vàng ra khỏi Anh tạm thời được giảm nhẹ, bảng Anh tạm ổn định, sự sụp đổ của thị trường tài chính London bị trì hoãn. Nhưng vấn đề là, chính sách can thiệp nhân tạo này đã hạ thấp lãi suất thị trường Mỹ, gây ra bóp méo kinh tế nghiêm trọng.

Cụ thể, lãi suất quá thấp khuyến khích doanh nghiệp và cá nhân đầu tư mù quáng, kích thích bong bóng đầu cơ bất động sản và chứng khoán. Từ năm 1921 đến 1929, chỉ số Dow Jones tăng hơn 500%, giá bất động sản cũng tăng vọt, cuối cùng hình thành bong bóng tài sản khổng lồ.

Xét trong góc nhìn lịch sử rộng lớn hơn, chính sách của FED không chỉ đơn thuần là giúp đỡ, mà là một sắp xếp chiến lược của giới tinh hoa Mỹ nhằm giành quyền kiểm soát tài chính toàn cầu thông qua việc giúp Anh. Dù ngắn hạn bảo vệ lợi ích kinh tế và an toàn tài sản của Mỹ tại châu Âu, nhưng cuối cùng lại gieo rắc hiểm họa lớn hơn cho nền kinh tế Mỹ.

Thực tế chứng minh, chính sách ngắn hạn này cuối cùng phản tác dụng. Khi bong bóng vỡ năm 1929, FED và chính phủ Mỹ không những không tránh được khủng hoảng, mà còn khiến nền kinh tế Mỹ rơi vào suy thoái chưa từng có. Đại Suy thoái này chính là hậu quả do việc thao túng nhân tạo cung tiền và lãi suất trước đó gây ra.

Tác giả “Bản vị Bitcoin” chỉ ra rằng, chính những hành động của FED trong thập niên 1920 đã dẫn đến hậu quả thảm họa kinh tế sau này.

Bây giờ, cuối cùng chúng ta đã có thể nhìn rõ:

-

Giảm phát bản thân không đáng sợ, đáng sợ là việc ngân hàng trung ương tùy tiện thao túng tiền tệ và lãi suất.

-

Quay lại đầu bài, câu hỏi về việc Bitcoin với cung tiền cố định có dẫn đến “bẫy giảm phát” hay không giờ đã rất rõ ràng.

6. “Bẫy giảm phát” chỉ là “tai họa do con người”?

Tiền tệ có thể được chấp nhận và sử dụng rộng rãi là vì nó có thước đo giá trị ổn định. Sự ổn định này, giống như một cây thước chính xác, cho phép con người trong các hoạt động kinh tế phức tạp có thể yên tâm tính toán chi phí, lợi nhuận và lợi tức trong tương lai.

Nhưng vấn đề nằm ở chỗ, thước đo giá trị của tiền pháp định truyền thống không ổn định, nó có thể biến động mạnh bất cứ lúc nào do chính sách ngân hàng trung ương. Bài học đau đớn từ Đại Suy thoái năm 1929 chính xác chứng minh điều này: việc thao túng nhân tạo cung tiền và lãi suất phá vỡ nền tảng của tiền tệ như một thước đo giá trị ổn định. Chính loại giảm phát nhân tạo này mới là thảm họa thực sự.

Ngược lại, nếu giảm phát do năng suất tăng, tiến bộ công nghệ dẫn đến giá cả tự nhiên giảm, loại giảm phát này không mang tính phá hoại, mà ngược lại có ý nghĩa tích cực to lớn. “Thời đại đẹp đẽ” và Thời kỳ Phục hưng trong lịch sử chính là minh chứng tốt nhất cho thành tựu rực rỡ do “giảm phát tự nhiên” mang lại.

Trước đó, chúng ta đã nói, hãy cùng điểm lại giai đoạn Cách mạng Công nghiệp cuối thế kỷ 19 – thời kỳ giảm phát:

Từ năm 1870 đến 1900, chỉ số giá tiêu dùng (CPI) của Mỹ giảm khoảng 30%, tức giá cả trung bình mỗi năm giảm khoảng 1%.

Sản lượng thép từ 20.000 tấn năm 1865 tăng vọt lên 10 triệu tấn năm 1900;

Giá trị sản xuất công nghiệp tăng hơn 500%.

Điều này chứng tỏ, việc giá cả giảm dần thực chất là biểu hiện của thịnh vượng kinh tế, chứ không phải dấu hiệu tiền đề của đình trệ kinh tế.

Đưa thêm một ví dụ gần gũi hơn với hiện đại: từ năm 1980 đến 2000, ngành công nghệ Mỹ phát triển mạnh mẽ, giá máy tính giảm gần 90%, trong khi chức năng tăng hàng ngàn lần. Tương tự, giá điện thoại thông minh cũng liên tục giảm, chức năng ngày càng đổi mới. Người tiêu dùng không vì “dự đoán năm sau máy tính rẻ hơn” mà ngừng mua, ngược lại họ vẫn tiếp tục mua thiết bị tốt hơn, bởi nhu cầu không phải là trì hoãn vô hạn.

Thực tế, loại “giảm phát tự nhiên” này mang lại lợi ích to lớn cho người tiêu dùng, nâng cao không ngừng chất lượng cuộc sống. Chỉ có “giảm phát nhân tạo” mới gây ra bi kịch nhân đạo như “Đại Suy thoái”.

Nói到底, “bẫy giảm phát” chỉ là một cái cớ “dọa người”. Mục đích của nó là để hành vi can thiệp nhân tạo vào thước đo giá trị tiền tệ có được tính chính đáng về mặt lý luận, từ đó hợp pháp hóa hành vi cướp đoạt của cải người dân thông qua tiền tệ.

Kết luận

Khi bụi lịch sử lắng xuống, chúng ta thấy rõ ràng rằng, điều thực sự đe dọa sự ổn định kinh tế không phải là giảm phát hay lạm phát, mà là bàn tay vô hình thao túng tiền tệ. Tiền tệ là thước đo của nền văn minh, thước đo tiền tệ ổn định quyết định sức sống kinh tế và mức độ thịnh vượng của xã hội.

Sự xuất hiện của Bitcoin chính là để cung cấp một thước đo giá trị không thể bị tùy tiện sửa đổi. Nó cho phép chúng ta sở hữu một loại tiền không cần tin tưởng vào bất kỳ thao túng nào của con người, một loại tiền thực sự trở về bản chất thị trường.

Bitcoin không phải là “bẫy giảm phát”, nó là lối thoát khỏi “tai họa do con người”, là con đường tự nhiên hướng tới thịnh vượng kinh tế.

Tóm lại:

Giảm phát vốn vô tội, con người mới là thủ phạm; giá trị có thước đo, thịnh vượng sẽ bền lâu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News