Việc huy động vốn ngày càng khó khăn, các quỹ đầu tư tiền mã hóa bước vào giai đoạn cuối cuồng nhiệt

Tuyển chọn TechFlowTuyển chọn TechFlow

Việc huy động vốn ngày càng khó khăn, các quỹ đầu tư tiền mã hóa bước vào giai đoạn cuối cuồng nhiệt

Năm 2022, số tiền đầu tư mạo hiểm vào lĩnh vực tiền mã hóa đạt 23 tỷ USD; đến năm 2024, con số này giảm xuống còn 6 tỷ USD.

Tác giả: Decentralised

Biên dịch: Odaily Planet Daily Golem

Bài viết này nghiên cứu tình hình đầu tư mạo hiểm trong ngành tiền mã hóa cũng như kỳ vọng về tương lai. Tất cả dữ liệu đều đến từ Funding Tracker.

Tình trạng hiện tại của đầu tư mạo hiểm tiền mã hóa

Một người tham gia thị trường lý tính có thể cho rằng thị trường vốn cũng có thời kỳ cao trào và thoái trào, giống như những sự vật khác mang tính chu kỳ trong tự nhiên. Tuy nhiên, đầu tư mạo hiểm vào tiền mã hóa dường như giống một thác nước một chiều hơn – một thí nghiệm trọng lực liên tục rơi xuống. Chúng ta có thể đang chứng kiến giai đoạn cuối cùng của cơn sốt tài trợ hợp đồng thông minh và ICO bắt đầu từ năm 2017, cơn sốt này được đẩy mạnh trong thời đại lãi suất thấp do đại dịch COVID-19 gây ra, và giờ đây đang trở lại mức ổn định hơn.

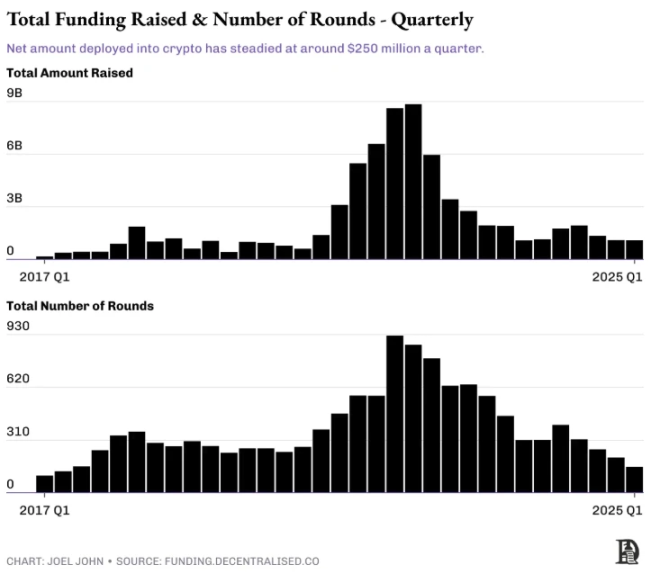

Tổng số vốn huy động và tổng số vòng gọi vốn

Vào đỉnh điểm năm 2022, mức đầu tư mạo hiểm vào tiền mã hóa đạt 23 tỷ USD, đến năm 2024 con số này giảm xuống còn 6 tỷ USD. Có ba nguyên nhân chính:

-

Sự bùng nổ năm 2022 khiến các quỹ VC phân bổ quá nhiều vốn vào các dự án có chu kỳ rõ rệt và định giá cực cao. Ví dụ, nhiều dự án DeFi và NFT đã không mang lại lợi nhuận. OpenSea từng đạt định giá đỉnh điểm 13 tỷ USD.

-

Các quỹ gặp khó khăn trong việc huy động vốn từ năm 2023 đến 2024, đồng thời các dự án niêm yết trên sàn giao dịch cũng khó đạt được mức chiết khấu định giá như giai đoạn 2017–2022. Việc thiếu mức chiết khấu này khiến việc huy động quỹ mới trở nên khó khăn, đặc biệt khi nhiều nhà đầu tư không đạt hiệu suất vượt trội so với Bitcoin.

-

Khi AI trở thành công nghệ tiên phong tiếp theo, các nguồn vốn lớn đã chuyển trọng tâm đầu tư. Tiền mã hóa mất đi đà đầu cơ và mức chiết khấu mà nó từng có như một lĩnh vực công nghệ tiềm năng nhất.

Khi tìm hiểu xem những startup nào phát triển đủ để đảm bảo huy động vốn vòng C hay D, một cuộc khủng hoảng sâu sắc hơn lại lộ rõ. Phần lớn các thương vụ thoái vốn lớn trong ngành tiền mã hóa đến từ việc niêm yết token, nhưng khi xu hướng niêm yết đa số token là tiêu cực, việc thoái vốn của nhà đầu tư trở nên khó khăn. Nếu so sánh số lượng công ty ở giai đoạn hạt giống tiếp tục tiến lên các vòng A, B hoặc C, sự tương phản này càng rõ ràng.

Từ năm 2017 đến nay, trong số 7.650 công ty nhận được vốn hạt giống, chỉ có 1.317 công ty tiến lên vòng A (tỷ lệ tốt nghiệp 17%), chỉ 344 công ty đạt vòng B, khoảng 1% tiến vào vòng C, xác suất huy động vòng D là 1/200, tương đương với tỷ lệ tốt nghiệp vòng gọi vốn ở các ngành khác. Tuy nhiên cần lưu ý rằng trong ngành tiền mã hóa, nhiều công ty ở giai đoạn tăng trưởng đã bỏ qua các vòng gọi vốn truyền thống nhờ token hóa, nhưng những dữ liệu này chỉ ra hai vấn đề riêng biệt:

-

Trong điều kiện thiếu thị trường thanh khoản token lành mạnh, đầu tư mạo hiểm tiền mã hóa sẽ đình trệ.

-

Nếu không có doanh nghiệp phát triển khỏe mạnh đến giai đoạn sau và niêm yết, khuynh hướng đầu tư mạo hiểm sẽ suy giảm.

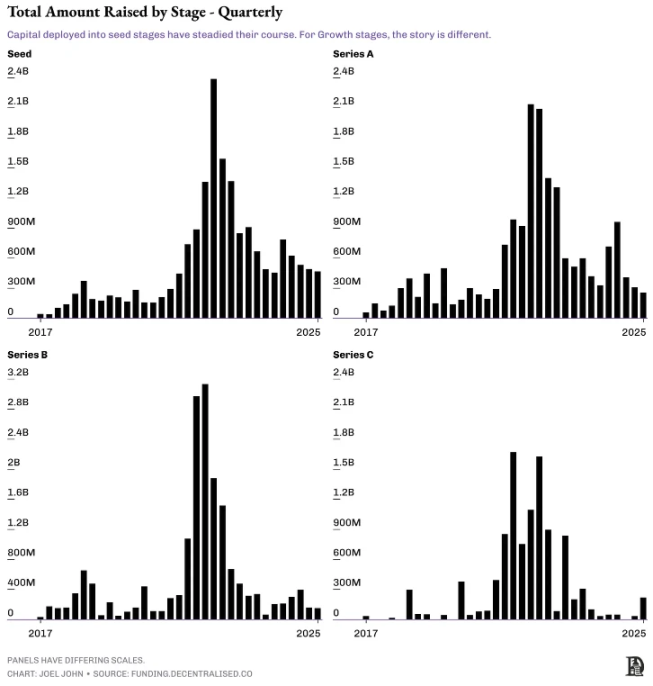

Dữ liệu ở các giai đoạn gọi vốn dưới đây dường như đều phản ánh cùng một thực tế. Mặc dù lượng vốn đổ vào giai đoạn hạt giống và vòng A về cơ bản đã ổn định, nhưng vốn cho các vòng B và C vẫn còn thận trọng. Liệu điều này có nghĩa là thời điểm hiện tại thuận lợi cho các vòng hạt giống? Không hẳn.

Tổng vốn huy động ở các giai đoạn khác nhau

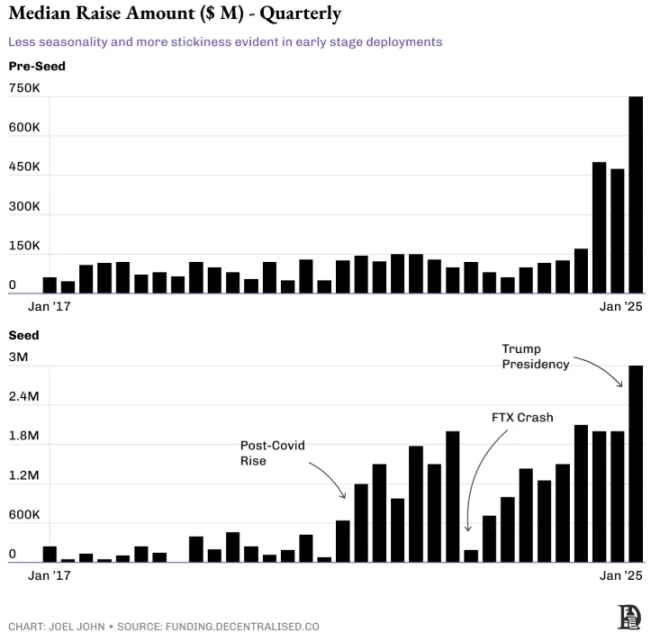

Dữ liệu dưới đây theo dõi mức trung vị vốn huy động ở các vòng Pre-hạt giống và hạt giống mỗi quý, theo thời gian, con số này tăng dần ổn định. Hai điểm đáng chú ý:

-

Từ đầu năm 2024, mức trung vị huy động vốn ở giai đoạn Pre-hạt giống tăng mạnh.

-

Trong nhiều năm, mức trung vị huy động vốn hạt giống thay đổi theo môi trường vĩ mô.

Khi nhu cầu về vốn sớm giảm, chúng ta thấy các công ty huy động được các khoản Pre-hạt giống và hạt giống lớn hơn; trước kia gọi là vòng "bạn bè và người thân", giờ đây được các quỹ sớm triển khai sớm hơn để lấp đầy. Áp lực này cũng lan sang các công ty giai đoạn hạt giống – kể từ năm 2022, vòng hạt giống đã mở rộng để bù đắp chi phí nhân công tăng và thời gian dài hơn để đạt PMF (phù hợp sản phẩm-thị trường) trong ngành tiền mã hóa.

Việc mở rộng quy mô vốn huy động đồng nghĩa với việc các công ty có định giá cao hơn (hoặc bị pha loãng) ở giai đoạn sớm, điều này cũng có nghĩa là công ty cần đạt định giá cao hơn trong tương lai để tạo ra lợi nhuận. Trong vài tháng sau khi Trump đắc cử, dữ liệu huy động vốn hạt giống cũng tăng mạnh. Tôi cho rằng việc Trump nhậm chức đã thay đổi môi trường gây quỹ của các GP (các cộng sự chung) trong quỹ, khi LP và các nhà phân bổ vốn truyền thống hơn gia tăng sự quan tâm, dẫn đến khuynh hướng đầu tư mạo hiểm vào các công ty sơ kỳ.

Khó huy động vốn, tiền tập trung vào số ít công ty lớn

Điều này có ý nghĩa gì với các nhà sáng lập? Vốn đầu tư Web3 giai đoạn sớm hiện nay nhiều hơn bao giờ hết, nhưng nó lại tập trung vào ít nhà sáng lập hơn, quy mô lớn hơn, và yêu cầu các công ty phải tăng trưởng nhanh hơn so với các chu kỳ trước.

Vì các nguồn thanh khoản truyền thống (như phát hành token) hiện đang cạn kiệt, các nhà sáng lập phải dành nhiều thời gian hơn để chứng minh uy tín và khả năng hiện thực hóa doanh nghiệp. Thời kỳ "giảm giá 50%, 2 tuần sau gọi vốn vòng mới với định giá cao" đã qua. Vốn không thể sinh lời từ tái đầu tư, các nhà sáng lập không dễ dàng được tăng vốn, và nhân viên cũng không thể hưởng lợi từ token họ đã sở hữu.

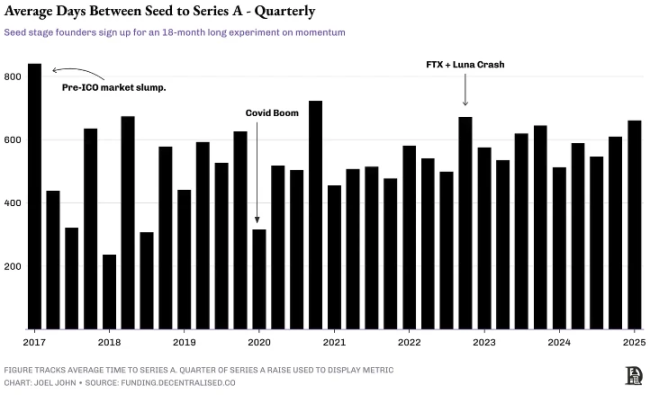

Một cách kiểm chứng lập luận này là qua góc nhìn về đà tăng trưởng vốn. Biểu đồ bên dưới đo số ngày trung bình mà các startup cần để huy động vòng A kể từ khi công bố vòng hạt giống. Con số càng thấp, tốc độ luân chuyển vốn càng cao. Điều đó có nghĩa là các nhà đầu tư đang rót nhiều vốn hơn vào các công ty vòng hạt giống mới với định giá cao hơn, mà không cần chờ đợi công ty trưởng thành.

Đồng thời, từ biểu đồ trên cũng có thể thấy thanh khoản thị trường thứ cấp ảnh hưởng thế nào đến thị trường tư nhân. Một cách quan sát là qua yếu tố "an toàn": mỗi khi thị trường công điều chỉnh, các vòng A thường xảy ra hàng loạt, ví dụ như sự sụt giảm mạnh vào Q1/2018, và lặp lại vào Q1/2020 – thời điểm bùng phát đại dịch. Khi triển vọng triển khai thanh khoản không lạc quan, các nhà đầu tư có vốn lại bị thúc đẩy thiết lập vị thế trên thị trường tư nhân.

Nhưng vì sao vào thời điểm sụp đổ FTX, Q4/2022 lại ngược lại? Có lẽ đây chính là thời điểm đánh dấu sự hứng thú hoàn toàn biến mất đối với đầu tư tiền mã hóa như một loại tài sản. Nhiều quỹ lớn đã mất khoản vốn khổng lồ trong vụ huy động 32 tỷ USD của FTX, làm giảm mạnh sự quan tâm đến ngành. Trong các quý tiếp theo, vốn chỉ tập trung quanh một vài công ty lớn, và phần lớn vốn từ LP chảy vào những công ty này vì đó là nơi duy nhất có thể triển khai lượng vốn lớn nhất.

Trong đầu tư mạo hiểm, tốc độ tăng trưởng vốn nhanh hơn tốc độ tăng trưởng lao động. Bạn có thể đầu tư 1 tỷ USD, nhưng bạn không thể thuê 100 người theo tỷ lệ đó. Vì vậy, nếu bạn bắt đầu với đội ngũ 10 người và giả sử không tuyển thêm, bạn sẽ bị thúc đẩy để thu hút thêm đầu tư. Đây là lý do tại sao chúng ta thấy rất nhiều vòng gọi vốn hậu kỳ ở các dự án lớn, thường tập trung vào việc phát hành token.

Tương lai đầu tư mạo hiểm tiền mã hóa sẽ ra sao?

Suốt sáu năm qua, tôi luôn theo dõi những dữ liệu này, nhưng tôi luôn đi đến cùng một kết luận: việc huy động vốn đầu tư mạo hiểm sẽ ngày càng khó khăn hơn. Cơn sốt thị trường ban đầu dễ dàng thu hút nhân tài và vốn sẵn có, nhưng hiệu quả thị trường quyết định mọi thứ sẽ ngày càng trở nên khó khăn theo thời gian. Năm 2018, chỉ cần nói "blockchain" là có thể huy động vốn, nhưng đến năm 2025, chúng ta bắt đầu chú trọng vào khả năng sinh lời và sự phù hợp sản phẩm-thị trường của dự án.

Thiếu cửa thoát vốn thanh khoản thuận tiện đồng nghĩa với việc các nhà đầu tư mạo hiểm phải đánh giá lại quan điểm về thanh khoản và đầu tư. Thời kỳ nhà đầu tư kỳ vọng có cơ hội thoát vốn trong 18–24 tháng đã qua rồi. Giờ đây, nhân viên phải nỗ lực nhiều hơn để nhận được lượng token tương đương, trong khi định giá của các token này cũng thấp hơn. Điều này không có nghĩa là ngành tiền mã hóa không còn công ty sinh lời, mà chỉ là giống như nền kinh tế truyền thống, sẽ xuất hiện một vài công ty chiếm phần lớn đầu ra kinh tế của toàn ngành.

Nếu các nhà đầu tư mạo hiểm có thể giúp lĩnh vực này vươn lên, bằng cách nhìn thấu bản chất người sáng lập chứ không phải token họ có thể phát hành, thì ngành đầu tư mạo hiểm tiền mã hóa vẫn có thể tiến bước. Chiến lược hiện nay là ra tín hiệu trên thị trường token, sau đó vội vàng phát hành token và hy vọng mọi người sẽ mua trên sàn giao dịch – chiến lược này không còn hiệu quả nữa.

Trong giới hạn này, các nhà phân bổ vốn bị thúc đẩy dành nhiều thời gian hơn để hợp tác với những người sáng lập có thể chiếm thị phần lớn hơn trong thị trường đang phát triển. Sự chuyển dịch từ việc các công ty VC chỉ hỏi "khi nào phát hành token" vào năm 2018 sang việc tìm hiểu xem thị trường có thể phát triển đến đâu, là bài học giáo dục mà phần lớn các nhà phân bổ vốn trong Web3 đều phải trải qua.

Nhưng vấn đề đặt ra là: có bao nhiêu người sáng lập và nhà đầu tư sẽ kiên trì tìm kiếm câu trả lời cho câu hỏi này?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News