Cơ hội và rủi ro: Phân tích sâu báo cáo lợi nhuận quý IV/2024 của thị trường chứng khoán Mỹ và triển vọng năm 2025

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơ hội và rủi ro: Phân tích sâu báo cáo lợi nhuận quý IV/2024 của thị trường chứng khoán Mỹ và triển vọng năm 2025

Năm nay mức độ bất ổn chính sách khá cao, cần tiếp tục chờ thêm các lợi ích tích cực được triển khai, mới có thể đảo ngược kỳ vọng suy giảm ngắn hạn của thị trường.

Tác giả: Jinze, giả vờ ở phố Wall

Lợi nhuận năm 2024 của các doanh nghiệp trong chỉ số S&P 500 đã được công bố tới 97%, gần như đã rõ ràng. Hôm nay xin gửi tới quý vị cái nhìn sơ bộ về tình hình lợi nhuận và những điểm cần lưu ý trong đầu tư.

Lợi nhuận toàn ngành quý IV tăng 18,2% so với cùng kỳ năm trước, mức tăng cao nhất kể từ năm 2021. Tốc độ tăng doanh thu đạt 5,3%, thấp hơn tốc độ tăng lợi nhuận, cho thấy biên lợi nhuận doanh nghiệp đang cải thiện – đây là một dấu hiệu rất lành mạnh. (Bài viết này tập trung vào lợi nhuận vì ảnh hưởng lớn hơn đến định giá, nên sẽ bỏ qua doanh thu).

Hiện tượng bất thường trên thị trường

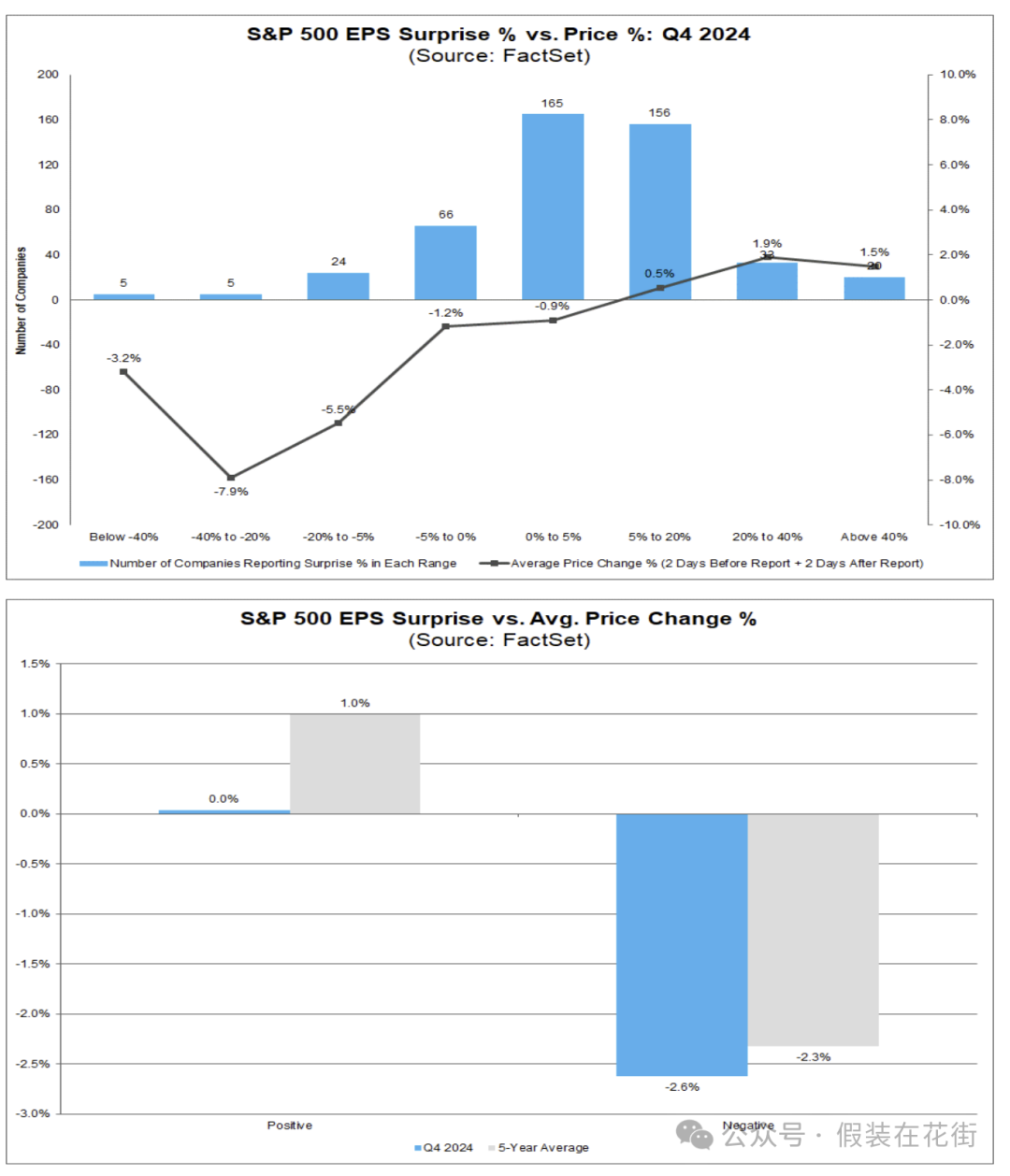

Chúng ta hãy bắt đầu từ một hiện tượng bất thường —— số liệu doanh thu khá tốt nhưng phản ứng thị trường lại tiêu cực.

Đa số công ty có lợi nhuận vượt kỳ vọng, nhưng phần thưởng từ doanh thu lại chưa đủ:

● 75% công ty có lợi nhuận trên cổ phiếu (EPS) cao hơn dự báo của nhà phân tích, hơi thấp hơn mức trung bình 5 năm là 77%;

● Tỷ lệ công ty vượt kỳ vọng doanh thu chỉ ở mức 63%, đáng kể thấp hơn mức trung bình 5 năm là 69%;

Phản ứng của thị trường bất thường:

● Tin tốt không được thưởng: Giá cổ phiếu trung bình của các công ty vượt kỳ vọng tăng 0%, thấp hơn mức trung bình 5 năm (+1,0%).

● Tin xấu bị phạt nặng hơn: Giá cổ phiếu trung bình của các công ty không đạt kỳ vọng giảm 2,6%, cao hơn mức trung bình 5 năm (-2,3%).

Nói cách khác, hiện tại nhà đầu tư tỏ ra dè dặt với tin tích cực, nhưng đặc biệt nhạy cảm với tin xấu. Rõ ràng là vì thị trường đã sớm hấp thụ kỳ vọng lạc quan trước đó, khiến định giá cổ phiếu ở mức cao; khi không có thêm tin tức tích cực đáng kể thì việc chốt lời trở thành lựa chọn tốt hơn.

Hiện tại, hai nhóm ngành tăng trưởng là Công nghệ và Tiêu dùng tùy chọn đang được hưởng mức định giá cao (P/E tương lai khoảng 26-27 lần), cao nhất trong tất cả các ngành, cho thấy nhà đầu tư đặt nhiều kỳ vọng vào tăng trưởng lợi nhuận cao trong những năm tới. Tuy nhiên, kỳ vọng cao cũng đồng nghĩa nếu tăng trưởng không đạt mục tiêu, định giá có thể co lại nhanh chóng (như đã xảy ra trong vài tuần gần đây).

Ví dụ, gần đây thị trường lại lo ngại về khoản đầu tư lớn vào AI của các công ty công nghệ nhưng lợi nhuận chưa đạt kỳ vọng, khiến cổ phiếu giá cao chịu áp lực điều chỉnh giảm. Thị trường gần đây đã thể hiện phản ứng trừng phạt rõ rệt đối với các công ty không đạt kỳ vọng (giá cổ phiếu trung bình giảm 2,6%), cảnh báo chúng ta cần đặc biệt thận trọng với các nhóm ngành đã định giá quá cao. Một khi cơ bản và kỳ vọng xuất hiện "lệch pha", đà điều chỉnh của các nhóm ngành định giá cao có thể sâu.

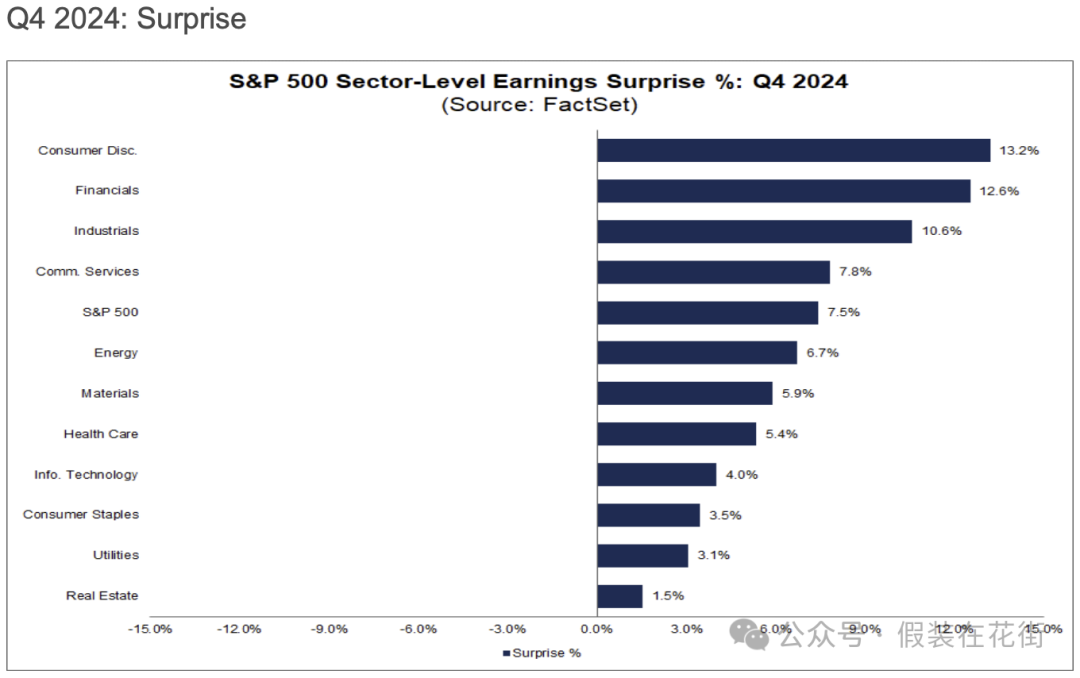

Tăng trưởng lợi nhuận nói chung rất tốt, ngoại trừ ngành Năng lượng

Trong 11 nhóm ngành của S&P, có 10 nhóm ghi nhận tăng trưởng lợi nhuận so với cùng kỳ, trong đó sáu nhóm tăng trưởng hai con số.

● Nhóm Tài chính hưởng lợi từ hiệu ứng cơ sở của ngành ngân hàng, tăng trưởng dẫn đầu tuyệt đối (+56%).

● Lợi nhuận nhóm Dịch vụ Viễn thông và Tiêu dùng Tùy chọn tăng lần lượt khoảng 30% và 27%.

● Nhóm Công nghệ Thông tin tăng khoảng 17,6% nhờ đà tăng lợi nhuận từ các công ty công nghệ lớn.

● Các ngành mang tính phòng thủ như公用 sự nghiệp và Y tế cũng ghi nhận tăng trưởng hai con số (khoảng 10–16%).

● Duy nhất ngành Năng lượng là ngoại lệ, do cơ sở cao năm ngoái và giá hàng hóa suy giảm, lợi nhuận giảm khoảng 26% so với cùng kỳ.

Lưu ý rằng mức tăng trưởng cao bất thường của nhóm Tài chính có yếu tố nhất thời, chủ yếu do lợi nhuận ngân hàng tăng 216% so với cùng kỳ, nguyên nhân là do cùng kỳ năm trước có chi phí đặc biệt từ FDIC làm lợi nhuận thấp, còn năm nay cơ sở thấp nên tăng trưởng nổi bật. Nếu loại bỏ ngành ngân hàng, tốc độ tăng trưởng lợi nhuận của toàn nhóm Tài chính sẽ giảm mạnh từ 55,9% xuống còn 25,3% (vẫn rất cao).

Nhưng nhìn chung môi trường kinh doanh rất thuận lợi cho nhóm Tài chính: chênh lệch lãi suất mở rộng, thị trường chứng khoán tăng trưởng mạnh, nhu cầu tiêu dùng cao kéo theo nhu cầu vay mượn mạnh mẽ. Trong lĩnh vực tài chính, chỉ có bảo hiểm là lợi nhuận suy giảm do bồi thường tăng vì thiên tai.

Tình hình "bất ngờ" về lợi nhuận (mức độ bất ngờ biên giảm)

● Ngành có "bất ngờ" lợi nhuận mạnh nhất: Tiêu dùng Tùy chọn đạt mức vượt EPS +13,2% (lợi nhuận thực tế cao hơn 13,2% so với dự kiến), dẫn đầu tất cả các ngành.

Nhiều công ty trong nhóm này đạt kết quả nổi bật, ví dụ Amazon.com** EPS quý IV đạt 1,86 USD, vượt xa dự kiến 1,49 USD; Norwegian Cruise Line (0,26 USD so với 0,11 USD); Wynn Resorts (2,42 USD so với 1,34 USD).

● Toàn bộ nhóm Tài chính vượt dự báo lợi nhuận 12,6%, đại diện như Berkshire Hathaway (6,74 USD so với 4,62 USD), Goldman Sachs (11,95 USD so với 8,21 USD), Morgan Stanley (2,22 USD so với 1,70 USD).

● Nhóm Công nghiệp có mức bất ngờ EPS khoảng +10,6%, trong đó Uber lợi nhuận bùng nổ (thực tế 3,21 USD so với dự kiến 0,50 USD), Axon (2,08 USD so với 1,40 USD), GE Aerospace (1,32 USD so với 1,04 USD), Southwest Airlines (0,56 USD so với 0,46 USD) đều thể hiện nổi bật.

● Nhóm Dịch vụ Viễn thông cũng thể hiện xuất sắc, lợi nhuận chung cao hơn khoảng 7,8% so với dự kiến, các công ty đầu ngành như Disney (1,76 USD so với 1,45 USD) và Meta (8,02 USD so với 6,76 USD) đều công bố kết quả vượt kỳ vọng mạnh.

● Các ngành chậm chân: Tỷ lệ công ty vượt kỳ vọng lợi nhuận trong nhóm Bất động sản và公用 sự nghiệp chỉ khoảng 53%, thấp đáng kể so với mức trung bình.

Mức định giá

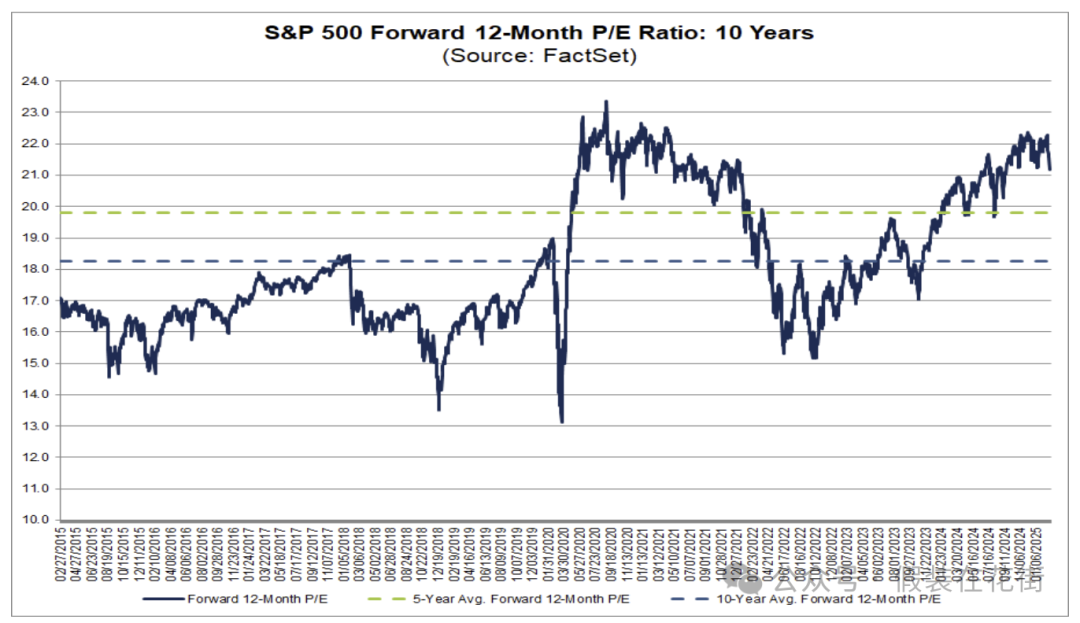

Hệ số P/E tương lai 12 tháng mới nhất của chỉ số S&P 500 khoảng 21,2 lần, cao hơn mức trung bình 5 năm là 19,8 lần và cao hơn mức trung bình 10 năm là 18,3 lần.

Tuy nhiên, so với cuối năm ngoái, P/E tương lai của chỉ số đã giảm nhẹ từ 21,5 lần, một phần do giá chỉ số giảm từ đầu năm nay, mặt khác kỳ vọng lợi nhuận tương lai cùng kỳ được điều chỉnh tăng 1,1%, giúp tăng trưởng lợi nhuận hấp thụ bớt định giá.

Đợt điều chỉnh gần đây nếu rơi vào vùng 18,3–19,8 lần sẽ nhận được hỗ trợ theo giá trị trung bình lịch sử, tương ứng điểm số S&P 500 là 4964–5371 (so với mức đóng cửa ngày 4/3 là 5778, thị trường cần giảm thêm khoảng 7,5% thì mới dần an toàn để tham gia).

Theo ngành, mức định giá có sự phân hóa:

-

Nhóm Công nghệ Thông tin (khoảng 26,7 lần) và Tiêu dùng Tùy chọn (khoảng 26,5 lần) có P/E tương lai cao nhất, phản ánh kỳ vọng tăng trưởng cao từ nhà đầu tư;

-

Ngược lại, nhóm Năng lượng chỉ có P/E tương lai khoảng 14,2 lần, thấp nhất trong tất cả các nhóm.

-

Các nhóm khác như Tài chính có định giá trung bình (khoảng 16 lần), các nhóm phòng thủ như公用 sự nghiệp, Y tế dao động 17–18 lần.

-

Nhìn chung, định giá hiện tại của đa số ngành đều cao hơn mức trung bình lịch sử, cần tăng trưởng lợi nhuận tiếp tục để hấp thụ mức giá hiện tại.

Trong biểu đồ dưới, cột xanh dương là P/E tương lai hiện tại, cột xanh lá và xám lần lượt là mức lịch sử; hầu hết các ngành hiện tại (cột xanh dương) đều cao hơn mức trung bình dài hạn.

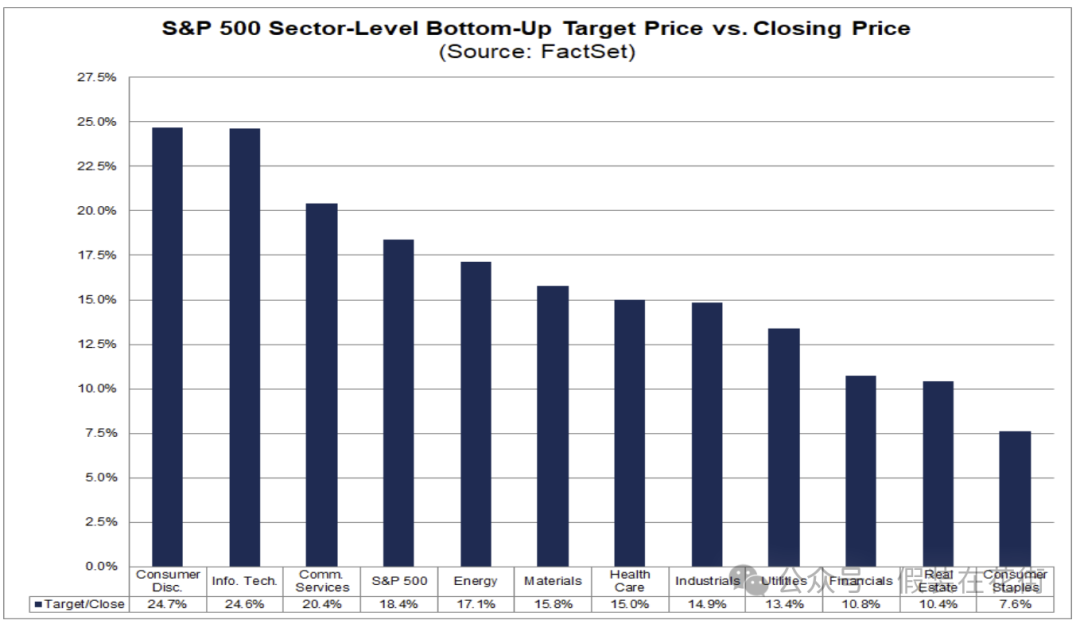

Các nhà phân tích hiện kỳ vọng mục tiêu S&P 500 là 6938, cao hơn 18,4% so với mức đóng cửa cuối tháng 2 (5861), trong đó Dịch vụ Tiêu dùng (+24,7%) và Công nghệ (+24,6%) dẫn đầu, nhóm Hàng thiết yếu (+7,6%) kỳ vọng thấp nhất.

Biến động biên lợi nhuận

Sự cải thiện tỷ suất lợi nhuận ròng xác nhận chất lượng lợi nhuận và nền kinh tế Mỹ đang ở mức cao.

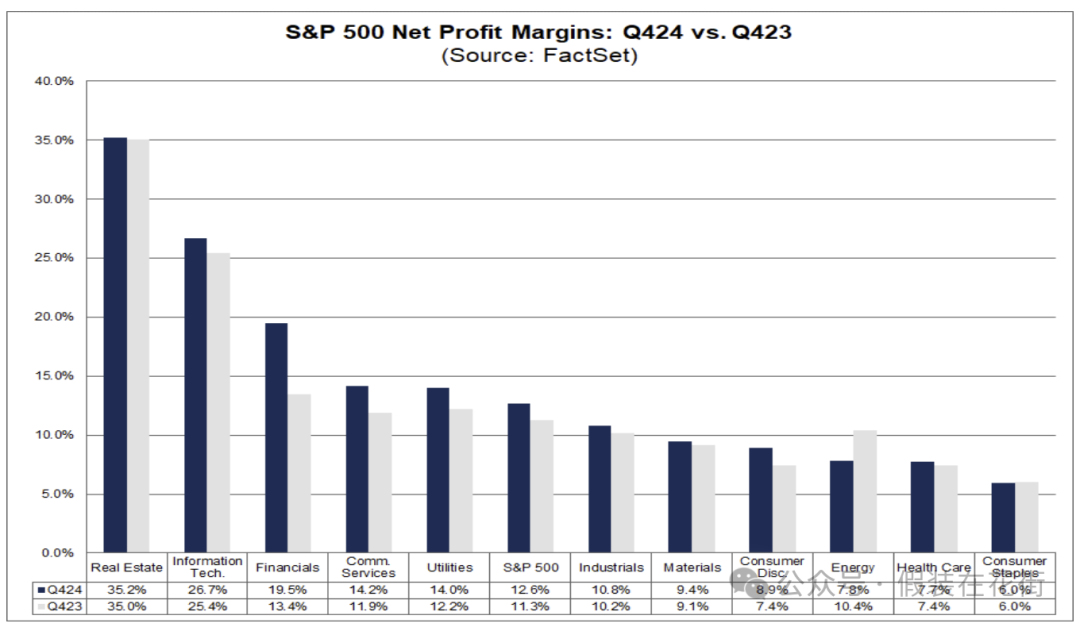

Tỷ suất lợi nhuận ròng của S&P 500 quý IV tăng lên 12,6%, cao hơn 12,2% của quý trước và cao hơn đáng kể so với 11,3% cùng kỳ năm trước.

Đa số ngành có biên lợi nhuận tăng so với cùng kỳ, nhóm Tài chính tăng mạnh nhất, từ 13,4% cùng kỳ lên 19,5%.

Các ngành như Dịch vụ Viễn thông, Tiêu dùng Tùy chọn cũng cải thiện rõ rệt (ví dụ Dịch vụ Viễn thông tăng từ 11,1% lên khoảng 14,2%).

Ngược lại, ngành Hàng thiết yếu (tiêu dùng hàng ngày) có biên lợi nhuận ròng chỉ 6,0%, bằng với cùng kỳ, không có cải thiện nào.

Biên lợi nhuận ròng ngành Năng lượng giảm từ 10,4% xuống 7,8%, là ngành duy nhất giảm so với cùng kỳ.

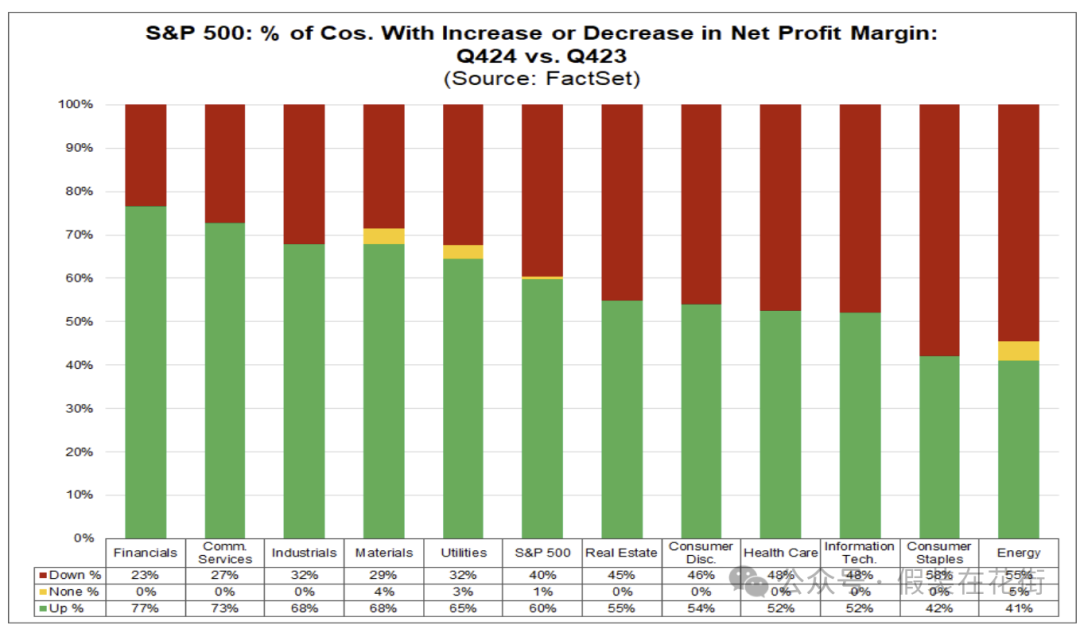

60% doanh nghiệp S&P 500 báo cáo biên lợi nhuận tăng, 40% báo cáo giảm, tập trung chủ yếu ở ngành Hàng thiết yếu và Năng lượng.

Mặc dù có sáu ngành vẫn có biên lợi nhuận ròng thấp hơn mức trung bình 5 năm (ví dụ ngành Y tế 7,7% so với mức trung bình 5 năm là 9,6%), xu hướng tổng thể là tích cực: doanh nghiệp đã nâng cao khả năng sinh lời nhờ tăng giá, cắt giảm chi phí trong quý này.

Sự cải thiện biên lợi nhuận tạo nền tảng vững chắc hơn cho tăng trưởng lợi nhuận trong tương lai. Nhà đầu tư dài hạn nên ưu tiên các ngành và doanh nghiệp có biên lợi nhuận tăng và quyền định giá.

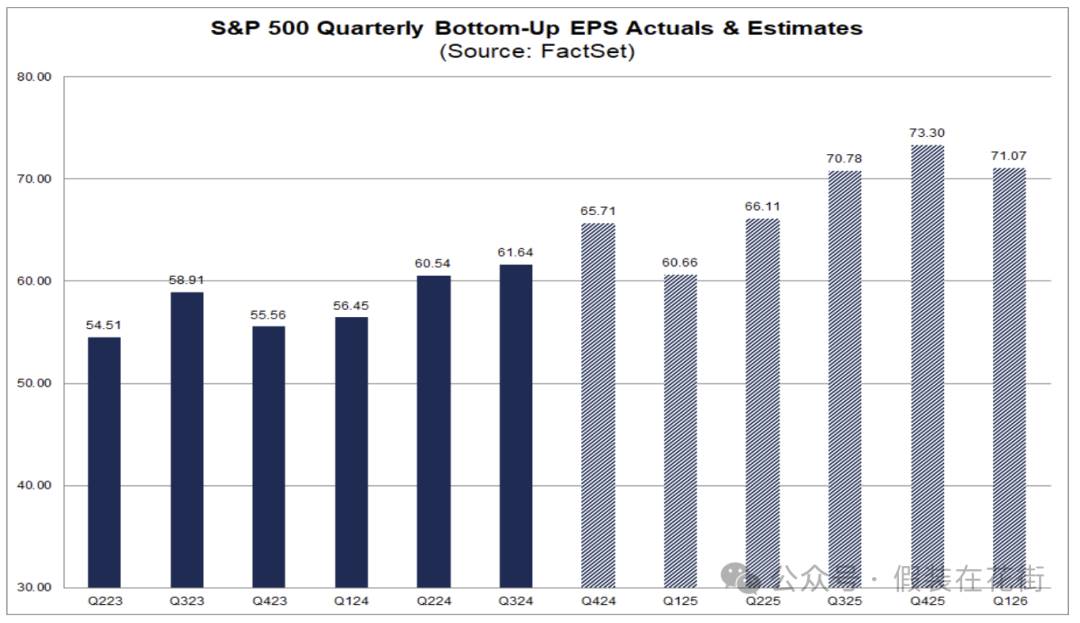

Dự báo thay đổi cho năm 2025

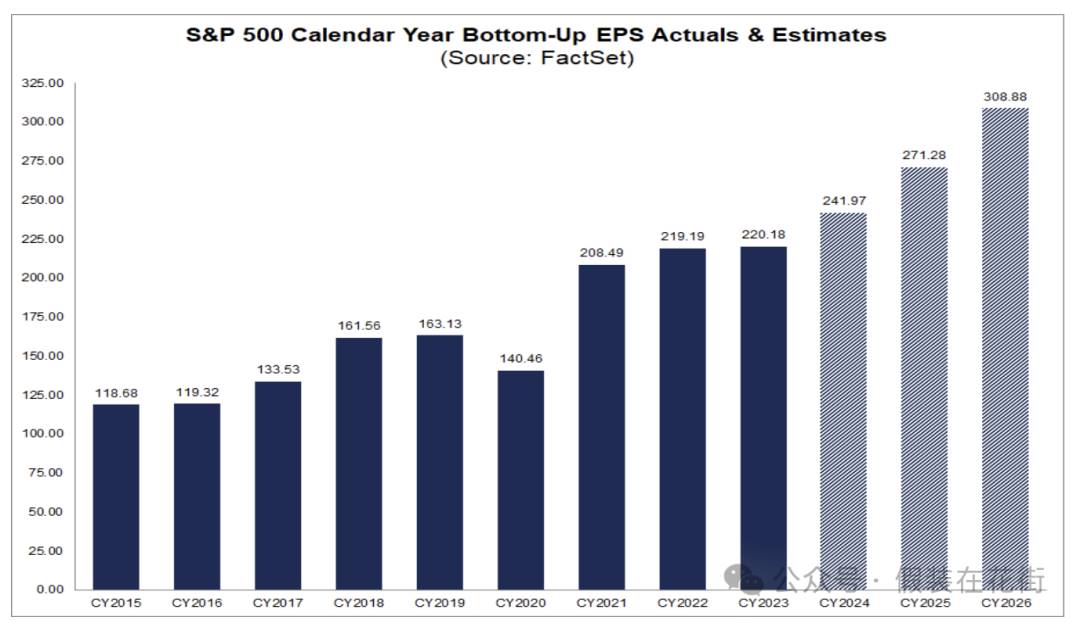

Thị trường hiện kỳ vọng lợi nhuận S&P 500 sẽ tiếp tục tăng trưởng mạnh trong năm 2025 và 2026.

Theo dự báo nhất quán của các nhà phân tích, tốc độ tăng trưởng lợi nhuận doanh nghiệp S&P 500 sẽ tăng từ 10,4% năm 2024 lên khoảng 12% năm 2025, và tiếp tục lên khoảng 14% năm 2026.

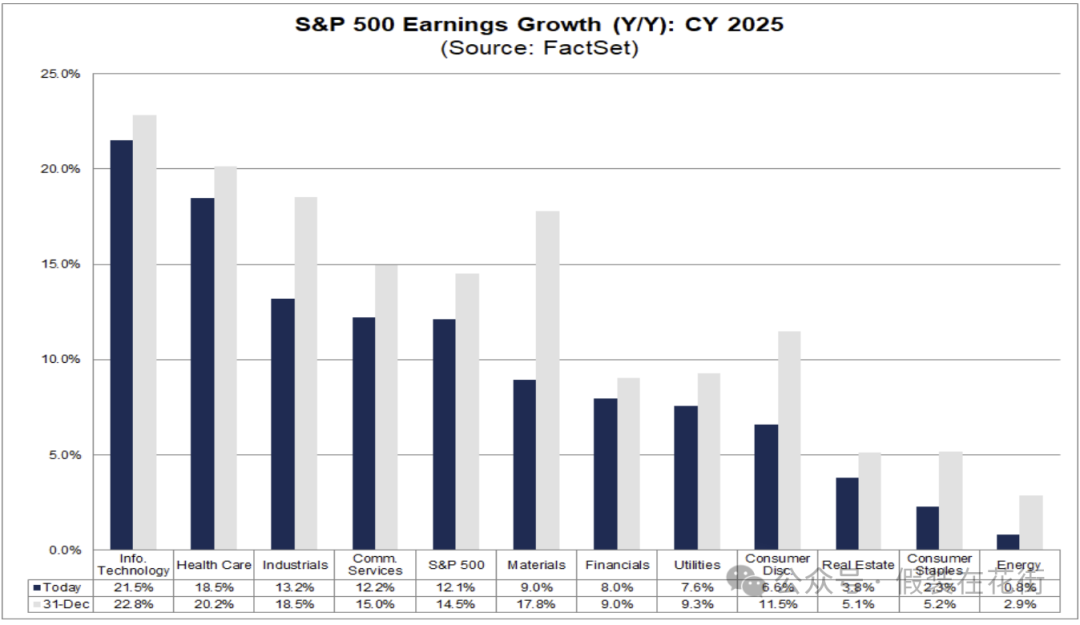

Cần lưu ý rằng những kỳ vọng tăng trưởng này dựa trên giả định kinh tế vĩ mô tránh được suy thoái và duy trì tăng trưởng nhẹ, nếu không thì kỳ vọng có thể bị điều chỉnh giảm.

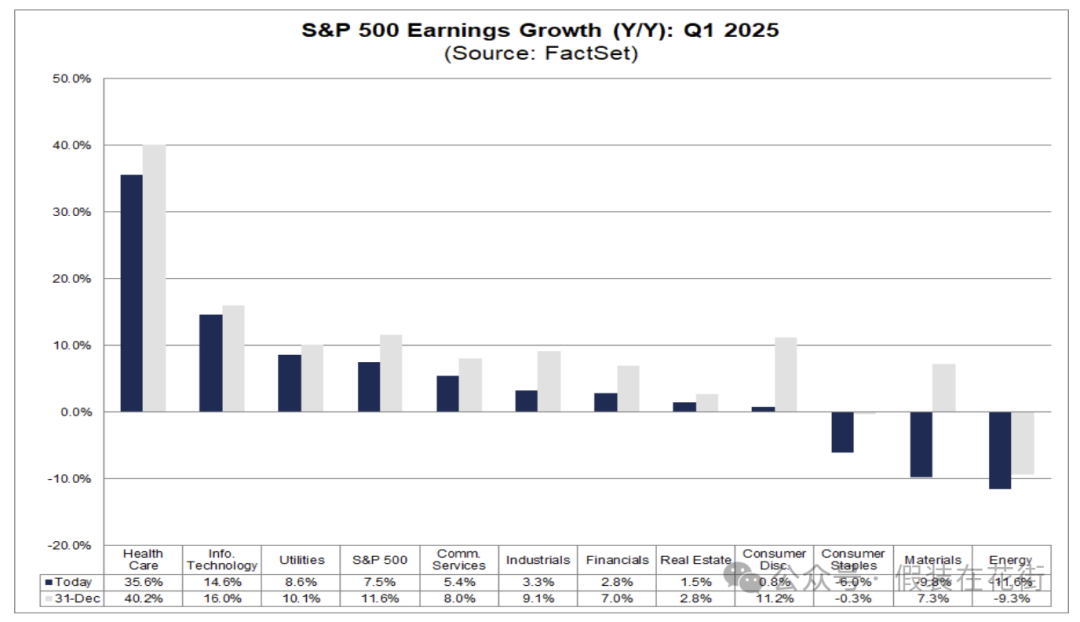

Năm 2025, các ngành được nhà phân tích kỳ vọng nhất là: IT +21,5%, Y tế +18,5%, Công nghiệp +13,2%. So với kỳ vọng cuối năm ngoái, tất cả đều bị điều chỉnh giảm, trong đó ngành Nguyên vật liệu, Tiêu dùng thiết yếu và Tiêu dùng tùy chọn bị hạ mạnh nhất:

Tuy nhiên cần lưu ý rằng, mặc dù triển vọng cả năm tích cực, nhưng dự báo lợi nhuận S&P 500 quý I/2025 lại rất thấp. Gần đây các công ty tự công bố hướng dẫn lợi nhuận Q1 giảm 3,5%, mức giảm vượt trội so với trung bình 5, 10 và 15 năm.

Bên cạnh thói quen doanh nghiệp đầu năm hay chủ động hạ thấp kỳ vọng thị trường để dễ dàng "vượt kỳ vọng" sau này, thì nỗi lo lạm phát và thuế quan cũng là yếu tố, đặc biệt với các công ty phụ thuộc thị trường quốc tế hoặc chuỗi cung ứng/sản xuất/nhập khẩu. Sự giảm mạnh ở ngành Nguyên vật liệu và Tiêu dùng càng xác nhận điều này:

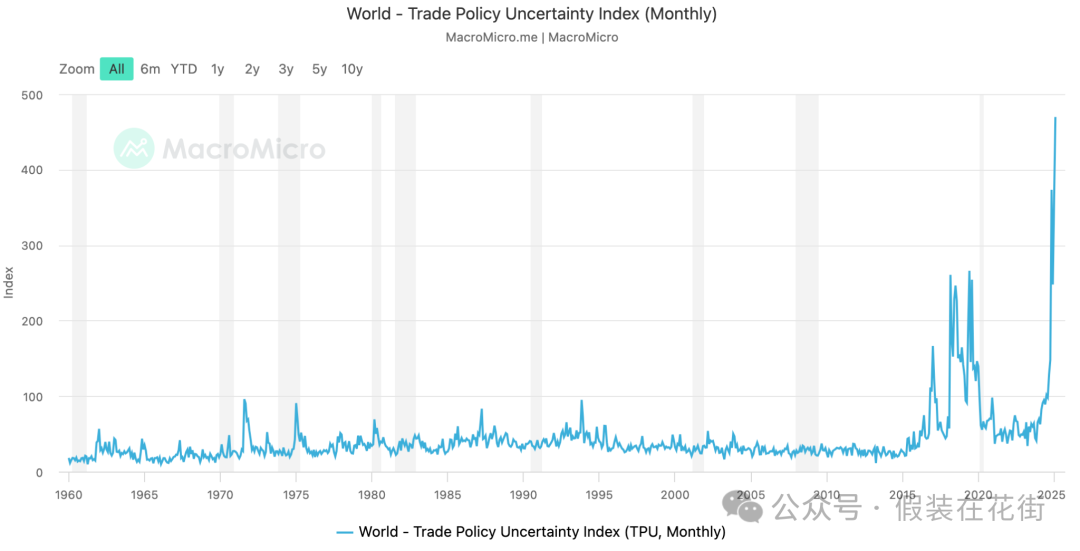

Thuế quan cao hơn không chỉ trực tiếp làm tăng chi phí doanh nghiệp mà còn khiến chuỗi cung ứng và triển vọng nhu cầu trở nên bất định. Nhiều chuyên gia lo ngại nếu các nền kinh tế lớn khởi phát vòng trả đũa thuế quan mới, lợi nhuận doanh nghiệp sẽ chịu tổn thương thực sự. Không khí căng thẳng vĩ mô này đã tăng lên mức cao kỷ lục trong quý I:

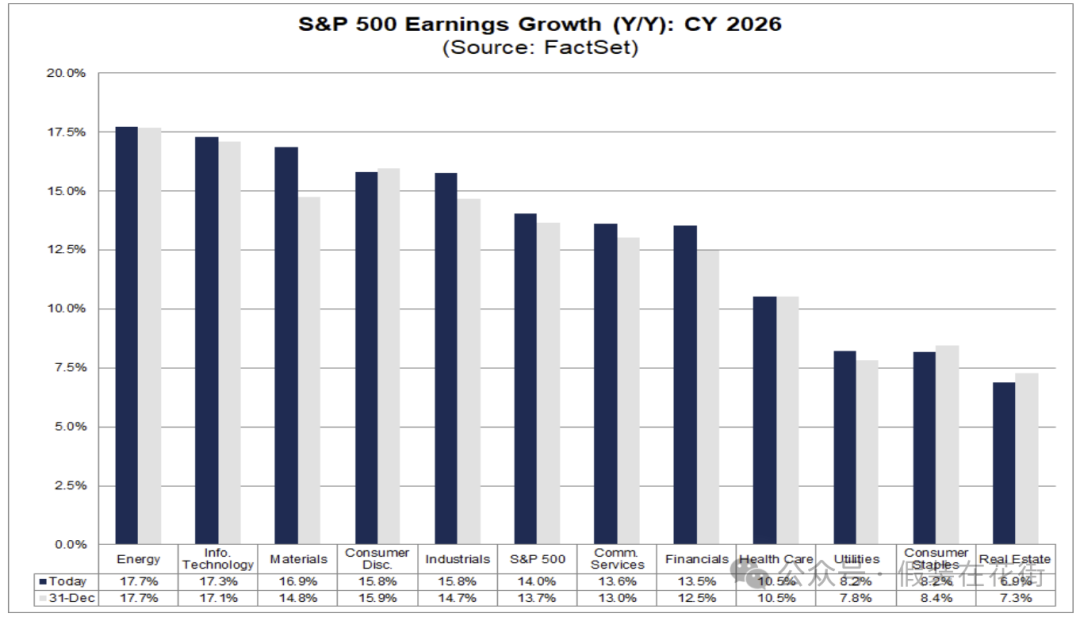

Ngược lại, nhà phân tích vẫn rất lạc quan về kỳ vọng năm 2026, sự bất ổn gần đây chưa làm lung lay niềm tin dài hạn của thị trường:

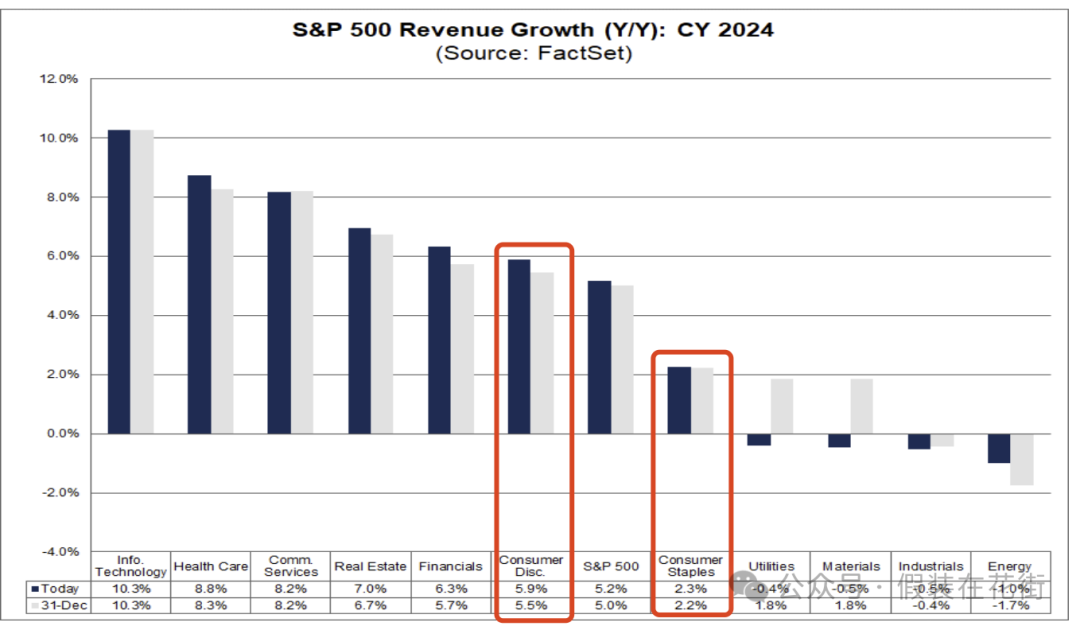

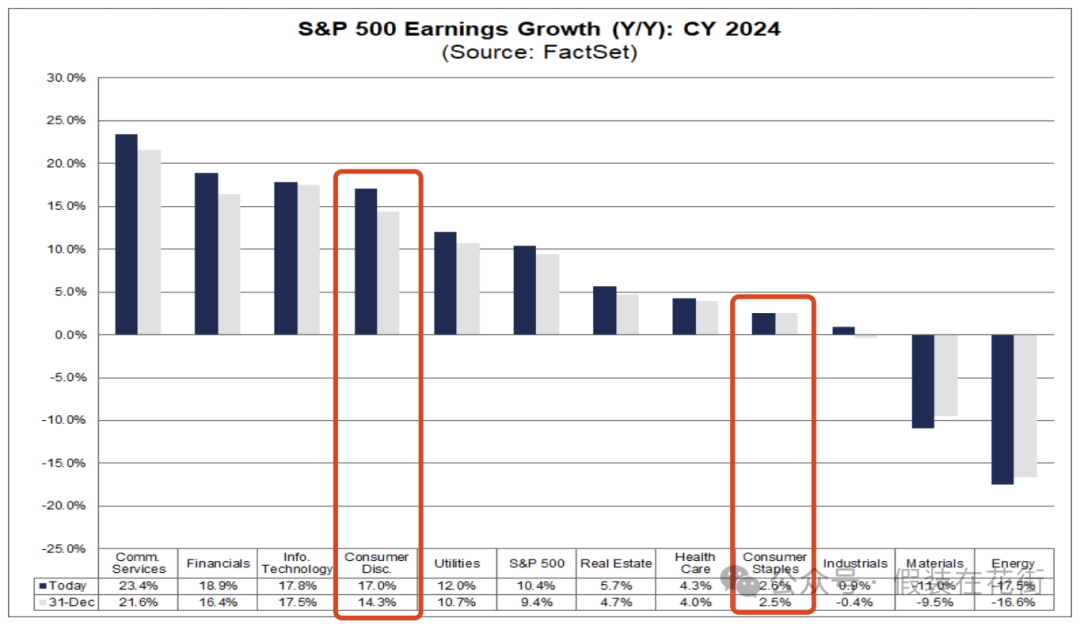

Cảnh tượng mâu thuẫn: Tiêu dùng thiết yếu tăng trưởng đình trệ, Tiêu dùng tùy chọn tăng mạnh

Dữ liệu báo cáo năm ngoái cho thấy nhóm Hàng thiết yếu (như thực phẩm, đồ uống, hàng gia dụng) tăng trưởng đình trệ, trong khi nhóm Tiêu dùng tùy chọn (như ô tô, hàng xa xỉ, giải trí) thể hiện mạnh mẽ.

Doanh thu cả năm, Tùy chọn 5,9% vs. Thiết yếu 2,3%

Tốc độ tăng lợi nhuận, Tùy chọn 17% vs. Thiết yếu 2,6%

Xem xét từng cổ phiếu cũng minh họa rõ hơn: Pepsi tăng nhẹ khoảng 0,42%, Coca-Cola tăng 3%, P&G tăng 2%, Johnson & Johnson tăng 4,3%.

Theo tôi, sự phân hóa này có thể do hai nguyên nhân chính:

1. Khoảng cách thu nhập dẫn đến phân hóa cấu trúc tiêu dùng:

Các hộ gia đình giàu có hưởng lợi từ tăng giá cổ phiếu và bất động sản, tài sản ròng tăng, sẵn sàng chi tiêu hơn, khiến họ chi nhiều hơn vào hàng xa xỉ, du lịch, giải trí, thúc đẩy các ngành như du lịch, giải trí nóng lên. Ví dụ, Royal Caribbean Cruises, DraftKings có kết quả kinh doanh xuất sắc năm 2023 vì người tiêu dùng chuyển chi tiêu sang du lịch và giải trí.

Trong khi đó, nhóm thu nhập thấp phải cắt giảm chi tiêu phi thiết yếu dưới áp lực lạm phát và nợ nần. Nhóm thu nhập thấp tiết kiệm hơn trong chi tiêu thiết yếu, dưới áp lực lạm phát, họ chọn mua hàng giảm giá: trong lĩnh vực thực phẩm, chất tẩy rửa... người tiêu dùng có xu hướng chọn nhãn hiệu riêng rẻ hơn thay vì thương hiệu nổi tiếng. Điều này hạn chế khả năng tăng giá của doanh nghiệp Hàng thiết yếu, nên dù tốc độ tăng lương Mỹ năm 2024 vượt lạm phát, cải thiện thu nhập khả dụng thực tế, người tiêu dùng lại "mua ít hơn, mua rẻ hơn", khiến doanh số hàng thiết yếu khó khởi sắc.

Dữ liệu bán lẻ Mỹ năm 2024 cho thấy chi tiêu của hộ thu nhập cao tăng đáng kể, sau điều chỉnh lạm phát, chi tiêu hàng hóa cao hơn gần 17% so với trước đại dịch, trong khi hộ thu nhập thấp chỉ tăng 7,9%.

Do đó, lạm phát đè nén nhu cầu cấp thấp, trong khi tăng trưởng kinh tế lại giải phóng nhu cầu cấp cao; môi trường vĩ mô tổng thể thuận lợi cho tiêu dùng tùy chọn, tương đối kìm hãm tiêu dùng thiết yếu.

2. Khả năng sinh lời và chiến lược định giá của doanh nghiệp:

Tăng trưởng lợi nhuận của doanh nghiệp Hàng thiết yếu bị giới hạn bởi thiếu quyền định giá. Đầu thời kỳ lạm phát, các doanh nghiệp này từng tăng giá để tăng lợi nhuận, nhưng đến năm 2024, tâm lý phản kháng của người tiêu dùng tăng, không gian tăng giá bị thu hẹp. Ví dụ, General Mills doanh số giảm 3% nửa đầu tài khóa 2024, dù tăng giá 4% để giữ doanh thu tăng 1%, nhưng buộc phải hạ dự báo cả năm xuống 1% hoặc bằng 0. Điều này cho thấy chiến lược "bù lượng bằng giá" khó bền, doanh số sụt giảm gần như triệt tiêu lợi ích từ tăng giá. Áp lực chi phí và cạnh tranh khuyến mãi khiến biên lợi nhuận đình trệ, tăng trưởng lợi nhuận đình trệ.

Ngược lại, doanh nghiệp Tiêu dùng tùy chọn có độ co giãn lợi nhuận lớn hơn. Năm 2024, nhu cầu phục hồi giúp nhiều doanh nghiệp lấy lại quyền định giá hoặc đạt được lợi thế quy mô. Ví dụ, Amazon Q4 đạt EPS 1,86 USD, cao hơn nhiều so với 1,00 USD cùng kỳ, vượt kỳ vọng mạnh. Không chỉ Amazon, các ngành trong nhóm này đều tốt: bán lẻ tổng hợp lợi nhuận tăng 87%, ô tô tăng 13%. Doanh thu Q4 nhóm Tiêu dùng tùy chọn tăng khoảng 6% so với cùng kỳ, nhưng lợi nhuận bùng nổ 26% —— cho thấy doanh nghiệp thành công trong việc chuyển giao chi phí và cải thiện biên lợi nhuận. Nhiều công ty tăng giá hoặc kiểm soát chi phí, mở rộng lợi nhuận đơn vị. Ngay cả trong lĩnh vực nhạy cảm giá, nhu cầu phục hồi cũng tạo ra hiệu ứng đòn bẩy vận hành (ví dụ tàu biển, hàng không từ lỗ sang lãi), biên lợi nhuận cải thiện rõ rệt.

Hàm ý đầu tư

◆ Điều chỉnh kỳ vọng lợi nhuận, chú trọng dòng tiền: Sau hai năm liên tiếp lợi nhuận trên 20%, tăng trưởng chứng khoán Mỹ trong tương lai có thể dịu lại. Định giá đã ở mức cao, khó lặp lại đà tăng mạnh do mở rộng định giá như hai năm qua. Nhà đầu tư nên hạ kỳ vọng tăng trưởng chung của chỉ số năm 2025, tập trung hơn vào tăng trưởng lợi nhuận và cổ tức – những nguồn "nội sinh". Lợi nhuận thị trường sẽ phụ thuộc nhiều hơn vào khả năng doanh nghiệp hiện thực hóa kỳ vọng tăng trưởng lợi nhuận hai con số từ Phố Wall.

Năm nay bất ổn chính sách cao, đặc biệt các chính sách ngắn hạn gây hại cho kinh tế của Trump đều đang được thực thi, ví dụ:

thuế quan, sa thải, cắt giảm chi tiêu, rút khỏi chuỗi cung ứng, trục xuất lao động giá rẻ...

Trong khi các chính sách hỗ trợ tăng trưởng lại chủ yếu nằm ở lời nói hoặc tiến triển chậm:

như giảm thêm thuế doanh nghiệp, miễn thuế một số thu nhập (tiền boa, tiền làm thêm giờ), thậm chí giảm thuế thu nhập cá nhân chung; chỉ có ngành Năng lượng, Công nghệ được nới lỏng chính sách, tác động tích cực đến toàn bộ nền kinh tế là hạn chế;

Cần tiếp tục chờ thêm các tín hiệu tích cực, mới có thể đảo ngược kỳ vọng suy thoái ngắn hạn của thị trường.

Nếu không, nếu định giá tiếp tục thu hẹp, bù trừ tăng trưởng lợi nhuận, thị trường chứng khoán có thể gặp tình trạng lợi nhuận bằng 0 hoặc âm. Do đó, nhà đầu tư cần chuẩn bị tâm lý: thận trọng lạc quan, không quá phụ thuộc vào quán tính thị trường tăng, sẵn sàng nắm giữ dài hạn để chờ lợi nhuận hiện thực. Đồng thời, chú ý cấu trúc lợi nhuận, chuyển từ theo đuổi lợi vốn sang cân bằng cả cổ tức, để có dòng tiền ổn định trong thị trường biến động.

Cơ hội và rủi ro theo ngành cụ thể

◆ Nhóm公用 sự nghiệp – Áp lực lợi nhuận ngắn hạn và nhạy cảm lãi suất. Là nhóm phòng thủ cổ tức cao,公用 sự nghiệp rất nhạy cảm với biến động lãi suất. Trong môi trường lãi suất có khả năng giảm, sức hấp dẫn cổ tức có thể tăng. Nhưng nếu lãi suất tăng thêm hoặc kỳ vọng nhu cầu AI hạ nhiệt, nhóm này có thể chịu áp lực kép.

◆ Nhóm Hàng thiết yếu – Tăng trưởng đình trệ, thiếu động lực tăng. Lợi nhuận ngành hàng thiết yếu (thực phẩm, hàng ngày) gần như đình trệ, lợi nhuận quý IV giảm nhẹ khoảng -1% so với cùng kỳ, biên lợi nhuận không cải thiện (giữ ở 6,0%). Tỷ lệ nhà phân tích đánh giá "Mua" cho các công ty trong nhóm này là thấp nhất trong các ngành (khoảng 41%). Dưới áp lực lạm phát, thuế quan, sa thải, doanh nghiệp thiết yếu gặp khó trong chuyển giao chi phí, triển vọng tăng trưởng mờ nhạt, không gian lợi nhuận bị bó hẹp. Tuy nhiên, nếu kinh tế suy giảm rõ rệt hoặc xuất hiện dấu hiệu suy thoái, đặc tính dòng tiền ổn định và chống chu kỳ sẽ tạo rào chắn giảm. Đồng thời, sau điều chỉnh định giá, cổ tức một số cổ phiếu đầu ngành đã khá hấp dẫn, phù hợp để phòng thủ dài hạn.

◆ Nhóm Tài chính – Lợi nhuận tăng mạnh và biên lợi nhuận cải thiện rõ, định giá chỉ khoảng 16 lần P/E tương lai, thấp trong các ngành. Cơ bản không quá tệ, cộng thêm định giá tương đối thấp, khiến nhóm Tài chính có sức hút dài hạn ngay cả khi lãi suất giảm nhẹ.

◆ Nhóm Công nghệ Thông tin – Các công ty công nghệ lớn có thể tiếp tục dẫn dắt tăng trưởng lợi nhuận, kết quả vượt kỳ vọng từ các gã khổng lồ chip và phần mềm như NVIDIA, Microsoft hỗ trợ ngành. Dù định giá hiện tại cao (P/E tương lai khoảng 26,7 lần), ngành công nghệ có chất lượng lợi nhuận cao và hào moat vững, về dài hạn xu hướng chuyển đổi số, trí tuệ nhân tạo sẽ tiếp tục thúc đẩy tăng trưởng. Mua vào các cổ phiếu công nghệ đầu ngành chất lượng cao khi điều chỉnh có thể là nguồn lợi nhuận dài hạn.

◆ Nhóm Y tế – Kết quả phòng thủ ổn định. Lợi nhuận ngành Y tế quý IV phục hồi tăng trưởng hai con số, 82% công ty vượt kỳ vọng doanh thu. Các công ty dược phẩm lớn và thiết bị y tế hưởng lợi từ nhu cầu phục hồi và đồng đô la yếu, lợi nhuận cải thiện. Dù biên lợi nhuận ngành (7,7%) vẫn thấp hơn mức lịch sử, nhu cầu y tế cứng nhắc khiến lợi nhuận tương đối ổn định, khả năng chống chu kỳ mạnh. Trong thời kỳ biến động thị trường, Y tế như một kênh phòng thủ có thể mang lại lợi nhuận ổn định, đáng giữ tỷ trọng trong danh mục dài hạn.

◆ Nhóm Tiêu dùng Tùy chọn – Nâng cấp tiêu dùng là xu hướng dài hạn, độ co giãn lợi nhuận lớn. Quý IV lợi nhuận ngành tăng mạnh 27% so với cùng kỳ, phục hồi mạnh liên tiếp nhiều quý. Chi tiêu người tiêu dùng phục hồi ở du lịch, giải trí, hàng xa xỉ thúc đẩy kết quả vượt kỳ vọng của các công ty du thuyền, khu nghỉ dưỡng casino và bán lẻ thương hiệu (ví dụ Norwegian Cruise Line, Wynn Resorts đều có bất ngờ lợi nhuận trên 80%). P/E tương lai ngành tuy cao trên 26 lần, nhưng nếu môi trường kinh tế ổn định, việc làm và thu nhập tích cực, tăng trưởng cao có thể hấp thụ phần nào định giá cao.

Cổ phiếu tiêu dùng tùy chọn chất lượng vẫn có tiềm năng siêu lợi nhuận dài hạn, nhưng cần theo dõi sát tâm lý người tiêu dùng và môi trường vĩ mô, giống như cổ phiếu công nghệ, dù điều chỉnh gần đây nhưng dài hạn vẫn được đánh giá cao. Nếu Cục Dự trữ Liên bang bắt đầu giảm lãi suất nửa cuối 2025, ô tô, nội thất có thể phục hồi.

Tuy nhiên cần thận trọng: tăng trưởng cao của tiêu dùng tùy chọn có bền không phụ thuộc vào sức khỏe tài chính người tiêu dùng. Hiện tại tiết kiệm dư thừa của người tiêu dùng Mỹ đã giảm mạnh, việc trả lại khoản vay sinh viên, lãi suất thẻ tín dụng tăng vọt... có thể làm suy yếu một phần nhu cầu tiêu dùng năm 2025. Do đó cần theo dõi sát dấu hiệu suy yếu tiêu dùng, và giữ một phần danh mục Hàng thiết yếu để phòng rủi ro.

◆ Nhóm Công nghiệp và Nguyên vật liệu – Ngành chu kỳ thể hiện độ bền. Quý IV nhóm Công nghiệp ban đầu dự kiến lợi nhuận giảm, nhưng thực tế đạt tăng trưởng nhỏ (+2,7%, dự kiến -3,3%), cho thấy độ bền kinh tế vượt kỳ vọng. Một số công ty công nghiệp (hàng không, sản xuất) kiểm soát chi phí tốt và nhu cầu cải thiện mang lại bất ngờ lợi nhuận. Trong ngành Nguyên vật liệu, biên lợi nhuận tăng (10,2% so với 8,3% năm trước) cũng cho thấy áp lực trong chuỗi sản xuất được giảm. Nếu kinh tế "hạ cánh mềm" trong tương lai và thuế quan không leo thang, các cổ phiếu chu kỳ này có thể có cơ hội tăng cả định giá lẫn lợi nhuận. Hiện tại định giá nhóm Công nghiệp và Nguyên vật liệu không cao (P/E tương lai khoảng 18 lần), mở ra cơ hội phục hồi giá trị tiềm năng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News