Arthur Hayes: Chúng ta vẫn đang trong chu kỳ tăng giá, trường hợp xấu nhất BTC có thể điều chỉnh về 70.000 USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Chúng ta vẫn đang trong chu kỳ tăng giá, trường hợp xấu nhất BTC có thể điều chỉnh về 70.000 USD

Sự điều chỉnh mạnh sắp tới của thị trường chứng khoán Mỹ do lo ngại suy thoái.

Tác giả: Arthur Hayes

Biên dịch và tổng hợp: BitpushNews

(Quan điểm được trình bày trong bài viết này là quan điểm cá nhân của tác giả, không nên được coi là cơ sở để ra quyết định đầu tư, cũng không nên được hiểu là lời khuyên hoặc ý kiến khuyến nghị tham gia giao dịch đầu tư.)

Keep — It — Simple — Stupid = KISS

Nhiều độc giả thường quên nguyên tắc KISS khi đối mặt với một loạt chính sách dồn dập từ chính quyền Tổng thống Mỹ Donald Trump.

Mục tiêu chiến lược truyền thông của Trump là khiến bạn thức dậy mỗi ngày và nói với bạn bè, người thân hay tự nhủ trong lòng: “Trời ơi, cậu có thấy Trump/Musk/Kennedy Jr. đã làm gì hôm qua không? Mình thực sự không thể tin họ lại làm thế.” Dù bạn cảm thấy phấn khích hay thất vọng, vở kịch mang tên “Ngày của Hoàng đế” này đều rất hấp dẫn.

Với các nhà đầu tư, trạng thái hưng phấn liên tục như vậy không thuận lợi cho việc tích lũy Bitcoin (sats). Bạn có thể mua vào hôm nay, rồi bán ra nhanh chóng vào ngày mai sau khi phản ứng trước một tiêu đề tin tức mới. Trong quá trình này, thị trường dao động mạnh, và lượng Bitcoin bạn nắm giữ nhanh chóng bị cạn kiệt.

Hãy nhớ nguyên tắc KISS.

Trump là ai? Ông ấy là một bậc thầy biểu diễn bất động sản. Để thành công trong lĩnh vực bất động sản, bạn phải tinh thông nghệ thuật vay số tiền lớn với lãi suất thấp nhất có thể. Sau đó, để bán căn hộ hay cho thuê không gian, bạn phải thổi phồng rằng dự án xây dựng hoặc phát triển mới sẽ ấn tượng đến mức nào. Tôi không quan tâm đến khả năng Trump khơi gợi lòng trắc ẩn trong xã hội toàn cầu, nhưng tôi rất quan tâm đến năng lực tài trợ cho các mục tiêu chính sách của ông ấy.

Tôi chắc chắn Trump muốn thực hiện chính sách "Nước Mỹ Trước tiên" bằng cách đi vay nợ. Nếu không, ông ta sẽ để thị trường tự thanh lọc lượng tín dụng đã ăn sâu trong hệ thống, và đón nhận một cuộc Đại suy thoái còn nghiêm trọng hơn thập niên 1930. Trump muốn được gọi là Herbert Hoover của thế kỷ 21 hay Franklin Delano Roosevelt (FDR)? Lịch sử Mỹ miệt thị Hoover vì các nhà sử học cho rằng ông in tiền quá chậm, trong khi ca ngợi Roosevelt vì các chính sách New Deal của ông được trả bằng tiền in ra. Tôi tin Trump muốn được xem là tổng thống vĩ đại nhất trong lịch sử, do đó, ông sẽ không muốn phá hủy nền tảng của đế chế bằng chính sách thắt lưng buộc bụng.

Để nhấn mạnh điều này, hãy nhớ lại phát biểu nổi tiếng của Andrew Mellon – Bộ trưởng Tài chính Mỹ dưới thời Hoover – về cách xử lý nền kinh tế toàn cầu bị đòn bẩy quá mức sau vụ sụp đổ thị trường chứng khoán:

“Thanh lý lao động, thanh lý cổ phiếu, thanh lý nông dân, thanh lý bất động sản. Điều này sẽ loại bỏ sự tha hóa trong hệ thống. Chi phí sống cao và lối sống xa hoa sẽ giảm xuống. Con người sẽ làm việc chăm chỉ hơn, sống đạo đức hơn. Giá trị sẽ được điều chỉnh, và những người năng động sẽ thu nhặt tàn tích từ tay những kẻ kém năng lực hơn.”

Bộ trưởng Tài chính Mỹ hiện tại, Scott Bessent, sẽ không bao giờ buông lời cuồng ngôn như vậy.

Nếu quan điểm của tôi đúng – rằng Trump sẽ tài trợ cho "Nước Mỹ Trước tiên" bằng nợ – thì điều đó ảnh hưởng thế nào đến triển vọng của tôi về thị trường tài sản rủi ro toàn cầu trong tương lai, đặc biệt là tiền mã hóa?

Để trả lời câu hỏi này, tôi cần hình thành quan điểm về cách Trump có thể tăng số lượng tiền/tín dụng (tức là in tiền) và giảm giá của nó (tức là lãi suất). Do đó, tôi cần đánh giá mối quan hệ giữa Bộ Tài chính Mỹ do Scott Bessent lãnh đạo và Cục Dự trữ Liên bang (Fed) do Jerome Powell đứng đầu sẽ tiến triển ra sao.

Nguyên tắc KISS

Bessent và Powell phục vụ ai? Có cùng một chủ nhân không?

Bessent được bổ nhiệm bởi Trump 2.0, và qua các cuộc phỏng vấn gần đây, rõ ràng ông hoàn toàn đồng tình với thế giới quan của “hoàng đế” này.

Powell được bổ nhiệm bởi Trump 1.0, nhưng ông là một kẻ đào tẩu lập dị, đã quay sang phe Obama và Clinton. Powell hủy hoại phần tín nhiệm còn sót lại của mình khi cắt giảm lãi suất 0,5% vào tháng 9 năm 2024. Khi đó, tăng trưởng kinh tế Mỹ cao hơn mức trung bình dài hạn và vẫn còn dấu hiệu lạm phát – hoàn toàn không cần thiết phải hạ lãi suất. Nhưng Kamala Harris, con rối của phe Obama-Clinton, cần được hỗ trợ, và Powell đã tận tụy thực hiện nhiệm vụ. Kết quả không như mong đợi, nhưng sau chiến thắng của Trump, Powell tuyên bố sẽ hoàn thành nhiệm kỳ và một lần nữa kiên quyết chống lạm phát.

Khi bạn mang khoản nợ khổng lồ, một vài điều xảy ra.

Thứ nhất, chi phí lãi vay sẽ chiếm phần lớn dòng tiền tự do của bạn. Thứ hai, bạn không thể vay thêm để mua tài sản mới, vì không ai muốn cho bạn vay khi bạn đã nợ quá nhiều. Vì vậy, bạn phải tái cấu trúc nợ – kéo dài thời hạn đáo hạn và giảm lãi suất danh nghĩa. Đây là một dạng vỡ nợ mềm, vì về mặt toán học, điều này làm giảm giá trị hiện tại của gánh nặng nợ. Một khi gánh nặng nợ hiệu quả được giảm xuống, bạn lại có thể vay với mức giá phải chăng. Xét theo góc độ này, Bộ Tài chính và Fed đều đóng vai trò trong việc phục hồi sức khỏe tài chính của Mỹ. Tuy nhiên, vì Bessent và Powell phục vụ những chủ nhân khác nhau, nỗ lực này đang bị cản trở.

Tái cấu trúc nợ

Bessent từng công khai nói rằng cấu trúc nợ hiện tại của Mỹ phải thay đổi. Ông muốn kéo dài kỳ hạn trung bình của gánh nặng nợ, một hành động được gọi trên Phố Wall là “kéo dài kỳ hạn nợ”. Các chuyên gia kinh tế vĩ mô đã đưa ra nhiều đề xuất; tôi đã thảo luận chi tiết về một giải pháp như vậy trong bài The Genie. Tuy nhiên, điều quan trọng nhất với nhà đầu tư là Mỹ sẽ thực hiện một dạng vỡ nợ mềm bằng cách giảm giá trị hiện tại ròng của gánh nặng nợ.

Xét đến sự phân bố toàn cầu của các chủ nợ Mỹ, việc thực hiện tái cấu trúc này sẽ mất thời gian. Đây là một "nút thắt Gordian" địa chính trị. Do đó, trong ngắn hạn – khoảng ba đến sáu tháng tới – điều này không liên quan trực tiếp đến chúng ta, những người sáng tạo tiền mã hóa.

Khoản vay mới

Powell và Fed kiểm soát rộng rãi cả số lượng tín dụng lẫn giá của nó. Luật pháp cho phép Fed in tiền để mua chứng khoán nợ, từ đó tăng số lượng tiền/tín dụng – tức là in tiền. Fed cũng đặt ra lãi suất ngắn hạn. Vì Mỹ không thể vỡ nợ bằng đô la danh nghĩa, Fed quyết định lãi suất phi rủi ro của đô la – Lãi suất Quỹ Liên bang hiệu lực (EFFR).

Fed có bốn đòn bẩy chính để thao túng lãi suất ngắn hạn: Hợp đồng Repo Ngược (RRP), Lãi suất trên Số dư Dự trữ (IORB), giới hạn dưới và giới hạn trên của lãi suất quỹ liên bang. Không cần đi sâu vào chi tiết phức tạp của thị trường tiền tệ, chúng ta chỉ cần hiểu rằng Fed có thể đơn phương tăng số lượng đô la và giảm giá của nó.

Nếu Bessent và Powell phục vụ cùng một lãnh đạo, việc phân tích tương lai tính thanh khoản đô la và phản ứng của Trung Quốc, Nhật Bản và EU với chính sách tiền tệ Mỹ sẽ rất dễ dàng. Nhưng rõ ràng họ không phục vụ cùng một người, nên tôi tự hỏi Trump sẽ điều khiển Powell in tiền và hạ lãi suất như thế nào, trong khi vẫn để Powell duy trì sứ mệnh chống lạm phát?

Làm sụp kinh tế

Luật lệ Fed - Suy thoái: Nếu nền kinh tế Mỹ rơi vào suy thoái, hoặc Fed lo ngại rằng nó sẽ rơi vào suy thoái, họ sẽ hạ lãi suất và/hoặc in tiền.

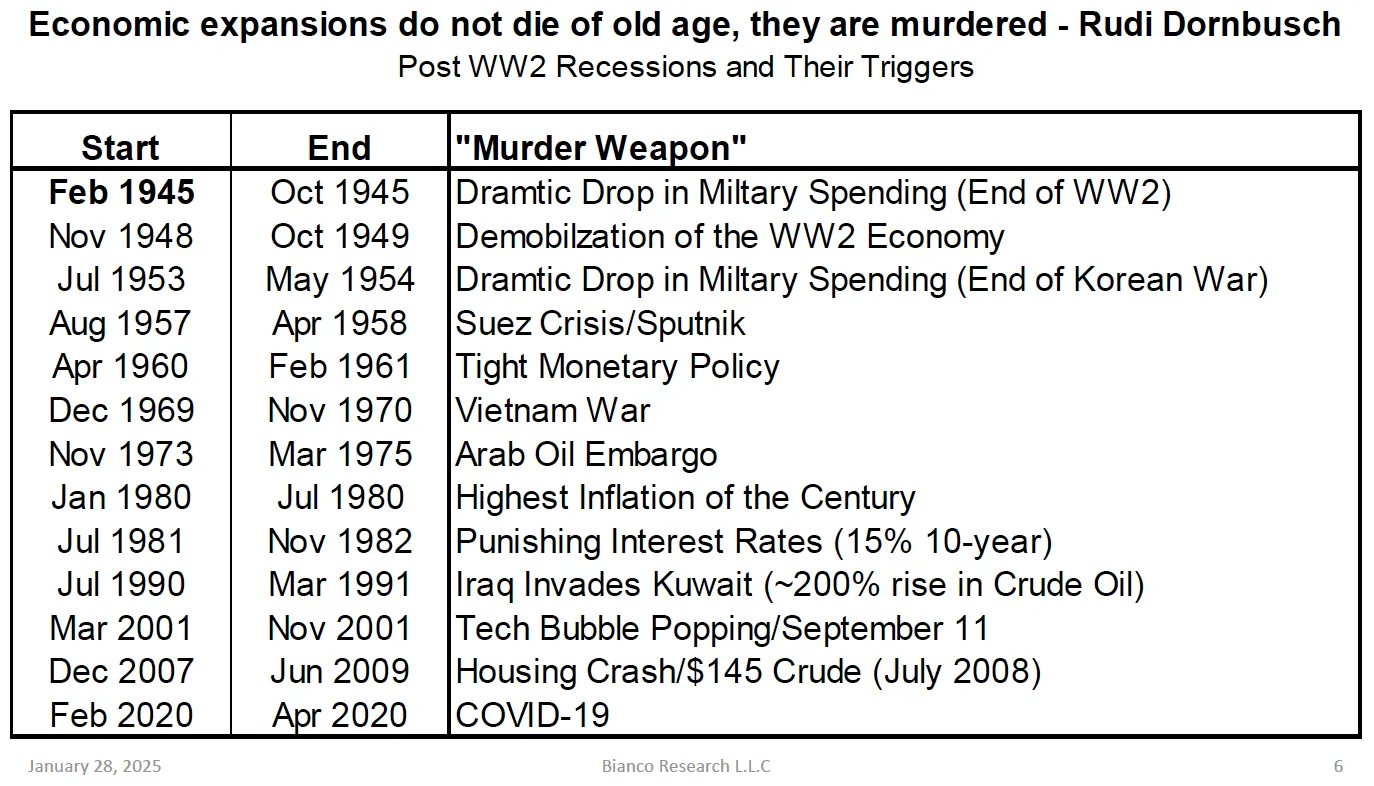

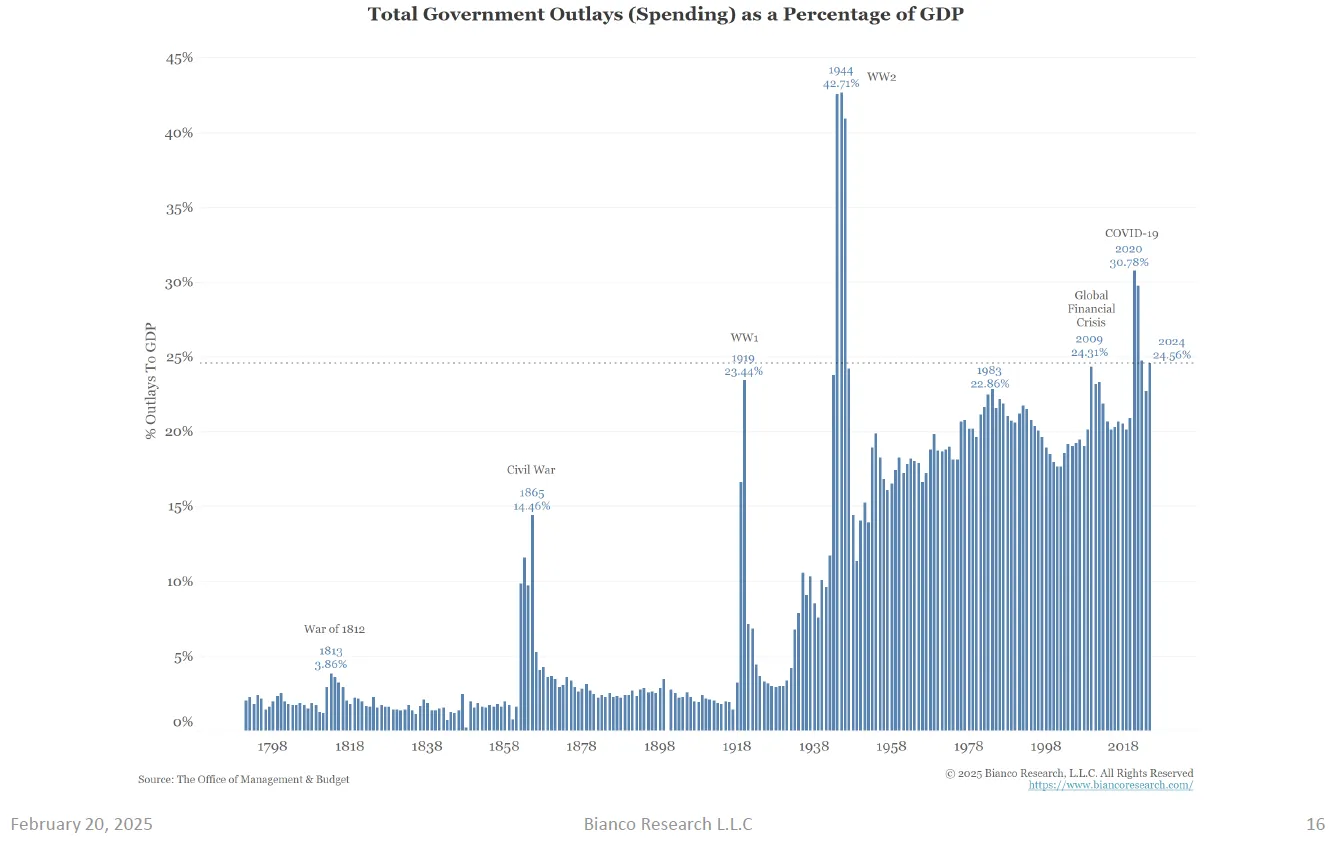

Hãy kiểm chứng luật lệ này bằng lịch sử kinh tế gần đây (cảm ơn Bianco Research đã cung cấp bảng tuyệt vời này).

Đây là danh sách các nguyên nhân trực tiếp gây ra các cuộc suy thoái kinh tế Mỹ hiện đại sau Thế chiến II. Suy thoái được định nghĩa là tăng trưởng GDP theo quý âm. Tôi sẽ tập trung vào giai đoạn từ những năm 1980 đến nay.

Đây là biểu đồ giới hạn dưới của lãi suất quỹ liên bang. Mỗi mũi tên đỏ đánh dấu sự bắt đầu của chu kỳ nới lỏng trùng với suy thoái. Như bạn thấy, rất rõ ràng rằng Fed ít nhất sẽ hạ lãi suất trong thời kỳ suy thoái.

Về bản chất, “Hòa bình kiểu Mỹ” (Pax Americana) và nền kinh tế toàn cầu do nó thống trị đều được tài trợ bằng nợ. Các doanh nghiệp lớn huy động vốn bằng cách phát hành trái phiếu để mở rộng sản xuất tương lai và duy trì hoạt động hiện tại. Nếu tăng trưởng dòng tiền chậm lại đáng kể hoặc sụt giảm, việc hoàn trả nợ cuối cùng sẽ bị nghi ngờ. Điều này rất nghiêm trọng vì nợ doanh nghiệp là tài sản lớn của các ngân hàng. Các khoản nợ doanh nghiệp mà ngân hàng nắm giữ hỗ trợ cho các khoản nợ tiền gửi của khách hàng. Nói đơn giản, nếu nợ không được hoàn trả, giá trị của tất cả các giấy tờ tín dụng pháp định hiện hành sẽ bị đặt câu hỏi.

Hơn nữa, ở Mỹ, đa số hộ gia đình đều sử dụng đòn bẩy tài chính. Mô hình tiêu dùng của họ phụ thuộc vào các khoản vay thế chấp, vay mua xe và vay tiêu dùng. Nếu khả năng tạo ra dòng tiền của họ chậm lại hoặc suy giảm, họ sẽ không thể thực hiện nghĩa vụ nợ. Một lần nữa, hệ thống ngân hàng nắm giữ các khoản nợ này và dùng chúng để đảm bảo cho các khoản nợ tiền gửi.

Điều then chốt là Fed không thể để xảy ra tình trạng vi phạm nợ quy mô lớn hoặc tỷ lệ vỡ nợ gia tăng đối với doanh nghiệp và/hoặc hộ gia đình trong hoặc trước thời kỳ suy thoái hoặc chậm lại/thu hẹp dòng tiền. Điều này sẽ dẫn đến vỡ nợ doanh nghiệp và người tiêu dùng, gây ra khủng hoảng tài chính hệ thống. Để bảo vệ khả năng thanh toán của nền kinh tế dựa trên nợ, mỗi khi xuất hiện suy thoái hoặc lo ngại rủi ro suy thoái gia tăng, Fed sẽ chủ động hoặc bị động hạ lãi suất và in tiền.

Nguyên tắc KISS

Trump thao túng Powell nới lỏng môi trường tài chính bằng cách gây ra suy thoái hoặc khiến thị trường tin rằng suy thoái đang đến gần.

Để tránh khủng hoảng tài chính, Powell sau đó sẽ thực hiện một phần hoặc toàn bộ các biện pháp sau: hạ lãi suất, kết thúc thắt chặt định lượng (QT), khởi động lại nới lỏng định lượng (QE) và/hoặc tạm dừng tỷ lệ đòn bẩy bổ sung (SLR) đối với các ngân hàng mua trái phiếu kho bạc Mỹ.

Chèn một hình ảnh từ DOGE ở đây:

Trump có thể đơn phương gây ra suy thoái như thế nào?

Động lực biên tăng trưởng kinh tế Mỹ luôn là chính phủ. Dù chi tiêu là gian lận hay cần thiết, chi tiêu chính phủ đều tạo ra hoạt động kinh tế. Hơn nữa, chi tiêu chính phủ còn có hiệu ứng bội số tiền tệ. Đó là lý do Khu vực Washington D.C. là một trong những khu vực giàu nhất nước Mỹ, nơi có vô số chuyên gia ký sinh sống nhờ chính phủ. Rất khó ước tính chính xác bội số tiền tệ, nhưng về mặt khái niệm, dễ hiểu rằng chi tiêu chính phủ có tác động dây chuyền.

Theo dữ liệu từ Perplexity:

● Thu nhập trung vị hộ gia đình tại Washington D.C. là 122.246 USD, cao hơn nhiều so với mức trung vị toàn quốc.

● Điều này giúp Washington D.C. xếp hạng ở phân vị thứ 96 trong các thành phố về thu nhập hộ gia đình tại Mỹ.

Là cựu tổng thống, Trump hiểu rõ mức độ gian lận, tham nhũng và lãng phí bên trong chính phủ. Phe cánh chính thống của cả hai đảng đều không muốn ngăn chặn điều này vì ai cũng được hưởng lợi. Vì Trump là người ngoài hệ thống Dân chủ và Cộng hòa, họ không ngần ngại vạch trần những bất cập trong các chương trình chi tiêu chính phủ. Việc thành lập một ủy ban tư vấn do Elon Musk đứng đầu, được Trump hậu thuẫn, mang tên “Bộ Hiệu quả Chính phủ (DOGE)”, là động lực chính để nhanh chóng và mạnh mẽ cắt giảm chi tiêu chính phủ.

DOGE làm được điều này như thế nào khi nhiều khoản chi lớn nhất là chi không tùy nghi? Nếu khoản thanh toán là gian lận, thì có thể ngừng thanh toán. Nếu máy tính có thể thay thế nhân viên chính phủ quản lý các chương trình này, chi phí nhân sự sẽ giảm mạnh. Vấn đề đặt ra là, hàng năm có bao nhiêu gian lận và kém hiệu quả trong chi tiêu chính phủ? Nếu những gì DOGE và Trump nói là đúng, con số này có thể lên tới hàng nghìn tỷ USD mỗi năm.

Một ví dụ có thể rất rõ ràng là Cơ quan Quản lý An sinh Xã hội (SSA) đang gửi séc cho ai. Nếu chúng ta tin DOGE, cơ quan này đang gửi gần một nghìn tỷ USD cho người đã chết và những người chưa được xác minh danh tính đầy đủ. Tôi không biết độ chính xác của tuyên bố này. Nhưng hãy tưởng tượng bạn là một kẻ gian lận phúc lợi SSA, và bạn biết Elon cùng “ông lớn” đang đào sâu dữ liệu, có thể phát hiện các khoản thanh toán gian lận bạn nhận suốt nhiều năm và chuyển cho Bộ Tư pháp. Bạn sẽ tiếp tục lừa đảo hay bỏ chạy? Chìa khóa ở đây là, chỉ cần mối đe dọa bị phát hiện cũng có thể khiến hành vi gian lận giảm. Như câu nói cổ của Trung Quốc: giết gà dọa khỉ. Vì vậy, dù báo chí chính thống đang chế giễu Elon và DOGE, tôi tin rằng dù không phải một nghìn tỷ, cũng có hàng trăm tỷ USD bị loại bỏ.

Tiếp theo là khía cạnh nhân sự trong phương trình chi tiêu chính phủ. Trump và DOGE đang sa thải hàng chục ngàn nhân viên chính phủ. Liệu công đoàn có đủ sức thách thức pháp lý đối với việc loại bỏ hàng loạt nhân viên chính phủ “vô dụng” hay không vẫn còn để ngỏ. Nhưng hậu quả đã bắt đầu xuất hiện.

DeAntonio giải thích: “Những đợt sa thải chúng ta đã thấy cho đến nay có thể chỉ là phần nổi của tảng băng trôi. Quy mô và thời điểm của các đợt sa thải trong tương lai sẽ quyết định liệu thị trường lao động có duy trì ổn định hay không. Hiện tại, chúng tôi dự đoán rằng do lệnh đóng băng tuyển dụng kéo dài, việc nghỉ việc bị trì hoãn và các đợt sa thải do DOGE khởi xướng, đến năm 2025 số nhân viên liên bang sẽ giảm khoảng 400.000 người.”

Dù nhiệm kỳ Tổng thống Trump 2.0 mới bắt đầu hơn một tháng, ảnh hưởng của DOGE đã rõ ràng. Số đơn xin trợ cấp thất nghiệp tại khu vực Washington D.C. tăng vọt. Giá nhà sụp giảm. Chi tiêu tự do của người tiêu dùng, có thể nói được thúc đẩy bởi gian lận và tham nhũng quy mô lớn của chính phủ Mỹ, khiến các nhà phân tích tài chính thất vọng trong dự báo. Thị trường bắt đầu nhắc đến từ “suy thoái”.

Một phân tích mới từ nền tảng giao dịch bất động sản Parcl Labs cho thấy giá nhà tại Washington D.C. đã giảm 11% kể từ đầu năm, theo dõi tác động của Bộ Hiệu quả Chính phủ (DOGE) lên thị trường bất động sản thành phố.

– Newsweek

Rothstein đăng trên Bluesky rằng do các đợt sa thải quy mô lớn trong chính phủ và việc hủy đột ngột các hợp đồng liên bang, Mỹ gần như chắc chắn sẽ hướng tới một sự suy giảm kinh tế nghiêm trọng.

Từ “suy thoái” là một vết nhơ về mặt kinh tế. Powell không muốn trở thành Hester Prinn hiện đại (bị xã hội lên án và sỉ nhục), vì vậy, ông phải phản ứng.

Powell quay lại lần nữa

Từ năm 2018 đến nay, Powell đã đảo chiều bao nhiêu lần, chắc hẳn ông đã chóng mặt rồi. Câu hỏi của nhà đầu tư là: Powell sẽ hành động trước để cứu hệ thống tài chính khỏi sụp đổ, hay sẽ chờ đến khi một tổ chức tài chính lớn phá sản mới phản ứng? Con đường Powell chọn hoàn toàn mang tính chính trị. Vì vậy, tôi không thể dự đoán.

Nhưng điều tôi biết là, trong năm nay, 2,08 nghìn tỷ USD nợ doanh nghiệp Mỹ và 10 nghìn tỷ USD nợ kho bạc Mỹ phải được cơ cấu lại. Nếu Mỹ đang ở bờ vực suy thoái hoặc đã rơi vào suy thoái, cú sốc dòng tiền sẽ khiến việc cơ cấu lại các khoản nợ khổng lồ này ở mức lãi suất hiện tại gần như không thể. Vì vậy, để bảo vệ sự thiêng liêng của hệ thống tài chính “Hòa bình kiểu Mỹ”, Fed phải và sẽ hành động.

Với chúng ta, những nhà đầu tư tiền mã hóa, câu hỏi là Mỹ sẽ bơm tín dụng nhanh và mạnh đến mức nào? Hãy phân tích bốn biện pháp chính mà Fed sẽ thực hiện để đảo ngược tình thế.

Hạ lãi suất

Ước tính mỗi khi lãi suất quỹ liên bang giảm 0,25%, tương đương với 100 tỷ USD nới lỏng định lượng hoặc in tiền. Giả sử Fed giảm lãi suất từ 4,25% xuống 0%.

Điều này tương đương với 1,7 nghìn tỷ USD nới lỏng định lượng. Powell có thể sẽ không giảm lãi suất xuống 0%, nhưng bạn có thể chắc chắn rằng Trump sẽ để Elon tiếp tục cắt giảm chi tiêu cho đến khi Powell giảm lãi suất xuống mức lý tưởng. Khi đạt được mức lãi suất chấp nhận được, Trump sẽ kiềm chế “chó điên” của mình.

Dừng thắt chặt định lượng (QT)

Biên bản cuộc họp tháng 1 năm 2025 của Fed vừa công bố cho thấy một số thành viên Ủy ban cho rằng QT phải kết thúc vào một thời điểm nào đó trong năm 2025. QT là quá trình Fed thu hẹp bảng cân đối kế toán, từ đó giảm lượng tín dụng đô la. Fed đang thực hiện QT với tốc độ 60 tỷ USD mỗi tháng. Giả sử Fed bắt đầu hành động vào tháng 4, điều này có nghĩa là việc dừng QT sẽ bơm thêm 540 tỷ USD thanh khoản vào năm 2025 so với dự kiến ban đầu.

Khởi động lại nới lỏng định lượng (QE) / Miễn trừ Tỷ lệ Đòn bẩy Bổ sung (SLR)

Để hấp thụ nguồn cung trái phiếu kho bạc Mỹ, Fed có thể khởi động lại QE và cấp miễn trừ SLR cho các ngân hàng. Thông qua QE, Fed có thể in tiền và mua trái phiếu kho bạc, từ đó tăng lượng tín dụng. Miễn trừ SLR cho phép các ngân hàng thương mại Mỹ sử dụng đòn bẩy vô hạn để mua trái phiếu kho bạc, từ đó tăng lượng tín dụng. Mấu chốt là cả Fed và hệ thống ngân hàng đều được phép tạo tiền từ hư không. Việc khởi động lại QE và cấp miễn trừ SLR đều là quyết định chỉ riêng Fed mới có thể đưa ra.

Nếu thâm hụt ngân sách liên bang duy trì ở mức 1-2 nghìn tỷ USD mỗi năm, và Fed hoặc ngân hàng hấp thụ một nửa lượng phát hành mới, điều này có nghĩa là cung tiền sẽ tăng thêm 500 tỷ đến 1 nghìn tỷ USD mỗi năm. Tỷ lệ tham gia 50% là thận trọng, vì trong thời kỳ COVID-19, Fed đã mua 40% lượng phát hành mới. Dù vậy, vào năm 2025, các nước xuất khẩu lớn (Trung Quốc) hoặc các nước sản xuất dầu (Ả Rập Saudi) đã ngừng hoặc giảm mạnh việc dùng thặng dư đô la để mua trái phiếu kho bạc; do đó, Fed và ngân hàng có thêm không gian thao túng.

Hãy tính toán:

Hạ lãi suất: 1,7 nghìn tỷ USD

+

Dừng QT: 0,54 nghìn tỷ USD

+

Khởi động lại QE/miễn trừ SLR: 500 tỷ đến 1 nghìn tỷ USD

=

Tổng cộng = 2,74 nghìn tỷ USD đến 3,24 nghìn tỷ USD

So sánh: In tiền thời COVID vs. DOGE

Chỉ riêng tại Mỹ, Fed và Bộ Tài chính đã tạo ra khoảng 4 nghìn tỷ USD tín dụng trong giai đoạn 2020–2022 để đối phó với đại dịch Covid-19.

Việc in tiền theo cảm hứng từ DOGE có thể đạt 70–80% quy mô thời kỳ COVID.

Vì riêng tại Mỹ đã in 4 nghìn tỷ USD, Bitcoin đã tăng khoảng 24 lần từ mức đáy năm 2020 đến đỉnh năm 2021. Vì vốn hóa thị trường Bitcoin hiện nay lớn hơn rất nhiều so với lúc đó, hãy thận trọng và gọi mức tăng từ việc in 3,24 nghìn tỷ USD tại Mỹ là 10 lần. Với những ai hỏi làm thế nào Bitcoin đạt 1 triệu USD trong nhiệm kỳ Trump, đây là câu trả lời.

Một vài giả định then chốt

Dù hiện tại thị trường hỗn loạn, tôi vẫn vẽ ra một viễn cảnh tươi sáng cho Bitcoin. Hãy cùng xem xét các giả định của tôi để độc giả tự đánh giá tính hợp lý.

-

Trump sẽ thực hiện “Nước Mỹ Trước tiên” bằng cách đi vay nợ.

-

Trump đang sử dụng DOGE như một công cụ để loại bỏ các đối thủ chính trị sống nhờ nguồn thu gian lận, cắt giảm chi tiêu chính phủ và làm tăng khả năng suy thoái do chi tiêu chính phủ Mỹ chậm lại.

-

Fed sẽ thực hiện một loạt chính sách nhằm tăng số lượng tiền và giảm giá tiền, trước hoặc sau suy thoái.

Tùy theo thế giới quan của bạn, bạn hãy tự quyết định điều này có hợp lý hay không.

Dự trữ chiến lược Mỹ

Sáng thứ Hai, tôi thức dậy và thấy thị trường Trump bật tăng. Trên Truth Social, Trump khẳng định lại Mỹ sẽ thành lập một dự trữ chiến lược chứa đầy Bitcoin và một đống altcoin. Thị trường tăng mạnh theo “tin tức” này. Không có gì mới, nhưng thị trường lấy việc Trump nhắc lại ý định chính sách mã hóa của mình làm cớ để bật tăng kiểu “chết đuối vẫy vùng”.

Nếu dự trữ này muốn tạo tác động tích cực đến giá, chính phủ Mỹ phải có khả năng thực sự mua các loại tiền mã hóa này. Không có núi đô la bí mật nào đang chờ triển khai. Trump cần sự giúp đỡ của các nghị sĩ Cộng hòa để nâng trần nợ và/hoặc định giá lại vàng theo giá thị trường hiện tại. Đây là hai cách duy nhất để tài trợ cho dự trữ chiến lược mã hóa. Tôi không nói Trump sẽ không giữ lời hứa, nhưng khung thời gian mà việc mua có thể bắt đầu có thể dài hơn thời gian mà các trader ký quỹ có thể chịu đựng trước khi bị thanh lý. Vì vậy, bán ra khi giá tăng.

Chiến lược giao dịch

Bitcoin và thị trường tiền mã hóa rộng lớn hơn là thị trường tự do toàn cầu thực sự duy nhất hiện tồn. Giá Bitcoin nói cho thế giới biết theo thời gian thực cách xã hội toàn cầu nhìn nhận tình trạng thanh khoản tiền pháp định hiện tại. Bitcoin đạt đỉnh 110.000 USD vào giữa tháng 1, ngay trước lễ đăng quang của Trump, và chạm đáy cục bộ 78.000 USD, giảm khoảng 30%. Bitcoin đang gào thét rằng khủng hoảng thanh khoản đang đến gần, dù các chỉ số chứng khoán Mỹ vẫn gần mức cao kỷ lục. Tôi tin vào tín hiệu của Bitcoin, vì vậy, một đợt điều chỉnh mạnh của thị trường chứng khoán Mỹ do lo ngại suy thoái là điều sắp xảy ra.

Nếu Bitcoin dẫn dắt thị trường đi xuống, thì nó cũng sẽ dẫn dắt khi đi lên. Vì những xáo trộn tài chính nhỏ bé lan nhanh thành hoảng loạn toàn diện do đòn bẩy khổng lồ trong hệ thống, nếu dự báo của tôi về cơ bản là đúng, chúng ta sẽ không phải chờ lâu để Fed hành động. Bitcoin sẽ giảm về đáy trước, rồi phục hồi đầu tiên. Còn cái xác thối rữa của hệ thống tài chính truyền thống, dẫn đầu là chứng khoán Mỹ, sẽ tăng muộn hơn, nhưng trước đó phải trải qua một đợt sụp đổ.

Tôi tin chắc chúng ta vẫn đang trong chu kỳ thị trường tăng, do đó, đáy xấu nhất sẽ là mức cao kỷ lục trước đó của chu kỳ là 70.000 USD. Tôi không chắc chúng ta có rơi xuống mức đó hay không. Một tín hiệu tích cực về thanh khoản đô la là tài khoản chung của Bộ Tài chính Mỹ đang giảm, điều này có tác dụng bơm thanh khoản.

Dựa trên niềm tin vào bản chất của Trump như một nhà tài chính và mục tiêu cuối cùng của ông, khi Bitcoin giao dịch trong vùng 80.000–90.000 USD, Maelstrom đã tăng vị thế. Nếu đây chỉ là một đợt “phục hồi chết đuối”, tôi dự kiến Bitcoin có thể lại thử nghiệm mức thấp khoảng 80.000 USD.

Nếu S&P 500 hoặc chỉ số Nasdaq 100 giảm 20–30% từ mức cao kỷ lục, cộng với một tổ chức tài chính lớn nào đó đứng bên bờ vực sụp đổ, chúng ta có thể chứng kiến sự liên động toàn cầu. Điều đó có nghĩa là mọi tài sản rủi ro sẽ cùng bị đánh mạnh, Bitcoin có thể lại giảm dưới 80.000 USD, thậm chí xuống 70.000 USD. Dù điều gì xảy ra, chúng tôi sẽ thận trọng tích lũy dần khi giá giảm, không dùng đòn bẩy, để chờ đợi hệ thống tiền pháp định toàn cầu – đặc biệt là do Mỹ dẫn dắt – bùng nổ trở lại sau sụp đổ, và đẩy Bitcoin lên 1 triệu USD hoặc cao hơn!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News