Sàng cát lấy vàng: Tìm kiếm các mục tiêu đầu tư dài hạn vượt qua thị trường tăng giảm (1)

Tuyển chọn TechFlowTuyển chọn TechFlow

Sàng cát lấy vàng: Tìm kiếm các mục tiêu đầu tư dài hạn vượt qua thị trường tăng giảm (1)

Ngay cả trong "thị trường gấu nhái", việc đặt cược vào các dự án có cơ bản nổi bật cũng có thể mang lại lợi nhuận Alpha vượt trội so với BTC và ETH.

Lời nói đầu: Thị trường giảm giá hàng nhái, đầu tư cơ bản vẫn hiệu quả

Không thể nghi ngờ gì nữa, chu kỳ tăng giá lần này là một trong những chu kỳ mà các altcoin hoạt động kém nhất.

Khác với quy luật lịch sử trước đây khi mỗi đợt thị trường tăng giá lớn bắt đầu đều chứng kiến sự sôi động về giá của nhiều loại altcoin, khiến tỷ trọng vốn hóa của BTC nhanh chóng giảm xuống. Tuy nhiên, kể từ khi thị trường chạm đáy vào tháng 11 năm 2022 đến nay, tỷ trọng vốn hóa của BTC liên tục tăng từ mức khoảng 38%, hiện tại đã vững chắc trên 61%. Điều này xảy ra trong bối cảnh số lượng altcoin mở rộng nhanh chóng trong chu kỳ này, cho thấy rõ ràng sức yếu về giá của các altcoin.

Diễn biến tỷ trọng vốn hóa BTC, nguồn: Tradingview

Tới thời điểm hiện tại, diễn biến thị trường phần lớn đã xác nhận lại phân tích của Mint Ventures trong bài viết "Chuẩn bị cho đợt tăng mạnh chính, suy nghĩ theo từng giai đoạn về chu kỳ thị trường tăng giá lần này" đăng tháng 3 năm 2024. Trong bài viết gốc, tác giả cho rằng:

-

Trong 4 yếu tố thúc đẩy thị trường tăng giá lần này thì đạt 3 thiếu 1:

-

BTC giảm phát (kỳ vọng điều chỉnh cung cầu), √

-

Chính sách tiền tệ nới lỏng hoặc kỳ vọng nới lỏng, √

-

Chính sách quản lý nới lỏng, √

-

Sự đổi mới mô hình tài sản và mô hình kinh doanh mới, ×

-

Vì vậy, cần hạ thấp kỳ vọng về giá đối với các altcoin thế hệ trước — bao gồm các nền tảng hợp đồng thông minh (L1\L2), game, DePIN, NFT, DeFi — do đó chiến lược được đề xuất cho đợt thị trường tăng giá lần này là:

-

Tăng tỷ lệ phân bổ cho BTC và ETH (và đặc biệt lạc quan hơn với BTC, dài hạn ưu tiên BTC)

-

Kiểm soát tỷ lệ phân bổ cho các altcoin như DeFi, GameFi, DePIN, NFT

-

Chọn các dự án, lĩnh vực mới để tìm kiếm lợi nhuận vượt trội Alpha, bao gồm: Meme, AI và hệ sinh thái BTC

Từ khi bài viết được công bố tới nay, tính đúng đắn của các chiến lược trên cơ bản đã được kiểm chứng (trừ việc hiệu suất của hệ sinh thái BTC không như mong đợi).

Tuy nhiên đáng chú ý là, mặc dù phần lớn các dự án altcoin có hiệu suất giá ảm đạm trong chu kỳ này, vẫn có một số ít dự án altcoin có biểu hiện giá tốt hơn rõ rệt so với BTC và ETH trong năm qua. Điển hình nhất là hai dự án Aave và Raydium, được nhắc đến trong báo cáo nghiên cứu của Mint Ventures hồi đầu tháng 7 năm 2024, lúc thị trường altcoin ở trạng thái u ám nhất, với tựa đề "Altcoin tiếp tục giảm, đã đến lúc tập trung lại vào DeFi".

Cũng kể từ đầu tháng 7 năm ngoái, Aave đã đạt mức tăng cao nhất hơn 215% so với BTC và hơn 354% so với ETH. Ngay cả sau khi giá đã giảm mạnh gần đây, Aave vẫn duy trì mức tăng 77% so với BTC và 251% so với ETH.

Biểu đồ tỷ giá Aave/BTC, nguồn: Tradingview

Tương tự, kể từ đầu tháng 7 năm ngoái, Raydium cũng đạt mức tăng cao nhất hơn 200% so với BTC và 324% so với ETH. Dù hiện tại do toàn bộ hệ sinh thái Solana giảm giá cộng thêm tin xấu nghiêm trọng từ Dex tự phát triển bởi Pump.fun, Raydium vẫn duy trì mức tăng dương so với BTC và bỏ xa ETH.

Biểu đồ tỷ giá Ray/BTC, nguồn: Tradingview

Xét rằng BTC và ETH (đặc biệt là BTC) trong chu kỳ này đã vượt xa phần lớn các dự án altcoin, hiệu suất giá của Aave và Raydium càng trở nên nổi bật hơn hẳn.

Lý do là vì so với phần lớn các dự án altcoin khác, Aave và Raydium sở hữu cơ bản tốt hơn, thể hiện qua dữ liệu kinh doanh cốt lõi đều lập kỷ lục mới trong chu kỳ này, đồng thời có hào phòng thủ độc đáo và thị phần ổn định hoặc đang mở rộng nhanh chóng.

Ngay cả trong "thị trường gấu altcoin", đặt cược vào các dự án cơ bản vượt trội vẫn có thể thu được lợi nhuận Alpha vượt BTC và ETH, đây cũng là mục tiêu chính của công việc nghiên cứu đầu tư chúng tôi.

Báo cáo nghiên cứu này, Mint Ventures sẽ chọn lọc từ hàng ngàn dự án mã hóa niêm yết để tìm ra những dự án chất lượng có cơ bản vững chắc, theo dõi hiệu suất kinh doanh và thị phần gần đây của họ, phân tích lợi thế cạnh tranh, đánh giá thách thức và rủi ro tiềm tàng, đồng thời đưa ra tham chiếu định giá nhất định.

Cần nhấn mạnh rằng:

-

Các dự án được đề cập trong bài viết này có ưu điểm và sức hấp dẫn nhất định ở một số khía cạnh, nhưng đồng thời cũng tồn tại nhiều vấn đề và thách thức; người đọc khác nhau có thể có đánh giá hoàn toàn khác nhau về cùng một dự án sau khi đọc bài viết

-

Tương tự, các dự án không được đề cập trong bài viết này không có nghĩa là "cơ bản yếu kém" hay "chúng tôi không lạc quan", rất hoan nghênh bạn giới thiệu các dự án bạn yêu thích và lý do

-

Bài viết này phản ánh suy nghĩ theo từng giai đoạn của hai tác giả tại thời điểm công bố, có thể thay đổi trong tương lai, quan điểm mang tính chủ quan mạnh mẽ, cũng có thể chứa sai sót về thực tế, dữ liệu hoặc logic suy luận; mọi quan điểm trong bài viết đều không phải lời khuyên đầu tư, rất hoan nghênh sự chỉ trích và thảo luận sâu hơn từ đồng nghiệp và độc giả

Chúng tôi sẽ phân tích theo các chiều kích: tình hình kinh doanh hiện tại của dự án, tình hình cạnh tranh, thách thức và rủi ro chính, tình trạng định giá hiện tại. Phần nội dung chính dưới đây.

I. Lĩnh vực cho vay: Aave, Morpho, Kamino, MakerDAO

DeFi vẫn là lĩnh vực lớn nhất trong thế giới thương mại mã hóa đạt được PMF tốt nhất, và cho vay là một trong những phân ngành quan trọng nhất, nhu cầu người dùng chín muồi, doanh thu kinh doanh ổn định, nơi tụ hội nhiều dự án chất lượng cũ và mới với ưu nhược điểm riêng biệt.

Đối với các dự án cho vay, chỉ số then chốt nhất là quy mô khoản vay (Active loans) và doanh thu giao thức (Revenue), ngoài ra còn phải đánh giá chỉ số chi phí của giao thức – khuyến khích bằng token (Token Incentives).

1.1 Aave: Vua của cho vay

Aave là một trong số ít dự án vượt qua 3 chu kỳ mã hóa, hoạt động ổn định đến ngày nay. Dự án huy động vốn qua ICO từ năm 2017 (lúc đó tên là Lend, mô hình cho vay ngang hàng), đã vượt qua gã khổng lồ cho vay thời điểm đó là Compound trong chu kỳ trước và giữ vững vị trí số 1 về khối lượng kinh doanh cho đến nay. Hiện tại Aave cung cấp dịch vụ trên hầu hết các EVM L1 và L2 chính.

Tình hình kinh doanh hiện tại

Mô hình kinh doanh chính của Aave là vận hành nền tảng cho vay theo mô hình nhóm, kiếm lợi nhuận từ lãi suất cho vay và phạt thanh lý tài sản thế chấp. Ngoài ra, Aave vận hành stablecoin GHO cũng đã sang năm thứ hai, GHO sẽ tạo ra thu nhập lãi trực tiếp cho Aave.

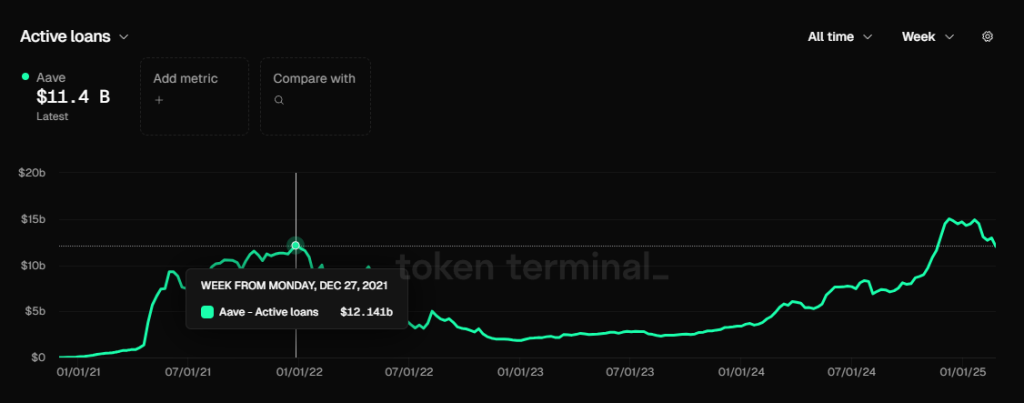

Quy mô khoản vay (Active loans)

Quy mô khoản vay của Aave, nguồn dữ liệu: Tokenterminal

Kể từ tháng 11 năm ngoái, quy mô khoản vay của Aave đã vượt quá đỉnh 12,14 tỷ đô la của chu kỳ trước (tháng 11 năm 2021), đỉnh cao nhất hiện tại là cuối tháng 1 năm 2025 với 15,02 tỷ đô la Mỹ. Gần đây do nhiệt độ giao dịch thị trường giảm, quy mô khoản vay cũng giảm nhẹ, hiện tại khoảng 11,4 tỷ đô la Mỹ.

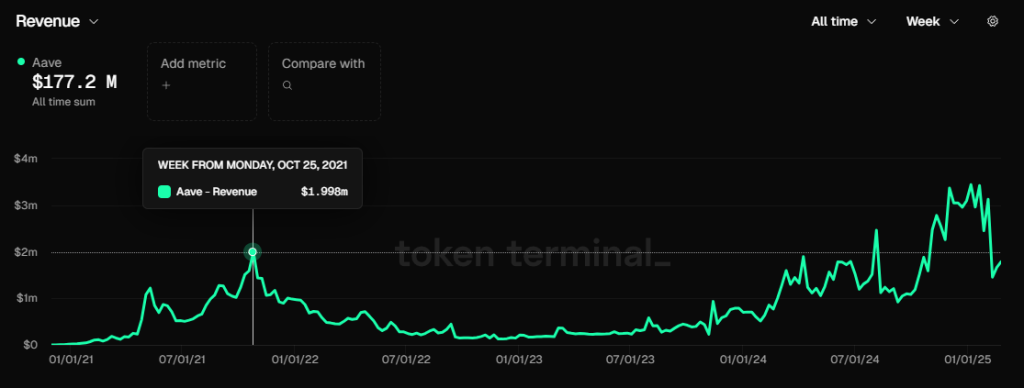

Doanh thu giao thức (Revenue)

Doanh thu giao thức của Aave, nguồn dữ liệu: Tokenterminal

Tương tự quy mô khoản vay, doanh thu giao thức của Aave kể từ tháng 11 năm ngoái cũng ổn định vượt quá mức cao nhất của tháng 10 năm 2021. Trong ba tháng qua, doanh thu hàng tuần của Aave thường xuyên trên 3 triệu đô la Mỹ (chưa bao gồm thu nhập lãi từ GHO). Tuy nhiên, trong hai tuần gần đây do nhiệt độ thị trường giảm và lãi suất thị trường đi xuống, doanh thu hàng tuần đã giảm xuống mức trên 2 triệu đô la Mỹ.

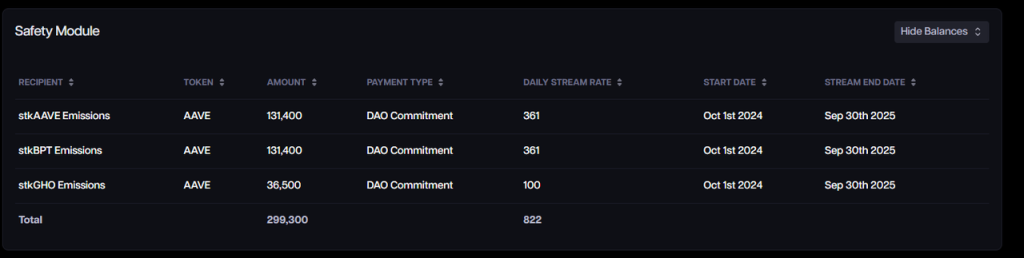

Khuyến khích bằng token (Token Incentives)

Chi phí khuyến khích bằng token của Aave, nguồn dữ liệu: Aave Analytics

Hiện tại Aave vẫn có quy mô khuyến khích bằng token khá lớn, chi tiêu hàng ngày là 822 token Aave, theo giá thị trường Aave là 245 đô la, giá trị tương ứng khoảng 200 nghìn đô la Mỹ. Giá trị khuyến khích cao này bắt nguồn từ việc giá token Aave tăng mạnh trong nửa năm gần đây.

Tuy nhiên cần lưu ý rằng, khác với cách đa số dự án dùng token để trực tiếp thúc đẩy các chỉ số kinh doanh, khuyến khích bằng token của Aave không trực tiếp nhắm vào hành vi gửi/rút tiền cốt lõi của người dùng, mà nhằm vào quỹ bảo hiểm gửi tiền. Do đó dữ liệu kinh doanh gửi/rút tiền của Aave vẫn dựa trên nhu cầu tự phát sinh.

Theo quan điểm của tác giả, quy mô khuyến khích của Aave dành cho kho bảo hiểm vẫn còn quá cao, có thể giảm ít nhất một nửa. Tuy nhiên, sau khi loạt chức năng mới của mô hình kinh tế Aave, đặc biệt là mô-đun bảo hiểm mới Umbrella ra mắt, sẽ không còn sử dụng token Aave để khuyến khích.

Về nội dung mô hình kinh tế mới của Aave, có thể đọc bài viết của Mint Ventures năm ngoái "Mở rộng mua lại cổ phiếu, phân phối lợi nhuận, chuyển đổi mô-đun an toàn: Phân tích sâu về mô hình kinh tế mới của Aave".

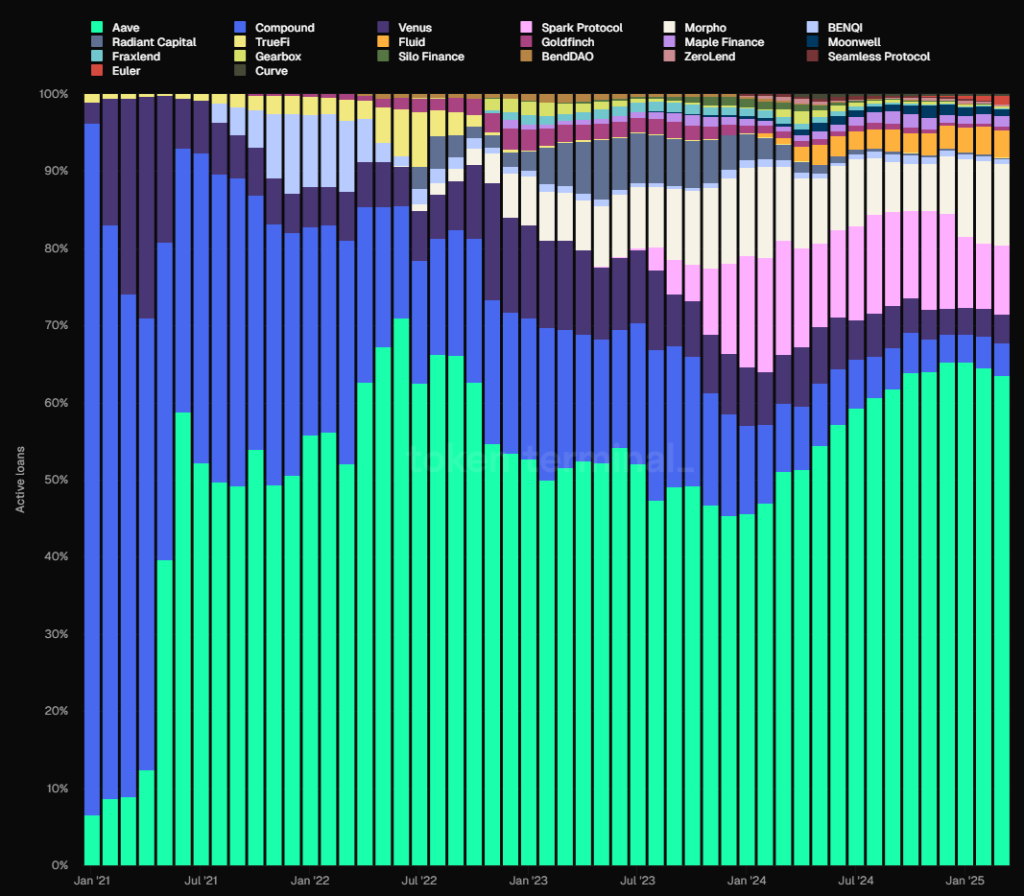

Tình hình cạnh tranh

Xét về quy mô khoản vay (chuỗi EVM), thị phần của Aave luôn khá ổn định, từ sau tháng 6 năm 2021 luôn chiếm vị trí số một thị trường. Trong nửa cuối năm 2023, thị phần của nó từng giảm xuống dưới 50%, nhưng từ năm 2024 đã phục hồi và hiện tại ổn định ở mức khoảng 65%.

Nguồn dữ liệu: Tokenterminal

Lợi thế cạnh tranh của Aave

Kể từ khi tác giả phân tích Aave hồi tháng 7 năm ngoái đến nay, lợi thế cạnh tranh cốt lõi của Aave không thay đổi nhiều, chủ yếu đến từ 4 khía cạnh:

1. Tích lũy tín dụng an toàn liên tục: Phần lớn các giao thức cho vay mới sẽ gặp sự cố an toàn trong vòng một năm kể từ khi ra mắt, nhưng Aave vận hành đến nay chưa từng có bất kỳ sự cố an toàn nào ở cấp độ hợp đồng thông minh. Sự tích lũy uy tín an toàn từ việc vận hành ổn định không rủi ro thường là yếu tố được người dùng DeFi cân nhắc hàng đầu khi lựa chọn nền tảng cho vay, đặc biệt là những cá voi lớn có khối lượng tiền lớn, ví dụ như Justin Sun là người dùng lâu dài của Aave.

2. Hiệu ứng mạng lưới hai chiều: Giống như nhiều nền tảng internet, cho vay DeFi là một thị trường điển hình hai bên, người gửi và người vay tiền là hai đầu cung-cầu, quy mô đơn phương tăng sẽ kích thích tăng khối lượng kinh doanh phía bên kia, làm cho đối thủ sau khó đuổi kịp hơn. Hơn nữa, thanh khoản tổng thể của nền tảng càng dồi dào, việc vào ra thanh khoản của hai bên gửi-vay càng trơn tru, càng dễ thu hút người dùng vốn lớn, những người này lại ngược lại thúc đẩy tăng trưởng kinh doanh của nền tảng.

3. Quản lý DAO xuất sắc: Giao thức Aave đã hoàn toàn thực hiện quản lý dựa trên DAO, so với mô hình quản lý tập trung đội ngũ thì quản lý dựa trên DAO có minh bạch thông tin đầy đủ hơn, thảo luận cộng đồng sâu rộng hơn về các quyết định quan trọng. Ngoài ra, cộng đồng Aave DAO có sự tham gia tích cực của một nhóm tổ chức chuyên môn cao, bao gồm VC hàng đầu, câu lạc bộ blockchain đại học, nhà tạo lập thị trường, dịch vụ quản lý rủi ro, đội phát triển bên thứ ba, đội tư vấn tài chính... Với nguồn lực phong phú và tham gia tích cực. Nhìn vào kết quả vận hành dự án, Aave với tư cách là dịch vụ cho vay nhóm, đã vượt qua ông lớn Compound trong việc cân bằng tăng trưởng và an toàn ở khâu phát triển sản phẩm và mở rộng tài sản, quá trình này quản trị DAO đóng vai trò then chốt.

4. Chiếm lĩnh đa chuỗi: Aave gần như triển khai trên tất cả các EVM L1\L2 chính, TVL trên các chuỗi đều nằm ở vị trí hàng đầu. Trong phiên bản V4 đang phát triển của Aave, tính năng nối liền thanh khoản đa chuỗi sẽ được thực hiện, lợi thế thanh khoản liên chuỗi sẽ càng rõ rệt. Sau này Aave còn mở rộng sang Aptos (chuỗi phi-EVM đầu tiên), Linea và quay lại Sonic (trước đây là Fantom).

Thách thức và rủi ro chính

Thị phần của Aave tuy trong hơn một năm qua luôn ổn định và tăng nhẹ, nhưng tốc độ phát triển của đối thủ mới Morpho cũng không thể xem nhẹ.

So với Aave quản lý tập trung các loại tài sản thế chấp, các tham số rủi ro, oracles..., Morpho đi theo hướng mở hơn: cung cấp một giao thức cơ sở cho vay mở, cho phép xây dựng thị trường cho vay độc lập mà không cần giấy phép, tự do lựa chọn tài sản thế chấp, tham số rủi ro và oracle; ngoài ra còn giới thiệu kho (Vault, giống quỹ tài chính) do các tổ chức chuyên nghiệp bên thứ ba như Gauntlet xây dựng, người dùng trực tiếp gửi tiền vào kho, sau đó tổ chức quản lý cân nhắc rủi ro để quyết định cho vay vào thị trường nào để kiếm lợi nhuận.

Phương thức kết hợp mở này giúp hệ sinh thái Morpho nhanh chóng thâm nhập vào các thị trường cho vay mới hoặc ngách, ví dụ như các dự án stablecoin mới Usual, Resolv đã xây dựng thị trường cho vay trên Morpho, thuận tiện cho người dùng sử dụng vay vòng để kiếm lợi nhuận hoặc điểm thưởng từ dự án.

Thông tin chi tiết hơn về Morpho sẽ được phân tích kỹ ở phần sau.

Ngoài cạnh tranh từ hệ sinh thái Ethereum, sự phát triển của Aave còn chịu ảnh hưởng từ cuộc cạnh tranh giữa hệ sinh thái Ethereum và các L1 hiệu suất cao khác. Nếu hệ sinh thái đại diện bởi Solana tiếp tục xâm thực địa bàn của Ethereum, phạm vi phát triển kinh doanh của Aave, vốn tập trung nặng vào hệ sinh thái Ethereum, chắc chắn sẽ bị giới hạn.

Ngoài ra, chu kỳ cao độ của thị trường mã hóa cũng ảnh hưởng trực tiếp đến nhu cầu người dùng của Aave. Khi thị trường bước vào chu kỳ gấu, không gian đầu cơ, chênh lệch giá nhanh chóng teo tóp, quy mô cho vay và doanh thu giao thức của Aave cũng sẽ giảm mạnh, đây cũng là đặc điểm chung của các giao thức cho vay, phần sau sẽ không nhắc lại.

Tham chiếu định giá

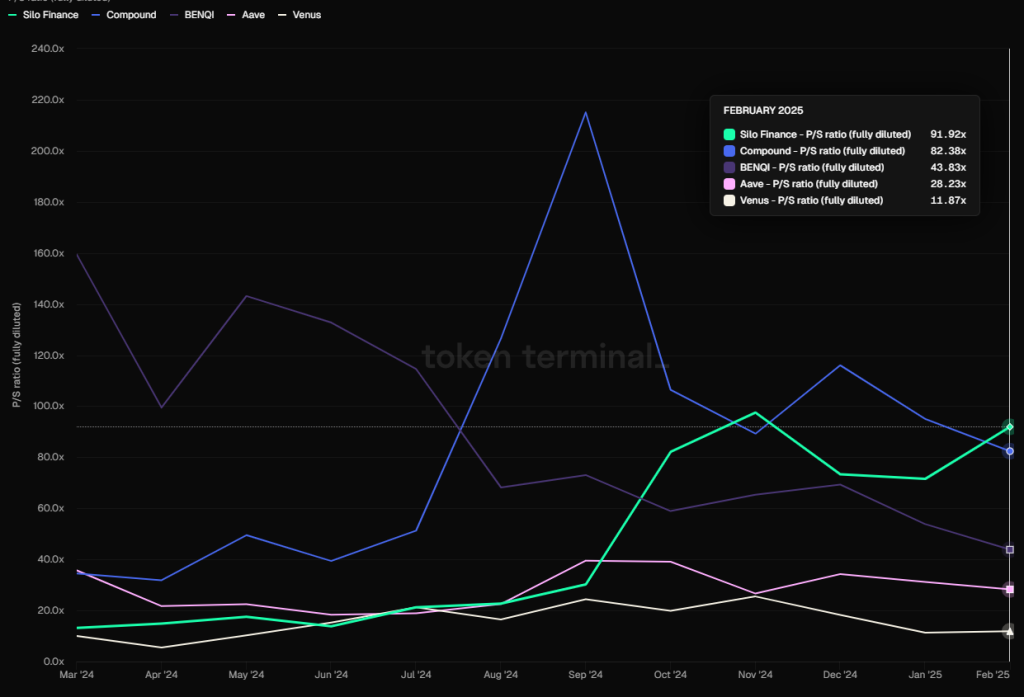

Xét theo tham chiếu định giá dọc, PS (tỷ lệ giữa vốn hóa lưu thông đầy đủ và doanh thu giao thức) hiện tại của Aave là 28,23, nằm ở mức trung bình trong một năm qua, còn cách xa mức PS hàng trăm trong giai đoạn cao điểm 2021-2023.

PS của các giao thức cho vay chính (theo FDV), nguồn dữ liệu: Tokenterminal

So sánh ngang, chỉ số PS của Aave thấp hơn xa so với Compound, Silo, benqi... và cao hơn Venus.

Tuy nhiên cần lưu ý rằng, DeFi tương tự doanh nghiệp tài chính truyền thống, bội số lợi nhuận mang tính chu kỳ rất mạnh, thường thể hiện xu hướng PS giảm nhanh trong thị trường tăng giá và cao trong thị trường gấu.

1.2 Morpho: Tân binh nổi bật

Morpho khởi đầu với tư cách là giao thức tối ưu lợi nhuận dựa trên Compound và Aave, ban đầu là một dự án phụ thuộc vào hai nền tảng trước, nhưng vào năm 2024 chính thức ra mắt giao thức cơ sở cho vay không cần giấy phép Morpho Blue, trở thành đối thủ trực tiếp của các giao thức cho vay hàng đầu như Aave. Sau khi ra mắt, Morpho Blue tăng trưởng kinh doanh nhanh chóng, được các dự án mới, tài sản mới ưa chuộng. Hiện tại Morpho cung cấp dịch vụ trên Ethereum và Base.

Tình hình kinh doanh hiện tại

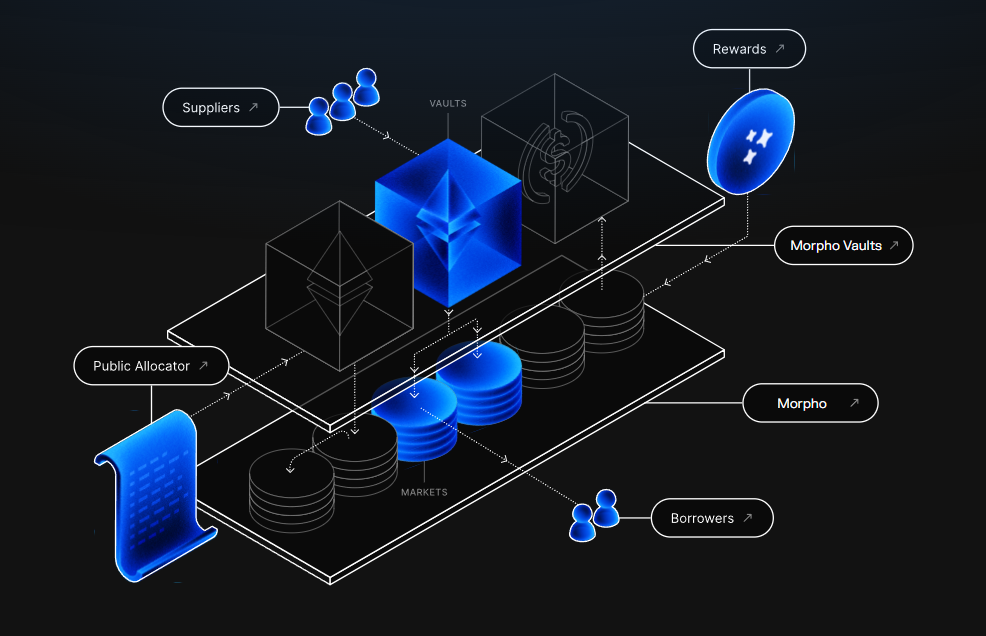

Morpho sở hữu nhiều sản phẩm, cụ thể bao gồm:

1. Morpho Optimizers

Sản phẩm khởi đầu của Morpho, nhằm nâng cao hiệu quả sử dụng vốn của các giao thức cho vay DeFi hiện có (như Aave và Compound). Bằng cách gửi tiền người dùng vào các nền tảng này để kiếm lợi nhuận cơ bản, đồng thời thực hiện ghép nối vốn điểm-điểm theo nhu cầu cho vay để tối ưu hiệu quả sử dụng vốn.

Morpho Optimizers với tư cách là sản phẩm thế hệ đầu tiên đã tích lũy được lượng lớn người dùng và vốn, giúp Morpho tránh khỏi tình trạng khởi động lạnh khi ra mắt Morpho Blue sau này. Tuy nhiên, mặc dù Morpho Optimizers hiện vẫn có nhiều vốn, nhưng lợi ích tối ưu lãi suất từ chức năng ghép nối đã thấp đến mức gần như có thể bỏ qua, sản phẩm này cũng không còn là trọng tâm phát triển của Morpho, và từ tháng 12 năm ngoái đã ngừng cho phép gửi và rút tiền.

Do tỷ lệ ghép nối cực thấp, hiện tại mức tối ưu lãi suất từ Optimizers chỉ còn 0,07%, nguồn: https://optimizers.morpho.org/

2. Morpho Blue (hoặc gọi tắt là Morpho)

Morpho Blue là một lớp cơ sở cho vay không cần giấy phép, cho phép người dùng tạo thị trường cho vay tùy chỉnh. Người dùng có thể tự do lựa chọn tài sản thế chấp, tài sản cho vay, tỷ lệ thanh lý (LLTV), oracle và mô hình lãi suất... để tạo thị trường độc lập. Thiết kế của giao thức đảm bảo không cần can thiệp quản trị bên ngoài, người tạo thị trường có thể tự đánh giá và quản lý rủi ro-lợi nhuận, từ đó đáp ứng nhu cầu thị trường khác nhau.

Sau khi ra mắt Morpho Blue, tốc độ tăng trưởng kinh doanh nhanh chóng đã gây áp lực lên gã khổng lồ cho vay Aave, sau đó Aave tung ra chương trình khuyến khích Merit cho người dùng, ngoài việc thưởng cho người dùng sử dụng Aave theo quy tắc khuyến khích, các địa chỉ sử dụng Morpho sẽ bị cắt giảm khuyến khích.

Trước khi Morpho Blue ra đời, phần lớn các dự án thị trường cho vay cô lập tập trung vào tài sản nhỏ và mới như Euler, Silo... đều không thành công, phần lớn vốn vẫn tập trung vào các nền tảng cho vay tập trung quản lý bằng tài sản blue-chip chính như Aave, Compound, Spark.

Nhưng hiện tại Morpho Blue đã cơ bản đi đúng hướng, thành công này đến từ nhiều khía cạnh:

- Có hồ sơ an toàn lâu dài và tốt. Trước khi ra mắt Morpho Blue, Morpho Optimizers cũng vận hành với lượng vốn lớn trong thời gian dài mà không gặp vấn đề gì, điều này giúp người dùng DeFi có niềm tin thương hiệu tốt với Morpho.

- Chỉ làm giao thức cơ sở thị trường cho vay, mở quyền thiết kế tài sản hỗ trợ, tham số tài sản, lựa chọn oracle và quản lý quỹ tài chính, mang lại lợi ích:

- Tiếp tục mở rộng tự do thị trường cho vay, phản ứng nhanh hơn với nhu cầu thực tế. Các bên phát hành tài sản giao thức mới sẽ chủ động đến Morpho xây dựng thị trường, cung cấp dịch vụ đòn bẩy xung quanh tài sản của mình, trong khi các tổ chức chuyên nghiệp về quản lý rủi ro như Gauntlet có thể tung ra quỹ tài chính (Vaults) do họ đánh giá và quản lý, trực tiếp kiếm lợi nhuận từ phí hiệu suất hoạt động, thoát khỏi mô hình thu phí đơn điệu trước đây bằng cách phục vụ các giao thức cho vay lớn (Aave, Compound, Venus)

- Làm cho việc chuyên môn hóa sâu hơn trong dịch vụ cho vay trở nên khả thi, các bên tham gia tại từng khâu làm tốt nhiệm vụ riêng, đấu tranh tự do trong thị trường tự do dựa trên Morpho Blue, phong phú hóa lựa chọn sản phẩm, quan trọng hơn: thông qua việc "ngoại giao tự do" tại các khâu, miễn trừ chi phí vận hành do đội ngũ tự vận hành các nghiệp vụ liên quan, ví dụ: nâng cấp giao thức thường xuyên và kiểm toán mã, chi phí dịch vụ chuyên gia quản lý rủi ro chuyên biệt...

3. MetaMorpho Vaults

MetaMorpho Vaults là công cụ quản lý tài sản được thiết kế để đơn giản hóa quy trình cho vay, cung cấp tính thanh khoản và cơ hội lợi nhuận. Người dùng có thể kiếm lợi nhuận bằng cách gửi tài sản vào các vault do đội ngũ chuyên nghiệp quản lý, các vault này sẽ được tối ưu theo cấu hình rủi ro và chiến lược độc đáo. Hiện tại nguồn vốn từ các vault chủ yếu chảy vào các thị trường cho vay được xây dựng trên Morpho Blue.

Sơ đồ cấu trúc sản phẩm của Morpho

Sau khi hiểu rõ tình hình sản phẩm của Morpho, chúng ta hãy xem xét dữ liệu kinh doanh chính của Morpho.

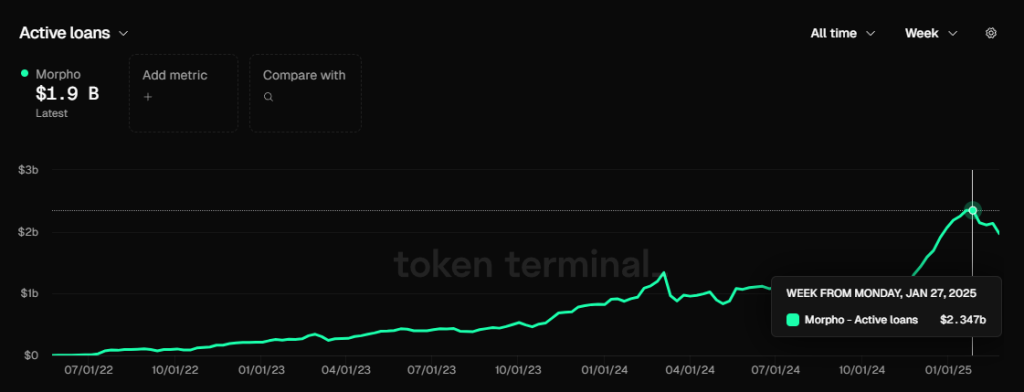

Quy mô khoản vay (Active loans)

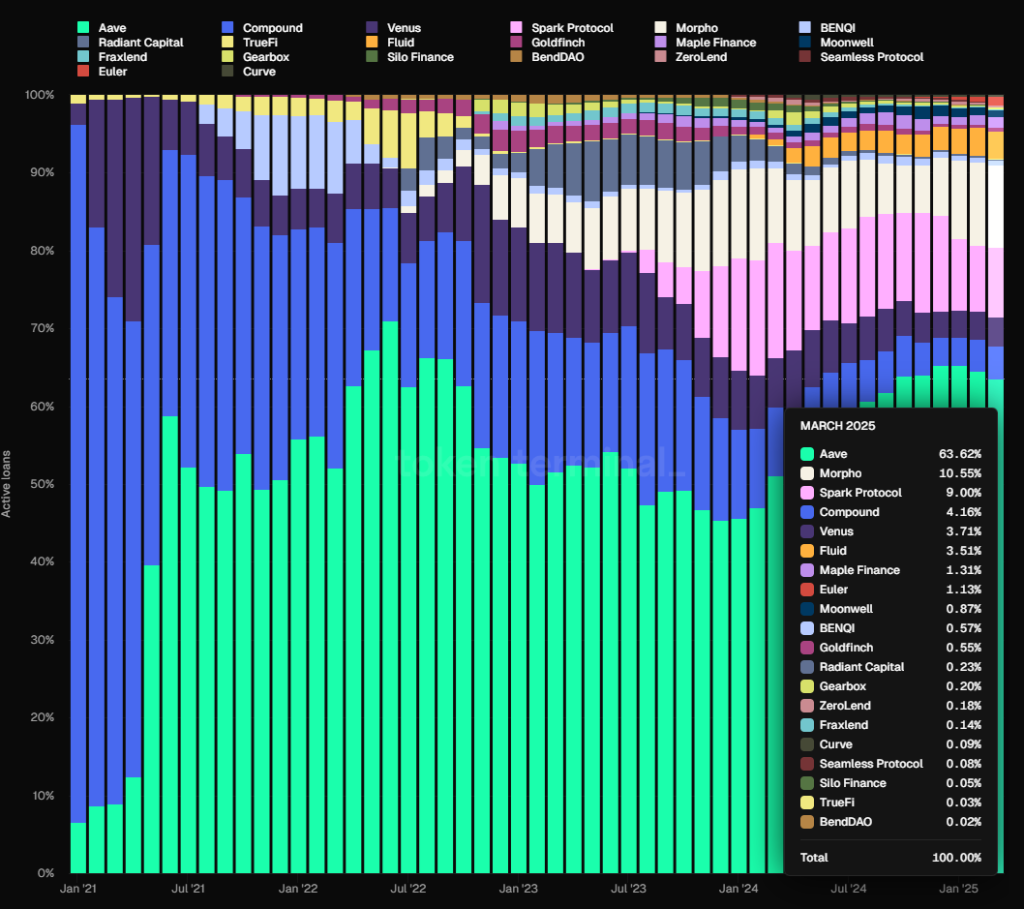

Quy mô khoản vay của Morpho, nguồn dữ liệu: Tokenterminal

Quy mô khoản vay cao nhất của Morphp tương tự Aave, xuất hiện vào cuối tháng 1, đạt 2,35 tỷ đô la Mỹ, hiện tại là 1,9 tỷ đô la Mỹ.

Hiện tại Morpho chưa chính thức khởi động thu phí giao thức, do đó chưa tạo ra doanh thu giao thức, tuy nhiên chúng ta có thể quan sát số tiền Fee (tổng thu nhập mà người gửi nhận được từ giao thức) và suy luận doanh thu giao thức Morpho có thể thu được nếu sau này bật công tắc phí giao thức.

So sánh Fee của Morpho và Aave, nguồn dữ liệu: Tokenterminal

Tháng 2 năm 2025, Aave tạo ra tổng cộng 67,12 triệu đô la Mỹ Fee, trong khi Morpho là 15,59 triệu đô la Mỹ.

Cùng kỳ tháng 2 năm 2025, Aave tạo ra 8,57 triệu đô la Mỹ doanh thu giao thức từ 67,12 triệu đô la Mỹ Fee, nghĩa là tỷ lệ giữ lại phí thô khoảng 857/6712 = 12,8% (tính toán thô).

Xét rằng Aave là một giao thức cho vay tự vận hành bởi Aave Dao, trong khi gánh chịu các chi phí vận hành giao thức, toàn bộ thu nhập thị trường cho vay đều có thể vào ngân khố dự án.

Trong khi đó Morpho là một giao thức cơ sở phục vụ thị trường cho vay, trên nền tảng này còn có nhiều bên tham gia bên thứ ba như người tạo thị trường, người vận hành Vault... Vì vậy ngay cả khi Morpho bật công tắc phí giao thức trong tương lai, tỷ lệ doanh thu giao thức có thể trích xuất từ Fee chắc chắn sẽ thấp hơn rõ rệt so với Aave (do phải chia sẻ với các bên dịch vụ khác), tôi dự đoán tỷ lệ giữ lại phí thực tế của Morpho nên giảm 30%-50% so với Aave, tức là 12,8 * (30%~50%) = 3,84%~6,4%.

Chúng ta lấy (3,84%~6,4%) * 1559, có thể suy ra nếu Morpho bật thu phí, doanh thu giao thức có thể thu được từ tổng phí 15,59 triệu đô la Mỹ tạo ra trong tháng 2 sẽ nằm trong khoảng 598,7 nghìn ~ 997,8 nghìn đô la Mỹ, tương đương 7%~11,6% doanh thu giao thức của Aave.

Khuyến khích bằng token (Token Incentives)

Hiện tại Morpho cũng đang dùng token riêng Morpho để khuyến khích, nhưng khác với Aave, Morpho trực tiếp khuyến khích hành vi gửi/vay của người dùng, trong khi Aave khuyến khích bảo hiểm gửi tiền. Do đó tính tự phát của dữ liệu kinh doanh cốt lõi của Morpho không bằng Aave.

Bảng theo dõi khuyến khích Morpho, nguồn: https://rewards.morpho.org/

Theo bảng theo dõi khuyến khích Morpho, trên thị trường Ethereum, Morpho hiện tại có mức lãi suất trợ cấp tổng hợp khoảng 0,2% cho hành vi vay và khoảng 2% cho hành vi gửi; trên thị trường Base, mức lãi suất trợ cấp tổng hợp khoảng 0,29% cho hành vi vay và khoảng 3% cho hành vi gửi.

Tuy nhiên, Morpho luôn điều chỉnh tinh tế với tần suất cao trong khuyến khích bằng token, kể từ tháng 12 năm ngoái, cộng đồng Morpho đã đưa ra ba đề xuất, liên tục hạ thấp trợ cấp token Morpho cho hành vi gửi/vay của người dùng.

Lần điều chỉnh khuyến khích Morpho gần nhất diễn ra vào ngày 21 tháng 2, giảm 25% số lượng token thưởng trên ETH và BASE, sau điều chỉnh chi tiêu khuyến khích hàng năm của Morpho sẽ là:

Ethereum: 11.730.934,98 MORPHO/năm

Base: 3.185.016,06 MORPHO/năm

Tổng cộng: 14.915.951,04 MORPHO/năm

Theo giá thị trường Morpho hôm nay (3.3.2024), ngân sách khuyến khích hàng năm tương ứng là 31,92 triệu đô la Mỹ, xét về quy mô giao thức và phí tạo ra hiện tại của Morpho, số tiền khuyến khích này khá lớn.

Tuy nhiên, dự kiến sau này Morpho sẽ tiếp tục hạ thấp chi tiêu khuyến khích và cuối cùng ngừng trợ cấp.

Tình hình cạnh tranh

Nguồn dữ liệu: Tokenterminal

Xét theo tỷ lệ thị phần tổng khoản vay, Morpho chiếm 10,55%, cao hơn nhẹ so với Spark, nhưng vẫn còn khoảng cách lớn so với Aave. Đứng ở nhóm thứ hai trong thị trường cho vay.

Lợi thế cạnh tranh của Morpho

Hào phòng thủ của Morpho chủ yếu đến từ 2 khía cạnh:

1. Lịch sử an toàn tốt. Thời điểm ra đời của giao thức Morpho không quá muộn, tính từ khi ra mắt sản phẩm tối ưu lợi nhuận, đã có gần ba năm lịch sử vận hành, đến nay chưa từng xảy ra sự cố an toàn giao thức nghiêm trọng nào, tích lũy được danh tiếng an toàn tốt. Dữ liệu hấp thụ vốn ngày càng lớn cũng gián tiếp chứng minh sự tin tưởng của người dùng.

2. Tập trung vào giao thức cơ sở cho vay. Lợi ích của cách làm này đã phân tích ở trên, thuận lợi cho việc thu hút nhiều người tham gia vào hệ sinh thái, cung cấp lựa chọn thị trường cho vay phong phú và nhanh chóng hơn, nâng cao chuyên môn hóa phân công công việc, giảm chi phí vận hành giao thức.

Thách thức và rủi ro chính

Ngoài cạnh tranh từ các giao thức cho vay khác và ảnh hưởng hệ sinh thái từ cuộc cạnh tranh giữa Ethereum và các L1 như Solana, thách thức chính của Morpho còn là áp lực bán tháo giải phóng token lớn trong năm tới.

Theo dữ liệu tokenomist, lượng token mới được giải phóng trong một năm tới của Morpho tương đương 98,43% tổng lượng token lưu thông hiện tại, tức là tỷ lệ lạm phát token trong một năm tới gần 100%, phần lớn token thuộc về các nhà đầu tư chiến lược sớm, đóng góp viên sớm và Morpho Dao. Khối lượng lớn token này bán ra có thể gây áp lực lớn lên giá token.

Tham chiếu định giá

Mặc dù Morpho chưa bật công tắc phí giao thức, nhưng ở trên chúng ta đã suy luận doanh thu sau khi bật thu phí dựa trên phí giao thức tạo ra, với phí giao thức tháng 2 làm cơ sở, doanh thu giao thức dự kiến nằm trong khoảng 598,7 nghìn ~ 997,8 nghìn đô la Mỹ.

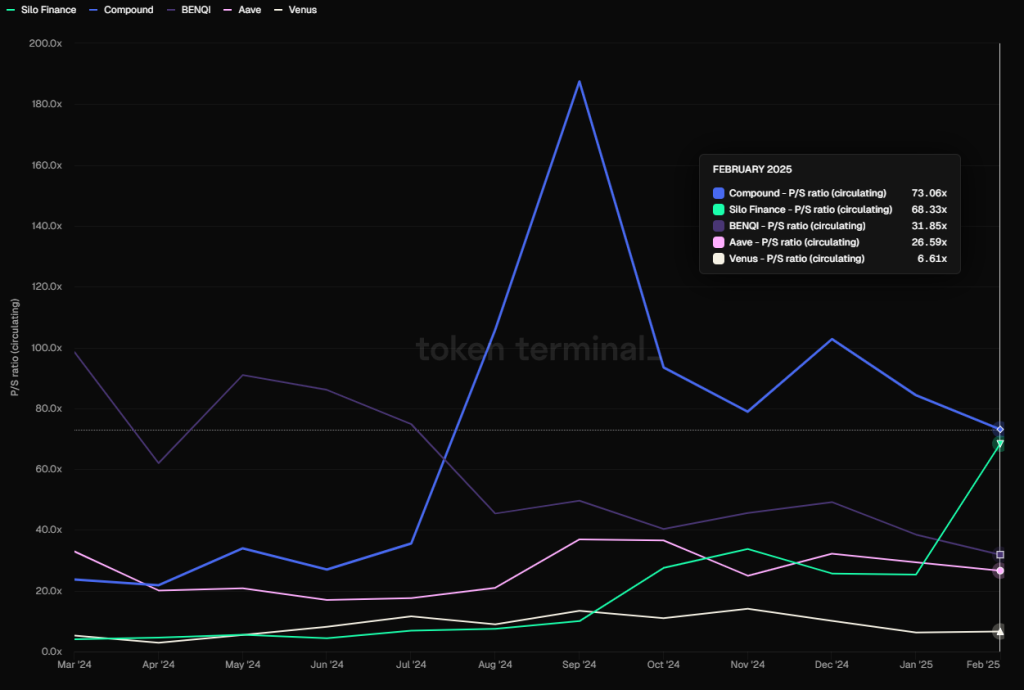

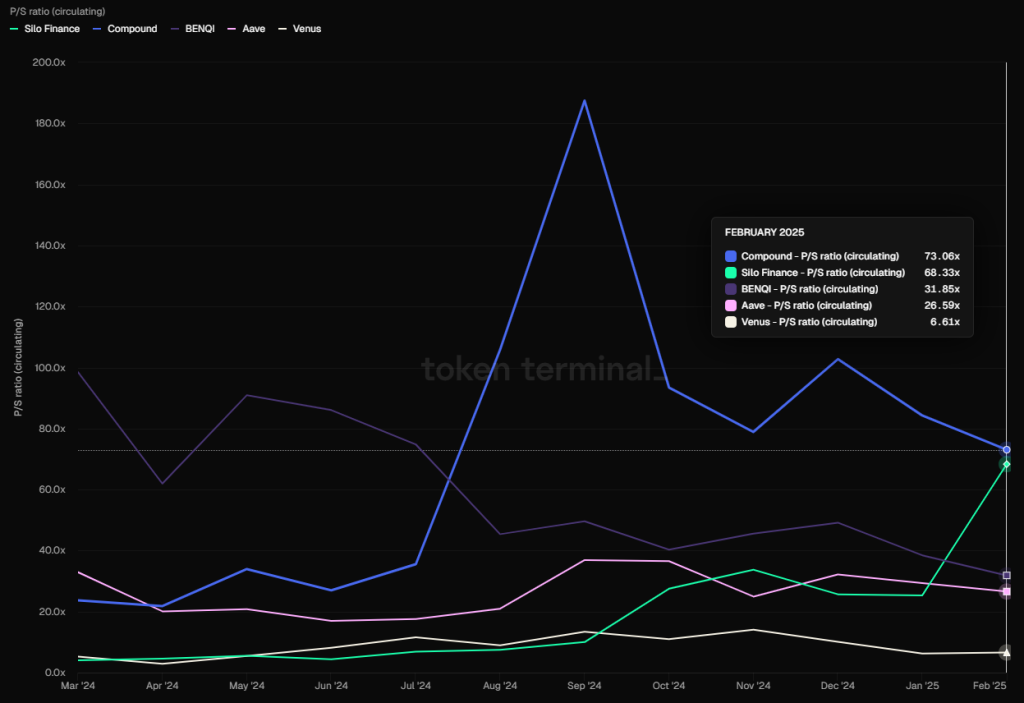

Theo FDV hôm nay (3.3) là 2.138.047.873 đô la Mỹ (dữ liệu Coingecko) kết hợp với dữ liệu doanh thu trên, PS của nó là: 178~297, so với các giao thức cho vay chính khác, mức định giá rõ ràng cao.

PS của các giao thức cho vay chính (theo FDV), nguồn dữ liệu: Tokenterminal

Tuy nhiên nếu tính theo vốn hóa lưu thông, vốn hóa lưu thông hôm nay (3.3) của Morpho là 481.361.461 đô la Mỹ (dữ liệu Coingecko), PS của nó là: 40,2~67, so với các chỉ số giao thức cho vay khác thì không quá đắt.

PS của các giao thức cho vay chính (theo MC), nguồn dữ liệu: Tokenterminal

Tất nhiên, sử dụng FDV làm tham chiếu vốn hóa là cách so sánh định giá thận trọng hơn.

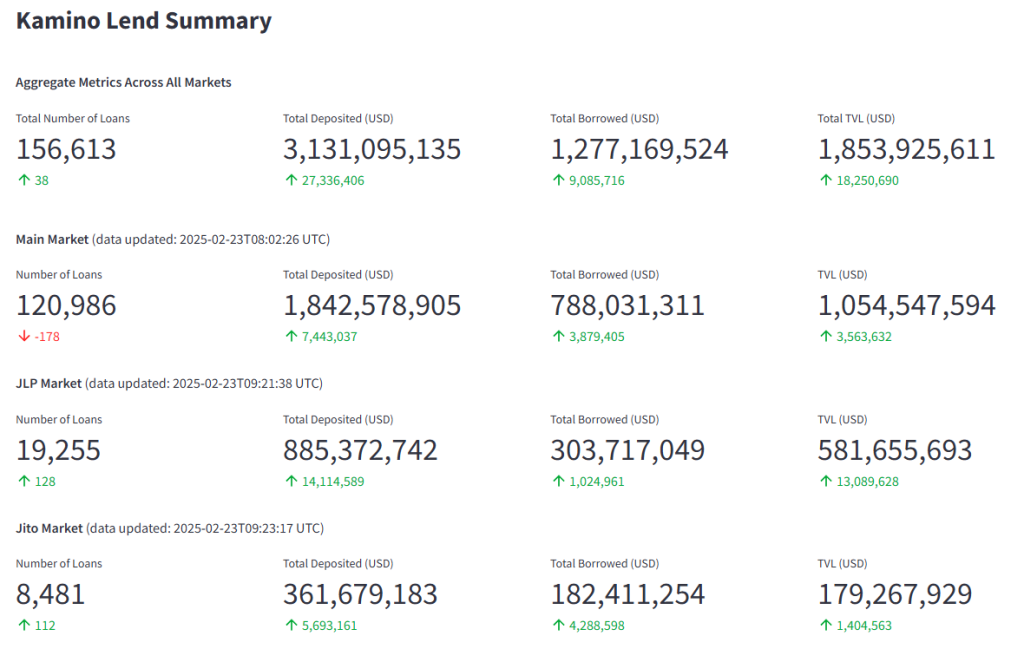

1.3 Kamino: Người chơi hàng đầu trên Solana

Kamino Finance là một giao thức DeFi tổng hợp dựa trên Solana, thành lập năm 2022, ban đầu ra mắt công cụ tự động hóa quản lý thanh khoản tập trung, hiện nay tích hợp chức năng cho vay, thanh khoản, đòn bẩy và giao dịch. Tuy nhiên cho vay là nghiệp vụ cốt lõi, phần lớn doanh thu giao thức cũng đến từ nghiệp vụ cho vay. Kamino thu phí nhiều dạng, phí nghiệp vụ cho vay bao gồm: phần trăm thu nhập lãi, phí khởi tạo một lần khi vay, phí thanh lý; phí nghiệp vụ quản lý thanh khoản bao gồm: phí gửi, phí rút và phí hiệu suất hoạt động.

Tình hình kinh doanh hiện tại

Quy mô khoản vay (Active loans)

Chỉ số dữ liệu chính của Kamino, nguồn: https://risk.kamino.finance/

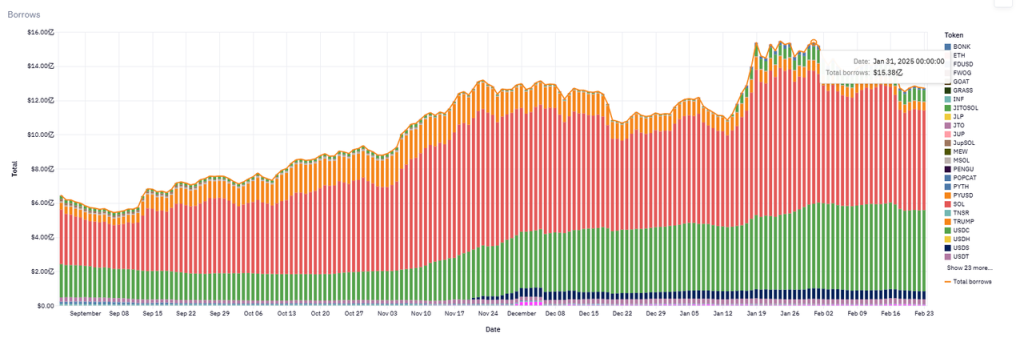

Hiện tại quy mô khoản vay của Kamino là 1,27 tỷ đô la Mỹ, cao nhất đạt 1,538 tỷ đô la Mỹ, cũng xảy ra vào cuối tháng 1 năm nay.

Diễn biến quy mô khoản vay Kam

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News