Giao thức cho vay hàng đầu + Phân tích toàn diện báo cáo tài chính của nhà lãnh đạo thế chấp ETH/SOL, một dự án nào đó 5 năm chưa có lợi nhuận?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao thức cho vay hàng đầu + Phân tích toàn diện báo cáo tài chính của nhà lãnh đạo thế chấp ETH/SOL, một dự án nào đó 5 năm chưa có lợi nhuận?

Phân tích một bài báo cáo tài chính của các giao thức cho vay hàng đầu + các nhà dẫn đầu质押 ETH/SOL, phơi bày sự thật về hoạt động vận hành của dự án từ góc độ dữ liệu.

Bài viết: @chingchalong02

TL;DR

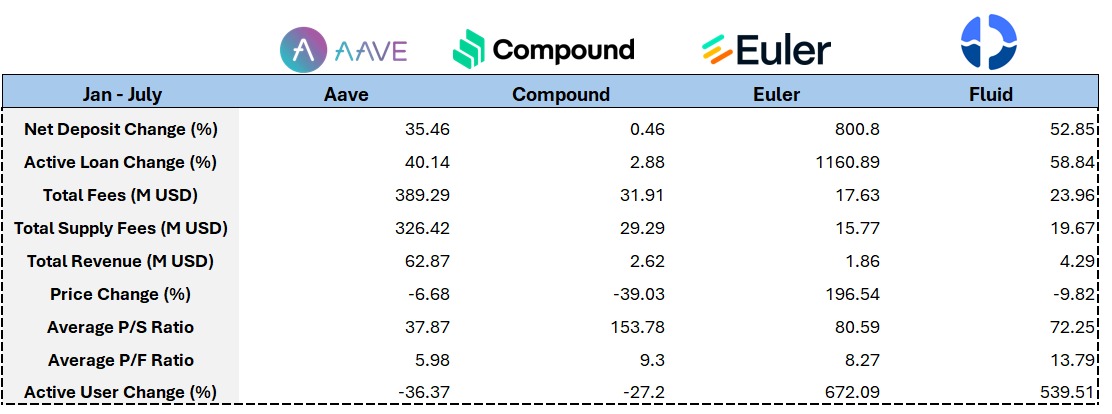

- Cho vay vòng lặp đã trở thành xu hướng chính trong DeFi, thúc đẩy cơ sở hạ tầng cho vay nền tảng và loại bỏ các giao thức cho vay không theo kịp xu hướng.

- Euler Finance nổi bật nhờ khung EVK cho phép bất kỳ ai triển khai Vault cho vay, cơ bản và giá token đều tăng mạnh, việc triển khai tài sản RWA trong tương lai sẽ là một chất xúc tác khác

- Aave hưởng lợi từ việc ra mắt USDe + PT-USDe + cơ chế Umbrella + phát hành đa chuỗi GHO, các chỉ số dữ liệu tăng trưởng ổn định trong nửa đầu năm

- Mô hình doanh thu của Lido Finance khiến dự án bề ngoài huy hoàng nhưng triển vọng thị trường bị giới hạn, rào cản được mở rộng thông qua nhu cầu质押收益 của Phố Wall đối với ETH

- Jito thể hiện mạnh mẽ kể từ Q2/2025 nhờ năng lực vận hành cơ sở hạ tầng MEV + vị thế dẫn đầu của jitoSOL + sự phát triển ứng dụng tái质押 trên jito

Nguồn phí của các giao thức cho vay?

Về cơ bản đều đến từ tổng lãi suất mà tất cả các vị thế vay phải trả, dù là chưa đóng, đã đóng hay đã bị thanh lý. Phần thu nhập lãi này sẽ được phân bổ theo tỷ lệ giữa người cung cấp thanh khoản và kho bạc DAO.

Bên cạnh đó, khi vị thế vay vượt quá giới hạn LTV đã thiết lập, giao thức cho vay sẽ cho phép người thanh lý thực hiện thao tác thanh lý. Mỗi loại tài sản có mức phạt thanh lý riêng, giao thức thu về tài sản thế chấp rồi đấu giá / hoặc sử dụng cơ chế "thanh lý thanh khoản" của Fluid.

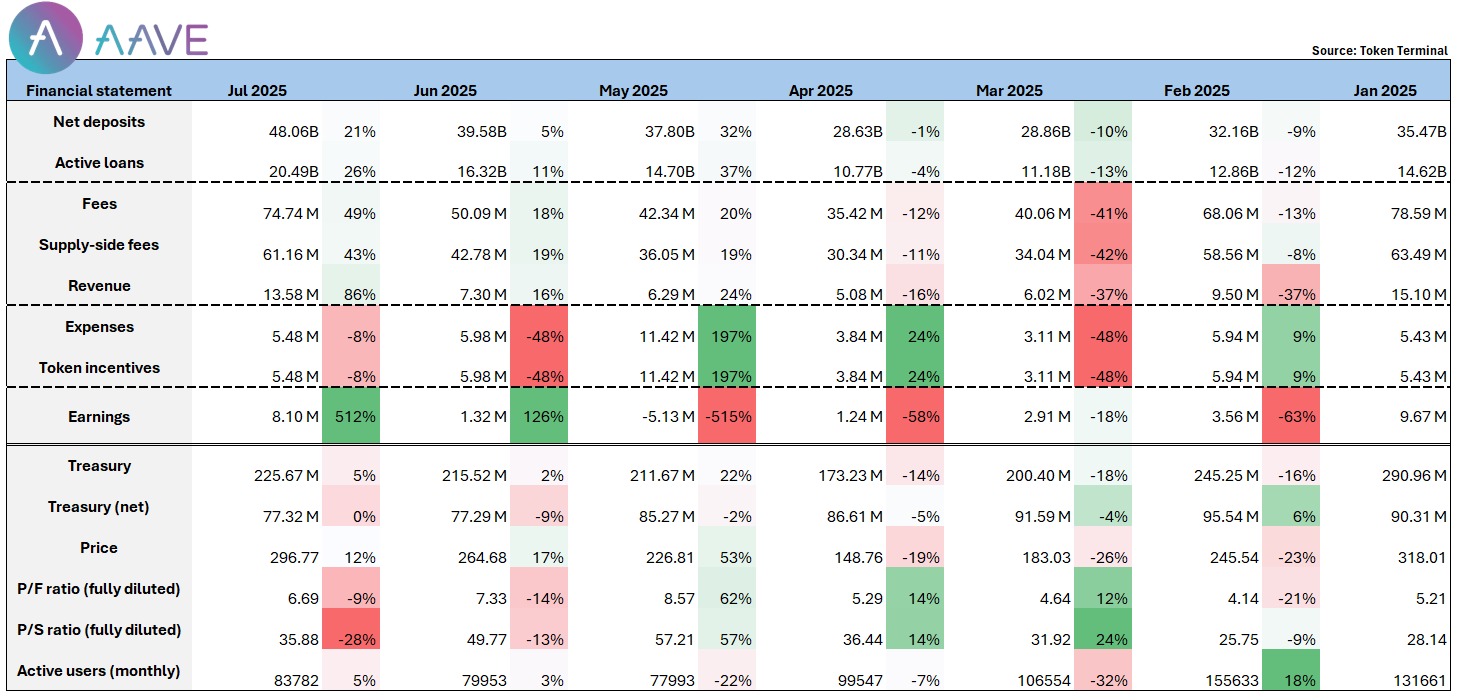

Từ báo cáo tài chính của Aave ta thấy điều gì?

@aave có mức phí và doanh thu giao thức đạt đỉnh vào đầu năm, sau đó giảm dần cùng với thị trường. Cá nhân tôi cho rằng sự phục hồi dữ liệu sau tháng Năm chủ yếu nhờ vào việc ra mắt USDe + PT-USDe, bởi nhu cầu cho vay vòng lặp quy mô lớn nhất đợt này chính là tài sản dạng PT từ Pendle và stablecoin từ Ethena.

Dữ liệu cho thấy, ngay sau khi PT-sUSDe ra mắt, gần 100 triệu USD giá trị cung cấp đã nhanh chóng được gửi vào thị trường Aave.

Bên cạnh đó, cơ chế Umbrella chính thức hoạt động vào tháng Sáu, đến nay đã thu hút khoảng ~300 triệu USD vốn tham gia bảo vệ tiền gửi. Đồng thời, quy mô phát hành đa chuỗi của stablecoin gốc GHO của Aave cũng tiếp tục tăng (lưu hành hiện tại ~200 triệu USD), phạm vi ứng dụng đa chuỗi ngày càng mở rộng.

Dưới tác động tích cực của nhiều yếu tố, Aave đạt bước đột phá toàn diện vào tháng Bảy:

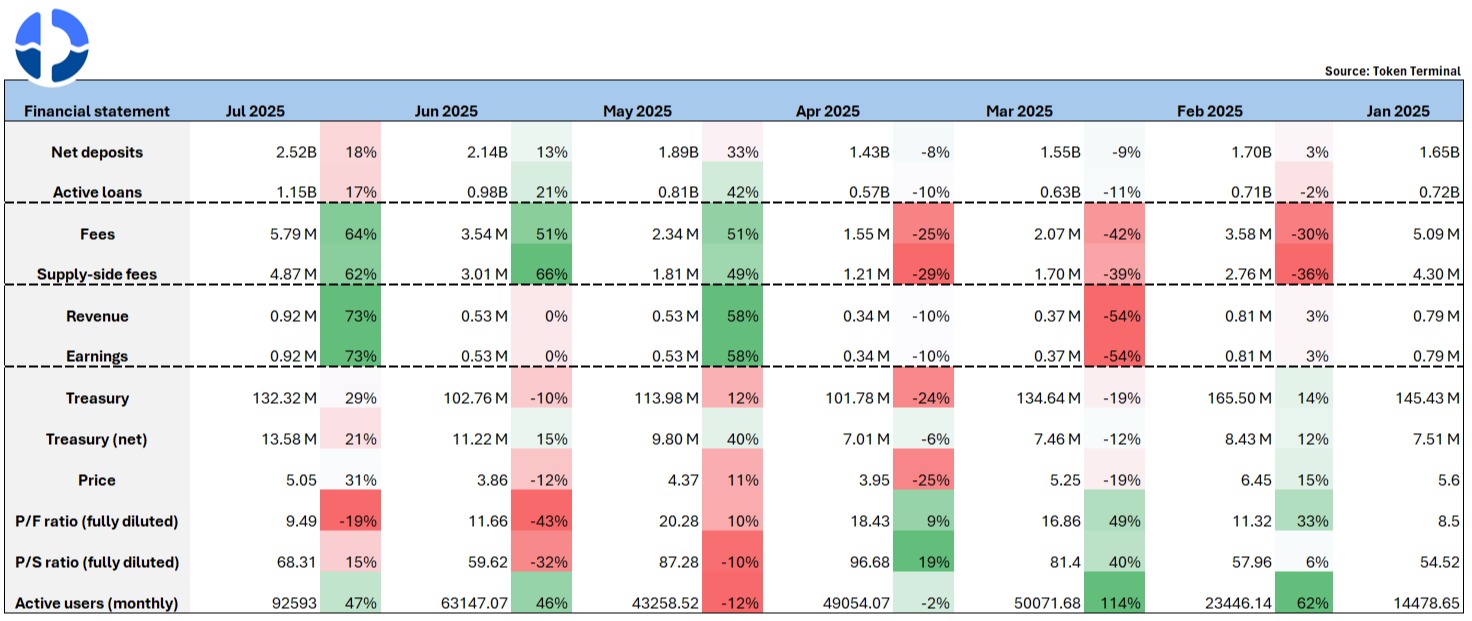

- Net Deposit vượt 4,8 tỷ USD, đứng đầu toàn mạng;

- Lợi nhuận giao thức tháng Sáu tăng gần 5 lần so với tháng trước, đạt ~8 triệu USD;

- Tính theo P/S ratio, P/E ratio, Aave vẫn thuộc nhóm dự án định giá thấp trong lĩnh vực.

Xét theo xu hướng tăng trưởng hiện tại và mức độ trưởng thành sản phẩm, dự kiến ngày càng nhiều tổ chức truyền thống sẽ chọn Aave làm nền tảng DeFi. Dù là về doanh thu phí, TVL hay lợi nhuận giao thức, Aave đều có tiềm năng tiếp tục lập kỷ lục mới, củng cố vị thế dẫn đầu trong DeFi.

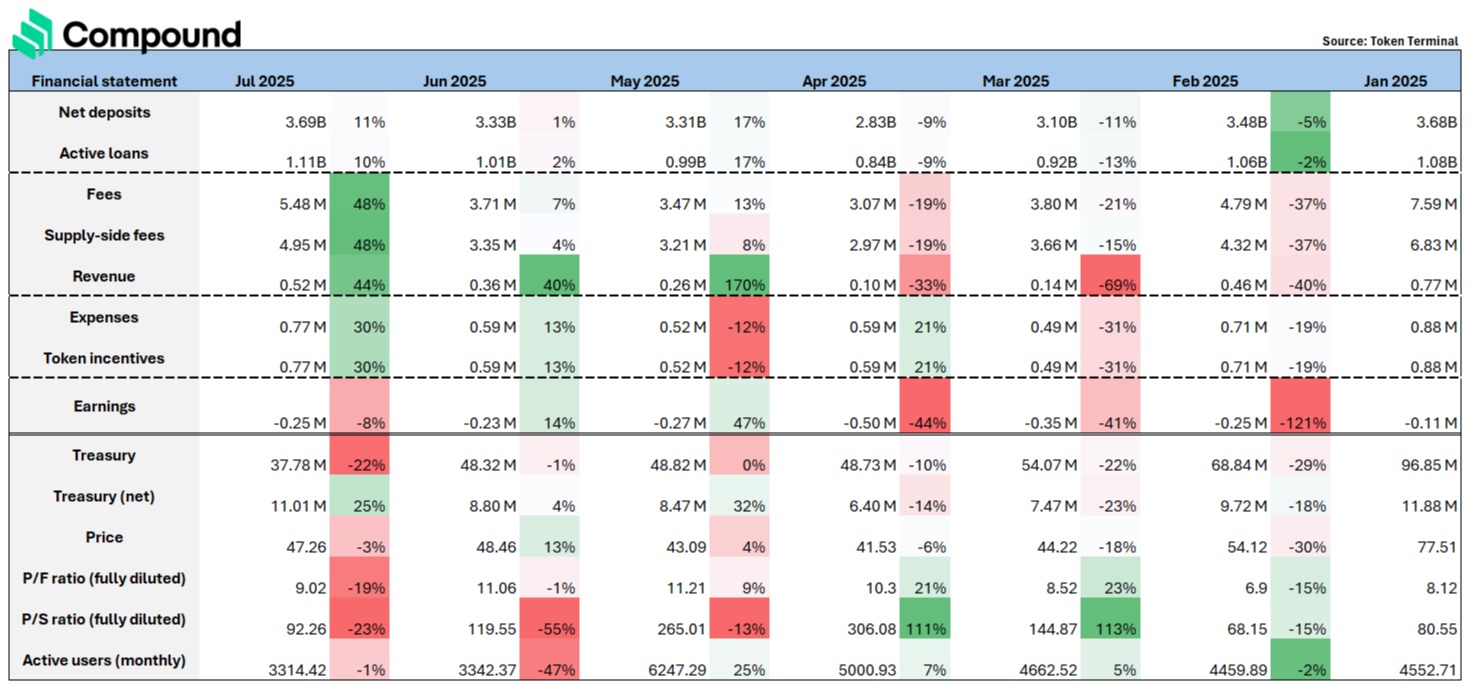

Từ báo cáo tài chính của Compound có thấy dấu hiệu suy thoái?

@compoundfinance tuy cũng là giao thức cho vay lâu đời, nhưng rõ ràng kém linh hoạt hơn Aave về tính đa dạng tài sản hỗ trợ và độ nhạy cảm thị trường. Aave bám sát xu hướng, đã niêm yết nhiều tài sản tái质押 ETH (như rETH, ETHx, cbETH),质押 BTC (như lBTC, tBTC) và tài sản dạng PT của Pendle, những tài sản này đều chưa được hỗ trợ trên Compound.

Do giới hạn về tài sản hỗ trợ, cách chơi cho vay trên Compound khá đơn điệu, thiếu các kịch bản ứng dụng và chiến lược tổ hợp cho vay vòng lặp, dẫn đến độ gắn kết người dùng và hiệu suất sử dụng vốn thấp. Về mặt tài chính, Compound ghi nhận thua lỗ liên tục từ đầu năm 2025 đến nay, lợi nhuận ròng duy trì ở mức –0,11 triệu USD đến –0,25 triệu USD, đồng thời giá token cũng đã giảm khoảng 40%.

Trong hệ sinh thái DeFi hiện tại, cho vay vòng lặp đã trở thành ứng dụng nền tảng, dẫn đến sự xuất hiện của các giao thức cho vay nền tảng chuyên biệt như @EulerFinance, @MorphoLabs, @SiloFinance nhằm hỗ trợ cấu trúc đòn bẩy phức tạp và chiến lược tổ hợp. Việc thiếu hỗ trợ cho các kịch bản sử dụng này đồng nghĩa Compound đang dần mất đi một bộ phận người dùng cho vay vòng lặp chính thống.

Báo cáo tài chính cũng cho thấy TVL của Compound chỉ tăng nhẹ trong nửa năm (+0,46%), doanh thu giao thức không có cải thiện rõ rệt, khoảng cách tăng trưởng với @Aave ngày càng lớn. Điều này phản ánh vấn đề chậm trễ trong tiến hóa sản phẩm và tích hợp hệ sinh thái, nếu không đẩy nhanh tốc độ mở rộng tài sản hỗ trợ và chức năng, có thể sẽ tiếp tục bị đẩy ra rìa thị trường cho vay DeFi.

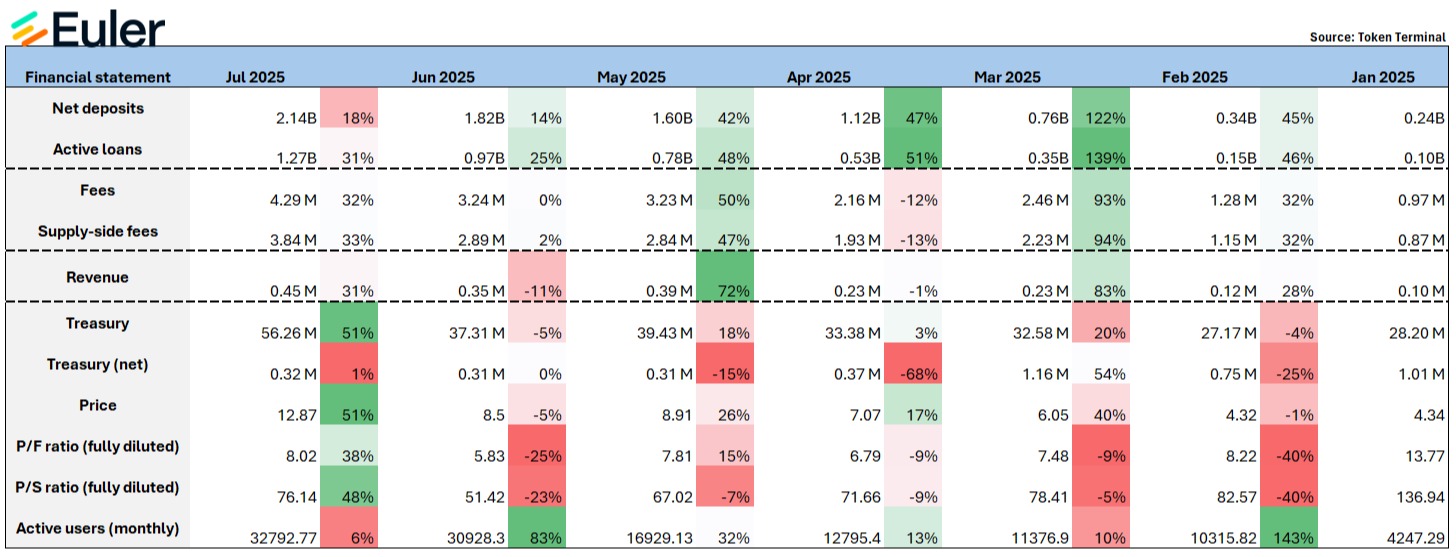

TVL / doanh thu / giá token của Euler đều tăng đáng kể

Một đặc điểm nổi bật của @eulerfinance là cho phép bất kỳ nhà phát triển hay giao thức nào xây dựng Vault riêng trên EVK (Euler Vault Kit) và đưa vào hệ sinh thái tín dụng Euler, tính năng này phù hợp hoàn hảo với cách chơi chủ đạo của thị trường cho vay trong chu kỳ này, các tài sản đuôi dài cũng có thể triển khai cho vay trên euler, làm phong phú đáng kể nguồn thu cho đội ngũ dự án và nâng cao tính giải trí cho người dùng.

Giống Aave, sau khi Euler ra mắt tài sản cho vay vòng lặp có quy mô lớn nhất hiện nay là PT-USDe vào tháng Tư năm nay, doanh thu hàng tháng và TVL của giao thức lần lượt tăng khoảng 72% và 42%, thể hiện sức mạnh.

Xét về toàn cảnh nửa đầu năm, Euler là một trong những giao thức có tốc độ tăng trưởng TVL và cho vay hoạt động nhanh nhất, TVL tăng tới 800%, lượng cho vay hoạt động còn tăng vọt 1160%, nổi bật mạnh mẽ trong lĩnh vực cho vay.

Dự án cũng tích cực hợp tác với các dự án có sự kiện airdrop và nền tảng khuyến khích (như @TurtleDotXYZ, @Merkl_XYZ), bám sát một điểm nóng quan trọng khác trong chu kỳ này – mô hình kinh tế điểm thưởng và airdrop, thông qua cơ chế khuyến khích để nâng cao thêm ý chí gửi tiền và vay mượn của người dùng trên nền tảng.

Chiến lược này mang lại hiệu quả rõ rệt: phí giao thức tăng từ 0,1 triệu USD lên 0,45 triệu USD, giá token cũng tăng ~200% trong cùng kỳ.

Là một cơ sở hạ tầng tín dụng mô-đun, có thể tổ hợp và không cần giấy phép, tiềm năng của EVK còn xa hơn giai đoạn hiện tại. Nếu đội ngũ có thể đưa thành công một điểm nóng thị trường khác – tài sản RWA vào khung cho vay Euler, không gian tăng trưởng TVL của nó có thể mở rộng theo cấp số nhân.

Rào cản công nghệ Fluid mang lại triển vọng tăng trưởng cơ bản tích cực

@0xFluid là giao thức mới nổi có tốc độ tăng trưởng chỉ sau euler trong lĩnh vực cho vay, TVL tăng ~53% từ đầu năm đến nay, quy mô khóa hiện tại về cơ bản ngang bằng với Euler. Lý do cốt lõi đằng sau sự trỗi dậy nhanh chóng này là thiết kế cơ chế cho vay hoàn toàn mới và hiệu quả vốn vượt trội.

Thế mạnh công nghệ lớn nhất là thế chấp thông minh & nợ thông minh, về cơ bản có thể trực tiếp thế chấp tài sản LP (như ETH/wstETH, USDT/USDC), trong khi nợ mà người dùng vay ra không phải là một tài sản đơn lẻ, mà được xây dựng thành cặp tài sản LP tự điều chỉnh. Sau khi vay, nợ sẽ được triển khai vào thị trường thanh khoản để tham gia giao dịch, ngược lại tạo ra lợi nhuận cho người dùng (giảm chi phí vay thực tế).

Thiết kế này giúp tối ưu hóa thêm chi phí lãi suất của người vay, lãi suất vay thường thấp hơn mô hình truyền thống. Đồng thời, giới hạn LTV trung bình mà Fluid hỗ trợ cao hơn Aave, và mức phạt thanh lý chỉ 3% (so với 5% của Aave), hiệu suất vốn tổng thể gần bằng chế độ e-mode của Aave.

Bên cạnh đó, Fluid cũng hỗ trợ tự nhiên chức năng "cho vay vòng lặp một cú nhấp", giao diện đã tích hợp sẵn chức năng này, phù hợp với thao tác thế chấp ETH vay stablecoin rồi thế chấp lại; do lãi suất gửi tương đối hấp dẫn, ngay cả người dùng lớn cũng chọn gửi lượng lớn tiền dài hạn, theo đuổi lợi suất hàng năm ổn định.

Aave ban đầu cũng tham gia đầu tư token Fluid, dùng 4 triệu USD mua token FUID, đồng thời thúc đẩy stablecoin gốc GHO của mình được tích hợp vào nhóm giao thức Fluid. Hành động này vừa là sự công nhận đối với mô hình sản phẩm của Fluid, cũng đại diện cho sự đặt cược tích cực của đối thủ cạnh tranh đối với tiềm năng tăng trưởng của nó.

Doanh thu giao thức tăng nhẹ từ 790 nghìn USD lên 930 nghìn USD trong nửa đầu năm, tình hình tài chính ổn định và tăng trưởng; tuy nhiên, giá token giảm nhẹ trong cùng kỳ, nguyên nhân chính là do thiếu năng lực kinh tế token rõ ràng và cơ chế mua lại xác định, mặc dù hiệu suất giao thức nổi bật, khả năng bắt giữ giá trị token vẫn cần cải thiện.

Báo cáo tài chính của Lido - "ETH Beta" được mệnh danh như thế nào?

@LidoFinance đến nay đã có khoảng ~8,8 triệu ETH được质押 trong giao thức, trị giá ~33 tỷ USD, chiếm ~25% tổng số ETH质押, 7% ETH toàn mạng. Về cơ bản là dự án "sở hữu" ETH nhiều nhất trong cộng đồng (sharplink: ~440 nghìn ETH; bitmine ~833 nghìn ETH).

"Dẫn đầu赛道质押 ETH" - câu chuyện này khó tránh khỏi bị coi là "ETH Beta", nhưng dự án từ khi thành lập đến nay vẫn đối mặt một vấn đề nghiêm trọng - trong suốt 5 năm tồn tại, đội ngũ dự án chưa từng có lợi nhuận.

Để phân tích nguyên nhân, trước tiên cần xét từ các mục nhỏ trong báo cáo tài chính.

Staking Rewards to holders: Vai trò của Lido chỉ là tập hợp ETH từ các nhà đầu tư nhỏ lẻ, sau đó thiết lập các nút xác thực, rồi phân phối phần thưởng质押 theo tỷ lệ cho các nhà đầu tư nhỏ lẻ.

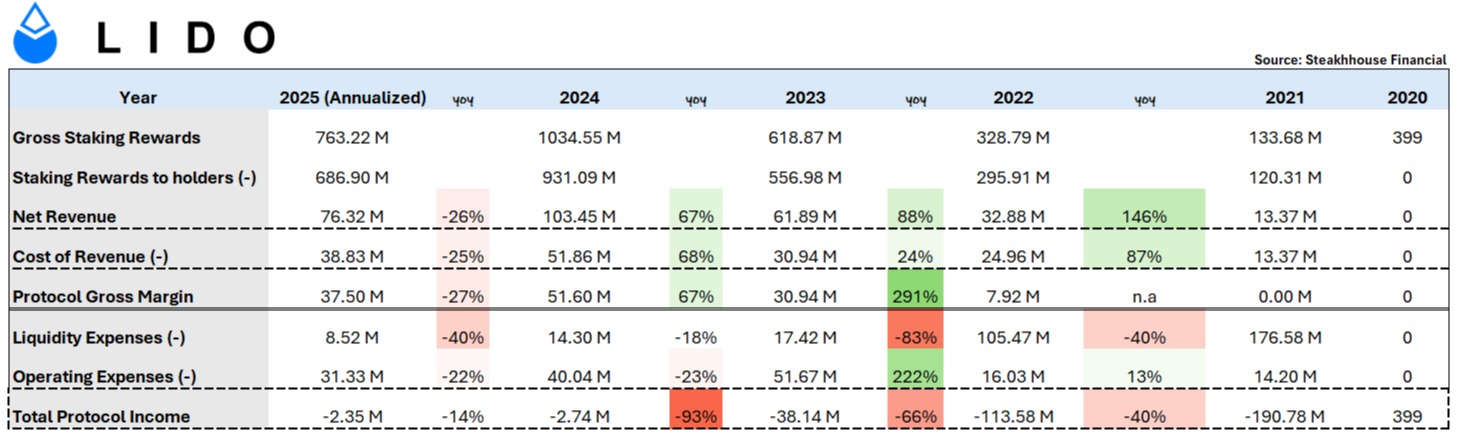

Nói cách khác, một phần lớn phần thưởng của Lido không phải do chính họ nắm giữ. Ví dụ năm 2024, Lido kiếm được toàn bộ 1,034 tỷ USD phần thưởng质押, trong đó 931 triệu USD cơ bản đã phân phối cho các nhà质押, phù hợp với điều khoản phí giao thức Lido - người质押 (90%), nhà vận hành nút (5%) và kho bạc Lido DAO (5%).

-

Cost of Revenue: Chỉ phí thưởng nút (node rewards) + phân phối thưởng Slash (slashing rewards), vì chi phí Slash do Lido chịu

-

Liquidity Expense: Chi phí rửa tiền khi tạo LP

-

Operational Expense: LEGO Grant + TRP (Token Rewards Plan) là hai khuôn khổ hỗ trợ và khuyến khích hệ sinh thái, cái trước là chương trình hỗ trợ bên ngoài, hỗ trợ các đề xuất đổi mới từ cộng đồng hoặc nhà phát triển có lợi cho Lido; cái sau là kế hoạch khuyến khích token nội bộ, dùng để thưởng cho các đóng góp cốt lõi của DAO

Điểm tích cực là Lido đã kiểm soát chi phí tốt trong những năm gần đây, Liquidity Expense giảm dần hàng năm xuống còn ~8,5 triệu USD vào năm 25, Operational Expense cũng giảm ~20% mỗi năm kể từ năm 23. Do đó, trong bối cảnh doanh thu tăng mạnh (88%/67%) và chi phí giảm trong các năm 23/24, có thể thấy thua lỗ doanh thu dự án giảm mạnh (-66%/-93%), đến năm nay chỉ còn thua lỗ ~2 triệu USD.

Tương lai Lido sẽ đi về đâu?

Nếu nói mức doanh thu của "dẫn đầu赛道质押 ETH" vẫn chưa đạt yêu cầu thì có vẻ quá khắt khe, nhưng chi phí thực sự đang giảm dần hàng năm, vậy điều gì gây ra thua lỗ kéo dài? Trước tiên, phí 10% là tiêu chuẩn ngành, khó thay đổi.

Điều duy nhất có thể thay đổi là quy mô赛道 - lượng ETH质押, cần biết rằng tỷ lệ质押 ETH so với Solana/Sui/Avax/ADA vẫn còn tương đối thấp. Chất xúc tác môi trường lớn - nhu cầu收益质押 ETH từ Phố Wall sẽ là then chốt, ví dụ Blackrock đã xin phép thêm chức năng质押 vào iShares ETH ETF.

Một khi có tiền lệ,质押 ETH sẽ trở thành nguồn lợi nhuận mới cho các tổ chức, đối với họ, nắm giữ vị thế ETH còn sinh lời, cũng là một nguồn dòng tiền khác. Nếu lựa chọn hàng đầu là Lido quy mô lớn nhất (cũng có thể là Coinbase, hoặc các dự án质押 do chính các tổ chức hỗ trợ như puffer), lúc đó sẽ là thời điểm quan trọng mở rộng trần thị trường. Tất nhiên, khi tỷ lệ质押 tăng, phần thưởng phát hành ETH cũng sẽ bị ép xuống.

Cũng thấy có người trong DAO đề xuất mở cơ chế chia sẻ doanh thu质押 ldo, nhằm tăng cường mục đích sử dụng token và động lực giá trị dài hạn. Vấn đề hiển nhiên là cơ chế chia sẻ doanh thu sẽ chỉ làm suy yếu thêm doanh thu đội ngũ dự án, bất lợi cho phát triển dài hạn. Một số người khác trong DAO đề cập đến "cơ chế chia sẻ thặng dư dồi dào" có vẻ hợp lý hơn.

Mô hình doanh thu độc đáo của Jito - tiền boa MEV

@jito_sol với tư cách là dẫn đầu赛道质押 SOL, hiệu suất tài chính "hoạt động bề mặt" tốt hơn nhiều so với lido được phân tích hôm qua. Quy mô质押 SOL hiện tại của jito (jitoSOL) ~16 triệu SOL, chiếm ~23% toàn mạng.

Trần thị trường - tức tỷ lệ质押 SOL đã thuộc loại cao trong các L1 (67,18%), đáng chú ý là jito cũng bắt đầu cung cấp dịch vụ cơ sở hạ tầng底层 cho tái质押 thanh khoản từ tháng 10 năm ngoái, từ đó sinh ra nhiều dịch vụ tái质押, các nhà cung cấp VRT (Vault Receipt Tokens) (như @fragmetric140, @RenzoProtocol) vận hành trên nền tảng của họ.

Cá nhân tôi cho rằng trong tương lai, tái质押 thanh khoản mới là赛道 chính để jito mở rộng kinh doanh và tăng doanh thu. Hiện tại chỉ có ~1,1 triệu SOL được tái质押, tương đương ~6% số SOL质押 của jito, ~2% số SOL质押 toàn mạng. Tương đối, tỷ lệ tái质押 /质押 ETH là ~26%, không gian tăng trưởng cho SOL vẫn còn đầy đủ, cũng là phần thị phần jito cần giành giật.

Quay lại báo cáo tài chính jito, trước tiên giải thích các khoản chi và thu của dự án:

-

Bug Bounties: Chi phí dành để khuyến khích phát hiện và báo cáo lỗi giao thức. Các hacker mũ trắng nộp lỗi hợp lệ có thể nhận thưởng

-

Liquidity Mining Incentives: Dành để thưởng cho người dùng cung cấp thanh khoản cặp JitoSOL hoặc VRT trên các nền tảng DeFi (như Orca, Jupiter)

-

Restaking Grants: Phát cho hệ sinh thái nhà phát triển Node Consensus Network (NCN), hỗ trợ phát triển, triển khai và vận hành cơ sở hạ tầng tái质押

-

Interceptor Fees: Cơ chế ngăn chặn套利 ngắn hạn ác ý từ các holder giao thức质押 thanh khoản khác đối với JitoSOL. JitoSOL họ nắm giữ sẽ bị đóng băng tạm thời 10 giờ, nếu người dùng muốn rút sớm, có thể chọn trả phí 10%

-

JitoSOL Fees: JitoSOL sẽ thu 4% phí quản lý từ phần thưởng质押 và lợi nhuận MEV (tính sau khi khấu trừ hoa hồng validator). Quy换 sang, tương đương thu phí quản lý ~0,3% hàng năm (7%apy *4%) trên lượng SOL người dùng gửi vào.

-

Tip Routers: MEV tích lũy theo từng epoch thành Tips, sau đó phân phối qua TipRouter, trích 3% từ tiền boa giao dịch MEV làm phí giao thức, trong đó 2,7% về kho bạc DAO, 0,15% thưởng cho người质押 JTO, 0,15% thưởng cho người dùng JitoSOL

Vậy... từ báo cáo tài chính jito ta thấy quỹ có chiến lược gì?

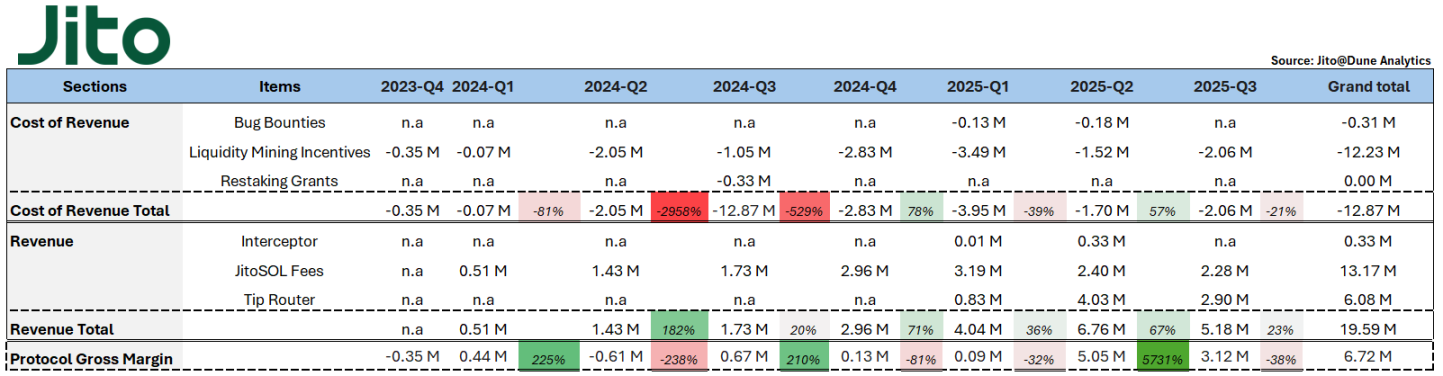

Trước tiên phân tích phần chi, Liquidity Incentive luôn là hạng mục chi lớn nhất của jito, chi phí bắt đầu tăng mạnh từ Q2/2024, đến nay duy trì mức rửa phí mỗi quý khoảng 1-3 triệu USD.

Điều này chủ yếu đến từ đề xuất JIP-2 + JIP-13 do quỹ thực hiện, dùng $JTO để khuyến khích trên các ứng dụng DeFi (chủ yếu trên @KaminoFinance), và có thể thấy từ Q2/2024 trở đi doanh thu jitoSOL thực sự tăng rõ rệt, cá nhân tôi hiểu là hiệu quả của việc dùng jitoSOL cho defi-looping tăng lên -> ý chí质押 SOL thành jitoSOL tăng -> nhiều jitoSOL hơn -> nhiều doanh thu质押 hơn.

Từ năm 2025, quỹ cũng đề xuất tiếp tục đầu tư 14 triệu JTO (~24 triệu USD) vào các biện pháp khuyến khích, đặc biệt là sự trỗi dậy của tài sản tái质押 và các thao tác DeFi tương ứng, hy vọng tăng tỷ lệ áp dụng VRT.

Đến Q3/2025 đã phân bổ khoảng 7,7 triệu JTO làm khuyến khích. Hiệu quả cũng rất rõ rệt, có thể thấy doanh thu năm 2025 theo quý lần lượt tăng 36%, 67%, 23%, biên độ cao hơn tỷ lệ tăng phân bổ khuyến khích, chứng minh đây là đề xuất có EV dương.

Về doanh thu, có thể thấy jitoSOL fee + Tip Router là hai nguồn thu lớn của jito. Từ Q4/2024 trở đi, hưởng lợi từ cơn sốt meme trong hệ sinh thái Solana, khối lượng giao dịch mạng tăng vọt, jito tự nhiên trở thành người hưởng lợi lớn nhất.

Thời điểm đó mức độ phi thường là tips của Jito chiếm tới 41,6% đến 66% REV (Real Economic Value) của Solana, và từ Q2/2025 trở đi, doanh thu lợi nhuận Tip Router cũng vượt quá jitoSOL fee, cho thấy rào cản công nghệ của jito chính là cơ sở hạ tầng MEV, người dùng/không arbitrage trên Solana sẵn sàng trả tip để nâng cao ưu tiên giao dịch, đây là hệ thống kinh tế hiếm có trên các chuỗi công khác.

Khối lượng giao dịch mạng Solana tăng + năng lực vận hành cơ sở hạ tầng MEV + vị thế dẫn đầu jitoSOL + sự phát triển ứng dụng tái质押 trên jito trong tương lai, thúc đẩy lợi nhuận ròng của dự án đạt giai đoạn đỉnh cao vào Q2/2025, tăng 57 lần theo quý lên ~5 triệu USD. Dù hiện tại cơn sốt meme không còn cuồng nhiệt như thời pump.fun năm 24, cá nhân tôi nghĩ nếu赛道 tái质押 SOL có thể ngày càng trưởng thành, sẽ là chất xúc tác tiếp theo của jito.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News