Lido cắt giảm 15% nhân sự, cuộc chiến đặt cược Ethereum bước vào giai đoạn hai

Tuyển chọn TechFlowTuyển chọn TechFlow

Lido cắt giảm 15% nhân sự, cuộc chiến đặt cược Ethereum bước vào giai đoạn hai

Khi ETH liên tục chảy từ các nhà đầu tư nhỏ lẻ sang các tổ chức, không gian sống còn của các nền tảng质押 phi tập trung đang bị thu hẹp dần.

Bài viết: TechFlow

Ngày 4 tháng 8, Vasiliy Shapovalov, đồng sáng lập nền tảng ủy quyền phi tập trung Lido, đăng bài thông báo sẽ cắt giảm 15% nhân sự,

Trong bối cảnh hiện nay khi hầu hết mọi người đều cho rằng thị trường ETH do các tổ chức thúc đẩy sắp xảy ra, và SEC đã có dấu hiệu sẽ thông qua đơn xin ETF ETH giao ngay kèm staking, thông tin này rõ ràng đi ngược với kỳ vọng chung.

Là một trong những dự án hàng đầu trong lĩnh vực staking ETH, Lido trong tâm trí nhiều người có thể là bên hưởng lợi lớn nhất nếu SEC phê duyệt ETF staking ETH, nhưng thực tế có đúng như vậy không?

Việc cắt giảm nhân sự lần này của Lido không chỉ đơn thuần là một đợt điều chỉnh tổ chức, mà giống như một bức tranh thu nhỏ phản ánh bước ngoặt mà toàn bộ lĩnh vực staking phi tập trung đang đối mặt.

Lý do chính thức được đưa ra là “đảm bảo tính bền vững lâu dài và kiểm soát chi phí”, nhưng đằng sau đó là một thay đổi ngành sâu sắc hơn:

Khi ETH liên tục chảy từ tay cá nhân sang các tổ chức, không gian sống còn của các nền tảng staking phi tập trung đang bị thu hẹp từng ngày.

Hãy quay lại năm 2020, khi đó Lido vừa ra mắt, staking ETH2.0 cũng mới bắt đầu, mức yêu cầu 32 ETH để staking khiến phần lớn nhà đầu tư cá nhân e ngại. Nhưng Lido đã đổi mới bằng token staking có tính thanh khoản (stETH), cho phép bất kỳ ai cũng có thể tham gia staking và duy trì tính thanh khoản vốn. Giải pháp đơn giản mà tinh tế này đã giúp Lido trong vài năm ngắn ngủi phát triển thành gã khổng lồ trong lĩnh vực staking với TVL vượt quá 32 tỷ USD.

Tuy nhiên, hai năm gần đây, những biến động trên thị trường tiền mã hóa đã phá vỡ huyền thoại tăng trưởng của Lido. Khi các gã khổng lồ tài chính truyền thống như BlackRock bắt đầu tham gia staking ETH, các nhà đầu tư tổ chức đang định hình lại thị trường theo cách họ quen thuộc. Một số cái tên chủ chốt trong đợt tăng giá ETH do tổ chức thúc đẩy này đã đưa ra phương án riêng: BMNR chọn Anchorage, SBET chọn Coinbase Custody, còn các ETF của BlackRock thì đều sử dụng staking ngoại tuyến (offline).

Một cách thống nhất, so với các nền tảng staking phi tập trung, họ đều thiên về các giải pháp staking tập trung. Đằng sau lựa chọn này vừa có yếu tố tuân thủ quy định, vừa có sở thích về rủi ro, nhưng kết quả cuối cùng đều chỉ về một điểm: động cơ tăng trưởng của các nền tảng staking phi tập trung đang dần "tắt máy".

Tổ chức rẽ trái, staking phi tập trung rẽ phải

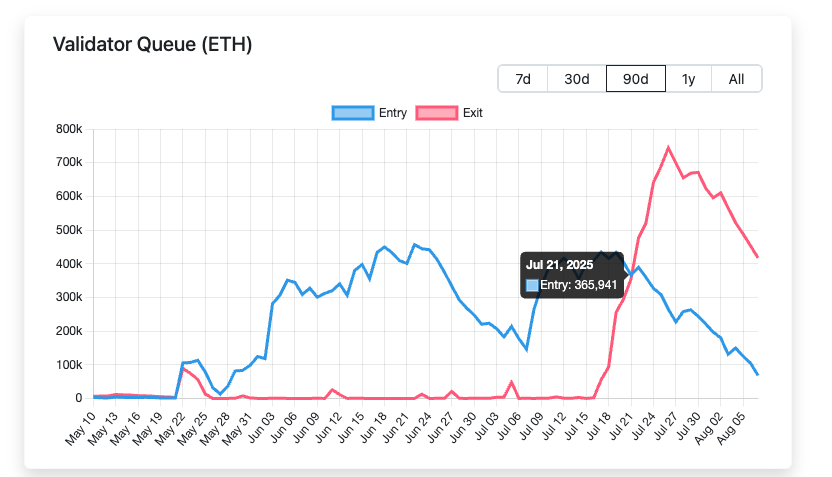

Để hiểu được logic lựa chọn của các tổ chức, chúng ta cần xem xét một nhóm dữ liệu: kể từ ngày 21 tháng 7 năm 2025, số lượng ETH chờ rút khỏi staking bắt đầu cao rõ rệt so với số lượng ETH vào staking, chênh lệch lớn nhất lên tới 500.000 ETH.

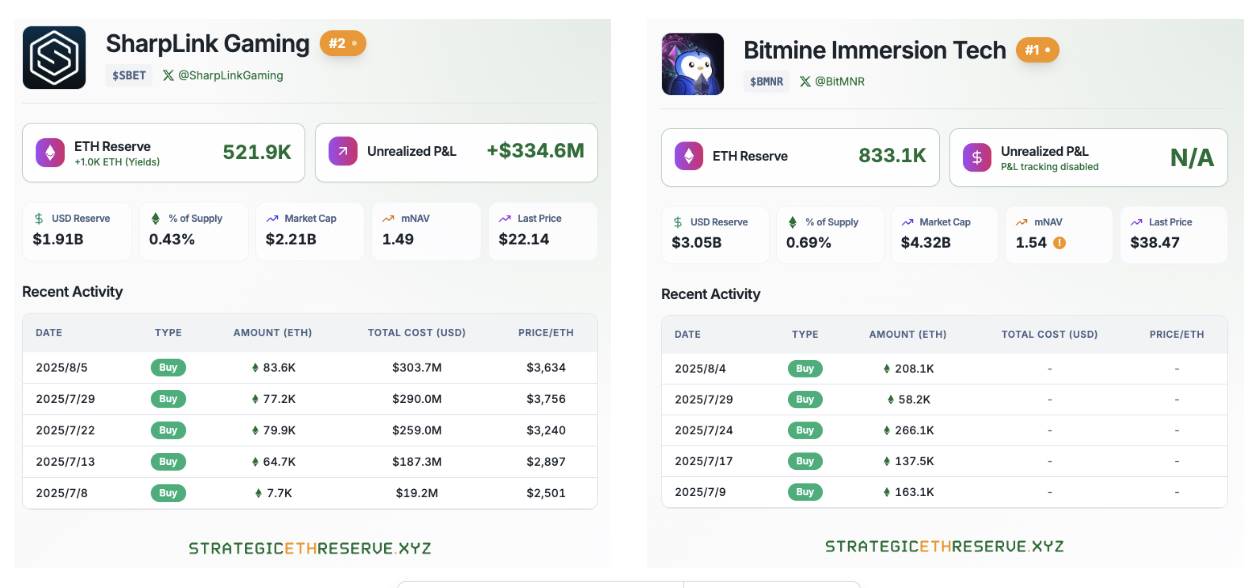

Đồng thời, các công ty dự trữ chiến lược ETH như BitMine và SharpLink đang tiếp tục mua số lượng lớn ETH, hiện tại tổng lượng ETH nắm giữ của hai công ty này đã vượt quá 1,35 triệu ETH.

Các tổ chức Phố Wall như BlackRock cũng liên tục mua vào sau khi SEC phê duyệt ETF ETH giao ngay.

Dựa trên các dữ liệu trên, có thể khẳng định chắc chắn một kết luận: ETH đang liên tục chuyển từ tay nhà đầu tư cá nhân sang các tổ chức. Sự thay đổi mạnh mẽ về cấu trúc sở hữu này đang định nghĩa lại luật chơi của toàn bộ thị trường staking.

Đối với các tổ chức quản lý tài sản trị giá hàng chục tỷ đô la Mỹ, yếu tố tuân thủ luôn được đặt lên hàng đầu. Khi SEC xem xét đơn xin ETF staking ETH của BlackRock, họ cũng yêu cầu rõ ràng rằng đơn vị phải chứng minh được nhà cung cấp dịch vụ staking của mình đáp ứng các tiêu chí về tính tuân thủ, minh bạch và khả năng kiểm toán.

Và đây chính là điểm yếu chí mạng của các nền tảng staking phi tập trung. Các nhà vận hành nút của nền tảng như Lido phân bố khắp nơi trên thế giới; cấu trúc phi tập trung này tuy tăng cường khả năng chống kiểm duyệt cho mạng lưới, nhưng cũng khiến việc kiểm tra tuân thủ trở nên cực kỳ phức tạp. Hãy tưởng tượng khi cơ quan quản lý yêu cầu cung cấp thông tin KYC của từng nút xác thực, thì một giao thức phi tập trung sẽ xử lý như thế nào?

So sánh với đó, các giải pháp tập trung như Coinbase Custody đơn giản hơn rất nhiều. Họ có pháp nhân rõ ràng, quy trình tuân thủ hoàn thiện, dòng tiền có thể truy xuất nguồn gốc, thậm chí còn có bảo hiểm. Đối với các nhà đầu tư tổ chức cần phải báo cáo với LP, lựa chọn là hiển nhiên.

Bộ phận quản lý rủi ro của các tổ chức khi đánh giá các phương án staking sẽ tập trung vào một câu hỏi then chốt: Nếu có vấn đề xảy ra thì ai sẽ chịu trách nhiệm?

Theo mô hình của Lido, nếu xảy ra tổn thất do sai sót của nhà vận hành nút, toàn bộ người nắm giữ stETH sẽ cùng gánh chịu, trong khi người chịu trách nhiệm cụ thể có thể khó truy cứu. Nhưng với staking tập trung, nhà cung cấp dịch vụ sẽ chịu trách nhiệm bồi thường rõ ràng, thậm chí cung cấp thêm bảo hiểm.

Quan trọng hơn, các tổ chức cần không chỉ an toàn về mặt kỹ thuật mà còn cả sự ổn định trong vận hành. Khi Lido thay đổi nhà vận hành nút thông qua bỏ phiếu DAO, kiểu "bầu cử nhân dân" này lại trở thành nguồn gốc gây bất ổn trong mắt các tổ chức. Họ sẵn sàng chọn một đối tác có thể dự đoán và kiểm soát được.

Tháo gỡ quản lý, nhưng không hoàn toàn có lợi

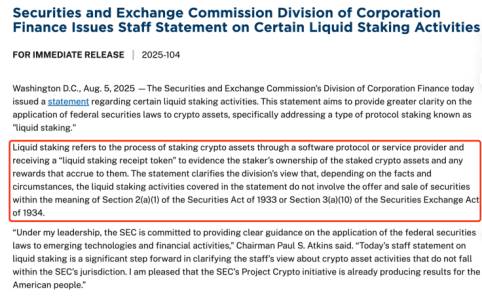

Ngày 30 tháng 7, SEC thông báo nhận được đơn xin ETF staking ETH từ BlackRock. Đến ngày 5 tháng 8, SEC lại ban hành hướng dẫn mới: các hình thức staking có tính thanh khoản nhất định không thuộc phạm vi quản lý của luật chứng khoán.

Có vẻ như mọi thứ đang tiến triển theo chiều hướng tích cực. Về bề ngoài, đây là tin tốt mà các nền tảng staking phi tập trung mong đợi đã lâu, nhưng phân tích sâu hơn sẽ thấy, đây cũng có thể là thanh kiếm Damocles treo trên đầu tất cả các nền tảng staking phi tập trung.

Lợi ích ngắn hạn từ việc nới lỏng quản lý là rõ ràng: ngay sau khi tin tức được công bố, giá các token của các nền tảng staking phi tập trung hàng đầu như Lido, ETHFI tăng vọt hơn 3%, đến ngày 7 tháng 8, trong vòng 24 giờ, PRL – tài sản staking có tính thanh khoản – tăng 19,2%, SWELL tăng 18,5%. Mức tăng giá phản ánh phần nào kỳ vọng lạc quan của thị trường đối với lĩnh vực LSD, quan trọng hơn, tuyên bố này của SEC đã gỡ bỏ rào cản tuân thủ cho các nhà đầu tư tổ chức.

Trong thời gian dài, lo ngại chính của các tổ chức tài chính truyền thống khi tham gia hoạt động staking là rủi ro pháp lý tiềm tàng theo luật chứng khoán. Hiện nay, lớp mây mù này đã phần lớn tan biến, dường như việc SEC thông qua ETF staking ETH chỉ còn là vấn đề thời gian.

Tuy nhiên, chính trong khung cảnh tươi sáng này lại ẩn chứa một cuộc khủng hoảng sâu xa hơn đối với toàn bộ lĩnh vực.

Việc nới lỏng quản lý của SEC không chỉ mở cửa cho các nền tảng phi tập trung, mà còn dọn đường thuận lợi cho các gã khổng lồ tài chính truyền thống. Khi các tổ chức quản lý tài sản khổng lồ như BlackRock bắt đầu tung ra sản phẩm ETF staking của riêng mình, các nền tảng phi tập trung sẽ phải đối mặt với áp lực cạnh tranh chưa từng có.

Sự bất cân xứng trong cạnh tranh nằm ở khoảng cách về nguồn lực và kênh phân phối. Các tổ chức tài chính truyền thống sở hữu mạng lưới bán hàng hoàn thiện, uy tín thương hiệu và kinh nghiệm tuân thủ – tất cả những điều này đều là thứ mà các nền tảng phi tập trung khó có thể sánh kịp trong ngắn hạn.

Quan trọng hơn, tính chuẩn hóa và tiện lợi của sản phẩm ETF có sức hấp dẫn tự nhiên đối với nhà đầu tư phổ thông. Khi nhà đầu tư có thể mua ETF staking chỉ bằng một cú nhấp chuột trên tài khoản môi giới quen thuộc, tại sao họ phải mất công học cách sử dụng các giao thức phi tập trung?

Giá trị cốt lõi mà các nền tảng staking phi tập trung đưa ra — phi tập trung và chống kiểm duyệt — trước làn sóng tổ chức hóa trở nên yếu ớt. Với các nhà đầu tư tổ chức tìm kiếm lợi nhuận tối đa, phi tập trung nhiều khi là một chi phí chứ không phải lợi thế. Họ quan tâm hơn đến suất sinh lời, tính thanh khoản và sự tiện lợi trong thao tác — và đây chính là thế mạnh của các giải pháp tập trung.

Xét về dài hạn, việc nới lỏng quản lý có thể làm gia tốc hiệu ứng "Matthew" trên thị trường staking. Dòng vốn sẽ ngày càng tập trung vào một vài nền tảng lớn, trong khi các dự án phi tập trung nhỏ sẽ đối mặt với khủng hoảng sinh tồn.

Mối đe dọa sâu xa hơn nằm ở sự đảo lộn mô hình kinh doanh. Các tổ chức tài chính truyền thống có thể giảm phí nhờ bán chéo, kinh tế quy mô, thậm chí cung cấp dịch vụ staking miễn phí. Trong khi đó, các nền tảng phi tập trung phụ thuộc vào phí giao thức để vận hành, vốn đã ở thế bất lợi trong cuộc chiến giá. Khi đối thủ có thể dùng các mảng kinh doanh khác để bù lỗ cho dịch vụ staking, thì các nền tảng phi tập trung với mô hình đơn nghiệp sẽ phản ứng ra sao?

Vì vậy, dù việc nới lỏng quản lý của SEC mang lại cơ hội mở rộng thị trường cho các nền tảng staking phi tập trung trong ngắn hạn, nhưng về dài hạn, nó giống như mở chiếc hộp Pandora.

Sự xâm nhập của các thế lực tài chính truyền thống sẽ hoàn toàn thay đổi luật chơi, các nền tảng phi tập trung phải tìm ra con đường sống mới trước khi bị đẩy vào vùng rìa. Điều này có thể đòi hỏi sự đổi mới quyết liệt hơn, tích hợp sâu hơn vào hệ sinh thái DeFi, hoặc — mỉa mai thay — một sự thỏa hiệp nhất định với tính tập trung.

Trong thời khắc mùa xuân quản lý đến, các nền tảng staking phi tập trung có lẽ không phải lúc để ăn mừng, mà là bước ngoặt sinh tử.

Thời cơ và thách thức trong hệ sinh thái staking Ethereum

Đứng ở ngã tư then chốt năm 2025, hệ sinh thái staking Ethereum đang trải qua những biến đổi chưa từng có. Nỗi lo của Vitalik, sự chuyển hướng quản lý, sự tham gia của các tổ chức — những lực lượng tưởng chừng mâu thuẫn này đang cùng định hình lại toàn bộ cục diện ngành.

Thật vậy, những thách thức là có thật. Bóng ma tập trung, cạnh tranh gia tăng, đe dọa mô hình kinh doanh — mỗi yếu tố đều có thể trở thành giọt nước tràn ly đè gãy lý tưởng phi tập trung. Nhưng lịch sử cho thấy, đổi mới thực sự thường nảy nở giữa khủng hoảng.

Với các nền tảng staking phi tập trung, làn sóng tổ chức hóa vừa là mối đe dọa, vừa là động lực thúc đẩy đổi mới. Khi các gã khổng lồ tài chính truyền thống mang đến các sản phẩm chuẩn hóa, các nền tảng phi tập trung có thể tập trung vào tích hợp sâu hơn với hệ sinh thái DeFi; khi chiến tranh giá là điều không thể tránh khỏi, các dịch vụ khác biệt và quản trị cộng đồng sẽ trở thành hào phòng thủ mới; khi quản lý mở cửa cho tất cả, tầm quan trọng của đổi mới công nghệ và trải nghiệm người dùng sẽ càng nổi bật.

Quan trọng hơn, sự mở rộng thị trường đồng nghĩa với miếng bánh đang to lên. Khi staking trở thành lựa chọn đầu tư phổ biến, ngay cả thị trường ngách cũng đủ để nuôi sống nhiều nền tảng phát triển thịnh vượng. Phi tập trung và tập trung không nhất thiết phải là trò chơi zero-sum, họ có thể phục vụ các nhóm người dùng khác nhau, đáp ứng nhu cầu khác nhau.

Tương lai của Ethereum sẽ không do một lực lượng đơn lẻ quyết định, mà do tất cả các bên tham gia cùng tạo nên.

Sóng dâng sóng hạ, chỉ kẻ thích nghi mới sống sót. Trong ngành mã hóa, định nghĩa về "kẻ thích nghi" phong phú hơn nhiều so với thị trường truyền thống — và có lẽ đây chính là lý do chúng ta nên giữ vững niềm lạc quan.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News