WOO X Research: Không sợ thị trường tăng hay giảm, điểm lại các stablecoin sinh lời mới nổi

Tuyển chọn TechFlowTuyển chọn TechFlow

WOO X Research: Không sợ thị trường tăng hay giảm, điểm lại các stablecoin sinh lời mới nổi

Ổn định tiền đã trở thành mảnh đất tranh giành của các thế lực.

Trong một thời gian dài, tiền mã hóa luôn để lại ấn tượng bên ngoài là biến động cao, các token dễ dàng tăng hoặc giảm mạnh, dường như chẳng liên quan gì đến khái niệm "ổn định". Trong khi đó, stablecoin thường được neo chủ yếu vào đồng đô la Mỹ, không chỉ có thể dùng làm công cụ trao đổi để lấy các token khác mà còn phù hợp với các chức năng như thanh toán. Tổng vốn hóa thị trường của phân khúc này đã vượt quá 200 tỷ USD, trở thành một mảng tương đối trưởng thành trong thị trường tiền mã hóa.

Tuy nhiên, hai loại stablecoin phổ biến nhất hiện nay trên thị trường là USDT và USDC đều do các tổ chức tập trung vận hành, tổng thị phần của hai bên cộng lại chiếm gần 90%. Các dự án khác cũng đang muốn tranh giành miếng bánh béo bở này. Ví dụ như gã khổng lồ thanh toán Web2 PayPal đã ra mắt stablecoin pyUSD của riêng mình vào năm 2023 nhằm đi trước chiếm lĩnh vị trí; gần đây, Ripple – công ty mẹ của XRP – cũng phát hành RLUSD nhằm thách thức thị trường stablecoin.

Hai ví dụ trên chủ yếu tập trung vào ứng dụng thanh toán của stablecoin, phần lớn được đảm bảo bởi đô la Mỹ hoặc trái phiếu kho bạc ngắn hạn. Trong khi đó, các stablecoin phi tập trung lại nhấn mạnh hơn vào lợi suất, cơ chế neo giá và khả năng kết hợp (composability) với DeFi.

Trong nhiều năm qua, nhu cầu của thị trường đối với stablecoin phi tập trung chưa bao giờ suy giảm. Từ DAI đến UST, từ loại tài sản đảm bảo phía sau đến cơ chế neo giá, hành trình phát triển của stablecoin phi tập trung đã trải qua nhiều lần đổi mới. Ethena đã mở ra hình dung mới về stablecoin sinh lời (interest-bearing stablecoin) thông qua mô hình chênh lệch kỳ hạn + stake sinh lời để tạo ra USDe. Stablecoin USDe hiện đạt vốn hóa lớn thứ ba toàn thị trường, lên tới 5,9 tỷ USD. Gần đây, Ethena hợp tác cùng BlackRock ra mắt stablecoin USDtb, sử dụng tài sản thực tế (RWA) làm nguồn sinh lời. Sản phẩm này giúp tránh rủi ro phí tài chính (funding rate) chuyển sang âm, có thể thu lợi ổn định bất kể thị trường tăng hay giảm, bổ sung hoàn chỉnh cho dòng sản phẩm, khiến Ethena trở thành tâm điểm chú ý của thị trường.

Trước thành công của Ethena, ngày càng nhiều giao thức liên quan đến stablecoin sinh lời xuất hiện trên thị trường, ví dụ như: Usual – gần đây tuyên bố hợp tác với Ethena; Anzen – xây dựng trên hệ sinh thái Base; và Resolv – sử dụng ETH làm tài sản đảm bảo. Cơ chế neo giá của ba giao thức này là gì? Nguồn lợi nhuận đằng sau đến từ đâu? Hãy để WOO X Research cùng bạn tìm hiểu.

Nguồn: Ethena Labs

USUAL: Đội ngũ nền tảng vững, thiết kế token mang tính chất Ponzi

Stablecoin sinh lời dựa trên RWA, tài sản sinh lời phía sau là trái phiếu kho bạc ngắn hạn, stablecoin là USD0. Người dùng stake USD0 sẽ nhận được USD0++, đồng $USUAL được dùng làm phần thưởng stake. Họ cho rằng các nhà phát hành stablecoin hiện nay quá tập trung, giống như ngân hàng truyền thống, rất ít khi phân phối giá trị cho người dùng. USUAL muốn biến người dùng thành những người sở hữu đồng sở hữu dự án, 90% giá trị tạo ra sẽ được hoàn trả lại cho người dùng.

Về đội ngũ sáng lập, CEO Pierre Person từng là nghị sĩ Quốc hội Pháp và cố vấn chính trị cho Tổng thống Pháp Emmanuel Macron. Cấp quản lý khu vực châu Á Yoko từng phụ trách gây quỹ cho chiến dịch tranh cử Tổng thống Pháp. Dự án này có mối quan hệ tốt với giới chính trị và kinh doanh tại Pháp. Việc đưa tài sản thực tế lên chuỗi (on-chain) – trọng tâm của RWA – đòi hỏi sự hỗ trợ từ quy định và chính phủ, rõ ràng USUAL có lợi thế lớn về mặt này, đây cũng chính là hào phòng thủ mạnh mẽ của dự án.

Xét về cơ chế dự án, mô hình kinh tế học của token USUAL mang tính chất Ponzi. Không chỉ là token khai thác (mining), không có lượng phát hành cố định, việc phát hành USUAL được gắn với TVL của USD0 (và USD0++), là mô hình lạm phát, tuy nhiên lượng phát hành sẽ thay đổi tùy theo "tốc độ tăng trưởng doanh thu" của giao thức, đảm bảo nghiêm ngặt rằng tỷ lệ lạm phát < tốc độ tăng trưởng của giao thức.

Mỗi khi USD0++ – token trái phiếu – được mint mới, một lượng tương ứng $USUAL sẽ được tạo và phân phối cho các bên liên quan. Tỷ lệ chuyển đổi này (Minting Rate) sẽ cao nhất ngay sau TGE, sau đó giảm dần theo đường cong hàm mũ, nhằm thưởng cho người tham gia sớm và tạo ra sự khan hiếm token ở giai đoạn sau, thúc đẩy giá trị nội tại của token tăng lên.

Nói đơn giản: TVL càng cao → lượng phát hành USUAL càng thấp → giá trị mỗi USUAL càng cao.

Giá USUAL càng cao → khuyến khích stake USD0 → TVL tăng → lượng phát hành USUAL giảm → giá USUAL càng cao

Trong tuần qua, vốn hóa USD0 tăng 66%, đạt mức 1,4 tỷ USD, vượt pyUSD. APY của USD0++ cũng đạt mức cao 50%.

Gần đây, Usual cũng hợp tác với Ethena, chấp nhận USDtb làm tài sản đảm bảo, và sau đó sẽ chuyển một phần tài sản hỗ trợ cho stablecoin USD0 sang USDtb. Trong vài tháng tới, Usual sẽ trở thành một trong những nhà mint và nắm giữ USDtb lớn nhất.

Trong khuôn khổ hợp tác này, Usual sẽ thiết lập kho lưu ký sUSDe dành cho người nắm giữ sản phẩm trái phiếu USD0++, cho phép người dùng Usual nhận phần thưởng sUSDe đồng thời duy trì tiếp xúc cơ bản với Usual. Điều này giúp người dùng Usual tận dụng phần thưởng từ Ethena, đồng thời làm tăng TVL của Ethena. Cuối cùng, Usual sẽ khuyến khích và kích hoạt khả năng hoán đổi giữa USDtb-USD0 và USDtb-sUSDe, tăng tính thanh khoản giữa các tài sản cốt lõi.

Gần đây họ cũng mở chức năng stake USUAL, nguồn phần thưởng đến từ 10% tổng cung USUAL, được chia sẻ giữa các staker, hiện APY lên tới 730%.

Thông tin cơ bản:

-

Giá hiện tại: 1,04

-

Xếp hạng vốn hóa: 197

-

Vốn hóa lưu hành: 488.979.186

-

TVL: 1.404.764.184

-

TVL/MC: 2.865

Nguồn: usual.money

Anzen: Token hóa tài sản tín dụng

USDz do Anzen phát hành hiện hỗ trợ 5 chuỗi: ETH, ARB, MANTA, BASE và BLAST. Tài sản đảm bảo đằng sau là danh mục tài sản tín dụng tư nhân. Sau khi stake USDz, người dùng nhận được sUSDz và có thể kiếm lợi nhuận từ RWA.

Tài sản đằng sau hợp tác với Percent – nhà môi giới và giao dịch được cấp phép tại Mỹ. Danh mục đầu tư chủ yếu tập trung vào thị trường Mỹ, tài sản đơn lẻ tối đa không vượt quá 15%, phân tán vào 6-7 loại tài sản. APY hiện tại khoảng 10%.

Các đối tác truyền thống nổi bật gồm: BlackRock, JP Morgan, Goldman Sachs, Moody’s Ratings, UBS.

Nguồn: Anzen

Về gọi vốn, Anzen huy động được 4 triệu USD trong vòng hạt giống, với sự tham gia của Mechanism Capital, Circle Ventures, Frax, Arca, Infinity Ventures, Cherubic Ventures, Palm Drive Ventures, M31 Capital, Kraynos Capital. Trong vòng gọi vốn công chúng (public sale), dự án sử dụng Fjord và thành công huy động 3 triệu USD.

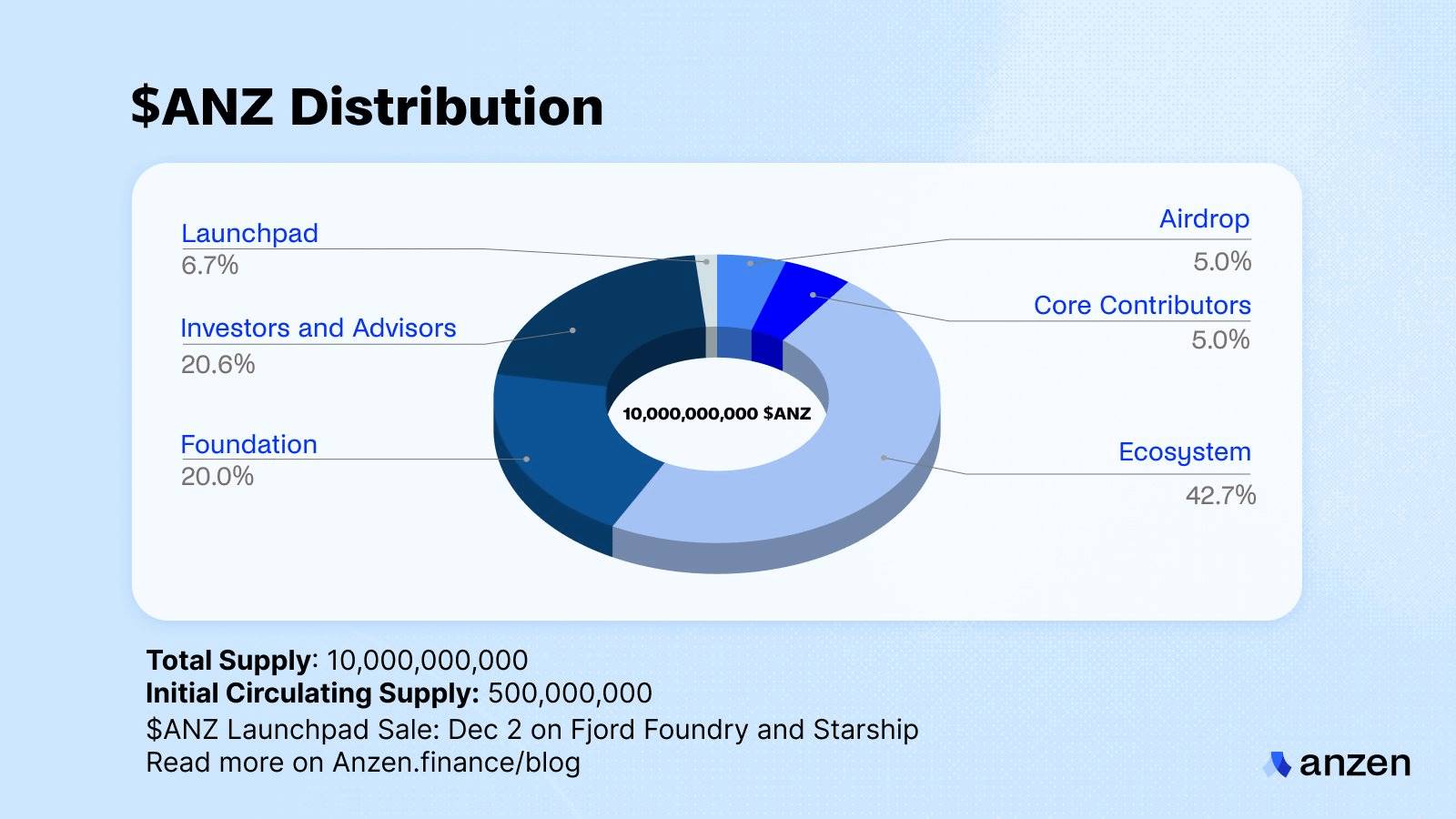

Về thiết kế token ANZ, dự án áp dụng mô hình ve (vote-escrowed). Người dùng có thể khóa ANZ để nhận veANZ, từ đó được chia sẻ doanh thu từ giao thức.

Nguồn: Anzen

ANZ:

-

Giá hiện tại: 0,02548

-

Xếp hạng vốn hóa: 1.277

-

Vốn hóa lưu hành: 21.679.860

-

TVL: 94.720.000

-

TVL/MC: 4.369

Resolv: Giao thức stablecoin Delta trung tính

Resolv có hai sản phẩm chính: USR và RLP,

-

USR: Stablecoin được tạo bằng cách thế chấp ETH theo cơ chế vượt mức (over-collateralized), đồng thời được đảm bảo neo giá bởi RPL. Người dùng có thể stake USR để nhận stUSR và sinh lợi.

-

RLP: USR có tài sản đảm bảo trên 100%, phần dư thừa của tài sản đảm bảo được dùng để hỗ trợ RLP. RLP không phải là stablecoin, số lượng tài sản đảm bảo cần thiết để mint hoặc redeem RLP được xác định dựa trên giá RLP mới nhất.

Số ETH dùng để tạo USR, Resolv áp dụng chiến lược delta trung tính. Phần lớn tài sản đảm bảo được lưu trữ trực tiếp trên chuỗi và stake. Một phần tài sản đảm bảo do các tổ chức lưu ký làm ký quỹ giao dịch phái sinh.

100% tài sản đảm bảo trên chuỗi được gửi vào Lido, phần ký quỹ bán khống chiếm 20%~30%, tức sử dụng đòn bẩy từ 3,3 đến 5 lần, trong đó 47% trên Binance, 21% trên Deribit, 31,3% trên Hyperliquid (sử dụng Ceffu và Fireblocks làm nhà lưu ký CEX).

Nguồn lợi nhuận: Stake trên chuỗi và phí tài chính (funding rate)

Phần thưởng cơ bản (70%): dành cho người nắm giữ stUSR + RLP

Phụ phí rủi ro (30%): dành cho RLP

Giả sử nhóm tài sản đảm bảo tạo ra lợi nhuận 20.000 USD:

-

Công thức tính phần thưởng cơ bản: $20.000 * 70% = $14.000, phân bổ theo tỷ lệ TVL của stUSR và RLP

-

Công thức tính phụ phí rủi ro: $20.000 * 30% = $6.000, phân bổ cho RLP.

Rõ ràng RLP nhận phần chia cao hơn, nhưng nếu phí tài chính âm, khoản tiền này sẽ bị khấu trừ từ nhóm RLP, do đó RLP có rủi ro cao hơn.

Gần đây, Resolv ra mắt trên mạng Base, đồng thời triển khai chương trình điểm thưởng: người nắm giữ USR hoặc RLP đều có thể tích điểm, chuẩn bị cho việc ra mắt token trong tương lai.

Dữ liệu liên quan:

-

stUSR: 12,53%

-

RLP: 21,7%

-

TVL: 183 triệu

-

Tỷ lệ thế chấp: 126%

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News