a16z: Stablecoin sẽ tái cấu trúc ngành thanh toán trị giá nghìn tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

a16z: Stablecoin sẽ tái cấu trúc ngành thanh toán trị giá nghìn tỷ USD

Các lợi thế khác của stablecoin sẽ thu hút thêm nhiều người dùng, doanh nghiệp và sản phẩm tham gia vào blockchain.

Tác giả: Sam Broner

Biên dịch: TechFlow

Thị trường thanh toán hiện tại do một số "người kiểm soát" thu phí cao thống trị, những khoản phí này làm giảm lợi nhuận của mọi doanh nghiệp. Họ biện minh cho các khoản phí này bằng lý do phổ biến và tiện lợi, đồng thời kiềm chế cạnh tranh và hạn chế sự sáng tạo của các nhà đổi mới.

Ổn định tệ (stablecoin) có thể cung cấp giải pháp tốt hơn.

Stablecoin mang lại mức phí thấp hơn, nhiều sự cạnh tranh giữa các nhà cung cấp dịch vụ thanh toán hơn và khả năng tiếp cận rộng rãi hơn. Vì stablecoin giảm chi phí giao dịch xuống gần bằng không, chúng giúp doanh nghiệp loại bỏ ma sát từ các phương thức thanh toán hiện tại. Việc áp dụng stablecoin sẽ bắt đầu từ những doanh nghiệp chịu ảnh hưởng nặng nề nhất bởi hệ thống thanh toán hiện tại, qua đó làm xáo trộn toàn bộ ngành công nghiệp thanh toán.

Stablecoin đã trở thành cách rẻ nhất để gửi đô la Mỹ. Tháng trước, toàn cầu có 28,5 triệu người dùng stablecoin hoàn tất hơn 600 triệu giao dịch. Người dùng stablecoin có mặt khắp nơi trên thế giới, họ sử dụng stablecoin vì đây là cách lưu trữ và tiêu dùng an toàn, rẻ tiền và chống lạm phát. Ngoài tiền mặt và vàng, stablecoin là phương thức thanh toán được chấp nhận rộng rãi duy nhất không cần bên trung gian như ngân hàng, mạng lưới thanh toán hay ngân hàng trung ương. Đồng thời, stablecoin có tính lập trình, mở rộng và tích hợp phi tập trung — bất kỳ ai cũng có thể xây dựng nền tảng thanh toán trên cơ sở hạ tầng thanh toán bằng stablecoin.

Sự thay đổi này có thể mất thời gian, nhưng khả năng xảy ra nhanh hơn nhiều so với suy nghĩ của nhiều người. Các doanh nghiệp như nhà hàng, nhà bán lẻ, doanh nghiệp và bộ xử lý thanh toán sẽ hưởng lợi lớn nhất từ nền tảng stablecoin, thấy rõ sự cải thiện đáng kể về biên lợi nhuận. Nhu cầu này sẽ thúc đẩy việc áp dụng stablecoin, khi việc sử dụng gia tăng, các lợi ích khác của stablecoin — khả năng tổ hợp phi tập trung và tính lập trình nâng cao — sẽ thu hút thêm nhiều người dùng, doanh nghiệp và sản phẩm lên chuỗi. Tôi sẽ trình bày chi tiết lý do và cách thức dưới đây, trước tiên là bối cảnh ngành thanh toán.

Các bên tham gia thanh toán

-

Hành lang thanh toán: Công nghệ, quy tắc và mạng lưới xử lý giao dịch

-

Bộ xử lý thanh toán: Các đơn vị vận hành trên hành lang thanh toán, hỗ trợ thực hiện giao dịch

-

Nhà cung cấp dịch vụ thanh toán: Thực thể cung cấp quyền truy cập vào hệ thống thanh toán cho người dùng cuối hoặc hệ thống khác

-

Giải pháp thanh toán: Sản phẩm do nhà cung cấp dịch vụ thanh toán cung cấp

-

Nền tảng thanh toán: Một nhóm các giải pháp thanh toán liên quan, bao gồm nhà cung cấp, bộ xử lý và hành lang thanh toán

Bối cảnh ngành thanh toán

Quy mô ngành thanh toán khó đo lường. Năm 2023, ngành thanh toán toàn cầu xử lý 3,4 nghìn tỷ giao dịch, với giá trị giao dịch đạt 18 nghìn tỷ USD, tạo ra doanh thu 2,4 nghìn tỷ USD. Chỉ riêng tại Mỹ, thanh toán thẻ tín dụng đạt 5,6 nghìn tỷ USD, thanh toán thẻ ghi nợ đạt 4,4 nghìn tỷ USD.

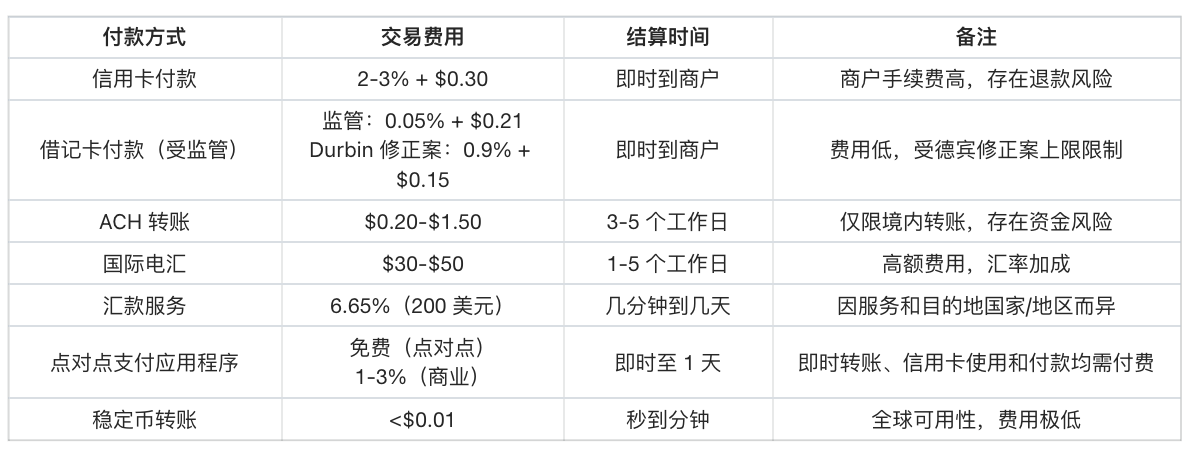

Mặc dù ngành thanh toán có quy mô lớn và phổ biến, các giải pháp thanh toán vẫn đắt đỏ và phức tạp, mặc dù các ứng dụng thanh toán thường che giấu trải nghiệm phức tạp đối với người tiêu dùng. Ví dụ, Venmo – một ứng dụng thanh toán ngang hàng – bề ngoài trông rất đơn giản, nhưng ở hậu trường lại ẩn chứa các tích hợp ngân hàng phức tạp, lỗ hổng thẻ ghi nợ và vô số nghĩa vụ tuân thủ. Sự phức tạp còn tăng thêm do các giải pháp thanh toán thường chồng chéo nhau, khiến người dùng vẫn phải dùng nhiều hình thức thanh toán: tiền mặt, thẻ ghi nợ, thẻ tín dụng, ứng dụng thanh toán ngang hàng, ACH (Automated Clearing House), séc, v.v.

Bốn tiêu chí chính đánh giá sản phẩm thanh toán là tính kịp thời, chi phí, độ tin cậy và sự thuận tiện.

Người tiêu dùng thường đặt câu hỏi: tôi phải trả bao nhiêu? Doanh nghiệp thì lo lắng: liệu tôi có nhận được tiền không? Nhưng thực tế, cả bốn tiêu chí đều quan trọng đối với cả hai bên.

Từ thời điểm doanh nghiệp còn phải kiểm tra thẻ tín dụng gian lận trong sổ sách vật lý, các làn sóng đổi mới đã cải thiện trải nghiệm thanh toán. Mỗi làn sóng đổi mới đều mang lại phương thức thanh toán nhanh hơn, đáng tin cậy hơn, thuận tiện hơn và rẻ hơn, từ đó thúc đẩy khối lượng giao dịch và chi tiêu tăng lên.

Tuy nhiên, nhiều khách hàng vẫn chưa được hưởng lợi hoặc chưa được phục vụ đầy đủ từ các sản phẩm thanh toán hiện đại. Đối với doanh nghiệp, thẻ tín dụng đắt đỏ, trực tiếp ăn mòn lợi nhuận. Dù việc áp dụng thanh toán tức thì (RTP) đang gia tăng, chuyển khoản ngân hàng tại Mỹ vẫn quá chậm, thường mất vài ngày. Trong khi đó, các ứng dụng thanh toán ngang hàng bị giới hạn theo khu vực và mạng lưới, khiến việc chuyển tiền giữa các hệ sinh thái chậm, đắt và phức tạp.

Dù doanh nghiệp và người tiêu dùng đã bắt đầu kỳ vọng các nền tảng thanh toán cung cấp chức năng phức tạp hơn, các giải pháp hiện tại không đáp ứng tốt nhu cầu của mọi người dùng. Thật vậy, phần lớn người dùng đang trả phí quá cao.

Stablecoin nổi lên trong ngành thanh toán

Stablecoin tìm được chỗ đứng ở những nơi các giải pháp thanh toán hiện tại thất bại – như chi phí cao, khả năng sử dụng thấp hoặc ma sát lớn – đặc biệt là ở các giải pháp thanh toán mà các sản phẩm bổ sung (như định danh, cho vay, tuân thủ, bảo vệ gian lận và tích hợp ngân hàng) ít được yêu cầu.

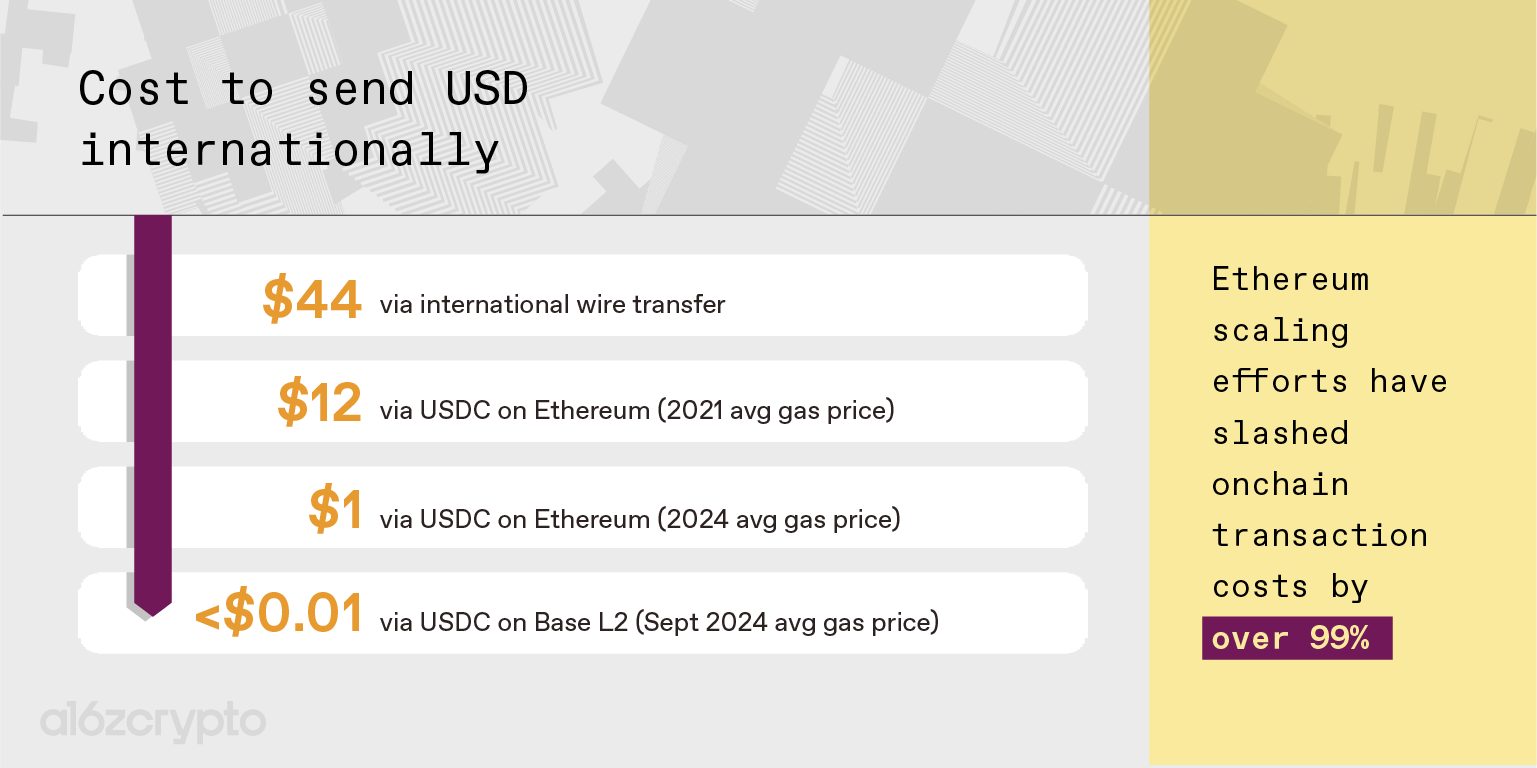

Lấy ví dụ về kiều hối – nhu cầu này thường xuất phát từ sự cấp thiết. Nhiều người dùng kiều hối thiếu dịch vụ ngân hàng, và các dịch vụ họ sử dụng rất phân mảnh. Vì vậy, họ không coi trọng việc tích hợp địa phương giữa thanh toán truyền thống và ngân hàng. Stablecoin cung cấp lợi thế thanh toán tức thì, chi phí thấp và không qua trung gian – điều có lợi cho mọi người dùng hoặc nhà phát triển thanh toán. Rốt cuộc, việc chuyển 200 USD từ Mỹ sang Colombia bằng stablecoin chỉ tốn dưới 0,01 USD, trong khi kênh truyền thống phải mất tới 12,13 USD. (Người dùng kiều hối dù sao cũng phải gửi tiền về nhà bất kể phí ra sao, nhưng phí thấp hơn mang lại lợi ích thiết thực cho họ.)

Thanh toán thương mại quốc tế, đặc biệt là các doanh nghiệp nhỏ tại thị trường mới nổi, cũng đối mặt với phí cao, thời gian xử lý lâu và thiếu hỗ trợ ngân hàng. Ví dụ, một nhà sản xuất quần áo Mexico thanh toán cho nhà sản xuất dệt may Việt Nam phải đi qua bốn hoặc nhiều trung gian hơn – ngân hàng địa phương, ngoại hối, ngân hàng đại diện, ngoại hối, ngân hàng địa phương. Mỗi trung gian lấy một phần và làm tăng rủi ro giao dịch thất bại.

May mắn thay, các giao dịch này thường diễn ra giữa các bên có mối quan hệ lâu dài. Bằng cách dùng stablecoin, bên thanh toán Mexico và bên nhận tiền Việt Nam có thể thử loại bỏ các trung gian chậm chạp, quan liêu và đắt đỏ. Họ có thể phải nỗ lực tìm kênh và quy trình địa phương, nhưng cuối cùng họ có thể tận hưởng giao dịch nhanh hơn, rẻ hơn và kiểm soát tốt hơn quy trình thanh toán.

Các giao dịch nhỏ – đặc biệt là giao dịch trực tiếp, rủi ro gian lận thấp, như tại nhà hàng, quán cà phê hay cửa hàng góc phố – cũng là cơ hội tiềm năng. Vì các doanh nghiệp này có biên lợi nhuận thấp nên rất nhạy cảm với chi phí, do đó phí giao dịch 15 xu trong giải pháp thanh toán ảnh hưởng lớn đến khả năng sinh lời.

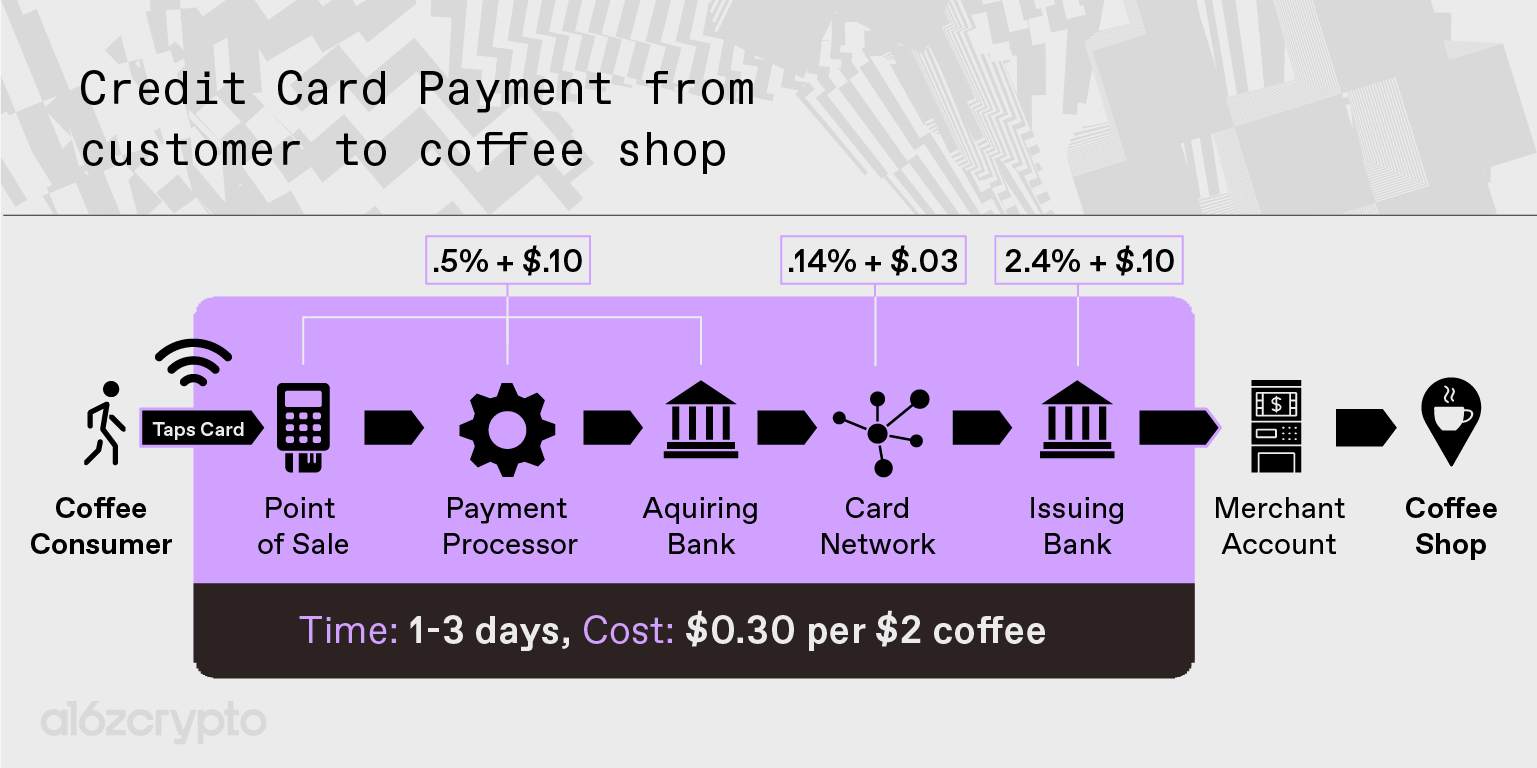

Mỗi khi khách hàng chi 2 USD cho một ly cà phê, chỉ có khoảng 1,70–1,80 USD vào túi quán cà phê, gần 15% còn lại trả cho công ty thẻ tín dụng – chỉ để xúc tiến giao dịch. Nhưng ở đây, thẻ tín dụng chỉ để tiện: cả người tiêu dùng lẫn cửa hàng đều không cần các chức năng bổ sung để biện minh cho phí. Người tiêu dùng không cần bảo vệ gian lận (chỉ mua một ly cà phê) hay cho vay (cà phê chỉ 2 USD). Quán cà phê cũng có nhu cầu hạn chế về tuân thủ và tích hợp ngân hàng (thường dùng phần mềm quản lý nhà hàng tổng hợp hoặc không dùng gì cả). Vì vậy, nếu có phương án thay thế rẻ và đáng tin cậy, ta có thể kỳ vọng các doanh nghiệp này sẽ tận dụng nó.

Phương thức thanh toán rẻ hơn nâng cao khả năng sinh lời

Chi phí giao dịch của hệ thống thanh toán hiện tại ảnh hưởng trực tiếp đến khả năng sinh lời của nhiều doanh nghiệp. Giảm chi phí này sẽ giải phóng không gian lợi nhuận khổng lồ. Dấu hiệu đầu tiên đã xuất hiện: Stripe thông báo sẽ thu 1,5% phí cho thanh toán bằng stablecoin, thấp hơn 30% so với phí thẻ. Để hỗ trợ nỗ lực này, Stripe thông báo mua lại Bridge.xyz với giá khoảng 1 tỷ USD.

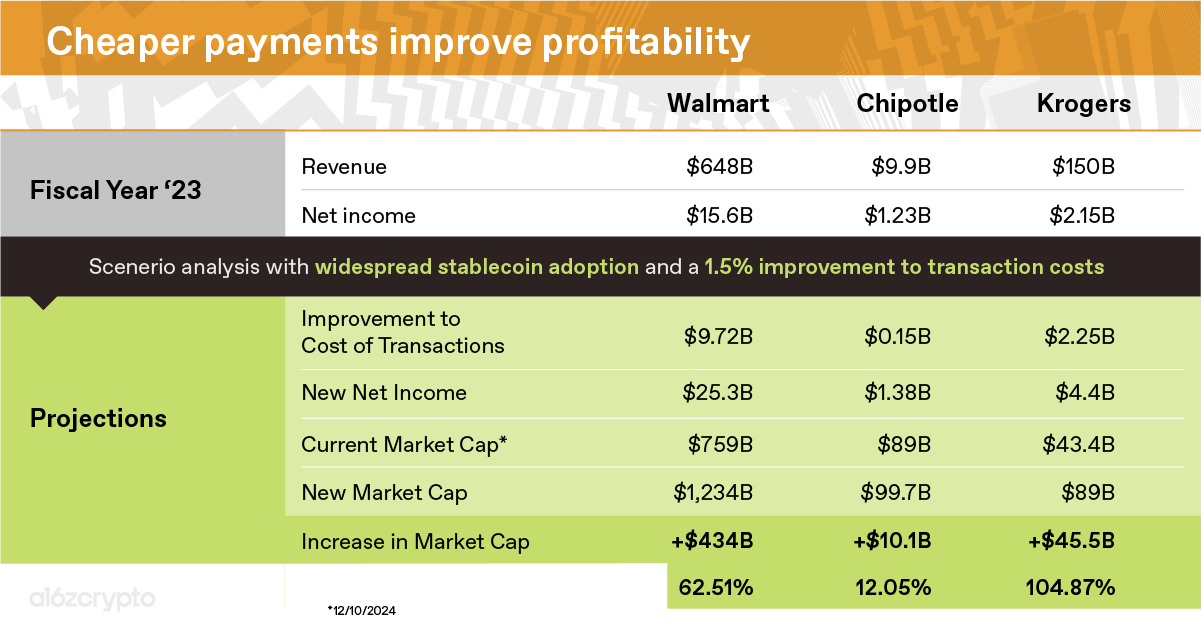

Việc áp dụng rộng rãi stablecoin sẽ nâng cao đáng kể khả năng sinh lời của nhiều doanh nghiệp – không chỉ các doanh nghiệp nhỏ như quán cà phê hay nhà hàng. Hãy xem tình hình tài chính năm tài 2024 của ba công ty niêm yết để ước tính tác động khi giảm chi phí xử lý thanh toán xuống 0,1%. (Để tiện lợi, đánh giá này giả định doanh nghiệp chi 1,6% chi phí xử lý thanh toán hỗn hợp và chi phí kênh vào/ra tối thiểu. Chi tiết hơn ở dưới.)

-

Walmart có doanh thu hàng năm 648 tỷ USD, có thể chi 10 tỷ USD phí thẻ tín dụng, lợi nhuận là 15,5 tỷ USD. Tính toán: nếu loại bỏ chi phí thanh toán, khả năng sinh lời và định giá của Walmart có thể tăng hơn 60% nhờ giải pháp thanh toán rẻ hơn, với các yếu tố khác không đổi.

-

Chipotle, chuỗi thức ăn nhanh tăng trưởng nhanh, doanh thu hàng năm 9,8 tỷ USD. Trong lợi nhuận hàng năm 1,2 tỷ USD, họ chi 148 triệu USD phí thẻ tín dụng. Chỉ cần giảm phí, Chipotle có thể tăng khả năng sinh lời 12% – mức cải thiện đáng kể mà bảng báo cáo doanh thu không thể phản ánh.

-

Kroger, chuỗi siêu thị quốc gia, sẽ hưởng lợi nhiều nhất do có biên lợi nhuận thấp nhất. Đáng ngạc nhiên, lợi nhuận ròng và chi phí thanh toán của Kroger có thể gần như bằng nhau. Như nhiều siêu thị khác, biên lợi nhuận dưới 2%, thấp hơn chi phí xử lý thanh toán thẻ của doanh nghiệp. Kroger có thể nhân đôi lợi nhuận nhờ thanh toán bằng stablecoin.

Walmart, Chipotle và Kroger có thể giảm chi phí giao dịch bằng cách nào khi dùng stablecoin? Trước hết, đây chỉ là kịch bản lý tưởng hóa: việc người tiêu dùng áp dụng rộng rãi sẽ không xảy ra ngay lập tức. Trước khi stablecoin được sử dụng phổ biến, đặc biệt là ở các kênh nạp/rút tiền, vẫn sẽ có chi phí đáng kể. Thứ hai, các nhà bán lẻ và bộ xử lý thanh toán đều phản đối các giải pháp thanh toán phí cao. Ngành bộ xử lý thanh toán bản thân có biên lợi nhuận thấp, phần lớn lợi nhuận bị các mạng lưới thẻ và ngân hàng phát hành giữ lại. Khi xử lý giao dịch, phần phí của bộ xử lý bị mạng lưới thanh toán lấy phần lớn. Ví dụ, Stripe khi xử lý thanh toán trực tuyến, thu 2,9% + 0,30 USD/giao dịch, nhưng hơn 70% trong số đó trả cho Visa và ngân hàng phát hành. Khi ngày càng nhiều bộ xử lý thanh toán như Block (trước đây là Square), Fiserv, Stripe và Toast bắt đầu áp dụng stablecoin để tăng biên lợi nhuận, điều này sẽ giúp nhiều doanh nghiệp dễ dàng tiếp cận stablecoin hơn.

Do chi phí stablecoin thấp, không có phí trung gian, nghĩa là các bộ xử lý thanh toán có thể hưởng biên lợi nhuận cao hơn trong giao dịch stablecoin. Biên lợi nhuận cao hơn có thể khuyến khích các bộ xử lý hỗ trợ và thúc đẩy việc sử dụng stablecoin ở nhiều doanh nghiệp và trường hợp hơn. Tuy nhiên, khi việc áp dụng gia tăng, dự kiến phí thanh toán stablecoin sẽ dần giảm: ví dụ, mức phí 1,5% của Stripe có thể giảm do cạnh tranh thị trường.

Bước tiếp theo: Thúc đẩy việc áp dụng stablecoin rộng rãi ở người tiêu dùng

Hiện tại, stablecoin đang được áp dụng dần như một cách thức truyền dẫn và lưu trữ vốn mới, phi tập trung. Các doanh nhân đang phát triển các giải pháp biến cơ sở hạ tầng stablecoin thành nền tảng stablecoin. Như các đổi mới trước đây, việc áp dụng stablecoin sẽ diễn ra từng bước, bắt đầu từ những người tiêu dùng ở rìa và doanh nghiệp tư duy tiến bộ, cho đến khi nền tảng đủ trưởng thành để phục vụ người dùng phổ thông và doanh nghiệp bảo thủ. Ba xu hướng sau đây sẽ thúc đẩy việc áp dụng stablecoin ở các doanh nghiệp mainstream hơn.

-

Tăng cường tích hợp hậu cần thông qua sắp xếp stablecoin

Sắp xếp stablecoin – khả năng giám sát, quản lý và tích hợp stablecoin – sẽ sớm được tích hợp vào các bộ xử lý thanh toán như Stripe.

Các sản phẩm sắp xếp này cho phép doanh nghiệp xử lý thanh toán với chi phí thấp hơn nhiều so với cơ chế hiện tại, mà không cần thay đổi lớn về quy trình hay kỹ thuật. Người tiêu dùng có thể âm thầm nhận được sản phẩm rẻ hơn, vì chi phí hóa đơn, lương và đăng ký sẽ tự động giảm. Nhiều công ty sắp xếp stablecoin đã bắt đầu phục vụ khách hàng doanh nghiệp-doanh nghiệp hoặc doanh nghiệp-người tiêu dùng muốn có thanh toán tức thì, chi phí thấp và khả dụng rộng. Bằng cách tích hợp stablecoin ở hậu cần, doanh nghiệp có thể hưởng lợi từ stablecoin mà không ảnh hưởng đến kỳ vọng của người dùng về chất lượng dịch vụ thanh toán, đồng thời thúc đẩy việc áp dụng stablecoin.

-

Cải thiện hướng dẫn người dùng và tăng khuyến khích chia sẻ doanh nghiệp

Các công ty stablecoin ngày càng trưởng thành trong việc chia sẻ lợi ích và cải thiện các giải pháp hướng dẫn người dùng để thu hút người dùng cuối lên chuỗi. Phí kênh giảm liên tục, tốc độ nhanh hơn và phổ biến hơn, giúp người dùng dễ bắt đầu dùng tiền mã hóa. Đồng thời, ngày càng nhiều ứng dụng người tiêu dùng hỗ trợ tiền mã hóa, cho phép người dùng hưởng lợi từ hệ sinh thái stablecoin mở rộng mà không cần thay đổi ứng dụng hoặc hành vi hiện tại. Các ứng dụng phổ biến như Venmo, ApplePay, Paypal, CashApp, Nubank và Revolut hiện đều cho phép người dùng sử dụng stablecoin.

Các công ty cũng có động lực mạnh hơn để dùng các kênh này tích hợp stablecoin và giữ tiền ở dạng stablecoin. Các nhà phát hành stablecoin được hỗ trợ bằng tiền pháp định như Circle, Paypal và Tether chia sẻ lợi nhuận với doanh nghiệp thông thường, giống như Visa chia sẻ lợi nhuận với United và Chase để thu hút người dùng thẻ tín dụng. Những quan hệ đối tác và tích hợp như vậy mang lại lợi ích cho nhà phát hành stablecoin thông qua việc tạo ra hồ tài sản lớn hơn, nhưng cũng giúp các doanh nghiệp thành công khi chuyển người dùng từ thẻ tín dụng sang stablecoin được hưởng lợi. Các doanh nghiệp này giờ đây có thể nhận được một phần lợi nhuận từ dòng tiền chảy qua sản phẩm của họ – mô hình kinh doanh này trước đây thường chỉ dành cho ngân hàng, fintech và nhà phát hành thẻ quà tặng kiếm tiền từ dòng tiền người dùng.

-

Tăng tính minh bạch về quy định và sẵn có của các giải pháp tuân thủ

Khi doanh nghiệp cảm thấy tự tin về môi trường quy định, họ sẽ có khả năng áp dụng stablecoin cao hơn. Dù chúng ta chưa thấy quy định toàn cầu toàn diện về stablecoin, nhiều khu vực đã ban hành các quy tắc và hướng dẫn cho stablecoin, cho phép các doanh nhân bắt đầu xây dựng doanh nghiệp tuân thủ và thân thiện với người dùng.

Ví dụ, MiCA (Thị trường Dịch vụ Tài sản Mã hóa) của EU đã đặt ra các quy tắc cho nhà phát hành stablecoin, bao gồm yêu cầu thận trọng và hành vi. Kể từ khi các điều khoản stablecoin của luật này có hiệu lực hồi đầu năm, nó đã làm thay đổi đáng kể thị trường stablecoin châu Âu.

Mặc dù Mỹ hiện chưa có khung ổn định cho stablecoin, các nhà hoạch định chính sách lưỡng đảng ngày càng nhận ra nhu cầu về luật lệ stablecoin hiệu quả. Quy định như vậy cần đảm bảo nhà phát hành hoàn toàn được hỗ trợ bằng tài sản chất lượng cao, kiểm toán dự trữ bởi bên thứ ba và thực hiện các biện pháp toàn diện để chống lại hoạt động tài chính bất hợp pháp. Đồng thời, luật cần bảo vệ khả năng của các nhà phát triển tạo ra stablecoin phi tập trung, vốn giảm rủi ro cho người dùng bằng cách loại bỏ trung gian và tận dụng lợi ích của phi tập trung.

Những nỗ lực chính sách này sẽ cho phép các công ty trong nhiều ngành cân nhắc chuyển từ hành lang thanh toán truyền thống sang cơ sở hạ tầng stablecoin. Dù các giải pháp tuân thủ không hấp dẫn bằng, mỗi người áp dụng stablecoin đều góp phần chứng minh với các doanh nghiệp hiện tại rằng stablecoin là giải pháp đáng tin cậy, an toàn, được quản lý và cải tiến cho các vấn đề thanh toán cổ điển.

Khi việc áp dụng stablecoin tăng lên, hiệu ứng mạng lưới của nền tảng sẽ ngày càng mạnh. Dù có thể mất vài năm để dùng stablecoin tại điểm bán hàng hoặc thay thế tài khoản ngân hàng, khi số lượng người dùng stablecoin tăng, các giải pháp tập trung vào stablecoin sẽ trở nên mainstream hơn, hấp dẫn hơn với người tiêu dùng, doanh nghiệp và doanh nhân.

Theo dòng chảy: Stablecoin sẽ không ngừng cải tiến

Trong quá trình áp dụng, bản thân sản phẩm sẽ không ngừng được cải thiện. Cộng đồng Web3 có lý do chính đáng để ăn mừng việc áp dụng stablecoin: nhờ đầu tư nhiều năm vào cơ sở hạ tầng và ứng dụng trên chuỗi, stablecoin đang leo thang đường cong đổi mới giá trị S-curve. Cùng với việc cải thiện cơ sở hạ tầng, phong phú ứng dụng trên chuỗi và mở rộng mạng lưới, stablecoin sẽ trở nên hấp dẫn hơn với người dùng. Điều này sẽ xảy ra theo hai cách.

Thứ nhất, tiến bộ công nghệ trong cơ sở hạ tầng mã hóa khiến chi phí thanh toán stablecoin có thể dưới 1 xu. Các khoản đầu tư trong tương lai sẽ tiếp tục làm giao dịch rẻ hơn, nhanh hơn. Đồng thời, nhờ ví tốt hơn, cầu nối, kênh, trải nghiệm nhà phát triển và AMM tốt hơn, việc sắp xếp stablecoin và hướng dẫn người dùng cải tiến sẽ khả thi.

Cơ sở công nghệ này cung cấp ngày càng nhiều động lực cho các doanh nhân xây dựng trên nền tảng stablecoin, với trải nghiệm nhà phát triển tốt hơn, hệ sinh thái phong phú, áp dụng rộng rãi và tính tổ hợp phi tập trung của vốn trên chuỗi.

Thứ hai, stablecoin mở khóa các trường hợp sử dụng mới thông qua tính tổ hợp phi tập trung của vốn trên chuỗi. Các nền tảng thanh toán khác có "người kiểm soát", buộc các doanh nhân phải hợp tác với các mạng trục lợi, như trung gian đắt đỏ trong giao dịch thẻ tín dụng hoặc thanh toán quốc tế. Nhưng stablecoin có thể tự lưu trữ và lập trình được, giảm ngưỡng tạo trải nghiệm thanh toán mới và tích hợp các dịch vụ giá trị gia tăng. Stablecoin cũng có tính tổ hợp, cho phép người dùng hưởng lợi từ các ứng dụng trên chuỗi ngày càng mạnh mẽ và cạnh tranh gia tăng.

Stablecoin hứa hẹn dẫn dắt một kỷ nguyên mới của thanh toán miễn phí, có thể mở rộng và tức thì. Như CEO của Stripe, Patrick Collison nói, stablecoin giống như "chất siêu dẫn ở nhiệt độ phòng trong lĩnh vực dịch vụ tài chính", cho phép doanh nghiệp khám phá các cơ hội kinh doanh mới mà có thể khó thực hiện dưới gánh nặng của các kênh thanh toán truyền thống.

Ngắn hạn, khi thanh toán trở nên miễn phí và cởi mở hơn, stablecoin sẽ gây ra biến đổi cấu trúc trong các sản phẩm tài chính. Các công ty thanh toán hiện tại sẽ cần tìm mô hình sinh lời mới, có thể là chia sẻ lợi nhuận hoặc cung cấp các dịch vụ bổ trợ cho nền tảng mới nổi này. Khi các doanh nghiệp truyền thống nhận ra sự thay đổi của thị trường, các doanh nhân sẽ phát triển các giải pháp mới, giúp họ tận dụng stablecoin tốt hơn.

Dài hạn, khi stablecoin phổ biến và công nghệ tiến bộ, các startup sẽ nắm bắt cơ hội vốn có trong thế giới thanh toán tự do, không ma sát và tức thì này. Những startup này sẽ lần lượt xuất hiện, mang đến các trường hợp sử dụng mới, bất ngờ và tiếp tục thúc đẩy sự phổ cập hóa hệ thống tài chính toàn cầu, giúp nhiều người hơn được hưởng lợi.

Xin cảm ơn: Cảm ơn đặc biệt Tim Sullivan, Aiden Slavin, Eddy Lazzarin, Robert Hackett, Jay Drain, Liz Harkavy, Miles Jennings và Scott Kominers đã đưa ra phản hồi và góp ý quý báu giúp hoàn thiện bài viết này.

Sam Broner là đối tác trong đội đầu tư a16z crypto. Trước khi gia nhập a16z, Sam là kỹ sư phần mềm tại Microsoft và là thành viên nhóm sáng lập Fluid Framework và Microsoft Loop. Sam cũng tham gia Dự án Hamilton của Ngân hàng Dự trữ Liên bang Boston trong thời gian học tại Trường Quản lý Sloan thuộc MIT, lãnh đạo Câu lạc bộ Blockchain Sloan, tổ chức Hội nghị thượng đỉnh AI Sloan đầu tiên và nhận Giải thưởng Patrick J. McGovern của MIT vì tạo dựng cộng đồng khởi nghiệp. Theo dõi anh ấy trên X tại @SamBroner.

Các quan điểm được trình bày trong bài viết này là ý kiến cá nhân của các cá nhân thuộc AH Capital Management, L.L.C. ("a16z") và không đại diện cho quan điểm của a16z hay các công ty con của nó. Một số thông tin trong bài viết này đến từ các nguồn bên thứ ba, bao gồm các công ty trong danh mục đầu tư do a16z quản lý. Mặc dù thông tin này đến từ các nguồn được coi là đáng tin cậy, a16z không độc lập xác minh tính chính xác và không đảm bảo về tính chính xác hoặc phù hợp hiện tại hoặc lâu dài. Ngoài ra, bài viết này có thể chứa quảng cáo bên thứ ba; a16z không xem xét các quảng cáo này và không xác nhận bất kỳ nội dung quảng cáo nào.

Bài viết này chỉ nhằm mục đích cung cấp thông tin, không nên được coi là lời khuyên pháp lý, kinh doanh, đầu tư hoặc thuế. Trong các vấn đề này, bạn nên tham khảo ý kiến cố vấn của mình. Việc đề cập đến bất kỳ chứng khoán hoặc tài sản kỹ thuật số nào chỉ nhằm mục đích minh họa, không cấu thành lời khuyên đầu tư hay lời mời chào cung cấp dịch vụ tư vấn đầu tư. Ngoài ra, bài viết này không nhắm đến hoặc có ý định dành cho bất kỳ nhà đầu tư hoặc nhà đầu tư tiềm năng nào, và không nên dựa vào bài viết này trong bất kỳ quyết định đầu tư nào vào các quỹ do a16z quản lý. (Lời mời đầu tư vào các quỹ do a16z quản lý chỉ được thực hiện thông qua bản ghi nhớ riêng, thỏa thuận đăng ký và các tài liệu liên quan khác của quỹ đó, và nên được đọc đầy đủ.) Việc đề cập, trích dẫn hoặc mô tả bất kỳ khoản đầu tư hoặc công ty trong danh mục đầu tư nào không đại diện cho tất cả các khoản đầu tư trong các công cụ đầu tư do a16z quản lý, và không đảm bảo các khoản đầu tư này sẽ sinh lời hoặc các khoản đầu tư tương lai sẽ có đặc điểm hoặc kết quả tương tự. Danh sách các khoản đầu tư do các quỹ do Andreessen Horowitz quản lý (không bao gồm các khoản đầu tư mà người phát hành không cho phép a16z công bố và các khoản đầu tư tài sản kỹ thuật số công khai chưa công bố) có thể tìm thấy tại đây.

Nội dung bài viết này chỉ có hiệu lực tại ngày được nêu. Bất kỳ dự đoán, ước tính, mục tiêu, triển vọng hoặc ý kiến nào được nêu trong tài liệu này có thể thay đổi mà không cần thông báo trước và có thể khác biệt hoặc trái ngược với ý kiến của người khác. Vui lòng xem tại đây để biết thêm thông tin quan trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News