Giá đấu giá vị trí giao ngay lập kỷ lục mới, Hyperliquid có thể trở thành lựa chọn niêm yết mới?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giá đấu giá vị trí giao ngay lập kỷ lục mới, Hyperliquid có thể trở thành lựa chọn niêm yết mới?

Không ít dự án đã bắt đầu để mắt đến việc niêm yết lên Hyperliquid.

Tác giả: Nancy, PANews

Phí niêm yết luôn là tâm điểm tranh cãi trên thị trường, đặc biệt khoản phí lớn thường bị xem là yếu tố cản trở đổi mới. Do đó, ngày càng nhiều dự án mới chọn DEX (sàn giao dịch phi tập trung) làm nơi ra mắt đầu tiên, tuy nhiên song hành với đó là rủi ro "Rug pull" cũng tăng mạnh.

Gần đây, sàn phái sinh phi tập trung Hyperliquid sau khi thực hiện thành công đợt airdrop kiểu mẫu không chỉ đạt được các chỉ số dữ liệu ấn tượng mà giá đấu giá niêm yết giao ngay cũng lập kỷ lục mới, qua đó củng cố thêm lợi thế thị trường của nền tảng. Đằng sau những con số ấn tượng này, theo thông tin từ PANews, nhiều dự án đã bắt đầu hướng sự chú ý đến việc niêm yết trên Hyperliquid.

Giá đấu giá niêm yết tăng mạnh sau airdrop, thanh khoản giao dịch giao ngay tập trung vào HYPE

Ngày 6 tháng 12, vé token mang tên "SOLV" đã thiết lập kỷ lục đấu giá mới trên Hyperliquid với mức giá khoảng 128.000 USD, thu hút sự quan tâm của nhiều nhà đầu tư và bị nghi ngờ có liên quan đến Solv Protocol – dự án vừa tuyên bố sắp tiến hành TGE (sự kiện tạo token).

Theo tài liệu chính thức, để được niêm yết trên Hyperliquid, dự án phải giành quyền triển khai token gốc HIP-1. HIP-1 là tiêu chuẩn token gốc do giao thức này thiết lập riêng cho giao dịch giao ngay, đồng thời xây dựng sổ lệnh on-chain, tương tự như ERC20 trên Ethereum. Tuy nhiên, để có quyền phát hành token mới, dự án thường phải tham gia phiên đấu giá kiểu Hà Lan, diễn ra mỗi 31 giờ một lần, nghĩa là tối đa cho phép triển khai 282 mã token mỗi năm.

Khoản phí đấu giá này cũng có thể hiểu là phí gas triển khai, hiện tại được thanh toán bằng USDC. Trong suốt 31 giờ diễn ra phiên đấu giá, phí gas sẽ giảm dần từ mức giá khởi điểm xuống thấp nhất là 10.000 USDC. Nếu phiên trước không hoàn tất thì giá khởi điểm là 10.000 USDC; ngược lại, giá khởi điểm sẽ là gấp đôi mức phí gas cuối cùng của phiên trước. Cơ chế đấu giá này không chỉ giúp tránh hiện tượng đầu cơ quá mức và tăng giá phi lý do giá quá cao gây ra, mà còn có thể điều chỉnh động tốc độ niêm yết token mới theo nhu cầu thị trường. Chính nhờ cơ chế này mà số lượng token trên nền tảng Hyperliquid được kiểm soát hợp lý, ưu tiên chọn lọc những dự án chất lượng tốt để niêm yết.

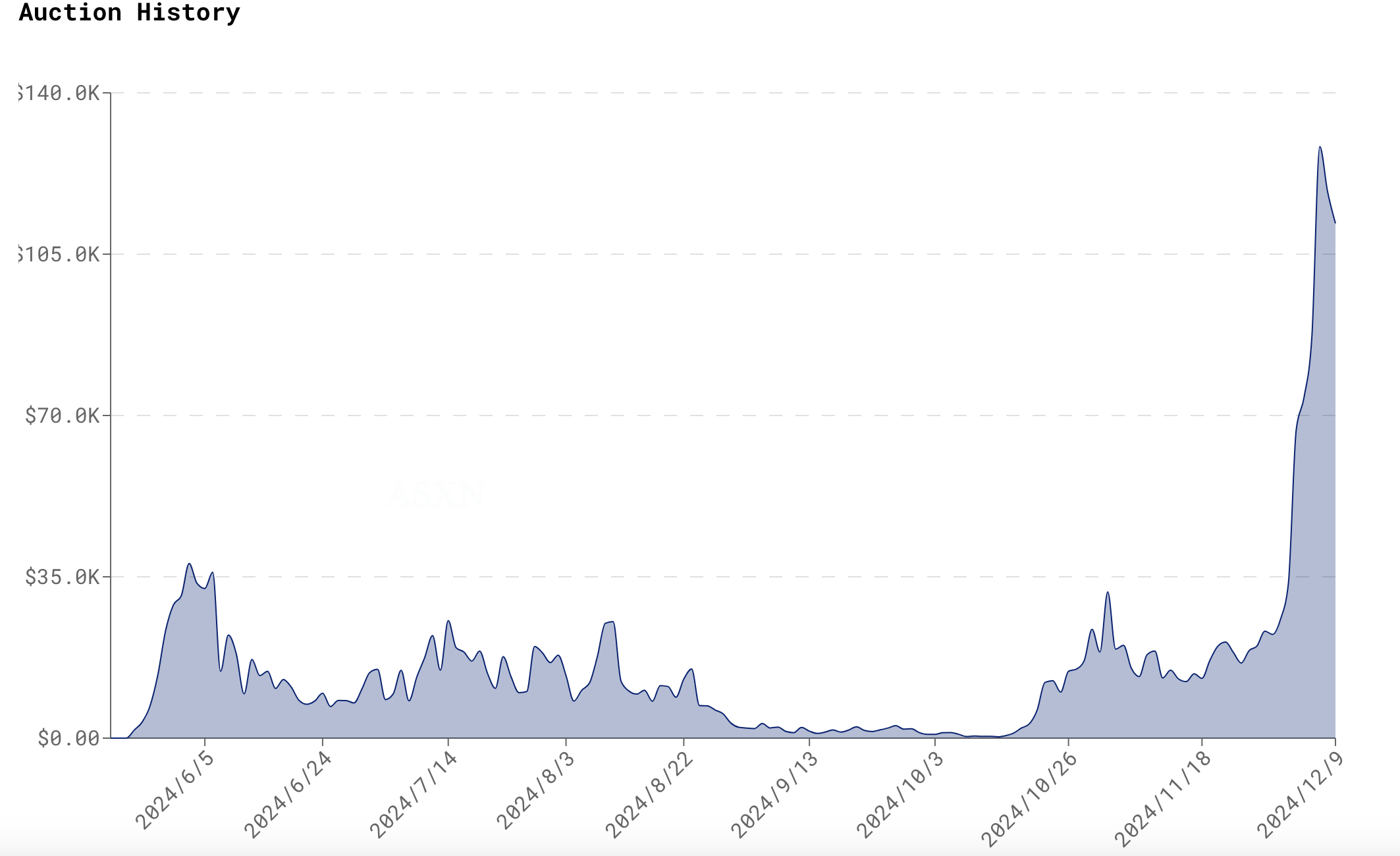

Xét theo lịch sử đấu giá, dữ liệu ASXN cho thấy tính đến ngày 10 tháng 12, kể từ tháng 5 năm nay Hyperliquid đã tổ chức hơn 150 phiên đấu giá. Về giá đấu giá, đợt airdrop của Hyperliquid trở thành bước ngoặt quan trọng: giá đấu giá trước tháng 12 chủ yếu dưới 25.000 USD, thậm chí có lúc lên tới hàng triệu USD, phần lớn mã token tham gia là các loại tiền MEME như PEPE, TRUMP, FUN, LADY và WAGMI... Nhưng trong tháng này, giá đấu giá tăng mạnh: ngoài SOLV, SHEEP đạt khoảng 112.000 USD, BUBZ khoảng 118.000 USD, GENES khoảng 87.000 USD... Điều này cho thấy rõ ràng nhu cầu và sự quan tâm của thị trường đối với Hyperliquid đã tăng đáng kể sau làn sóng airdrop.

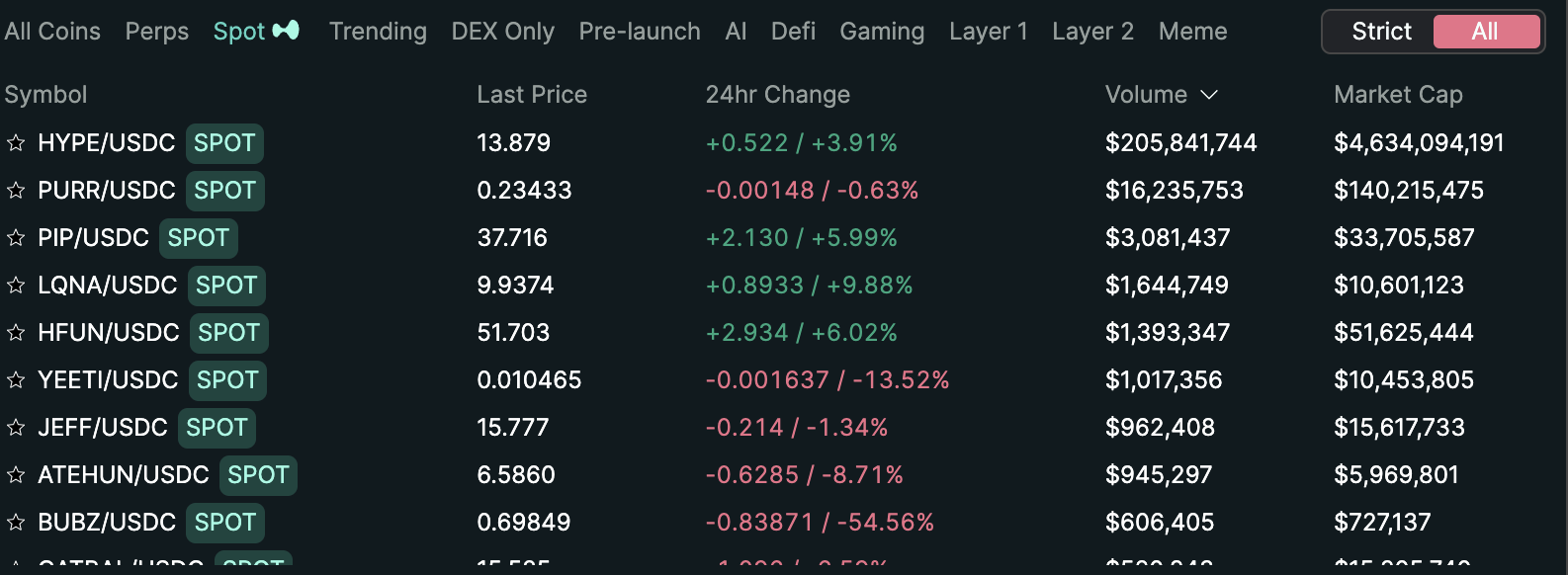

Tuy nhiên, xét về thanh khoản của hàng trăm token HIP-1 đã niêm yết, phần lớn tập trung ở một số ít dự án. Dữ liệu giao dịch Hyperliquid cho thấy, tính đến ngày 10 tháng 12, nền tảng đã niêm yết hàng trăm token HIP-1 với khối lượng giao dịch tích lũy 24 giờ gần nhất đạt khoảng 240 triệu USD. Trong đó, riêng token HYPE của Hyperliquid chiếm tới 85,9% tổng khối lượng giao dịch, dự án MEME đầu ngành PURR chiếm hơn 6,7%, còn lại các dự án khác cộng lại chỉ chiếm 7,4%. Điều này liên quan đến định hướng phát triển chủ yếu của Hyperliquid là giao dịch phái sinh, còn thị trường giao ngay chỉ hình thành rõ nét sau khi trào lưu MEME nổi lên.

"So với CEX, hiện tại số lượng token giao ngay thực sự có thể giao dịch trên Hyperliquid rất ít. Nếu có dự án lớn nào giành được vị trí niêm yết giao ngay trên Hyperliquid thông qua đấu giá, đó thực sự là liên minh mạnh mẽ. Là một sàn giao dịch on-chain, chúng tôi mong muốn ngày càng có thêm nhiều dự án chất lượng cao tham gia niêm yết hoặc ra mắt thông qua hình thức đấu giá; nguồn vốn USDC trên nền tảng cũng sẽ tập trung hơn vào việc炒作 các tài sản mới niêm yết," @defioasis, nhà phân tích của Wu Shuo Blockchain nhận định gần đây.

Sau airdrop, nhiều chỉ số nổi bật - có thể trở thành đối thủ cạnh tranh trong việc niêm yết?

Với hiệu suất thị trường ấn tượng và chiến lược niêm yết sáng tạo, Hyperliquid có thể trở thành một trong những lựa chọn hàng đầu cho các đơn vị muốn niêm yết.

Một mặt, hiệu ứng tạo giàu từ airdrop và đà tăng giá liên tiếp của token trở thành phương thức marketing tốt nhất. Khi nhiệt độ dự án tăng vọt, Hyperliquid cũng ghi nhận hiệu suất mạnh mẽ trên nhiều chỉ số.

Xét về biểu hiện giá token, trái ngược với xu hướng chung là "mở cao rồi lao dốc" sau airdrop ở nhiều dự án, FDV (giá trị pha loãng hoàn toàn) của token HYPE thuộc Hyperliquid lại liên tục tăng vọt. Dữ liệu CoinGecko cho thấy vốn hóa lưu hành của HYPE từng chạm mốc 4,96 tỷ USD, hiện đã điều chỉnh nhẹ, trong khi FDV hiện tại đạt 13,21 tỷ USD, đỉnh điểm từng lên tới 14,85 tỷ USD.

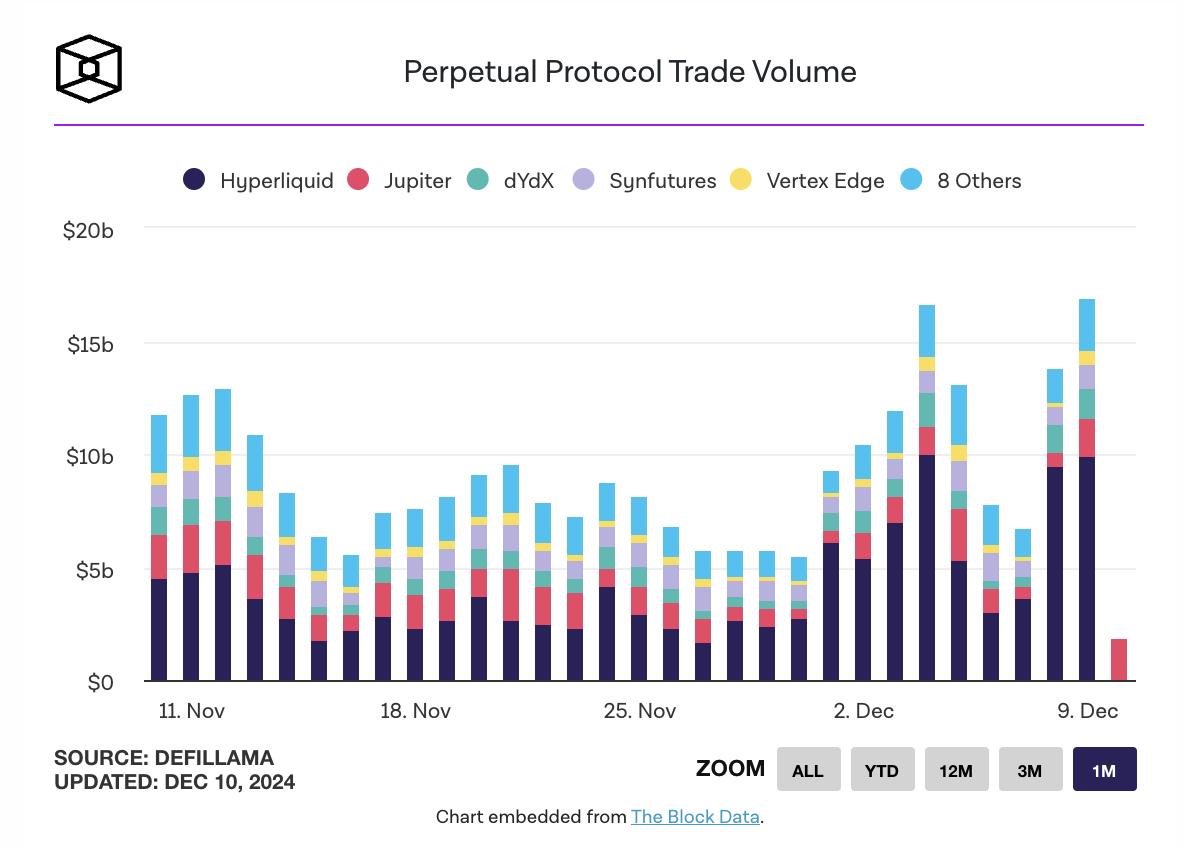

Đồng thời, Hyperliquid đang nắm giữ lợi thế cạnh tranh mạnh trong phân khúc DEX phái sinh. Theo thống kê của The Block ngày 9 tháng 12, khối lượng giao dịch trong ngày của Hyperliquid đạt 9,89 tỷ USD, chiếm 58,4% toàn phân khúc (khoảng 16,92 tỷ USD).

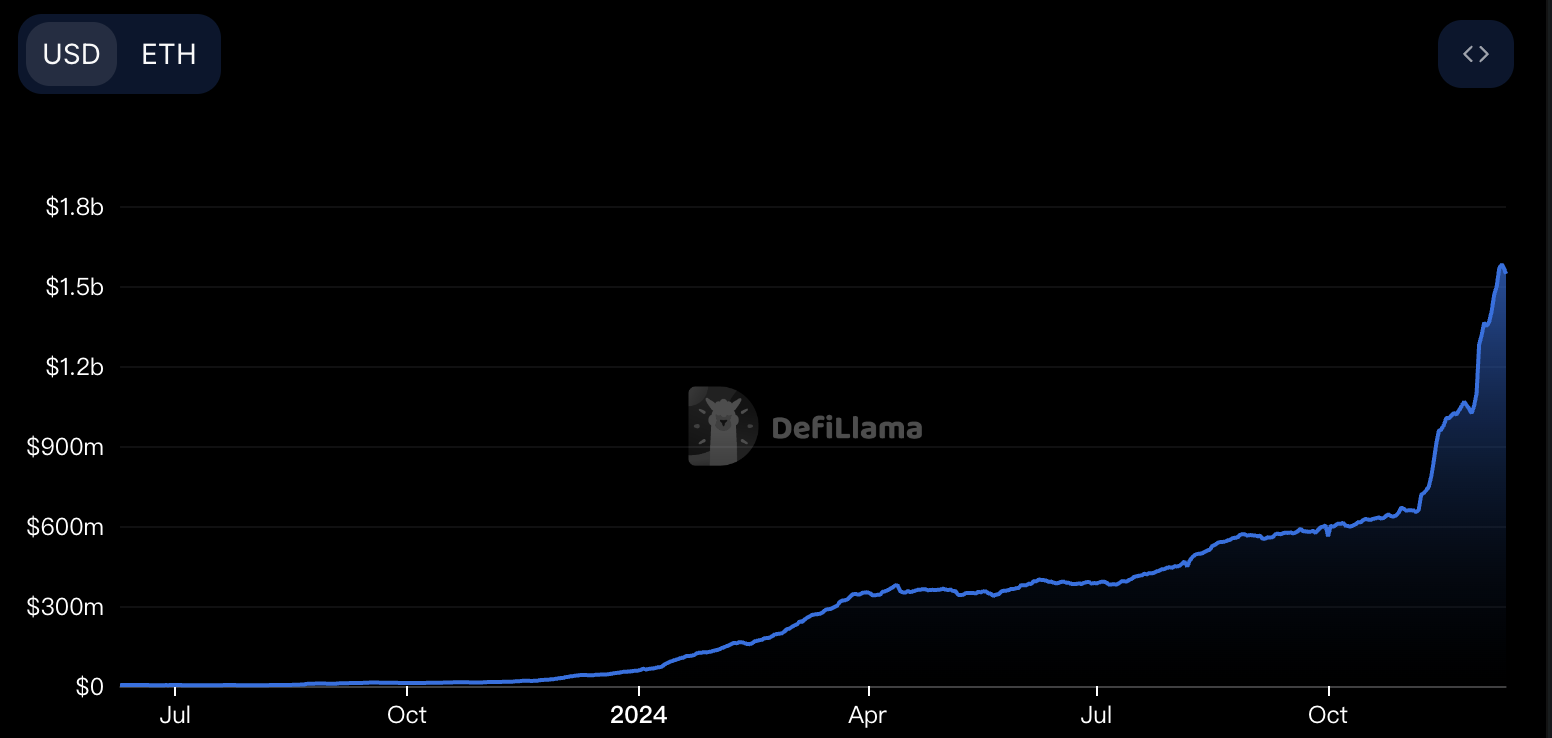

Bên cạnh đó, Hyperliquid còn tích lũy được lượng tài sản đáng kể. Theo DeFiLlama, tính đến ngày 10 tháng 12, TVL của Hyperliquid Bridge đạt 1,54 tỷ USD. Với quy mô bể tài sản khổng lồ như vậy, nếu Hyperliquid niêm yết thêm nhiều dự án chất lượng, tiềm năng giao dịch có thể được giải phóng sâu hơn nữa.

Ngoài ra, xét về khả năng thu hút vốn, Hyperliquid thể hiện sức mạnh sinh lời mạnh mẽ. Theo nghiên cứu của @stevenyuntcap từ Yunt Capital, doanh thu của Hyperliquid bao gồm: phí đấu giá niêm yết tức thì, lợi nhuận/thua lỗ từ nhà tạo lập thị trường HLP và phí nền tảng. Hai khoản đầu là thông tin công khai, nhưng đội ngũ gần đây mới giải thích rõ nguồn thu thứ ba. Dựa trên đó có thể ước tính doanh thu từ đầu năm đến nay của Hyperliquid là 44 triệu USD. Khi HYPE ra mắt, nhóm phát triển dùng ví Assistance Fund (AF) mua HYPE trên thị trường; giả sử nhóm không có nhiều ví AF USDC, lợi nhuận/lỗ tích lũy từ đầu năm đến nay của ví AF USDC là 52 triệu USD. Như vậy, cộng lại 44 triệu USD từ HLP và 52 triệu USD từ AF USDC, tổng doanh thu từ đầu năm đến nay của Hyperliquid đạt khoảng 96 triệu USD, vượt qua Lido để trở thành dự án tiền mã hóa kiếm tiền nhiều thứ 9 trong năm 2024.

Tất cả những con số trên đều cho thấy sức hút và năng lực cạnh tranh của Hyperliquid trên thị trường.

Mặt khác, cơ chế niêm yết của Hyperliquid minh bạch và công bằng hơn. Ai cũng biết tranh cãi về phí niêm yết đã tồn tại lâu nay, mới đây cả Binance và Coinbase cũng vướng vào tranh luận rộng rãi trong giới vì vấn đề này, các bên có quan điểm trái chiều rõ rệt.

Quan điểm phản đối cho rằng, phí niêm yết leo thang không ngừng chắc chắn gây gánh nặng kinh tế lớn cho sự phát triển ban đầu của dự án, buộc họ phải hy sinh tiềm năng phát triển dài hạn, ảnh hưởng tiêu cực đến sức khỏe của toàn bộ hệ sinh thái. Arthur Hayes từng tiết lộ trong bài viết của mình rằng, các CEX hàng đầu như Binance thu tới 8% tổng lượng cung token làm phí niêm yết, trong khi phần lớn CEX khác thu từ 250.000 đến 500.000 USD, thường thanh toán bằng stablecoin. Ông cho rằng việc CEX thu phí niêm yết không có gì sai, bởi các nền tảng này đã đầu tư rất nhiều để xây dựng cơ sở người dùng, cần thu hồi vốn. Tuy nhiên, với vai trò là cố vấn hay holder, nếu dự án tặng token cho CEX thay vì dành cho người dùng, điều này sẽ làm tổn hại tiềm năng tương lai của dự án và ảnh hưởng tiêu cực đến giá giao dịch token.

Trong khi đó, quan điểm ủng hộ cho rằng phí niêm yết là một phần hoạt động vận hành của sàn giao dịch và có thể là công cụ hiệu quả để sàng lọc chất lượng dự án. Việc thu phí giúp sàn đảm bảo vận hành bền vững, đồng thời đảm bảo các dự án niêm yết có đủ năng lực tài chính và được thị trường công nhận, từ đó giảm thiểu sự xuất hiện của các dự án kém chất lượng, duy trì trật tự và sự phát triển lành mạnh của thị trường.

Về vấn đề này, Jocy, đối tác của IOSG từng đăng bài nêu vài đề xuất: thứ nhất, sàn giao dịch cần tăng cường minh bạch thông tin và áp dụng biện pháp xử phạt nghiêm khắc với các dự án có vấn đề; thứ hai, cần tách biệt lợi ích giữa các bộ phận để tránh xung đột lợi ích; cuối cùng, phải thực hiện thẩm định kỹ lưỡng, đảm bảo quá trình ra quyết định đa dạng hóa, nói "không" với mọi hình thức gian lận dự án.

Ngoài sàn giao dịch, bản thân dự án cũng không nên phụ thuộc vào việc niêm yết CEX, mà cần dựa nhiều hơn vào sự tham gia của người dùng và sự công nhận của thị trường. Ví dụ, CZ, người sáng lập Binance, gần đây từng nói: "Chúng ta nên nỗ lực giảm các cuộc 'tấn công báo giá' (quote attacks) trong ngành. Bitcoin chưa từng trả bất kỳ phí niêm yết nào. Hãy tập trung vào dự án, chứ không phải sàn giao dịch." Arthur Hayes cho rằng vấn đề lớn nhất hiện nay trong phát hành token là giá khởi điểm quá cao. Vì vậy, dù CEX nào giành được quyền niêm yết đầu tiên, gần như cũng khó thực hiện một đợt phát hành thành công. Đồng thời, đối với những dự án chỉ mải mê chạy theo niêm yết CEX, bán token cho sàn chỉ làm được một lần, nhưng hiệu ứng vòng xoáy tích cực do tăng sự tham gia của người dùng sẽ mang lại lợi ích lâu dài. Nhà nghiên cứu tiền mã hóa 0xLoki cũng từng viết: "Đánh sắt phải nóng", dự án đủ tốt thì sàn nào cũng sẵn sàng niêm yết. Nếu phải chấp nhận điều khoản cực kỳ khắc nghiệt để lên sàn, cần tự hỏi lại động cơ của đội ngũ phát triển: Dự án thực sự tốt đến vậy sao? Mục đích thật sự của việc niêm yết là gì? Chi phí cuối cùng ai sẽ gánh chịu?

Tóm lại, tranh cãi về phí niêm yết thực chất xoay quanh tính minh bạch, công bằng của khoản phí và tiềm năng phát triển bền vững của dự án. So với quy trình niêm yết CEX với chi phí cao và thiếu minh bạch, cơ chế đấu giá niêm yết của Hyperliquid có thể giảm chi phí niêm yết, nâng cao công bằng thị trường, từ đó đảm bảo tài sản trên nền tảng có giá trị và tiềm năng thị trường cao hơn. Đồng thời, việc Hyperliquid hoàn trả phí niêm yết về cộng đồng cũng tạo động lực khuyến khích nhiều người dùng tham gia giao dịch hơn.

Tổng kết lại, trong môi trường thị trường hiện tại, làm thế nào để cân bằng giữa phí niêm yết và sự phát triển dài hạn của dự án đã trở thành vấn đề cốt lõi cấp thiết mà ngành cần suy ngẫm và giải quyết.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News