Chiến lược "phát hành trái phiếu để mua tiền mã hóa" không đổi, tại sao phần bù của MSTR lại tăng vọt đột ngột?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiến lược "phát hành trái phiếu để mua tiền mã hóa" không đổi, tại sao phần bù của MSTR lại tăng vọt đột ngột?

Phát hành thêm với mức giá cao hơn, "bán càng nhiều càng đắt", chính là mã số gian lận của MSTR.

Tác giả: CMed

Trong vài ngày qua, cả thị trường chứng khoán Mỹ và thị trường tiền mã hóa đều bị MSTR làm chói mắt. Trong đợt tăng giá mới nhất của Bitcoin, MSTR không chỉ dẫn đầu tăng trưởng mà còn duy trì mức chiết khấu tăng dần so với Bitcoin trong một thời gian sau đó, giá cổ phiếu từ mức 120 USD cách đây một hai tuần đã vọt lên 247 USD hiện tại.

Về sự tăng vọt của MSTR, phần lớn các phân tích thị trường vẫn giải thích theo hướng "đòn bẩy Bitcoin". Tuy nhiên, điều này dường như không thể lý giải được tại sao MSTR lại đột ngột tăng mạnh mức chiết khấu khi cơ bản kinh doanh "phát hành trái phiếu để mua coin" không thay đổi. Rốt cuộc, MicroStrategy đã mua Bitcoin nhiều năm nay rồi, chưa từng thấy mức chiết khấu tăng cao đến vậy.

Thực tế, đợt tăng mạnh gần đây của MSTR ngoài yếu tố "phát hành trái phiếu mua coin", còn phải kể đến một vũ khí bí mật khác của MicroStrategy – thứ vũ khí này không chỉ ảnh hưởng sâu sắc đến cơ bản kinh doanh của MSTR, mà thậm chí còn được nhiều nhà phân tích gọi là "máy in tiền vô hạn" của MicroStrategy, khiến cho MSTR “bán càng nhiều thì càng có giá trị”.

Đòn bẩy Bitcoin? Vấn đề cũ kỹ rồi

MicroStrategy, một công ty chuyên về phần mềm trí tuệ kinh doanh, từ năm 2020 đã thực hiện chiến lược táo bạo: huy động vốn thông qua phát hành trái phiếu để mua Bitcoin. Chiến lược này bắt đầu từ tháng 8/2020, khi công ty tuyên bố chuyển đổi 250 triệu USD quỹ dự trữ tài sản thành Bitcoin. Động lực phía sau chiến lược này chủ yếu nhằm đối phó với những thách thức vĩ mô toàn cầu như tỷ suất sinh lời bằng tiền mặt giảm, đồng đô la mất giá, v.v.

Để mở rộng quy mô nắm giữ Bitcoin, trong những năm trước MicroStrategy đã huy động vốn trên thị trường vốn thông qua việc phát hành một số trái phiếu dài hạn. Các trái phiếu này thường có kỳ hạn dài, đa số đáo hạn vào năm 2027-2028, một số thậm chí là trái phiếu không lãi suất. Điều này giúp công ty duy trì chi phí huy động vốn thấp trong vài năm tới, đồng thời nhanh chóng sử dụng số vốn huy động được để mua Bitcoin, bổ sung trực tiếp vào bảng cân đối kế toán của công ty.

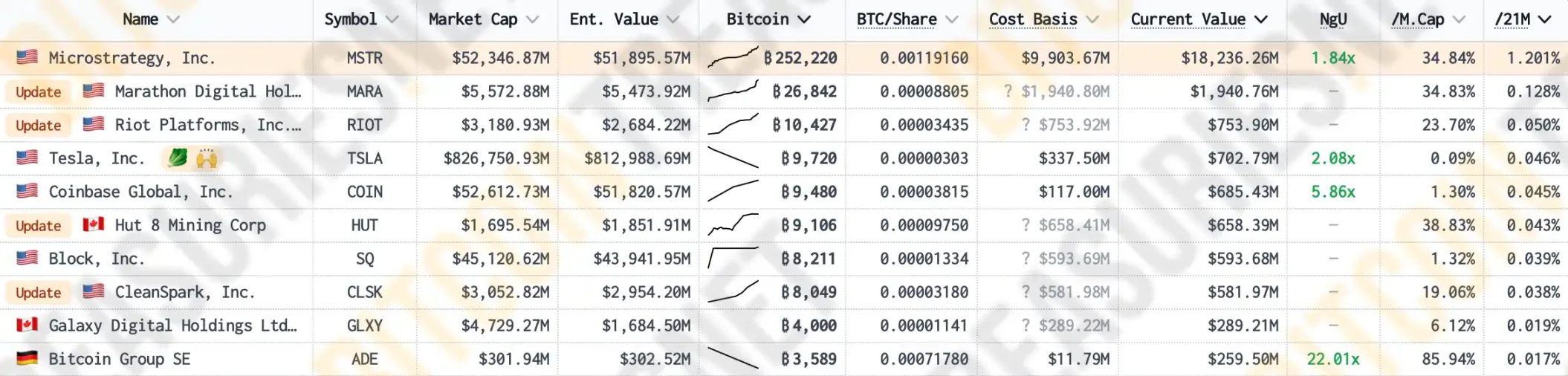

Theo thống kê dữ liệu từ Bitcoin Treasuries, đến nay MicroStrategy đã sở hữu lượng Bitcoin chiếm 1,2% tổng cung lưu hành, là công ty đại chúng nắm giữ nhiều Bitcoin nhất thế giới, vượt xa các doanh nghiệp khai thác Bitcoin như Marathon, Riot hay sàn giao dịch tiền mã hóa hàng đầu Coinbase – những đơn vị hoạt động "nguyên bản mã hóa" hơn về mặt nghiệp vụ.

Thông qua việc huy động vốn bằng trái phiếu, MSTR liên tục tăng mua Bitcoin, hành động này không chỉ gia tăng lượng Bitcoin trong bảng cân đối kế toán mà còn tạo lực đẩy rõ rệt lên giá Bitcoin. Khi tỷ trọng Bitcoin trong danh mục tài sản của MSTR ngày càng cao, mối tương quan tích cực giữa giá cổ phiếu công ty và giá Bitcoin càng được tăng cường. Theo MSTR Tracker, hệ số tương quan giữa giá cổ phiếu MSTR và giá Bitcoin gần đây đã tăng vọt lên 0,365, lập kỷ lục mới.

Mối liên hệ này khiến các nhà đầu tư khi lạc quan về Bitcoin cũng sẵn sàng mua cổ phiếu MSTR, từ đó thúc đẩy thêm giá trị vốn hóa của công ty. Tất nhiên, trải qua 4 năm kiểm nghiệm thị trường và thời gian, hiệu ứng "đòn bẩy Bitcoin" của MSTR đã trở thành chủ đề bàn tán quá nhiều lần. Mỗi khi giá MSTR tăng, người ta luôn dùng logic "phát hành trái phiếu mua coin" để giải thích.

Tuy nhiên, trong đợt biến động gần đây của Bitcoin, giá thị trường của MSTR không chỉ tăng sớm hơn Bitcoin mà còn duy trì mức chiết khấu ngày càng cao so với Bitcoin trong một thời gian sau đó. Điều này khiến không ít nhà đầu tư bối rối: rõ ràng cơ bản kinh doanh không thay đổi, tại sao mức chiết khấu lại tăng vọt?

Phát hành chiết khấu: "Bán càng nhiều càng có giá trị", đoạn mã gian lận của MSTR

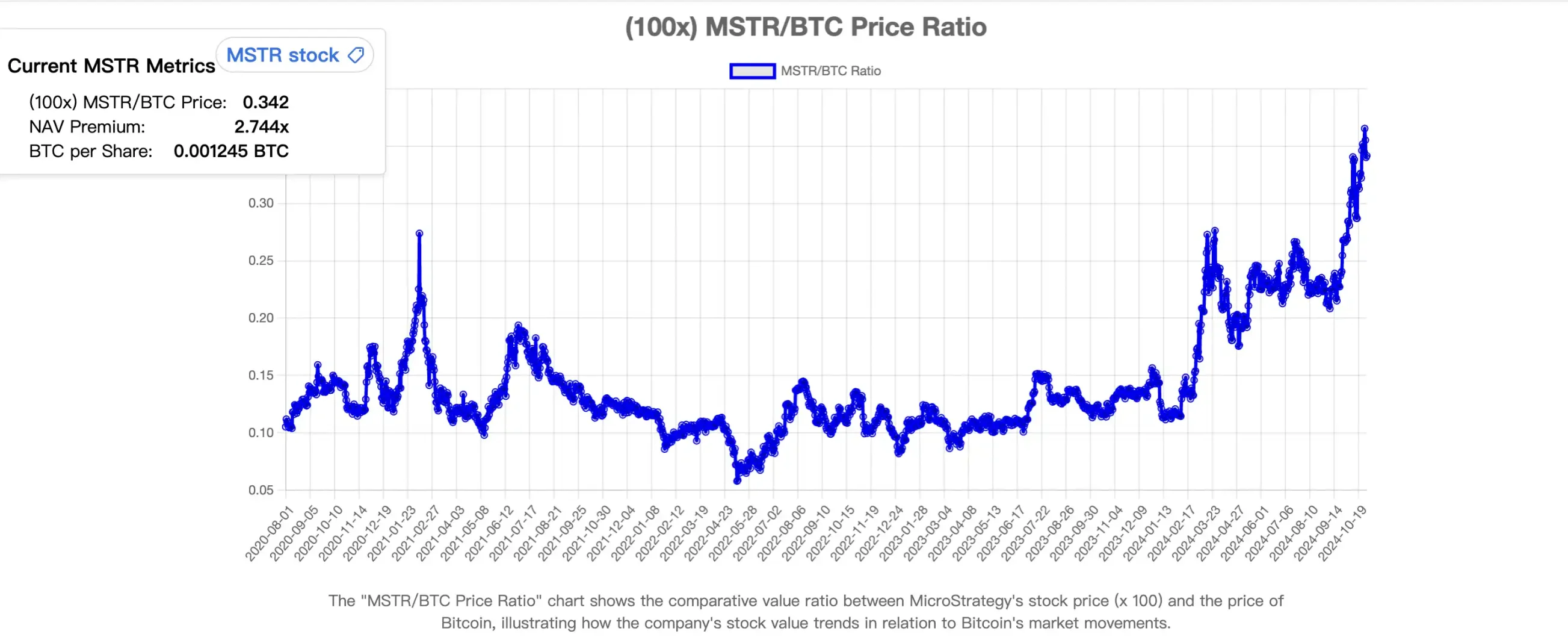

Trước tiên, hãy cùng xem xét mức chiết khấu hiện tại của MSTR thực sự phi thường đến đâu. Theo MSTR Tracker, mức chiết khấu của MSTR so với Bitcoin từng tăng mạnh một lần vào khoảng tháng 2 đến tháng 3 đầu năm nay, từ 0,95 nhanh chóng tăng lên 2,43 rồi hạ xuống khoảng 1,65. Lần tăng mạnh thứ hai bắt đầu vào thời điểm trước khi giá Bitcoin tăng gần đây, từ mức 1,84 tăng lên đỉnh 3,04, hiện đang duy trì ở mức khoảng 2,8.

Có thể thấy rằng mặc dù MicroStrategy đã tích lũy Bitcoin trong suốt 4 năm qua, nhưng mức chiết khấu NAV (Giá trị tài sản ròng) của nó không có sự tăng trưởng rõ rệt, mà phần lớn thời gian duy trì trạng thái 1:1.

Vậy nguyên nhân nào khiến mức chiết khấu của MSTR tăng vọt? Liệu cơ bản kinh doanh "phát hành trái phiếu mua coin" của MicroStrategy có thay đổi?

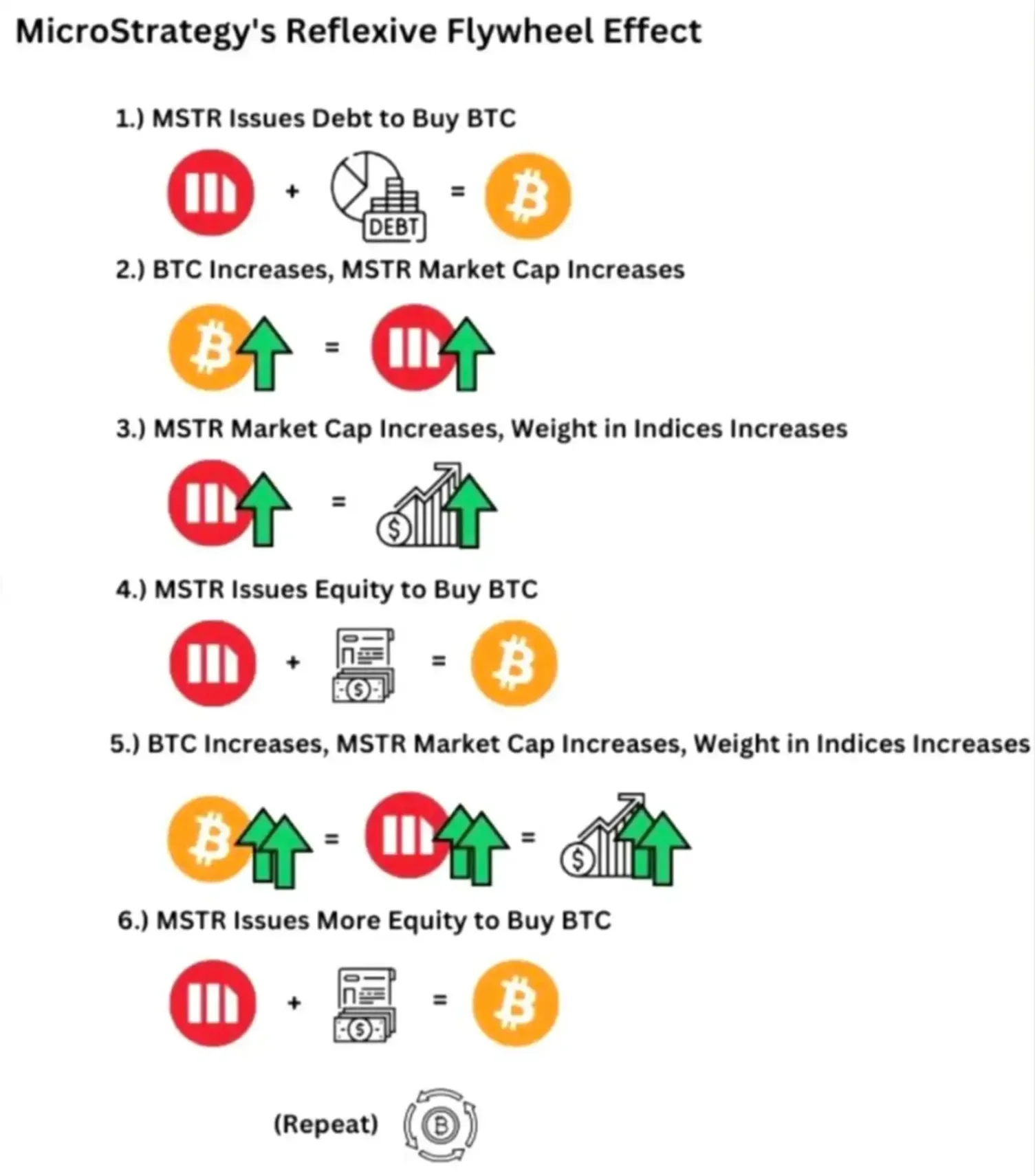

Câu trả lời là: Có. Thay đổi cơ bản này được gọi là "phát hành chiết khấu". Từ giữa cuối năm ngoái, MicroStrategy đã áp dụng một phương pháp mua coin mới, tức là thông qua việc tăng phát và bán cổ phiếu MSTR của chính mình để mua thêm Bitcoin. Nghe sơ qua, chiến lược "bán cổ phiếu mua coin" này dường như rất ngu ngốc, không chỉ có thể làm tổn thương giá cổ phiếu mà thậm chí còn có thể đe dọa định vị thị trường "đòn bẩy Bitcoin" của MSTR.

Tuy nhiên, khi bạn phân tích kỹ chuỗi logic, sẽ nhận ra mô hình "bán cổ phiếu mua coin" mới này thực chất là vòng xoáy siêu cấp của MSTR, cũng chính là "máy in tiền vô hạn" của MicroStrategy.

Trước hết cần giải thích khái niệm "chiết khấu giá trị tài sản ròng" (NAV). Vì MSTR nắm giữ lượng lớn Bitcoin thông qua phát hành trái phiếu, và thị trường có kỳ vọng mạnh mẽ về việc giá Bitcoin sẽ tăng trong tương lai, nên giá trị cổ phiếu MSTR thường cao hơn giá trị Bitcoin mà nó nắm giữ. Mức chênh lệch này được gọi là "chiết khấu giá trị tài sản ròng", phản ánh kỳ vọng của thị trường về việc công ty sẽ mở rộng danh mục nắm giữ Bitcoin trong tương lai, và trở thành điểm tựa để MSTR tiếp tục tăng phát cổ phiếu nhằm mua thêm Bitcoin.

Mặt khác, khi giá Bitcoin tăng, vốn hóa thị trường của MicroStrategy cũng tăng theo, điều này buộc các quỹ chỉ số phải tăng mua MSTR do cân nhắc trọng số, từ đó thúc đẩy thêm giá và vốn hóa của công ty.

Lúc này, nhờ có "chiết khấu giá trị tài sản ròng", MSTR có thể thực hiện thao tác "phát hành chiết khấu". Bằng cách liên tục tăng phát cổ phiếu để thu thêm vốn mua Bitcoin, thúc đẩy giá Bitcoin tăng; giá Bitcoin tăng lại tiếp tục nâng cao vốn hóa và năng lực huy động vốn của công ty, khiến vòng lặp này có thể tiếp diễn liên tục. Chiến lược này tạo ra một "hiệu ứng vòng xoáy phản chiếu" (Reflexive Flywheel Effect).

Điểm tinh tế nhất trong "hiệu ứng vòng xoáy phản chiếu" của MicroStrategy là: việc tăng phát cổ phiếu không những không gây ảnh hưởng tiêu cực đến giá MSTR mà ngược lại còn khiến MSTR trở nên có giá trị hơn.

Khi MicroStrategy tăng phát cổ phiếu để mua Bitcoin, cổ phiếu mới phát hành thường được giao dịch ở mức giá cao hơn giá trị tài sản ròng. Nhờ mức chiết khấu này, mỗi khi MicroStrategy bán một cổ phiếu MSTR, họ có thể mua được nhiều Bitcoin hơn lượng Bitcoin thực sự được đại diện bởi cổ phiếu đó.

Ví dụ minh họa: tính theo hệ số tương quan giữa MSTR và Bitcoin, trong mỗi cổ phiếu MSTR, 36% giá trị tượng trưng cho lượng Bitcoin được công ty bảo lãnh. Trong điều kiện không có chiết khấu, khi MicroStrategy bán cổ phiếu MSTR, họ chỉ có thể đổi được 36% lượng Bitcoin trên thị trường. Tuy nhiên hiện tại, mức chiết khấu của MSTR so với Bitcoin là khoảng 2,74, nghĩa là cứ mỗi cổ phiếu MSTR bán ra, họ có thể đổi được khoảng 98% lượng Bitcoin.

Điều này có nghĩa là công ty có thể dùng vốn cao hơn giá trị ròng của Bitcoin để tăng mua Bitcoin, từ đó mở rộng quy mô nắm giữ Bitcoin trên bảng cân đối kế toán. Cốt lõi của chiến lược này nằm ở chỗ, MSTR thông qua huy động vốn với mức chiết khấu cao, đã đẩy nhanh tốc độ và quy mô tăng mua Bitcoin, tốc độ này vượt xa so với giai đoạn "phát hành trái phiếu mua coin" trước đây.

Sau khi vòng xoáy hình thành, MSTR với vốn hóa ngày càng cao đã được đưa vào phạm vi đầu tư của các chỉ số chứng khoán Mỹ, thu hút thêm dòng vốn mới, tạo ra mức chiết khấu giá trị tài sản ròng ngày càng cao. Một phần nguyên nhân khiến MSTR và BTC tách biệt trong quý III cũng là do thị trường đã định giá trước khả năng MSTR được đưa vào chỉ số Nasdaq 100, kéo theo lượng lớn dòng vốn thụ động đổ vào.

Các nhà đầu tư chỉ số chứng khoán Mỹ sẽ "bị buộc" phải đầu tư vào công ty MSTR, quay lại vòng xoáy phản chiếu, tạo ra mức chiết khấu giá trị tài sản ròng lớn hơn, giúp MSTR huy động được nhiều vốn hơn để mua thêm Bitcoin, thúc đẩy giá Bitcoin tăng, nâng cao kỳ vọng lạc quan của thị trường đối với MSTR, trọng số của công ty trong chỉ số có thể tăng lên, kích hoạt nhu cầu mua thêm từ các quỹ chỉ số, tạo thành một vòng phản hồi tích cực tự củng cố, tổng thể hình thành "vòng xoáy áp lực mua chỉ số".

Xét về dài hạn, số lượng BTC mà mỗi cổ đông nắm giữ một cổ phiếu MSTR ngày càng tăng, điều này không chỉ nâng cao nhận thức của thị trường về vị thế của MSTR như một "công cụ đầu tư thay thế Bitcoin", mà còn cải thiện kỳ vọng định giá đối với MSTR.

"Sẽ có thêm nhiều MSTR trên thị trường chứng khoán Mỹ"

Trong vài tuần qua, CEO Michael Saylor của MicroStrategy trở nên ngày càng nổi bật, liên tục kêu gọi trên các podcast và chương trình tin tức rằng "sẽ có thêm nhiều MSTR trên thị trường chứng khoán Mỹ", "cơ chế của MSTR thực sự giống như 'lỗi máy in tiền vô hạn'".

Saylor cho rằng mô hình "vòng xoáy phản chiếu" của MSTR có tiềm năng vận hành vốn mạnh mẽ, mô hình này không chỉ có thể liên tục tích lũy Bitcoin mà còn duy trì tăng trưởng thông qua huy động vốn và tăng giá cổ phiếu, thể hiện cách thức một công ty đại chúng tận dụng chiết khấu tài sản và năng lực huy động vốn trên thị trường vốn để thực hiện mở rộng dài hạn. Mô hình này không đơn thuần là chiến lược "mua và nắm giữ" truyền thống, mà là cách chủ động tận dụng lợi thế thị trường vốn để mở rộng bảng cân đối kế toán. Cơ chế này có thể trở thành hình mẫu để các công ty khác học tập, đặc biệt trong các ngành đòi hỏi nhiều nguồn lực hoặc vốn. Trên thực tế, đã xuất hiện nhiều công ty bắt chước MSTR trong việc vận hành một phần tài sản theo cách này.

Hiện tại, mô hình nghe có vẻ như "chân trái đạp chân phải" này dường như khá khả thi. Theo thống kê dữ liệu hiện tại, MSTR chỉ cần dùng 1 USD để mua Bitcoin thì phải phát hành thêm 2,713 USD cổ phiếu. Nhiều người cho rằng ông ấy đang dùng đòn bẩy cao để đầu cơ Bitcoin, từ đó "vượt trội" đáng kể so với Bitcoin, nhưng thực tế tình trạng sức khỏe của MSTR rất tốt, theo ước tính, chỉ khi giá Bitcoin giảm xuống dưới 700 USD/coin thì MSTR mới có nguy cơ bị thanh lý.

Hiện tại, cơ chế này dường như vẫn đang vận hành ổn định, MSTR tiếp tục tăng mua BTC. Tuy nhiên, khi cơ chế này được áp dụng ngày càng phổ biến, chắc chắn sẽ khiến các chỉ số chứng khoán Mỹ chịu ảnh hưởng ngày càng lớn từ tài sản mã hóa và các công cụ phái sinh liên quan. Cơ chế này như một sợi dây thừng, buộc chặt thị trường tiền mã hóa và thị trường chứng khoán Mỹ lại với nhau, mang đến những thay đổi sâu sắc cho thị trường. Với thị trường tiền mã hóa, rõ ràng là đã thu hút lượng lớn thanh khoản tràn ra từ thị trường chứng khoán Mỹ (chủ yếu được BTC tiếp nhận), còn với thị trường chứng khoán Mỹ, có vẻ như rủi ro biến động đã gia tăng.

Theo tầm nhìn của Sailor (người sáng lập MSTR), đến năm 2050, giá Bitcoin sẽ đạt 500.000 USD/coin, và ông hy vọng lúc đó MSTR sẽ trở thành một công ty trị giá nghìn tỷ USD, đóng vai trò tốt hơn trong việc thúc đẩy tiền mã hóa thấm sâu hơn vào đời sống con người. Liệu mô hình nghe có vẻ như "Ponzi hoàn hảo" này có thể vận hành đến thời điểm đó hay không, có lẽ cần thị trường trong tương lai kiểm chứng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News