Vạch trần các mô hình trò chơi "labyrinth" phổ biến trong mô hình kinh tế token, minh bạch cấu trúc phân bổ mới là giải pháp đúng đắn

Tuyển chọn TechFlowTuyển chọn TechFlow

Vạch trần các mô hình trò chơi "labyrinth" phổ biến trong mô hình kinh tế token, minh bạch cấu trúc phân bổ mới là giải pháp đúng đắn

Ưu tiên đảm bảo tính minh bạch.

Tác giả: 0xLouisT

Biên dịch: TechFlow

Loạt bài về Kinh tế học Token

Trong thần thoại, mê cung được xây dựng để giam giữ Minotaur – sinh vật đáng sợ với thân người và đầu bò. Vua Minos, vì quá sợ hãi Minotaur, đã nhờ thợ thủ công thiên tài Daedalus thiết kế một mê cung phức tạp đến mức không ai có thể thoát ra. Tuy nhiên, khi hoàng tử Athens là Theseus giết chết Minotaur dưới sự giúp đỡ của Daedalus, Minos vô cùng tức giận. Ông nhốt Daedalus và con trai ông, Icarus, vào chính mê cung mà họ từng tạo ra như một hình phạt.

Mặc dù lòng tự phụ của Icarus dẫn đến bi kịch, thì chính Daedalus mới là người quyết định số phận của họ – nếu không có ông, Icarus đã chẳng bị mắc kẹt. Câu chuyện này giống hệt các giao dịch token ẩn giấu phổ biến trong chu kỳ tiền mã hóa hiện nay. Trong bài viết này, tôi sẽ vén bức màn những giao dịch kiểu này – những cấu trúc mê cung do các bên nội bộ (như Daedalus) thiết kế tinh vi, khiến cho các dự án (như Icarus) bị định đoạt thất bại từ trước.

Giao dịch Token cửa hậu (Backdoor Token Deals) là gì?

Các token có FDV cao đang trở thành chủ đề nóng, với nhiều tranh luận về tính bền vững và tác động của chúng. Tuy nhiên, trong các cuộc thảo luận đó, một góc khuất thường bị bỏ qua: các giao dịch token cửa hậu. Những giao dịch này được thực hiện ngầm giữa một số ít nhà tham gia thị trường thông qua hợp đồng ngoài chuỗi và các thỏa thuận phụ trợ, thường bị che giấu và gần như không thể phát hiện trên chuỗi. Nếu bạn không phải là người trong cuộc, bạn có thể sẽ chẳng bao giờ biết đến sự tồn tại của chúng.

Trong bài viết gần đây của mình, @cobie đã đưa ra khái niệm "định giá ma", chỉ ra rằng việc khám phá giá thực sự hiện nay đang diễn ra trên các thị trường riêng tư. Dựa trên điều đó, tôi muốn giới thiệu khái niệm kinh tế học token ma, nhằm minh họa cách mà kinh tế học token trên chuỗi có thể bóp méo và phản ánh sai lệch thực tế kinh tế học token ngoài chuỗi. Những gì bạn thấy trên chuỗi có vẻ như là "bảng vốn" thật của token, nhưng thực tế lại gây hiểu lầm; phiên bản ma ngoài chuỗi mới là biểu hiện chính xác.

Dù có nhiều loại giao dịch token, tôi nhận thấy một số mô hình phổ biến:

-

Phân bổ cố vấn: Các nhà đầu tư nhận thêm token nhờ cung cấp dịch vụ tư vấn, thường được xếp vào phân bổ đội ngũ hoặc cố vấn. Trên thực tế, đây thường là cách để nhà đầu tư giảm chi phí mà không cần đóng góp nhiều lời khuyên thực chất. Tôi từng thấy phân bổ cố vấn lên tới gấp năm lần khoản đầu tư ban đầu, làm giảm hiệu quả chi phí thực tế của họ tới 80% so với định giá chính thức.

-

Phân bổ làm thị trường: Một phần nguồn cung token được giữ lại để thực hiện hoạt động làm thị trường trên các sàn giao dịch tập trung (CEX), nhằm tăng thanh khoản. Tuy nhiên, khi nhà tạo lập thị trường đồng thời cũng là nhà đầu tư của dự án, sẽ nảy sinh xung đột lợi ích. Họ có thể dùng lượng token từ phân bổ này để phòng hộ rủi ro đối với các token bị khóa.

-

Liệt kê trên CEX: Để được niêm yết trên các CEX hàng đầu như Binance hay Bybit, các dự án phải trả phí tiếp thị và niêm yết. Nếu nhà đầu tư hỗ trợ hoàn tất việc niêm yết, họ có thể nhận thêm phí hiệu suất (lên tới 3% tổng cung). @CryptoHayes gần đây đã đăng một bài chi tiết chỉ ra rằng các khoản phí này có thể lên tới 16% tổng nguồn cung token.

-

Thuê TVL: Các cá voi hoặc tổ chức cung cấp thanh khoản thường được hưởng lợi suất độc quyền cao hơn. Người dùng thông thường có thể hài lòng với APY 20%, nhưng một số cá voi thông qua các thỏa thuận riêng với quỹ dự án, âm thầm nhận được lợi suất 30%. Việc này có thể tích cực và cần thiết để đảm bảo thanh khoản ban đầu, nhưng các giao dịch như vậy phải được công bố rõ ràng với cộng đồng trong kinh tế học token.

-

Vòng OTC: Dù phổ biến và không nhất thiết có hại, các vòng OTC thường thiếu minh bạch do điều khoản ít được tiết lộ. Tác động lớn nhất đến từ các vòng KOL, giống như chất xúc tác đẩy giá token. Một số dự án L1 hàng đầu (không nêu tên cụ thể) gần đây đã áp dụng chiến lược này. Các KOL Twitter lớn nhận được các gói giao dịch token hấp dẫn với mức chiết khấu sâu (khoảng 50%) và thời gian khóa ngắn (phân bổ tuyến tính trong sáu tháng), nhằm khuyến khích họ quảng bá token như "kẻ giết [L1] tiếp theo". Nếu còn nghi ngờ, hãy tham khảo bản dịch thuật KOL tiện lợi này để nhìn thấu sự thật.

-

Bán phần thưởng staking đã mở khóa: Từ năm 2017, nhiều mạng PoS cho phép nhà đầu tư staking các token đã thuộc sở hữu đồng thời thu thập phần thưởng chưa thuộc sở hữu. Nếu các phần thưởng này được mở khóa sớm, nhà đầu tư ban đầu có thể thu lợi nhanh hơn. @gtx360ti và @0xSisyphus gần đây đã chỉ ra ví dụ từ Celestia và Eigen.

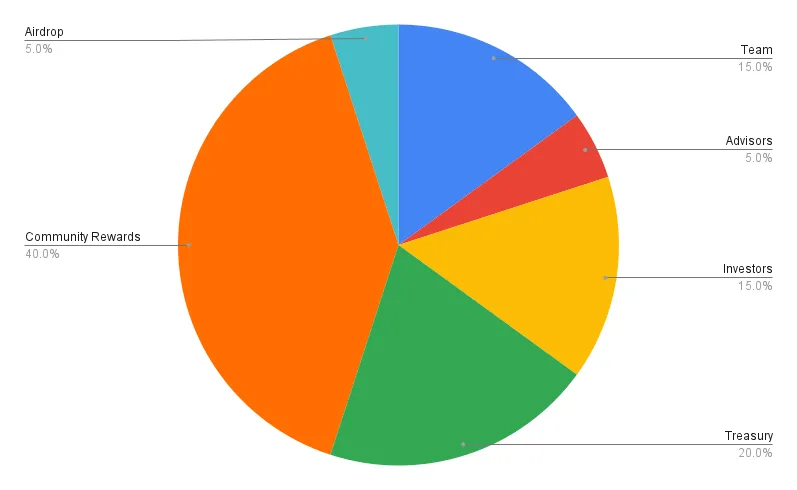

Những giao dịch token này dẫn đến kinh tế học "ma". Là thành viên cộng đồng, bạn có thể nhìn thấy biểu đồ kinh tế học token như bên dưới và cảm thấy nó cân bằng, minh bạch (biểu đồ và dữ liệu chỉ mang tính tham khảo).

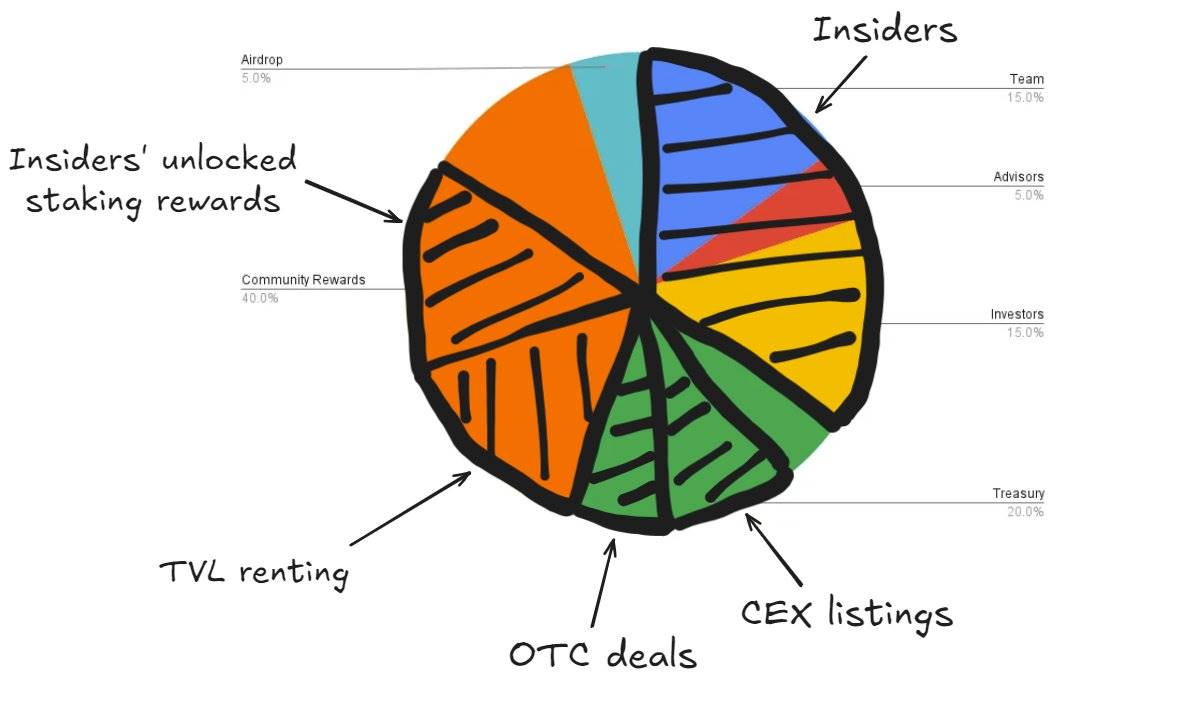

Nhưng nếu ta vén lớp bề mặt, phơi bày các giao dịch ma ẩn giấu, thì kinh tế học thực sự sẽ trông như biểu đồ tròn này – nơi phần dành cho cộng đồng gần như chẳng còn lại gì.

Giống như Daedalus là người tự thiết kế nhà tù cho chính mình, những thỏa thuận này đã định đoạt số phận của nhiều token. Những người nội bộ nhốt dự án của họ trong mê cung các giao dịch thiếu minh bạch, khiến giá trị token bị rò rỉ theo mọi hướng.

Chúng ta đã đi đến bước này như thế nào?

Cũng như hầu hết các vấn đề phi hiệu quả thị trường, vấn đề này bắt nguồn từ sự mất cân bằng nghiêm trọng giữa cung và cầu.

Do làn sóng đầu tư mạo hiểm năm 2021/2022, một lượng lớn dự án đổ vào thị trường. Nhiều dự án chờ đợi hơn ba năm mới ra mắt token, nhưng giờ đây tất cả đều dồn vào một thị trường cạnh tranh khốc liệt, tranh giành TVL và sự chú ý trong bối cảnh thị trường lạnh lẽo hơn nhiều. Thời điểm hiện tại không còn là năm 2021 nữa.

Cầu thị trường không đáp ứng nổi cung. Không đủ người mua để tiêu hóa lượng lớn token mới lên sàn. Tương tự, không phải giao thức nào cũng thu hút được vốn để gửi TVL, khiến TVL trở thành tài nguyên khan hiếm và được săn đón. Nhiều dự án không tìm được sự phù hợp sản phẩm - thị trường (PMF) tự nhiên, mà lại sa vào cái bẫy sử dụng quá mức động lực token để thổi phồng nhân tạo các KPI, nhằm khỏa lấp sự thiếu hấp dẫn bền vững.

Hiện tại, thị trường riêng tư là sân chơi chính. Khi nhà đầu tư bán lẻ rút lui, phần lớn các quỹ VC khó đạt được lợi nhuận đáng kể. Lợi nhuận bị thu hẹp buộc họ phải tạo lợi nhuận thông qua các giao dịch token thay vì lựa chọn tài sản.

Phân phối token vẫn là một vấn đề lớn. Do rào cản pháp lý, gần như không thể phân phối token cho nhà đầu tư bán lẻ, các đội ngũ có rất ít lựa chọn, chủ yếu dựa vào airdrop hoặc động lực thanh khoản. Nếu bạn là đội ngũ đang cố gắng giải quyết bài toán phân phối token qua ICO hoặc phương pháp khác, hãy liên hệ với chúng tôi.

Tóm tắt

Việc sử dụng token để thúc đẩy các bên liên quan và tăng tốc phát triển dự án về bản chất không có gì sai – đó có thể là một công cụ mạnh mẽ. Vấn đề thực sự nằm ở sự thiếu hoàn toàn minh bạch trên chuỗi trong kinh tế học token.

Dưới đây là một số đề xuất then chốt để các nhà sáng lập tiền mã hóa có thể nâng cao tính minh bạch:

-

Không nên phân bổ token cố vấn cho VC: Nhà đầu tư nên mang lại giá trị đầy đủ cho công ty mà không cần thêm phân bổ cố vấn. Nếu nhà đầu tư cần thêm token để đầu tư, có lẽ họ chưa tin tưởng vào dự án. Bạn thực sự muốn những người như vậy nằm trong danh sách cổ đông của mình sao?

-

Dịch vụ tạo lập thị trường đã trở thành hàng hóa: Dịch vụ này hiện đã chuẩn hóa và nên được cung cấp với mức giá hợp lý. Không cần phải trả phí cao. Để giúp các nhà sáng lập hiểu rõ hơn lĩnh vực này, tôi đã biên soạn một hướng dẫn.

-

Không nên lẫn lộn gây quỹ với các hoạt động vận hành không liên quan: Trong giai đoạn gây quỹ, hãy tập trung tìm kiếm các nhà đầu tư và vốn có thể mang lại giá trị gia tăng cho công ty. Tránh thảo luận về nhà tạo lập thị trường hay airdrop trong giai đoạn này – đừng ký kết thỏa thuận sớm cho những vấn đề này.

-

Tăng cường minh bạch trên chuỗi: Kinh tế học token trên chuỗi phải phản ánh trung thực tình trạng phân bổ token. Trong giai đoạn ban đầu, hãy phân bổ token minh bạch vào các ví khác nhau để phản ánh đúng biểu đồ kinh tế học token của bạn. Ví dụ, đảm bảo có sáu ví chính đại diện cho phân bổ đội ngũ, cố vấn, nhà đầu tư, v.v. Chủ động liên hệ các đội ngũ sau:

-

@etherscan, @ArkhamIntel và @nansen_ai: đánh dấu tất cả các ví liên quan.

-

@Tokenomist_ai: cung cấp lịch trình归属.

-

@coingecko và @CoinMarketCap: đảm bảo tính chính xác của nguồn cung lưu hành và FDV.

-

Nếu bạn là L1/L2/appchain, hãy đảm bảo trình duyệt khối riêng của bạn trực quan và dễ sử dụng cho người dùng.

-

Sử dụng hợp đồng vesting trên chuỗi: Đối với đội ngũ, nhà đầu tư, OTC hay bất kỳ dạng vesting nào, hãy đảm bảo việc này được thực hiện minh bạch và tự động hóa trên chuỗi thông qua hợp đồng thông minh.

-

Khóa phần thưởng staking của nội bộ: Nếu cho phép staking các token bị khóa, ít nhất hãy đảm bảo phần thưởng staking cũng bị khóa theo. Có thể tham khảo quan điểm của tôi về thực hành này.

-

Tập trung vào sản phẩm, bỏ qua niêm yết CEX: Đừng quá chú trọng vào việc lên sàn Binance – điều đó sẽ không giải quyết vấn đề hay cải thiện cơ bản của bạn. Hãy lấy @pendle_fi làm ví dụ: họ giao dịch trên DEX nhiều năm, đạt được PMF, rồi mới dễ dàng lên Binance. Hãy tập trung phát triển sản phẩm và xây dựng cộng đồng. Một khi cơ bản vững chắc, CEX sẽ tự tìm đến bạn với điều kiện tốt hơn.

-

Không tùy tiện dùng động lực token trừ khi thực sự cần: Nếu bạn phát token quá dễ dãi, điều đó có thể cho thấy chiến lược hay mô hình kinh doanh của bạn đang có vấn đề. Token là tài nguyên có giá trị, cần được sử dụng thận trọng cho các mục tiêu cụ thể. Chúng có thể là công cụ tăng trưởng, nhưng không phải giải pháp dài hạn. Khi lên kế hoạch động lực token, hãy tự hỏi:

-

Tôi mong muốn đạt được mục tiêu định lượng cụ thể nào thông qua các token này?

-

Khi ngừng động lực, chỉ số này sẽ thay đổi thế nào?

Nếu bạn nghĩ rằng kết quả sẽ giảm 50% hoặc hơn khi dừng động lực, thì kế hoạch động lực token của bạn có vấn đề.

Nếu chỉ rút ra một điểm then chốt duy nhất từ bài viết này, đó là: ưu tiên tính minh bạch.

Tôi không ở đây để đổ lỗi cho ai. Mục tiêu của tôi là khơi mào một cuộc thảo luận thực sự nhằm thúc đẩy minh bạch và giảm thiểu các giao dịch token giả tạo. Tôi tin chắc rằng điều này sẽ làm cho lĩnh vực này mạnh mẽ hơn theo thời gian.

Hãy theo dõi phần tiếp theo trong loạt bài kinh tế học token của tôi, nơi tôi sẽ đi sâu vào hướng dẫn tổng hợp và khung xếp hạng về kinh tế học token.

Hãy cùng nhau làm cho kinh tế học token trở nên minh bạch trở lại, và thoát khỏi mê cung của Daedalus.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News