Báo cáo VISA | Giải mã cạnh tranh giữa các cường quốc: Tiền ổn định đang thâm nhập vào nền kinh tế toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo VISA | Giải mã cạnh tranh giữa các cường quốc: Tiền ổn định đang thâm nhập vào nền kinh tế toàn cầu

Vào tháng 9 năm 2024, VISA đã công bố một báo cáo về stablecoin, phân tích sâu về mức độ thâm nhập của stablecoin tại các thị trường mới nổi.

Biên dịch: Viện Nghiên cứu Blockchain TreeGraph

Nguồn: TreeGraph Blockchain

Gần đây, tiền ổn định (stablecoin) đang dần thấm sâu vào nền kinh tế toàn cầu, đặc biệt thể hiện đà tăng trưởng mạnh mẽ tại các thị trường mới nổi. Báo cáo mới nhất của VISA cho thấy, với tư cách là phương tiện hoặc hình thức biểu đạt tiền tệ mới nhất, stablecoin ban đầu được dùng làm tài sản ký quỹ hoặc phương tiện trao đổi trong lĩnh vực tài sản mã hóa, nay đã lan rộng ra mọi mặt đời sống tài chính của người dùng thông thường. Ngày càng nhiều người dùng bán lẻ và tổ chức bắt đầu chấp nhận công nghệ mới này, thúc đẩy sự đổi mới sâu rộng hơn nữa trong hệ thống thanh toán toàn cầu.

Trong báo cáo, VISA kết hợp dữ liệu khảo sát từ người dùng tiền mã hóa ở năm nền kinh tế thị trường mới nổi then chốt (Brazil, Ấn Độ, Indonesia, Nigeria và Thổ Nhĩ Kỳ) với dữ liệu ước tính mới trên chuỗi, cùng phân tích định tính, để tạo nên bức tranh toàn cảnh về việc sử dụng stablecoin trên toàn thế giới. Báo cáo tập trung vào các mục đích sử dụng stablecoin ngoài lĩnh vực mã hóa như: chuyển tiền kiều hối, thanh toán xuyên biên giới, trả lương, thanh toán thương mại và chuyển khoản B2B.

Một, Tổng quan thị trường stablecoin

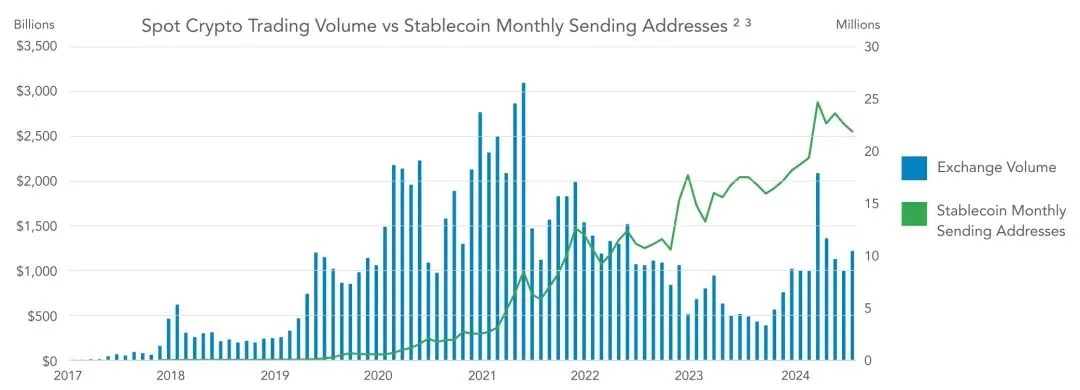

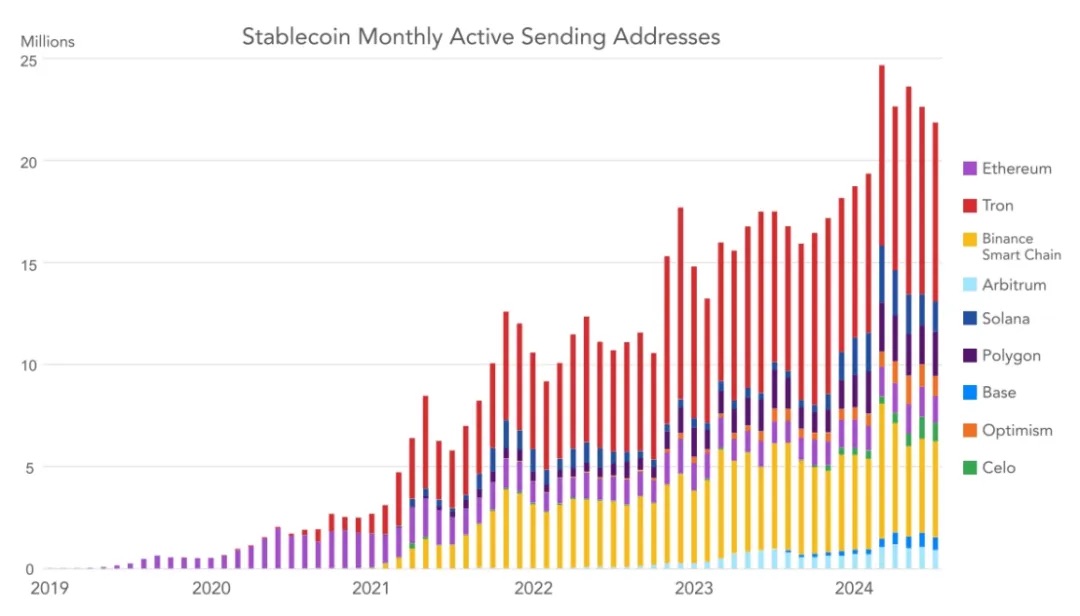

Stablecoin hiện là "ứng dụng killer" trong lĩnh vực mã hóa. Hiện nay, tổng giá trị stablecoin đang lưu hành trên thị trường vượt quá 160 tỷ USD, trong khi năm 2020 con số này chỉ vài tỷ USD. Mỗi tháng có hơn 20 triệu địa chỉ giao dịch stablecoin trên các blockchain công khai. Riêng nửa đầu năm 2024, giá trị thanh toán qua stablecoin đã vượt 2,6 nghìn tỷ USD. So với các hệ thống thanh toán hiện tại, stablecoin sở hữu những lợi thế rõ rệt: lập trình được trên chuỗi, khả năng kiểm toán cao, giao dịch tức thời là thanh toán xong, tự quản lý tài sản và khả năng tương tác liên chuỗi.

Mặc dù ban đầu stablecoin được các nhà giao dịch và sàn giao dịch tiền mã hóa dùng làm tài sản ký quỹ và phương tiện giao dịch tài sản, nhưng giờ đây chúng đã vượt ra khỏi phạm vi đó và được ứng dụng phổ biến trong nền kinh tế toàn cầu. Tại các thị trường mới nổi, việc sử dụng stablecoin trong thanh toán, thay thế tiền tệ và tiếp cận các sản phẩm sinh lời chất lượng cao đang ngày càng gia tăng.

Theo sự khác biệt giữa mức độ hoạt động của stablecoin và chu kỳ thị trường mã hóa, có thể thấy rõ ràng rằng việc sử dụng stablecoin không còn bó hẹp trong cộng đồng người dùng mã hóa và các tình huống giao dịch.

Các mục đích phi giao dịch của stablecoin đang không ngừng tăng lên, đặc biệt tại các thị trường mới nổi. Chúng được dùng để thay thế tiền tệ (để tránh biến động hoặc mất giá tiền nội tệ), thay thế tài khoản ngân hàng đô la Mỹ, thanh toán giữa doanh nghiệp và tiêu dùng, kiếm lợi nhuận từ các sản phẩm tài chính khác nhau và thanh toán thương mại. Stablecoin đặc biệt hấp dẫn tại các quốc gia có lạm phát cao hoặc hệ thống tài chính pháp định yếu kém, nơi dịch vụ ngân hàng bằng đô la Mỹ bị thiếu hụt hoặc khó tiếp cận.

Hai, Dữ liệu stablecoin trên chuỗi

2.1 Thị trường stablecoin tăng trưởng theo từng năm

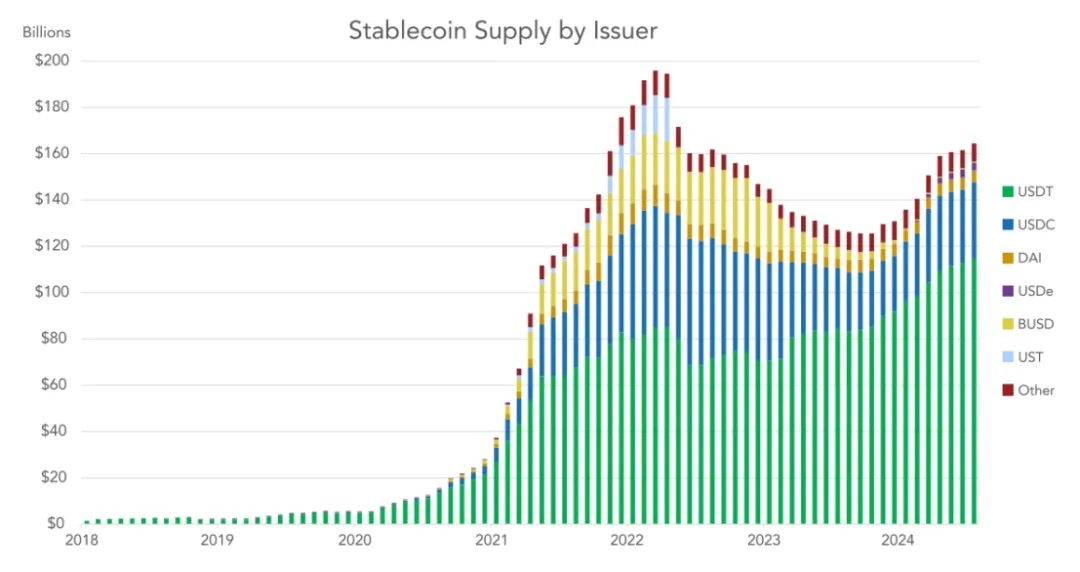

Từ năm 2017, tổng cung stablecoin đã tăng trưởng nhanh chóng. Khi đó, tổng lượng stablecoin lưu hành chưa đến 10 tỷ USD. Trước khi Terra UST sụp đổ và khủng hoảng tín dụng xảy ra, con số này đạt đỉnh vào tháng 3 năm 2022 với khoảng 192 tỷ USD. Khủng hoảng tín dụng đã kìm hãm lãi suất bản địa trong thị trường mã hóa, làm giảm khối lượng giao dịch và ảnh hưởng đến bảng cân đối kế toán của các công ty bản địa mã hóa. Sau khi khủng hoảng cơ bản lắng xuống, kể từ tháng 12 năm 2023, khi kỳ vọng Mỹ phê duyệt ETF Bitcoin ngày càng tăng, các tài sản mã hóa chính bắt đầu phục hồi và lượng cung stablecoin cũng bắt đầu khôi phục.

Trong vài tháng gần đây, khi các cơ quan quản lý lần lượt thông qua luật ổn định rõ ràng nhằm thu hút các bên phát hành, nhiều loại stablecoin mới đã liên tục xuất hiện. Một số khu vực hành pháp tích cực nhất trong việc xây dựng khung quản lý stablecoin bao gồm Liên minh châu Âu, Singapore, Dubai, Hồng Kông và Bermuda.

2.2 Dữ liệu đã hiệu chỉnh, điều chỉnh

Trong nghiên cứu này, VISA đã thực hiện khối lượng lớn công việc loại bỏ nhiễu và trùng lặp, cuối cùng đưa ra một ước tính giá trị thanh toán bảo thủ hơn. Dù lượng thanh toán đã điều chỉnh vẫn là con số khó ước lượng, VISA không coi ước tính của mình là chuẩn mực, nhưng tin rằng dữ liệu này vẫn sát thực tế.

Theo điều chỉnh của VISA, ước tính thận trọng cho thấy tổng giá trị thanh toán stablecoin cả năm 2023 là 3,7 nghìn tỷ USD, trong khi nửa đầu năm 2024 đạt 2,62 nghìn tỷ USD, dự kiến cả năm 2024 sẽ đạt 5,28 nghìn tỷ USD. Đáng chú ý, mặc dù năm 2022 và 2023 tài sản mã hóa bị bán tháo và khối lượng giao dịch giảm, lượng thanh toán stablecoin vẫn tăng trưởng ổn định qua các chu kỳ thị trường. Điều này một lần nữa chứng tỏ stablecoin đã thu hút một nhóm người dùng mới, những người không chỉ quan tâm đến việc dùng chúng để thanh toán giao dịch.

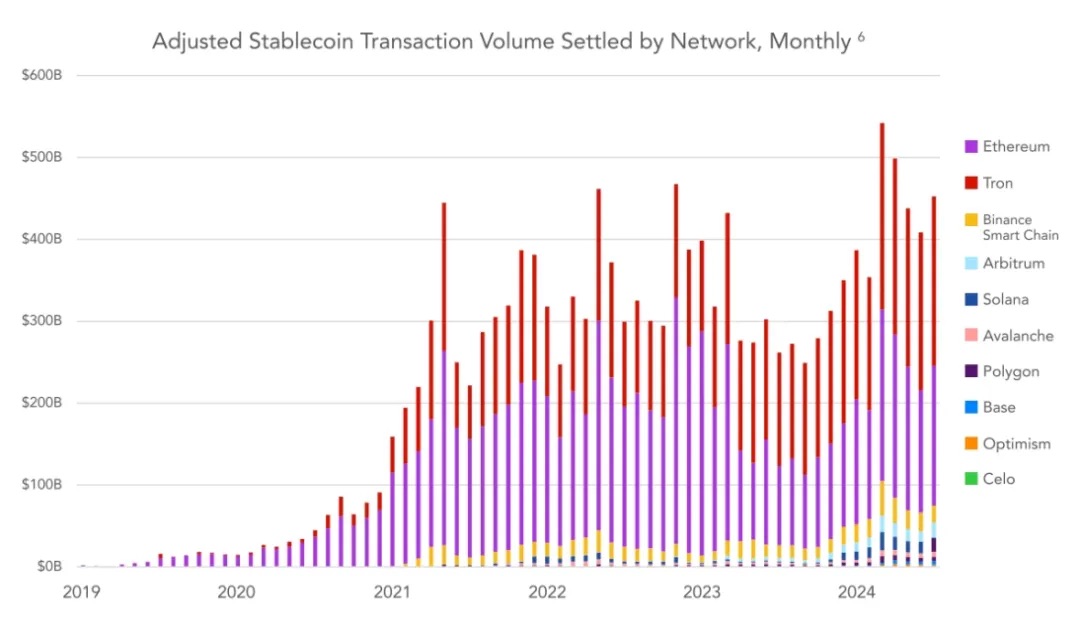

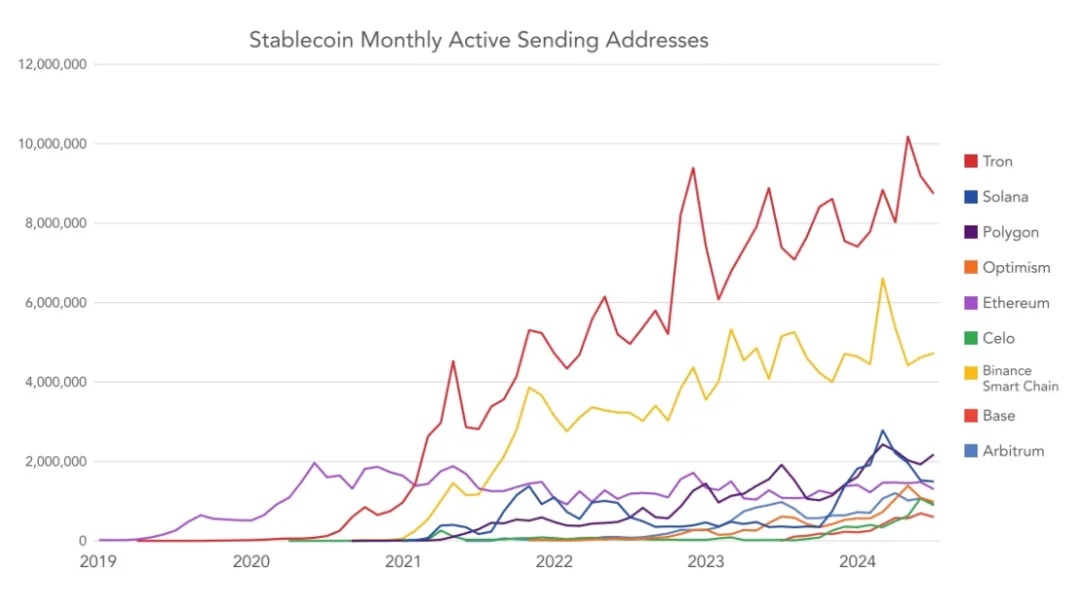

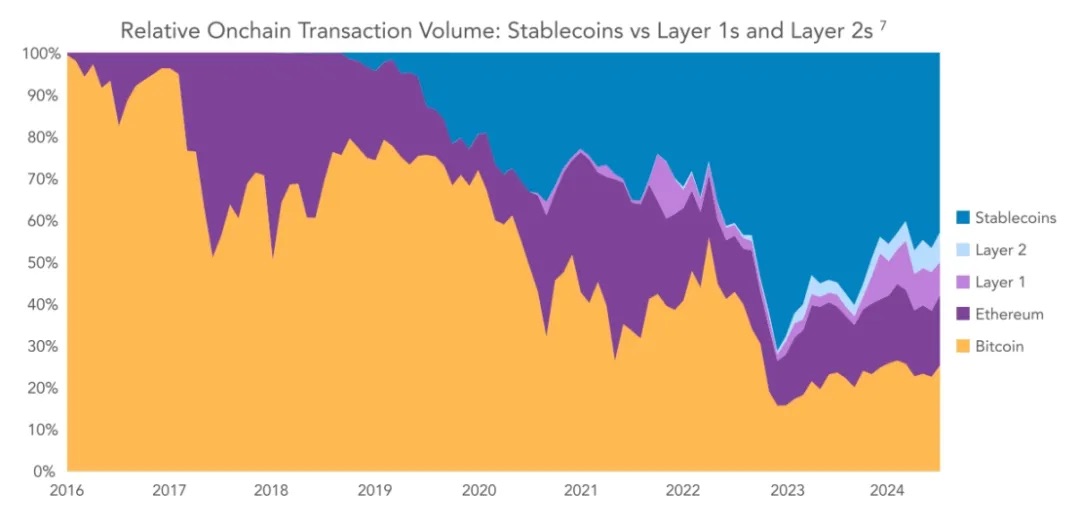

Sau khi loại bỏ nhiễu, tính đến tháng 6 năm 2024, các blockchain phổ biến nhất theo giá trị thanh toán lần lượt là: Ethereum, Tron, Arbitrum, Base, BSC và Solana.

Các blockchain chuyển khoản stablecoin phổ biến nhất là: Tron, BSC, Polygon, Solana và Ethereum.

2.3 Đôla hóa stablecoin

Khi so sánh giá trị thanh toán stablecoin với tài sản mã hóa bản địa, hiện tượng "đôla hóa blockchain" xuất hiện. Mặc dù nhìn lại lịch sử, Bitcoin và Ethereum từng là phương tiện giao dịch chủ yếu trên blockchain công khai, nhưng stablecoin — và gần như hoàn toàn là các stablecoin neo theo đô la Mỹ — đang chiếm ngày càng nhiều thị phần.

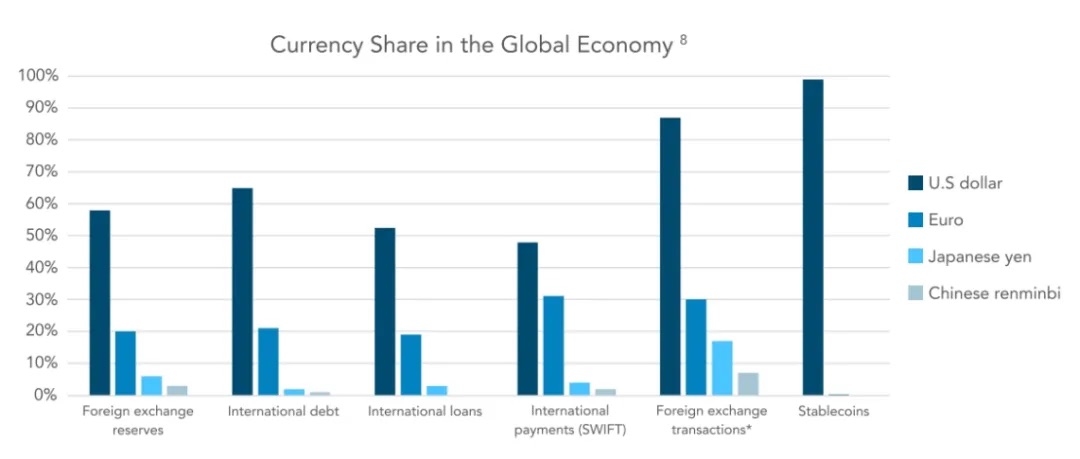

Hiện tại, stablecoin chiếm khoảng 50% tổng giá trị thanh toán trên blockchain công khai, từng đạt đỉnh 70%. Đồng tiền ổn định thứ hai phổ biến nhất là euro, tính đến tháng 6 năm 2024, lượng cung là 617 triệu USD, chiếm 0,38% toàn bộ thị trường stablecoin. Mặc dù tồn tại các stablecoin sử dụng đồng lira, đô la Singapore, yên Nhật và một số tiền pháp định khác, nhưng ngoại trừ đô la Mỹ và euro, không có đồng tiền nào có stablecoin neo theo vượt quá 100 triệu USD.

Ba, Báo cáo khảo sát thị trường mới nổi

VISA tiến hành khảo sát khoảng 500 người từ Nigeria, Indonesia, Thổ Nhĩ Kỳ, Brazil và Ấn Độ, tổng mẫu là 2.541 người trưởng thành. Mục đích của VISA là hiểu rõ hơn cách cá nhân người dùng tương tác với stablecoin.

Dữ liệu khảo sát cho thấy tỷ lệ sử dụng stablecoin không ngừng tăng, tần suất giao dịch tăng, tỷ lệ thâm nhập vào danh mục đầu tư tăng đáng kể, và cách sử dụng ngày càng đa dạng ngoài các tình huống giao dịch tiền mã hóa.

3.1 Các loại hình hoạt động stablecoin:

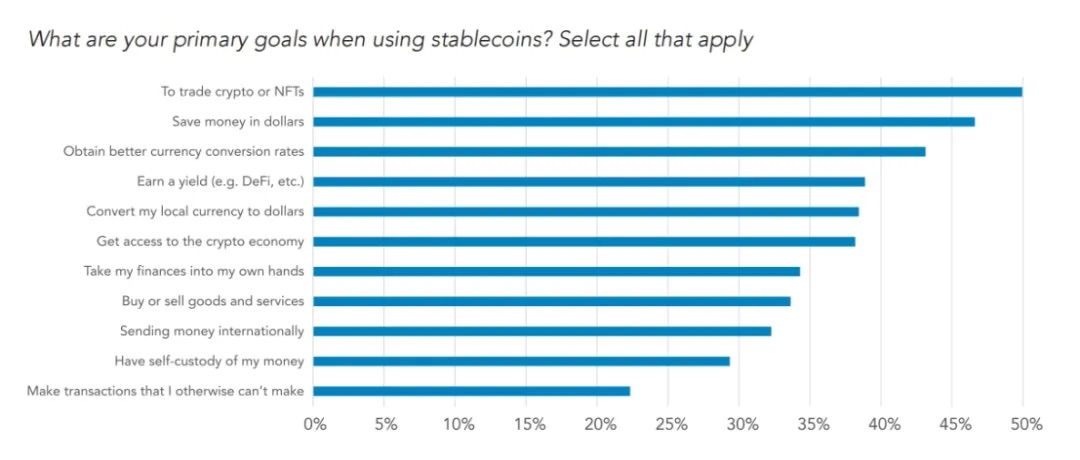

Trong mẫu khảo sát của VISA, mục đích sử dụng stablecoin phổ biến nhất vẫn là giao dịch tiền mã hóa hoặc NFT, nhưng các mục đích phi mã hóa khác cũng xếp ngay sau. Nhìn chung, 47% người được hỏi cho biết một trong những mục đích chính của họ là lưu trữ tiền dưới dạng đô la Mỹ, 43% nói đến việc có được tỷ giá hối đoái tốt hơn, 39% muốn kiếm lợi nhuận.

Kết quả rất rõ ràng: tại các quốc gia mà VISA khảo sát, các mục đích phi mã hóa chiếm phần lớn trong cách sử dụng stablecoin.

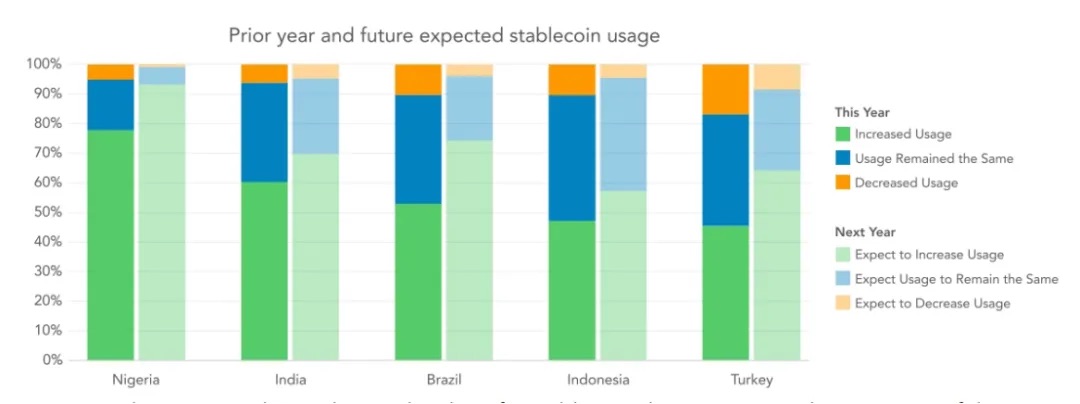

Cho đến nay, mục đích phổ biến nhất là trao đổi tiền tệ, tiếp theo là mua sắm và giao dịch xuyên biên giới. Đáng chú ý, đa số người được hỏi ở tất cả các quốc gia trong mẫu đều cho biết họ từng dùng stablecoin cho các tình huống ngoài giao dịch tiền mã hóa. Ở tất cả các nước được khảo sát, mức độ sử dụng stablecoin đều tăng theo thời gian. 57% người dùng báo cáo rằng việc sử dụng stablecoin của họ đã tăng trong năm qua, 72% cho rằng họ sẽ tăng sử dụng stablecoin trong tương lai.

3.2 Mức độ thâm nhập của stablecoin

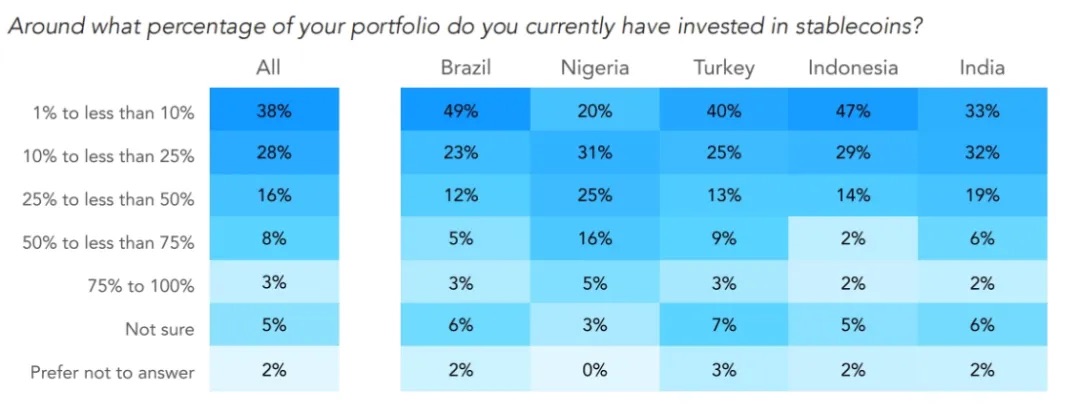

VISA cũng quan tâm đến tỷ lệ thâm nhập của stablecoin vào danh mục đầu tư của người dùng. Ở cấp độ quốc gia, tỷ lệ ở Nigeria cao rõ rệt so với các nước khác, tiếp theo là Thổ Nhĩ Kỳ và Ấn Độ. Trong mẫu người dùng Ấn Độ, những người giàu nhất cho biết tỷ lệ stablecoin trong danh mục đầu tư tài chính của họ cao hơn.

Kết quả theo quốc gia:

Khảo sát của VISA cho thấy, trong các quốc gia được khảo sát, người dùng Nigeria ưa thích stablecoin nhất – vượt xa các nước khác. Người dùng Nigeria có tần suất giao dịch cao nhất, tỷ lệ stablecoin trong danh mục đầu tư lớn nhất, báo cáo nhiều mục đích sử dụng phi giao dịch mã hóa nhất, và nhận thức về stablecoin cao nhất.

Thú vị là, mục đích chính khi dùng stablecoin của người dùng các nước có sự khác biệt. Trong toàn bộ mẫu, giao dịch tiền mã hóa là mục đích phổ biến nhất, nhưng ở cấp độ quốc gia thì khác nhau. Tại Thổ Nhĩ Kỳ, mục đích phổ biến nhất là kiếm lợi nhuận, tiếp theo là giao dịch tiền mã hóa; tại Indonesia, là có được tỷ giá hối đoái tốt hơn, rồi đến giao dịch tiền mã hóa và tiết kiệm đô la Mỹ; tại Nigeria, mục tiêu hàng đầu là tiết kiệm đô la Mỹ, tiếp theo là giao dịch tiền mã hóa và có được tỷ giá hối đoái tốt hơn.

Các quốc gia có mức độ sử dụng stablecoin sôi động nhất trong mẫu lần lượt là Nigeria, Ấn Độ, Indonesia, Thổ Nhĩ Kỳ và Brazil. Xếp theo tỷ lệ stablecoin trong danh mục đầu tư, Nigeria vẫn dẫn đầu, tiếp theo là Ấn Độ, Thổ Nhĩ Kỳ, Brazil và Indonesia.

Kết quả theo độ tuổi:

Nói chung, kết quả phân theo độ tuổi phù hợp với dự kiến: người trẻ dùng stablecoin nhiều hơn. Người trẻ có xu hướng thử nghiệm nhiều loại stablecoin khác nhau hơn và tỷ lệ stablecoin trong danh mục đầu tư tài chính tổng thể của họ cao hơn.

Mặc dù ở hầu hết các hạng mục sử dụng không có sự khác biệt đáng kể theo độ tuổi, nhưng so với người lớn tuổi, người trẻ có xu hướng dùng stablecoin để tiết kiệm đô la Mỹ, đổi tiền nội tệ sang đô la Mỹ hoặc tiếp cận nền kinh tế mã hóa nhiều hơn. Trong tất cả các trường hợp phi mã hóa, người trẻ dùng stablecoin với tỷ lệ cao hơn: thanh toán hàng hóa/dịch vụ, chuyển tiền kiều hối, nhận lương bằng stablecoin.

3.3 Ưa thích Tether (USDT)

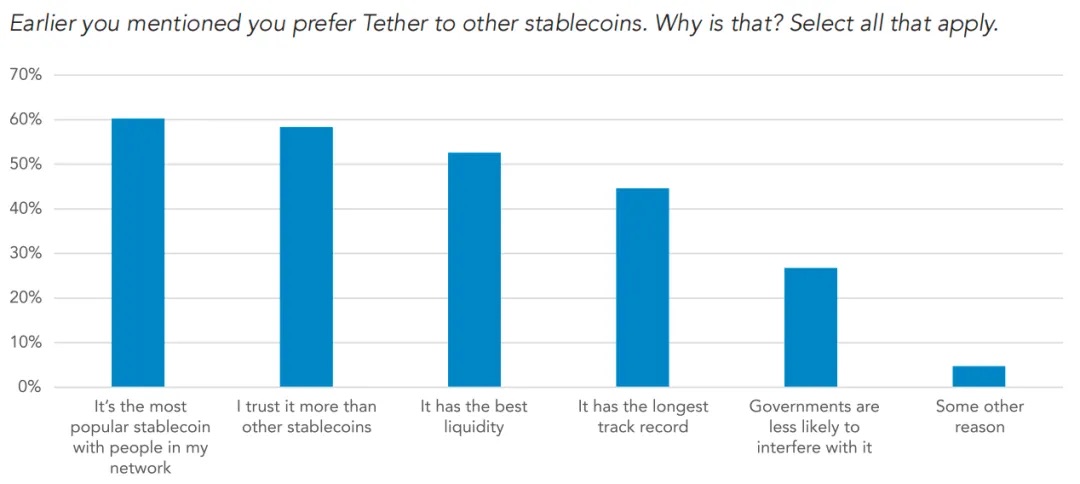

Tether được xem là stablecoin phổ biến nhất trong người dùng thị trường mới nổi. Theo báo cáo, lý do người dùng thường đề cập nhất khi ưa thích Tether là hiệu ứng mạng lưới, tiếp theo là tin tưởng Tether hơn và thanh khoản tốt nhất của Tether.

3.4 Tình hình sử dụng blockchain và ví

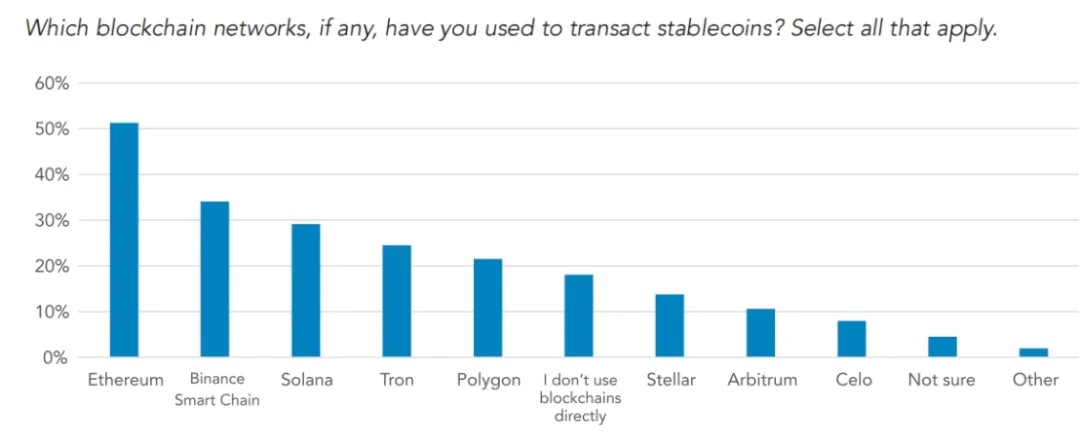

Theo báo cáo, tại mọi khu vực, Ethereum là mạng lưới blockchain phổ biến nhất, tiếp theo là BSC, Solana và Tron.

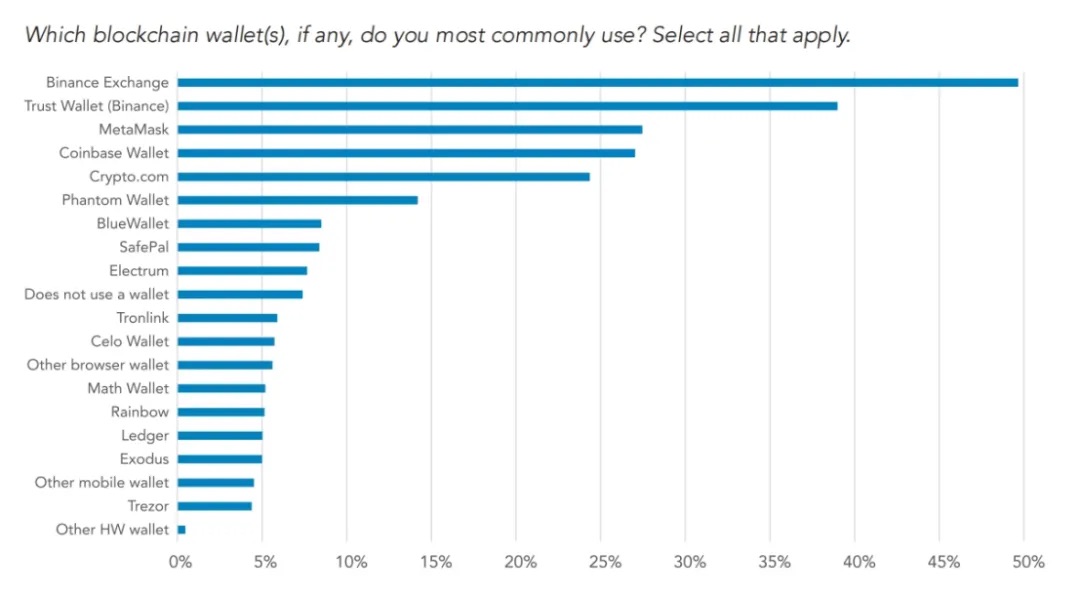

Các ví không giám hộ (non-custodial) phổ biến nhất là Trust Wallet, MetaMask và Coinbase Wallet. Trong số tất cả người được hỏi, hơn một nửa cho biết sử dụng sàn Binance như ví, phổ biến hơn bất kỳ ví không giám hộ nào khác. Đáng chú ý, 39% người được hỏi ở Nigeria thừa nhận sử dụng ví Phantom (chủ yếu là khách hàng Solana).

Bốn, Kết luận

Trong nghiên cứu này, trước tiên VISA chứng minh từ góc độ trên chuỗi rằng việc sử dụng stablecoin đang tăng lên, xét theo số địa chỉ hoạt động hàng tháng, tổng lượng cung hay giá trị thanh toán. Đặc biệt, ước tính mới về khối lượng giao dịch của VISA cho thấy stablecoin đã trở thành công cụ thanh toán quan trọng, có thể so sánh với các mạng chuyển tiền hiện tại, đồng thời tránh được vấn đề đánh giá quá cao thường gặp trong dữ liệu trên chuỗi trước đây.

Kết quả khảo sát của VISA bác bỏ quan điểm phổ biến rằng stablecoin chỉ được dùng cho giao dịch đầu cơ tài sản mã hóa. 47% người dùng mã hóa được khảo sát cho biết họ dùng stablecoin để tiết kiệm đô la Mỹ, 43% đề cập đến việc trao đổi tiền tệ hiệu quả, 39% nói đến kiếm lợi nhuận. Mặc dù truy cập sàn giao dịch mã hóa vẫn là tình huống sử dụng chính của người được hỏi, nhưng cũng đã thể hiện một loạt hoạt động kinh tế thông thường (phi mã hóa).

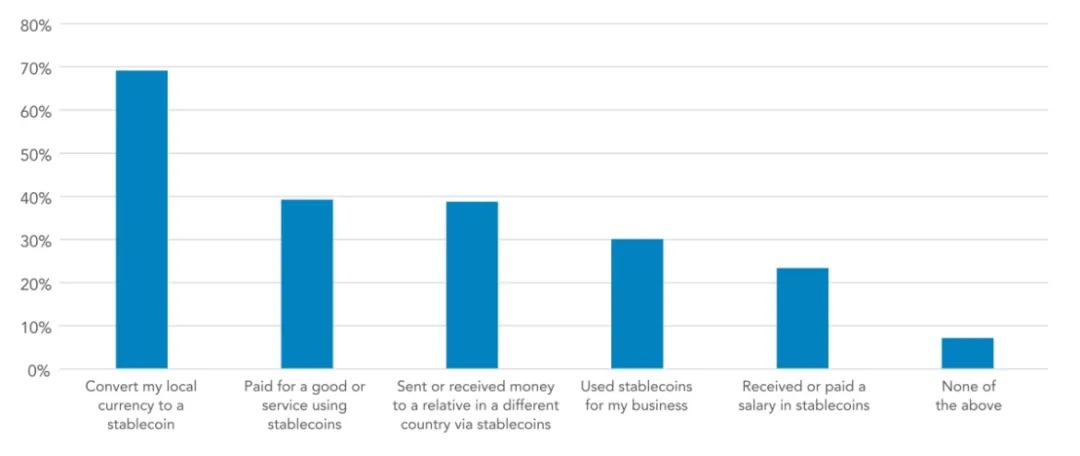

Khi được hỏi về các hoạt động stablecoin phi mã hóa, tình huống sử dụng phổ biến nhất là thay thế tiền tệ (69%), tiếp theo là thanh toán hàng hóa/dịch vụ (39%) và thanh toán xuyên biên giới (39%). Rõ ràng, tại các quốc gia được khảo sát, stablecoin đã phát triển từ tài sản ký quỹ đơn thuần thành công cụ kỹ thuật số phổ biến thay thế đô la Mỹ.

Quan trọng hơn, gần như toàn bộ stablecoin (khoảng 99%) đều neo theo đô la Mỹ. Khi thảo luận về quản lý stablecoin của Mỹ, không thể bỏ qua thực tế rằng lượng lớn cá nhân và doanh nghiệp tại các thị trường mới nổi đang phụ thuộc vào các mạng lưới này để tiết kiệm, thanh toán xuyên biên giới, chuyển tiền kiều hối và quản lý tiền mặt doanh nghiệp. Tại gần như tất cả các quốc gia được khảo sát, stablecoin đang ngày càng trở thành lựa chọn thay thế cho dịch vụ ngân hàng bằng đô la Mỹ vốn khan hiếm. Khi bàn về ưu điểm của stablecoin, tiềm năng mang lại phúc lợi cho hàng tỷ người dùng tại các thị trường mới nổi nhờ tiếp cận hiệu quả hơn với ngoại tệ mạnh cần phải được đặt vào vị trí xứng đáng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News