Hoa tươi rực rỡ, lửa đỏ như chảo dầu sôi: Phân tích ngắn về vòng xoáy tăng trưởng kép của Pendle và các dự án airdrop

Tuyển chọn TechFlowTuyển chọn TechFlow

Hoa tươi rực rỡ, lửa đỏ như chảo dầu sôi: Phân tích ngắn về vòng xoáy tăng trưởng kép của Pendle và các dự án airdrop

Từ khối lượng giao dịch có thể thấy, điều nâng đỡ TVL đỉnh cao hàng tỷ đô la Mỹ của Pendle chính là các giao thức质押 ETH/liên tục质押/lưu thông质押 và dự án cấp thiên vương Ethena không ngừng xuất hiện.

Pendle là gì? Nó hoạt động như thế nào?

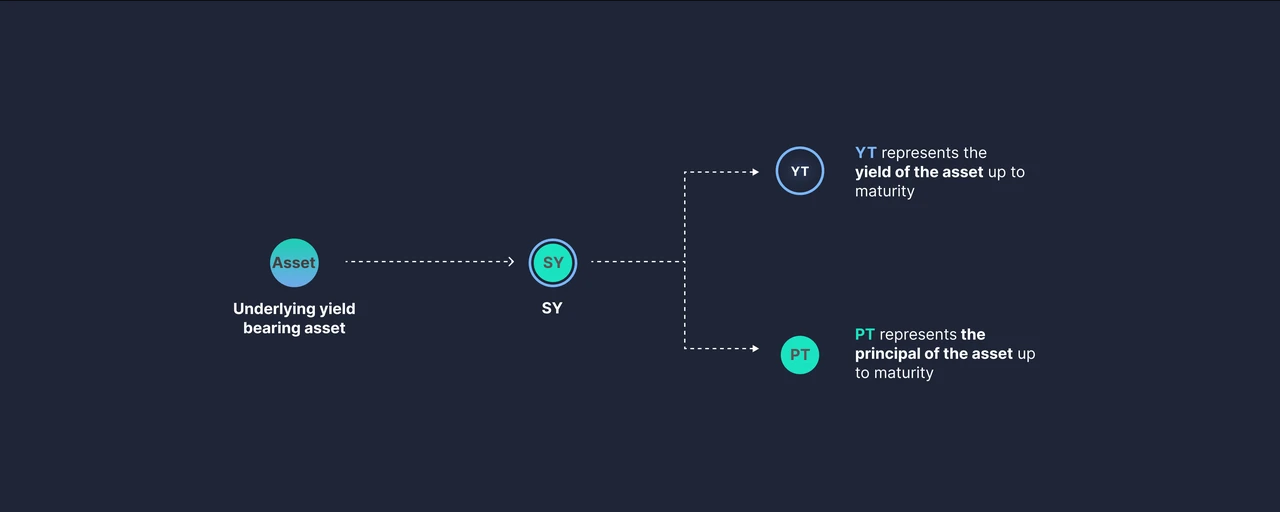

Ý tưởng cốt lõi của Pendle là mã hóa phần lợi nhuận tương lai từ các tài sản sinh lời, cho phép giao dịch tự do trên thị trường thứ cấp. Cụ thể hơn, Pendle tách các tài sản sinh lời (ví dụ: stETH) thành:

1. Tài sản gốc (Principal Token - PT): đại diện cho quyền sở hữu tài sản cơ bản, người nắm giữ PT có thể chuộc lại tài sản cơ bản tương ứng khi đáo hạn.

2. Tài sản lợi nhuận (Yield Token - YT): đại diện cho khoản lợi nhuận dự kiến sinh ra trong một khoảng thời gian nhất định, người nắm giữ YT có thể thu lợi trước thời điểm đáo hạn.

Minh họa việc tách đôi tài sản

Người dùng có thể chuyển đổi tài sản sinh lời SY mà họ đang nắm giữ thành cặp PT + YT thông qua giao thức Pendle, điều này mang lại nhiều lựa chọn linh hoạt:

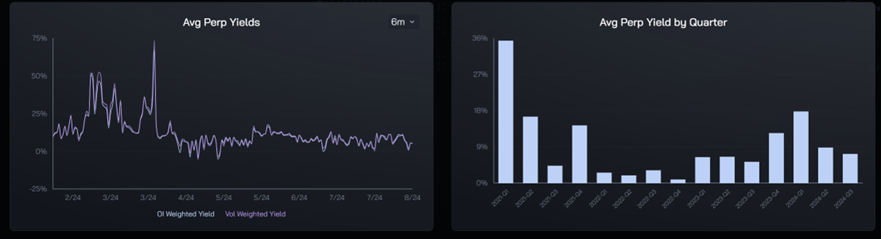

Nếu người dùng cho rằng lợi suất hàng năm sẽ giảm — ví dụ như hiện tại, khi gửi ETH vào giao thức Ethena để đúc USDe, thu nhập gốc từ USDe (lợi tức từ phí tài trợ hợp đồng bán khống theo giá tiền tệ) liên tục giảm theo diễn biến thị trường — thì họ có thể chọn bán YT để thu lợi tức trước. Khi đến hạn một năm, người dùng có thể mua lại YT, ghép với PT để đổi về tài sản SY;

Biểu đồ lợi suất USDe từ giao thức Ethena, duy trì ở mức thấp (APY < 5%) kể từ tháng Năm

Nếu người dùng tin rằng lợi suất hàng năm sẽ tăng lên, họ có thể mua YT vì giá trị YT sẽ tăng trong tương lai. Do YT đại diện cho lợi suất, nên giá trị của nó rẻ hơn tài sản gốc. Ví dụ, trong 100 aUSDC, giá trị của YT chỉ là 5 USD. Điều này tương đương với việc người dùng đã khuếch đại lợi nhuận lên 20 lần; nói cách khác, người dùng đã sử dụng đòn bẩy 20x đối với USDC.

Nếu người dùng cho rằng lợi suất sẽ ổn định, họ có thể cung cấp thanh khoản cho các nhóm giao dịch PT và YT, từ đó kiếm thêm phí giao dịch bên cạnh lợi tức gốc.

Mô hình này không hề xa lạ trong lĩnh vực tài chính truyền thống, đơn giản là tách lãi suất khỏi vốn gốc của tài sản sinh lời, sau đó sử dụng công cụ phái sinh để khuếch đại lợi nhuận hoặc phòng ngừa rủi ro.

Tuy nhiên, khi xem xét kỹ khối lượng giao dịch (Vol) của các cặp giao dịch trên Pendle, tác giả nhận thấy một số vấn đề tồn tại.

Nguồn ảnh: app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

Từ dữ liệu khối lượng giao dịch có thể thấy, TVL đỉnh cao hàng tỷ đô la Mỹ của Pendle chủ yếu được thúc đẩy bởi hàng loạt giao thức质押/再质押 (stake/re-stake), giao thức thanh khoản质押 (liquid staking) và siêu dự án Ethena. Đây là minh chứng rõ ràng nhất cho nỗ lực lớn nhất và kết quả tốt nhất từ phía các dự án xây dựng trên nền tảng ETH.

Tuy nhiên đến nay, bất kỳ nhà đầu tư hay đầu cơ lý trí nào cũng phải thừa nhận rằng, làn sóng质押 do nâng cấp Thượng Hải (Shanghai) tạo nên năm 2023, hay thậm chí là sự kiện Merge năm 2022, đều không tạo ra hiệu ứng làm giàu như mong đợi. Thiết kế cốt lõi của giao thức Pendle ban đầu chỉ cho phép tách đôi các tài sản sinh lời, từ đó loại bỏ ngay từ đầu những dự án kiểu "farm token" có khả năng tạo ra hiệu ứng làm giàu cao hơn (như OP, ARB hay Aptos từng gây sốt).

Trong nửa đầu năm 2024, khi đa số cho rằng thị trường đang bước vào giai đoạn tăng trưởng, TVL của Pendle bắt đầu tăng mạnh mẽ. Từ chưa đầy 400 triệu USD vào cuối tháng 1, nhanh chóng vọt lên gần 5 tỷ USD vào cuối tháng 4. Đằng sau sự tăng trưởng thần tốc này vừa có hoạt động gửi tiền và phát airdrop giai đoạn đầu của ETHENA, vừa có hàng loạt dự án re-stake như ethfi, renzo, puffer khởi động chiến dịch. Tuy nhiên, điểm chung là các dự án này đều đưa ra phần thưởng hấp dẫn trong ngắn hạn cho người tham gia质押, nhưng sau khi niêm yết, người dùng nhanh chóng nhận ra rằng câu chuyện re-stake không được thị trường chấp nhận; đồng thời, tài sản USD tổng hợp của Ethena thiếu kênh ứng dụng thực tế, và phí tài trợ từ hợp đồng bán khống theo giá tiền tệ — nguồn sống chính của nó — tiếp tục xu hướng giảm sâu. Tất cả những yếu tố này dẫn đến sụp đổ toàn bộ câu chuyện đầu tư và giá trị ETH.

Biểu đồ lịch sử TVL của Pendle, theo dữ liệu DefiLlama

Tác giả không phủ nhận rằng về mặt logic cốt lõi, Pendle là một sáng tạo đáng kể trong lĩnh vực DeFi, dù mô hình này bắt nguồn từ các sản phẩm phái sinh đã tồn tại từ lâu trong tài chính truyền thống. Tuy nhiên, việc tách đôi tài sản sinh lời nhằm đạt được lợi nhuận ổn định hoặc cao hơn vẫn sẽ là sản phẩm thiết yếu trên thị trường trong một khoảng thời gian dài tới đây.

Nhưng đối với token Pendle, hiện tại TVL chưa đến 2 tỷ USD lại đang gánh một vốn hóa thị trường hơn 600 triệu USD và định giá TVL vượt quá 1 tỷ USD; trong tương lai gần, TVL có khả năng tiếp tục giảm.

Kinh tế học của token Pendle phụ thuộc vào các nhóm thanh khoản LP mới được tạo thành từ việc tách đôi tài sản sinh lời thông qua giao thức.

vePENDLE là token quản trị của Pendle. Người dùng khóa PENDLE sẽ nhận được vePENDLE, nắm giữ vePENDLE có quyền tham gia quản trị và biểu quyết trên Pendle, đồng thời chia sẻ doanh thu từ giao thức. Thu nhập mà holder vePENDLE nhận được bao gồm: lãi suất thu từ YT (khoảng 3%) và phần thưởng từ PT đáo hạn (phần thu nhập dư thừa do không kịp chuộc PT sau khi đáo hạn) tạo thành APY cơ bản của vePENDLE; những người biểu quyết vePENDLE còn có quyền nhận 80% phí hoán đổi từ các nhóm biểu quyết; nếu nạp vePENDLE vào nhóm thanh khoản LP để cung cấp thanh khoản, họ sẽ nhận thêm phần thưởng PENDLE, từ đó nâng cao hơn nữa lợi nhuận — tối đa có thể tăng thêm 250%. Số vePENDLE nhận được khi khóa PENDLE sẽ được mở khóa tuyến tính trong một khoảng thời gian (tối đa hai năm). Cách nhận PENDLE: nạp LST hoặc token tài sản gốc vào nhóm LP của PT đã chọn để nhận phần thưởng, hoặc nạp vePENDLE vào nhóm LP để cung cấp thanh khoản và nhận thưởng.

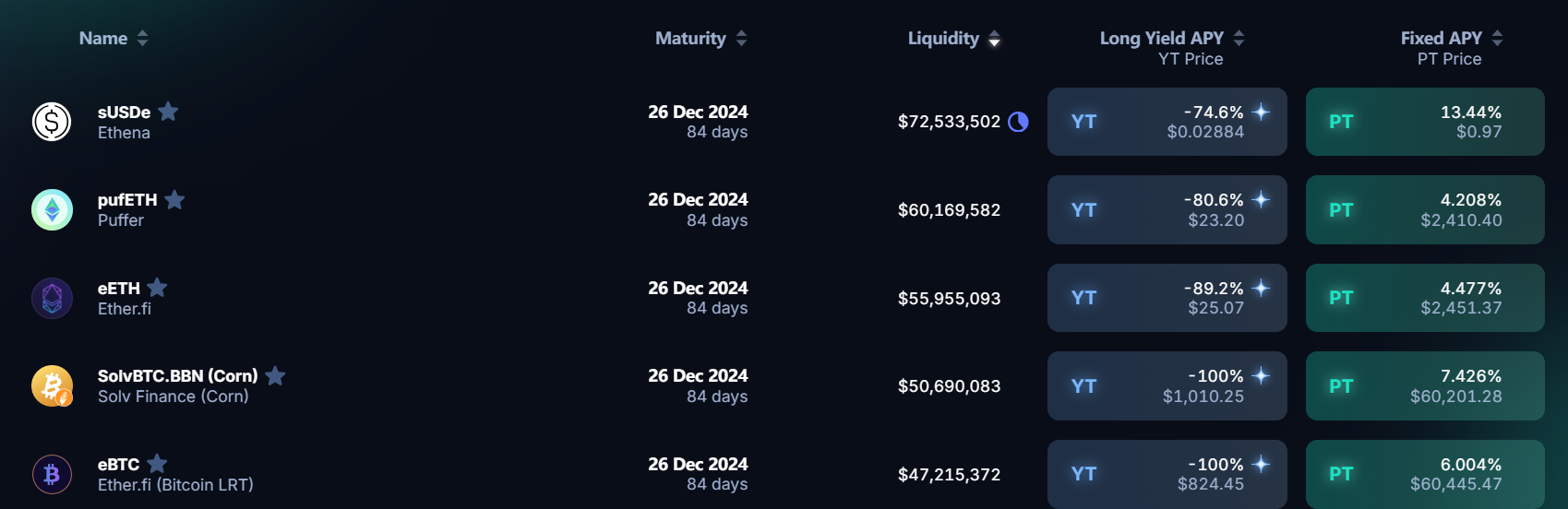

Hãy thử hình dung, khi tài sản YT (token lợi nhuận) liên tục có lợi suất hàng năm âm, tài sản PT có lợi suất dài hạn dưới 10%, thậm chí dưới 5%; đồng thời, các dự án gốc tạo ra tài sản sinh lời lần lượt tiến đến thời điểm LIST quan trọng nhất — khi lợi nhuận từ con số trên màn hình trở thành token thực tế trong tay người dùng — thì còn bao nhiêu người sẽ tiếp tục ném chúng vào giao thức Pendle để kiếm khoản lợi suất thấp đến thảm hại kia?

Các cặp giao dịch trên Pendle tại thời điểm bài viết (sắp xếp theo thanh khoản)

Xin phép tác giả được kết thúc bằng một câu trích từ Wagner trong "Chiếc nhẫn của Nibelung":

Hoàng hậu trẻ tuổi vẫn chưa biết rằng, mọi món quà mà số phận ban tặng, từ lâu đã được đánh dấu bằng một cái giá trong bóng tối.

Tham khảo

app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

PENDLE: Mảnh kim cương DeFi bị đánh giá thấp_Thông tin - odaily

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News