Lợi suất thực tế và rủi ro của chiến lược điểm tích lũy đòn bẩy Pendle YT với lợi nhuận hàng năm 393%

Tuyển chọn TechFlowTuyển chọn TechFlow

Lợi suất thực tế và rủi ro của chiến lược điểm tích lũy đòn bẩy Pendle YT với lợi nhuận hàng năm 393%

Lấy sUSDe làm ví dụ, giới thiệu cách đo lường lợi nhuận và rủi ro của chiến lược tích điểm đòn bẩy YT.

Tác giả:@Web3Mario

Tóm tắt:Trong bài viết trước, chúng tôi đã trình bày về rủi ro tỷ lệ hiện thực hóa của chiến lược lợi nhuận đòn bẩy PT trên AAVE thông qua Pendle, nhận được nhiều phản hồi tích cực từ cộng đồng. Xin chân thành cảm ơn sự ủng hộ của mọi người. Gần đây, tôi tập trung nghiên cứu cơ hội thị trường trong hệ sinh thái Pendle, do đó tuần này tôi muốn tiếp tục chia sẻ một quan sát về hệ sinh thái Pendle – tức là tỷ suất lợi nhuận thực tế và rủi ro của chiến lược điểm thưởng (point) đòn bẩy YT. Nhìn chung, lấy ví dụ Ethena, hiện tại tiềm năng lợi nhuận của chiến lược điểm thưởng đòn bẩy YT trên Pendle có thể đạt tới 393%, nhưng vẫn cần lưu ý các rủi ro đầu tư đi kèm.

Tận dụng thuộc tính đòn bẩy của tài sản YT để đánh cược vào lợi nhuận tiềm năng từ Point

Đầu tiên, cần giới thiệu sơ lược về chiến lược lợi nhuận này. Thực tế, từ đầu năm 2024, khi các dự án LRT tiêu biểu như Eigenlayer lần lượt lựa chọn cơ chế point để xác định việc phân phối phần thưởng airdrop sau này, chiến lược này bắt đầu thu hút sự chú ý của thị trường. Người dùng có thể tận dụng việc mua YT trên Pendle để tăng đòn bẩy vốn, thu thập thêm điểm point, từ đó nhận được phần thưởng lớn hơn khi tiến hành phân phối.

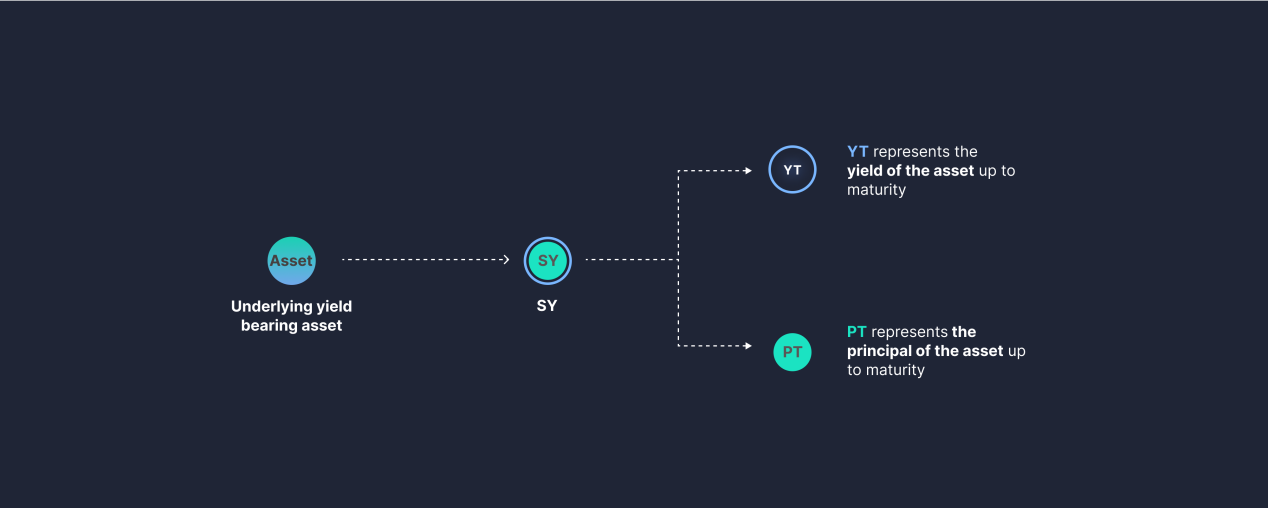

Lý do vì sao mua tài sản YT lại có hiệu ứng tăng đòn bẩy vốn vẫn nằm ở cơ chế của Pendle. Chúng ta biết rằng Pendle thông qua tài sản tổng hợp, chuyển đổi chứng chỉ token sinh lời thành Principal Token (PT) và Yield Token (YT). Một token sinh lời có thể được tách thành một PT và một YT. Trong đó, PT giống trái phiếu không lãi suất, đến ngày đáo hạn có thể đổi 1:1 với tài sản gốc. Lãi suất cố định được xác định bởi tỷ lệ chiết khấu của PT so với tài sản gốc trên thị trường thứ cấp do AMM Pendle tạo ra, cùng với thời gian còn lại của kỳ hạn. Còn YT đại diện cho khả năng tích lũy lợi nhuận của một tài sản sinh lời bị khóa trong suốt kỳ hạn. Sở hữu một YT tương đương với việc nắm giữ quyền lợi nhuận của một tài sản gốc trong một khoảng thời gian nhất định.

Vì sở hữu YT chỉ mang lại quyền lợi nhuận mà không có khả năng hoàn vốn gốc (phần này do PT đảm nhiệm), nên khi càng gần ngày đáo hạn, giá trị còn lại của YT sẽ càng giảm, đến khi đáo hạn thì giá trị bằng 0. Tuy nhiên điều này không có nghĩa là tổn thất giá trị, mà chỉ là một phần giá trị đã được thực hiện dưới dạng phần thưởng và phân phối cho người nắm giữ YT. Nghĩa là, khi bạn nắm giữ YT một thời gian, bạn sẽ thấy hai hiện tượng:

1. Giá trị YT bạn đang nắm giữ ngày càng thấp;

2. Trên trang Dashboard Pendle, bạn thấy xuất hiện một phần phần thưởng có thể rút (claimable rewards);

Chính từ đặc điểm này mà khả năng đòn bẩy vốn của YT hình thành. Vì chỉ có quyền lợi nhuận, giá của YT thấp hơn rất nhiều so với 1 đơn vị tài sản sinh lời, do đó mua YT đồng nghĩa với việc bạn dùng số vốn nhỏ để kiểm soát quy mô tài sản sinh lời lớn hơn nhằm thu lợi. Ví dụ như hình trên, YT sUSDe Jul 25 có giá thị trường là 0.0161 USDe, điều này có nghĩa là nếu bỏ qua trượt giá giao dịch, với 1 USDe vốn, bạn có thể mua được 62 YT, tức là trong 66 ngày tới, bạn có quyền lợi nhuận từ 62 USDe – đây chính là bản chất của đòn bẩy vốn.

Tuy nhiên, do không có khả năng hoàn vốn gốc, chiến lược này chỉ khả thi khi lợi nhuận tương lai ít nhất phải cao hơn vốn đầu tư ban đầu vào YT. Trước tiên hãy thực hiện một phép tính đơn giản: như hình trên, hiện tại lãi suất danh nghĩa của sUSDe khoảng 7% (chia cổ tức phí tài trợ), nếu mức phí này duy trì ổn định trong một thời gian, thì lợi suất người dùng nhận được trong 66 ngày khoảng 1.26%. Nhưng đòn bẩy vốn từ việc mua YT chỉ có 62 lần, điều này có phải nghĩa là khi đáo hạn, lợi nhuận chỉ đạt khoảng 62 * 1.26% = 78%, gần như không có lợi nhuận bổ sung, thậm chí còn thua lỗ một phần? Như ta thấy trong biểu đồ, gần đây lãi suất ngầm và lãi suất thực đang có xu hướng hội tụ, nhưng trước đó trong phần lớn thời gian, chênh lệch lãi suất khá lớn, điều này có nghĩa rằng trong giai đoạn đó, giá YT có thể thấp hơn nữa, tức là chiến lược này đang trong trạng thái thua lỗ. Đây cũng là lý do tại sao cách đây một năm, tác giả không lựa chọn theo đuổi chiến lược này.

Tuy nhiên thực tế không hoàn toàn như vậy, bởi vì trong phép tính sơ bộ trên, chúng ta đã bỏ quên một nguồn lợi nhuận khác – đó là Point. Và thực tế đây mới là mục đích cốt lõi khi người nắm giữ YT mua YT, cũng như nguồn lợi nhuận vượt trội.

Cách định lượng lợi nhuận dự kiến từ Point

Trên trang Point Market của Pendle, ta thấy việc nắm giữ YT có thể nhận được phần thưởng point từ một số dự án. Ví dụ với sUSDe YT, mỗi ngày nắm giữ 1 YT sẽ nhận được 30 điểm Sats do Ethena phát hành. Vậy làm thế nào để định lượng hiệu quả lợi nhuận dự kiến từ Point sẽ quyết định khả năng sinh lời của chiến lược này.

Để hiểu cách tính đúng lợi suất tiềm năng từ point, điều quan trọng là phải làm rõ cơ chế phân phối point của từng dự án. Vẫn lấy ví dụ Ethena, đến nay Ethena đã tổ chức 3 mùa điểm thưởng và đã khởi động Mùa 4 vào ngày 25 tháng 3 năm 2025, kéo dài 6 tháng, tổng lượng phần thưởng ENA phân bổ không dưới 3,5%. Trong Ethena, các kịch bản sử dụng USDe được thiết kế tốc độ thưởng điểm sats khác nhau, cơ chế cụ thể sẽ dựa trên giá trị tiền pháp định của số tiền tham gia theo từng “bội số” khác nhau để phân phối điểm hàng ngày.

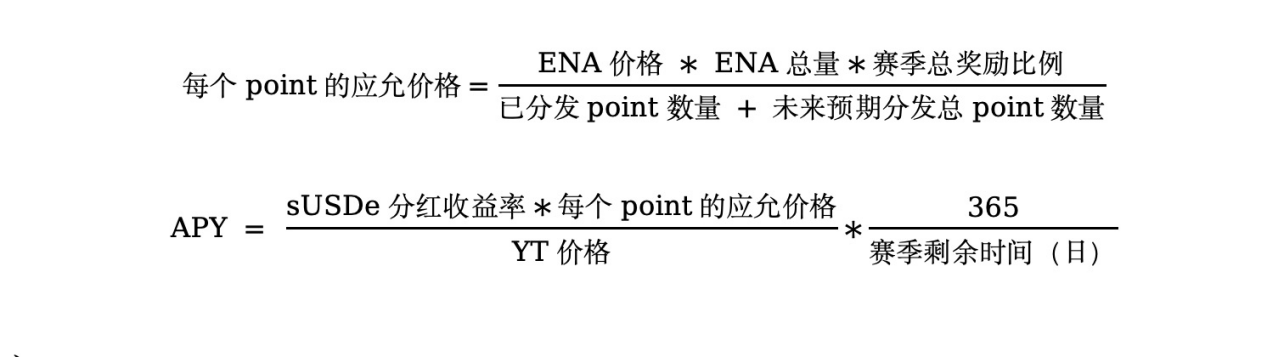

Do đó, để tính toán lợi suất tiềm năng từ việc đầu tư YT kiếm point, chúng ta cần đến một số tham số then chốt: tổng lượng point tạo ra mỗi ngày hiện tại, lượng point đã phân phối, tỷ lệ airdrop dự kiến sau mùa giải, và giá ENA tại thời điểm phân phối. Tiếp theo, hãy thử tính toán:

1. Đầu tiên, ta có thể dùng API chính thức của Ethena để lấy tổng lượng point đã phát hành trong mùa này, https://app.ethena.fi/api/airdrop/stats. Đến nay đã phân phối tổng cộng 10.1159 nghìn tỷ (T) điểm sats, trong chu kỳ 2 tháng.

2. Tiếp theo, ta có thể ghi nhận sự thay đổi tổng lượng point mỗi 24 giờ, từ đó dự đoán nếu tốc độ phát point duy trì như hiện tại, tổng lượng point có thể tạo ra trong thời gian còn lại. Giả sử tốc độ phát điểm hiện tại giữ nguyên, trung bình mỗi ngày tăng thêm 168.6 tỷ (B) điểm.

3. Dựa vào quy mô vị thế của bản thân, tính tổng lượng point có thể tạo ra trong thời gian còn lại. Giả sử chúng ta nắm giữ tài sản YTsUSDe trị giá $10.000, có nghĩa mỗi ngày nhận được khoảng 10.000 * 62 * 30 = 18,6 triệu điểm.

4. Kết hợp với giá ENA hiện tại là $0,359, dự kiến tổng phần thưởng ENA sau mùa giải là 3,5%. Thực hiện phép tính như sau:

Nghĩa là, nếu hiện tại mua YT tham gia tranh giành điểm, trong một khoảng thời gian tới, giả sử các điều kiện không đổi, bạn sẽ nhận thêm phần thưởng airdrop tương ứng point với lợi suất APY bổ sung 415,8%, tương đương $13.861 phần thưởng ENA. Sau khi trừ đi khoản lỗ -22% từ cổ tức phí của sUSDe, tổng APY đạt 393%. Tất nhiên, bằng cách stake ENA, có thể tăng phần thưởng này thêm 20-100%, tuy nhiên ở đây chúng tôi không đi sâu, những bạn quan tâm có thể thảo luận cùng tác giả.

Cách giảm rủi ro biến động lợi suất

Tiếp theo, hãy phân tích sơ lược về rủi ro của chiến lược này. Như đã nói, có năm tham số chính ảnh hưởng đến lợi suất: lợi suất cổ tức sUSDe, giá YT sUSDe, giá ENA, tỷ lệ phần thưởng tổng dự kiến phân bổ bởi dự án trong mùa này, và số lượng point tăng thêm mỗi ngày. Ta có thể dùng công thức sau để biểu diễn ảnh hưởng của các tham số đến tổng lợi suất hàng năm:

Vậy làm thế nào để giảm rủi ro biến động lợi suất của chiến lược này? Về cơ bản, ta có ba chiến lược phòng hộ:

1. Khi giá ENA cao, thực hiện bán khống ENA để khóa giá ENA dự kiến tại thời điểm phân phối phần thưởng, tránh rủi ro biến động giá ENA. Tuy nhiên cần tính đến ký quỹ bán khống ENA chiếm dụng vốn, ảnh hưởng đến lợi suất.

2. Trên các sàn OTC Point bên thứ ba như Whales Market, khi giá point chấp nhận được cao, có thể sớm thực hiện hóa một phần giá trị airdrop từ point.

3. Đối với lợi suất cổ tức phí sUSDe, chỉ có thể phòng hộ một phần bằng cách bán khống các tài sản lớn như BTC, ETH... bởi vì chúng ta biết rằng phí tài trợ sUSDe thường cao trong thị trường tăng giá, khi đó nhà đầu tư long sẵn sàng trả phí cao hơn; khi tâm lý thị trường đảo chiều, hiện tại tạm thời chỉ có thể gián tiếp phòng hộ rủi ro giảm phí bằng cách bán khống tài sản lớn. Tuy nhiên, trong tính năng sản phẩm Boros của Pendle, người dùng có thể phòng hộ rủi ro phí, nên kênh này cũng đáng để theo dõi.

Kết luận

Bài viết này chủ yếu lấy sUSDe làm ví dụ, giới thiệu cách đo lường lợi nhuận và rủi ro của chiến lược điểm thưởng đòn bẩy YT. Với các tài sản khác, các bạn có thể tự nghiên cứu theo phương pháp luận này, và rất mong được trao đổi cùng mọi người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News