Cảnh giác rủi ro tỷ lệ chiết khấu: Cơ chế và rủi ro của vòng xoáy lợi nhuận đòn bẩy PT trên AAVE, Pendle, Ethena

Tuyển chọn TechFlowTuyển chọn TechFlow

Cảnh giác rủi ro tỷ lệ chiết khấu: Cơ chế và rủi ro của vòng xoáy lợi nhuận đòn bẩy PT trên AAVE, Pendle, Ethena

Chiến lược khai thác đòn bẩy PT của AAVE+Pendle+Ethena không phải là chiến lược chênh lệch giá vô rủi ro, người tham gia cần đánh giá khách quan, kiểm soát tỷ lệ đòn bẩy và tránh thanh lý.

Tác giả:@Web3_Mario

Tóm tắt:Gần đây công việc hơi bận nên đã trì hoãn cập nhật một thời gian, nay xin trở lại tần suất cập nhật hàng tuần, đồng thời cảm ơn sự ủng hộ của các bạn. Tuần này mình nhận thấy có một chiến lược thú vị trong lĩnh vực DeFi đang thu hút nhiều chú ý và thảo luận, đó là tận dụng chứng từ staking sUSDe của Ethena làm nguồn lợi suất cho chứng từ lợi suất cố định PT-sUSDe trên Pendle, kết hợp với giao thức cho vay AAVE làm nguồn vốn để thực hiện chênh lệch lãi suất, thu lợi nhuận đòn bẩy. Một số KOL DeFi trên nền tảng X đã đánh giá khá tích cực về chiến lược này, nhưng theo quan điểm của mình thì thị trường dường như đang phớt lờ một số rủi ro tiềm ẩn phía sau chiến lược này. Vì vậy xin chia sẻ đôi điều suy nghĩ cùng mọi người. Nhìn chung, chiến lược khai thác đòn bẩy PT với AAVE+Pendle+Ethena không phải là chiến lược chênh lệch lợi nhuận vô rủi ro, rủi ro chiết khấu của tài sản PT vẫn tồn tại, do đó người tham gia cần đánh giá khách quan, kiểm soát tỷ lệ đòn bẩy, tránh bị thanh lý.

Phân tích cơ chế lợi nhuận đòn bẩy PT

Trước tiên hãy giới thiệu sơ qua cơ chế của chiến lược lợi nhuận này. Những người quen thuộc với DeFi đều biết rằng, DeFi với tư cách là dịch vụ tài chính phi tập trung, ưu thế cốt lõi so với TradFi chính là khả năng "tương tác" nhờ vào việc sử dụng hợp đồng thông minh để đảm nhiệm chức năng kinh doanh trọng tâm. Thông thường, những chuyên gia DeFi hay còn gọi là DeFi Degen thường có ba nhiệm vụ chính:

-

Tìm kiếm cơ hội chênh lệch lợi nhuận giữa các giao thức DeFi;

-

Tìm nguồn vốn đòn bẩy;

-

Khám phá các kịch bản sinh lời cao với rủi ro thấp;

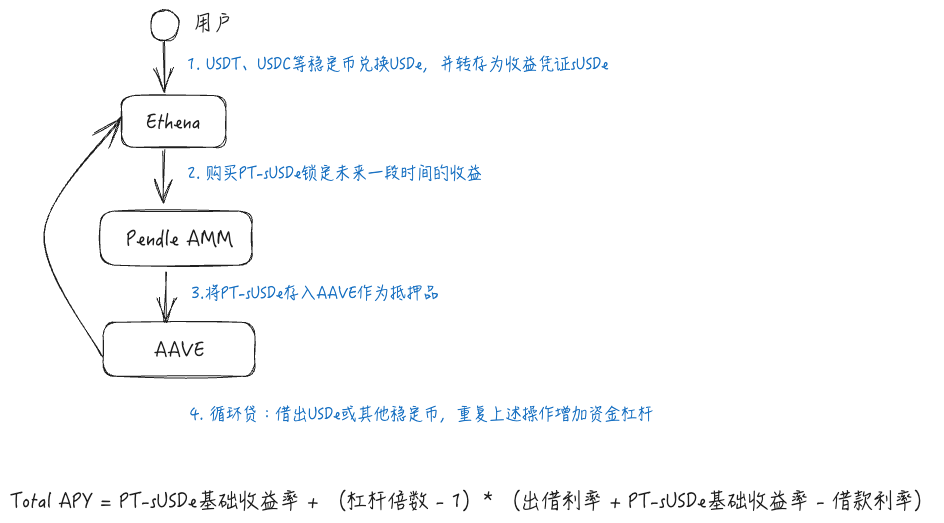

Chiến lược lợi nhuận đòn bẩy PT thể hiện khá đầy đủ cả ba đặc điểm trên. Chiến lược này liên quan đến ba giao thức DeFi: Ethena, Pendle và AAVE — đều là những dự án nổi bật hiện nay trong lĩnh vực DeFi, ở đây chỉ trình bày sơ lược. Trước hết, Ethena là một giao thức stablecoin sinh lời, thông qua chiến lược phòng ngừa rủi ro Delta Neutral nhằm thu lợi từ phí short trên thị trường perpetual futures tại các sàn giao dịch tập trung một cách ít rủi ro. Trong thị trường tăng giá, nhu cầu mua vào mạnh mẽ từ các nhà đầu tư nhỏ lẻ khiến họ sẵn sàng trả phí cao hơn, dẫn đến lợi suất của chiến lược này khá cao, trong đó sUSDe là chứng từ lợi nhuận. Pendle là một giao thức lãi suất cố định, thông qua cơ chế tài sản tổng hợp phân tách token lợi suất biến động thành Principal Token (PT) giống trái phiếu zero-coupon và Yield Token (YT). Nếu nhà đầu tư bi quan về biến động lãi suất tương lai, họ có thể bán YT (hoặc mua PT) để khóa mức lãi suất trong một khoảng thời gian nhất định. AAVE là một giao thức cho vay phi tập trung, cho phép người dùng gửi tiền mã hóa được chỉ định làm tài sản thế chấp để vay các loại tiền mã hóa khác nhằm tăng đòn bẩy vốn, phòng ngừa rủi ro hoặc bán khống.

Chiến lược này chính là sự tích hợp ba giao thức trên: tận dụng chứng từ staking sUSDe của Ethena làm nguồn lợi suất cho chứng từ lãi suất cố định PT-sUSDe trên Pendle, đồng thời dùng giao thức cho vay AAVE làm nguồn vốn để thực hiện chênh lệch lãi suất và thu lợi nhuận đòn bẩy. Quy trình cụ thể như sau: trước tiên người dùng lấy sUSDe từ Ethena, sau đó chuyển toàn bộ sang PT-sUSDe trên Pendle để khóa lãi suất; tiếp theo gửi PT-sUSDe vào AAVE làm tài sản thế chấp và thông qua hình thức vay vòng để rút USDe hoặc stablecoin khác, lặp lại chiến lược trên để tăng đòn bẩy vốn. Lợi nhuận của chiến lược chủ yếu phụ thuộc vào ba yếu tố: lợi suất cơ bản của PT-sUSDe, hệ số đòn bẩy và chênh lệch lãi suất trên AAVE.

Hiện trạng thị trường và tình hình tham gia của người dùng

Sự bùng nổ của chiến lược này bắt nguồn từ việc AAVE – giao thức cho vay có quy mô vốn lớn nhất – công nhận tài sản PT làm tài sản thế chấp, từ đó giải phóng năng lực tài trợ của tài sản PT. Thực tế trước đó, một số giao thức DeFi khác như Morpho, Fuild đã hỗ trợ PT làm tài sản thế chấp, nhưng AAVE với lượng vốn cho vay dồi dào hơn có thể cung cấp lãi suất vay thấp hơn, làm tăng lợi suất của chiến lược, đồng thời quyết định của AAVE cũng mang tính biểu tượng cao hơn.

Vì vậy kể từ khi AAVE hỗ trợ tài sản PT, lượng vốn staking tăng nhanh chóng, điều này cho thấy chiến lược đã được cộng đồng DeFi, đặc biệt là các cá voi, công nhận. Hiện tại AAVE hỗ trợ hai loại tài sản PT: PT sUSDe July và PT eUSDe May, tổng lượng cung đạt khoảng 1 tỷ USD.

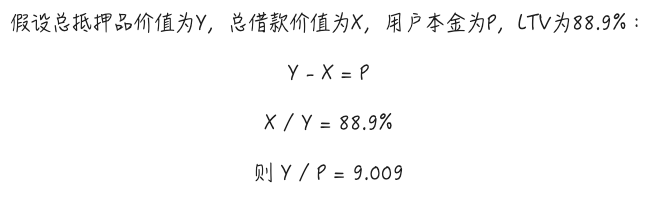

Hệ số đòn bẩy tối đa hiện tại có thể được tính theo Max LTV trong chế độ E-Mode. Ví dụ với PT sUSDe July, Max LTV khi dùng tài sản này làm thế chấp trong chế độ E-Mode là 88,9%, điều này có nghĩa là thông qua vay vòng, về lý thuyết hệ số đòn bẩy có thể đạt khoảng 9 lần. Quy trình tính toán cụ thể như hình dưới đây, tức là khi đòn bẩy tối đa, không tính chi phí gas, chi phí flash loan hay chuyển đổi vốn do vay vòng, lấy ví dụ chiến lược sUSDe, lợi suất lý thuyết có thể đạt 60,79%. Và con số này chưa bao gồm phần thưởng điểm Ethena.

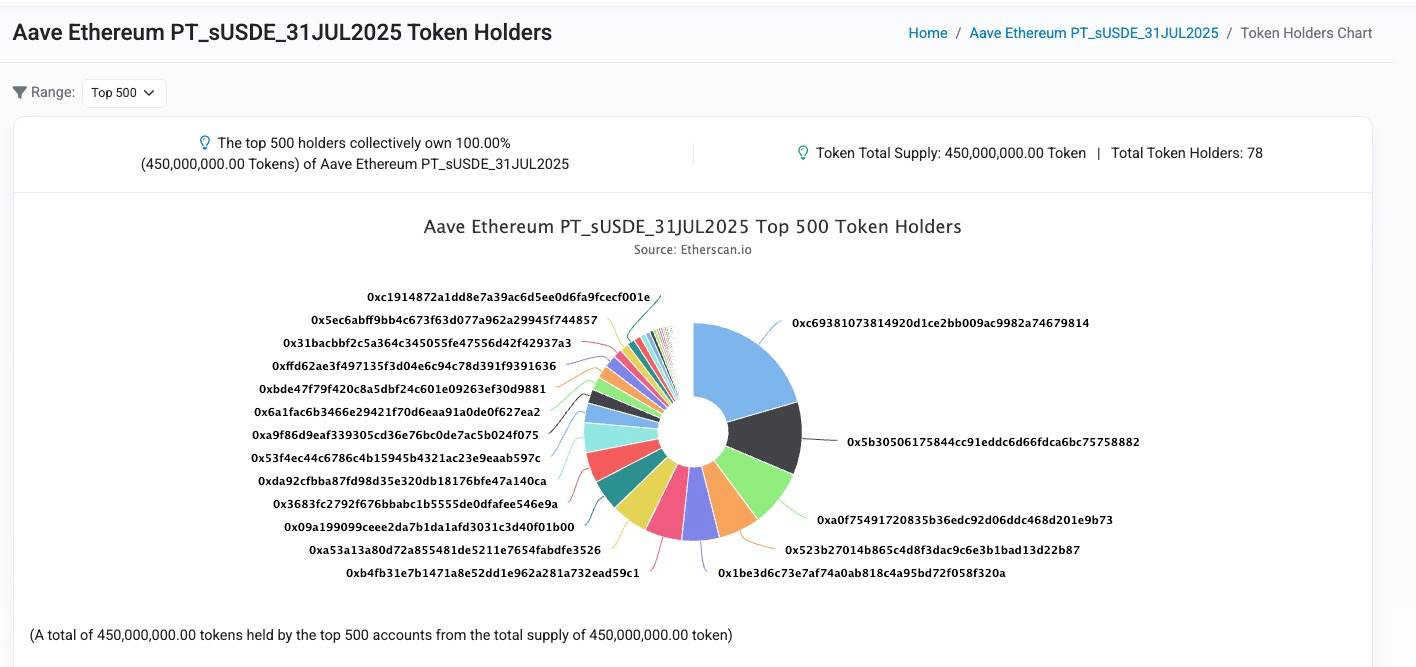

Tiếp theo hãy xem phân bố người tham gia thực tế, vẫn lấy ví dụ nhóm thanh khoản PT-sUSDe trên AAVE. Tổng lượng cung 450 triệu USD do 78 nhà đầu tư đóng góp, tỷ lệ cá voi rất cao, đồng thời tỷ lệ đòn bẩy cũng không nhỏ.

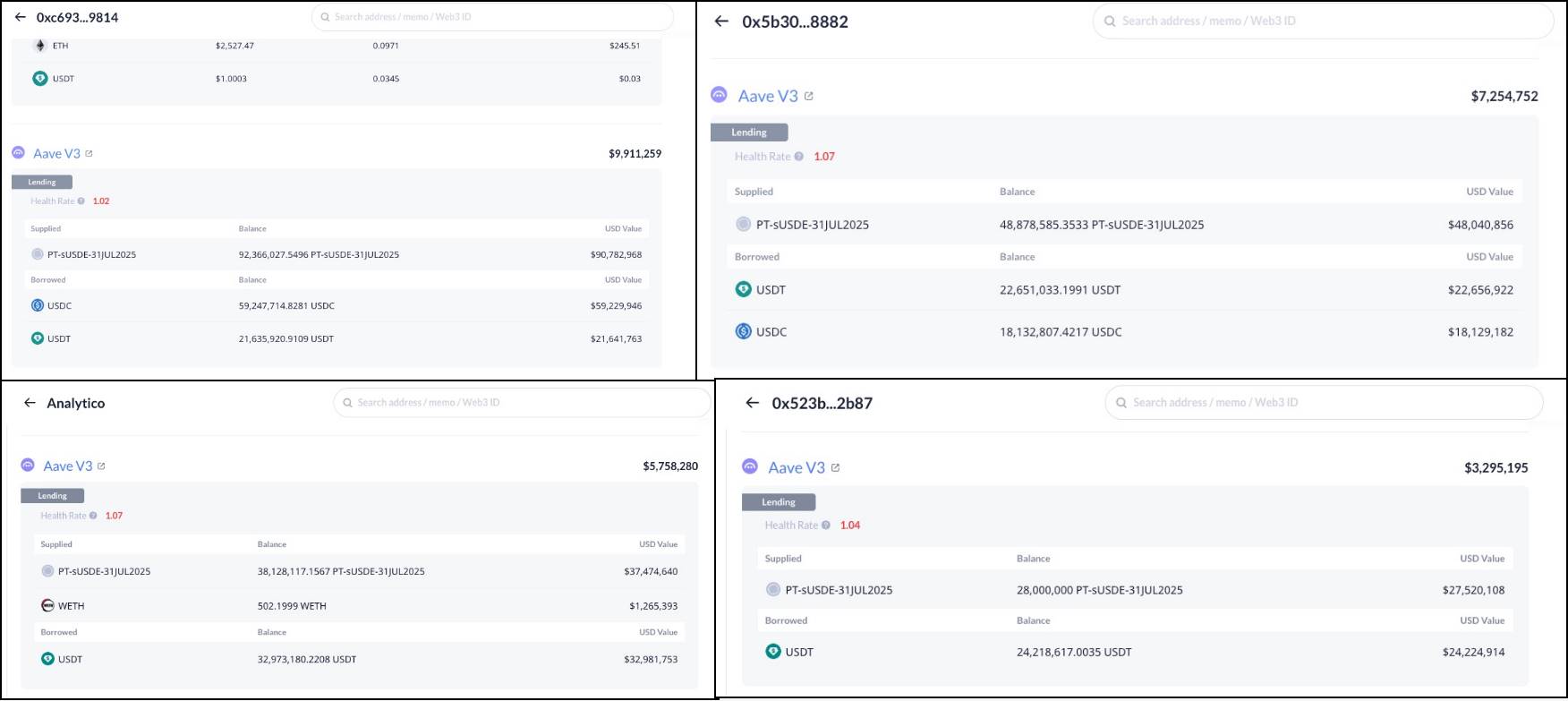

Xét bốn địa chỉ đứng đầu: tài khoản 0xc693...9814 đứng thứ nhất có đòn bẩy 9 lần, vốn gốc khoảng 10 triệu USD; tài khoản 0x5b305...8882 đứng thứ hai có đòn bẩy 6,6 lần, vốn gốc khoảng 7,25 triệu USD; tài khoản analytico.eth thứ ba có đòn bẩy 6,5 lần, vốn gốc khoảng 5,75 triệu USD; tài khoản 0x523b27...2b87 thứ tư có đòn bẩy 8,35 lần, vốn gốc khoảng 3,29 triệu USD.

Có thể thấy các nhà đầu tư đều sẵn sàng áp dụng đòn bẩy vốn cao cho chiến lược này, tuy nhiên theo mình nhận định thì có lẽ thị trường đang quá lạc quan và hăng hái, sự lệch lạc về tâm lý và nhận thức rủi ro này dễ dẫn đến thanh lý hàng loạt quy mô lớn, vì vậy tiếp theo chúng ta sẽ phân tích rủi ro của chiến lược này.

Rủi ro chiết khấu không thể xem nhẹ

Mình nhận thấy hầu hết các tài khoản phân tích DeFi đều nhấn mạnh đặc tính rủi ro thấp của chiến lược này, thậm chí quảng bá như một chiến lược chênh lệch lợi nhuận vô rủi ro. Tuy nhiên thực tế không phải vậy. Chúng ta biết rằng rủi ro chính của chiến lược khai thác đòn bẩy gồm hai loại:

-

Rủi ro tỷ giá: khi tỷ giá giữa tài sản thế chấp và tài sản vay giảm xuống, sẽ có nguy cơ thanh lý, điều này dễ hiểu vì lúc đó tỷ lệ thế chấp sẽ giảm.

-

Rủi ro lãi suất: khi lãi suất vay tăng lên, có thể khiến lợi suất tổng thể của chiến lược âm.

Phần lớn các phân tích cho rằng rủi ro tỷ giá của chiến lược này rất thấp, bởi vì USDe là giao thức stablecoin trưởng thành, đã trải qua thử thách thị trường, rủi ro mất neo giá thấp, do đó miễn là tài sản vay là stablecoin thì rủi ro tỷ giá thấp; ngay cả khi xảy ra mất neo, nếu chọn tài sản vay là USDe thì tỷ giá tương đối cũng sẽ không giảm mạnh.

Tuy nhiên đánh giá này lại bỏ qua tính đặc biệt của tài sản PT. Chúng ta biết chức năng then chốt của giao thức cho vay là phải thanh lý kịp thời để tránh nợ xấu. Tuy nhiên tài sản PT có khái niệm thời hạn tồn tại, trong thời hạn này nếu muốn rút vốn gốc trước hạn chỉ có thể thông qua thị trường thứ cấp AMM của Pendle để giao dịch chiết khấu. Do đó giao dịch sẽ ảnh hưởng đến giá tài sản PT, nói cách khác là ảnh hưởng đến lợi suất PT, vì vậy giá tài sản PT luôn biến động theo giao dịch, mặc dù xu hướng chung sẽ dần tiến gần tới 1.

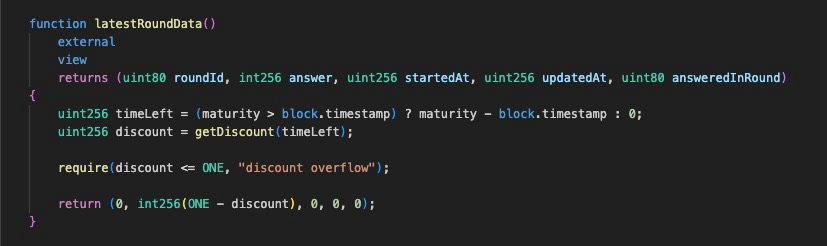

Sau khi làm rõ đặc điểm này, hãy xem thiết kế oracle giá tài sản PT của AAVE. Thực tế trước khi AAVE hỗ trợ PT, chiến lược này chủ yếu dùng Morpho làm nguồn vốn đòn bẩy, tại Morpho, oracle giá tài sản PT sử dụng thiết kế tên là PendleSparkLinearDiscountOracle. Nói đơn giản, Morpho cho rằng trong suốt kỳ hạn trái phiếu, tài sản PT sẽ thu lợi suất cố định so với tài sản gốc và bỏ qua ảnh hưởng của giao dịch thị trường đến lãi suất, điều này có nghĩa là tỷ giá giữa tài sản PT và tài sản gốc sẽ tăng tuyến tính, do đó tự nhiên có thể bỏ qua rủi ro tỷ giá.

Tuy nhiên trong quá trình nghiên cứu phương án oracle cho tài sản PT, AAVE cho rằng đây không phải lựa chọn tốt, bởi vì phương án này trong suốt kỳ hạn PT sẽ cố định lợi suất và không thể điều chỉnh, điều này có nghĩa là mô hình không phản ánh được ảnh hưởng của giao dịch thị trường hay thay đổi lợi suất cơ sở đến giá PT. Nếu trong ngắn hạn tâm lý thị trường lạc quan về lãi suất hoặc lợi suất cơ sở có xu hướng tăng cấu trúc (ví dụ giá token thưởng tăng mạnh, có phương án phân phối lợi nhuận mới,...), có thể khiến giá oracle tài sản PT trên Morpho cao hơn nhiều so với giá thực tế, dễ dẫn đến phát sinh nợ xấu. Để giảm rủi ro này, Morpho thường đặt lãi suất cơ sở cao hơn nhiều so với thị trường, điều này đồng nghĩa với việc Morpho chủ động hạ giá trị tài sản PT, tạo ra biên độ dao động rộng hơn, nhưng lại gây ra vấn đề hiệu suất sử dụng vốn thấp.

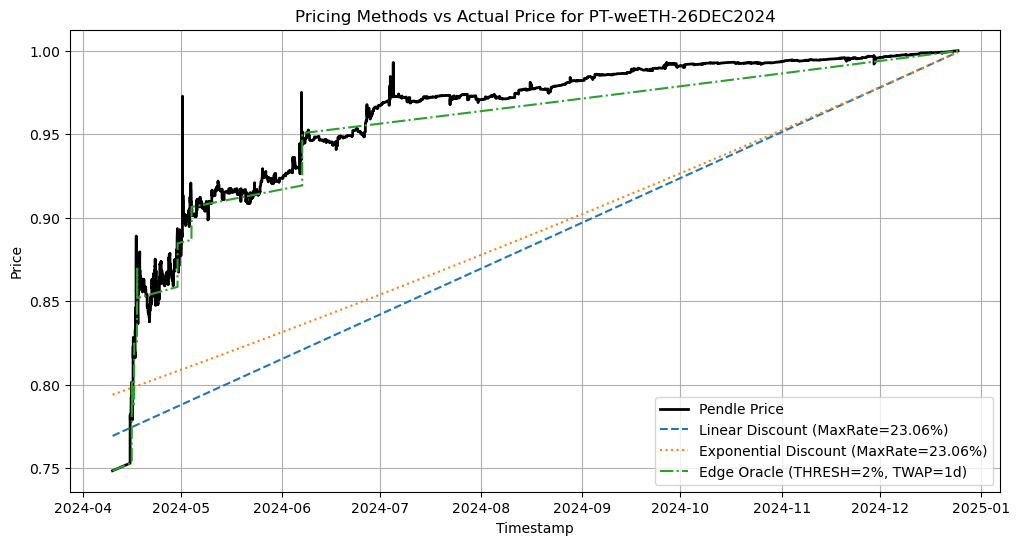

AAVE nhằm tối ưu vấn đề này đã áp dụng giải pháp định giá off-chain, nhằm cố gắng giúp giá oracle bám sát theo sự thay đổi cấu trúc lợi suất của PT, đồng thời tránh được rủi ro thao túng thị trường ngắn hạn. Ở đây không đi sâu vào chi tiết kỹ thuật, trên diễn đàn AAVE có bài viết chuyên biệt thảo luận vấn đề này, bạn đọc quan tâm có thể cùng mình trao đổi trên X. Ở đây chỉ trình bày hiệu ứng theo dõi giá có thể xảy ra của Oracle PT trên AAVE. Có thể thấy trên AAVE, giá oracle biểu hiện dạng hàm từng khúc, bám theo lãi suất thị trường. So với mô hình định giá tuyến tính của Morpho, mô hình này có hiệu suất vốn cao hơn, đồng thời giảm đáng kể rủi ro nợ xấu.

Điều này có nghĩa là, khi lợi suất tài sản PT có điều chỉnh cấu trúc, hoặc trong ngắn hạn thị trường có xu hướng nhất quán về biến động lãi suất, oracle AAVE sẽ bám theo sự thay đổi này, từ đó đưa rủi ro chiết khấu vào chiến lược: ví dụ giả sử lợi suất PT tăng do một số nguyên nhân, giá tài sản PT sẽ giảm theo, tỷ lệ đòn bẩy quá cao của chiến lược này có thể dẫn đến nguy cơ thanh lý. Vì vậy chúng ta cần làm rõ cơ chế định giá tài sản PT của oracle AAVE để có thể điều chỉnh đòn bẩy một cách lý trí, cân bằng hiệu quả giữa rủi ro và lợi nhuận. Dưới đây liệt kê một số đặc điểm chính để mọi người cùng suy ngẫm:

1. Do thiết kế cơ chế AMM Pendle, theo thời gian thanh khoản sẽ tập trung về lãi suất hiện tại, điều này có nghĩa là biến động giá do giao dịch thị trường ngày càng không rõ rệt, hay nói cách khác là slippage ngày càng nhỏ. Càng gần ngày đáo hạn, biến động giá do hành vi thị trường càng nhỏ. Với đặc điểm này, oracle AAVE thiết lập khái niệm heartbeat để biểu thị tần suất cập nhật giá, càng gần ngày đáo hạn thì heartbeat càng lớn, tần suất cập nhật càng thấp, tức là rủi ro chiết khấu càng thấp.

2. Oracle AAVE tuân theo yếu tố điều chỉnh thứ hai là thay đổi 1% về lãi suất: khi lãi suất thị trường lệch 1% so với lãi suất oracle và thời gian lệch vượt quá heartbeat, sẽ kích hoạt cập nhật giá. Cơ chế này cũng cung cấp một cửa sổ thời gian để điều chỉnh kịp thời tỷ lệ đòn bẩy, tránh thanh lý. Vì vậy đối với người dùng chiến lược này, cần theo dõi sát sao biến động lãi suất và chủ động điều chỉnh tỷ lệ đòn bẩy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News