Multicoin Capital: Tại sao chúng tôi lạc quan dài hạn về Ethena?

Tuyển chọn TechFlowTuyển chọn TechFlow

Multicoin Capital: Tại sao chúng tôi lạc quan dài hạn về Ethena?

Ổn định điện tử là thị trường tiềm năng lớn nhất trong lĩnh vực tiền mã hóa, và lợi nhuận là thách thức cuối cùng.

Bài viết: Vishal Kankani, Multicoin Capital

Biên dịch: AididiaoJP, Foresight News

Quỹ thanh khoản của chúng tôi tại Multicoin đã đầu tư vào ENA, token gốc của giao thức Ethena. Ethena là nhà phát hành USDe - đồng đô la tổng hợp hàng đầu.

Trong bài viết "Kết cục của stablecoin", chúng tôi từng nêu rõ rằng stablecoin là thị trường tiềm năng lớn nhất trong lĩnh vực mã hóa, và lợi suất là thách thức cuối cùng. Dù định hướng về "stablecoin sinh lời" là đúng đắn, chúng tôi đã đánh giá thấp quy mô thị trường của đồng đô la tổng hợp.

Chúng tôi chia danh mục stablecoin thành hai phần:

-

Chia sẻ lợi nhuận

-

Không chia sẻ lợi nhuận

Các stablecoin chia sẻ lợi nhuận có thể được phân thêm thành hai nhóm:

-

Luôn luôn được đảm bảo 1:1 bằng tài sản trái phiếu chính phủ do chính phủ hậu thuẫn

-

Đô la tổng hợp

Đồng đô la tổng hợp không hoàn toàn được đảm bảo bằng tài sản trái phiếu chính phủ; thay vào đó, chúng nhằm tạo ra lợi nhuận và duy trì sự ổn định thông qua việc thực hiện các chiến lược giao dịch trung lập trên thị trường tài chính.

Ethena là một giao thức phi tập trung, vận hành đồng đô la tổng hợp lớn nhất - USDe.

Ethena nhằm cung cấp giải pháp thay thế ổn định cho các stablecoin truyền thống như USDC và USDT, vốn dự trữ của chúng mang lại lợi suất tương đương với lợi suất trái phiếu kho bạc Mỹ ngắn hạn. Ngược lại, quỹ dự trữ USDe của Ethena tạo ra lợi nhuận và hướng tới duy trì tính ổn định thông qua một trong những chiến lược lớn nhất và trưởng thành nhất trong tài chính truyền thống: giao dịch chênh lệch cơ sở (basis trade).

Chỉ riêng thị trường giao dịch chênh lệch cơ sở của hợp đồng tương lai trái phiếu kho bạc Mỹ đã lên tới hàng ngàn tỷ USD, nếu không phải là vài vạn tỷ USD. Hiện tại, quyền tiếp cận chiến lược này chỉ giới hạn ở các quỹ phòng hộ đủ cơ sở hạ tầng để triển khai quy mô lớn, dành cho các nhà đầu tư đủ điều kiện và tổ chức đủ điều kiện. Công nghệ mã hóa đang tái xây dựng hệ thống tài chính từ đầu, giúp mọi người đều có thể tiếp cận cơ hội này thông qua việc mã hóa tài sản.

Chúng tôi đã suy nghĩ nhiều năm về một đồng đô la tổng hợp được xây dựng dựa trên giao dịch chênh lệch cơ sở. Ngay từ năm 2021, chúng tôi đã xuất bản một bài viết phác thảo cơ hội này, đồng thời công bố đầu tư vào UXD Protocol – giao thức đầu tiên hoàn toàn được đảm bảo bằng giao dịch chênh lệch cơ sở.

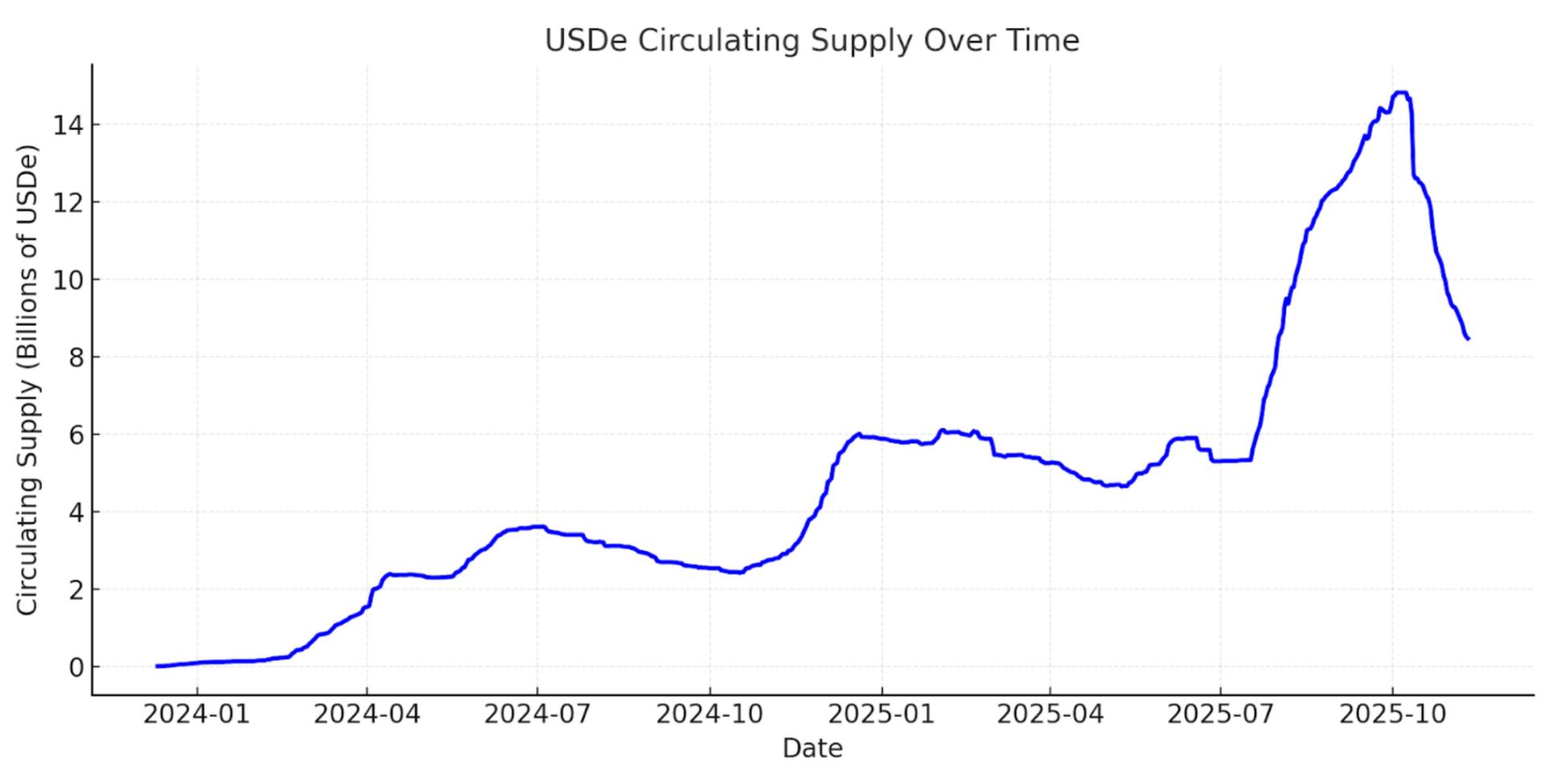

Dù UXD Protocol đi trước thời đại, chúng tôi tin rằng Guy Young – người sáng lập và CEO của Ethena Labs – đã thực hiện tầm nhìn này một cách xuất sắc. Hiện nay Ethena đã trở thành đồng đô la tổng hợp lớn nhất, đạt mức lưu hành 15 tỷ USD trong vòng hai năm kể từ khi ra mắt, sau đó điều chỉnh xuống khoảng 8 tỷ USD sau đợt thanh lọc thị trường ngày 10 tháng 10. Nó hiện là đồng đô la kỹ thuật số lớn thứ ba trên toàn cầu, chỉ sau USDC và USDT.

Khối lượng lưu hành của USDe theo thời gian - DefiLlama

Các yếu tố thuận lợi hệ thống cho đồng đô la tổng hợp

Ethena đang nằm ở điểm giao thoa của ba xu hướng mạnh mẽ đang định hình lại tài chính hiện đại: stablecoin, vĩnh viễn hóa (perpetualization) và mã hóa tài sản (tokenization).

Stablecoin

Hiện có hơn 300 tỷ USD stablecoin đang lưu hành, và con số này dự kiến sẽ tăng lên hàng vạn tỷ USD trong thập kỷ tới. Trong gần mười năm qua, USDT và USDC thống trị thị trường stablecoin, chiếm hơn 80% tổng nguồn cung kết hợp. Cả hai đều không trực tiếp chia sẻ lợi nhuận với người nắm giữ, nhưng chúng tôi tin rằng theo thời gian, việc chia sẻ lợi ích với người dùng sẽ trở thành tiêu chuẩn chứ không còn là ngoại lệ.

Chúng tôi cho rằng stablecoin cạnh tranh và phân biệt nhau trên ba yếu tố then chốt: phân phối, thanh khoản và lợi suất.

Tether đã xây dựng mạng lưới thanh khoản và phân phối toàn cầu vượt trội cho USDT. Nó là tài sản báo giá chính trong giao dịch mã hóa và là cách phổ biến nhất để người dân ở các thị trường mới tiếp cận đô la kỹ thuật số.

Circle tập trung vào việc giành lấy phân phối thông qua việc chia sẻ lợi ích kinh tế với các đối tác như Coinbase. Chiến lược này hiệu quả trong tăng trưởng nhưng gây áp lực lên biên lợi nhuận của Circle. Khi việc áp dụng mã hóa gia tăng, chúng tôi dự đoán ngày càng nhiều công ty có nền tảng phân phối sâu rộng trong tài chính và công nghệ sẽ phát hành stablecoin riêng, làm cho thị trường stablecoin được đảm bảo bằng trái phiếu kho bạc ngày càng trở nên hàng hóa hóa.

Đối với những người mới tham gia lĩnh vực đô la kỹ thuật số, cách nổi bật duy nhất vẫn là cung cấp lợi suất cao hơn. Trong vài năm qua, câu chuyện về stablecoin sinh lời ngày càng thu hút sự chú ý. Tuy nhiên, các stablecoin được đảm bảo bằng trái phiếu kho bạc Mỹ không mang lại lợi suất đủ cao để thúc đẩy việc áp dụng đáng kể trong hệ sinh thái mã hóa. Lý do là chi phí cơ hội của vốn bản địa mã hóa luôn cao hơn lợi suất trái phiếu kho bạc Mỹ.

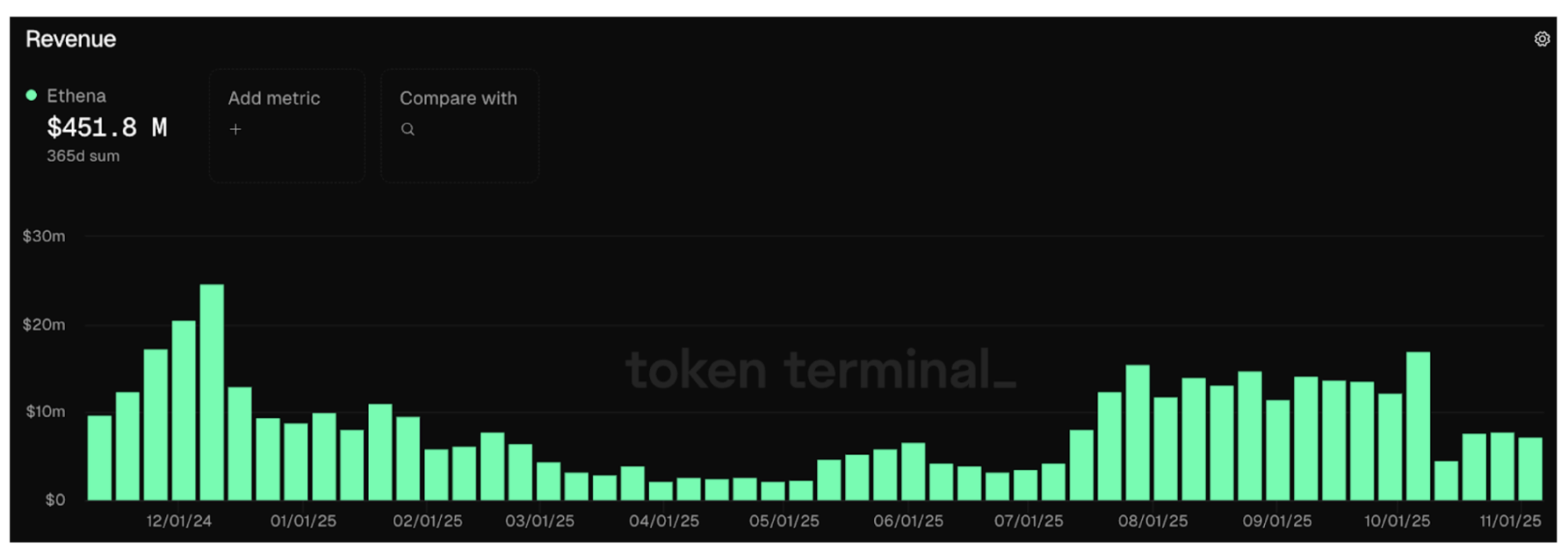

Trong số những người mới tham gia, Ethena là dự án duy nhất đạt được phân phối và thanh khoản có ý nghĩa, chủ yếu nhờ việc cung cấp lợi suất cao hơn. Dựa trên biến động giá sUSDe kể từ khi ra mắt, chúng tôi ước tính lợi suất hàng năm của nó hơi trên 10%, cao hơn gấp đôi so với lợi suất của các stablecoin được đảm bảo bằng trái phiếu kho bạc. Điều này đạt được nhờ tận dụng giao dịch chênh lệch cơ sở, một chiến lược thương mại hóa nhu cầu đòn bẩy trên thị trường. Kể từ khi ra mắt, giao thức đã tạo ra gần 600 triệu USD doanh thu, trong đó hơn 450 triệu USD được tạo ra trong 12 tháng qua.

Giao diện người dùng Ethena

Chúng tôi cho rằng tiêu chuẩn thực sự để kiểm tra mức độ chấp nhận của một đồng đô la tổng hợp là liệu nó có được các sàn giao dịch lớn chấp nhận làm tài sản ký quỹ hay không. Ethena đã làm rất tốt việc tích hợp USDe thành dạng tài sản ký quỹ cốt lõi trên các sàn giao dịch tập trung lớn như Binance và Bybit, đây là động lực tăng trưởng chính cho sự phát triển nhanh chóng của nó.

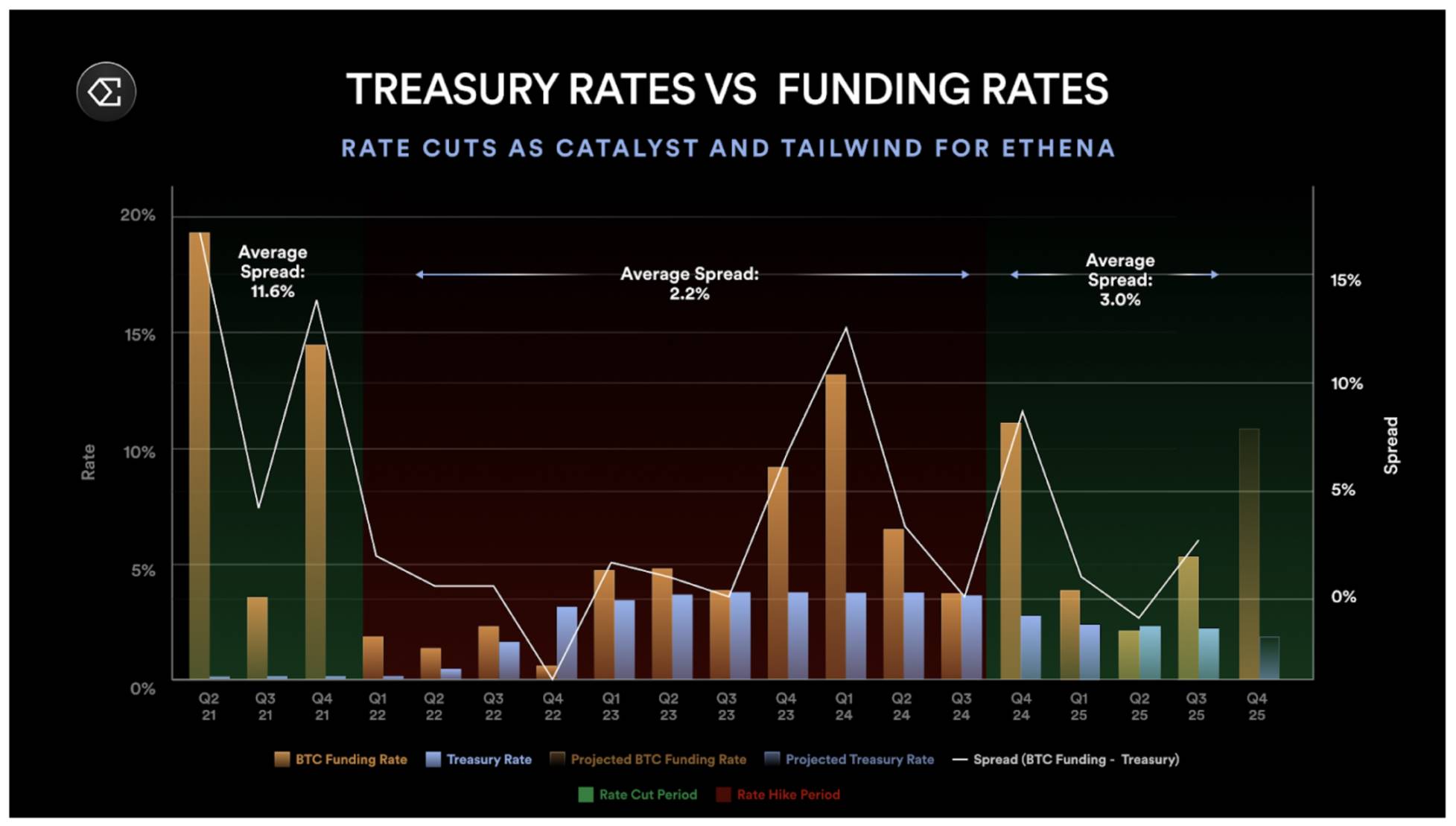

Một điểm độc đáo khác trong chiến lược của Ethena là mối tương quan âm nhẹ với lãi suất quỹ liên bang. Khác với các stablecoin được đảm bảo bằng trái phiếu kho bạc, Ethena dự kiến sẽ hưởng lợi khi lãi suất giảm, vì lãi suất thấp kích thích hoạt động kinh tế, làm tăng nhu cầu đòn bẩy, dẫn đến phí tài trợ cao hơn và củng cố giao dịch chênh lệch cơ sở – nền tảng tạo ra lợi nhuận cho Ethena. Chúng tôi đã từng thấy một phiên bản của điều này vào năm 2021, khi chênh lệch giữa phí tài trợ và lãi suất trái phiếu kho bạc mở rộng trên 10%.

Thật vậy, khi mã hóa ngày càng hòa nhập với thị trường tài chính truyền thống, nhiều vốn hơn sẽ đổ vào cùng một giao dịch chênh lệch cơ sở, làm hẹp khoảng cách giữa giao dịch này và lãi suất quỹ liên bang, nhưng quá trình hòa nhập này sẽ mất nhiều năm.

Lãi suất trái phiếu kho bạc vs Phí tài trợ

Cuối cùng, JPMorgan dự đoán rằng stablecoin sinh lời có thể chiếm tới 50% thị phần stablecoin trong vài năm tới. Khi thị trường stablecoin nói chung dự kiến tăng vọt lên hàng vạn tỷ USD, chúng tôi tin rằng Ethena hoàn toàn có khả năng trở thành một trong những người chơi chính trong chuyển đổi này.

Vĩnh viễn hóa (Perpetualization)

Hợp đồng tương lai vĩnh viễn đã đạt được sự phù hợp mạnh mẽ với thị trường trong lĩnh vực mã hóa. Trong danh mục tài sản mã hóa trị giá khoảng 4 nghìn tỷ USD, hợp đồng vĩnh viễn có khối lượng giao dịch hàng ngày vượt 100 tỷ USD, và tổng giá trị vị thế mở (outstanding positions) trên cả CEX và DEX vượt quá 100 tỷ USD. Chúng cung cấp một cách thức thanh lịch để nhà đầu tư tiếp cận đòn bẩy theo biến động giá tài sản cơ sở. Chúng tôi tin rằng theo thời gian, nhiều danh mục tài sản hơn sẽ áp dụng hợp đồng vĩnh viễn, điều mà chúng tôi gọi là “vĩnh viễn hóa”.

Một câu hỏi phổ biến về Ethena là quy mô thị trường tiềm năng của nó, vì quy mô chiến lược bị giới hạn bởi giá trị vị thế mở trên thị trường vĩnh viễn. Chúng tôi đồng ý rằng đây là một ràng buộc hợp lý trong ngắn hạn, nhưng cho rằng nó đánh giá thấp cơ hội trong trung và dài hạn.

Hợp đồng vĩnh viễn trên cổ phiếu được mã hóa

Thị trường chứng khoán toàn cầu trị giá khoảng 100 nghìn tỷ USD, gần gấp 25 lần toàn bộ quy mô thị trường mã hóa. Riêng thị trường cổ phiếu Mỹ đã trị giá khoảng 60 nghìn tỷ USD. Giống như trong lĩnh vực mã hóa, các bên tham gia thị trường cổ phiếu có nhu cầu mạnh mẽ về đòn bẩy. Điều này thể hiện rõ qua sự bùng nổ của các quyền chọn 0DTE, chủ yếu do các nhà đầu tư cá nhân giao dịch và chiếm hơn 50% khối lượng giao dịch quyền chọn SPX. Rõ ràng các nhà đầu tư cá nhân muốn tiếp cận đòn bẩy theo biến động giá tài sản cơ sở, nhu cầu này có thể được đáp ứng trực tiếp thông qua hợp đồng vĩnh viễn trên cổ phiếu được mã hóa.

Quyền chọn SPX ODTE

Đối với đa số nhà đầu tư, hợp đồng vĩnh viễn dễ hiểu hơn quyền chọn. Một sản phẩm cung cấp đòn bẩy 5 lần giá tài sản cơ sở đơn giản hơn nhiều so với việc hiểu Theta, Vega và Delta của quyền chọn, đòi hỏi phải am hiểu sâu sắc mô hình định giá quyền chọn. Chúng tôi không kỳ vọng hợp đồng vĩnh viễn sẽ thay thế thị trường quyền chọn 0DTE, nhưng chúng có thể chiếm một phần thị phần đáng kể.

Ghi chú người dịch: Theta, Vega và Delta đo lường cách giá quyền chọn dao động do các yếu tố khác nhau thay đổi. Delta là độ nhạy với biến động giá tài sản cơ sở; Vega là độ nhạy với biến động,

Khi cổ phiếu được mã hóa, hợp đồng vĩnh viễn trên cổ phiếu mở ra cơ hội lớn hơn nhiều cho Ethena. Chúng tôi tin rằng điều này khiến Ethena trở thành nguồn thanh khoản quý giá để dẫn dắt thị trường mới, vừa có lợi cho CEX và DEX, vừa có thể nội bộ hóa bằng cách xây dựng một DEX hợp đồng vĩnh viễn trên cổ phiếu dưới thương hiệu Ethena. Xét về quy mô thị trường cổ phiếu so với thị trường mã hóa, những phát triển này có thể mở rộng dung lượng giao dịch chênh lệch cơ sở lên vài bậc độ lớn.

Lợi ích ròng về phân phối mới từ sự tích hợp giữa công ty fintech và sàn giao dịch vĩnh viễn phi tập trung

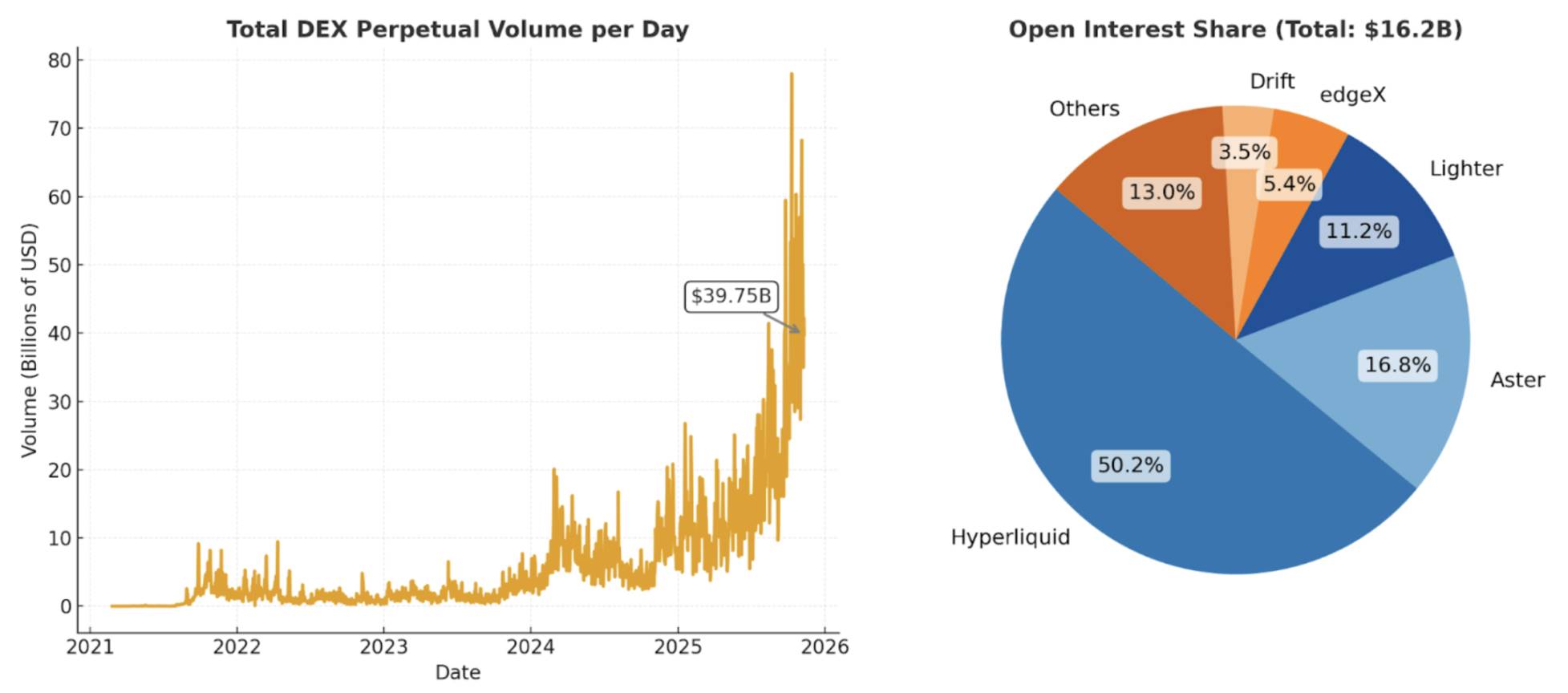

Khi chúng tôi lần đầu tiên công bố bài luận về đồng đô la kỹ thuật số phi tập trung được hỗ trợ bởi giao dịch chênh lệch cơ sở, các sàn giao dịch phái sinh phi tập trung vẫn ở giai đoạn sơ khai, thanh khoản kém và chưa sẵn sàng cho đại chúng. Từ đó đến nay, stablecoin đã trở nên phổ biến, các chuỗi có phí thấp và xử lý cao cũng đã được kiểm chứng thực tế. Hiện nay, các nền tảng như Hyperliquid mỗi ngày tạo ra khoảng 40 tỷ USD khối lượng giao dịch vĩnh viễn phi tập trung, với giá trị vị thế mở đạt 15 tỷ USD.

Tổng khối lượng giao dịch vĩnh viễn hàng ngày trên DEX

Khi quy định mã hóa trở nên thuận lợi hơn, các công ty fintech trên toàn thế giới sẽ ngày càng ôm lấy công nghệ mã hóa. Những người chơi hàng đầu như Robinhood và Coinbase đã phát triển thành "sàn giao dịch đa loại hình". Nhiều trong số họ đã tích hợp với các lớp trung gian DeFi để hỗ trợ giao dịch giao ngay các tài sản đuôi dài chưa niêm yết trên nền tảng của họ.

Hiện nay, phần lớn người dùng không phải bản địa mã hóa chỉ có thể truy cập một số lượng hạn chế tài sản mã hóa và chỉ dưới dạng giao ngay. Chúng tôi tin rằng nhóm này đại diện cho một nhu cầu đòn bẩy khổng lồ chưa được khai thác. Khi các sàn giao dịch vĩnh viễn phi tập trung trở nên phổ biến, điều tự nhiên là các công ty fintech sẽ tích hợp trực tiếp các sản phẩm này.

Ví dụ, Phantom gần đây đã tích hợp với sàn giao dịch vĩnh viễn phi tập trung Hyperliquid, cho phép người dùng giao dịch hợp đồng vĩnh viễn trực tiếp từ ví Phantom của họ. Việc tích hợp này đã tăng thêm khoảng 30 triệu USD doanh thu/năm. Nếu bạn là một nhà sáng lập fintech nhìn thấy điều này, thật khó để không muốn bắt chước. Ví dụ, Robinhood gần đây đã công bố đầu tư vào sàn giao dịch vĩnh viễn phi tập trung Lighter.

Chúng tôi tin rằng khi các công ty fintech áp dụng hợp đồng vĩnh viễn mã hóa, họ sẽ tạo ra một kênh phân phối mới cho các sản phẩm này, thúc đẩy khối lượng giao dịch và giá trị vị thế mở cao hơn, từ đó mở rộng dung lượng và khả năng mở rộng của giao dịch chênh lệch cơ sở hỗ trợ Ethena.

Mã hóa tài sản (Tokenization)

Sức mạnh siêu việt của công nghệ mã hóa nằm ở việc cho phép bất kỳ ai phát hành và giao dịch token một cách liền mạch. Token có thể đại diện cho bất cứ thứ gì có giá trị, từ stablecoin và tài sản L1 đến tiền meme, thậm chí cả các chiến lược được mã hóa.

Trong tài chính truyền thống, hình thức gần nhất với mã hóa là ETF. Hiện nay, số lượng ETF tại Mỹ đã vượt quá số cổ phiếu niêm yết riêng lẻ. ETF đóng gói các chiến lược phức tạp thành một mã duy nhất có thể giao dịch, nhà đầu tư có thể dễ dàng mua bán hoặc nắm giữ – mà không cần lo lắng về thực thi hay tái cân bằng. Tất cả sự phức tạp này được xử lý bởi nhà phát hành ETF phía sau. Không ngạc nhiên khi CEO của BlackRock, nhà phát hành ETF lớn nhất thế giới, dường như đang toàn tâm toàn ý với việc mã hóa tài sản.

Mã hóa vượt xa ETF, giúp tài sản được nắm giữ và giao dịch nhanh hơn, rẻ hơn và dễ dàng hơn ở mọi quy mô, đồng thời cải thiện phân phối và hiệu quả vốn. Bất kỳ ai có kết nối internet đều có thể mua bán, gửi hoặc nhận token tức thì, thậm chí có thể stake chúng làm tài sản ký quỹ để giải phóng thanh khoản bổ sung. Chúng tôi hình dung một tương lai mà các công ty fintech khắp nơi trên thế giới trở thành kênh phân phối chính cho các chiến lược được mã hóa, đưa các sản phẩm đẳng cấp tổ chức trực tiếp đến người tiêu dùng toàn cầu.

Ethena bắt đầu bằng việc mã hóa giao dịch chênh lệch cơ sở, nhưng không có gì ngăn cản Ethena đa dạng hóa nguồn lợi nhuận theo thời gian. Trên thực tế, nó đã đang làm điều đó từ hôm nay. Khi giao dịch chênh lệch cơ sở mang lại lợi nhuận thấp hoặc âm, Ethena có thể chuyển một phần tài sản ký quỹ sang một sản phẩm khác trong hệ sinh thái của mình là USDtb (một stablecoin được đảm bảo bằng quỹ trái phiếu kho bạc được mã hóa BUIDL của BlackRock) để duy trì sự ổn định và tối ưu hóa lợi nhuận.

Lý do đầu tư vào ENA

Dù đến nay chúng tôi đã mô tả những lý do lạc quan dài hạn về quy mô thị trường tiềm năng của Ethena, điều quan trọng cũng là tìm hiểu sâu hơn về đội ngũ và đặc điểm giao thức, đặc biệt trong quản lý rủi ro, thu thập giá trị và cơ hội tăng trưởng trong tương lai.

Đội ngũ

"Tôi nghỉ việc để xây dựng Ethena vài ngày sau khi Luna sụp đổ, và thành lập đội ngũ vài tháng sau sự kiện FTX," Guy Young, người sáng lập Ethena nói.

Theo trải nghiệm của chúng tôi, Guy đã chứng minh là một trong những nhà tư tưởng sắc sảo và có tầm nhìn chiến lược nhất trong lĩnh vực DeFi, mang kinh nghiệm đầu tư tại Cerberus Capital đến một thị trường mã hóa đang nhanh chóng tài chính hóa.

Thành công của Guy được hỗ trợ bởi một đội ngũ vận hành nhỏ gọn và giàu kinh nghiệm khoảng 25 người. Chỉ xét một vài thành viên trong đội ngũ Ethena: CTO Alex Nimmo là một trong những nhân viên đầu tiên của BitMEX, từng tham gia xây dựng và phát triển hợp đồng vĩnh viễn thành công cụ tài chính quan trọng nhất trong lĩnh vực mã hóa tại công ty này. COO Elliot Parker từng làm việc tại Paradigm Markets và Deribit, các mối quan hệ của anh với các nhà tạo lập thị trường và sàn giao dịch đã góp phần vào sự tích hợp thành công hiện nay của Ethena với các đối tác này.

Kết quả nói lên tất cả. Ethena đã trở thành đồng đô la tổng hợp lớn nhất trong chưa đầy hai năm. Trong thời gian đó, đội ngũ hành động nhanh chóng, tích hợp với các sàn giao dịch tập trung hàng đầu và xây dựng các kênh phòng ngừa rủi ro mà đa số các dự án khác cần nhiều năm mới đạt được. USDe hiện đã được chấp nhận làm tài sản ký quỹ tại các sàn lớn như Binance và Bybit. Nhiều sàn trong số này cũng là nhà đầu tư của Ethena, cho thấy sự nhất quán chiến lược rõ ràng giữa giao thức và các bên tham gia then chốt trong thị trường mã hóa toàn cầu.

Quản lý rủi ro

Đối tác của tôi Spencer và Kyle từng viết một bài vào năm 2021 với tiêu đề "Các giao thức DeFi không thu thập giá trị, DAO quản lý rủi ro". Luận điểm cốt lõi rất đơn giản: các giao thức DeFi không quản lý rủi ro mà cố gắng thu phí sẽ bị fork, và luôn có bản fork miễn phí. Đồng thời, các giao thức bản chất quản lý rủi ro phải thu phí, nếu không sẽ không ai chịu hỗ trợ hệ thống.

Ethena thể hiện nguyên tắc này một cách xuất sắc. Giao thức đã chứng minh khả năng quản lý rủi ro mạnh mẽ, chỉ riêng năm nay đã thành công vượt qua hai sự kiện căng thẳng lớn, mỗi lần đều củng cố uy tín, độ bền và niềm tin thương hiệu trong hệ sinh thái mã hóa.

Hacker tấn công Bybit: Sự kiện hacker lớn nhất trong lịch sử mã hóa đến nay

Sự kiện hacker rút 1,4 tỷ USD khỏi ví nóng của Bybit vào ngày 21 tháng 2 năm 2025 là một bài kiểm tra căng thẳng thực tế đối với mô hình đối tác sàn giao dịch của Ethena. Sự việc gây ra làn sóng rút tiền ồ ạt từ Bybit, nhưng chiến lược của Ethena không bị ảnh hưởng.

Nhờ đầu phòng ngừa và tài sản ký quỹ được phân tán qua nhiều sàn và được bảo vệ ngoài sàn, Ethena duy trì hoạt động bình thường suốt sự kiện. Quan trọng là, không có tài sản ký quỹ nào của Ethena bị mất, và không có gián đoạn nào trong dòng tiền liên quan đến đúc hoặc chuộc do sự kiện Bybit.

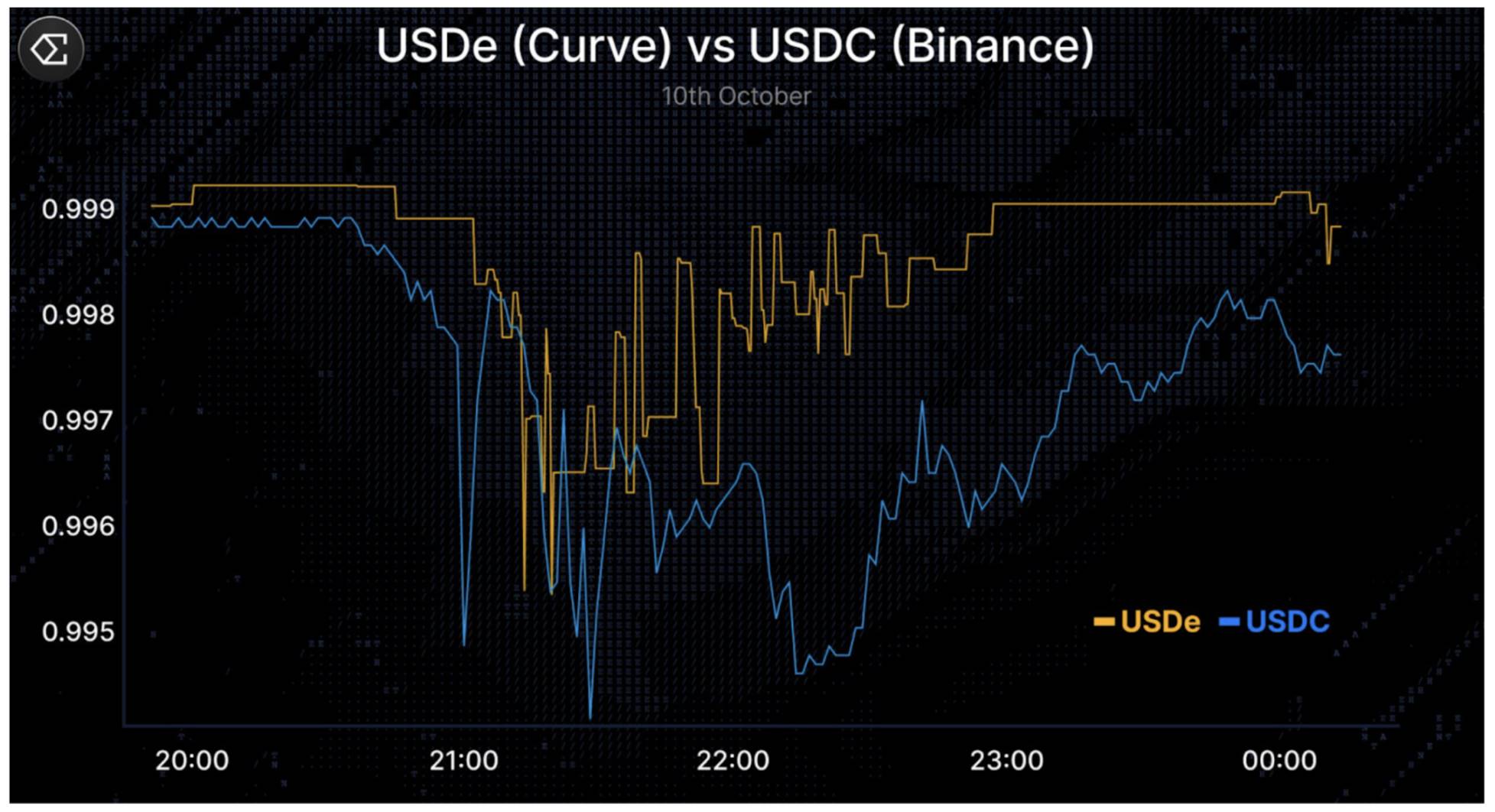

Bán tháo ngày 10 tháng 10: Sự kiện thanh lý đơn ngày lớn nhất trong lịch sử mã hóa

Ngày 10 tháng 10 năm 2025, thị trường mã hóa trải qua một sự kiện thoái đòn bẩy cực đoan, khoảng 20 tỷ USD vị thế bị thanh lý trong vài giờ khi giá trị vị thế mở trên các CEX và DEX hàng đầu sụp đổ. Trong chuỗi thanh lý, do thiết kế oracles của Binance, USDe trên Binance đã giao dịch tạm thời xuống mức khoảng 0,65 USD, gây ra chỉ trích. Tuy nhiên, USDe duy trì gần ngang giá trên các sàn giao dịch chuỗi có thanh khoản cao hơn (như Curve), và chức năng chuộc vẫn hoạt động bình thường, cho thấy đây là sự lệch giá tại một sàn cụ thể chứ không phải mất neo hệ thống. Bài đăng của Guy trên X là tài liệu đọc tuyệt vời để hiểu sự kiện ngày 10 tháng 10.

USDe (Curve) so với USDC (Binance)

Trong cả hai sự kiện, đội ngũ Ethena đều giao tiếp minh bạch và không làm mất bất kỳ khoản tiền nào của người dùng. Đồng thời, giao thức tiếp tục hoạt động bình thường, xử lý các yêu cầu chuộc lên tới hàng chín chữ số trong vài giờ, tất cả đều có thể xác minh trên chuỗi. Những khoảnh khắc như vậy thử thách kỷ luật quản lý rủi ro của mọi giao thức. Việc quản lý thành công các sự kiện căng thẳng quy mô lớn không chỉ tăng cường niềm tin và uy tín mà còn xây dựng giá trị thương hiệu và năng lực phòng thủ – tạo nên một hào moat vững chắc cho các giao thức DeFi như Ethena.

Cần làm rõ rằng, việc dự kiến Ethena sẽ trải qua thêm nhiều bài kiểm tra căng thẳng trong vài năm tới là hợp lý. Chúng tôi không ám chỉ rủi ro không tồn tại hay đã được giải quyết hoàn toàn, mà nhấn mạnh rằng Ethena đã thể hiện hiệu suất mạnh mẽ và độ bền trong một số sự kiện căng thẳng thị trường lớn nhất trong trí nhớ gần đây.

Thu thập giá trị

Chúng tôi tin rằng Ethena có thể duy trì mức phí cao hơn so với các stablecoin như USDC. Khác với USDC, Ethena chủ động quản lý rủi ro thị trường, chia sẻ lợi nhuận cao hơn với người dùng trong hầu hết trường hợp, và có thể có mối tương quan âm với lãi suất trong trung và ngắn hạn, tất cả những yếu tố này củng cố khả năng thu thập và duy trì giá trị dài hạn.

Dù token ENA hiện tại chủ yếu hoạt động như token quản trị, chúng tôi tin rằng có một lộ trình rõ ràng để nó bắt đầu tích lũy giá trị. Ethena đã tạo ra khoảng 450 triệu USD doanh thu trong năm qua, chưa đồng nào trong số đó được chuyển cho người nắm giữ token ENA.

Một đề xuất công tắc phí được đưa ra vào tháng 11 năm 2024 đã phác thảo một số mốc quan trọng cần đạt được trước khi giá trị có thể chảy về người nắm giữ ENA. Tất cả các điều kiện này đã được đáp ứng trước khi sụp đổ ngày 10 tháng 10. Hiện tại, chỉ tiêu duy nhất chưa đạt mục tiêu là khối lượng cung lưu hành của USDe, và chúng tôi dự kiến cung lưu hành sẽ vượt 10 tỷ USD trước khi công tắc phí được kích hoạt. Ủy ban rủi ro và cộng đồng hiện đang xem xét chi tiết việc triển khai công tắc phí.

Đánh giá của chúng tôi là những tiến triển này có thể được thị trường chào đón, vì chúng củng cố sự nhất quán quản trị của Ethena, cơ sở người nắm giữ dài hạn và giảm áp lực bán tháo token.

Tiềm năng tăng trưởng dài hạn

Xét riêng về bản thân, Ethena đã là một trong những giao thức có doanh thu cao nhất trong lĩnh vực mã hóa.

Ethena đang tận dụng vị thế dẫn đầu để ra mắt một loạt các dòng sản phẩm mới, được xây dựng trên thế mạnh cốt lõi về phát hành stablecoin và chuyên môn về sàn giao dịch vĩnh viễn mã hóa. Các dòng sản phẩm này bao gồm:

-

Ethena Whitelabel: một sản phẩm stablecoin như dịch vụ, Ethena xây dựng stablecoin cho các chuỗi và ứng dụng lớn nhất. Ethena đã ra mắt Ethena Whitelabel thông qua SUIG với megaETH, Jupiter, Sui, v.v.

-

HyENA và Ethereal: hai sàn DEX vĩnh viễn bên thứ ba được xây dựng trên tài sản ký quỹ USDe, vừa thúc đẩy trường hợp sử dụng USDe, vừa đưa doanh thu phí giao dịch trở lại hệ sinh thái Ethena. Cả hai đều do các bên bên ngoài xây dựng, nhưng trực tiếp mang lại giá trị cho Ethena.

Các dòng sản phẩm tiềm năng này có thể củng cố thêm vị thế dẫn đầu của Ethena trong lĩnh vực đồng đô la tổng hợp.

Tất cả các dòng sản phẩm mới ròng được xây dựng trên nền tảng Ethena, Ethena nên được hưởng lợi ích kinh tế phát sinh từ các sáng kiến này, song song với các con số doanh thu vốn đã mạnh mẽ của nó.

Lý do chúng tôi lạc quan dài hạn về Ethena

Ethena đã tạo ra một ngách thị trường độc đáo trong thị trường stablecoin lớn hơn vốn lâu nay do Tether và Circle thống trị, trở thành người dẫn đầu rõ ràng trong danh mục đồng đô la tổng hợp.

Khi stablecoin bùng nổ, tài sản truyền thống được mã hóa và sự trỗi dậy của các sàn DEX vĩnh viễn, chúng tôi tin rằng Ethena ở vị trí độc đáo để tận dụng các yếu tố thuận lợi này, biến nhu cầu đòn bẩy toàn cầu thành lợi nhuận hấp dẫn và dễ tiếp cận đối với người dùng của nó và các công ty fintech khắp nơi.

Văn hóa quản lý rủi ro mạnh mẽ của giao thức đã được kiểm chứng qua các bài kiểm tra căng thẳng thực tế, liên tục giao hàng, giúp Ethena xây dựng niềm tin và uy tín sâu sắc trong người dùng và đối tác.

Dài hạn, Ethena có thể tận dụng quy mô, thương hiệu và cơ sở hạ tầng để mở rộng sang các sản phẩm khác, đa dạng hóa doanh thu và tăng độ bền trước các cú sốc thị trường.

Là nhà phát hành đồng đô la tổng hợp tăng trưởng nhanh nhất trong danh mục stablecoin sinh lời – danh mục tăng trưởng nhanh nhất trong stablecoin, Ethena hoàn toàn có khả năng ươm mầm các dòng kinh doanh mới, mang lại tiềm năng tăng trưởng bổ sung cho các kênh giao dịch và nạp/rút tiền – hai trong những mảng kinh doanh sinh lời nhất trong mã hóa, đồng thời tiếp tục tăng cung USDe.

Cơ hội phía trước là rất lớn, và với tư cách là những người nắm giữ dài hạn token ENA, chúng tôi cảm thấy hào hứng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News