“Công tắc phí” được kích hoạt, giao thức stablecoin mới RESOLV có trở thành ENA tiếp theo không?

Tuyển chọn TechFlowTuyển chọn TechFlow

“Công tắc phí” được kích hoạt, giao thức stablecoin mới RESOLV có trở thành ENA tiếp theo không?

Khi so sánh MC/TVL, FDV/TVL thì tỷ lệ hiệu suất chi phí của RESOLV vượt trội hơn.

Bài gốc | Odaily Star Daily

Tác giả|Azuma

Vào lúc 25 tháng 7 theo giờ Bắc Kinh, giao thức stablecoin tích hợp Resolv chính thức công bố sẽ từng bước mở "công tắc phí", dự kiến chuyển tối đa 10% doanh thu hàng ngày của giao thức vào kho quỹ nhằm tạo giá trị dài hạn cho giao thức và khuyến khích người dùng stake token RESOLV. Cụ thể, Resolv lên kế hoạch tăng dần tỷ lệ chuyển doanh thu theo từng tuần trong bốn tuần từ ngày 31 tháng 7 đến ngày 21 tháng 8 (2,5% → 5% → 7,5% → 10%), cuối cùng đạt mục tiêu 10%.

Thuật ngữ “công tắc phí” là một cụm phổ biến trong các giao thức DeFi liên quan đến phân bổ phí, hiểu đơn giản là “một chức năng hợp đồng nội tại quyết định việc liệu giao thức có phân phối doanh thu cho token gốc hay không”, tuy nhiên cách thức triển khai cụ thể giữa các giao thức thường khác nhau. Trước đây, các dự án nổi bật như Uniswap, Ethena cũng đã từng thảo luận về vấn đề “công tắc phí” nhưng chưa kích hoạt do tranh cãi trong cộng đồng về phân bổ hoặc nghi ngờ điều kiện chưa chín muồi.

Thông thường, “công tắc phí” thường mang lại lợi ích trực tiếp cho token gốc của giao thức vì giúp tăng khả năng bắt giữ giá trị của token; ngược lại, do “công tắc phí” thường chuyển một phần doanh thu vốn thuộc về người dùng giao thức sang cho người nắm giữ token, điều này phần nào ảnh hưởng đến lợi ích người dùng, nên các giao thức luôn dè dặt khi quyết định có mở “công tắc phí” hay không — ví dụ trong trường hợp Uniswap, trước đây nhà cung cấp thanh khoản (LP) nhận toàn bộ 0,3% phí giao dịch, nhưng sau khi “công tắc phí” được kích hoạt, họ phải chuyển một phần lợi nhuận cho người nắm giữ UNI, dẫn đến thiệt hại tương đối cho LP.

Định vị và cân nhắc của Resolv

Trở lại với Resolv, tương tự USDe của Ethena, stablecoin sinh lời USR do Resolv phát hành cũng là loại được thế chấp bởi danh mục gồm long spot tương đương và short phái sinh tương lai, lợi nhuận chủ yếu đến từ “lợi tức stake trên tài sản spot” và “lợi tức từ phí tài trợ (funding rate) trên hợp đồng phái sinh”.

Tuy nhiên so với Ethena, Resolv còn thiết kế thêm một số cơ chế bổ sung, ví dụ như đưa vào nhóm bảo hiểm RLP để thực hiện phân cấp rủi ro, giúp USR đạt được mức thế chấp vượt trội hơn; hoặc tích hợp tỷ lệ lớn hơn các token phái sinh thanh khoản nhằm gia tăng lợi suất stake spot. Nhờ thiết kế cơ chế này, kể từ khi ra đời, giao thức đạt lợi suất hàng năm khoảng 9,5%, một kết quả rất ấn tượng trong số các stablecoin mới nổi.

Vào cuối tháng 5, Resolv chính thức ra mắt token quản trị RESOLV. Mặc dù Resolv đã cố gắng tăng sức hấp dẫn cho RESOLV thông qua các biện pháp như “cung cấp lợi suất stake cao” và “tăng tốc độ tích lũy điểm thưởng airdrop mùa hai”, nhưng hiệu suất sau khi niêm yết vẫn không lý tưởng. Có lẽ chính vì muốn thúc đẩy giá token mà Resolv đã hướng sự chú ý tới “công tắc phí”.

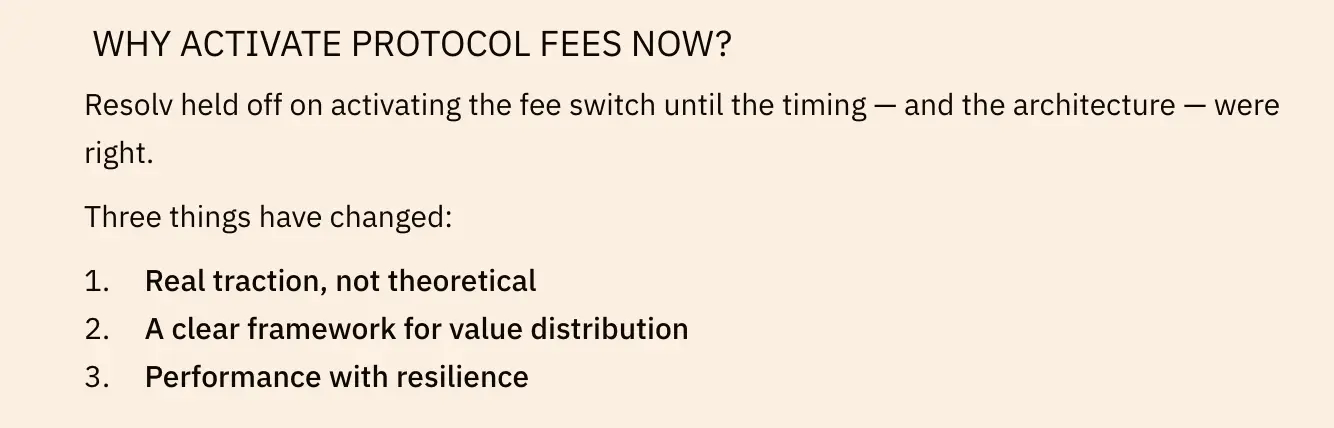

Trong thông báo chính thức về việc mở “công tắc phí”, Resolv cho biết “hiện thời điểm và cơ cấu đều đã chín muồi” — giao thức đã đạt được đà tăng trưởng thực tế chứ không chỉ lý thuyết; đã có khung phân bổ giá trị rõ ràng; và đã chứng minh được độ bền vững — do đó quyết định không trì hoãn thêm việc khởi động “công tắc phí”.

Như đã nêu ở trên, Resolv dự kiến nâng dần tỷ lệ chuyển doanh thu trong bốn tuần, cuối cùng đạt 10%. Về mục đích sử dụng phần doanh thu này, Resolv cho biết “sẽ dùng để mở rộng giá trị mà Resolv cung cấp cho người dùng và người stake”, bao gồm: 1) hỗ trợ các tích hợp mới giữa DeFi, công nghệ tài chính và các nền tảng tổ chức; 2) tài trợ các khoản cấp phát hệ sinh thái và phát triển sản phẩm; 3) thúc đẩy mua lại (buyback) và các sáng kiến liên quan đến token. Resolv cũng nói rằng trong tương lai sẽ ra mắt bảng điều khiển chuyên dụng để theo dõi việc sử dụng doanh thu.

Resolv cũng đưa ra giả định sơ bộ về việc phân bổ doanh thu sau khi mở “công tắc phí”. Với TVL hiện tại 500 triệu USD và lợi suất trung bình 10%, giao thức dự kiến tạo ra 50 triệu USD doanh thu mỗi năm. Sau khi mở “công tắc phí”, 45 triệu USD vẫn chảy trực tiếp vào người dùng dưới dạng lợi nhuận sản phẩm, trong khi giao thức giữ lại 5 triệu USD để tạo giá trị dài hạn.

So với ENA, RESOLV có tính hiệu quả cao hơn không?

Trong bài viết tuần trước “Tăng gần 50% trong một tuần, ENA có phải là lựa chọn tốt nhất cho ETH?”, chúng tôi từng phân tích lý do đằng sau đà tăng mạnh gần đây của ENA; sau đó Ethena tiếp tục giới thiệu cơ chế dự trữ kho bạc kiểu “micro strategy” cho ENA, làm tăng thêm giá ENA.

Với việc ENA đi đầu khởi động, ngày càng nhiều người bắt đầu chú ý đến Resolv – một dự án stablecoin sinh lời có cơ chế tương tự. Vậy, liệu hiện tại RESOLV có thực sự mang lại giá trị tốt hơn ENA?

Xét về con số tĩnh, hiện tại TVL của Ethena là 7,781 tỷ USD, vốn hóa lưu hành (MC) của ENA là 4,016 tỷ USD (tỷ lệ MC/TVL = 0,51), định giá toàn lưu thông (FDV) là 9,48 tỷ USD (tỷ lệ FDV/TVL = 1,22); hiện tại TVL của Resolv là 527 triệu USD, vốn hóa lưu hành (MC) của RESOLV là 57,28 triệu USD (tỷ lệ MC/TVL = 0,108), FDV là 205 triệu USD (tỷ lệ FDV/TVL = 0,39).

Chỉ xét về tỷ lệ MC/TVL và FDV/TVL, RESOLV thực sự vượt trội hơn ENA về mặt hiệu quả giá cả tĩnh. Dù hiện tại ENA đang được hỗ trợ bởi chiến lược mua vào từ kho bạc, nhưng nếu tính đến việc RESOLV sẽ sớm mở “công tắc phí”, trong ngắn hạn giá cả hai token dự kiến đều sẽ được hỗ trợ nhất định.

Tuy nhiên khách quan mà nói, phạm vi ứng dụng và hiệu ứng mạng lưới của USR hiện tại còn thua xa USDe, cộng thêm việc Ethena ngoài USDe còn có dòng sản phẩm thứ hai là USDtb, nên xét về đà phát triển giao thức, Resolv hiện vẫn còn cách Ethena một khoảng cách khá lớn.

Một điểm đáng chú ý khác là, như đã đề cập, Resolv nói rằng phần doanh thu từ “công tắc phí” sẽ “dùng để mở rộng giá trị mà Resolv cung cấp cho người dùng và người stake”, nhưng không nêu rõ tỷ lệ cụ thể trong 10% doanh thu sẽ dành cho người dùng stake RESOLV, do đó khó có thể suy luận quy mô bắt giữ giá trị mới mà RESOLV đạt được sau khi mở “công tắc phí”.

Tổng kết lại, xét thấy vốn hóa của RESOLV đang ở mức tương đối thấp, hiện tại RESOLV là một lựa chọn thay thế hợp lý sau khi ENA tăng mạnh, nhưng triển vọng phát triển dài hạn của chính giao thức Resolv vẫn cần được đánh giá thêm, và chi tiết kế hoạch phân bổ doanh thu sau khi mở “công tắc phí” cũng cần được công bố rõ ràng hơn. Việc có nên mở vị trí hay không, mỗi người vẫn cần tự nghiên cứu kỹ (DYOR).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News