Thực trạng thị trường tiền ổn định Nhật Bản: Phân tích khung quản lý, yêu cầu và tiềm năng của ba loại tiền ổn định

Tuyển chọn TechFlowTuyển chọn TechFlow

Thực trạng thị trường tiền ổn định Nhật Bản: Phân tích khung quản lý, yêu cầu và tiềm năng của ba loại tiền ổn định

Thị trường tiền ổn định của Nhật Bản có thể duy trì sự ổn định chủ yếu nhờ vào việc thiết lập khung quản lý rõ ràng.

Tác giả: Jay Jo, Yoon Lee,Tiger Research

Biên dịch: Aiying Ái Doanh

Thị trường stablecoin của Nhật Bản duy trì sự ổn định chủ yếu nhờ vào việc xây dựng một khung pháp lý rõ ràng. Sự hỗ trợ từ chính phủ cùng các chính sách của Đảng Dân chủ Tự do (LDP) đang cầm quyền đã thúc đẩy mạnh mẽ sự phát triển của ngành Web3. So với nhiều quốc gia có thái độ dè dặt hoặc hạn chế đối với stablecoin, thì lập trường tích cực và cởi mở của Nhật Bản tạo nên sự tương phản rõ rệt. Vì vậy, dư luận rất lạc quan về tương lai của thị trường Web3 tại Nhật Bản. Bài viết này sẽ đi sâu vào hiện trạng quản lý stablecoin ở Nhật Bản và phân tích tác động tiềm năng của các stablecoin được hậu thuẫn bằng yên Nhật.

I. Quản lý thúc đẩy sự bùng nổ của thị trường stablecoin Nhật Bản

Tháng 6 năm 2022, Nhật Bản đặt nền móng cho việc sửa đổi Luật Dịch vụ Thanh toán (PSA), thiết lập một khuôn khổ quản lý dành riêng cho việc phát hành và môi giới stablecoin. Những sửa đổi này chính thức được thực thi vào tháng 6 năm 2023, đánh dấu sự khởi đầu chính thức cho hoạt động phát hành stablecoin. Luật mới đưa ra định nghĩa chi tiết về stablecoin, xác định rõ các chủ thể được phép phát hành và quy định các giấy phép cần thiết cho các hoạt động liên quan.

1. Định nghĩa về stablecoin

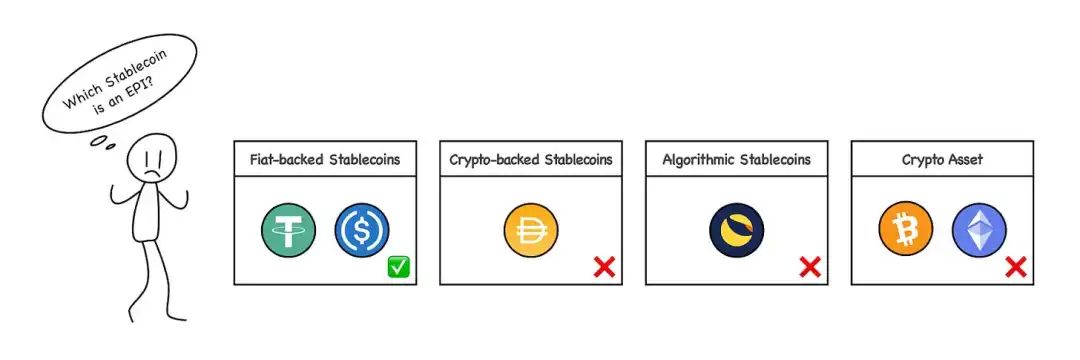

Theo Luật Dịch vụ Thanh toán đã được sửa đổi, stablecoin được xếp vào loại "Công cụ Thanh toán Điện tử" (EPI), có thể dùng để thanh toán chi phí hàng hóa hoặc dịch vụ cho số đông người dùng không xác định.

Tuy nhiên, không phải tất cả các loại stablecoin đều thuộc nhóm này. Theo Khoản 1, Mục 5, Điều 2 của PSA đã sửa đổi, chỉ những stablecoin được đảm bảo giá trị bằng tiền pháp định mới được coi là công cụ thanh toán điện tử. Điều này có nghĩa là các stablecoin dựa trên tiền mã hóa (như Bitcoin hay Ethereum), ví dụ như DAI của MakerDAO, sẽ không được xem là công cụ thanh toán điện tử. Sự phân biệt này là một đặc điểm quan trọng trong khung quản lý của Nhật Bản.

(Nguồn: Tiger Research)

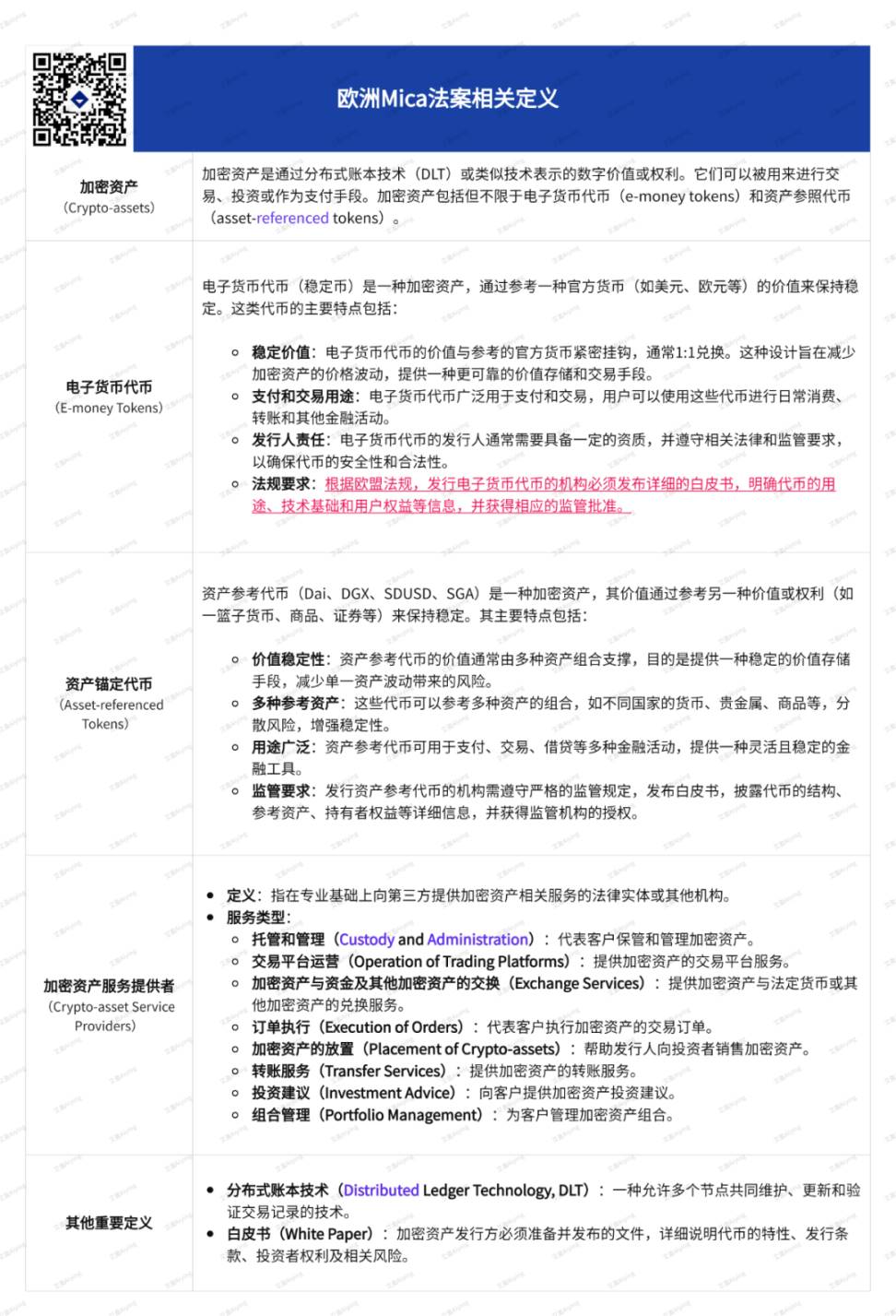

Aiying Ái Doanh bổ sung: Cách phân loại stablecoin của Nhật Bản khá giống với Đạo luật MICA của châu Âu. Các stablecoin được đảm bảo bằng tiền pháp định trong đạo luật MICA được xếp vào nhóm "token tiền điện tử (E-money Tokens)", trong khi các stablecoin neo tài sản như DAI lại thuộc nhóm "token tham chiếu tài sản (Asset-referenced Tokens)". Chi tiết xem thêm tại bài nghiên cứu: Nghiên cứu sâu 10.000 chữ về Đạo luật MiCA châu Âu: Phân tích toàn diện ảnh hưởng sâu rộng đến ngành Web3, DeFi, stablecoin và các dự án ICO

2. Chủ thể phát hành stablecoin

Theo PSA đã sửa đổi, chỉ ba loại hình tổ chức sau được phép phát hành stablecoin:

-

Ngân hàng,

-

Nhà cung cấp dịch vụ chuyển tiền

-

Công ty tín thác

Mỗi loại hình tổ chức phát hành sẽ tạo ra các loại stablecoin có chức năng khác nhau, chẳng hạn như giới hạn chuyển khoản hay hạn chế người nhận.

Trong đó, stablecoin do công ty tín thác phát hành đáng chú ý nhất, vì chúng được kỳ vọng sẽ phù hợp nhất với môi trường quản lý hiện tại của Nhật Bản, đồng thời về đặc tính rất giống với các stablecoin phổ biến như USDT và USDC.

Stablecoin do ngân hàng phát hành sẽ chịu một số hạn chế. Vì ngân hàng cần duy trì sự ổn định của hệ thống tài chính, cơ quan quản lý cho biết việc phát hành stablecoin bởi ngân hàng cần được cân nhắc kỹ lưỡng và có thể cần thêm luật pháp điều chỉnh.

Nhà cung cấp dịch vụ chuyển tiền cũng bị giới hạn: mỗi giao dịch tối đa 1 triệu yên Nhật, và hiện vẫn chưa rõ liệu có thể chuyển tiền mà không cần xác minh KYC (Biết khách hàng của bạn) hay không. Do đó, loại stablecoin này có thể cần thêm cập nhật quản lý. Với những điều kiện này, dạng stablecoin khả thi nhất sẽ là loại do công ty tín thác phát hành.

3. Giấy phép liên quan đến stablecoin

Để kinh doanh các dịch vụ liên quan đến stablecoin tại Nhật Bản, tổ chức phải đăng ký trở thành Nhà cung cấp Dịch vụ Công cụ Thanh toán Điện tử (EPISP) và sở hữu giấy phép liên quan. Yêu cầu này được đưa vào từ lần sửa đổi Luật Dịch vụ Thanh toán vào tháng 6 năm 2023. Các hoạt động liên quan đến stablecoin bao gồm mua bán, trao đổi, môi giới hoặc đại lý stablecoin. Ví dụ, các sàn giao dịch tài sản ảo hỗ trợ giao dịch stablecoin hay các ví lưu ký quản lý stablecoin hộ người khác đều phải đăng ký. Ngoài ra, các doanh nghiệp này còn phải tuân thủ các yêu cầu về bảo vệ người dùng và chống rửa tiền (AML).

II. Stablecoin được hậu thuẫn bằng yên Nhật

Khi khung quản lý stablecoin tại Nhật Bản ngày càng hoàn thiện, nhiều dự án đang tích cực nghiên cứu và thử nghiệm các stablecoin được đảm bảo bằng yên Nhật. Dưới đây là một số dự án stablecoin tiêu biểu tại Nhật Bản, giúp hiểu rõ hơn về hiện trạng và đặc điểm của hệ sinh thái stablecoin yên Nhật hiện nay.

1. JPYC: Công cụ thanh toán trước

JPYC là nhà phát hành tài sản kỹ thuật số đầu tiên tại Nhật Bản gắn tỷ giá với yên Nhật, được thành lập vào tháng 1 năm 2021. Tuy nhiên, JPYC hiện được phân loại là công cụ thanh toán trước chứ không phải là công cụ thanh toán điện tử theo định nghĩa trong Luật Dịch vụ Thanh toán đã sửa đổi, do đó không được coi là stablecoin. Việc sử dụng JPYC bị hạn chế, ví dụ như chỉ hỗ trợ chuyển tiền pháp định sang JPYC (nạp tiền), nhưng không thể đổi ngược lại từ JPYC sang tiền pháp định – tương tự như thẻ nạp tiền, điều này phần nào làm giới hạn phạm vi ứng dụng.

Dù vậy, JPYC đang nỗ lực tích cực để phát hành stablecoin đáp ứng yêu cầu của luật mới, lên kế hoạch nhận giấy phép chuyển tiền để phát hành stablecoin chuyển tiền và mở rộng phạm vi sử dụng, ví dụ như trao đổi với Tochika do ngân hàng Hokkoku phát hành.

Bên cạnh đó, JPYC cũng có kế hoạch đăng ký trở thành EPISP để vận hành hoạt động stablecoin. Về dài hạn, công ty còn hướng tới phát hành và vận hành stablecoin kiểu tín thác dựa trên Progmat Coin nhằm hỗ trợ các hoạt động kinh doanh liên quan đến tiền mặt hoặc tiền gửi ngân hàng.

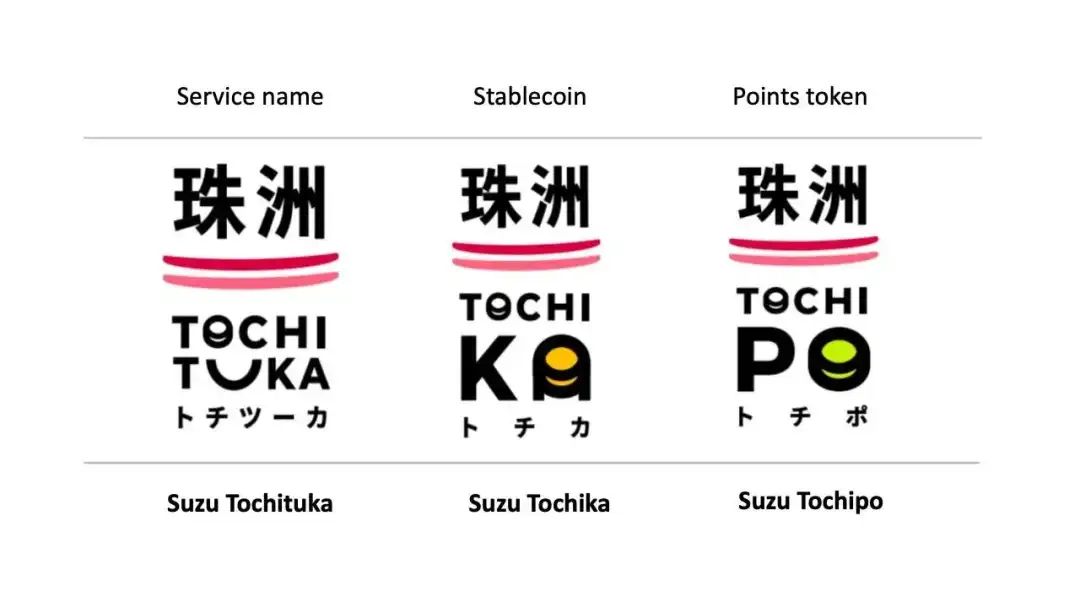

2. Tochika: Tiền tệ kỹ thuật số được đảm bảo bằng tiền gửi

Tochituka là đồng tiền kỹ thuật số đầu tiên tại Nhật Bản được đảm bảo bằng tiền gửi ngân hàng, do ngân hàng Hokkoku tại tỉnh Ishikawa ra mắt vào năm 2024. Tochituka được đảm bảo bằng tiền gửi ngân hàng, người dùng có thể dễ dàng truy cập qua ứng dụng "Tochituka" và sử dụng tại các cửa hàng đối tác trong tỉnh Ishikawa.

Điểm nổi bật của Tochituka là dễ sử dụng và phí giao dịch cho thương gia chỉ 0,5%. Tuy nhiên, hiện tại nó chỉ giới hạn sử dụng trong phạm vi tỉnh Ishikawa, mỗi tháng chỉ được rút tiền miễn phí một lần, nếu vượt quá sẽ bị tính phí 110 Tochituka (tương đương 110 yên). Ngoài ra, Tochika chạy trên một blockchain riêng tư, phạm vi sử dụng còn hạn chế.

Trong tương lai, Tochika có kế hoạch mở rộng phạm vi phục vụ, bao gồm kết nối tài khoản với các tổ chức tài chính khác, mở rộng vùng địa lý và tích hợp chức năng chuyển tiền ngang hàng (P2P).

3. GYEN: Stablecoin ngoài khơi

GYEN là stablecoin yên Nhật do GMO Trust, công ty con tại New York thuộc tập đoàn GMO Internet Nhật Bản phát hành. GYEN chịu sự giám sát của Bộ Dịch vụ Tài chính bang New York và nằm trong danh sách xanh (green list) của bang này. GYEN được neo tỷ giá 1:1 với yên Nhật, tuy nhiên do không được phát hành thông qua công ty tín thác Nhật Bản nên không thể lưu hành trong nước Nhật.

Dù vậy, GYEN có thể được đưa vào khuôn khổ quản lý Nhật Bản trong tương lai và trở thành một phần của các stablecoin hợp pháp.

Kinh doanh stablecoin có thực sự khả thi?

Mặc dù luật về stablecoin đã được ban hành hơn một năm, tiến độ các dự án stablecoin tại Nhật Bản vẫn còn hạn chế. Các dự án stablecoin kiểu USDT hay USDC vẫn khan hiếm trên thị trường Nhật Bản, hiện chưa có công ty nào hoàn tất đăng ký EPISP.

Hơn nữa, việc yêu cầu các nhà phát hành stablecoin phải quản lý toàn bộ dự trữ dưới dạng tiền gửi không kỳ hạn tạo ra hạn chế đáng kể cho hoạt động kinh doanh. Tiền gửi không kỳ hạn có thể rút bất cứ lúc nào và lợi nhuận thấp, do đó khó mang lại nguồn thu cho hoạt động kinh doanh stablecoin. Mặc dù Ngân hàng Nhật Bản gần đây đã tăng lãi suất từ 0% lên, nhưng mức lãi suất ngắn hạn 0,25% vẫn còn thấp, làm suy giảm khả năng sinh lời của mô hình kinh doanh stablecoin. Vì vậy, nhu cầu về các stablecoin cạnh tranh được đảm bảo bằng các tài sản khác như trái phiếu chính phủ Nhật Bản đang gia tăng.

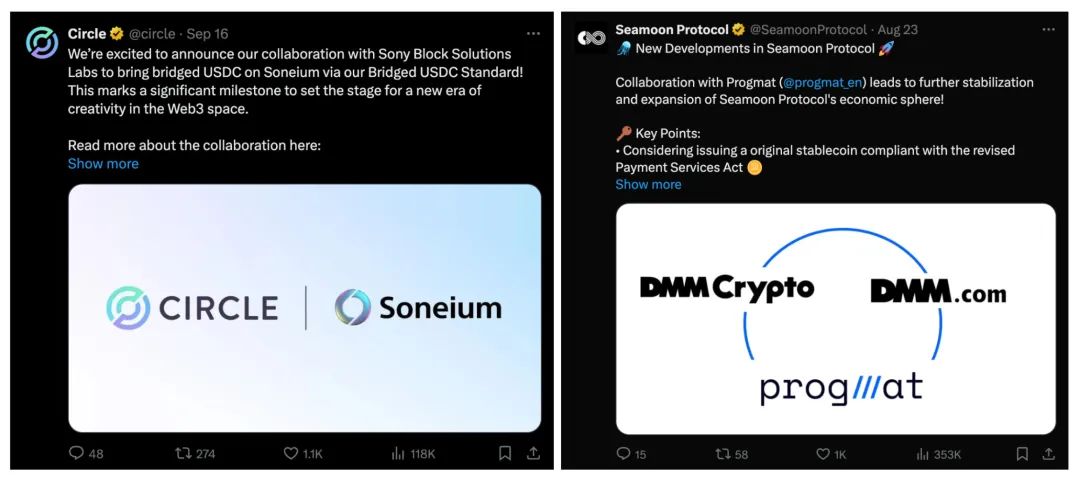

Dù tồn tại những thách thức này, các tổ chức tài chính lớn và tập đoàn doanh nghiệp tại Nhật Bản vẫn đang tích cực tham gia vào lĩnh vực stablecoin. Bao gồm các ngân hàng lớn như MUFG, Mizuho và SMBC, cũng như các tập đoàn như Sony và DMM.

Kết luận

Nguồn: Financial Times, Refinitiv

Gần đây, Nhật Bản đang nỗ lực đối phó với tình trạng đồng yên suy yếu và đã triển khai nhiều chiến lược nhằm nâng cao sức cạnh tranh. Stablecoin là một phần trong chiến lược đó, như một nỗ lực nhằm mở rộng quy mô và nâng cao sức cạnh tranh của đồng yên. Thông qua việc áp dụng các stablecoin tiên tiến, Nhật Bản được kỳ vọng không chỉ ứng dụng hiệu quả trong nước mà còn mở ra các kịch bản thanh toán mới trên toàn cầu, từ đó tạo cơ hội mở rộng ảnh hưởng trên thị trường tài chính quốc tế.

Nguồn: rwa.xyz

Mặc dù khung quản lý stablecoin đã được thiết lập từ một thời gian, ảnh hưởng của đồng yên trong thị trường stablecoin vẫn còn hạn chế. Các trường hợp ứng dụng thực tế còn ít, và chưa có công ty nào hoàn tất đăng ký EPISP. Tỷ lệ ủng hộ của nội các Kishida và Đảng LDP cũng đang giảm, khiến việc thúc đẩy các chính sách mạnh mẽ liên quan đến Web3 trở nên khó khăn. Dù vậy, việc thiết lập khung pháp lý là một bước tiến có ý nghĩa. Dù tiến trình có thể chậm, những thay đổi mà nó mang lại vẫn rất đáng để kỳ vọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News