Lên núi Thái Hành tuyết phủ kín núi: Tổng kết lại những được mất của ETHENA và tương lai của phân khúc stablecoin thuật toán/phí tài trợ

Tuyển chọn TechFlowTuyển chọn TechFlow

Lên núi Thái Hành tuyết phủ kín núi: Tổng kết lại những được mất của ETHENA và tương lai của phân khúc stablecoin thuật toán/phí tài trợ

Trong thời gian dài của thị trường gấu, còn nhiều thử thách đang chờ ETHENA.

Tác giả: Luke|DeFi

Trước khi bắt đầu nói về ETHENA, hãy lùi thời gian về tháng 5 năm 2022.

Vào thời điểm đó, lượng phát hành của UST đã phá vỡ kỷ lục cao nhất mọi thời đại. Các sàn giao dịch lần lượt bắt đầu hỗ trợ cặp giao dịch giữa UST và các tiền mã hóa chính (như BTC/ETH/SOL). Hệ sinh thái Terra lúc ấy dường như tràn đầy sức sống, đồng mẹ Luna lập mức cao kỷ lục vào đầu năm và duy trì vững chắc trong bối cảnh thị trường giảm điểm trong quý I. Sau nhiều lần thoát neo rồi quay lại neo, thị trường dường như đã cho rằng hoặc Terra tự tin rằng mô hình stablecoin thuật toán do họ thiết kế là bất khả xâm phạm.

Tuy nhiên, tất cả đều kết thúc bởi vòng xoáy tử thần. Khi bụi lắng xuống, để lại sau lưng là một đống đổ nát —— hàng chục tỷ đô la nợ xấu từ Genesis và 3AC, tiếp đến là sự sụp đổ của Celsius và Blockfi, cùng với hàng trăm ngàn gia đình Hàn Quốc phá sản phía sau.

Ở một mức độ nào đó, sự sụp đổ của Terra đã đánh dấu hoặc khởi đầu thật sự cho chu kỳ thị trường gấu trước đó, đạt đỉnh điểm khi 3AC bị thanh lý (bạn còn nhớ giá ETH lên tới ba con số vào tháng 6 năm 2022 chứ?), và kết thúc bằng sự sụp đổ của FTX. Sau đó là đợt phục hồi mà ai cũng biết (tác giả không cho rằng thị trường từ nửa cuối năm 2023 đến nay có thể gọi là thị trường bò, ở đây sẽ không bàn thêm).

Sau đó, mảng stablecoin thuật toán rơi vào im lặng lâu dài. Cho đến đầu năm nay, ETHENA xuất hiện giữa trời với khái niệm tài sản tổng hợp của mình.

ETHENA là gì? Nó vận hành như thế nào?

Tác giả cố gắng dùng cách mô tả đơn giản nhất để bạn đọc hiểu được nguyên lý hoạt động của ETHENA.

Giả sử Tiểu Minh có 1 ETH, anh ta chọn gửi 1 ETH vào ETHENA.

Lúc này giá ETH là 2.500 USD/đồng. Sau khi gửi ETH, Tiểu Minh nhận được 2.500 USDe.

Tiểu Minh có thể stake USDe để nhận phần thưởng APY cao do ETHENA cung cấp.

Những phần thưởng này đến từ đâu?

Sau khi đội ngũ dự án ETHENA nhận được ETH mà Tiểu Minh stake, họ sẽ mở các hợp đồng phái sinh ETH định giá bằng ETH (coin-margined) với đòn bẩy 1x trên nhiều sàn giao dịch tập trung, và giá thanh lý (liquidation price) của hợp đồng này luôn bằng 0.

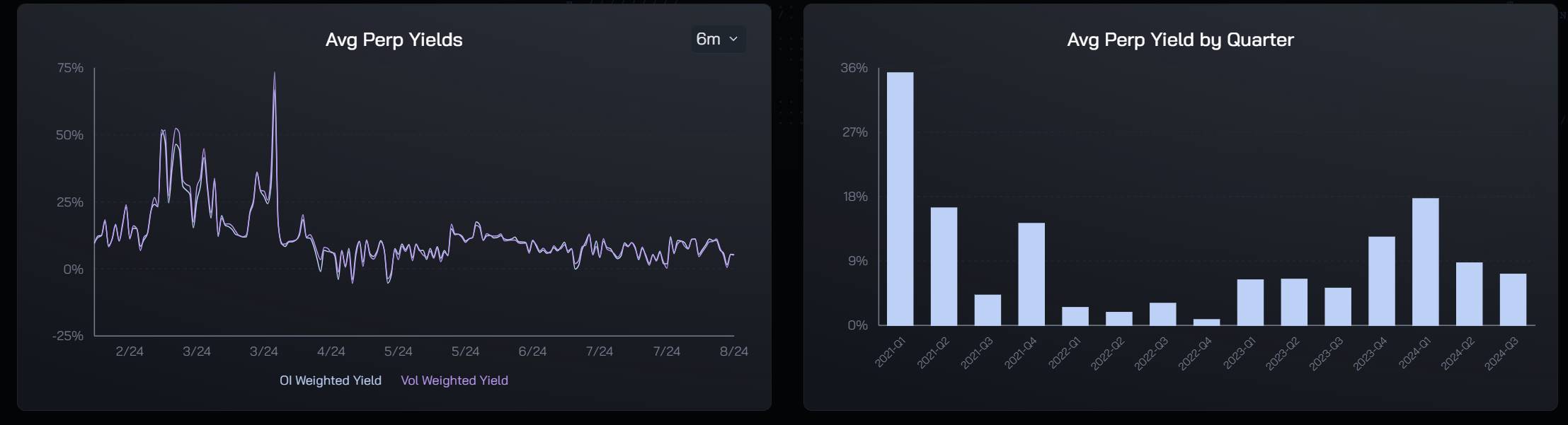

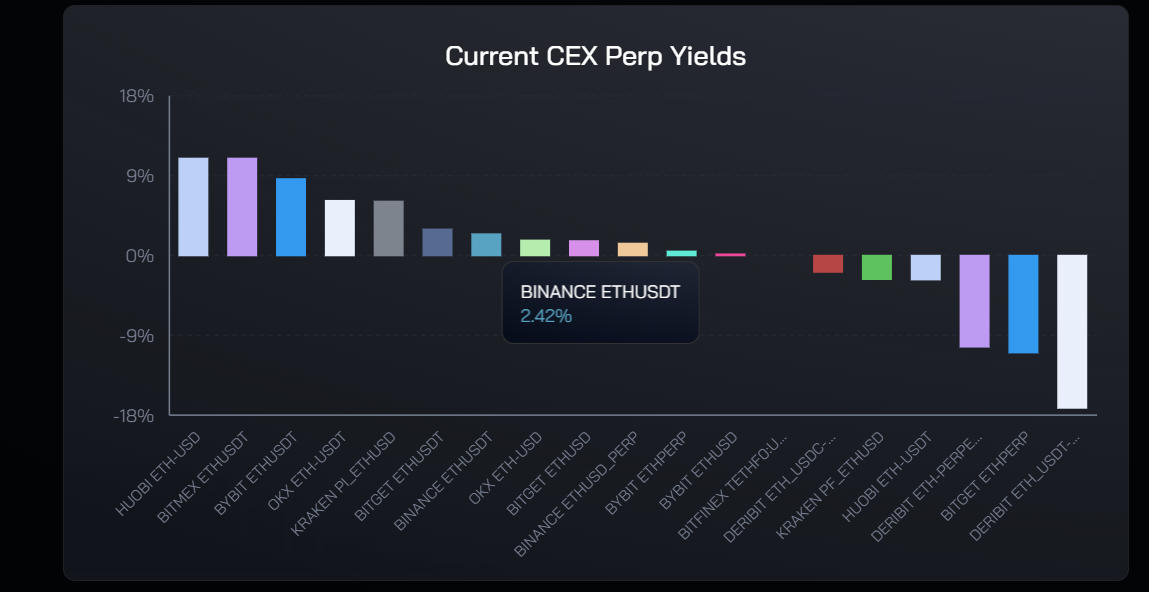

Lợi nhuận đến từ thu nhập phí tài chính (funding rate) từ việc bán khống định giá bằng coin.

ETHENA đã vẽ nên một viễn cảnh tươi đẹp cho các sàn giao dịch, VC và người dùng – một đồng đô la tổng hợp hoàn toàn dựa trên tài sản on-chain, hoàn toàn không có rủi ro thanh lý, vừa mang lại doanh thu phí giao dịch phái sinh và tương lai cho sàn, vừa mang lại lợi suất hàng năm hấp dẫn cho người gửi tiền. Trò chơi này dường như không có người thua – ít nhất là vào đầu tháng 4 khi ENA được niêm yết thì đúng như vậy.

Hơn một tháng trước khi niêm yết, ETHENA hoàn thành một vòng gọi vốn, định giá 300 triệu USD, huy động được 14 triệu USD. Trong trò chơi ba bên cùng thắng gồm sàn giao dịch, VC và nhà đầu tư nhỏ lẻ này, những người thắng lớn nhất trước tiên chính là các VC. Ngay cả với mức giá hiện tại (ngày 9 tháng 8 năm 2024, ENA được báo giá khoảng 0,3 USD), các VC đầu tư vòng trước vẫn có lợi nhuận đầu tư lên tới 15 lần, chưa kể đến thời điểm đầu tháng 4 khi liên tục lập ATH.

Tác giả không định chỉ trích ENA giống như nhiều KOL tung tin FUD lúc mới list, dùng các thuyết âm mưu vô căn cứ hay thuật ngữ “vòng xoáy tử thần” để so sánh ENA với LUNA. Về cơ bản, ENA là một sản phẩm đổi mới hiếm thấy trong lĩnh vực DeFi của chu kỳ này. So với hàng loạt dự án ZK L2 sao chép nhau, GameFi ra mắt là chết, cầu nối liên chuỗi – nơi tập trung nặng nề của các VC, hay từng đồng coin "bạn thân" trên Binance, ít nhất ENA có điểm đổi mới thực sự, được người dùng chấp nhận. Việc sao chép vòng quay đã có quá nhiều kẻ ngốc làm rồi; dù ENA còn nhiều vấn đề, nhưng không thể phủ nhận đây là một dự án tốt được tạo ra bởi một đội ngũ giỏi dưới ý tưởng sáng tạo tuyệt vời.

Tầm nhìn của đội ngũ ENA rất lớn lao, nhưng thực tế dường như không đủ sức nâng đỡ tầm nhìn hoành tráng đó.

Trên bảng điều khiển (dashboard) của ETHENA, dữ liệu mới nhất cho thấy:

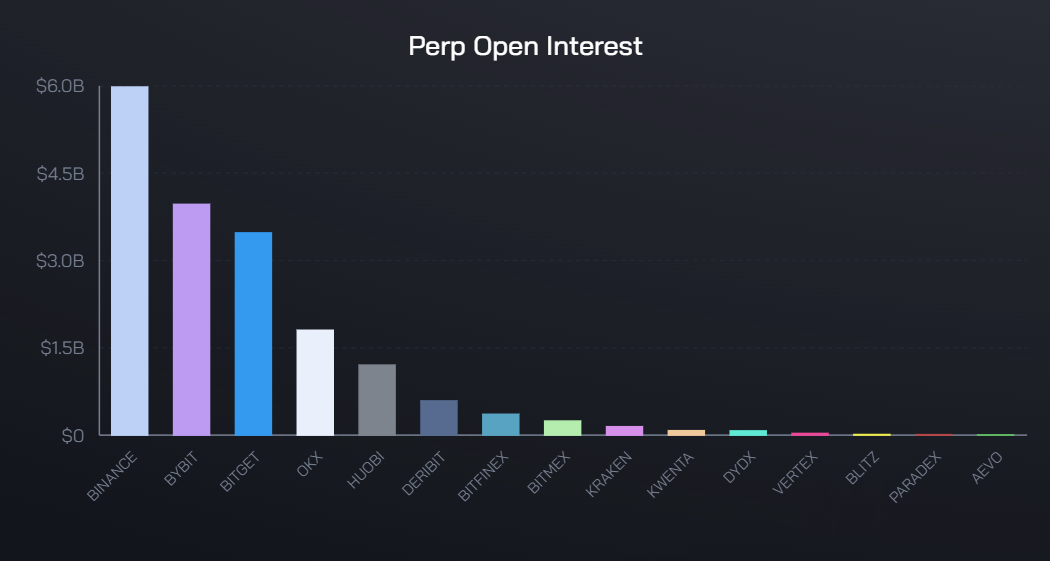

Họ đã tích lũy hơn 17 tỷ USD vị thế trên hơn mười sàn CEX/DEX.

Lấy Binance làm ví dụ, để đảm bảo lợi nhuận cho người dùng stake ETH và lợi tức cho USDe, ETHENA đã mở vị thế phái sinh trị giá 2,8 tỷ USD trên BN.

Ở đây tác giả không rõ là dữ liệu của ENA hay BN sai, tôi đã cộng sơ bộ, tổng khối lượng vị thế hợp đồng định giá bằng ETH và bằng USD trên BN hiện tại vào khoảng 4,1 tỷ USD.

Nếu ETHENA thực sự mở vị thế hợp đồng 2,8 tỷ USD như tuyên bố, thì tỷ suất lợi nhuận phí tài chính (APY) hiển thị trên DASHBOARD chắc chắn không thể là số dương.

Khi một đối tác nắm giữ vị thế hợp đồng vượt quá một nửa tổng vị thế và cùng chiều, phí tài chính chắc chắn phải ngược lại. Nghĩa là: nếu ETHENA mở số lượng hợp đồng bán khống ETH như họ tuyên bố (chưa bàn đến việc có phải định giá bằng coin hay không) với đòn bẩy 1x, thì phí tài chính hợp đồng của họ chắc chắn là âm.

Hoặc BINANCE hoặc ETHENA, một trong hai chắc chắn đang gian dối.

Xét đến khả năng tôi tính sai hoặc bỏ sót khối lượng giao dịch/vị thế, việc ETHENA lấy phí tài chính hợp đồng làm nguồn lợi nhuận phân phối cho người dùng, nhằm duy trì giá trị USDe và thúc đẩy nhiều người鑄 và sử dụng USDe, là không thể thực hiện được.

Quan trọng nhất: chỉ dựa vào khối lượng giao dịch hiện tại của các sàn giao dịch, là hoàn toàn không đủ để đáp ứng tham vọng về tài sản tổng hợp gốc của ETHENA. Trên mạng Trung Quốc có một câu đùa: xx càng lớn, xx càng nhỏ. Ở đây tôi có thể nói rằng, ETH của ETHENA càng nhiều, lợi nhuận của người dùng càng ít.

Khối lượng giao dịch trên CEX và DEX đều có giới hạn trần. Việc phát hành USDe ngày càng tăng nghĩa là vị thế bán khống ETH đòn bẩy 1x cần thiết cũng ngày càng lớn —— cho đến khi ETHENA ảnh hưởng đến cân bằng thị trường, bằng sức mạnh riêng kéo phí tài chính ETH xuống mức âm dài hạn (người bán khống trả phí cho người mua).

Chưa kể đến chu kỳ thị trường gấu sắp tới, ngay cả khi ETHENA không ảnh hưởng đến cân bằng thị trường, phí tài chính âm dài hạn cũng sẽ khiến thu nhập giao thức của họ không đủ chi trả.

Thiết kế nền tảng lấy phí tài chính hợp đồng làm nguồn lợi nhuận của ETHENA là con dao hai lưỡi: có thể mang lại lợi nhuận ổn định cho người dùng trong hầu hết trường hợp (khi dữ liệu không gian dối và vị thế không ảnh hưởng tỷ lệ long/short), nhưng cũng đóng khung giới hạn phát triển của dự án ETHENA —— trong điều kiện dung lượng thị trường hữu hạn, USDe không thể phát hành liên tục, nếu không lợi nhuận người dùng chắc chắn sẽ bị ảnh hưởng.

Mặt khác, các trường hợp sử dụng USDe dường như không thuận lợi như mong đợi của đội ngũ ETHENA. Đến tận hôm nay, nhà đầu tư và sàn giao dịch lớn nhất, BINANCE, vẫn chưa hỗ trợ USDe làm tài sản ký quỹ. Vòng xoắn kép mà ETHENA hình dung —— nhu cầu USDe tăng, kéo theo giá ETH tăng —— trong thị trường hiện tại càng khó xảy ra.

Đồng thời, với tư cách là một dự án trong lĩnh vực on-chain và DeFi, ETHENA lại không minh bạch. Người dùng không có API nào để kiểm tra tiền của mình có thực sự được mở vị thế phòng hộ hay không. Về một mặt nào đó, điều này đi ngược bản chất của blockchain: phi tập trung. Phòng hộ trong hộp đen của sàn giao dịch, mọi dữ liệu trình bày cho người dùng đều có thể bị sửa đổi và viết lại.

Cuối cùng, lựa chọn phát hành stablecoin USDe để tạo thu nhập cho người dùng của ETHENA là tốt, nhưng bản thân việc phát hành stablecoin đã đặt lên toàn bộ dự án một trần kính giòn. ENA chỉ có thể mở rộng hỗ trợ từng tài sản để鑄 USDe, từ đó thu phí tài chính hợp đồng của các tài sản đó, nhưng các tài sản này không phải là tất cả —— trên thị trường còn vô số hợp đồng altcoin mà phí tài chính trở thành món thêm cho cuộc đấu giữa các nhà đầu tư nhỏ lẻ, và ETHENA không thể hỗ trợ tất cả tài sản mã hóa để鑄 USDe.

Muốn qua Hoàng Hà nhưng sông đóng băng, muốn lên Thái Hành nhưng núi phủ tuyết. Trong một mùa gấu dài dằng dặc, ETHENA còn phải đối mặt với nhiều thử thách phía trước.

Ồ, quên mất một tài sản khác mà ETHENA phát hành ngoài USDe, đó là đồng governance ENA. Vào cuối tháng 6, ETHENA vừa cập nhật kinh tế học token của ENA. Nhưng vẫn là bình cũ rượu mới. Vấn đề bị chỉ trích lâu nay là ENA thiếu trường hợp sử dụng, thiếu quyền năng, vẫn chưa được giải quyết.

Tôi không hiểu, chức năng stake cơ bản nhất tại sao phải đợi vài tháng sau khi list mới triển khai? Mà APY dành cho người dùng chỉ ở mức một con số —— thậm chí còn thấp hơn lợi suất khi stake ETH.

Đội ngũ dường như là con kỳ lân chỉ biết ăn mà không biết nhả, lượng lớn thu nhập token và phí giao dịch bị chia chác trực tiếp, chẳng hề nghĩ đến việc hoàn trả cho người dùng, ngược lại còn kéo dài chu kỳ mở khóa của người dùng.

Cũng phải thôi, dù sao ENA cũng là đồng "governance" mà các bạn tự xưng, ngoài việc một đêm khiến ENA mà người dùng đã có chuyển từ mở khóa hàng tháng sang hàng tuần, lại còn buộc phải khóa 50%, thì các bạn đã thông qua đề xuất nào khác chưa?

Cuối cùng, tôi nhắc lại quan điểm của mình: ETHENA là một dự án tốt, sáng tạo và đến nay nhìn chung khá ổn, nhưng token ENA hoàn toàn là một shitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News