Biểu đồ giá của Ethena tiết lộ những thông tin gì về thị trường tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Biểu đồ giá của Ethena tiết lộ những thông tin gì về thị trường tiền mã hóa?

Ethena cung cấp cho chúng ta một góc nhìn cực kỳ độc đáo để hiểu sâu hơn về thị trường phái sinh tiền mã hóa.

Tác giả: Kyle Soska

Dịch và biên tập: Block unicorn

Thị trường tiền mã hóa đã duy trì trạng thái “tránh rủi ro” (risk-off) trong nhiều tháng liền. Tôi đã dành thời gian nghiên cứu kỹ lưỡng các dữ liệu thị trường nhằm tìm kiếm những dấu hiệu cho thấy thị trường có thể sắp bước vào giai đoạn chuyển biến. Trong bài viết này, tôi sẽ đi sâu phân tích cấu trúc thị trường phái sinh hợp đồng vĩnh viễn (perpetual futures), kết hợp với dữ liệu từ bảng điều khiển minh bạch của Ethena để đánh giá xu hướng ưa thích rủi ro trên thị trường.

Tóm gọn lại: Vốn đã triển khai của Ethena hiện đang ở mức thấp nhất trong nhiều năm, chỉ bằng 71% mức đáy năm 2025. Điều này không phải là lời chỉ trích nhắm vào Ethena, mà phản ánh đúng thực trạng hiện tại của thị trường. Các vị thế bán có định hướng gần như cân bằng tuyệt đối với các vị thế mua có định hướng — một trạng thái cực kỳ hiếm gặp và về mặt lịch sử khó có thể duy trì lâu dài trong lĩnh vực tiền mã hóa.

Thị trường tiền mã hóa từ lâu vốn nổi tiếng với độ biến động rất cao của tài sản và việc các nhà giao dịch thường xuyên sử dụng đòn bẩy mạnh. Trong nghiên cứu trước đây của tôi mang tựa đề *Hiểu về phái sinh tiền mã hóa: Nghiên cứu điển hình BitMEX*, tôi đã phân tích các hợp đồng vĩnh viễn mới ra đời trên BitMEX với đòn bẩy lên tới 100 lần.

Kể từ thời kỳ BitMEX, các hợp đồng tương lai tiền mã hóa đã trở thành sản phẩm có khối lượng giao dịch lớn nhất trên thị trường tiền mã hóa, với khối lượng giao dịch cao gấp 5–20 lần so với thị trường giao ngay. Là một trung tâm giao dịch đòn bẩy phục vụ nhà đầu tư cá nhân, hợp đồng vĩnh viễn phản ánh rõ nét mức độ ưa thích rủi ro của thị trường tiền mã hóa, do đó xứng đáng được chúng ta đặc biệt quan tâm.

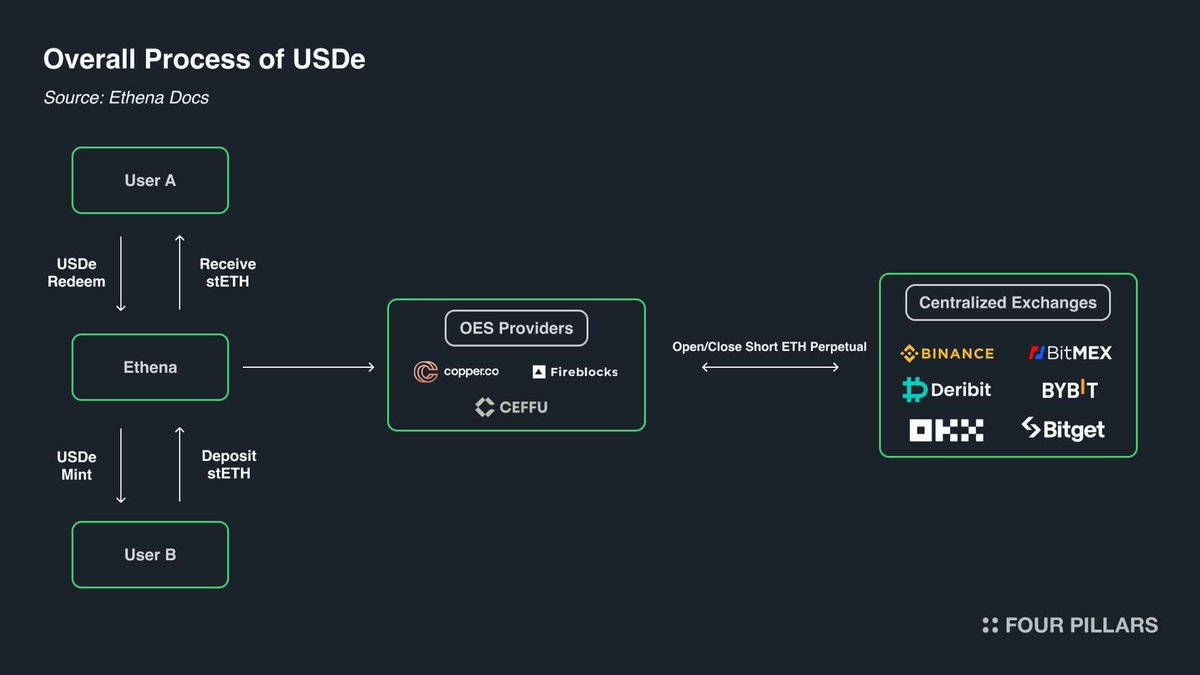

Ethena cung cấp cho chúng ta một góc nhìn vô cùng độc đáo để thâm nhập sâu vào thị trường phái sinh tiền mã hóa. Như minh họa trong hình dưới đây, Ethena thực hiện chiến lược giao dịch chênh lệch giá (arbitrage) tiền mã hóa. Chiến lược này khá đơn giản: Khi nhà giao dịch tiền mã hóa mở vị thế mua, Ethena sẽ đóng vai đối tác giao dịch và mở vị thế bán. Ethena đảm bảo mua vào đúng số lượng tài sản tương ứng với số lượng tài sản mà nhà giao dịch bán ra. Về một nghĩa nào đó, Ethena cung cấp một dạng “dịch vụ đòn bẩy”. Nhà giao dịch muốn hưởng lợi từ sự tăng giá của tiền mã hóa nhưng thiếu vốn; còn Ethena thì sở hữu vốn nhưng khả năng chịu rủi ro hạn chế. Vì vậy, nhà giao dịch sử dụng hợp đồng vĩnh viễn để vay vốn từ Ethena với chi phí gồm chênh lệch giá (basis) cộng thêm chi phí tài trợ (funding rate) của hợp đồng vĩnh viễn.

Theo cấu trúc của hợp đồng vĩnh viễn, mỗi vị thế mua đều tương ứng chính xác với một vị thế bán theo tỷ lệ 1:1. Mỗi hợp đồng vĩnh viễn chưa thanh lý đại diện cho một thỏa thuận dòng tiền giữa hai bên. Sở giao dịch đóng vai trò trung gian để ghép nối các hợp đồng này, đảm bảo rằng mỗi hợp đồng luôn có người nắm giữ vị thế mua và vị thế bán đủ khả năng thanh toán. Bảng dưới đây trình bày bốn kết quả có thể xảy ra khi sở giao dịch thực hiện ghép nối giao dịch.

Ma trận ghép nối hợp đồng vĩnh viễn

Mỗi giao dịch đều có người mua và người bán. Khi cả người mua lẫn người bán đều mở vị thế mua hoặc đều mở vị thế bán, sở giao dịch chỉ cần chuyển quyền sở hữu hợp đồng từ bên này sang bên kia — việc chuyển giao này không tạo ra hay hủy bỏ bất kỳ hợp đồng nào. Khi người mua mở vị thế mua và người bán mở vị thế bán, sở giao dịch bắt buộc phải tạo mới một hợp đồng, trong đó người mua nắm giữ vị thế mua và người bán nắm giữ vị thế bán, dẫn đến tổng khối lượng hợp đồng chưa thanh lý tăng thêm một đơn vị. Ngược lại, nếu người bán mở vị thế mua còn người mua mở vị thế bán, sở giao dịch có thể trực tiếp hủy bỏ vị thế của cả hai bên và loại bỏ hợp đồng vừa được giải phóng, khiến tổng khối lượng hợp đồng chưa thanh lý giảm đi một đơn vị.

Vậy trong một thị trường điển hình, những chủ thể thực sự nắm giữ các hợp đồng này là ai? Theo tôi, chủ sở hữu hợp đồng chủ yếu thuộc bốn nhóm sau:

- [Mua] Nhà giao dịch mua có định hướng

- [Bán] Nhà giao dịch bán có định hướng / Phòng hộ

a. Bán trực tiếp tài sản / Phòng hộ trực tiếp

b. Phòng hộ thông qua sản phẩm có cấu trúc

- [Bán] Nhà giao dịch chênh lệch giá (ví dụ: Ethena và các đối thủ tương tự)

- [Kết hợp] Nhà giao dịch chênh lệch giá hợp đồng vĩnh viễn

Nhà giao dịch mua có định hướng tìm kiếm rủi ro (exposure). Họ là những nhà đầu tư ưa rủi ro, và nhu cầu rủi ro của họ phụ thuộc vào mức độ chấp nhận rủi ro cá nhân.

Nhóm nhà giao dịch bán có định hướng bao gồm cả những nhà đầu tư chủ động muốn chịu rủi ro suy giảm giá tài sản, lẫn những nhà đầu tư muốn phòng hộ tài sản hiện có bằng cách tiết kiệm thuế. Các quỹ đầu tư mạo hiểm và nhân viên công ty nhận thù lao bằng token thường mong muốn phòng hộ các token đang chuẩn bị được mở khóa theo giá hiện hành. Đối với các coin nhỏ (altcoin), nhiều thị trường có khối lượng giao dịch quá thấp để thực hiện phòng hộ trực tiếp một cách hiệu quả — thậm chí một số thị trường hoàn toàn không tồn tại khả năng phòng hộ trực tiếp. Trong những trường hợp như vậy, các công ty như Cumberland, Wintermute, FalconX, Flowdesk và Amber có thể xây dựng các vị thế tổng hợp (synthetic positions) được quản lý động, bằng cách bán khống Bitcoin và Ethereum — những tài sản thanh khoản cao và có tính tương quan mạnh — nhằm phòng hộ rủi ro cho các thị trường thanh khoản kém hơn (ví dụ: Monad). Các dự án như Neutrl cũng áp dụng chiến lược này, coi việc phòng hộ như một chiến lược sinh lời.

Nhà giao dịch chênh lệch giá là những nhà bán cơ hội. Họ không quan tâm đến rủi ro có định hướng, mà chủ động lấp đầy phần thiếu hụt cung vị thế bán khi nhu cầu vị thế mua vượt quá cung vị thế bán trên thị trường. Trong đa số cơ chế thị trường, nhu cầu vị thế mua vượt xa nhu cầu vị thế bán, và vai trò của vị thế mua là thu hẹp chênh lệch giá. Quy mô vị thế của họ thường rất linh hoạt.

Nhà giao dịch chênh lệch giá hợp đồng vĩnh viễn đồng thời nắm giữ cả vị thế mua và vị thế bán trên các hợp đồng vĩnh viễn. Vai trò của họ là liên kết các hợp đồng vĩnh viễn khác nhau và điều chỉnh mọi sai lệch giá nhỏ nhất, miễn là chi phí không vượt quá phí giao dịch. Vị thế mua của họ luôn khớp hoàn hảo với vị thế bán tại mọi thời điểm.

Do bản chất cấu trúc, tất cả hợp đồng vĩnh viễn đều tuân theo tỷ lệ 1:1, nghĩa là vị thế mua và vị thế bán luôn cân bằng tuyệt đối. Do đó, ta biết chắc rằng:

Vị thế mua có định hướng + Vị thế mua chênh lệch giá = Vị thế bán có định hướng + Vị thế bán chênh lệch giá + Vị thế bán chênh lệch giá

Hơn nữa, cấu trúc giao dịch chênh lệch giá hợp đồng vĩnh viễn cho phép ta khẳng định:

Vị thế mua chênh lệch giá = Vị thế bán chênh lệch giá

Loại bỏ hạng mục này khỏi phương trình đầu tiên, ta được:

Vị thế mua có định hướng = Vị thế bán có định hướng + Vị thế bán chênh lệch giá

Ethena cung cấp cho chúng ta một chỉ báo đại diện cho toàn bộ vị thế bán chênh lệch giá, từ đó giúp ta hiểu sâu sắc hơn về sự khác biệt giữa vị thế mua và vị thế bán có định hướng.

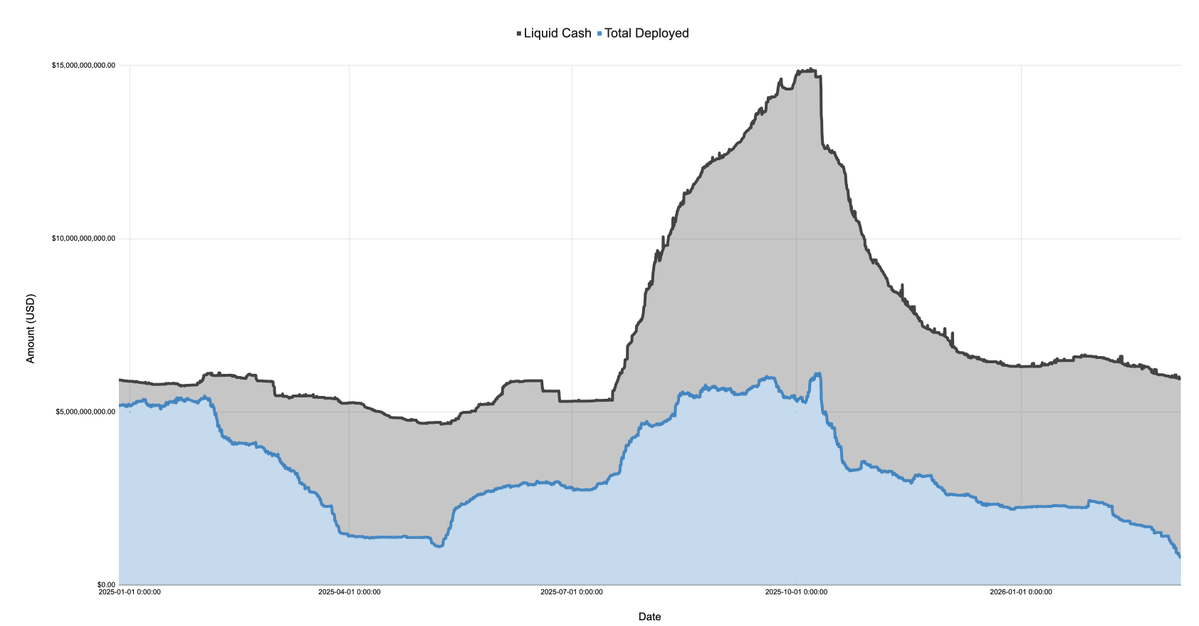

Biểu đồ dưới đây là bảng cân đối kế toán do Ethena tự báo cáo, phân chia theo tiền mặt và vốn đã triển khai, trong khoảng thời gian từ ngày 27 tháng 12 năm 2024 đến ngày 7 tháng 3 năm 2026:

Thị trường năm 2025 đã nhanh chóng chuyển sang tâm lý tránh rủi ro sau khi token $TRUMP ra mắt vào tháng 1, rồi tiếp tục suy giảm trong bối cảnh các cuộc thảo luận sơ bộ về thuế quan và trong “Ngày Giải phóng” tháng 4. Trong giai đoạn này, vốn đã triển khai của Ethena sụt giảm mạnh từ hơn 5 tỷ USD xuống chỉ còn 1,108078914 tỷ USD — giảm hơn 75%.

Cần lưu ý rằng vốn đã triển khai của Ethena có thể được xem như một chỉ báo tham chiếu về mức độ dư thừa nhu cầu vị thế mua trên thị trường. Dù Ethena không phải tổ chức duy nhất thực hiện loại giao dịch này, nhưng quy mô của họ rất lớn (đôi khi đạt tới 25% quy mô của Binance và Bybit), và miễn là còn dồi dào tiền mặt, họ sẽ mở rộng vị thế nhằm đáp ứng mọi nhu cầu vị thế mua chưa được đáp ứng. Điều này cho thấy, mặc dù tổng nhu cầu vị thế mua đến tháng 4 năm 2025 có thể chưa giảm tới 75%, song phần nhu cầu dư thừa chưa được vị thế bán có định hướng “thanh lý” thực tế đã giảm tới 75%.

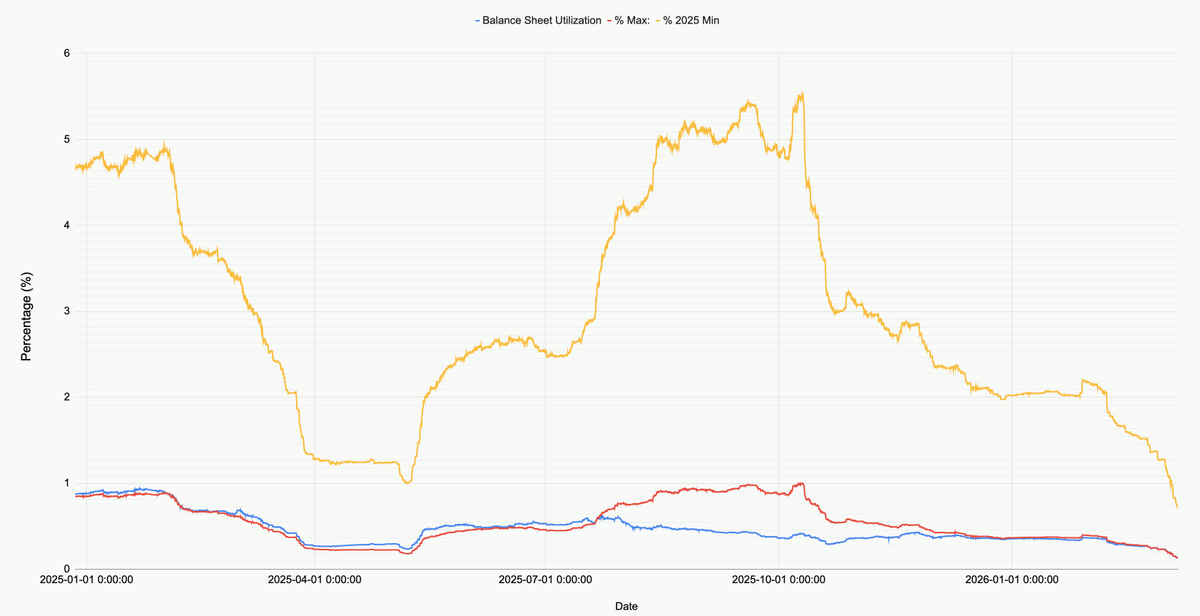

Biểu đồ dưới đây thể hiện tỷ lệ vốn đã triển khai của Ethena so với tổng quy mô của họ, cũng như so với mức thấp nhất và cao nhất năm 2025.

Quan sát thị trường hiện tại, tổng vốn mà Ethena đã triển khai trên toàn bộ thị trường (BTC, ETH, SOL, BNB, XRP, HYPE) chỉ đạt 791,2415456 triệu USD. Con số này tương đương 71% mức thấp nhất năm 2025 và chỉ bằng 12,9% mức cao nhất đạt được trước ngày 10 tháng 10. Đây không phải là sự phủ nhận năng lực của Ethena, mà là phản ánh đúng thực trạng thị trường: Nhu cầu ròng vị thế mua đang ở mức thấp kỷ lục.

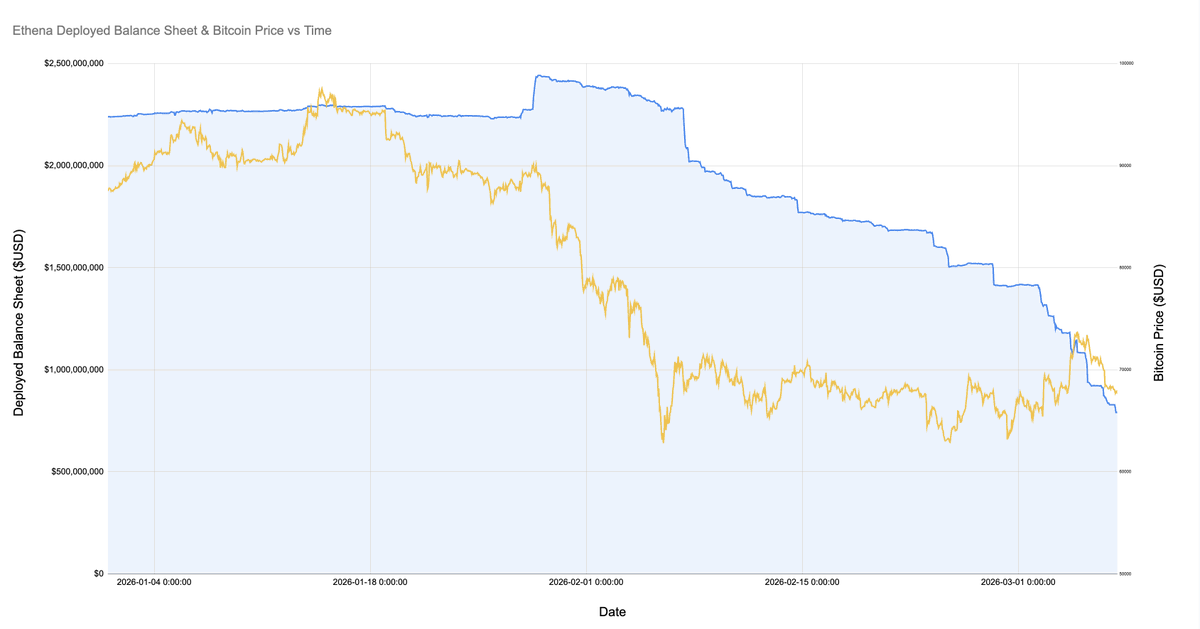

Đáng chú ý đặc biệt là trong đợt sụp đổ thị trường khi giá Bitcoin giảm mạnh xuống 60.000 USD, Ethena đã triển khai hơn 2 tỷ USD. Chỉ trong vòng một tháng kể từ ngày 8 tháng 2 năm 2026, vốn đã triển khai của Ethena đã giảm mạnh tới 60%!

Biểu đồ dưới đây phóng to thể hiện chi tiết vốn đã triển khai của Ethena cùng với diễn biến giá Bitcoin kể từ đầu năm nay.

Kể từ khi giá Bitcoin giảm xuống 60.000 USD, vị thế chênh lệch giá của Ethena đã thu hẹp hơn 60%, từ trên 2 tỷ USD xuống dưới 800 triệu USD. Sự thay đổi này gây ngạc nhiên, bởi trong giai đoạn này thị trường tương đối ổn định. Nguyên nhân có thể gồm ba yếu tố sau:

1. Việc thanh lý dần các vị thế chênh lệch giá được thiết lập sau đợt sụt giảm tháng 2 — dù đang có lợi nhuận nhưng không bền vững (chênh lệch giá đã chuyển sang âm, trong khi lãi suất tài trợ cũng âm).

2. Hoạt động phòng hộ tăng mạnh từ phía nhà giao dịch bán có định hướng và các chủ thể tham gia không nhạy cảm với giá, làm thu hẹp không gian hoạt động của các nhà giao dịch chênh lệch giá cơ hội.

3. Nhu cầu vị thế mua tìm kiếm đòn bẩy không đủ mạnh.

Theo đánh giá của tôi, sự thật chủ yếu do yếu tố 1 và yếu tố 2 cùng quyết định, trong khi ảnh hưởng của yếu tố 3 là rất nhỏ. Như biểu đồ trên cho thấy, trong suốt giai đoạn các dự án trên nền tảng Ethereum dần rút lui, tổng khối lượng hợp đồng chưa thanh lý trên thị trường Bitcoin (cũng như các đồng tiền mã hóa chủ lực khác) tương đối ổn định. Đồng thời, lãi suất tài trợ duy trì ở mức âm trong thời gian dài, và nhiều đồng tiền mã hóa (ví dụ: SOL) ghi nhận lãi suất tài trợ tích lũy âm trên nhiều sàn giao dịch. Điều này cho thấy nhu cầu bán khống hoặc phòng hộ rủi ro đang gia tăng.

Nếu phải đưa ra phỏng đoán, tôi cho rằng các công ty tiền mã hóa quy mô vừa và nhỏ cùng các quỹ đầu tư mạo hiểm hiện đều đang đối mặt với khủng hoảng. Hãy nghĩ đến những dự án vốn hóa nhỏ như Eigen, Grass, Monad… Có hàng trăm đồng tiền mã hóa như vậy, mỗi đồng đại diện cho hàng chục quỹ đầu tư mạo hiểm, và ít nhất một công ty có vốn và nhân sự. Các quỹ đầu tư mạo hiểm cần kiểm soát tổn thất và chốt lời để hoàn thành mục tiêu đầu tư của quỹ, trong khi các công ty này cần đảm bảo dòng tiền và duy trì nhân sự. Hệ quả là một tình thế mà tất cả các bên đều cố gắng “vắt kiệt” tối đa lợi ích từ từng “tảng đá”, và câu trả lời chính là thực hiện các giao dịch tương đối đông đảo thông qua các sản phẩm có cấu trúc được quản lý chủ động — những sản phẩm này bán khống một rổ tài sản có tương quan.

Chúng ta đã chứng kiến sự xuất hiện của các sản phẩm có cấu trúc này trong những ngày Ethereum (ETH) tăng giá mạnh mẽ, kéo theo đợt mua lại (short covering) mạnh mẽ trên hàng loạt đồng tiền mã hóa quy mô vừa và nhỏ. Một bằng chứng khác là các giao dịch chênh lệch giá cơ hội kiểu Ethena đã bị đẩy lùi đáng kể.

Dù nguyên nhân cụ thể là gì, điều chắc chắn là đây là lần đầu tiên trong lịch sử thị trường tiền mã hóa, vị thế mua có định hướng và vị thế bán có định hướng gần như đạt trạng thái cân bằng tuyệt đối. Không có lý do thuyết phục nào cho thấy trạng thái này không thể trở thành “chuẩn mực mới”, cũng như không có bằng chứng nào chứng minh thể chế thị trường này bắt buộc phải thay đổi — tuy nhiên, xét trên bình diện các loại tài sản và thị trường khác, xu hướng này kéo dài là điều hết sức phi thường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News