Khi Crypto "Ẩn Mình" Trong Tài Chính Truyền Thống: Thị Trường Dự Đoán, Stablecoin Và Cổ Phiếu Token Hóa, Làm Thế Nào Để Trở Thành Xu Hướng Chủ Đạo?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi Crypto "Ẩn Mình" Trong Tài Chính Truyền Thống: Thị Trường Dự Đoán, Stablecoin Và Cổ Phiếu Token Hóa, Làm Thế Nào Để Trở Thành Xu Hướng Chủ Đạo?

Không thể khiến mọi người chủ động tham gia Web3, nhưng khả năng trên chuỗi có thể dần dần được nhúng vào các hành vi tài chính quen thuộc như dự đoán, thanh toán, cổ phiếu, v.v.

Viết bởi: imToken

Trong một thời gian dài, khi ngành công nghiệp Crypto bàn về「phổ cập đại chúng」, thường hướng đến một vài chỉ số tương đối quen thuộc:

Ví dụ như có bao nhiêu người nắm giữ Bitcoin, có bao nhiêu địa chỉ tương tác với các giao thức on-chain, và có bao nhiêu người dùng bắt đầu sử dụng ví, sàn giao dịch và DeFi.

Điều này ngầm chứa một tưởng tượng tương đối tuyến tính, đó làngười dùng phổ thông cần phải hiểu Crypto trước, sau đó mua tài sản mã hóa, tạo ví, cuối cùng dần dần bước vào thế giới on-chain.

Nhưng những thay đổi gần đây có thể đang đảo ngược con đường này. Người dùng không nhất thiết phải hiểu blockchain trước khi bắt đầu tiếp xúc với cơ sở hạ tầng mã hóa, ngược lại, các nhu cầu vốn đã tồn tại như thị trường dự đoán, chuyển tiền xuyên biên giới, giao dịch chứng khoán đang chủ động hấp thụ công nghệ mã hóa, điều này dường như thuộc về ba lĩnh vực khác nhau, sự thâm nhập cũng không diễn ra dọc theo cùng một con đường, nhưng đằng sau lại chỉ về cùng một thay đổi:

Crypto đang chuyển từ một hệ thống tài chính mới đòi hỏi người dùng phải chủ động bước vào, trở thành cơ sở hạ tầng mà tài chính truyền thống và các ứng dụng đại chúng có thể trực tiếp gọi đến.

Một、Thị trường dự đoán: Từ giao dịch sự kiện on-chain đến công cụ định giá xác suất

Như mọi người đều biết, thị trường dự đoán không phải là một khái niệm mới.

Đặc biệt là trong thế giới mã hóa, ngay từ giai đoạn đầu phát triển của Ethereum, thị trường dự đoán Augur đã là DApp đầu tiên trên Ethereum, cũng sơ bộ xác minh rằng bất kỳ sự kiện nào có thể được xác minh kết quả một cách khách quan đều có thể được chuyển đổi thành một hợp đồng on-chain, và thông qua việc mua bán vốn thực tế, phản ánh phán đoán của thị trường về tương lai.

Chỉ là, trong một thời gian dài sau đó, thị trường dự đoán luôn bị đơn giản khái quát là「cờ bạc on-chain」, không thực sự vượt ra khỏi tầng lớp bản địa mã hóa, người dùng sớm của các nền tảng như Polymarket, cũng thực sự chủ yếu đến từ nhóm bản địa Crypto quen thuộc với ví, stablecoin và giao dịch on-chain:

Một mặt, ngưỡng sử dụng của ví, stablecoin và giao dịch on-chain đã hạn chế người dùng phổ thông tham gia; mặt khác, ngay cả khi Polymarket từng đạt được đột phá nhờ các sự kiện như bầu cử Mỹ, những người tham gia cốt lõi của nó vẫn chủ yếu là các trader quen thuộc với Crypto.

Nhưng World Cup 2026 Mỹ Canada Mexico, đã cung cấp cho thị trường dự đoán một cửa sổ quan sát mang tính đại chúng hơn (Đọc thêm《Cơn sốt World Cup, thị trường dự đoán lên bàn: Polymarket và những người khác xé mở lối vào đại chúng hóa như thế nào?》)。

So với chính sách tiền tệ, dữ liệu kinh tế và bầu cử chính trị, các trận đấu bóng đá hầu như không cần giáo dục kiến thức bổ sung, ai có thể vượt qua vòng bảng, đội nào sẽ vào bán kết, một cầu thủ nào đó có thể trở thành vua phá lưới hay không, những vấn đề này vốn là nội dung mà người hâm mộ thảo luận mỗi ngày.

Điều thị trường dự đoán làm, chỉ là chuyển đổi những quan điểm phân tán này thành một mức giá có thể thay đổi theo thời gian thực. Đây cũng là lý do tại sao nói rằng để thị trường dự đoán thực sự vượt vòng, chỉ thay đổi môi trường quy định là chưa đủ, nó còn cần một sự kiện công cộng đủ lớn, đủ trực quan, và World Cup vừa vặn đáp ứng điều kiện này.

Nhiều thời khắc vượt vòng của Crypto trong quá khứ, thường xảy ra khi「công nghệ ngưỡng nhận thức cao」kết hợp với「kịch bản ngưỡng nhận thức thấp」. Ví dụ, lý do NFT từng vượt vòng, là vì nó gắn kết tài sản on-chain với avatar, nghệ thuật, danh tính cộng lại cùng nhau; lý do Meme có thể lan truyền nhanh, là vì nó nén các hành vi tài chính phức tạp thành các biểu tượng cảm xúc và văn hóa đơn giản.

Tương tự, lối vào để thị trường dự đoán hướng đến người dùng rộng rãi hơn, cũng chưa chắc là dữ liệu kinh tế vĩ mô hoặc các hợp đồng chính trị phức tạp, mà có khả năng hơn là các kịch bản mà đại chúng vốn đã sẵn sàng thảo luận như thể thao, giải trí và sự kiện.

Điểm đặc biệt của World Cup nằm ở chỗ, nó vốn sở hữu ba điều kiện.

- Thứ nhất, nó sở hữu sự đồng thuận toàn cầu rộng rãi. Ngay cả khi không phải là người hâm mộ lâu năm, cũng có thể hiểu các vấn đề cơ bản như ai thắng ai thua, ai có thể vượt qua vòng bảng, ai sẽ vô địch.

- Thứ hai, nó sở hữu luồng thông tin tần suất cao. Đội hình trước trận, trạng thái cầu thủ, thông tin chấn thương, thay đổi chiến thuật và tiến trình trận đấu, đều sẽ liên tục thay đổi kỳ vọng thị trường.

- Thứ ba, nó sở hữu thuộc tính xã hội mạnh mẽ. Xem bóng bản thân nó không phải là một hành vi cô lập, mà đi kèm với chat nhóm, chia sẻ, thảo luận, tranh luận và cộng hưởng cảm xúc.

Đồng thời, ranh giới cạnh tranh của thị trường dự đoán cũng đang không ngừng mở rộng. Đặc biệt là gần đây, nó rõ ràng không còn chỉ giới hạn giữa các nền tảng dọc như Kalshi, Polymarket, mà ngày càng được tích hợp vào các công ty chứng khoán truyền thống, sàn giao dịch mã hóa thậm chí là các sản phẩm truyền thông.

Lý do không phức tạp. Mặc dù thị trường tài chính truyền thống đã sở hữu nhiều công cụ định giá rủi ro như quyền chọn, hợp đồng tương lai, hoán đổi lãi suất, nhưng các sản phẩm này thường có ngưỡng hiểu biết cao, người dùng phổ thông cũng khó trực tiếp đọc ra phán đoán thị trường từ giá cả, mà thị trường dự đoán thì nén các vấn đề phức tạp thành một xác suất trực quan hơn.

Đây cũng là chìa khóa để thị trường dự đoán có thể bước vào cơ sở hạ tầng tài chính truyền thống, nó cung cấp không chỉ là một cách đặt cược khác, mà là một công cụ định giá kỳ vọng ngưỡng thấp, cập nhật theo thời gian thực.

Tất nhiên, con đường này vẫn kèm theo những tranh cãi rõ rệt.

Sự kiện nên được định nghĩa và thanh toán như thế nào, người trong cuộc có thể tham gia hay không, hợp đồng sự kiện tài chính có cấu thành giao dịch nội bộ hay không, và hợp loại thể thao rốt cuộc nên chịu sự quy định của phái sinh liên bang hay quy định cờ bạc bang, hiện tại đều chưa hoàn toàn rõ ràng. Khi quy mô thị trường mở rộng, một số tổ chức Wall Street cũng đã bắt đầu hạn chế nhân viên tham gia giao dịch thị trường dự đoán liên quan đến dữ liệu kinh tế và sự kiện công ty.

Nhưng dù thế nào, quá trình thị trường dự đoán đạt được sự công nhận của dòng chính, cũng chính là quá trình nó dần dần chuyển đổi từ「thí nghiệm giao dịch sự kiện mở」trở thành cơ sở hạ tầng thị trường tài chính.

Hai、Stablecoin: Từ tài sản mã hóa trở thành nền tảng thanh toán và thanh toán bù trừ

Nếu nói thị trường dự đoán đang đưa một sản phẩm bản địa mã hóa vào dòng chính, thì stablecoin lại đi theo một con đường khác, nó đang dần dần ẩn mình đằng sau các sản phẩm thanh toán truyền thống.

Đối với hầu hết người dùng mã hóa, stablecoin lâu nay đảm nhận vai trò phương tiện giao dịch. Người dùng dùng USDT hoặc USDC để mua bán các token khác, chuyển vốn giữa các sàn giao dịch khác nhau, hoặc đưa chúng vào các giao thức DeFi để kiếm lợi nhuận. Do đó quy mô phát hành cũng lâu nay được xem là chỉ số chính đo lường năng lực cạnh tranh của stablecoin.

Nhưng bước vào giai đoạn tiếp theo, trọng điểm cạnh tranh của stablecoin có thể không còn chỉ là dư lượng on-chain, mà là ai có thể hoàn thành vị trí tuân thủ sớm hơn, và đi sâu vào các kịch bản thực tế như thanh toán, thanh toán bù trừ và chuyển tiền xuyên biên giới.

Một trong những ví dụ được thảo luận nhiều gần đây, chính là Open Standard với sự tham gia của hơn 140 doanh nghiệp thanh toán, ngân hàng, công nghệ và mã hóa đã ra mắt Open USD.

Khác với mô hình truyền thống chủ yếu do một tổ chức phát hành duy nhất nắm giữ lợi nhuận dự trữ, Open USD cho phép các doanh nghiệp hợp tác đúc và chuộc miễn phí, và lên kế hoạch sau khi khấu trừ phí quản lý, sẽ phân phối thu nhập tạo ra từ dự trữ cho các đối tác thúc đẩy việc sử dụng nó.

Giới thiệu liên quan của Visa và Stripe, cũng định nghĩa OUSD là cơ sở hạ tầng chia sẻ hướng đến dòng vốn toàn cầu. Điều thực sự đáng chú ý trong thiết kế này, không phải là thị trường lại tăng thêm một loại stablecoin USD, mà là nó cố gắng điều chỉnh cách phân phối lợi ích lâu nay của stablecoin——trước đây, bên phát hành thường có thể đạt được phần lớn lợi nhuận tạo ra từ tài sản dự trữ, nhưng ví, sàn giao dịch, công ty thanh toán và nền tảng công nghệ tài chính, thường gánh chịu chi phí thu hút người dùng, tích hợp sản phẩm và phân phối thực tế.

Nếu lợi nhuận dự trữ có thể nghiêng thêm về phía kênh và kịch bản sử dụng, logic cạnh tranh của stablecoin cũng sẽ thay đổi theo, điều này cũng giải thích tại sao sự tham gia của các tổ chức như Stripe, Visa, Mastercard, Zelle, đáng chú ý hơn việc chỉ đơn thuần tăng thêm một tài sản on-chain.

Nói cho cùng, stablecoin đang chuyển từ một sản phẩm Crypto đòi hỏi người dùng phải chủ động nắm giữ và quản lý, trở thành một thành phần lưu chuyển vốn mà doanh nghiệp truyền thống có thể trực tiếp gọi đến. Người dùng có thể thấy là chuyển tiền xuyên biên giới, thanh toán merchant, thanh toán doanh nghiệp, phát lương hoặc một thẻ thanh toán, nhưng hậu trường sử dụng lại có thể là stablecoin và mạng lưới thanh toán public chain. Người dùng thậm chí không cần biết sự tồn tại của stablecoin, đã đang sử dụng khả năng thanh toán mà nó cung cấp.

Đồng thời, một số sản phẩm stablecoin thiếu kênh phân phối thực tế và kịch bản sử dụng cũng đang rút lui. Điều này càng chứng tỏ rằng, hoàn thành phát hành không có nghĩa là stablecoin tự nhiên có giá trị.

Khi công nghệ nền tảng dần dần được chuẩn hóa, rào cản thực sự sẽ đến nhiều hơn từ giấy phép và năng lực thích ứng quy định, cũng như liệu có thể nhúng vào một kịch bản thương mại liên tục tạo ra nhu cầu giao dịch hay không.

Điều này cũng có nghĩa, stablecoin trong tương lai cuối cùng cần cạnh tranh, chưa chắc chỉ là một stablecoin khác, mà có thể là mạng lưới thẻ ngân hàng, hệ thống chuyển tiền xuyên biên giới, tiền gửi ngân hàng và cơ sở hạ tầng treasury doanh nghiệp.

Ba、Cổ phiếu token hóa: Tài sản truyền thống bắt đầu bước vào tài khoản on-chain

So với thị trường dự đoán và stablecoin, hướng hợp nhất mà cổ phiếu token hóa trình bày ra càng trực tiếp hơn.

Nó không phải là giới thiệu một sản phẩm mã hóa cho người dùng truyền thống, mà là đưa cổ phiếu, ETF, quỹ và các tài sản truyền thống khác, vào tài khoản vốn chủ yếu dùng để lưu trữ và giao dịch tài sản mã hóa.

Gần nửa năm nay, hầu như tất cả các sàn giao dịch mã hóa hàng đầu đều đang chạy đua tham gia, đồng thời, công ty mẹ của Sở Giao dịch Chứng khoán New York là ICE cũng đã đầu tư chiến lược vào OKX, hai bên lên kế hoạch hợp tác xung quanh hợp đồng tương lai mã hóa được quy định của Mỹ, sản phẩm thị trường ICE và cổ phiếu token hóa liên quan đến Sở Giao dịch Chứng khoán New York, tính đến thời điểm phát bài, OKX vừa lên kế hoạch ra mắt sản phẩm cổ phiếu Mỹ token hóa.

Xét từ cấu trúc thị trường, sự hợp tác này có ý nghĩa biểu tượng rất mạnh, dù sao trước đây là các sàn giao dịch mã hóa cố gắng thông qua tài sản tổng hợp, hợp đồng vĩnh cửu hoặc nhà phát hành bên thứ ba, cung cấp cho người dùng exposure giá cổ phiếu, mà hiện nay bên vận hành sàn giao dịch truyền thống đang trực tiếp tham gia thiết kế sản phẩm, dữ liệu giá, tuân thủ và xây dựng cơ sở hạ tầng thị trường on-chain.

Ở đầu vào hướng đến người dùng, những thay đổi tương tự đã bắt đầu xảy ra, ngoài các ứng dụng dọc, từ sàn giao dịch đến ví rồi đến DEX on-chain, từ Robinhood đến Interactive Brokers, mọi người đều đang cố gắng mở rộng thành tài khoản tài chính tổng hợp có thể đồng thời chứa đựng giao dịch tài sản mã hóa, cổ phiếu thậm chí là hàng hóa.

Tuy nhiên, cổ phiếu token hóa cũng dễ gây nhầm lẫn khái niệm nhất.

Một token mang tên Apple, Nvidia hoặc Tesla trong tên, không nhất thiết tương đương với việc người dùng trực tiếp nắm giữ cổ phiếu phổ thông của công ty tương ứng, dù sao các sản phẩm khác nhau có thể lần lượt đại diện cho quyền sở hữu trực tiếp của cổ phiếu thực, quyền lợi ích hình thành sau khi SPV nắm giữ cổ phiếu, công cụ nợ do nhà phát hành cam kết thanh toán, hoặc chỉ là phái sinh theo dõi giá cổ phiếu.

Các mô hình này có thể tồn tại sự khác biệt rõ rệt về mặt chia cổ tức, quyền bỏ phiếu, quyền chuộc lại, cách ly phá sản và bảo vệ nhà đầu tư. Ngay cả khi token lưu chuyển trên public chain, quan hệ pháp lý quyết định quyền lợi cuối cùng của người dùng, vẫn thường tồn tại ở chủ thể phát hành off-chain, tổ chức lưu ký và hợp đồng pháp lý, hiện tại hầu hết các hệ thống RWA được áp dụng cũng đều là kiến trúc hỗn hợp.

Do đó, token hóa không tự động bằng với thanh khoản, cũng không tự động có nghĩa là người dùng sở hữu quyền lợi hoàn toàn giống với cổ đông truyền thống, nhưng những hạn chế này không ngăn cản cổ phiếu token hóa trở thành một lối vào quan trọng.

Một khi các vấn đề tuân thủ, lưu ký và quyền cổ đông được giải quyết dần dần, cổ phiếu sẽ không còn chỉ tồn tại trong tài khoản công ty chứng khoán. Nó có thể nằm cùng một tài khoản on-chain với stablecoin, có thể được chia nhỏ thành các đơn vị nhỏ hơn, có thể được giao dịch trong các khu vực và khung thời gian khác nhau, cũng có thể được sử dụng thêm cho thế chấp, vay mượn, đầu tư tự động và phân bổ tài sản chương trình hóa.

Khi đó, ví và sàn giao dịch cạnh tranh cũng không còn chỉ là lưu trữ và giao dịch tài sản mã hóa, mà là ai có thể trở thành lối vào thống nhất để người dùng quản lý tài sản toàn cầu.

Viết ở cuối

Nói một cách thực tế, điều này hơi giống như trong《Ế Thiên Đồ Long Ký》khi Trương Tam Phong truyền thụ Thái Cực cho Trương Vô Kỵ, lặp đi lặp lại hỏi anh còn nhớ bao nhiêu, cho đến khi Trương Vô Kỵ trả lời đã quên hết, mới coi là thực sự lĩnh hội được yếu nghĩa trong đó.

Crypto phổ cập hóa, có lẽ cũng sẽ trải qua một quá trình tương tự——dấu hiệu trưởng thành thực sự, không phải là tất cả mọi người đều nhớ khái niệm blockchain, ví và stablecoin, mà là người dùng dần dần không nhận thức được sự tồn tại của những công nghệ này, để mọi thứ của Crypto dần dần biến mất đằng sau sản phẩm.

Tất nhiên nếu xét kỹ, từ thị trường dự đoán, stablecoin đến cổ phiếu token hóa, cách thức công nghệ mã hóa bước vào tài chính truyền thống không hoàn toàn giống nhau:

- Thị trường dự đoán là đưa logic sản phẩm hình thành trong thế giới mã hóa vào thị trường đại chúng, chuyển đổi sự kiện và bất định thành xác suất có thể giao dịch theo thời gian thực;

- Stablecoin là nhúng khả năng thanh toán on-chain vào thanh toán, chuyển tiền và lưu chuyển vốn doanh nghiệp, để người dùng sử dụng mạng lưới vốn mới mà không cần hiểu blockchain;

- Cổ phiếu token hóa thì là đưa tài sản truyền thống vào tài khoản on-chain, để ví, sàn giao dịch và public chain dần dần trở thành kênh phát hành, giao dịch và thanh toán mới của chứng khoán truyền thống;

Chúng lần lượt tương ứng với sự thâm nhập ở ba cấp độ sản phẩm, vốn và tài sản. Đối với ngành mà nói, điều này có thể có nghĩa là một con đường đại chúng hóa mới, đó làkhông còn yêu cầu mỗi người dùng trước tiên phải trở thành người dùng Crypto, mà là để công nghệ on-chain chủ động thích ứng với các nhu cầu tài chính mà người dùng đã quen thuộc.

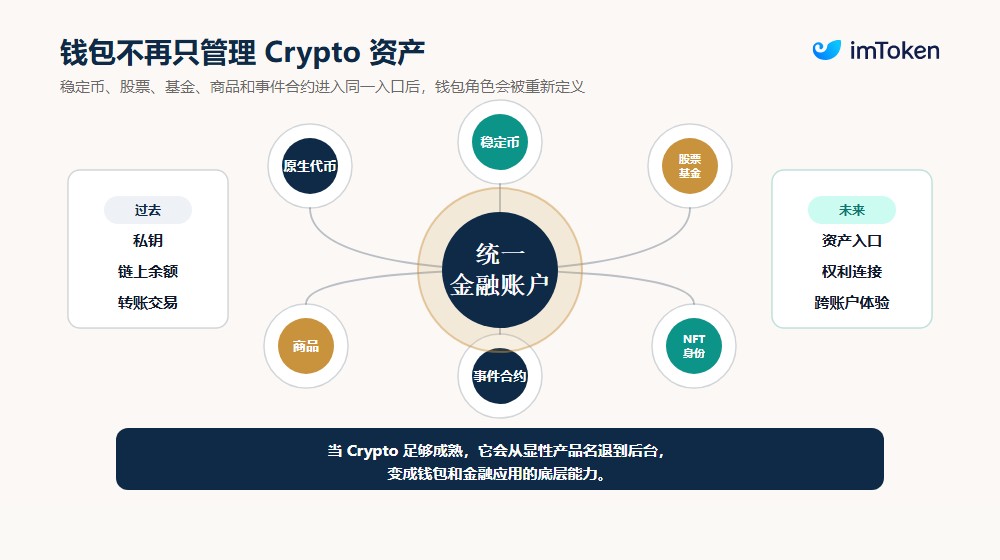

Tương ứng, vai trò của ví cũng sẽ thay đổi.

Dù sao khi trong ví không còn chỉ có token gốc và NFT, mà dần dần xuất hiện stablecoin, cổ phiếu, quỹ, hàng hóa và hợp đồng sự kiện, thứ nó cần xử lý không chỉ là khóa riêng và số dư on-chain, mà còn bao gồm làm thế nào để giảm ngưỡng sử dụng của các tài sản khác nhau, kết nối tốt hơn hệ thống tài khoản on-chain và off-chain.

Thử nghĩ xem, khi một người có thể sử dụng ví để chuyển tiền ngay lập tức cho người thân bạn bè ở nước ngoài, giao dịch xác suất xảy ra của một sự kiện trên ví, hoặc khi mua một phần nhỏ cổ phiếu Mỹ, anh ta chưa chắc sẽ nghĩ rằng mình đang「sử dụng Crypto」.

Cũng chính trong trạng thái không còn cần được nhấn mạnh lặp đi lặp lại này, công nghệ mã hóa mới có thể thực sự từ một thị trường ngách tương đối độc lập, bước vào thế giới tài chính và thương mại rộng lớn hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News