Quan điểm: Lý thuyết giao thức béo của các dự án crypto đã chết, sẽ không còn chu kỳ altcoin tiếp theo.

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Lý thuyết giao thức béo của các dự án crypto đã chết, sẽ không còn chu kỳ altcoin tiếp theo.

Vấn đề mà token giải quyết là cho phép các nhà đầu tư sớm thoát vốn mà không cần công ty phải tạo ra giá trị.

Nguồn: 51 Insights | Marc Baumann

Biên dịch: TechFlow

Lời dẫn từ TechFlow: Trong mười lăm năm, cách đặt cược vào cơ sở hạ tầng crypto chính là mua token — đây là lời hứa cốt lõi của "Thuyết giao thức béo": giao thức nắm bắt giá trị, token là cổ phần của bạn. Nhưng Marc Baumann chỉ ra trong phân tích chuyên sâu này rằng, thỏa thuận này đã chết. Solana đã ghi nhận khối lượng giao dịch cổ phiếu token hóa kỷ lục vào tháng 6, xử lý 96% giao dịch cổ phiếu on-chain, nhưng SOL vẫn giảm xuống 77 USD, giảm 73% so với đỉnh. Chuỗi Robinhood xử lý khối lượng giao dịch hàng ngày 568 triệu USD trong hai tuần, trong khi Ethereum chỉ kiếm được 1.538 USD phí thanh toán từ đó. Việc tạo giá trị đã chạy trốn từ lớp token sang lớp cổ phần — Stripe mua lại Bridge, Mastercard mua lại BVNK, Kraken mua lại Backed Finance, mọi sự kiện giá trị đều xảy ra trên cổ phần chứ không phải token. Tàn khốc hơn là: nhiều dự án token trong thập kỷ qua lẽ ra không thể huy động vốn trên thị trường truyền thống — vấn đề mà token giải quyết là cho phép các nhà đầu tư sớm thoát lui mà không cần công ty tạo ra giá trị.

Trong mười lăm năm, cách đặt cược vào cơ sở hạ tầng crypto chính là mua token.

Đây là lời hứa tài chính cấp nền tảng của ngành, được chính thức nêu ra vào năm 2016 dưới dạng Thuyết giao thức béo: ứng dụng sẽ trở thành hàng hóa, giao thức sẽ nắm bắt giá trị, token là cổ phần của bạn trong giao thức. Mạng thắng, bạn thắng.

Thỏa thuận này đã chết. Hôm nay tôi sẽ nói cho bạn biết tại sao.

Tháng 6: Thời điểm lẽ ra lời hứa được thực hiện

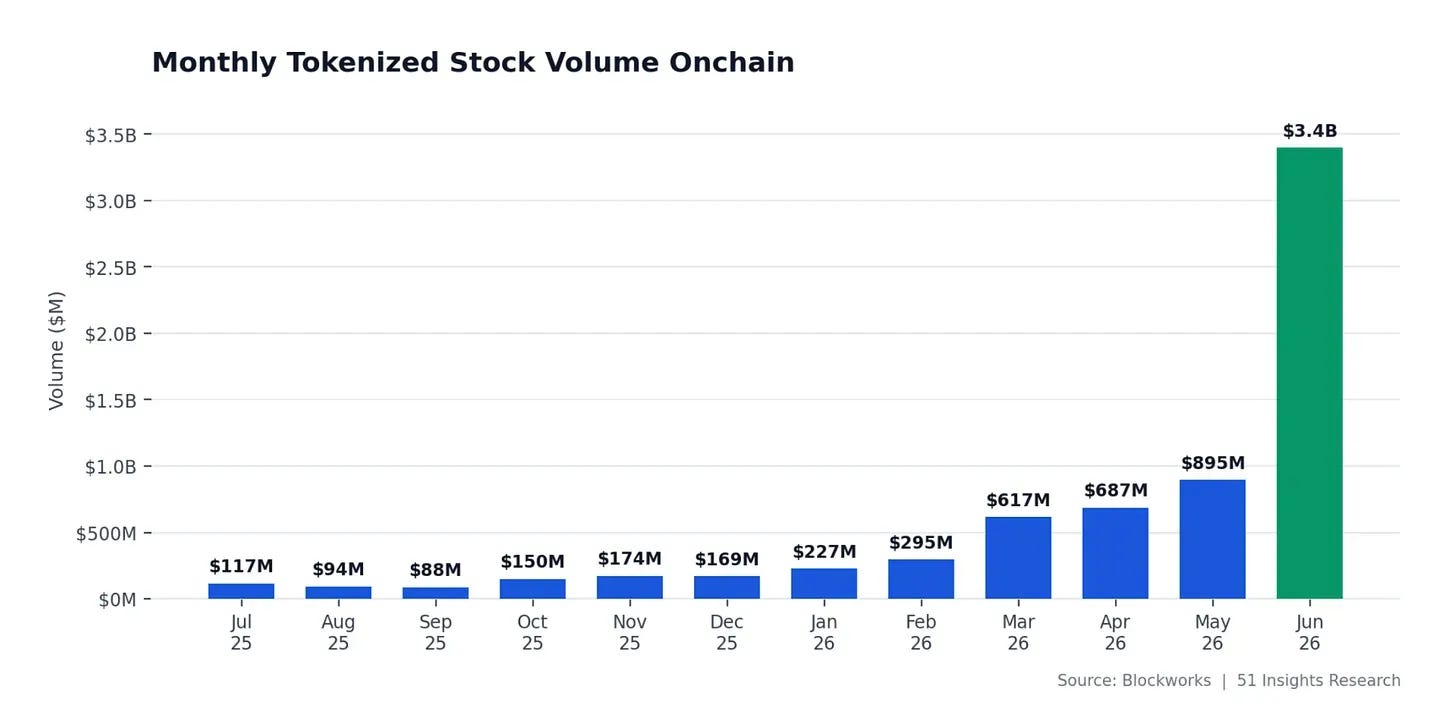

Cổ phiếu token hóa trong tháng 6 đã giao dịch on-chain ở mức kỷ lục 3,86 tỷ USD, tăng 145% so với tháng trước.

Điểm bùng phát là SpaceX niêm yết trên Nasdaq vào ngày 12 tháng 6, huy động 7,5 tỷ USD, cổ phiếu SpaceX token hóa ra mắt trên Solana cùng ngày. Chỉ riêng SPCX token hóa đã giao dịch 1,19 tỷ USD, chiếm khoảng 31% khối lượng giao dịch cổ phiếu token hóa trong tháng. Solana đảm nhận khoảng 96% khối lượng. Vào ngày 23 tháng 6, tài sản token hóa lần đầu vượt qua tỷ lệ phần trăm của meme token trong khối lượng giao dịch spot hàng ngày của Solana. Địa chỉ hoạt động kiểm tra lại mức cao nhất năm, thông lượng gần mức kỷ lục.

Trong khi giá SOL khoảng 77 USD. Giảm một nửa trong năm qua, thấp hơn 73% so với đỉnh, chạm mức thấp nhất kể từ tháng 12 năm 2023 vào giữa tháng 6.

Hình: Biểu đồ giá Solana. Nguồn: Google

Mạng được sử dụng nhiều nhất trong danh mục phát triển nhanh nhất của lĩnh vực crypto đang được định giá như một mạng đang suy thoái.

Giải thích chủ đạo là các yếu tố vĩ mô: thị trường gấu, dòng vốn ETF chảy ra, kiên nhẫn chờ đợi.

Cách giải thích của tôi khác. Thứ phá vỡ chu kỳ này chính là liên kết giá trị. Việc tạo giá trị đã rời khỏi lớp token, chuyển sang lớp cổ phần — những công ty xây dựng cơ sở hạ tầng. Và những công ty này không có token. Hãy xem nơi tiền thực sự đang lưu chuyển:

- Stripe mua lại Bridge với giá 1,1 tỷ USD vào tháng 2 năm 2025

- Mastercard ký thỏa thuận vào tháng 3 để mua lại BVNK với mức tối đa 1,8 tỷ USD (Coinbase trước đó đã gần mua lại với khoảng 2 tỷ USD, nhưng giao dịch đổ vỡ vào tháng 11)

- Kraken đồng ý mua lại Backed Finance (nhà phát hành xStocks) vào tháng 12 năm 2025, chuẩn bị cho IPO năm 2026 của họ

- Securitize đang niêm yết cổ phiếu phổ thông trên NYSE và token hóa trên Solana ngay ngày đầu tiên niêm yết

Không có sự kiện giá trị nào trong số này xảy ra trên token. Mỗi sự kiện đều xảy ra trên cổ phần.

Lý do rất đơn giản: Cổ phần là quyền có thể thực thi đối với dòng tiền

Lý do rất nhàm chán nhưng mang tính pháp lý: Cổ phần là quyền có thể thực thi đối với dòng tiền. Hầu hết các token thì không.

Khi 3,86 tỷ USD cổ phiếu token hóa được giao dịch trên Solana, mạng chỉ kiếm được vài phần xu cho mỗi giao dịch, vì phí gần như bằng zero chính là sản phẩm. Chênh lệch giá đúc và chuộc lại, phí lưu ký, lợi nhuận tạo lập thị trường — tất cả đều chảy vào báo cáo thu nhập của nhà phát hành, nhà môi giới và sàn giao dịch. Token có được tiêu đề, công ty có được doanh thu.

Giải phẫu Ethereum: $1.538 vs $816.000

Robinhood ra mắt chuỗi của riêng mình vào ngày 1 tháng 7 — một Ethereum Layer 2 được xây dựng trên ngăn xếp công nghệ Arbitrum, cung cấp cổ phiếu token hóa cho khách hàng tại hơn 120 quốc gia. Trong vòng một tuần ra mắt, nó đã xử lý khối lượng giao dịch hàng ngày 568 triệu USD. Sau đó Lorenzo Valente của ARK Invest đã công bố bản giải phẫu doanh thu: trong tổng doanh thu khoảng 816.000 USD kể từ khi ra mắt, Robinhood giữ lại khoảng 89%, Arbitrum lấy 10%, Ethereum chỉ kiếm được 1.538 USD cho việc thanh toán.

Một nghìn năm trăm đô la, hoặc 0,15%, để bảo đảm toàn bộ hệ thống.

Thuyết giao thức béo nói rằng lớp cơ sở nắm bắt giá trị. Ở đây chính là lớp cơ sở nắm bắt 1.538 USD.

Và công cụ tài chính nắm bắt thành công của chuỗi Robinhood thực sự tồn tại — nó giao dịch trên Nasdaq với mã HOOD. Không có token chuỗi Robinhood, và không ai nhớ nó.

Internet đã chạy qua thí nghiệm này. TCP/IP, HTTP và SMTP đã tạo ra nhiều giá trị hơn bất kỳ công nghệ nào trong lịch sử, nhưng không nắm bắt được giá trị nào. Giá trị chảy vào những thứ được xây dựng trên đó: Google, Amazon, Netflix, Airbnb. Cuối những năm 1990, các nhà mạng đã lắp đặt hơn 80 triệu dặm sợi quang để sở hữu sự tăng trưởng của Internet, và nhà tiên tri ồn ào nhất thời đại đó George Gilder hứa hẹn trong một thị trường nghìn tỷ đô la "sẽ không có kẻ thua cuộc". Trong vòng một năm, hai nhà mạng mà ông ủng hộ đã phá sản. Hơn 500 tỷ USD bốc hơi, 216 công ty viễn thông sụp đổ, và 85% sợi quang vẫn là sợi quang tối vào năm 2005. Những sợi quang tối đó sau này khiến băng thông đủ rẻ để YouTube có thể tồn tại. Đường ống tạo ra giá trị, các công ty trên đó nắm bắt giá trị. Layer 1 của crypto đang diễn lại giao dịch viễn thông.

Sự thật tàn khốc hơn: Vấn đề cấu trúc của huy động vốn token

Sự thật là nhiều dự án token trong thập kỷ qua không thể huy động vốn trên thị trường truyền thống: không có doanh thu, không có quyền có thể thực thi đối với doanh thu tương lai, không có kế hoạch khả thi để tạo ra cả hai.

Trên thị trường cổ phần, những công ty như vậy sẽ không được tài trợ. Trong lĩnh vực crypto, nó đã được huy động vốn quy mô lớn, vì token giải quyết một vấn đề mà chứng khoán không bao giờ giải quyết được: nó cho phép các nhà đầu tư sớm thoát lui mà không cần công ty tạo ra giá trị.

Binance Research đã ghi nhận điều này vào năm 2024. Khi token ra mắt, chỉ 13% nguồn cung đang lưu thông, khoảng 155 tỷ USD nguồn cung bị khóa dự kiến tràn vào thị trường từ 2024 đến 2030. Các quỹ VC mua với giá riêng tư, bán trên thị trường thứ cấp không được kiểm soát sau thời gian cliff một năm, thay vì chờ đợi 7-10 năm mà cổ phần yêu cầu. Đối tác? Nhà bán lẻ. Ngay cả phía VC cũng thừa nhận: Haseeb Qureshi của Dragonfly mô tả việc khám phá giá của các lần ra mắt này xảy ra trong các thị trường riêng tư "bị thao túng, hoang tưởng, hoặc cả hai".

Tất cả điều này không cần gian lận. Đây mới là phần tồi tệ nhất. Cấu trúc được tiết lộ, hợp pháp, nó trả tiền để người ta không xây dựng.

Celestia và Polkadot: Cơ bản cải thiện, giá giảm kỷ lục

Celestia (TIA) ra mắt với lạm phát hàng năm 8%, đạt đỉnh gần 20,85 USD vào tháng 2 năm 2024. Sau đó vào ngày 30 tháng 10 năm 2024, một lần解锁 cliff đã giải phóng 176 triệu token, gần như gấp đôi nguồn cung lưu thông, những người ủng hộ sớm bán OTC, người mua phòng ngừa bằng hợp đồng vĩnh viễn, khoảng 409 triệu token sẽ tiếp tục解锁 cho đến đầu năm 2027. Token này hiện giao dịch dưới 0,40 USD, giảm khoảng 98% so với đỉnh. Và khối lượng sử dụng mà những lượng phát hành này lẽ ra phải ràng buộc: trong khung 24 giờ gần nhất, toàn bộ mạng chỉ ghi nhận 89 USD phí. Không phải 89 triệu USD. Tám mươi chín đô la, trong khi vốn hóa thị trường gần 370 triệu USD.

Celestia không phải là ngoại lệ, mà là một mô hình. Polkadot từng là tài sản top 5 vào năm 2021, định giá hơn 50 tỷ USD, lời chào hàng mỗi chu kỳ đều giống nhau: tiến thêm một bước. Ngày 28 tháng 6, nó đã thiết lập mức thấp nhất lịch sử 0,7993 USD, sáu năm sau khi ra mắt. DOT hiện giao dịch dưới 0,90 USD, giảm khoảng 98% so với đỉnh, thậm chí thấp hơn giá ra mắt năm 2020 của nó. Và điều này xảy ra sau khi dự án đã làm mọi thứ mà người nắm giữ yêu cầu: tháng 3 đặt giới hạn cứng nguồn cung ở 2,1 tỷ DOT, cắt giảm lượng phát hành hơn một nửa, cùng tháng đó nhận được ETF spot niêm yết trên Nasdaq, vẫn xếp hàng đầu về hoạt động của nhà phát triển. Cơ bản đã cải thiện. Giá vẫn giảm kỷ lục, vì giá ngay từ đầu đã không được ràng buộc với cơ bản.

Solana là trường hợp phản diện mạnh nhất, đó chính xác là lý do tại sao tháng 6 lại mang tính minh họa như vậy. SOL có việc nắm bắt phí thực, kinh tế staking thực, mức độ sử dụng sâu nhất trong ngành, nhưng nó vẫn bị tách rời. Nếu ngay cả token tốt nhất cũng không thể chuyển đổi khối lượng sử dụng kỷ lục thành giá, thì các token yếu hơn hoàn toàn không có lập luận.

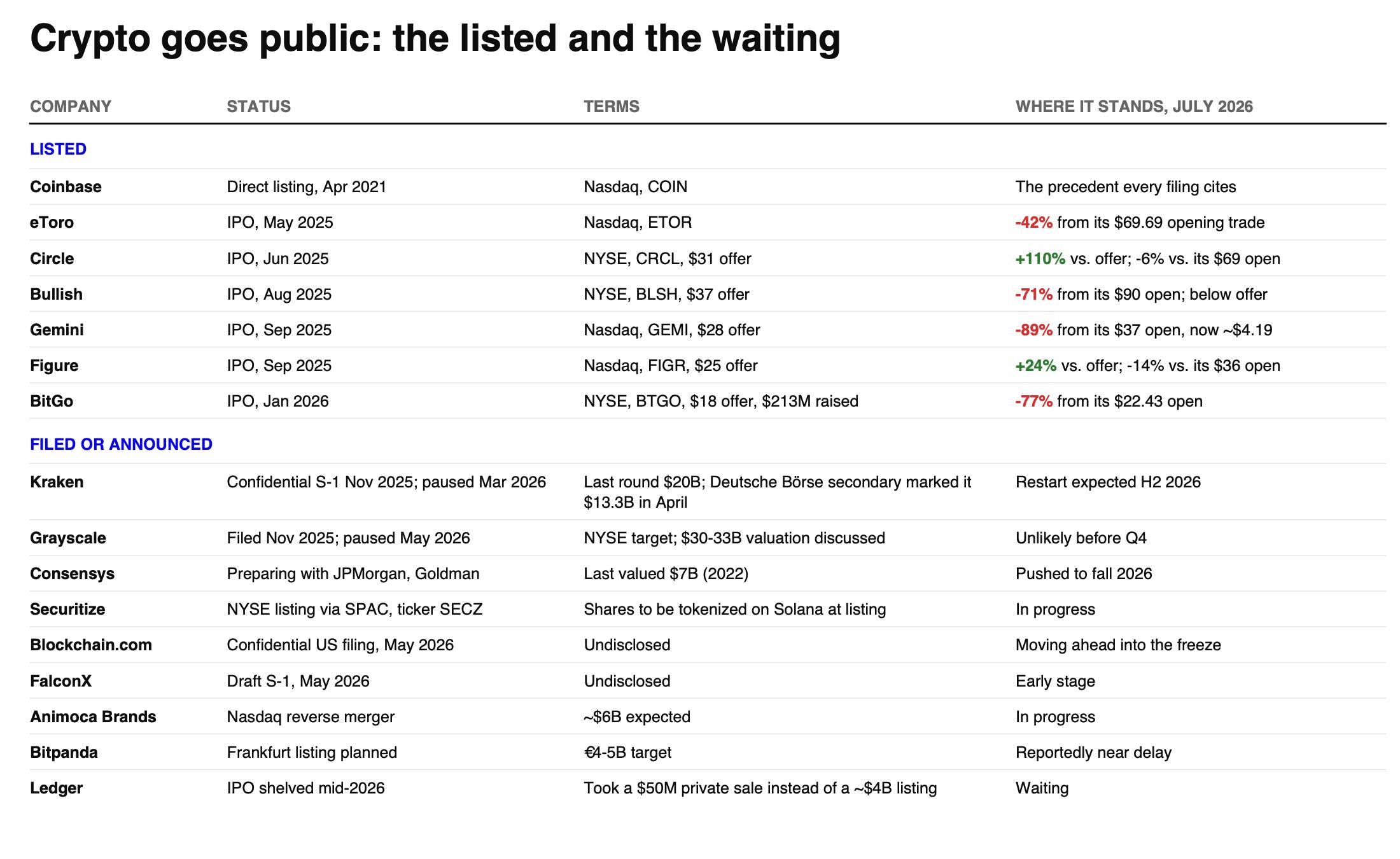

Thực tế bất đối xứng: Nhà đầu tư công chúng không thể mua lớp giá trị

Điều này để lại một sự bất đối xứng khó chịu:

Lớp mà nhà đầu tư công chúng có thể mua không nắm bắt giá trị. Lớp nắm bắt giá trị, nhà đầu tư công chúng hầu như không thể mua, vì nó tồn tại trong các công ty tư nhân bị Stripe, Mastercard và Kraken thâu tóm, trước khi bản cáo bạch được in.

... Trừ khi chúng IPO, đúng không? Các công ty crypto đã huy động 3,4 tỷ USD thông qua IPO vào năm 2025, pipeline năm 2026 đang hình thành. Sau đó kiểm toán thị trường công khai cũng quét qua chúng: Gemini giảm 89% so với giá mở cửa, BitGo giảm 77%, Bullish giảm 71%. Và các công ty có doanh thu bền vững, gắn liền với khối lượng sử dụng đã trụ vững: Circle vẫn giao dịch trên khoảng 110% giá phát hành, Figure khoảng 24% trên giá phát hành. Cổ phần không phải là bao bì ma thuật — nó là quyền đòi nợ đối với dòng tiền, và ở nơi dòng tiền có thật, quyền đòi nợ này đã trụ vững ngay cả trong thị trường crypto tồi tệ nhất.

Điều mà thị trường gấu thực sự đang làm: Một cuộc kiểm toán triệt để

Đây chính là điều mà thị trường gấu này thực sự đang làm. Một lần giảm giá là một cuộc kiểm toán. Nó tách biệt "quyền đòi nợ đối với một thứ gì đó" khỏi "quyền đòi nợ đối với sự chú ý", và nó không tôn trọng ranh giới loại tài sản: nó định giá lại gần như cùng mức độ tàn khốc các cổ phiếu sàn giao dịch gắn liền với đòn bẩy khối lượng. Sự hình thành vốn crypto thập kỷ đang được định giá theo thị trường, và dấu đánh dấu rơi chính xác vào vị trí có quyền đòi nợ pháp lý đối với dòng tiền thực.

Các phản biện có thể

Token là quyền đòi nợ có thể lập trình, và quyền đòi nợ có thể được viết lại. Công tắc phí, mua lại và phân phối doanh thu có thể ghép nối lại khối lượng sử dụng và giá, nâng cấp Alpenglow của Solana cộng với khung pháp lý thực sự có thể làm được điều đó. Haseeb Qureshi của Dragonfly cũng chỉ ra rằng 13% lượng lưu thông khi ra mắt cũng là bình thường trong chu kỳ trước, vì vậy cấu trúc không mới; có thể cái mới chỉ là người mua biên tế không còn xuất hiện nữa. Và đây có thể chỉ là Beta. RWA token hóa đã tăng 40% từ đầu năm đến nay, trong khi thị trường crypto rộng hơn giảm khoảng 20%, vì vậy sự phân kỳ có thể thu hẹp khi vĩ mô đảo chiều. Cá cược của tôi là nó sẽ không thu hẹp nhiều, vì sự phân kỳ là mang tính hợp đồng, không phải chu kỳ.

Thuyết giao thức béo nói rằng giá trị sẽ hội tụ ở lớp giao thức, token là cổ phần của bạn. Chu kỳ này chỉ ra rằng: giá trị hội tụ trong tay các chủ thể nắm giữ quyền đòi nợ pháp lý, và những quyền đòi nợ pháp lý đó không bao giờ nằm trong token — chúng luôn nằm trên bảng cổ phần.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News