Galaxy lại đưa ra khái niệm mới "Thị trường Vốn Suy luận", báo cáo nghiên cứu dài hàng vạn chữ nhắm vào tài chính hóa sức mạnh tính toán AI

Tuyển chọn TechFlowTuyển chọn TechFlow

Galaxy lại đưa ra khái niệm mới "Thị trường Vốn Suy luận", báo cáo nghiên cứu dài hàng vạn chữ nhắm vào tài chính hóa sức mạnh tính toán AI

Câu chuyện ICM "Thị trường vốn internet" trước đó đã khiến tôi thua lỗ đến mức tê liệt.

Tác giả: Lucas Tcheyan(Phó Chủ tịch Nghiên cứu tại Galaxy Digital)

Biên dịch: TechFlow

TechFlow Đọc nhanh: Báo cáo nghiên cứu mới nhất của Galaxy Digital phác thảo toàn cảnh «Thị trường vốn suy luận» — từ hợp đồng tương lai GPU sắp ra mắt trên ICE và CME, đến việc Venice biến quyền truy cập suy luận thành tài sản perpetual có thể giao dịch (DIEM),再到 Pearl và Ambient sử dụng «Proof of Useful Work» để trợ cấp chi phí suy luận, và USD.AI sử dụng tiền gửi stablecoin để cho vay phần cứng GPU. Suy luận đang thay thế huấn luyện trở thành động lực chính của nhu cầu GPU, và lớp tài chính xoay quanh nó mới chỉ bắt đầu hình thành.

Lời mở đầu

«Thị trường vốn suy luận trên chuỗi» mô tả một hệ thống đang hình thành: một tập hợp các mạng, giao thức, cơ sở hạ tầng và ứng dụng, giải phóng suy luận mô hình AI (inference) khỏi các API tập trung do các phòng thí nghiệm tiên phong như OpenAI, Anthropic và các nhà cung cấp đám mây siêu quy mô kiểm soát, hoàn thành điều phối và thanh toán trên chuỗi, và xây dựng lớp tài chính trên đó. Người dùng có thể gửi prompt đến các mạng nhà khai thác GPU được điều phối bởi các token加密激励, và trong một số cấu hình, còn nhận được bảo mật mật mã hoặc kinh tế về tính chính xác và quyền riêng tư của đầu ra.

Danh mục này đã thu hút sự chú ý ngày càng tăng vào năm 2026. Suy luận — xử lý dữ liệu mới bằng các mô hình AI đã được huấn luyện và tạo ra đầu ra — đã vượt qua huấn luyện, trở thành tỷ trọng nhu cầu GPU toàn cầu chủ đạo. Đồng thời, các tác tử tự động (autonomous agents) đã xuất hiện như một lớp người tiêu dùng suy luận mới: chúng trả phí theo chương trình và hoạt động mà không cần sự can thiệp của con người.

Trong vài năm qua, các thị trường GPU phi tập trung, giao thức suy luận, kênh thanh toán, token hóa, công cụ hình thành vốn và thanh khoản trên chuỗi đều đã trải qua những khoảnh khắc nổi bật riêng biệt. Thay đổi mới nằm ở chỗ, các nguyên thủy này đang hợp nhất thành một hệ thống tích hợp duy nhất — một thị trường vốn suy luận. Khi suy luận ngày càng được sử dụng cho mọi công việc, thị trường này dự kiến sẽ tìm thấy nhu cầu ngày càng tăng. Các thử nghiệm trên chuỗi đang xoay quanh các hoạt động thực sự có năng suất và ý nghĩa kinh tế, với nhu cầu không chỉ đến từ lĩnh vực加密.

Chú thích: Toàn cảnh đầy đủ của thị trường vốn suy luận

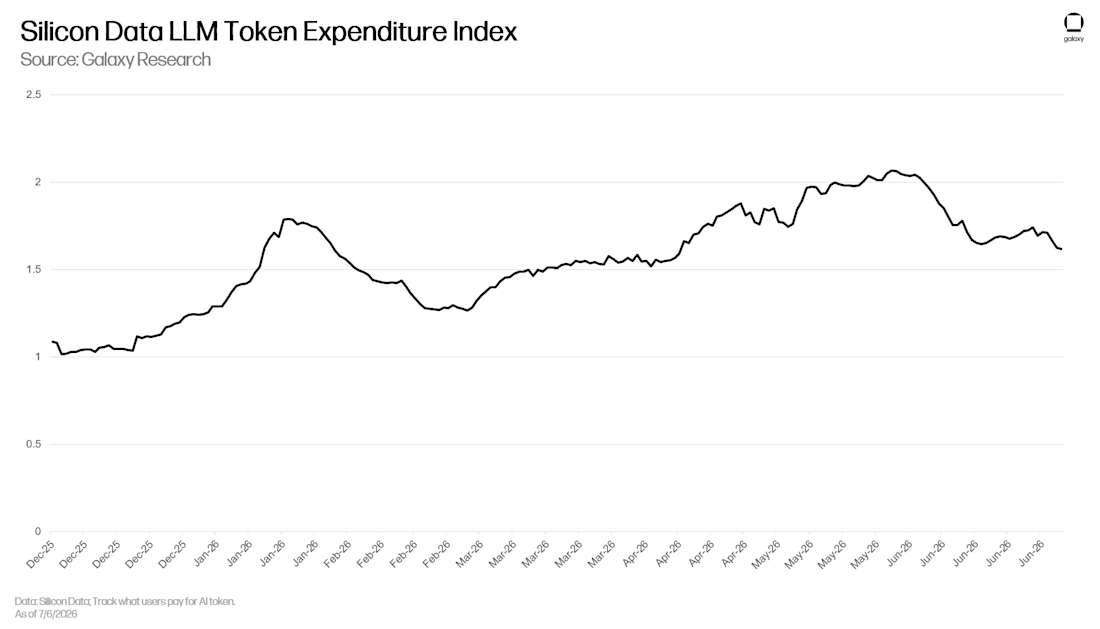

Có một vài lực lượng thúc đẩy sự hợp nhất này. Việc sử dụng GPU đang chuyển dịch quyết định từ huấn luyện sang suy luận, và các mô hình trọng số nguồn mở đang bắt kịp các mô hình tiên phong ở cấp độ tác vụ «đủ dùng». Điều này cho phép các tác vụ vốn đắt đỏ được định tuyến đến nhà cung cấp rẻ nhất — bất kể có đi qua kênh加密 hay không. Sự tăng trưởng nhu cầu suy luận cũng đang thúc đẩy người dùng sáng tạo tìm kiếm nguồn算力. Citadel gần đây đã发布一份 báo cáo, cho thấy chi tiêu token được đo bằng chỉ số Silicon Data LLM đang giảm, phản ánh việc người dùng đang chuyển sang các mô hình rẻ hơn. (AI token — đơn vị mà các công ty AI sử dụng để định giá dịch vụ — không nên nhầm lẫn với token加密.)

Chú thích: Xu hướng chi tiêu token được theo dõi bởi chỉ số Silicon Data LLM

Các công ty như Coinbase, Microsoft, AirBnB gần đây cũng bắt đầu chuyển sang sử dụng các mô hình nguồn mở, trong đó các mô hình Trung Quốc chiếm chủ đạo. Vòng gọi vốn gần đây của OpenRouter cũng chứng minh nhu cầu thị trường về truy cập mô hình đa dạng đang tăng trưởng, điều này có thể làm cho suy luận kinh tế hơn. Đây một phần là kết quả của các ràng buộc cung — thiếu hụt chip khiến chi phí suy luận biên cao hơn.

Chú thích: Minh họa ràng buộc cung suy luận

Lực lượng thứ hai là tài chính hóa. Sự phổ biến của AI và vai trò của nó như một đầu vào thông minh cho hầu hết các tác vụ đang tạo ra nhu cầu hàng hóa hóa và tài chính hóa. Ngày càng nhiều nhóm đang suy nghĩ về cách biến算力 AI thành một tài sản có thể giao dịch, đưa vào lớp tài chính rộng lớn hơn. Khung早期 của thị trường vốn suy luận đang nổi lên, tài chính hóa phần cứng và năng lực AI, với mục tiêu lắp ráp chúng thành một thị trường hoàn chỉnh.

Chỉ số và Thị trường Tương lai GPU

Trước khi đi sâu vào thị trường vốn suy luận trên chuỗi, trước hết phải hiểu thị trường lớn hơn đang được phát triển ngoài chuỗi — hợp đồng tương lai GPU.

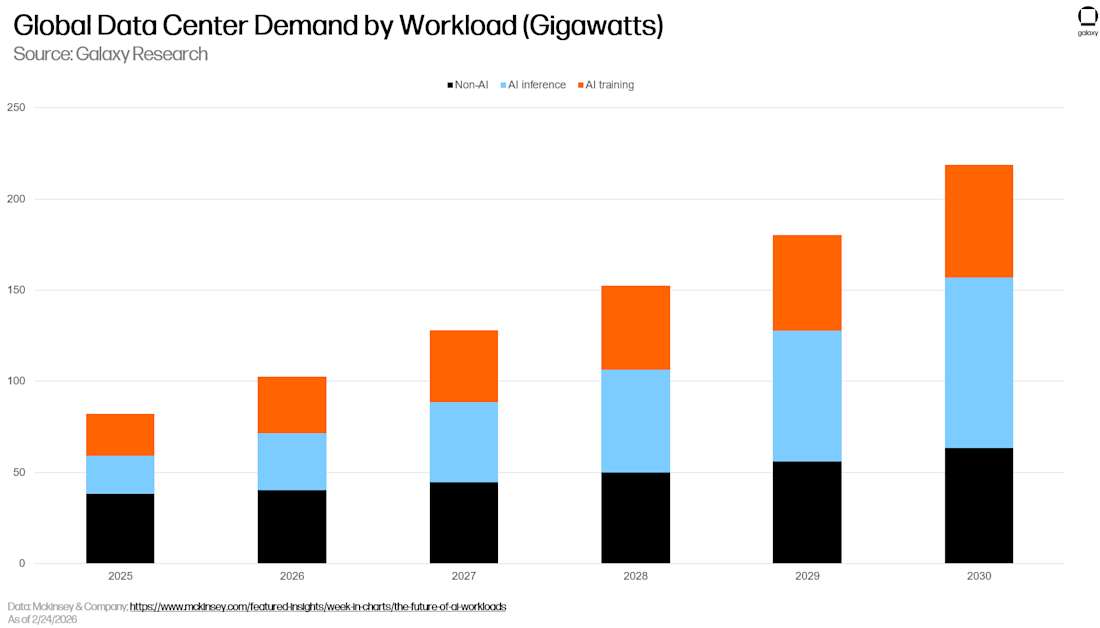

Ước tính quy mô đầu tư cơ sở hạ tầng AI rất khác nhau. Morgan Stanley dự báo chi tiêu vốn cho trung tâm dữ liệu toàn cầu vào khoảng 2,9 nghìn tỷ USD vào năm 2028 (không bao gồm đầu tư điện), trong đó khoảng 2,5 nghìn tỷ USD liên quan đến AI. McKinsey ước tính đến năm 2030, trung tâm dữ liệu cần 6,7 nghìn tỷ USD chi tiêu vốn toàn cầu, trong đó 5,2 nghìn tỷ USD dùng cho cơ sở xử lý AI, 1,5 nghìn tỷ USD cho IT truyền thống; kịch bản AI của họ dao động từ 3,7 nghìn tỷ cho nhu cầu hạn chế đến 7,9 nghìn tỷ cho nhu cầu tăng tốc. Goldman Sachs ước tính chi tiêu vốn cho cơ sở hạ tầng AI từ năm 2026 đến 2031 vào khoảng 7,6 nghìn tỷ USD, bao gồm算力, trung tâm dữ liệu và điện. Bất kể con số chính xác là bao nhiêu, các dự báo này nhất quán chỉ ra:算力/phần cứng là danh mục chi tiêu lớn nhất, chiếm tỷ trọng từ 55% đến 67%.

Những dự báo này khó thực hiện vì có nhiều ẩn số ở cả hai phía cung và cầu. Một là độ co giãn của nhu cầu — nếu算力 rẻ hơn được tái đầu tư vào các mô hình lớn hơn và triển khai rộng rãi hơn, thay vì được ghi nhận như khoản tiết kiệm, thì hiệu quả tăng lên sẽ mở rộng khối lượng sử dụng chứ không giảm hóa đơn.另一个 là tuổi thọ hiệu quả của chip, ước tính khấu hao từ 3 năm đến 7 năm. Mặc dù mỗi năm đều có chip hiệu năng mạnh hơn được phát hành,按理说应该推动旧芯片走向淘汰,nhưng những «di vật» đó vẫn tiếp tục giữ giá trị. Các ràng buộc cung nghiêm trọng khiến phần cứng cũ vẫn hữu dụng, chúng cũng có thể được dùng để phục vụ các mô hình cấp thấp. Kết quả là một lượng lớn vốn liên tục chảy vào một tài sản biến động — đây chính xác là điều kiện để các thị trường định giá, phòng ngừa rủi ro và bắt đầu hình thành tài chính.

«Công việc mua算力 được ví như thị trường ma túy — bạn có một 'người liên hệ', cần hàng thì gọi điện.»

Theo một nghĩa nào đó, các thị trường này đã tồn tại, chỉ là chưa có hình thức tiêu chuẩn hóa. Các người mua lớn đã私下锁定未来算力 — từ thuê theo giờ đến hợp đồng đặt trước nhiều năm (thỏa thuận mua bán phiên bản GPU), đến các giao dịch song phương giữa nhà cung cấp và khách hàng lớn nhất, thường được định giá qua đàm phán không minh bạch, dựa trên quan hệ. Các phòng thí nghiệm tiên phong như OpenAI bán token số lượng lớn, các nhà cung cấp đám mây siêu quy mô đặt trước năng lực cho nhau, các nhà cung cấp đám mây mới (neocloud) mua trước từ đám mây và nhà môi giới vì cung không đủ cầu. Một trong những nhà khai thác suy luận lớn nhất thế giới, Baseten, ví việc mua算力 hôm nay như thị trường ma túy — bạn có một «người liên hệ», cần hàng thì gọi điện. Những công ty hưởng lợi từ sự không minh bạch — nhà môi giới và người nắm giữ lớn — không có lý do gì từ bỏ nó để đổi lấy màn hình minh bạch và hiệu quả vài điểm cơ bản. Sự kháng cự từ các lợi ích tương tự đã giúp扼杀 nỗ lực xây dựng sàn giao dịch khí tự nhiên hóa lỏng trong thập kỷ qua. Hợp đồng tương lai GPU đang nổi lên như một lớp tiêu chuẩn hóa trên nền tảng phân mảnh này, dùng để chuyển giao rủi ro giá, nhưng chưa phải là sự thay thế cho cách phân bổ năng lực.

Để thị trường tương lai hoạt động, cần một chỉ số chính xác làm tham chiếu cho hợp đồng. Đối với算力, điều này khó hơn hàng hóa tiêu chuẩn hóa. Một «giờ GPU» không có ý nghĩa nếu không chỉ định型号 chip, cấu hình bộ nhớ và mạng, khu vực, là theo nhu cầu hay đặt trước. Điện, băng thông và khí tự nhiên hóa lỏng cũng tồn tại sự khác biệt hàng hóa cơ bản tương tự trước khi trở thành thị trường thanh khoản. Cách giải quyết cũng giống hệt: định nghĩa cấp độ và giá tham chiếu, thay vì yêu cầu mỗi đơn vị hoàn toàn giống nhau. Dầu thô được định giá dựa trên WTI và Brent, khí tự nhiên dựa trên Henry Hub.

Chú thích: So sánh chỉ số GPU và chuẩn hàng hóa

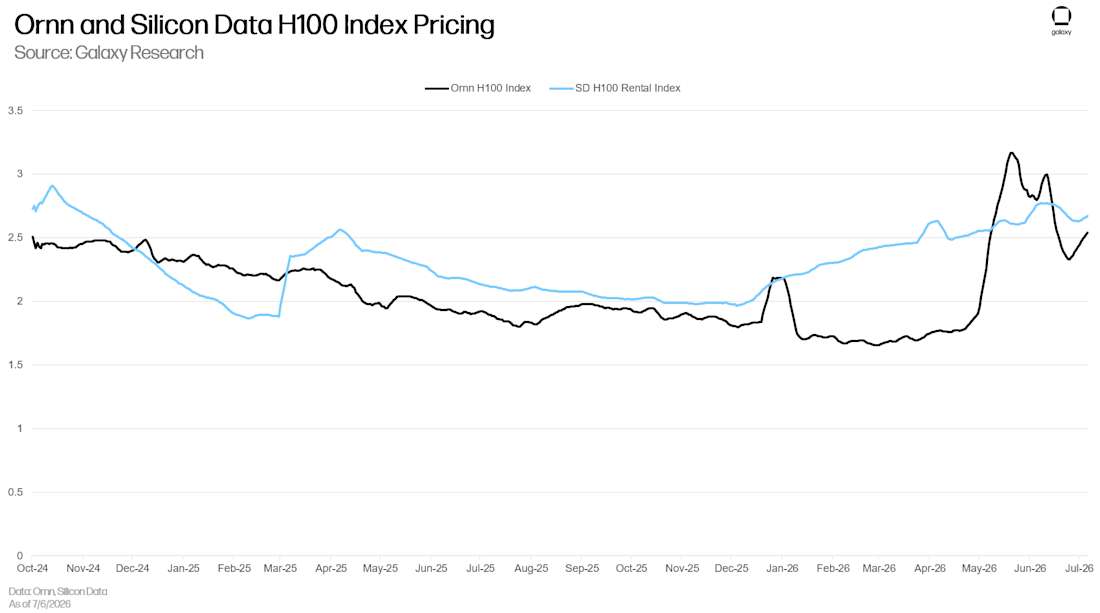

GPU đang hội tụ về cấu trúc tương tự. Ornn(công ty trong danh mục đầu tư của Galaxy)đã phát hành chỉ số giá算力 dựa trên dữ liệu giao dịch thời gian thực. Silicon Data phát hành hàng ngày trên terminal Bloomberg các chỉ số thuê H100, A100 và B200, chuẩn hóa dữ liệu định giá từ các cấu hình, nhà cung cấp và khu vực khác nhau thành một基准 duy nhất. Compute Desk cũng đang xây dựng theo hướngเดียวกัน. Dùng khung của Ornn来说, các chỉ số này giống SOFR(Lãi suất qua đêm có tài sản đảm bảo)hơn là tiền thân khét tiếng LIBOR của nó. Mỗi chỉ số đều được xây dựng dựa trên dữ liệu giao dịch thực tế rộng rãi trên thị trường, thay vì ước tính của nhóm chuyên gia, theo dõi không phải một GPU đơn lẻ, mà là giá thị trường của một nhóm算力 đã định nghĩa.

Việc neo vào giao dịch thế giới thực này khiến tính không đồng nhất trở nên có thể quản lý được. Chỉ số không cần bất kỳ hai giờ GPU nào hoàn toàn giống nhau, chỉ cần đủ nhiều giao dịch thực tế để tính toán ra một giá đại diện. Nhưng nó đối mặt với vấn đề mà dầu thô không có: một thùng WTI tiêu chuẩn không đổi, trong khi基准 GPU sẽ suy giảm khi chip迭代 từ H100 sang H200, B200, GB200 rồi đến Rubin, buộc tiêu chuẩn tham chiếu phải viết lại mỗi thế hệ. Sự phân mảnh làm trầm trọng thêm vấn đề này — AMD, Google TPU, Amazon Trainium, chip tự nghiên cứu của các nhà siêu quy mô, chip chủ quyền phân tán nhu cầu trên các silicon không tương thích. Việc duy trì基准 bền vững trở nên khó khăn hơn.

Điểm tranh cãi thứ hai là phương thức thanh toán. Các phòng thí nghiệm phòng ngừa rủi ro ngân sách算力 hoặc các bàn giao dịch thực hiện giao dịch định hướng có thể chỉ muốn phơi nhiễm giá thuần, đối với chúng, một hợp đồng thanh toán chênh lệch dựa trên chỉ số là toàn bộ mục đích. Nhưng các nhà cung cấp đám mây mới cần chip thực tế để phục vụ khách hàng, cần chính năng lực đó. Các hợp đồng tương lai được推出 hiện nay là thanh toán bằng tiền mặt, vì nhu cầu phòng ngừa rủi ro giá dễ tiêu chuẩn hóa nhất — hầu hết các hợp đồng tương lai hàng hóa thanh toán bằng tiền mặt, vì lý do tương tự. Giao dịch vật chất tuy khả thi, nhưng khó cung cấp hơn, vì nó đòi hỏi tiêu chuẩn hóa và đặc thù hơn nữa. Cũng có quan điểm cho rằng thứ tự này bị đảo ngược — trong trường hợp少数 người bán kiểm soát cung, thanh toán bằng tiền mặt dựa trên chỉ số yếu dễ bị thao túng, hàng hóa thường cần giao dịch vật chất hoặc cơ chế chuyển đổi giao ngay-tương lai khả thi, để giá trước hết hội tụ về thực tế.

Thị trường cũng cần những người tham gia có lý do giao dịch thực sự ở cả hai phía, không chỉ là những nhà đầu cơ đặt cược định hướng. Người mua tự nhiên là những công ty có chi phí gắn liền với算力 và muốn khóa chi phí — các phòng thí nghiệm AI, công ty ứng dụng, các nhà cung cấp đám mây mới đã cam kết năng lực downstream và cần đảm bảo đầu vào. Người bán tự nhiên là những công ty nắm giữ库存 GPU nhưng không chắc chắn về mục đích sử dụng tương lai — các nhà cung cấp đám mây siêu quy mô, người nắm giữ GPU lớn và nhà môi giới. Các bên cho vay cung cấp tài chính cho việc mua GPU cần giá tham chiếu tương tự, vì nợ được đảm bảo bằng phần cứng khấu hao phải có một基准 định giá. Các nhà đầu cơ và công ty giao dịch tự doanh thì thêm thanh khoản vào đó. Căng thẳng cấu trúc chính của thị trường hiện nay nằm ở chỗ: hầu hết người bán muốn bán hợp đồng dài hạn, trong khi người mua muốn mua hợp đồng ngắn hạn — người bán muốn khóa doanh thu, người mua muốn linh hoạt.

Mặc dù đối mặt với những thách thức này, những dấu hiệu早期 của một thị trường GPU trưởng thành hơn đã bắt đầu xuất hiện. Nền tảng thị trường dự báo Kalshi đã推出 các thị trường cho giá GPU cụ thể. Công ty mẹ của NYSE là ICE(hợp tác với Ornn)và CME(hợp tác với Silicon Data)đã công bố kế hoạch niêm yết hợp đồng tương lai GPU trong năm tới. «算力即 hàng hóa» sắp trở thành hiện thực.

Thị trường vốn suy luận trên chuỗi

Các nhà cung cấp mô hình và suy luận về bản chất là các nhà máy token. Chúng接受 đầu vào thô — GPU, tinh chế nó thành đầu ra dưới dạng token. Giờ GPU đang ngày càng được tiêu chuẩn hóa thông qua chỉ số GPU, nhưng lớp token phía trên chưa phát triển, token của một mô hình và token của một mô hình khác được định giá hoàn toàn khác nhau. Tuy nhiên, lớp này đang hình thành. Ba nhà khai thác viễn thông quốc doanh lớn của Trung Quốc đã bắt đầu bán lẻ suy luận như một tiện ích đo lường, bán các gói token hàng tháng tiêu chuẩn, giống như gói dữ liệu điện thoại. Amazon được báo cáo sẽ bắt đầu trả phí cho Anthropic dựa trên token tiêu thụ thay vì số giờ tính toán như cam kết trước đây. Sở Giao dịch Hàng hóa Thượng Hải được cho là đang thiết kế早期 hợp đồng tương lai AI token, như một đối trọng cho các hợp đồng GPU mà CME và ICE đang xây dựng ở đầu vào.

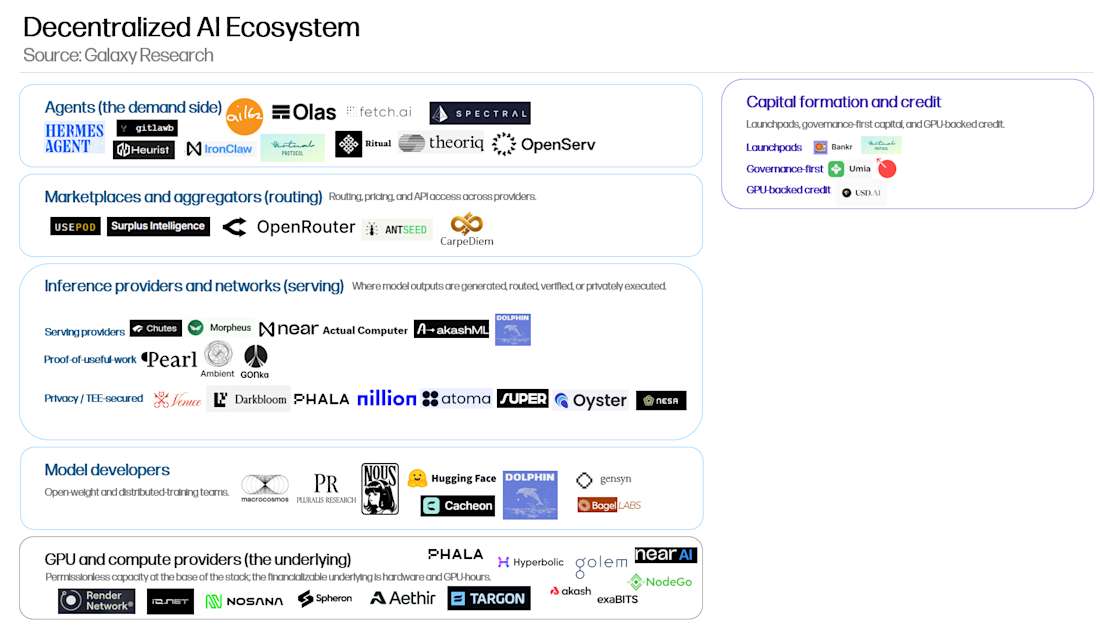

Lĩnh vực加密 đang xây dựng phiên bản của riêng mình. Các thị trường vốn suy luận trên chuỗi này được xây dựng dựa trên các nguyên thủy加密-AI hiện có, như nhà cung cấp GPU và nhà phát triển mô hình phi tập trung, đồng thời tích hợp các lĩnh vực dọc mới nổi như tiêu chuẩn thanh toán agent và thị trường suy luận được token hóa. Hệ sinh thái đã trải rộng trên nhiều chuỗi và môi trường thực thi, nhưng phát triển đặc biệt tập trung vào Base và Solana, nhờ vào cơ sở nhà phát triển và người dùng trưởng thành của chúng.

Chú thích: Bản đồ hệ sinh thái thị trường vốn suy luận trên chuỗi

Cốt lõi là các nhà cung cấp và mạng suy luận — các dự án biến prompt thành đầu ra. Xung quanh chúng là các lớp làm cho suy luận trở nên hữu ích, có thể truy cập, có thể tài chính hóa: nhà phát triển mô hình, nhà cung cấp GPU và算力, bộ định tuyến và thị trường, agent và ứng dụng, kênh thanh toán, cơ sở hạ tầng hình thành vốn. Các lớp周边 này quan trọng vì chúng要么 tạo ra nhu cầu suy luận,要么 cung cấp đầu vào suy luận,要么 biến việc sử dụng suy luận thành thứ có thể trả phí, tài chính, định tuyến hoặc sở hữu.

Nhiều sản phẩm trong số này không độc quyền加密, đều có đối tác ngoài chuỗi. Trên đỉnh ngăn xếp, các khung agent như Hermes và Ironclaw có thể luân phiên lấy dịch vụ suy luận từ các phòng thí nghiệm tiên phong hoặc các nhà cung cấp trên chuỗi như Venice. Các mô hình của nhà phát triển phi tập trung như Nous Research có thể được truy cập trên OpenRouter. Các nhà cung cấp GPU là đối tác không phép, nguồn mở của các đám mây siêu quy mô và trung tâm dữ liệu, thường quy mô nhỏ hơn nhiều. Các giao thức thanh toán agent như x402 và MPP có thể trả phí cho đăng ký OpenAI hoặc Anthropic cũng thuận tiện như trả phí cho Venice. Thanh toán chương trình hóa đang trở thành tiêu chuẩn chứ không phải lợi thế độc quyền加密 — OpenAI và Visa gần đây cũng công bố cơ sở hạ tầng thanh toán agent của riêng mình.

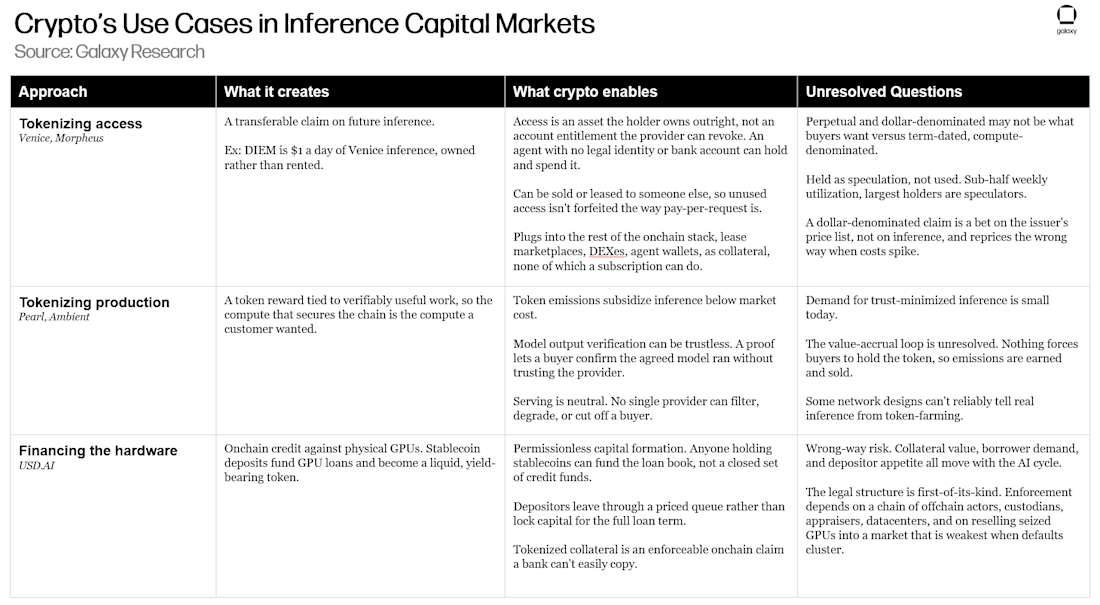

Các thành phần độc đáo xuất hiện ở phía tài chính hóa,加密 thay đổi cách suy luận được sở hữu, định giá và tài trợ. Suy luận tài chính hóa thu hút một loạt dự án trên chuỗi, chúng sử dụng kênh thanh toán blockchain và token hóa, biến hoạt động suy luận thành tài sản có thể giao dịch. Điều này chia thành ba hình thức:

Các nhà cung cấp dịch vụ suy luận như Venice và Morpheus token hóa quyền truy cập suy luận, biến quyền đòi hỏi đối với suy luận tương lai thành thứ có thể nắm giữ, định giá và bán lại.

Các dự án Proof of Useful Work như Pearl và Ambient token hóa sản xuất suy luận, trả token cho công việc phục vụ suy luận.

Các nhà cung cấp tín dụng như USD.AI làm điều khác biệt. Chúng không token hóa chính suy luận, mà cung cấp tài chính cho phần cứng cần thiết để chạy suy luận, sử dụng tiền gửi stablecoin để cấp vốn cho GPU và trung tâm dữ liệu cơ sở.

Các thành phần này cùng nhau cấu thành thị trường vốn suy luận trên chuỗi.

Nhà cung cấp suy luận

Lớp nhà cung cấp suy luận là cốt lõi của toàn bộ ngăn xếp. Đây là nơi suy luận phi tập trung giống nhất với thị trường API AI truyền thống. Người dùng hoặc nhà phát triển chọn mô hình, gửi prompt, trả phí theo token hoặc theo yêu cầu hoặc qua đăng ký, sau đó nhận đầu ra. Phiên bản đơn giản nhất trông giống như việc sử dụng API của OpenRouter, Together AI, Fireworks hoặc các phòng thí nghiệm tiên phong. Sự khác biệt là các nhà cung cấp native加密 có thể lấy năng lực từ mạng GPU phi tập trung, chấp nhận thanh toán bằng stablecoin hoặc token, cung cấp quyền truy cập vào các mô hình mở hoặc không kiểm duyệt, bao gồm đảm bảo quyền riêng tư, hoặc gắn quyền truy cập được token hóa vào việc sử dụng.

Chú thích: Bối cảnh nhà cung cấp suy luận

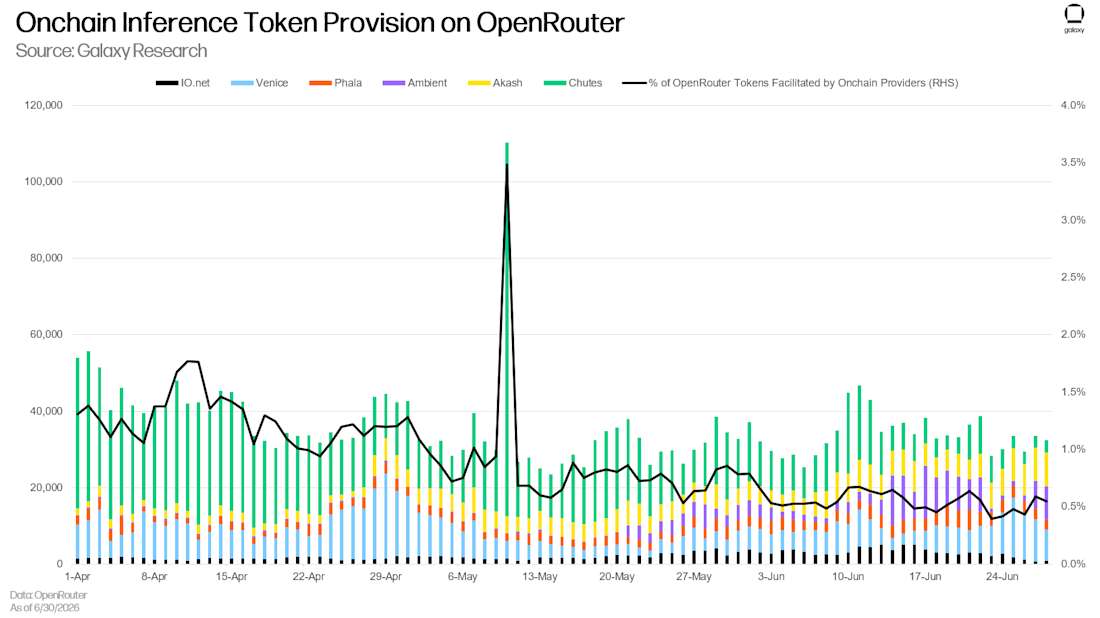

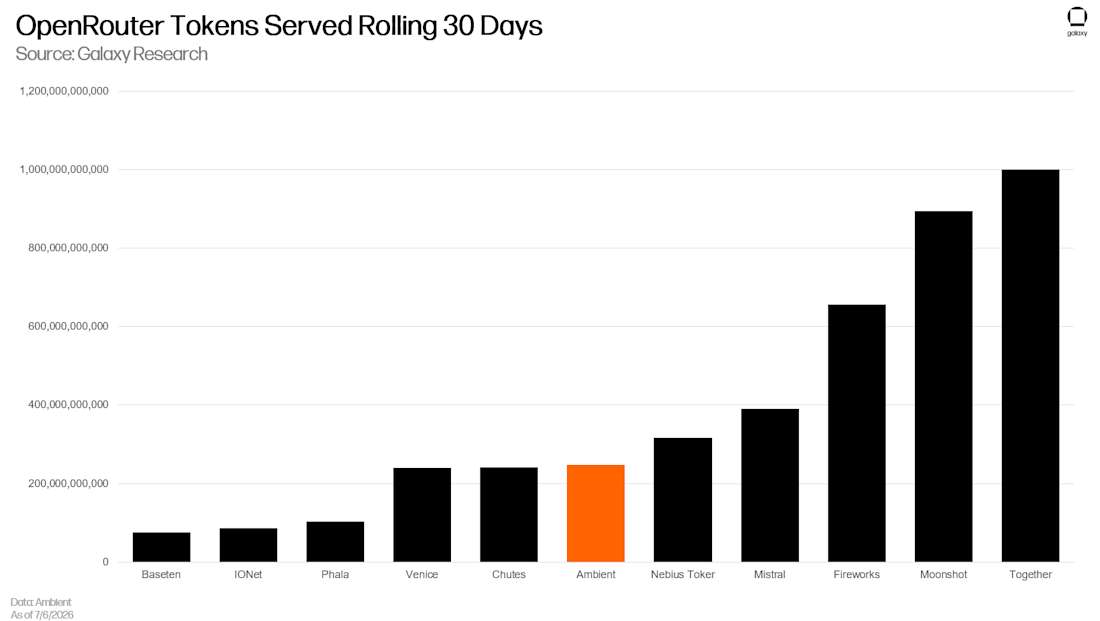

OpenRouter là một trong những nơi thuận lợi nhất cho suy luận trên chuỗi. Nhu cầu ở đó được định giá theo token, người dùng có thể tự do chuyển đổi nhà cung cấp trên bất kỳ yêu cầu nào — đây chính xác là môi trường mà các nhà cung cấp rẻ hơn hoặc nhanh hơn nên chiếm thị phần. Trong ba tháng qua, token được xử lý bởi các nhà cung cấp trên chuỗi chiếm 0,5%-1% tổng lượng xử lý hàng ngày của OpenRouter, trong khi tổng lượng token mà OpenRouter xử lý cùng kỳ tiếp tục tăng trưởng bùng nổ. Điều này cho thấy một số lực kéo ban đầu bên ngoài cộng đồng native加密, nhưng vẫn chỉ là một phần rất nhỏ của tổng lượng sử dụng, cho thấy các nhà cung cấp này chưa thể cạnh tranh với các sản phẩm tập trung trưởng thành, dù là do phân phối không đủ, chi phí tương đối hay các yếu tố khác.

Nhưng OpenRouter chỉ đại diện cho một phần tổng lượng sử dụng token. Ví dụ, Venice báo cáo rằng vào ngày 23 tháng 6, tất cả các điểm truy cập của nó đã xử lý 100 tỷ token, gấp 10 lần lượng nó xử lý trên OpenRouter. Chỉ xem lượng sử dụng OpenRouter không thể phản ánh lực kéo tổng thể ở cấp độ dự án, các nhà cung cấp suy luận trên chuỗi đang thử nhiều phương pháp khác nhau để xây dựng cơ sở khách hàng ổn định. Một số là chức năng cụ thể — Venice tích cực quảng bá quyền riêng tư như một đặc điểm khác biệt, cho phép người dùng sử dụng suy luận mà không lo nhà cung cấp lưu trữ, kiểm tra, rò rỉ, kiểm duyệt hoặc buộc phải tiết lộ thông tin nhạy cảm. Chutes và AkashML cho phép bất kỳ ai cũng có thể kết nối GPU vào mạng của họ và kiếm tiền từ算力 nhàn rỗi, cố gắng giảm chi phí. Mặc dù các chức năng này có thể giúp các nhà cung cấp giành được một số thị phần, nhưng chúng phần lớn có thể被 các nhà cung cấp tập trung sao chép, có thể không đủ để giành được thị phần có ý nghĩa.

Nơi các sản phẩm trên chuỗi thực sự có thể thiết lập sự khác biệt là các cơ chế tài chính hóa suy luận — biến quyền truy cập thành tài sản mà người mua có thể sở hữu, nắm giữ và bán lại, thay vì chỉ là đăng ký để tiêu dùng.

Venice: Quyền sở hữu suy luận được token hóa

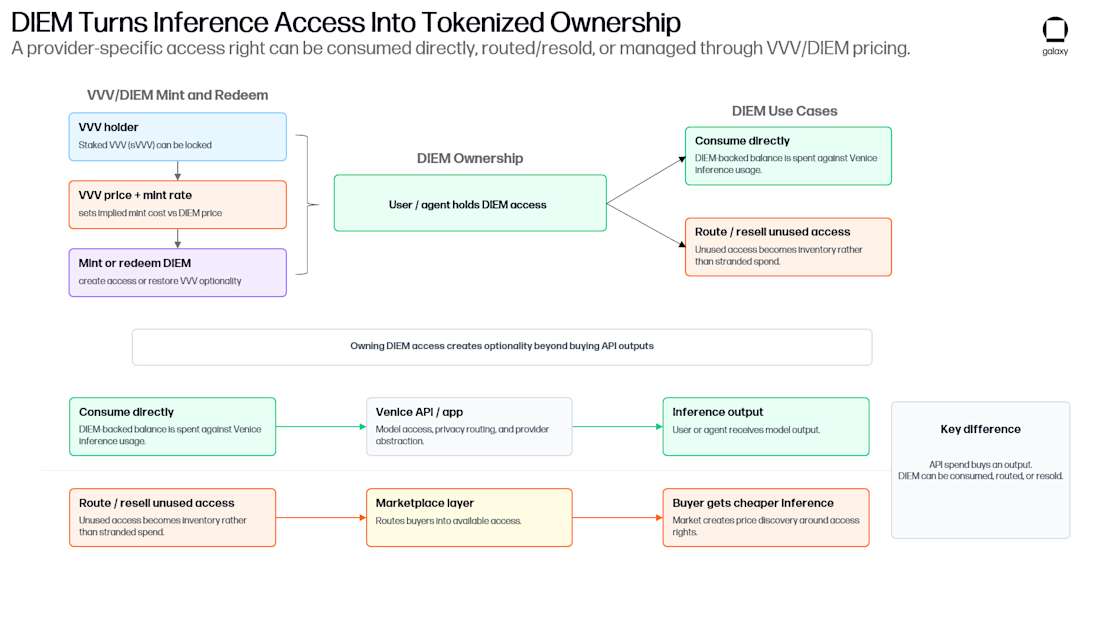

Venice được thành lập bởi cựu lão làng ngành加密, doanh nhân nối tiếp Erik Voorhees, đi xa nhất trong việc biến quyền truy cập suy luận thành tài sản có thể sở hữu. Nó vận hành một hệ thống hai token — VVV và DIEM, đóng gói quyền đòi hỏi đối với suy luận tương lai thành thứ mà người nắm giữ có thể đúc, sở hữu và bán lại.

VVV đóng vai trò là «tài sản vốn» của dự án. Nó không đại diện cho quyền sở hữu nền tảng Venice — Venice có cổ phần riêng biệt của mình(vào tháng 6, Venice hoàn thành vòng gọi vốn Series A 65 triệu USD, định giá đạt mức kỳ lân), nhưng người nắm giữ về lý thuyết có thể hưởng lợi từ sự thành công của dự án. Cách trực tiếp nhất là, một phần doanh thu của Venice được dùng để mua lại và đốt VVV. Mua lại và đốt có hai cách: đốt tùy ý được tài trợ từ doanh thu chung, và đốt chương trình hóa định tuyến một tỷ lệ cố định của mỗi đăng ký mới đến mua lại và đốt. Cho đến nay, 42% VVV đã bị đốt.

VVV cũng có chức năng tiện ích. Bất kỳ số lượng nào cũng có thể được stake để nhận phát thải VVV hàng năm, hoặc stake 100 VVV để mở khóa đăng ký Pro. Nhưng công dụng thú vị nhất của nó là mối quan hệ với DIEM — «tài sản算力» của Venice. Người nắm giữ khóa VVV đã stake để đúc DIEM, mỗi DIEM vĩnh viễn cấp 1 USD điểm suy luận Venice. Nắm giữ 100 DIEM nghĩa là có 100 USD điểm API, áp dụng cho tất cả các mô hình trên nền tảng Venice, có hiệu lực vĩnh viễn(hoặc ít nhất là chừng nào Venice còn hoạt động).

Số lượng VVV đã stake cần thiết cho mỗi DIEM tuân theo đường cong do Venice thiết lập, tăng theo cấp số nhân khi nguồn cung DIEM tiến gần đến mục tiêu do Venice kiểm soát, vì mỗi DIEM là một khoản nợ vĩnh viễn một đô la mỗi ngày trên sổ sách của Venice. Nguồn cung hiện gần mục tiêu đó, nên phí đã tăng từ khoảng 90 VVV/DIEM khi推出 lên đến hàng trăm hiện nay. Điều này hạn chế phát hành, nghĩa là những người đúc早期 đã có được DIEM với giá VVV thấp hơn nhiều so với bất kỳ ai có thể có được bây giờ. Trong thời gian VVV被 khóa để hỗ trợ DIEM, người stake chỉ giữ 80% lợi nhuận stake VVV thông thường, 20% còn lại chảy về Venice. Việc khóa chỉ có thể được giải phóng bằng cách đốt DIEM, vì vậy những người đúc đã bán DIEM phải mua lại DIEM trên thị trường để chuộc VVV — sẽ lỗ nếu giá tăng.

Chú thích: Cơ chế hai token VVV và DIEM

Hai token này tăng cường lẫn nhau. DIEM chỉ có thể được đúc bằng cách khóa VVV đã stake, vì vậy nhu cầu DIEM tăng sẽ rút VVV khỏi nguồn cung lưu thông,赋予 nó công dụng vượt qua đầu cơ. Ngược lại, DIEM hưởng lợi từ sự tăng trưởng của Venice. Nền tảng càng hữu ích, được sử dụng rộng rãi, quyền đòi hỏi có thể chuyển nhượng đối với quyền truy cập hàng ngày của nó càng có giá trị. Người nắm giữ DIEM không chỉ sở hữu suy luận có thể bán lại — họ nắm giữ một vị thế gắn liền với sự thành công của Venice.

Sản phẩm rộng lớn hơn đang thúc đẩy tokenomics ngay cả khi người dùng không bao giờ tiếp xúc với加密. Nhóm Venice nói rằng hầu hết người dùng không phải là native加密, nhiều người không quan tâm đến token. Nhưng khi họ đăng ký, mua điểm hoặc sử dụng nền tảng, những hoạt động này vẫn thúc đẩy việc mua lại và đốt VVV và nhu cầu đối với suy luận Venice. Tokenomics nằm ở downstream của sản phẩm, chứ không thay thế sản phẩm. Venice không phải là một token加密 tìm kiếm trường hợp sử dụng AI, mà là một sản phẩm AI định tuyến một phần việc sử dụng và truy cập vào thị trường suy luận được token hóa.

Chú thích: Xu hướng tăng trưởng sử dụng suy luận Venice

DIEM của Venice độc đáo ở chỗ quyền sở hữu. Nó cho phép người dùng sở hữu suy luận họ tiêu dùng, thay vì thuê nó.

DIEM là một thử nghiệm về cách token hóa và phân phối quyền truy cập suy luận. Điểm độc đáo của nó là quyền sở hữu — cho phép người dùng sở hữu suy luận họ tiêu dùng, thay vì thuê nó. Người mua trả phí theo yêu cầu không có được gì sau khi suy luận用完, trong khi người nắm giữ quyền truy cập được token hóa sở hữu một tài sản có thể giữ, chuyển nhượng hoặc bán. Điều này mở ra một vài trường hợp sử dụng:

Vì quyền đòi hỏi có thể giao dịch, những người nắm giữ có nhu cầu không đều có thể giữ quyền truy cập cơ sở, bán hoặc cho thuê những ngày không cần, thu hồi chi phí bị mất trực tiếp trong mô hình trả phí theo yêu cầu. Các agent có thể trực tiếp nắm giữ DIEM,赋予 nó một số dư suy luận không phép, có thể sở hữu. Giao dịch có thể được thực hiện即时 bán qua Aerodrome, hoặc cho thuê kỳ hạn cố định qua các thị trường như Surplus, UsePod, AntSeed, CarpeDiem.

Một ví dụ khác mà nhóm Venice thường nêu: người dùng mua DIEM, dùng nó cho suy luận một ngày, ngày hôm sau bán. Nếu giá đi ngang, suy luận thực tế là miễn phí. Nếu giá tăng, người dùng còn kiếm được. Ngược lại cũng vậy — nếu giá giảm, tổn thất của người nắm giữ có thể vượt xa chi phí mua suy luận trực tiếp. Đối với một số người dùng, điều này có nghĩa là họ có thể đầu cơ giá suy luận trong khi tiêu dùng suy luận.

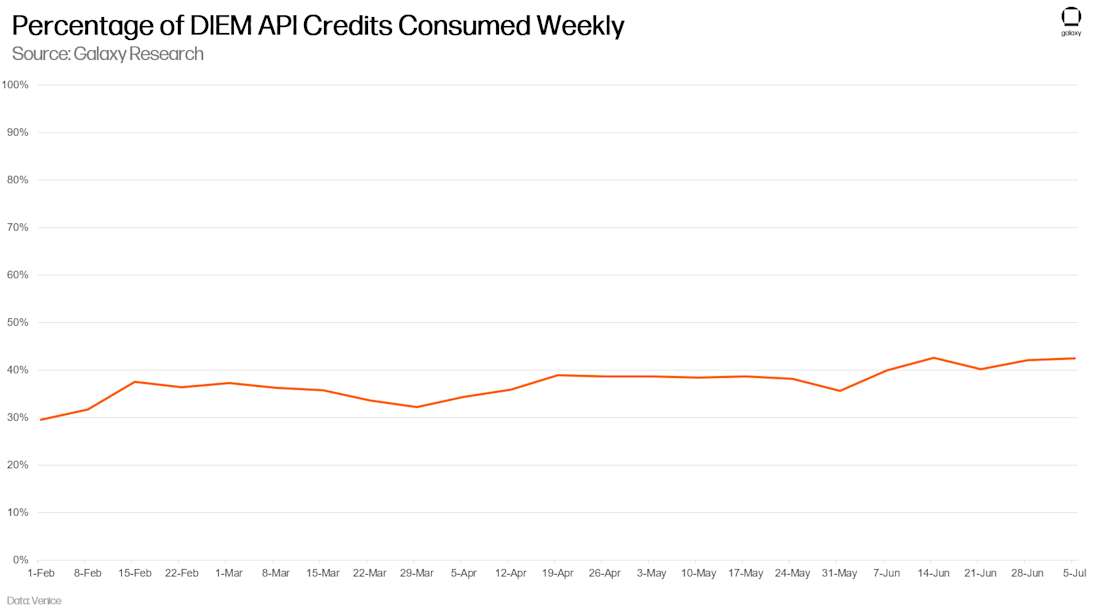

DIEM cũng có thể cung cấp sự chắc chắn về chi phí. Một doanh nghiệp hoặc agent có nhu cầu ổn định có thể dự đoán được có thể dùng DIEM để khóa chi phí算力 của họ — logic giống như hợp đồng đặt trước đám mây nhiều năm. Nó không biết 1 USD suy luận sẽ mua được gì sau hai năm, nhưng bây giờ có thể khóa. Tính theo giá DIEM ngày 7 tháng 7 là 1270 USD, một DIEM là khoảng bốn năm điểm một đô la mỗi ngày, vì vậy người mua đã trả trước khoảng ba năm rưỡi dòng tiền perpetual. Vấn đề là, mua sự chắc chắn này có nghĩa là nắm giữ một tài sản perpetual biến động, định giá bằng USD — điều này trái ngược hoàn toàn với sự chắc chắn mà người mua muốn. Định giá theo cam kết perpetual, DIEM ngụ ý một tỷ lệ chiết khấu hai chữ số đối với khả năng phục vụ liên tục của Venice, và giá trị của quyền đòi hỏi này hoàn toàn phụ thuộc vào việc Venice có thể phục vụ liên tục trong bao lâu.

Cơ chế này còn rất早期, có những khiếm khuyết thực tế:

Suy luận được token hóa hữu ích nhất cho các bên phát hành cần kéo nhu cầu và huy động vốn trước. Các phòng thí nghiệm có mô hình tốt nhất và quyền định giá thực sự không có nhiều động lực để token hóa, vì điều này sẽ hy sinh phân biệt giá giữa các khách hàng, doanh thu hao hụt(điểm không sử dụng)và linh hoạt định giá lại.

DIEM không có ngày đáo hạn để người nắm giữ thu hồi vốn gốc, cũng không được hỗ trợ bởi tài sản thế chấp hoặc dự trữ — không giống như các khoản vay được hỗ trợ bởi GPU được thảo luận bên dưới. Nó là một ván cược mở, cược rằng Venice vẫn cung cấp 1 USD đó nhiều năm sau, nếu không, không có hợp đồng hoặc quyền truy đòi.

DIEM là quyền đòi hỏi đối với việc Venice quyết định 1 USD suy luận mua được gì, không phải quyền đòi hỏi đối với một lượng suy luận cố định. Venice định giá token cho mỗi mô hình, có thể biến động tùy theo nhu cầu và tính sẵn có. Rủi ro không chỉ là hướng của giá thị trường, mà còn là quyền tùy ý giữa Venice và người nắm giữ. Mô hình rẻ hơn có nghĩa là 1 USD mua được nhiều hơn, nhưng người nắm giữ chỉ thấy được điều đó nếu Venice chuyển tiết kiệm xuống.

Chú thích: Venice của Erik Voorhees là dự án đi xa nhất trong việc biến quyền truy cập suy luận thành tài sản có thể sở hữu. (YouTube/ReasonTV, CC BY 3.0)

Vấn đề sâu hơn là: Liệu hình thức perpetual, định giá bằng USD của DIEM có phải là phơi nhiễm mà người mua suy luận muốn, hay họ muốn một quyền đòi hỏi có kỳ hạn, định giá bằng算力 hoặc token, hoặc cả hai.

Chú thích: Tỷ lệ sử dụng DIEM và phân phối người nắm giữ

Hiện tại DIEM chủ yếu được nắm giữ như một tài sản đầu cơ,而非用于 suy luận truy cập — kurang dari 50% lượng đã phát hành được sử dụng cho suy luận hàng tuần. Tài liệu của chính Venice gọi DIEM là một «tài sản perpetual dao động trong区间», chia người mua thành người dùng API, người nắm giữ VVV rút giá trị mà không bán VVV và những nhà đầu cơ chênh lệch giá. Hai loại sau chiếm tỷ trọng lớn nhất trong số người nắm giữ. Phép loại suy tập trung gần nhất là Scale Tier của OpenAI: cam kết trả trước thông lượng mô hình tính theo token/phút, mua theo kỳ hạn cố định. Nhưng Scale Tier không phải là suy luận có thể sở hữu — nó là năng lực nội bộ nền tảng OpenAI绑定 tài khoản, không thể chuyển nhượng. Lợi thế của DIEM恰恰 ngược lại: nó có thể được nắm giữ, bán lại và kết hợp với phần còn lại của ngăn xếp suy luận加密. Công cụ tốt hơn có thể là kết hợp kỳ hạn của Scale Tier và định giá bằng算力, cộng với quyền sở hữu và khả năng chuyển nhượng của DIEM.

Đối với Venice, mỗi DIEM đang lưu thông là 1 USD算力 mà nó phải phục vụ và không bao giờ có thể bán cho người khác — một khoản nợ. Đó là lý nó dùng doanh thu để mua lại token, không phải để làm hài lòng người nắm giữ.

VVV và DIEM không phải là công cụ bắt chước cổ phần của Venice. Chúng ban đầu là cơ chế引导 để xây dựng cơ sở người dùng nền tảng. Ngày nay, giá trị của chúng đến từ quyền đòi hỏi算力 mà chúng cung cấp. Người nắm giữ VVV, thông qua DIEM có thể đúc, sở hữu quyền đòi hỏi perpetual đối với suy luận Venice — Venice càng tăng trưởng,算力 của nó càng có giá trị, quyền đòi hỏi này càng đáng giá. Đối với Venice, mỗi DIEM đang lưu thông là 1 USD算力 mà nó phải phục vụ và không thể bán cho người khác — một khoản nợ — đó là lý nó dùng doanh thu để mua lại token. Một bên sở hữu quyền đòi hỏi và muốn nó tăng giá, bên kia gánh nghĩa vụ và muốn quản lý nó. Vị thế chia sẻ đối với算力 của Venice này — chứ không phải bất kỳ lợi ích cổ phần nào — mới là lực lượng liên kết, và cũng là một thử nghiệm thú vị về VVV như một cơ chế token tiện ích để xây dựng kinh doanh suy luận.

Sản xuất suy luận được token hóa

Venice token hóa quyền truy cập suy luận, trong khi các mạng Proof of Useful Work token hóa chính sản xuất suy luận — sử dụng phát thải token để trợ cấp chi phí phục vụ suy luận. Proof of Work引导 mạng bằng cách trả phần thưởng token cho những người giải quyết các bài toán tùy ý — đây là cách bảo mật Bitcoin, và cũng là lý nó lãng phí năng lượng vào những việc khác. Proof of Useful Work thay thế bài toán đó bằng suy luận thực tế, để cùng một算力 bảo mật chuỗi cũng sản xuất ra thứ mà khách hàng sẵn sàng trả tiền. Pearl và Ambient là hai thử nghiệm đang chạy, được xây dựng trên các thiết kế đối nghịch.

Pearl

Pearl Network là một blockchain Layer-1 phân nhánh từ codebase Bitcoin, giữ lại mô hình UTXO và cơ chế điều chỉnh độ khó của Bitcoin, nhưng thay thế thuật toán băm SHA-256 bằng phép nhân ma trận — phép toán cốt lõi trong suy luận và huấn luyện AI. Tuyên bố của Pearl là, cùng một phép nhân ma trận phục vụ suy luận khách hàng có thể đồng thời đóng vai trò như một lần thử đào.

Khi mô hình AI trả lời một prompt,底层 thực tế là nhân hai lưới số lớn — đó chính là phép nhân ma trận. Pearl cho phép thợ đào lấy các lưới chính xác này, thêm một lớp số ngẫu nhiên để làm xáo trộn nhẹ chúng, sau đó thực hiện phép nhân trên phiên bản đã xáo trộn. Phép nhân các lưới bị xáo trộn là tính toán nặng nề, tính toán này được提交 vào cuộc thi đào. Trong quá trình chạy, kết quả trung gian được kiểm tra liên tục xem có低于 mục tiêu độ khó không. Nếu低于, thợ đào đó thắng khối — quy tắc giống Bitcoin, chỉ là công việc được kiểm tra là tính toán phục vụ mô hình thực tế, chứ không phải băm vô ích như trong đào tiêu chuẩn. Sau khi phép nhân hoàn tất, một bước cuối cùng nhanh chóng trừ lớp ngẫu nhiên đi, để lại kết quả suy luận chính xác mà khách hàng muốn. Vì vậy, một hành vi nhân duy nhất đồng thời sản xuất hai thứ: đầu ra AI thực tế và cơ hội giành phần thưởng khối.

Hai lựa chọn thiết kế làm cho «một công đôi việc» này khả thi. Pearl được phát hành dưới dạng plugin cho vLLM — một phần mềm phổ biến mà các công ty AI đã sử dụng, nhà cung cấp có thể kích hoạt trực tiếp mà không cần xây dựng lại hệ thống. Vì các mục nhập thắng cuộc phải được công khai để mạng xác minh, Pearl đóng gói nó bằng bằng chứng không kiến thức, để prompt của khách hàng và trọng số mô hình độc quyền của nhà cung cấp đều được giữ kín. Chi phí phát sinh rất nhỏ. Pearl báo cáo rằng chạy mô hình theo cách của họ tăng thêm 0,5% đến 10% công việc bổ sung, trong bài kiểm tra phát hành đối với Llama-3.3-70B của họ, phiên bản Pearl chạy nhanh ngang hoặc thậm chí nhanh hơn phiên bản tiêu chuẩn, vì việc tái kỹ thuật hóa tính toán cốt lõi của nhóm tình cờ hiệu quả hơn phiên bản tiêu chuẩn trong một số cấu hình.

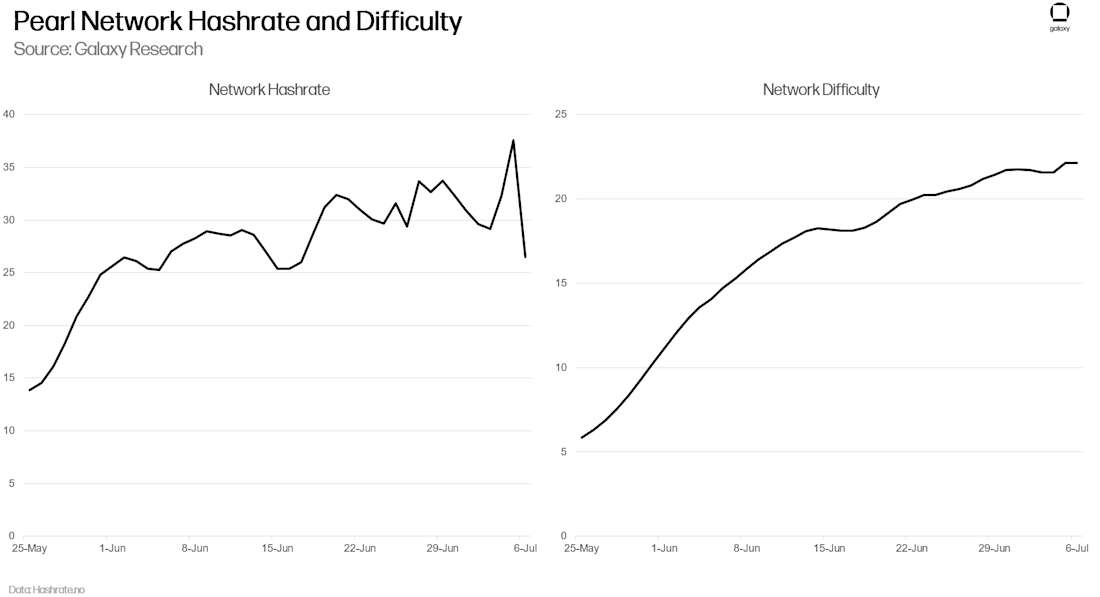

Chú thích: Xu hướng tăng trưởng算力 mạng Pearl

Là một trong những mạng đầu tiên kết hợp Proof of Work và suy luận, Pearl đã thu hút sự quan tâm mạnh mẽ từ thợ đào sau khi phát hành,算力 tăng nhanh. Nhưng giao thức không thể phân biệt tính toán hữu ích(tính toán phục vụ yêu cầu suy luận thực tế)và tính toán vô ích, vì dù khách hàng có muốn kết quả hay không, tính toán vẫn hợp lệ. Sách trắng của Pearl đã giả định điều này, đưa vào giả thuyết của nó một nhóm thợ đào chỉ chạy tính toán vô ích để kiếm phần thưởng khối. Việc phát hành của Pearl đã xác nhận điều này — làn sóng đào早期 thúc đẩy算力 tăng nhanh, hầu như không thấy bất kỳ việc phục vụ suy luận thực tế nào.

Tuy nhiên, cũng có ngày càng nhiều dấu hiệu của lực kéo thế giới thực. Đáng chú ý nhất, vào tháng 5 Pearl công bố hợp tác với Together.ai — một trong những nhà cung cấp suy luận và算力 hàng đầu —推出 một điểm cuối suy luận có giá thấp hơn 25% so với费率 tiêu chuẩn của Together, khoản chiết khấu được tài trợ bởi phần thưởng token Pearl kiếm được trên cùng một算力. Thiết kế kép của Pearl chỉ tạo ra công việc hữu ích khi nhu cầu suy luận trả phí thực tế thúc đẩy算力. Không có nhu cầu đó, phần thưởng khối chỉ thu hút thợ đào đầu cơ, kết quả chỉ là một dạng Proof of Work kiểu Bitcoin khác, không có đầu ra sản xuất.

Ambient

Ambient đưa ra các lựa chọn thiết kế đối nghịch với Pearl. Thay vì để thợ đào chạy các mô hình tùy ý, nó chuẩn hóa toàn bộ mạng thành một mô hình trọng số nguồn mở lớn, và xây dựng sự đồng thuận xung quanh việc xác minh đầu ra của mô hình đó.

Pearl để thợ đào cạnh tranh bằng brute force — tất cả cùng giải một bài toán — Ambient thì để thợ đào cạnh tranh qua đấu giá. Người dùng hoặc agent đăng một tác vụ suy luận với thời hạn và giá — thực tế là «hoàn thành việc này trong X phút, tôi trả Y» — thợ đào đấu giá để nhận. Thợ đào thắng chạy truy vấn trên mô hình mạng,提交 một khoản ký quỹ(bị tịch thu nếu không giao hàng đúng hạn), đảm bảo cam kết chất lượng và tốc độ. Một nhóm người xác minh được chọn ngẫu nhiên — quyền ưu tiên được加权 theo lịch sử công việc hữu ích chứ không phải vốn stake — sau đó kiểm tra kết quả. Vì thợ đào đồng thời phục vụ nhiều tác vụ khác nhau, thay vì tất cả tranh giành một khối, mạng tránh được các nút cổ chai trong Proof of Work truyền thống. Toàn bộ hệ thống là một phân nhánh của Solana, thay thế stake bằng công việc hữu ích, nhằm chạy ở tốc độ cấp độ Solana.

Chú thích: Ambient là nhà cung cấp rẻ thứ hai về token đầu vào và đầu ra cho mô hình Kimi K2.7 trên OpenRouter

Đấu giá cũng là cơ chế khiến định giá suy luận của Ambient có tính cạnh tranh. Các nhà cung cấp API thông thường phải thu hồi toàn bộ chi phí phục vụ yêu cầu từ thanh toán của người dùng. Thợ đào Ambient có thể được trả phí hai lần cho cùng một đơn vị công việc: một lần từ thanh toán của người dùng hoặc agent thắng tác vụ, lần khác từ phần thưởng của giao thức đối với công việc hữu ích đã xác minh. Vì thợ đào cạnh tranh trên các tác vụ có giá và mục tiêu độ trễ rõ ràng, họ nên đấu giá theo chi phí ròng sau khi trừ phần thưởng token dự kiến, chứ không phải tổng chi phí trước khi trừ. Thực tế, phát thải token trợ cấp phía cung, đấu giá buộc大部分 khoản trợ cấp được chuyển sang phía cầu dưới dạng suy luận rẻ hơn. Sự khác biệt then chốt so với trợ cấp đào chung là: phần thưởng gắn liền với các tác vụ mà ai đó đã đăng và trả phí. Nếu cơ chế hoạt động, phát thải mua được không chỉ là算力, mà là suy luận rẻ hơn, đã được xác minh — điều này thu hút nhiều việc sử dụng hơn,给 thợ đào nhiều việc hơn, và tăng cường hỗ trợ cho nhu cầu token mạng.

Chú thích: So sánh thiết kế giữa Ambient và Pearl

Cuộc đấu giá này cũng là lý Ambient tuyên bố đã giải quyết vấn đề mà Pearl chưa giải quyết được. Trong Pearl, thợ đào có thể kiếm phần thưởng khối bằng cách chạy phép nhân ma trận bất kể khách hàng có muốn đầu ra hay không — đó là lý mạng thu hút算力 không phục vụ nhu cầu thực tế. Trong Ambient, thợ đào chỉ có thể kiếm token bằng cách thắng các tác vụ mà ai đó đã đăng và trả phí, vì vậy đào và phục vụ suy luận thực tế về thiết kế là cùng một hành vi.

Ambient cũng áp dụng phương pháp độc đáo trong việc xác minh đầu ra suy luận. Nếu thợ đào tuyên bố đã chạy truy vấn của bạn trên mô hình đã thỏa thuận, làm sao bạn biết nó không lén chuyển sang mô hình rẻ hơn, chất lượng thấp hơn để tiết kiệm chi phí? Ngay cả đối với các nhà cung cấp tập trung ngày nay, đây cũng là một vấn đề thực tế — chúng từng bị cáo buộc lén giảm chất lượng mô hình để cắt giảm chi phí. Câu trả lời của Ambient tận dụng một đặc điểm trong cách hoạt động của mô hình ngôn ngữ. Khi mô hình tạo văn bản, mỗi bước đều tạo ra logits — điểm số số thô cho tất cả các từ tiếp theo có thể trước khi chọn một từ. Chuỗi điểm số này thực tế là dấu vân tay của mô hình chính xác nào đang suy nghĩ, có thể được băm thành một số ngắn để kiểm tra.

Để kiểm tra một thợ đào đã tạo ra đầu ra hàng nghìn token, người xác minh không cần chạy lại toàn bộ tác vụ. Nó chọn một điểm ngẫu nhiên trong văn bản, yêu cầu thợ đào cung cấp dấu vân tay tại điểm đó, sau đó chỉ chạy mô hình tại vị trí đó để tạo một token xem dấu vân tay của mình có khớp không. Công việc một token xác nhận hàng nghìn. Điều này giống Bitcoin — tạo ra công việc rất đắt nhưng kiểm tra rất rẻ. Ambient tuyên bố điều này giữ chi phí xác minh ở mức khoảng 0,1%, so với chi phí phát sinh khoảng 10 đến 1000 lần của các phương pháp bằng chứng không kiến thức mà các dự án khác thử nghiệm.

Proof of Useful Work thực sự «hữu ích» đến mức nào?

Điều phân biệt các dự án này với các dự án算力 phi tập trung khác là: công việc bảo mật chuỗi chính là công việc mà khách hàng muốn. Khi cơ chế này hoạt động, một đơn vị năng lượng đồng thời mua được bảo mật và một sản phẩm có thể bán được. Đào là dòng doanh thu thứ hai trên phần cứng mà nhà cung cấp đã chạy, đầu ra có thể xác minh đủ để các agent mua suy luận mà không cần tin tưởng nhà cung cấp sẽ không giảm chất lượng mô hình hoặc cắt quyền truy cập.

Nếu không có đủ nhu cầu thực tế, chỉ riêng phần thưởng khối cũng có thể thu hút thợ đào, mạng Proof of Work tràn ngập算力 không phục vụ bất kỳ khách hàng nào — hình thức thì hữu ích nhưng thực chất thì vô ích.

Ngoài các thách thức kỹ thuật, còn có hai vấn đề giữa cam kết và hiện thực. Đầu tiên là nhu cầu. Các mạng suy luận phi tập trung đang cạnh tranh với các nhà cung cấp tập trung và cho thuê GPU thuần túy — cả hai đều rẻ hơn, nhanh hơn, và không kèm theo token加密. Để thắng, phải có người mua muốn hình thức suy luận tối thiểu hóa niềm tin — có thể xác minh, chống kiểm duyệt, trung lập, không có nhà cung cấp nào có thể bỏ chạy. Phần切片 nhu cầu sẵn sàng trả tiền cho điều này ngày nay vẫn còn nhỏ, nhưng nếu các dự án này chứng minh khả năng cung cấp suy luận ổn định nhất quán với chi phí thấp hơn, hoặc nếu niềm tin vào AI tập trung bị xói mòn, nó có thể mở rộng nhanh chóng. Việc phát hành của Pearl là một cảnh báo. Không có đủ nhu cầu thực tế, chỉ riêng phần thưởng khối cũng có thể thu hút thợ đào, mạng tràn ngập算力 không phục vụ khách hàng — hình thức thì hữu ích nhưng thực chất thì vô ích.

Chú thích: Những thách thức đối với Proof of Useful Work

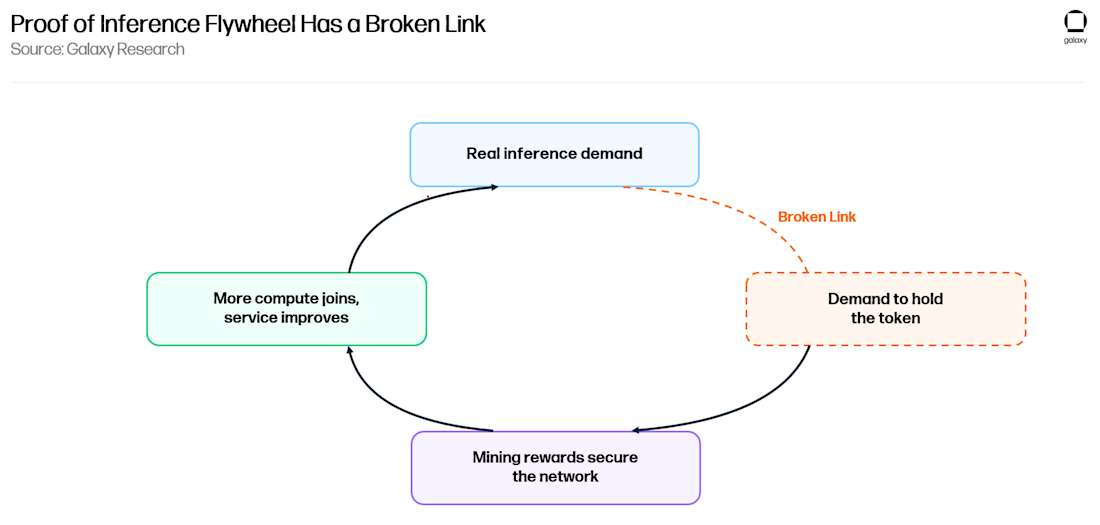

Vấn đề thứ hai là tích lũy giá trị token. Mỗi dự án đều hứa hẹn một bánh đà: sử dụng thực tế thúc đẩy nhu cầu đối với token加密 của họ → token tài trợ phần thưởng đào bảo mật mạng → hỗ trợ nhiều việc sử dụng hơn. Nhưng không có cái nào khép kín được nó. Đào đúc token, thợ đào bán để trang trải chi phí, nhưng phía cầu không có gì buộc người mua phải mua token, vì tiêu dùng sản phẩm thực tế — suy luận hoặc bằng chứng — phần lớn không yêu cầu sử dụng số lượng lớn token加密. Suy luận của Pearl có thể được trả bằng USD, thị trường tương lai được đề xuất của nó sẽ mua算力, bản thân điều này là sự thừa nhận mặc định rằng vòng lặp chưa tồn tại. Ambient trì hoãn việc phát hành tokenomics của mình, cũng không nói liệu suy luận có được định giá bằng token không. Vì vậy, mỗi token đều được kiếm và bán, chứ không được sử dụng.

Khả năng cao nhất là, các mạng này sẽ sử dụng token của chúng như kênh thanh toán native cho suy luận — đây là cách rõ ràng để khép kín vòng lặp. Kết hợp với các khoản trợ cấp phát thải cho phép chúng cung cấp suy luận với giá thấp hơn thị trường, chiến lược này có thể rất thuyết phục. Suy luận rẻ hơn thu hút việc sử dụng thực tế, nếu phải trả bằng token, việc sử dụng sẽ trở thành nhu cầu token. Tuy nhiên, bánh đà chỉ quay theo chiều dương nếu việc áp dụng tạo ra nhu cầu token hữu cơ liên tục cuối cùng vượt quá áp lực bán từ phát thải.

Tài chính hóa phần cứng suy luận AI

Venice token hóa quyền truy cập suy luận, Pearl và Ambient token hóa sản xuất suy luận, và ở lớp bên dưới chúng, một thị trường trên chuỗi khác đang nổi lên: cung cấp tài chính cho GPU cần thiết để chạy suy luận. Đây là trường hợp rõ ràng nhất trong báo cáo này về việc加密 làm điều nó giỏi nhất — nó hoạt động được chính xác vì nó không đúc token hoặc cố gắng引导 nhu cầu đối với token. Nó huy động vốn theo cách thông thường để thế chấp phần cứng, đưa tiền gửi stablecoin vào các khoản vay cho các nhà khai thác mua GPU, và trả lại cho người gửi tiền từ dòng tiền cho thuê.

Các nhà khai thác lớn nhất đã tài chính hóa cụm thiết bị của họ thông qua hạn mức tín dụng ngân hàng, chứng khoán hóa tài sản và tín dụng tư nhân. Nợ được hỗ trợ bởi GPU hàng tỷ USD của CoreWeave là ví dụ điển hình. Các nhà cung cấp đám mây mới nhỏ hơn thì khó khăn hơn — chúng sở hữu phần cứng, nắm giữ dòng tiền hợp đồng hỗ trợ khoản vay, nhưng thiếu bảng cân đối kế toán, chức năng ngân quỹ và mối quan hệ với bên cho vay cần thiết để vay vốn nhanh chóng. USD.AI cho chúng vay. Người gửi tiền tài trợ khoản vay, doanh thu cho thuê trả khoản vay, lãi suất được trả lại cho người gửi tiền dưới dạng lợi suất. Có ba điều mà ngân hàng khó sánh kịp: phía bên cho vay mở cho bất kỳ ai nắm giữ stablecoin, thay vì các quỹ tín dụng đóng; mỗi khoản vay trở thành công cụ trên chuỗi có thể kết hợp, có thể được stake, giao dịch hoặc dùng làm tài sản thế chấp ở nơi khác; quyền đòi hỏi tài sản thế chấp được biểu thị trên chuỗi, đồng thời vẫn dựa vào thực thi pháp lý truyền thống.

Chú thích: Cơ chế hoạt động của USD.AI

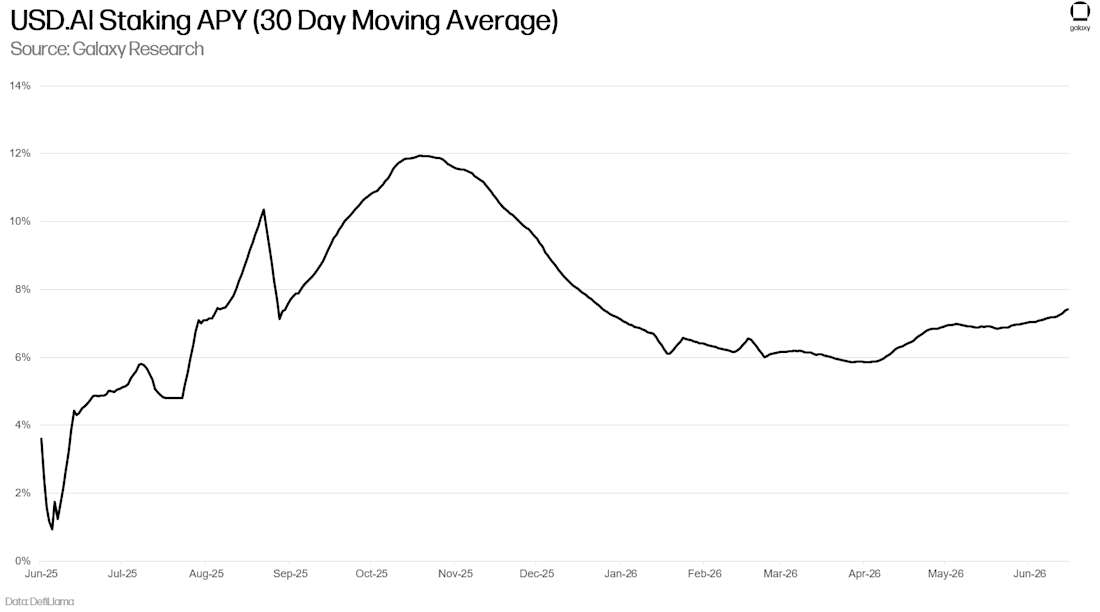

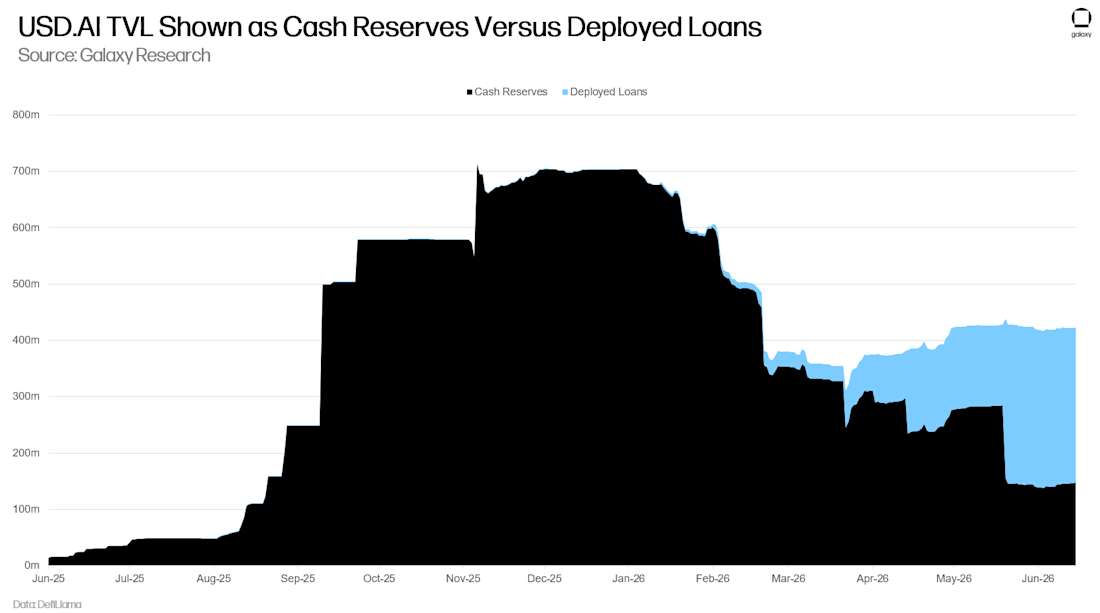

USD.AI chạy trên hai token. Người gửi tiền đúc USDai — một USD tổng hợp được hỗ trợ bởi PYUSD của PayPal(PYUSD lại được hỗ trợ bởi trái phiếu kho bạc Mỹ và tiền mặt). USDai không trả lợi suất, nhằm giữ thanh khoản và khả năng kết hợp. Để kiếm lợi suất, người gửi tiền stake nó thành sUSDai, giá trị của nó tăng lên khi vị thế nhận được phần thưởng. Lợi suất đến từ hai nơi: lãi suất khoản vay đang hoạt động do người vay GPU trả, và lợi suất trái phiếu kho bạc từ quỹ dự trữ nhàn rỗi trong khoảng thời gian triển khai. Với sổ vay khoảng một nửa quỹ dự trữ, lợi suất stake khoảng 8%, mục tiêu của giao thức là đạt 10%-15% khi nhiều vốn hơn được triển khai.

Chú thích: Quy trình khoản vay USD.AI

Khó khăn của việc cho vay thế chấp bằng GPU vật lý là cách thực thi quyền đòi hỏi khi người vay vỡ nợ. USD.AI từng ghi nhận mỗi GPU được tài chính hóa dưới dạng NFT ERC-721, mô tả nó như chứng từ sở hữu hợp pháp theo Mục 7 của《Bộ luật Thương mại Thống nhất》, người vay giữ máy trong thỏa thuận ký gửi, NFT đóng vai trò tài sản thế chấp. Nó gọi khung này là CALIBER. Giao thức sau đó đã bỏ nó, phát hiện ra nó tạo ra quá nhiều ma sát thương mại. Bây giờ NFT đại diện cho hồ sơ khoản vay — nó mang các điều khoản dịch vụ và định tuyến thanh toán trên chuỗi, nhưng bản thân nó không chuyển giao quyền đòi hỏi pháp lý đối với tài sản thế chấp. Việc thực thi diễn ra thông qua các tài liệu khoản vay ngoài chuỗi thông thường, việc thu hồi vật lý vẫn dựa vào ngăn xếp vận hành mà bất kỳ bên cho vay phần cứng nào cũng sẽ dựa vào: kiểm tra tại chỗ, bằng chứng lắp đặt, giám sát tài sản thế chấp, đăng ký quyền留置 và sự phối hợp của trung tâm dữ liệu hoặc bên ký gửi. Con đường thực thi này và mô hình rộng hơn của giao thức đều chưa trải qua kiểm tra thu hồi tài sản xấu đầy đủ.

Một token thanh khoản được hỗ trợ bởi các khoản vay khấu hao 3 năm tồn tại sự không khớp kỳ hạn tài sản nợ. Hầu hết các giao thức tín dụng RWA che giấu điều này bằng cách hứa hẹn rút tiền即时, sau đó sụp đổ dưới áp lực — việc脱锚 của USD0++ là ví dụ. USD.AI không hứa hẹn thoát tiền即时. Việc rút tiền được thanh lý trong chu kỳ 30 ngày, dựa trên vốn gốc đã phân bổ, ai đến trước phục vụ trước. Giao thức sẽ không thanh lý một khoản vay đang hoạt động bình thường để tài trợ cho việc rút tiền. Một hàng đợi định giá mượn thiết kế Flashbots MEV-Boost được phủ lên trên, cho phép những người muốn rút tiền muốn nhảy hàng đấu giá để có quyền ưu tiên, phí được định tuyến cho những người nắm giữ đang chờ đợi. Các điều khoản khoản vay tương tự CMBS: tỷ lệ khoản vay trên giá trị 70%-80%, quỹ dự trữ của người vay覆盖 khoảng ba tháng dịch vụ nợ, thanh lý sau hai lần bỏ lỡ thanh toán, phần cứng được bảo hiểm, giám sát và có thể được thu hồi thông qua các đối tác chuyên dụng.

USD.AI thuộc về báo cáo này vì nó kết nối lớp tín dụng với lớp định giá. Các bên cho vay tài chính cho GPU phải đánh dấu tài sản thế chấp của họ theo một số tiêu chuẩn: phần cứng khấu hao nhanh như thế nào, có thể bán được bao nhiêu khi bán cưỡng chế, tỷ lệ trả trước như thế nào là an toàn, cách phòng ngừa rủi ro giá trị còn lại. Các chỉ số算力 và hợp đồng tương lai đang hình thành cung cấp cho các bên cho vay tham chiếu này, và các bên cho vay ngược lại cung cấp phơi nhiễm tín dụng thực tế, cho những giá trị đó có công dụng vượt qua đầu cơ. Các bên cho vay GPU cần biết không phải giá thuê giao ngay của một ngày nào đó, mà là chiếc máy này có thể bán lại được bao nhiêu khi khoản vay vỡ nợ — các chỉ số thanh khoản và đường cong hợp đồng tương lai cuối cùng có thể xác định điều này.

Chú thích: Kết nối giữa tín dụng GPU và lớp định giá算力

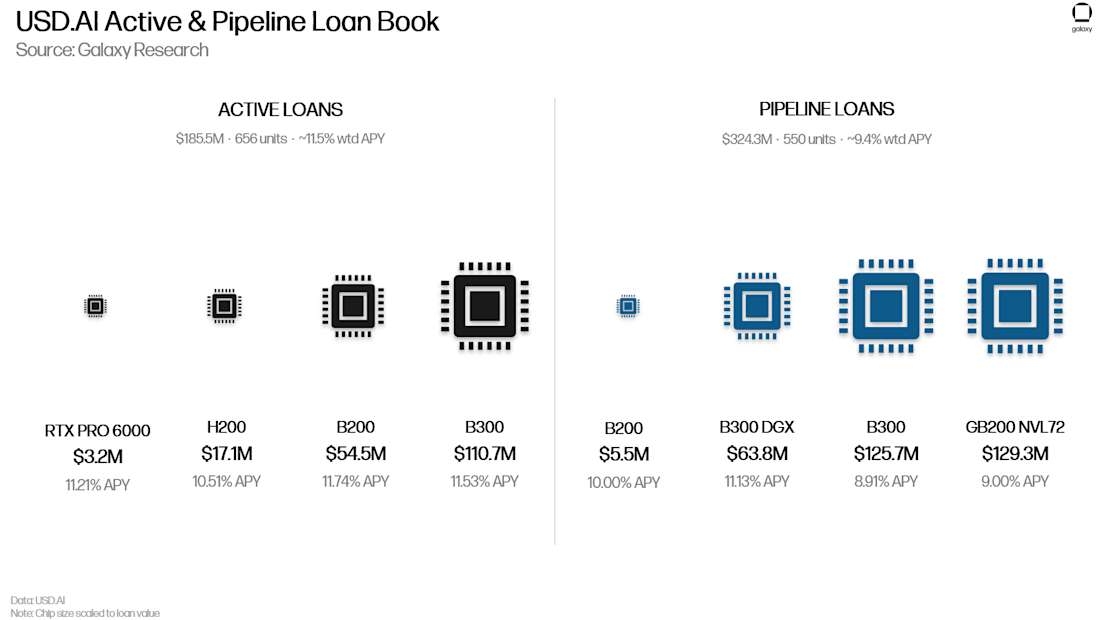

USD.AI cho biết khoảng 95% sổ vay của nó được đảm bảo bởi các hợp đồng mua bán dài hạn thay vì cho thuê giao ngay, vì vậy khả năng trả nợ của người vay phụ thuộc nhiều hơn vào đối tác của giao dịch cam kết năng lực trước, chứ không phải giá thuê hàng ngày. Hai điều hiện đứng giữa rủi ro đó và người gửi tiền. Giao thức giảm rủi ro mỗi khoản vay nhanh chóng — tỷ lệ khoản vay trên giá trị 70%-80% cộng với quỹ dự trữ dịch vụ nợ ba tháng được tài trợ trước, khiến LTV hiệu quả tại thời điểm phát hành giảm xuống còn 60 nhiều. USD.AI nói rằng khoảng một phần tư đến một phần ba các khoản vay được trả hết trong năm đầu tiên, vì vậy nó thu hồi nhiều phơi nhiễm trước khi giá trị phần cứng giảm mạnh. Khấu hao nhanh — thường đáng sợ — có lợi cho bên cho vay miễn là khấu hao chạy nhanh hơn nó. Thứ hai, mỗi khoản vay mới bây giờ đều đi kèm bảo hiểm mất giá trị từ Barkr, định giá tài sản thế chấp bằng AI của nó được bảo lãnh và tái bảo hiểm bởi Munich Re(công ty tái bảo hiểm xếp hạng A+/AA-). Nếu khoản vay vỡ nợ và giá bán tài sản thế chấp thấp hơn giá trị đánh giá của Barkr, khoản chênh lệch được trả cho giao thức. Với trần LTV 80%, USD.AI mô tả điều này là覆盖 toàn bộ đối với nợ chưa trả.

Bảo hiểm thay đổi rủi ro nhưng không loại bỏ nó. Nó chuyển rủi ro giá trị còn lại cho một đối tác mạnh, nhưng cũng tập trung sự phụ thuộc mới vào mô hình định giá của Barkr và hiệu lực liên tục của tái bảo hiểm — phạm vi覆盖 và thực thi ngoài chuỗi của USD.AI đều chưa trải qua kiểm tra đầy đủ trong một làn sóng vỡ nợ thực sự. Các khoản vay vẫn được khấu hao trong 3 năm, so với tuổi thọ hiệu quả 7 năm được tuyên bố, chu kỳ phần cứng nhanh hơn sẽ thu hẹp khoảng cách này. Sự khác biệt so với vài tháng trước là, một vụ thanh lý xấu bây giờ được công ty bảo hiểm gánh chịu trước, sau đó mới rơi vào người gửi tiền.

Kết luận

Chú thích: Tổng quan và triển vọng thị trường vốn suy luận

Hiện tại, thị trường vốn suy luận — trên chuỗi và ngoài chuỗi — vẫn còn rất nhỏ so với sự tăng trưởng của ngành AI. Các sản phẩm trên chuỗi muốn mở rộng quy mô, phải chứng minh những lợi thế mà chúng giới thiệu là bền vững và lâu dài.

Những lợi thế đó là rõ ràng. Quyền truy cập được token hóa(Venice)biến quyền đòi hỏi đối với suy luận thành tài sản vô danh mà người nắm giữ có thể giữ, bán lại, cho thuê hoặc giao cho agent, thay vì đăng ký绑定 vào một tài khoản mà nhà cung cấp có thể thu hồi. Proof of Useful Work(Pearl và Ambient)sử dụng phát thải token để trợ cấp suy luận khiến nó thấp hơn chi phí thị trường, và làm cho đầu ra có thể xác minh, cho phép người mua trả phí mà không cần tin tưởng nhà cung cấp sẽ không lén đổi mô hình. Tài chính hóa(USD.AI)biến tín dụng GPU không thanh khoản thành công cụ có thể kết hợp mà bất kỳ ai nắm giữ stablecoin cũng có thể tài trợ và thoát, nhanh hơn ngành tín dụng truyền thống. Dưới cả ba điều này, toàn bộ ngăn xếp là không phép và được chương trình hóa — đây là hình thức phù hợp nhất một cách tự nhiên cho các consumer như agent, những người có thể thúc đẩy大部分 nhu cầu suy luận của thị trường vốn trên chuỗi.加密 được sử dụng ở những nơi quyền sở hữu, tính trung lập, khả năng kết hợp và tiếp cận vốn quan trọng.

Sức cản của việc áp dụng cũng không nhỏ. Không ai kết nối nhu cầu thực tế đối với算力 với nhu cầu thực tế đối với token加密. Các mạng sản xuất đúc token và bán nó, sử dụng phát thải để tài trợ cho suy luận dưới giá thị trường — phát thải được kiếm và bán ngay lập tức. Giao dịch quyền truy cập được token hóa dựa nhiều hơn vào đầu cơ đối với bên phát hành rather than sử dụng, DIEM chủ yếu được các nhà đầu cơ nắm giữ, như một ván cược vào Venice rather than được định giá như suy luận. Tài chính hóa là ngoại lệ — hình thức duy nhất có khách hàng thực tế: các nhà cung cấp đám mây mới cần vốn và có dòng tiền để trả — vì vậy lợi suất của nó đến từ nhu cầu được phục vụ, chứ không phải từ token được đúc để引导 sự quan tâm. Cho đến nay, lớp tài chính thành công hơn trong việc thu hút vốn đầu cơ rather than tạo ra nhu cầu tự duy trì, được thúc đẩy bởi sử dụng.

Lợi thế thực sự của thị trường vốn suy luận trên chuỗi trong cơ sở hạ tầng AI liên tục không nằm ở việc cạnh tranh với các doanh nghiệp hiện có trong lĩnh vực họ giỏi nhất — phục vụ suy luận ở quy mô lớn với chi phí thấp. Mà là hình thành vốn và tiếp cận các thị trường mà tài chính truyền thống quá chậm, quá nhỏ hoặc không có khả năng phục vụ. Đây là mô hình mà加密 liên tục khám phá lại — nó hiếm khi thắng về sản phẩm, sàn giao dịch, mô hình hoặc ứng dụng tự thân, nhưng nó liên tục trở thành cách nhanh nhất để xây dựng lớp tài chính xung quanh những thứ này, cho dù là định giá tài sản, phân mảnh, tài chính hóa hay thanh toán.

Suy luận là ví dụ mới nhất và lớn nhất. Một lớp tài sản trị giá hàng nghìn tỷ USD đang được lắp ráp trong thời gian thực, và cấu trúc thị trường của算力 như một tài sản tài chính — chỉ số, hợp đồng tương lai, tín dụng, năng lực được token hóa — hầu như chưa tồn tại. Sự thiếu vắng này chính là cơ hội. Lớp tài chính hóa hôm nay hoạt động được vì nó là phần đầu tiên của cấu trúc này tìm thấy nhu cầu thực tế, phần còn lại của ngăn xếp là một ván cược: những lợi thế tương tự sẽ mở rộng lên trên cùng với sự tài chính hóa của chính算力.

Thị trường suy luận có thể cần nhiều năm để trưởng thành, nhưng lớp tài chính được xây dựng xung quanh nó đang hình thành ngay bây giờ.

Cập nhật(15 tháng 7): Phần về USD.AI đã được cập nhật để phản ánh những thay đổi của giao thức trong việc thực thi quyền đòi hỏi đối với các khoản vay vỡ nợ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News