Phân tích báo cáo nghiên cứu của JPMorgan: Suy luận AI chống đỡ máy chủ, PC vẫn đang phải gánh chịu việc tăng giá.

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của JPMorgan: Suy luận AI chống đỡ máy chủ, PC vẫn đang phải gánh chịu việc tăng giá.

Nút thắt cổ chai cung ứng mới chính là yếu tố hạn chế thực sự.

Biên soạn: Rita

Định hướng TechFlow

JPMorgan đã tăng mạnh dự báo tốc độ tăng trưởng giao máy chủ toàn cầu từ 2026 đến 2028, tốc độ tăng trưởng giao máy chủ năm 2026 từ 15% lên 22%, năm 2027 từ 8% lên 25%. Động lực cốt lõi là suy luận AI, khi doanh nghiệp triển khai mô hình AI vào ứng dụng thực tế, cần một lượng lớn máy chủ suy luận.

Thị trường PC nửa đầu năm tốt hơn dự kiến, nhưng đó là kết quả của việc các thương hiệu gom hàng trước khi tăng giá và nhu cầu thay máy Win10 bị tiêu dùng trước, nhu cầu nửa cuối năm vẫn mong manh.

Nút thắt cung ứng mới là yếu tố hạn chế thực sự. CPU, chất nền, bộ nhớ, PCB, linh kiện nguồn, tất cả đều đang bị kẹt.

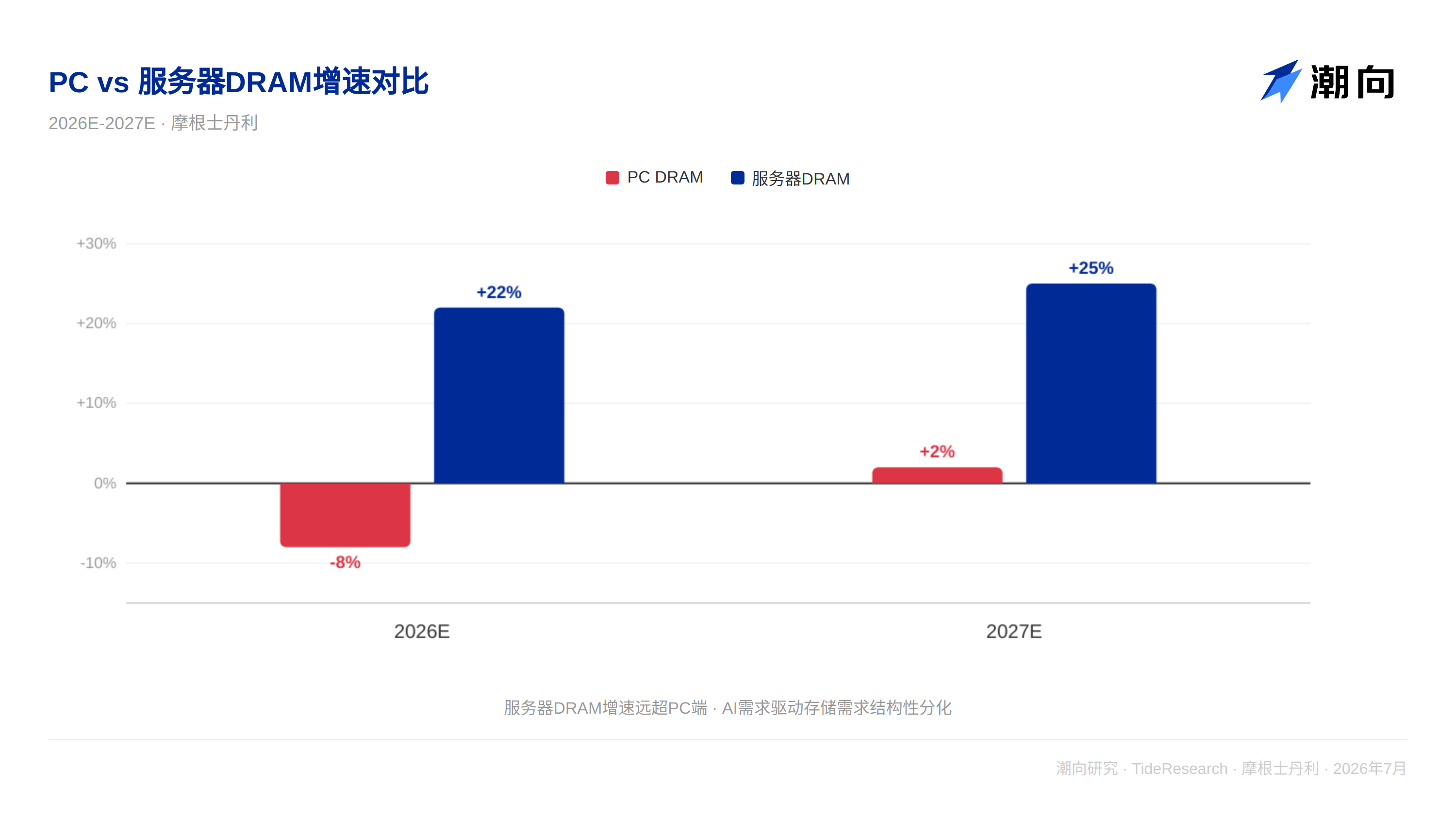

Máy chủ tăng, PC giảm

JPMorgan dự kiến出货量 PC năm 2026 giảm 8%, máy chủ tăng 22%; năm 2027 PC tăng 2%, máy chủ tăng 25%.

Sự phân kỳ này mang tính cấu trúc. Máy chủ hưởng lợi từ nhu cầu suy luận AI tiếp tục tăng mạnh. JPMorgan ước tính,出货量 bộ tăng tốc AI từ 2025 đến 2028 có tốc độ tăng trưởng kép 50%, nhu cầu CPU节点 quản lý máy chủ AI có tốc độ tăng trưởng kép hàng năm 74%. Đến năm 2028,出货量 CPU máy chủ toàn cầu sẽ tăng từ 26 triệu chiếc năm 2025 lên 68 triệu chiếc, tốc độ tăng trưởng kép ba năm 38%. Trong đó, nhu cầu CPU máy chủ Agentic AI sẽ đạt 53 triệu chiếc, là lực chính của mức tăng.

PC thì bị giá bộ nhớ tăng và nhu cầu bị tiêu dùng trước đè nén. Chi phí BOM của máy tính xách tay cao cấp tăng 30% trong một năm, tỷ trọng bộ nhớ tăng vọt từ một chữ số lên 25%. Các thương hiệu tăng giá để bảo vệ biên lợi nhuận gộp, cái giá phải trả là sản lượng. JPMorgan dự báo出货量 PC tiêu dùng năm 2026 giảm 14%, PC thương mại giảm 4%.

Nút thắt cung ứng và lộ trình Nvidia là hai biến số lớn

Nhu cầu tăng, nhưng hàng không giao được. Khảo sát của JPMorgan cho thấy nhu cầu máy chủ tăng trưởng 35% đến 40% so với cùng kỳ, nhưng tốc độ tăng trưởng giao hàng năm 2026 chỉ đạt 22%. CPU, chất nền, bộ nhớ, PCB, linh kiện thụ động, linh kiện nguồn, tất cả đều đang bị kẹt.

Về phía chứng khoán Mỹ, đơn hàng tồn đọng máy chủ AI của Dell (DELL) đã đạt 51,3 tỷ USD, nhà phân tích của JPMorgan duy trì đánh giá vượt trọng số, giá mục tiêu từ 280 USD上调 lên 500 USD. HPE (HPE) cũng được JPMorgan上调 giá mục tiêu, phản ánh niềm tin vào nhu cầu AI và tính toán hiệu suất cao. Super Micro Computer (SMCI) cũng hưởng lợi từ nhu cầu máy chủ AI tiếp tục tăng mạnh.

Tầm nhìn đơn hàng ODM đã xếp đến năm 2027. Các đơn hàng chưa giao năm nay sẽ chuyển sang năm sau, nên tốc độ tăng trưởng giao máy chủ năm 2027 dự kiến sẽ tăng tốc thêm lên 25%.

Lộ trình của Nvidia cũng có悬念. Vera Rubin dự kiến sản xuất hàng loạt theo kế hoạch vào Q3 đến Q4 năm 2026, tổng cộng 70.000 đến 80.000 chiếc NVL72 cả năm, năm 2027 dự kiến 85.000 đến 95.000 chiếc. Thế hệ tiếp theo Vera Rubin Ultra dự kiến ra mắt từ nửa cuối năm 2027 đến năm 2028, kiến trúc Cabinet Kyber gặp thách thức về hiệu suất tín hiệu trên vật liệu PCB và CCL, có thể khiến thế hệ Feynman bị trì hoãn.

Giá trị đang dịch chuyển sang linh kiện

Sự thay đổi chi phí BOM chỉ ra một hướng đi rõ ràng: tiền đang流向 các nhà sản xuất linh kiện. Giá Cabinet GB300 và VR200 cao hơn GB200 từ 20% đến 90%, bộ nhớ VR200 chiếm khoảng 20% BOM, thời kỳ GB200 chỉ có 10%. Đối với các nhà sản xuất linh kiện, đây là cửa sổ lượng và giá cùng tăng; đối với các thương hiệu PC, đây là nguồn gốc gây áp lực lên biên lợi nhuận gộp.

Về hướng linh kiện chứng khoán Mỹ, Arista Networks (ANET) là bên hưởng lợi cốt lõi trong khâu switch trung tâm dữ liệu. Amphenol (APH) có布局 trong lĩnh vực kết nối tốc độ cao, hưởng lợi từ sự gia tăng mật độ kết nối trong Cabinet. Corning (GLW) đã đạt được thỏa thuận cung cấp cáp quang trị giá hàng tỷ USD với Amazon, hưởng lợi trực tiếp từ sự mở rộng nhu cầu kết nối trung tâm dữ liệu. Lumentum (LITE) có vị thế trong hướng truyền thông quang và động cơ quang học. Micron (MU) với tư cách là nhà cung cấp bộ nhớ, là bên hưởng lợi trực tiếp từ việc chi phí BOM tăng.

Khuyến nghị phân bổ của JPMorgan rất dứt khoát: Linh kiện máy chủ ưu tiên hơn ODM. Tránh PC tổng thể.

Góc nhìn TechFlow

Điểm có giá trị nhất của báo cáo này là làm rõ vai trò của suy luận và huấn luyện trong chu kỳ. Nó không dừng lại ở kết luận "máy chủ tốt, PC kém". Thị trường trước đây一直在 giao dịch算力 huấn luyện, giờ mới nhận ra nhu cầu suy luận có tính bền vững更强.

Rủi ro nằm ở chỗ, tốc độ triển khai Agentic AI có thể chậm hơn dự kiến, dự báo nhu cầu 53 triệu chiếc CPU là hơi cao. Ngoài ra, kiến trúc Kyber của Nvidia gặp vấn đề tín hiệu trên vật liệu PCB và CCL, sản xuất hàng loạt CPO có thể bị trì hoãn đến năm 2028. Đối với chuỗi cung ứng kết nối quang, đây là cửa sổ thời gian, không phải điểm kết thúc.

Về phía PC, dữ liệu chuỗi cung ứng nửa cuối năm có thể còn thấp hơn dự kiến, nhưng thị trường đã phần nào định giá cho điều này.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên cứu TechFlow đối với báo cáo nghiên cứu ngày 15 tháng 7 năm 2026 của JPMorgan. Các đánh giá, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của nhà phân tích công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ khuyến nghị đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News