Báo cáo nghiên cứu Tiger Research: Sau khi phát hành stablecoin, rốt cuộc làm thế nào để kiếm tiền?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu Tiger Research: Sau khi phát hành stablecoin, rốt cuộc làm thế nào để kiếm tiền?

Người chiến thắng thực sự không phải là những người chơi có khối lượng phát hành lớn nhất, mà là những người tham gia nắm bắt giá trị của lớp thanh toán cơ sở.

Tác giả: Tiger Research Reports

Biên dịch: TechFlow

Điểm nổi bật từ TechFlow: Tất cả mọi người đều đang盯着 lợi nhuận phát hành của Tether và Circle, nhưng cơ hội thực sự nằm sau khi phát hành. Báo cáo này phân tích toàn bộ chuỗi giá trị của stablecoin từ nạp tiền, chuyển tiền, thanh toán đến tạo lợi suất, tiết lộ chiến lược của các bên chơi chính không phải là "xây dựng lại hệ thống tài chính", mà là ghép nối lợi thế hiệu quả của stablecoin vào cơ sở hạ tầng tài chính truyền thống — chỉ có khâu tạo lợi suất là nơi tài chính truyền thống không thể thâm nhập, đòi hỏi năng lực chuyên môn riêng biệt.

Điểm cốt lõi

Ngoài thị trường phát hành bị độc quyền nhóm bởi Tether và Circle, báo cáo này phân tích các cấu trúc kinh doanh thực tế được tạo ra trong năm giai đoạn của chuỗi giá trị stablecoin (nạp tiền, chuyển tiền, thanh toán, tạo lợi suất).

Chiến lược chính không phải là "xây dựng lại hệ thống", mà là giống như Stripe mua lại Bridge, ghép nối lợi thế hiệu quả của stablecoin (quyết toán tức thì, chuyển tiền chi phí thấp) lên cơ sở hạ tầng tài chính truyền thống hiện có. Nhưng tạo lợi suất là lĩnh vực mà tài chính truyền thống khó thâm nhập, đòi hỏi năng lực chuyên môn riêng biệt.

Khi việc giảm lãi suất làm suy yếu sức hấp dẫn của lợi nhuận phát hành và cạnh tranh gia tăng, giá trị thị trường đang chuyển dịch sang "lớp quyết toán cơ sở". Stablecoin không nhằm thay thế tài chính truyền thống, mà đang thể hiện mô hình tích hợp dọc với hệ thống tài chính được quản lý.

Đã đến lúc nhìn vào toàn bộ chuỗi giá trị stablecoin

Cho đến nay, các cuộc thảo luận về ngành stablecoin tập trung vào giai đoạn phát hành. Hiệu suất của các bên phát hành chính như Tether và Circle, cũng như phản ứng quy định của các quốc gia, được coi là các chỉ số chính của thị trường, nhưng đây chỉ là điểm khởi đầu của chuỗi giá trị stablecoin.

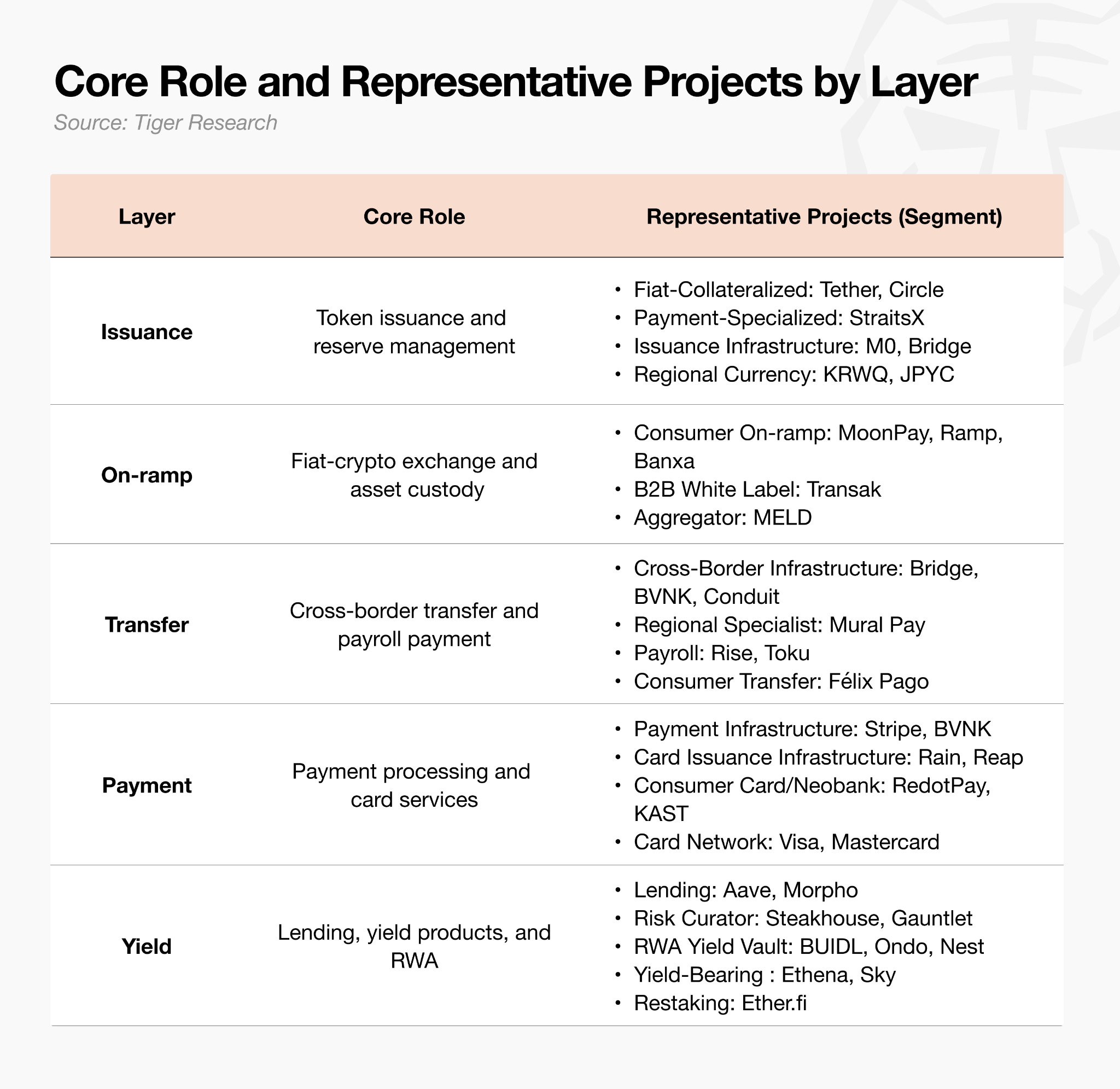

Toàn bộ chuỗi giá trị của ngành stablecoin bao gồm dòng chảy kinh tế "lưu thông" sau khi phát hành token. Nó được định nghĩa là chuỗi giá trị năm giai đoạn: Phát hành, Nạp tiền, Chuyển tiền, Thanh toán và Tạo lợi suất.

Phân tích ngành từ góc độ chuỗi giá trị có thể thấy rõ rằng, mặc dù thị trường phát hành bị một số ít người chơi nắm giữ theo cấu trúc độc quyền nhóm, nhưng các tầng hạ nguồn sau đó liên quan đến nhiều đối thủ cạnh tranh hơn, tạo ra cơ hội thị trường.

Từ phát hành đến lợi suất: Truy vết 1000 đô la

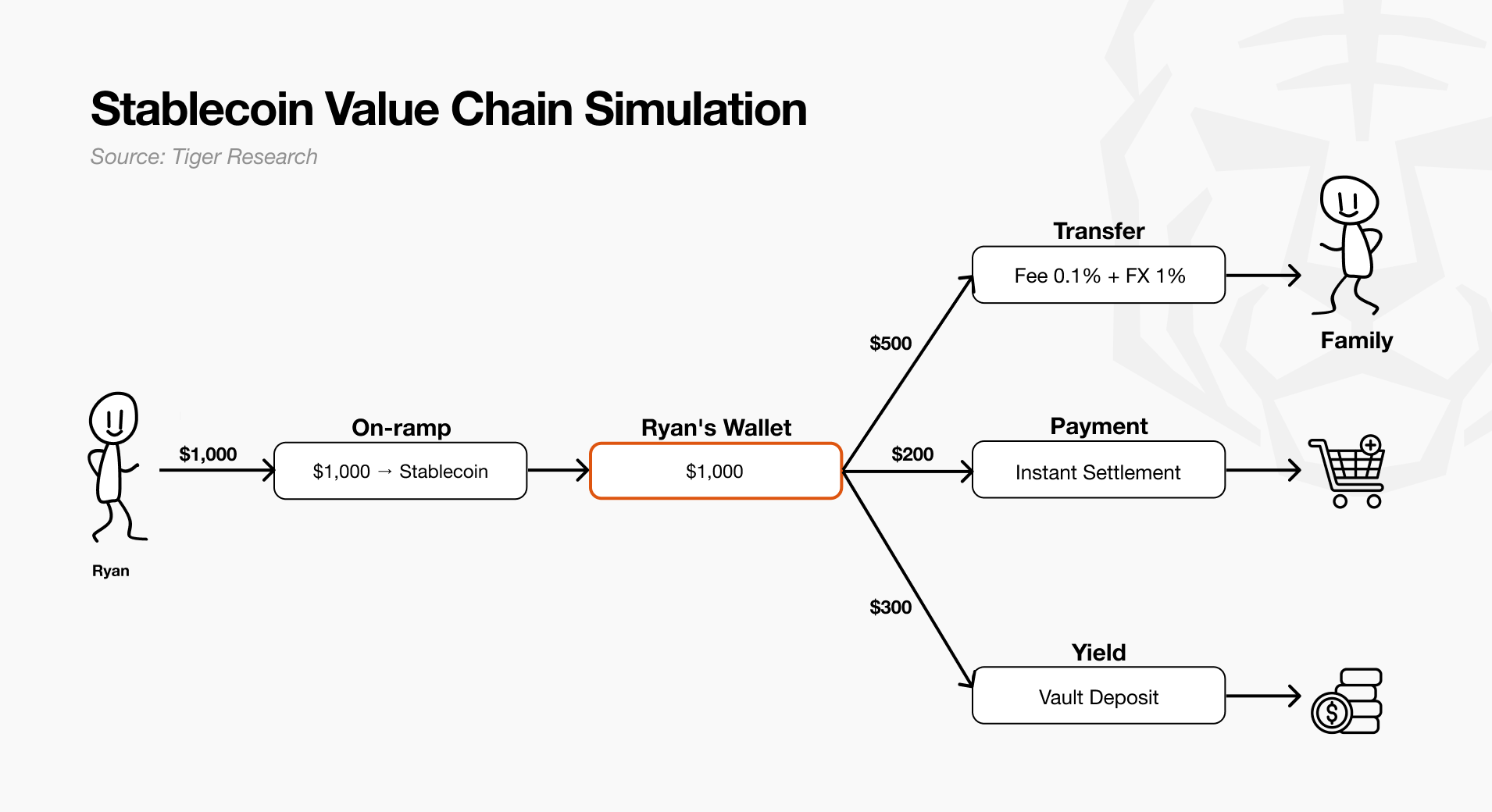

Hãy xem xét 1000 đô la trong tài khoản ngân hàng của Ryan lưu thông như thế nào trong hệ sinh thái stablecoin. Hiểu điều này cần kiểm tra tuần tự năm giai đoạn chuỗi giá trị từ phát hành đến tạo lợi suất.

- Phát hành: Các bên phát hành chính đúc stablecoin bằng tài sản thế chấp như Trái phiếu Kho bạc Mỹ, cung cấp thanh khoản dồi dào cho thị trường.

- Nạp tiền: Khi Ryan yêu cầu chuyển đổi 1000 đô la của mình sang stablecoin thông qua dịch vụ nạp tiền, nhà cung cấp dịch vụ nạp tiền xử lý yêu cầu và gửi token vào ví của anh ấy. Lúc này, tài sản rút khỏi hệ thống tiền pháp định và chuyển đổi thành thanh khoản trên chuỗi.

- Chuyển tiền: Ryan chuyển 500 đô la cho gia đình ở Mexico để chi tiêu sinh hoạt. Cơ sở hạ tầng chuyển tiền xử lý tức thì, người nhận chuyển đổi资金 sang tiền địa phương để sử dụng.

- Thanh toán: Ryan sau đó dùng 200 đô la còn lại để thanh toán tại cửa hàng tạp hóa. Tại đây, cơ sở hạ tầng thanh toán thực hiện quyết toán tức thì.

- Lợi suất: 300 đô la cuối cùng còn lại trong ví không bị闲置. Thay vào đó, nó được gửi vào kho của giao thức lợi suất, nơi nó được quản lý như một tài sản tài chính tạo ra lợi nhuận.

Thông qua quá trình này, 1000 đô la của Ryan chuyển từ tiền pháp định sang stablecoin, và phát triển thành phương tiện thanh toán xuyên biên giới và công cụ quản lý tài sản. Mỗi lớp mà资金 của Ryan流经 đều tương ứng chính xác với chuỗi giá trị của ngành stablecoin.

Phát hành

Thị trường phát hành là thị trường kinh tế theo quy mô, rào cản gia nhập được xây dựng dựa trên niềm tin và thanh khoản. Các bên phát hành đi đầu như Tether và Circle nắm giữ độc quyền nhóm, những người đến sau cần chiến lược khác biệt vượt ra ngoài mô hình lãi suất dự trữ.

Cấu trúc ngành

Phát hành stablecoin là quá trình đúc và hủy token để cố định giá trị của chúng dựa trên dự trữ (chủ yếu là Trái phiếu Kho bạc Mỹ). Tổng thị trường khoảng 300 tỷ đô la, trong đó tài sản neo bằng đô la Mỹ chiếm 99,99%. Tether và Circle合计 nắm giữ khoảng 83% thị phần, động lực kinh tế theo quy mô đã ăn sâu, thanh khoản sâu hơn đồng thời tăng cường sự tiện lợi giao dịch và niềm tin.

Khi ngành trưởng thành, các chức năng từng bị độc quyền bởi một bên phát hành duy nhất đang trải qua quá trình chuyên môn hóa và tách biệt. Các bên phát hành bề ngoài trông như một thực thể duy nhất, nhưng bên trong, bốn chức năng — cấp phép (tư cách quy định), quản lý và lưu ký dự trữ, đúc và hủy token, phân phối — được chia sẻ bởi các bên khác nhau. Thông qua quá trình này, các bên phát hành đang phân bổ大部分 trách nhiệm vận hành thực tế.

Ví dụ, Circle ủy thác một phần đáng kể việc phân phối cho Coinbase, Tether ủy thác大部分 dự trữ cho bên lưu ký Cantor Fitzgerald.

Các loại hình mô hình kinh doanh

- Lãi suất dự trữ: Doanh thu chủ yếu đến từ lợi nhuận quản lý dự trữ, đây là lợi thế cho các bên phát hành hàng đầu sở hữu pool thanh khoản lớn (Tether, Circle).

- Phí thanh toán: Doanh thu đến từ phí phát sinh khi token được sử dụng để thanh toán và quyết toán. Khả năng sinh lời được quyết định bởi tốc độ giao dịch chứ không phải vốn hóa thị trường (StraitsX).

- Phát hành dưới dạng dịch vụ: Không trực tiếp phát hành token, mà cho thuê cơ sở hạ tầng và giấy phép và thu chênh lệch giá. Tăng trưởng đến từ hiệu ứng mạng lưới chứ không phải quy mô (M0, Paxos, Bridge).

- Khu vực: Nhà cung cấp đạt được thanh khoản độc quyền bằng cách đi đầu vào các khu vực quy định không rõ ràng hoặc thị trường tiền tệ không phải đô la Mỹ (KRWQ, JPYC).

Nghiên cứu điển hình: Circle

Khi khách hàng tổ chức gửi đô la Mỹ vào Circle Mint (nền tảng nạp và rút tiền của Circle), Circle đúc USDC theo tỷ lệ 1:1. Vì doanh thu chính của Circle đến từ lãi suất kiếm được từ các khoản tiền gửi này, nó không thu phí đúc riêng biệt khi phát hành, trọng tâm vận hành của nó là tối đa hóa quy mô của khoản tiền nhàn rỗi không lãi suất này. Đô la Mỹ được gửi được lưu trữ trong Circle Reserve Fund (một quỹ thị trường tiền tệ đăng ký SEC do BlackRock quản lý), cùng với tiền mặt và các khoản tương đương tiền, chủ yếu đầu tư vào Trái phiếu Kho bạc Mỹ ngắn hạn.

Circle phân phối doanh thu lãi suất này thông qua các thỏa thuận với các kênh phân phối. Theo thỏa thuận hợp tác ký tháng 8 năm 2023, Circle và Coinbase phân phối lãi suất phát sinh từ dự trữ USDC như sau:

- USDC được nắm giữ trên nền tảng Coinbase: Coinbase nhận 100% doanh thu lãi suất phát sinh từ dự trữ tương ứng.

- USDC được nắm giữ trên nền tảng riêng của Circle: Circle giữ lại 100% doanh thu lãi suất phát sinh từ dự trữ tương ứng.

- USDC được nắm giữ ngoài hai nền tảng (doanh thu lãi suất còn lại): Lãi suất phát sinh từ dự trữ hỗ trợ USDC lưu thông ngoài hai nền tảng (bao gồm sàn giao dịch bên thứ ba, ví cá nhân và tổ chức cũng như DeFi), được Circle và Coinbase phân chia theo tỷ lệ 50:50.

Điều này phản ánh một chiến lược được suy nghĩ kỹ lưỡng. Bằng cách cẩn thận xây dựng các ưu đãi trong và ngoài nền tảng với các đối tác phân phối cốt lõi, Circle chia sẻ một phần doanh thu phát hành, để đổi lấy việc tối đa hóa cơ sở phân phối và thị phần hệ sinh thái của USDC.

Bài học chính

Phát hành stablecoin là thị trường kinh tế theo quy mô, lợi thế gia nhập sớm và quy mô thanh khoản khả dụng là các yếu tố quyết định, điều này khiến rào cản gia nhập cho những người đến sau theo đuổi mô hình phát hành trực tiếp là cực kỳ cao. Do đó, những người mới vào nên tập trung vào việc tách biệt chức năng của chuỗi giá trị, thay vì vướng mắc vào chính việc phát hành.

Chiến lược hiệu quả hơn là xây dựng năng lực chuyên môn không thể sánh kịp ở các cấp độ cụ thể của chuỗi giá trị, như cấp phép, lưu ký tài sản, cơ sở hạ tầng quyết toán hoặc kênh phân phối, và thiết lập vị trí trung gian mà các người chơi khác không thể thay thế. Nói cách khác, bản chất của cạnh tranh trong tương lai không nằm ở việc ai phát hành lượng stablecoin lớn nhất, mà ở việc những người chơi nào nắm bắt giá trị trong toàn bộ quy trình lưu thông và tiêu thụ stablecoin, và đạt được vị thế chiến lược ở đó.

Nạp tiền

Doanh thu nạp tiền đến từ phí và chênh lệch giá thu trên khối lượng giao dịch. Phí mà người tiêu dùng thực tế trải nghiệm khác nhau rất nhiều tùy thuộc vào phương thức thanh toán, chuyển khoản ngân hàng là 2-4%, thẻ ngân hàng là 4-7%, nhưng theo dữ liệu từ Banxa, tỷ lệ phí ròng mà nhà cung cấp thực tế thu được khoảng 3%. Chức năng chuyển đổi tự nó khó khác biệt hóa, cạnh tranh khốc liệt đến mức tồn tại các bộ tổng hợp định tuyến giao dịch đến tùy chọn chi phí thấp nhất.

Cấu trúc ngành

Lớp này bao gồm các dịch vụ nạp tiền (đổi tiền pháp định sang token) và các nhà cung cấp ví và lưu ký (nắm giữ tài sản được tạo ra). Cả hai liên kết chặt chẽ vì một bên xử lý việc chuyển đổi sang stablecoin, bên kia xử lý việc lưu trữ của chúng.

Doanh thu nạp tiền đến từ phí và chênh lệch giá gắn liền với khối lượng giao dịch, biên lợi nhuận khác nhau rất nhiều tùy theo phương thức thanh toán. Tuy nhiên, chức năng chuyển đổi tự nó khó khác biệt hóa, vì vậy nhiều nhà cung cấp cạnh tranh với các sản phẩm cơ bản giống nhau, tỷ lệ phí ròng đang hội tụ về khoảng 3%.

Các loại hình mô hình kinh doanh

- Nạp tiền cho người tiêu dùng: Trực tiếp cung cấp chuyển đổi tiền tệ cho người dùng cuối và thu phí giao dịch và chênh lệch giá. Vì khó khác biệt hóa, năng lực cạnh tranh phụ thuộc vào phạm vi cấp phép, độ rộng của mạng lưới thanh toán và danh tiếng, phản ánh qua tỷ lệ chuyển đổi (MoonPay, Ramp Network, Banxa).

- B2B Nhãn trắng: Nhúng轨道 nạp tiền vào ví và ứng dụng, và chia sẻ khoảng 1% phí mỗi giao dịch với đối tác. Điều này đạt được phân phối mà không có thương hiệu hướng đến người tiêu dùng, tích hợp càng sâu với các đối tác lớn, chi phí chuyển đổi càng hoạt động như một hào phòng thủ mạnh mẽ (Transak).

- Bộ tổng hợp: Định tuyến giao dịch giữa nhiều kênh nạp tiền để tìm đường đi tối ưu và thu phí trung gian. Giá trị của nó tăng lên khi số lượng kênh nạp tiền đơn lẻ tăng, mặc dù sự phụ thuộc vào mạng lưới đối tác cũng là một hạn chế (MELD).

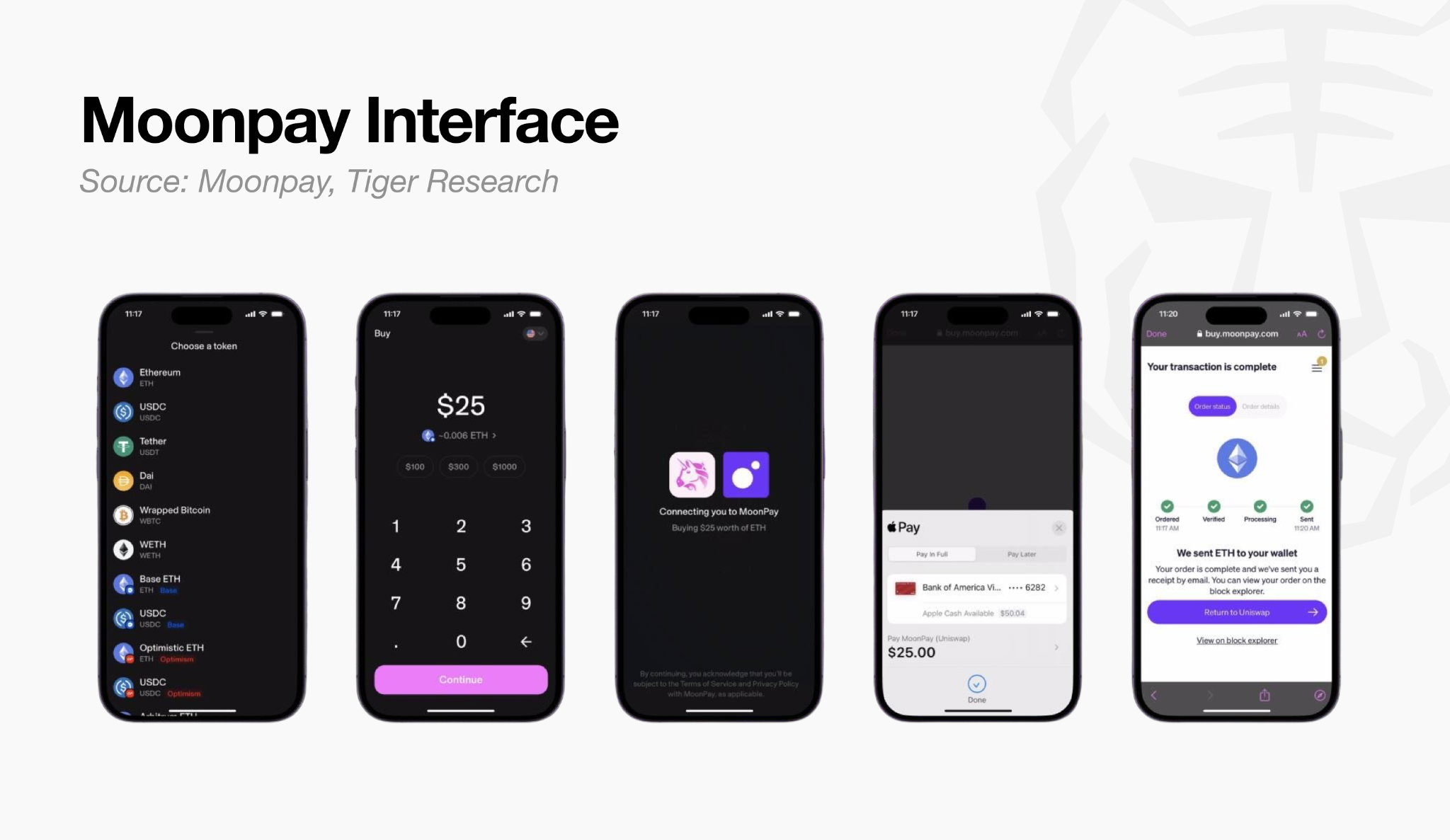

Nghiên cứu điển hình: MoonPay

MoonPay là một nền tảng nạp tiền không lưu ký, sau khi người dùng mua token bằng tiền pháp định sẽ gửi trực tiếp vào ví của họ. Doanh thu chính của nó đến từ phí xử lý mỗi giao dịch và chênh lệch giá giao dịch, chuyển khoản ngân hàng là 1%, thẻ tín dụng là 4,5%, giao dịch nhỏ thu tối thiểu 3,99 đô la. Cấu trúc phí công khai được chia thành ba tầng, phản ánh cách MoonPay phân phối doanh thu và xây dựng hệ thống phân phối.

Cấu trúc doanh thu của MoonPay được chia thành hai kênh: lưu lượng truy cập trực tiếp và giao dịch được nhúng thông qua đối tác. Mô hình nhúng giải pháp vào hơn 500 ví và ứng dụng của nó đặc biệt quan trọng, đối tác có thể tự đặt phí, đây là động lực cốt lõi để MoonPay có thể đạt được phân phối quy mô lớn hiệu quả và chia sẻ doanh thu với đối tác.

Bài học chính

Doanh thu phí từ các dịch vụ nạp tiền đơn giản đang đối mặt với áp lực biên lợi nhuận nghiêm trọng, vì dịch vụ này đang trở thành hàng hóa và cạnh tranh giá cũng gia tăng. Do đó, xây dựng một doanh nghiệp bền vững cần chuyển đổi cấu trúc phí một lần thành doanh thu định kỳ ổn định.

Các nhà cung cấp nạp tiền cho người tiêu dùng đang mở rộng xuống hạ lưu chuỗi giá trị, như cơ sở hạ tầng phát hành và quyết toán. Việc MoonPay mua lại Iron và thâm nhập vào dịch vụ phát hành thương hiệu là một ví dụ của sự chuyển đổi này, nhưng kết quả tài chính của chiến lược doanh thu định kỳ này chưa được xác minh.

Chiến lược "nhúng" cho phép các nhà cung cấp tích hợp dịch vụ vào các nền tảng lớn hơn, tạo ra hai kết quả hoàn toàn khác biệt. Một số nhà cung cấp đã xây dựng lợi thế cạnh tranh độc lập và duy trì hào phòng thủ độc lập (Transak, Turnkey), một số khác thì bị các công ty thanh toán và lưu ký lớn hơn mua lại, ví dụ như Stripe mua lại Privy, Fireblocks mua lại Dynamic.

Hiện còn quá sớm để phán đoán kết quả nào sẽ trở thành mô hình chủ đạo, nhưng lớp nạp tiền và ví rõ ràng đang đóng vai trò then chốt trong ngành.

Chuyển tiền

Lớp chuyển tiền chịu trách nhiệm cho dòng chảy của stablecoin. Bao gồm chuyển tiền cho cá nhân và doanh nghiệp, cũng như trả lương cho nhân viên toàn cầu.

Phân khúc này thu hút sự chú ý vì nó thể hiện lợi thế chi phí của stablecoin dưới dạng cụ thể và có thể đo lường nhất. Chi phí trung bình của chuyển tiền xuyên biên giới truyền thống vượt quá 6%, trong khi sử dụng stablecoin có thể giảm đáng kể chi phí này.

Cấu trúc ngành

Phí và chênh lệch giá ngoại hối xuất hiện ở hai đầu của quy trình, tức là khâu đô la Mỹ chuyển đổi sang token và token chuyển đổi lại sang tiền địa phương, nhưng dòng chảy trên chuỗi của chính token thực tế là miễn phí.

Nói cách khác, doanh thu không tập trung vào bản thân việc chuyển tiền, mà tập trung vào việc chuyển đổi ở hai đầu và các giấy phép cần thiết để xử lý chuyển tiền hợp pháp. Vì việc获取 giấy phép chuyển tiền (MTL) ở các bang của Mỹ cần 12 đến 24 tháng, việc cho thuê chính giấy phép như một cơ sở hạ tầng, tức là mô hình "Tuân thủ như Cơ sở hạ tầng", đã trở thành một mô hình doanh thu mạnh mẽ.

Các loại hình mô hình kinh doanh

- Cơ sở hạ tầng B2B xuyên biên giới: Điều phối thanh toán và quyết toán xuyên biên giới giữa các doanh nghiệp, thường thu phí chuyển tiền (khoảng 5-10 điểm cơ bản) cộng với chênh lệch giá ngoại hối (từ vài chục điểm cơ bản đến khoảng 1% tùy theo kênh và khối lượng giao dịch). Một số công ty tiến xa hơn, phát hành stablecoin của riêng mình để thu doanh thu lãi suất dự trữ, ví dụ như Open Issuance của Bridge (Bridge, BVNK, Conduit).

- Thanh toán lương: Tập trung vào thanh toán lương, sở hữu mối quan hệ cuối cùng với nhân viên và nhà tuyển dụng. Ngoài phí đăng ký SaaS (tỷ lệ cố định hàng tháng cho mỗi nhà thầu, cộng với phí rút tiền khoảng 25 điểm cơ bản), mô hình này còn叠加 tầng doanh thu thứ hai thông qua việc đầu tư tiền nhàn rỗi của lương chờ thanh toán và thu lãi suất, ví dụ như Rise Earn (Rise, Toku).

- Chuyển tiền cho người tiêu dùng: Mô hình tập trung vào chuyển tiền xuyên biên giới cá nhân, sử dụng stablecoin để giảm chi phí backend, và mở rộng biên lợi nhuận của mình bằng cách duy trì phí cố định rẻ hơn các nhà cung cấp truyền thống (Félix Pago).

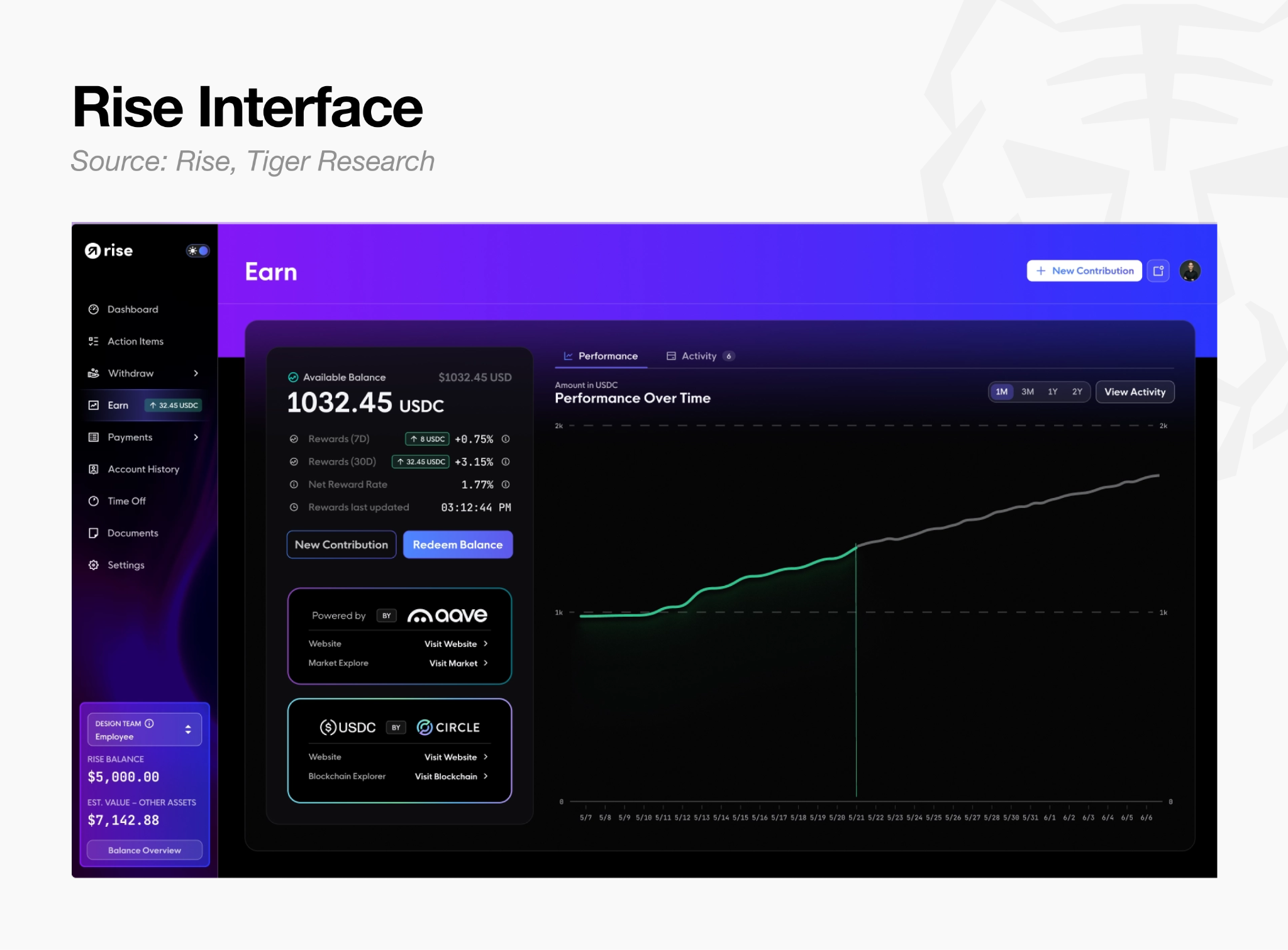

Nghiên cứu điển hình: Rise

Rise là một nền tảng thanh toán lương stablecoin, các công ty trả lương thông qua nó bằng tiền pháp định (đô la Mỹ) hoặc USDC. Nhân viên chọn phương thức thanh toán của mình từ hơn 90 loại tiền địa phương và stablecoin trong mỗi kỳ thanh toán, trong tổng số 1,5 tỷ đô la đã xử lý tích lũy, hơn một nửa các khoản rút tiền gần đây đều là stablecoin. Nhưng thứ mà Rise thực sự thu phí không phải là chuyển tiền token, mà là quản lý mối quan hệ thuê mướn. Nền tảng tự động hóa xem xét KYC và AML, tạo hợp đồng cụ thể cho từng quốc gia, và phát hành tài liệu thuế, thu phí định kỳ cho dịch vụ này.

Doanh thu của Rise được xây dựng ba tầng dọc theo dòng chảy của资金 lương.

- Phí đăng ký và giao dịch: Nhà tuyển dụng có thể chọn phí đăng ký cố định 50 đô la mỗi tháng cho mỗi nhà thầu hoặc 3% số tiền thanh toán, cộng với phí chuyển tiền 2,50 đô la mỗi giao dịch. Vì thanh toán lương tự nó có tính định kỳ, doanh thu này là định kỳ chứ không phải một lần.

- Chịu trách nhiệm pháp lý (EOR/AOR): Một dịch vụ cao cấp, Rise tự trở thành bên hợp đồng pháp lý và hấp thụ rủi ro phân loại nhân viên sai. Dịch vụ Employer of Record (EOR) thu phí 399 đô la mỗi tháng cho mỗi nhân viên. Khoảng chênh lệch giá gấp tám lần so với xử lý thanh toán đơn giản đến từ trách nhiệm tuân thủ, chứ không phải chức năng chuyển tiền.

- Quản lý tiền nhàn rỗi (Rise Earn): Rise đầu tư资金 mà các công ty dự trữ trước khi trả lương, cũng như số dư USDC mà nhân viên chưa rút sau khi nhận lương, vào pool cho vay Aave trên Arbitrum. Nó không thu phí gửi hoặc lưu ký, mà thu hoa hồng 1% trên lãi suất phát sinh, thu khi rút tiền (ra mắt tháng 3 năm 2026).

Vì thanh toán lương là dòng tiền tất yếu xảy ra hàng tháng,资金 tự nhiên sẽ tích lũy trên nền tảng, cả trước khi发放 và sau khi nhân viên nhận được nhưng chưa rút资金. Cấu trúc ba tầng của Rise chính là tiền tệ hóa đặc điểm này. Trong môi trường mà chuyển tiền trên chuỗi thực tế miễn phí, điều này có thể được hiểu là một chiến lược có chủ ý, tức là mở rộng điểm thu phí lần lượt từ mối quan hệ thuê mướn (đăng ký) đến trách nhiệm pháp lý (EOR) rồi đến资金 nhàn rỗi (lợi suất), thay vì thu phí trên chính việc chuyển tiền.

Bài học chính

Người chiến thắng trên thị trường chuyển tiền sẽ không chỉ là nhà cung cấp dịch vụ chuyển token rẻ nhất. Mà là một người chơi toàn diện, nó kiểm soát điểm chạm khách hàng bằng cách获取 chuyển đổi và giấy phép (MTL) ở hai đầu (Mural Pay, Yellow Card), sở hữu mối quan hệ khách hàng thực chất thông qua thanh toán lương (Rise), và在此基础上叠加 doanh thu lợi suất (Rise Earn).

Nhà cung cấp cơ sở hạ tầng xuyên biên giới BVNK cuối cùng đã bị mạng lưới thẻ tín dụng Mastercard mua lại với giá lên tới 1,8 tỷ đô la, cho thấy cơ sở hạ tầng quyết toán bên dưới lớp chuyển tiền và thanh toán sẽ hợp nhất thành một thể.

Thanh toán

Thanh toán là lớp cốt lõi của chuỗi giá trị, nơi stablecoin quyết toán thanh toán cho hàng hóa và dịch vụ. Thanh toán thương nhân và dịch vụ thẻ đang dẫn đầu phân khúc này, nhưng thực tế kinh tế vẫn chưa chín muồi so với kỳ vọng thị trường. Tốc độ lưu thông bán lẻ của stablecoin trên chuỗi chỉ khoảng 1/20 chỉ số cung tiền M1, vì người dùng nạp và tiêu thụ một cách gián đoạn, chứ không tuân theo chu kỳ tài chính thông thường liên kết giữa thu nhập lương và chi tiêu hàng ngày.

Cấu trúc ngành

Phí trao đổi là phí mà mạng lưới thẻ và ngân hàng phát hành thu trên mỗi giao dịch, là nguồn doanh thu cốt lõi của thanh toán, và mở rộng cùng với khối lượng thanh toán. Nhưng tốc độ luân chuyển thấp khiến khả năng sinh lời trên mỗi thẻ yếu, doanh thu hiện có bị chia sẻ giữa mạng lưới thẻ, ngân hàng phát hành và cổng thanh toán (PG). Do đó, pool lợi nhuận thực sự không nằm ở thương hiệu thẻ hướng đến người tiêu dùng, mà ở cơ sở hạ tầng phát hành và quyết toán đằng sau nó.

Hầu hết các nhà cung cấp thẻ người tiêu dùng thiếu quyền phát hành riêng của mình, phụ thuộc vào cơ sở hạ tầng này, khiến cấu trúc doanh thu của họ bị hạn chế, chủ yếu dựa trên chênh lệch giá đổi tiền.

Các loại hình mô hình kinh doanh

- Cơ sở hạ tầng thanh toán: Điều phối thanh toán và quyết toán thương nhân. Ngoài phí thanh toán, nhà cung cấp thu doanh thu lãi suất dự trữ thông qua việc phát hành stablecoin của riêng mình. Bridge Open Issuance của Stripe phân phối cấu trúc doanh thu dự trữ mà Circle获取 cho doanh nghiệp, là một trong những hoạt động kinh doanh có lợi nhuận nhất ở lớp này (Stripe, BVNK).

- Cơ sở hạ tầng phát hành thẻ: Hỗ trợ backend cho việc phát hành thẻ của doanh nghiệp. Nhà cung cấp thu được phần chia phí trao đổi thông qua tư cách thành viên chính tại các mạng lưới chính như Visa, và tạo doanh thu thông qua quản lý dự án và chênh lệch giá ngoại hối. Điểm khác biệt cốt lõi là quyết toán trên chuỗi T+0 dựa trên USDC, giảm yêu cầu tài sản thế chấp xuống tới 60% so với các phương pháp hiện có, tăng đáng kể hiệu quả vốn (Rain, Reap).

- Thẻ người tiêu dùng và ngân hàng mới: Cung cấp thẻ và tài khoản cho người dùng cuối. Doanh thu kết hợp phần chia phí trao đổi và chênh lệch giá ngoại hối cũng như phí đăng ký thành viên hoặc lợi nhuận từ việc quản lý资金 gửi. Vì các nhà cung cấp này tự họ không phải là ngân hàng phát hành, con đường获取 lãi suất dự trữ của họ bị hạn chế,大多数 phụ thuộc vào cơ sở hạ tầng phát hành thẻ như Rain hoặc Reap (Cypher, KAST).

- Mạng lưới thẻ: Mạng lưới ủy quyền và quyết toán thanh toán. Phí trao đổi thuộc về ngân hàng phát hành, trong khi mạng lưới thẻ hưởng lợi từ khối lượng giao dịch tăng lên thông qua phí mạng lưới trên mỗi giao dịch. Các mạng lưới thẻ đang tích hợp quyết toán stablecoin như một lớp backend, điều này củng cố sự khóa chặt với các ngân hàng hợp tác (Visa, Mastercard).

Nghiên cứu điển hình: Rain

Rain là cơ sở hạ tầng backend B2B, giúp ví, sàn giao dịch và ngân hàng mới phát hành thẻ người tiêu dùng thương hiệu của riêng họ. Các đối tác thiết kế dự án thẻ thông qua tích hợp API duy nhất, Rain với tư cách là thành viên chính của Visa và Mastercard, thay mặt họ xử lý tài trợ mạng lưới, tuân thủ, cũng như phát hành và vận hành.

Khi người dùng quẹt thẻ dựa trên Rain tại thương nhân, quy trình xử lý như sau:

- Ủy quyền (Thời gian thực): Thanh toán được ủy quyền trên mạng lưới Visa hoặc Mastercard, giống như bất kỳ thẻ tiêu chuẩn nào. Trải nghiệm của thương nhân và người tiêu dùng hoàn toàn giống với thẻ truyền thống, stablecoin trên bề mặt là vô hình.

- Trừ số dư và quản lý sổ cái: Số dư trên chuỗi của người dùng sẽ được quy đổi và trừ số tiền ủy quyền theo thời gian thực, Rain quản lý sổ cái của toàn bộ chương trình.

- Thanh toán mạng lưới (Hàng ngày): Việc quyết toán của Rain với mạng lưới thẻ hoàn toàn sử dụng USDC. Vì quyết toán không bị giới hạn bởi giờ cắt của ngân hàng, nó được thực hiện mỗi ngày trong năm, bao gồm cả cuối tuần và ngày lễ, do đó资金 thanh toán vào cuối tuần và ngày lễ không bị trì hoãn vài ngày.

- Thu hồi vốn và vốn lưu động: Trong cấu trúc tín dụng, thời gian người dùng hoàn trả muộn hơn thời gian quyết toán, vì vậy bên phát hành thẻ phải lấp đầy khoảng trống này. Rain token hóa các khoản phải thu của thẻ, và sử dụng chúng làm tài sản thế chấp cho các khoản vay trên chuỗi, huy động资金 quyết toán trước khi thu tiền từ người dùng, lũy kế cho vay và hoàn trả đã vượt quá 175 triệu đô la. Do đó, nhu cầu tài sản thế chấp của nó thấp hơn 60% so với các bên phát hành thẻ truyền thống.

Nói tóm lại, khi người tiêu dùng sử dụng thẻ dựa trên Rain, tất cả công việc hậu trường từ ủy quyền đến quyết toán và huy động vốn đều do Rain xử lý.

Tác động chính

Cốt lõi của doanh thu thanh toán không phải là phí thanh toán thẻ có thể nhìn thấy, mà là lãi suất dự trữ đến từ tư cách ngân hàng phát hành, và hiệu quả vốn đạt được thông qua quyết toán T+0. Hầu hết các thương hiệu thẻ tiêu dùng chỉ là điểm chạm khách hàng frontend được叠加 lên cơ sở hạ tầng này.

Các mạng lưới thẻ chính đã bắt đầu trực tiếp mua lại cơ sở hạ tầng thanh toán xuyên biên giới, như BVNK, trong khi Visa, Mastercard, Stripe và Google đang thúc đẩy liên minh stablecoin chung Open USD. Điều này có thể được hiểu là một chiến lược tích hợp dọc, đưa nền tảng về sở hữu riêng, để bảo vệ doanh thu lãi suất dự trữ độc quyền của họ.

Tạo lợi suất

Lợi suất là điểm cuối của chuỗi giá trị, và là lớp nơi các cấu trúc kinh doanh phức tạp nhất hình thành. Lãi suất mà bên phát hành thẻ không thể chuyển cho chủ thẻ cuối cùng được hoàn trả cho người dùng ở đây, hoạt động cho vay này đang phát triển thành một ngành quản lý tài sản hoàn chỉnh.

Cấu trúc ngành

Cho vay trên chuỗi ban đầu hợp nhất tất cả tài sản vào một pool lớn, do đó vỡ nợ của bất kỳ tài sản nào cũng có thể lan truyền thành rủi ro trong toàn bộ hệ thống. Hạn chế cấu trúc này sau đó đã được giải quyết thông qua việc giới thiệu mô hình cô lập hoặc mô-đun, mô hình này phân tách tài sản thế chấp và điều khoản cho vay theo thị trường, phân chia rõ ràng cơ sở hạ tầng cốt lõi (giao thức cho vay bất biến) và lớp quản lý lợi suất (vận hành bởi các bên phụ trách rủi ro).

Sự tách biệt cấu trúc này đã sinh ra ngành quản lý tài sản trên chuỗi thực sự. Các bên phụ trách rủi ro giống như các nhà quản lý tài sản truyền thống, thu phí hiệu suất (tối đa 50%) và phí quản lý (tối đa 5% hàng năm) từ các kho mà họ vận hành, bốn người tham gia hàng đầu合计 kiểm soát khoảng 65% tổng giá trị bị khóa quản lý (TVL), khiến phân khúc thị trường này呈现 cấu trúc độc quyền nhóm.

Trên cơ sở hạ tầng lợi suất này là lớp sản phẩm tài chính mà người dùng cuối thực tế tiêu thụ, bao gồm các sản phẩm tài sản thế giới thực (RWA) token hóa Trái phiếu Kho bạc Mỹ và tín dụng tư nhân, USD tổng hợp sinh lãi và tái thế chấp.

Các loại hình mô hình kinh doanh

- Cơ sở hạ tầng cho vay: Trích một phần từ chênh lệch lãi suất giữa tiền gửi và khoản vay làm yếu tố dự trữ (Reserve Factor), hoặc thu doanh thu giao thức từ lãi suất phát sinh từ việc phát hành stablecoin của riêng mình (như GHO của Aave). Các mô hình khác đại diện bởi Morpho đóng phí giao thức của mình, thay vào đó phân phối lại phần giá trị này cho các bên phụ trách downstream và hệ sinh thái token để phát triển mạng lưới (Aave, Morpho).

- Người phụ trách rủi ro: Thiết kế phân bổ tài sản và mô hình rủi ro trên các giao thức cho vay, và thu phí quản lý kho. Ví dụ, Steakhouse quản lý khoảng 1,7 tỷ đô la tài sản với đội ngũ chưa đến 20 người, và trích khoảng 5% doanh thu lãi suất. Nó đại diện cho mô hình vận hành của các nhà quản lý tài sản trên chuỗi, cấu trúc chi phí của nó hiệu quả hơn nhiều so với các tổ chức tài chính truyền thống (Steakhouse, Gauntlet).

- Kho lợi suất RWA: Phát hành và phân phối Trái phiếu Kho bạc Mỹ hoặc Quỹ thị trường tiền tệ (MMF) được token hóa, và thu phí quản lý khoảng 0,15% đến 0,5% hàng năm. BUIDL của BlackRock làm tài sản cơ sở, Ondo Finance đóng gói lại nó cho hệ sinh thái tài chính phi tập trung (DeFi), Plume Nest thì phân phối thông qua blockchain Layer 1 được xây dựng chuyên biệt cho RWA (BUIDL, Ondo, Nest).

- USD sinh lãi và USD tổng hợp: Tạo lợi nhuận thông qua giao dịch cơ sở trung lập Delta hoặc quản lý chênh lệch lãi suất ròng (NIM), sau đó trả lợi nhuận dưới dạng lãi suất cho người nắm giữ token. Danh mục này được chia thành hai loại: mô hình phụ thuộc vào lợi nhuận phái sinh native crypto, và mô hình phụ thuộc vào tài sản thế chấp trái phiếu chính phủ ổn định (Ethena, Sky).

- Tái thế chấp: Thanh khoản hóa lại các tài sản đã được thế chấp, quá trình này gọi là tái thế chấp, để获取 lợi suất bổ sung. Một số nhà cung cấp tiến xa hơn, tích hợp dọc toàn bộ chuỗi giá trị, từ thu phí quản lý kho DeFi đến liên kết trực tiếp thanh toán thẻ tiêu dùng (Ether.fi).

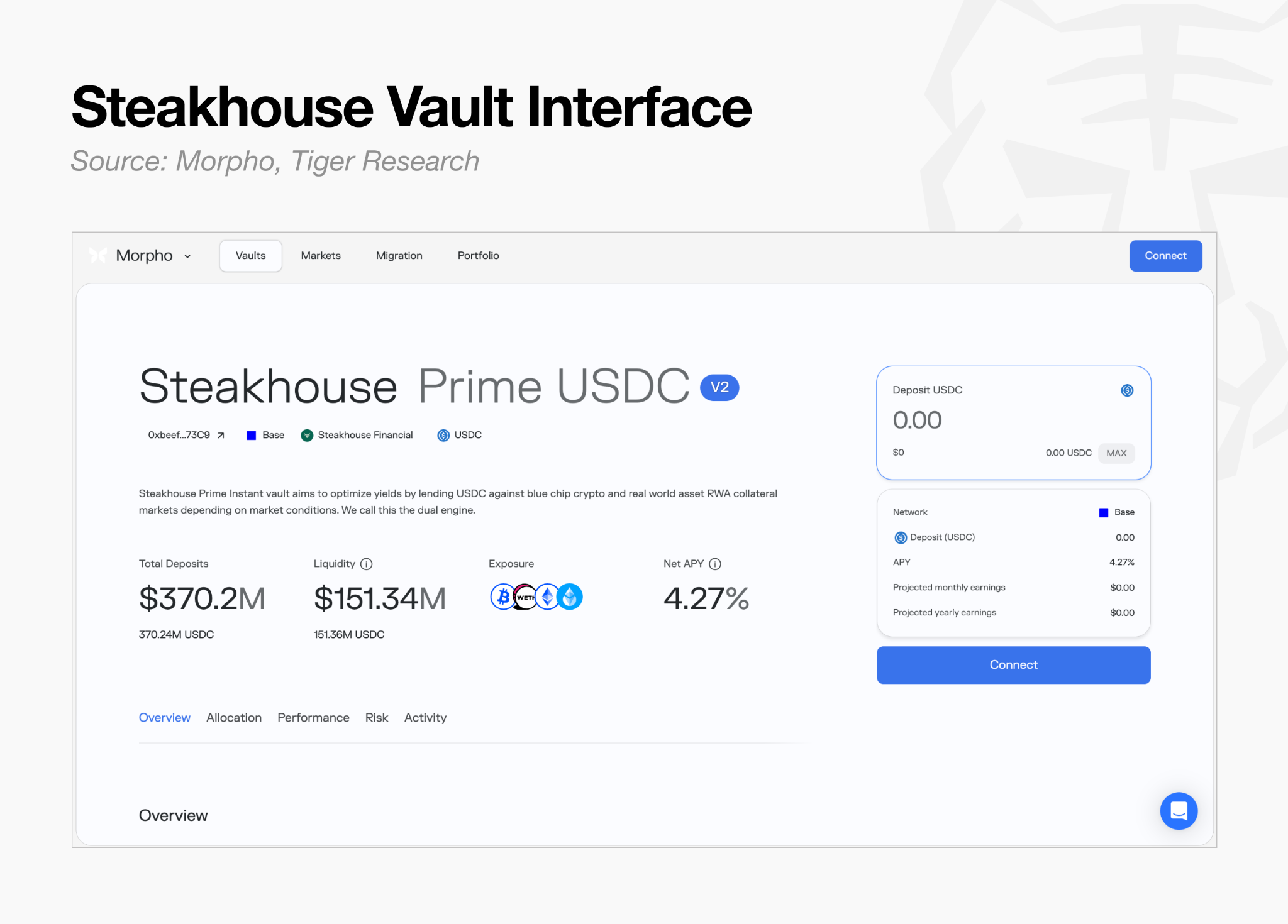

Nghiên cứu điển hình: Steakhouse

Steakhouse Financial là một bên phụ trách rủi ro, một loại nhà quản lý tài sản trên chuỗi. Nó không xây dựng giao thức cho vay của riêng mình, mà vận hành trên cơ sở hạ tầng hiện có như Morpho, đảm nhận vai trò cố vấn phó: chọn tài sản thế chấp, thiết kế các tham số rủi ro như tỷ lệ giá trị cho vay, và phân bổ vốn giữa các thị trường.

Cấu trúc doanh thu của nó cũng tương tự như quản lý tài sản truyền thống, thu một phần lãi suất phát sinh dưới dạng phí hiệu suất và phí quản lý. Vì các giao thức cho vay như Morpho xử lý cơ sở hạ tầng vận hành, kế toán, quyết toán và lưu ký, bên phụ trách chỉ với chuyên môn thiết kế rủi ro có thể mở rộng hiệu quả hoạt động kinh doanh của mình, mà không phải chịu chi phí cơ sở hạ tầng riêng biệt.

Tác động chính

Các bên phụ trách trên chuỗi hiện đang quản lý tài sản khoảng 7 tỷ đô la, khoảng bằng 1/20.000 thị trường quản lý tài sản truyền thống toàn cầu (khoảng 147 nghìn tỷ đô la). Khoảng chênh lệch khổng lồ này đại diện cho đường chạy dài hạn cho sự mở rộng của thị trường quản lý tài sản trên chuỗi.

Tuy nhiên, lợi suất cao chỉ có ý nghĩa khi hệ thống cơ sở duy trì ổn định. Một số sự kiện mất neo gần đây và một loạt cú sốc trong lĩnh vực tái thế chấp đã phơi bày rủi ro vận hành và rủi ro đuôi (tình huống cực đoan vượt quá kỳ vọng bình thường), việc kiểm tra hợp đồng thông minh đơn thuần không thể phát hiện ra những rủi ro này.

Do đó,资金 thị trường đang chuyển từ USD tổng hợp lợi suất cao sang các sản phẩm có tài sản thế chấp là trái phiếu chính phủ, lợi suất tương đối thấp, vì các tổ chức về cơ bản muốn không phải là tỷ lệ phần trăm hàng năm (APY) cao, mà là khả năng dự đoán, tức là khả năng kiểm soát rủi ro.

Hướng phát triển của chuỗi giá trị stablecoin

Thành công của thị trường stablecoin không phụ thuộc vào việc mở rộng quy mô phát hành riêng lẻ, mà phụ thuộc vào việc người tham gia nào kiểm soát các phân khúc khách hàng cụ thể. Tuy nhiên, việc xây dựng cơ sở hạ tầng từ con số 0 theo cách native crypto tiến triển chậm chạp, và gánh nặng chi phí nặng nề.

Chiến lược thực tế và có thể thực thi nhất là ghép nối hiệu quả stablecoin (như quyết toán trong ngày, vận hành 24/7, chuyển tiền chi phí thấp và lợi suất có thể lập trình) lên cơ sở hạ tầng tài chính truyền thống (轨道) đã được thiết lập. Các hoạt động M&A lớn gần đây, bao gồm Stripe mua lại Bridge và hợp tác giữa Mastercard với BVNK, đều chỉ ra sự kết hợp giữa cơ sở hạ tầng tài chính truyền thống và hiệu quả stablecoin này.

Cơ hội này đang được khuếch đại bởi hai xu hướng rộng lớn hoạt động cùng nhau: sự phổ biến của tiền tệ khu vực và sự hội nhập với tài chính được quản lý.

- Sự phổ biến của tiền tệ khu vực: Các chính phủ và tổ chức chuẩn bị phát hành stablecoin định giá bằng tiền tệ quốc gia của họ có nhiều khả năng áp dụng cơ sở hạ tầng phát hành đã được kiểm chứng và kênh ngân hàng địa phương, hơn là xây dựng hệ thống từ đầu.

- Sự hội nhập với tài chính được quản lý: Các tổ chức tài chính được quản lý như JPMorgan, Visa và BlackRock cũng rõ ràng ưu tiên sử dụng cơ sở hạ tầng đã được kiểm chứng, thay vì phát triển công nghệ của riêng họ.

Do những xu hướng này, cơ hội thị trường dự kiến sẽ tiếp tục mở rộng ở các lớp mà tài chính được quản lý phải đi qua khi thâm nhập vào thị trường này, bao gồm phát hành thẻ và quyết toán, cơ sở hạ tầng lưu ký và lớp lợi suất.

Kết luận là, các bên phát hành cần vượt ra ngoài cuộc cạnh tranh khốc liệt xung quanh việc phát hành stablecoin, vì stablecoin không phải là một sản phẩm độc lập, mà là một nâng cấp công nghệ nâng cao hiệu quả của các轨道 tài chính hiện có. Người chiến thắng thực sự sẽ là những người tham gia获取 các lớp cơ sở hạ tầng được xây dựng trên các轨道 truyền thống hiện có.

Trong sự chuyển đổi cấu trúc này, trọng tâm ngành đang di chuyển "xuống dưới" và "vào trong". Khi lãi suất giảm làm suy yếu hiệu quả kinh tế của chính việc phát hành, giá trị của lớp quyết toán cơ sở tăng lên cùng với khối lượng sử dụng, do đó trọng tâm di chuyển xuống dưới,转向 lớp quyết toán. Đồng thời, stablecoin không thay thế hệ thống hiện có, mà đang được hấp thụ nhanh chóng vào hệ thống tài chính được quản lý, stablecoin tiền tệ quốc gia đang tích hợp hữu cơ thông qua việc lấp đầy những khoảng trống mà mạng lưới đô la Mỹ để lại.

Sự chuyển dịch trọng tâm ngành đã trở thành vấn đề cốt lõi không thể đảo ngược. EastPoint: Seoul 2026 sẽ được tổ chức vào ngày 28 tháng 9 sẽ cung cấp nền tảng để thảo luận sâu về sự thay đổi ngành này. Tại đây, các tổ chức tài chính truyền thống và ngành tài sản kỹ thuật số sẽ cùng nhau tụ họp, cùng thảo luận về hệ sinh thái stablecoin và các chủ đề liên quan khác, sự kiện lớn này được coi là một bước quan trọng để phá vỡ các rào cản hiện có và đạt được sự hội nhập thực sự.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News