Phân tích báo cáo nghiên cứu Jefferies: Thị trường mô-đun quang tăng gấp ba vào năm 2027, 1.6T vẫn thiếu hụt 30%, nhưng InP mới là chìa khóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Jefferies: Thị trường mô-đun quang tăng gấp ba vào năm 2027, 1.6T vẫn thiếu hụt 30%, nhưng InP mới là chìa khóa

Dòng tiền tăng gấp ba từ mô-đun quang chảy về đâu, cần nhìn rõ ai nắm giữ các khâu không thể thay thế.

Viết bởi: Rita

TechFlow Dẫn đọc

Jefferies tại cuộc họp điện thoại với chuyên gia quang học ngày 15 tháng 7 đưa ra phán đoán cốt lõi: Nhu cầu mô-đun quang tăng quá nhanh, nguồn cung không theo kịp. 800G thiếu 10%, 1.6T thiếu 30%, quy mô thị trường năm 2027 gấp ba lần năm 2025.

Đằng sau việc thiếu hàng là các công ty Mỹ nắm giữ chip thượng nguồn, Trung Quốc có lợi thế về linh kiện thụ động và đế nền Indium Phosphide (InP). Thị trường mô-đun quang gấp ba lần, nhưng tiền chảy về đâu thì có sự khác biệt.

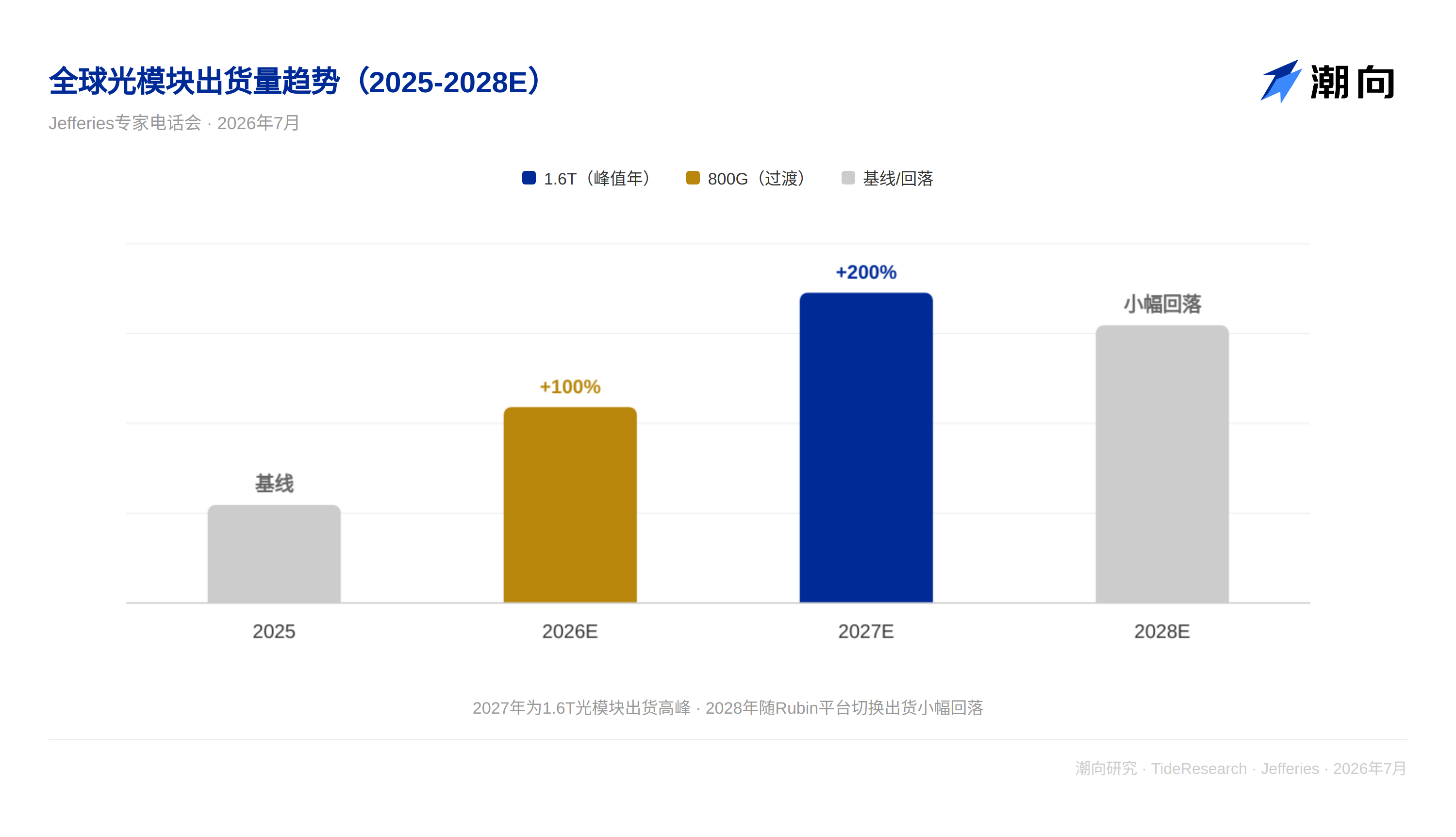

Mô-đun quang gấp ba lần, 1.6T vẫn thiếu hụt 30%

Phía cầu rất rõ ràng. Mô-đun quang 800G năm 2026 xuất hàng khoảng 40-42 triệu chiếc, nhu cầu vượt 45 triệu chiếc, thiếu hụt khoảng 10%. Năm 2027 xuất hàng dự kiến vọt lên 80 triệu chiếc, năm 2028 giảm nhẹ.

Khoảng trống của 1.6T lớn hơn. Năm 2026 xuất hàng khoảng 18 triệu chiếc, nhu cầu khoảng 26 triệu chiếc, thiếu hụt 30%. Năm 2027 xuất hàng dự kiến 55 triệu chiếc, nhu cầu vượt 75 triệu chiếc, vẫn thiếu hụt 30%.

Mẫu 3.2T dự kiến xuất hàng quý 4/2026, thương mại hóa lô nhỏ phải đợi đến quý 4/2027. Năm 2028 xuất hàng 1.6T dự kiến vọt lên 100 triệu chiếc, 3.2T khoảng 2,5 triệu chiếc khởi đầu.

Theo nhịp độ này, thị trường mô-đun quang năm 2027 gấp ba lần năm 2025.

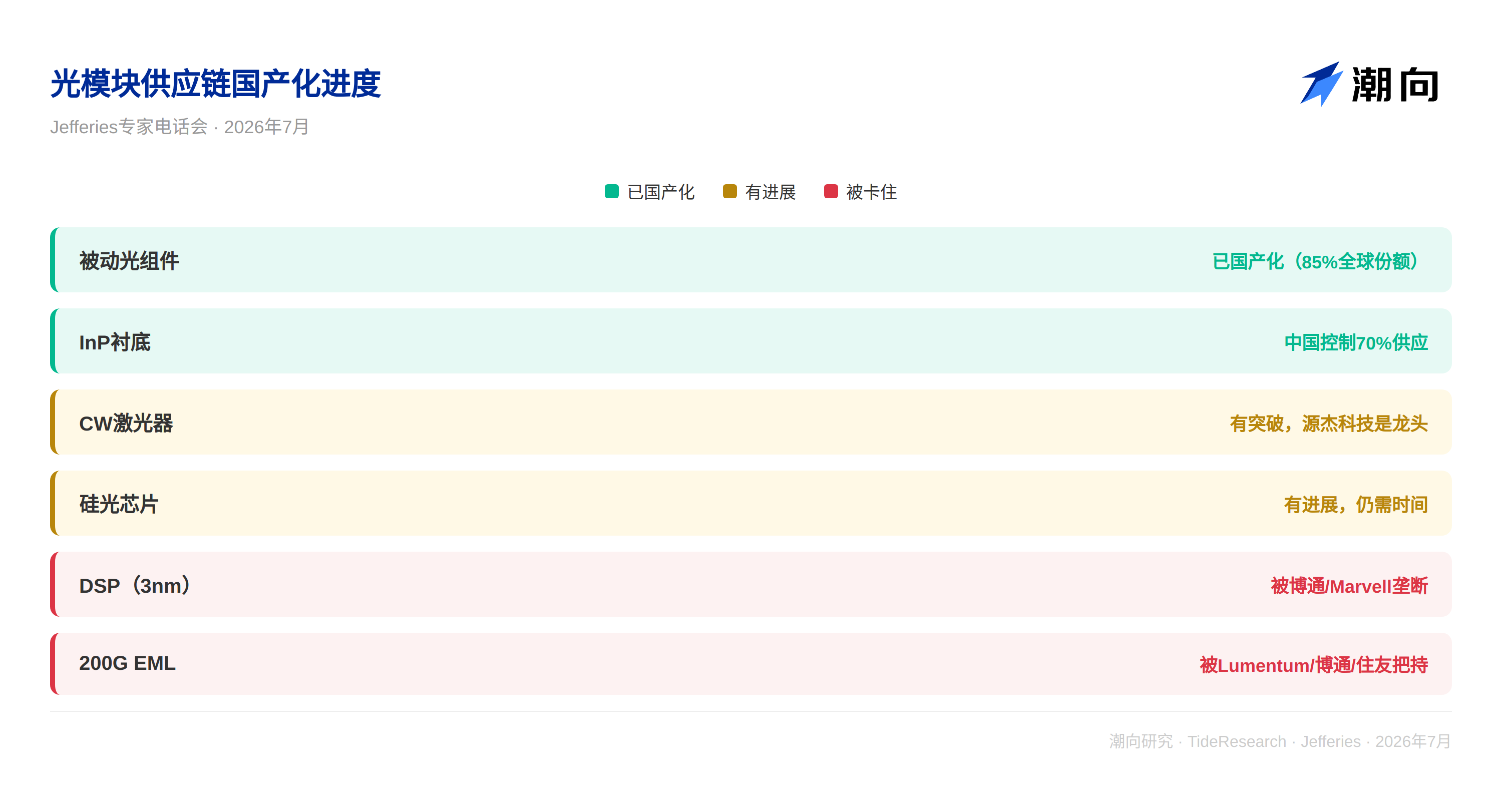

DSP và 200G EML bị Mỹ nắm giữ

Nút thắt thượng nguồn của mô-đun quang nằm ở DSP và 200G EML.

Chip DSP 3nm dùng cho 1.6T bị Broadcom và Marvell độc quyền. 200G EML bị Lumentum, Broadcom, Sumitomo Electric nắm giữ. Trung Quốc hiện chưa có nhà cung cấp 200G EML trưởng thành, Desay Battery dự kiến nửa cuối 2026 mới bắt đầu sản xuất hàng loạt.

Tiến độ nội địa hóa của Trung Quốc có nhanh có chậm. Linh kiện quang thụ động (isolator, filter, lens, AWG) Trung Quốc đã chiếm 85% thị phần toàn cầu. Về laser CW, Yuanjie Technology là đầu tàu, còn có bốn công ty khác đang làm. Chip điện và chip silicon quang có tiến triển, nhưng vẫn cần thời gian.

Trong khâu module hoàn chỉnh, Zhongji Innolight, Eoptolink, Accelink Technologies, Tfc Optical Communication là những người chơi chính.

Vật liệu lộ trình yếu tố quyết định: InP không thể thay thế

Thời đại 800G là thiên hạ của EML. Đến 1.6T, giải pháp silicon quang dự kiến chiếm hơn 60% thị phần — tiêu thụ điện năng thấp hơn 15%, chi phí thấp hơn (chỉ cần 2-4 laser CW, giải pháp EML cần 8 chiếc), mức độ tích hợp cao hơn. Nhưng đến 3.2T, EML sẽ lại thống trị, vì tần số của silicon quang không đủ cao.

Quan trọng hơn là, dù đi theo lộ trình kỹ thuật nào, đều không thể bỏ qua Indium Phosphide (InP). EML cần đế nền InP, laser CW cần cho giải pháp silicon quang và giải pháp CPO cũng phải dùng InP. Trung Quốc kiểm soát 70% nguồn cung InP toàn cầu, Yunnan Germanium là mã cổ phiếu cốt lõi.

Lithium Niobate màng mỏng có thể trở thành vật liệu điều chế mới trong thời đại 3.2T, nhưng nó chỉ chịu trách nhiệm chức năng điều chế, nguồn sáng vẫn phải dựa vào laser CW nền InP. Vì vậy InP là không thể thay thế trong giải pháp kết nối quang trung tâm dữ liệu.

Góc nhìn TechFlow

Nhu cầu mô-đun quang đã xác định, nhưng cục diện cung ứng thượng nguồn quyết định phân phối lợi nhuận. Công ty Mỹ nắm giữ là DSP và EML cao cấp, công ty Trung Quốc nắm giữ là đế nền InP và linh kiện thụ động. Tiền gấp ba lần của mô-đun quang chảy về đâu, cần nhìn rõ ai nắm giữ khâu không thể thay thế.

Đối với nhà đầu tư, hai hướng đáng theo dõi nhất: Một là chuỗi cung ứng InP (70% nguồn cung toàn cầu tại Trung Quốc), hai là tiến độ đột phá của Trung Quốc về 200G EML (sản xuất hàng loạt nửa cuối năm của Desay Battery là điểm then chốt).

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của TechFlow Research đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Jefferies, ngày 16 tháng 7 năm 2026). Các xếp hạng, giá mục tiêu, dự đoán lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của nhà phân tích công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ khuyến nghị đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được dùng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News