Phân tích chi tiết thị trường tiền ổn định: Mô hình, nguyên lý vận hành, xu hướng và suy nghĩ về tiền ổn định tại Hồng Kông

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chi tiết thị trường tiền ổn định: Mô hình, nguyên lý vận hành, xu hướng và suy nghĩ về tiền ổn định tại Hồng Kông

Khó khăn lớn nhất không nằm ở khâu phát hành, mà nằm ở thiết kế các kịch bản ứng dụng.

Tác giả: Tôn Vĩ, Aiying Ái Doanh

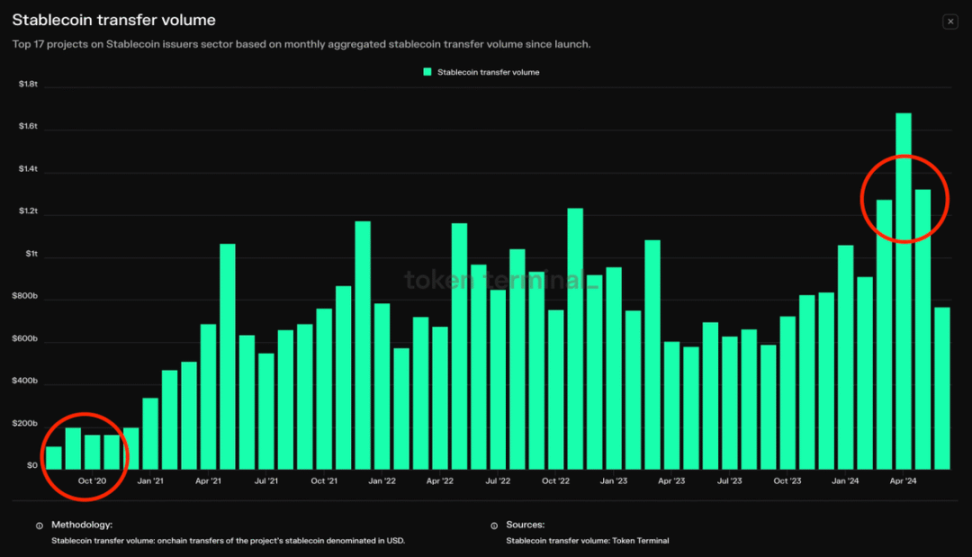

Theo dữ liệu từ Token Terminal, trong bốn năm qua, khối lượng giao dịch hàng tháng của stablecoin đã tăng gấp mười lần, từ 100 tỷ USD mỗi tháng lên 1 nghìn tỷ USD. Vào ngày 20 tháng 6 năm 2024, tổng khối lượng giao dịch của toàn bộ thị trường tiền mã hóa đạt 743,91 tỷ USD, trong đó stablecoin chiếm 60,13%, tương đương khoảng 447,1 tỷ USD. Trong đó, USDT (Tether) là loại được sử dụng nhiều nhất với vốn hóa thị trường đạt 112,24 tỷ USD, chiếm 69,5% tổng giá trị tất cả các stablecoin. Vào ngày 20 tháng 6, khối lượng giao dịch của USDT đạt 348,4 tỷ USD, chiếm 46,85% tổng khối lượng giao dịch trong ngày.

Stablecoin (tiền ổn định), như một thành phần quan trọng trong thị trường tiền mã hóa, về cơ bản được định nghĩa là loại tiền mã hóa được neo giá vào tiền pháp định hoặc tài sản khác nhằm duy trì giá trị ổn định. Ngân hàng Thanh toán Quốc tế (BIS) định nghĩa stablecoin là "tiền mã hóa có giá trị được neo vào tiền pháp định hoặc tài sản khác". Mục đích thiết kế này nhằm giúp stablecoin duy trì giá trị ổn định so với tài sản cụ thể hoặc rổ tài sản được liên kết, từ đó đảm bảo chức năng lưu trữ giá trị và phương tiện trao đổi đáng tin cậy. Cơ chế này rất giống hệ thống bản vị vàng, nhưng do được phát hành trên blockchain nên còn sở hữu các đặc điểm phi tập trung, giao dịch ngang hàng, không cần ngân hàng trung ương thanh toán và bất biến của tài sản mã hóa.

Báo cáo của Aiying Ái Doanh sẽ đi sâu phân tích định nghĩa và mô hình chính của stablecoin, đánh giá toàn cảnh thị trường hiện tại và cục diện cạnh tranh, tập trung làm rõ nguyên lý hoạt động, ưu nhược điểm của các loại stablecoin thế chấp bằng tiền pháp định, tài sản mã hóa và thuật toán, cũng như hiệu suất và triển vọng phát triển tương lai của từng loại trên thị trường.

I. Định nghĩa và mô hình chính của stablecoin

1. Định nghĩa cơ bản: Neo giá vào tiền pháp định, giá trị ổn định

Stablecoin (stablecoins), hiểu theo nghĩa đen là tiền mã hóa có giá trị ổn định. Ngân hàng Thanh toán Quốc tế (BIS) định nghĩa stablecoin là: tiền mã hóa có giá trị được neo vào tiền pháp định hoặc tài sản khác. Nói rộng hơn, mục đích chính khi thiết lập stablecoin là duy trì giá trị ổn định tương đối với tài sản cụ thể hoặc rổ tài sản được liên kết, để thực hiện chức năng lưu trữ giá trị ổn định và phương tiện trao đổi – điểm này thực tế rất giống hệ thống bản vị vàng. Vì được phát hành trên blockchain nên nó cũng sở hữu các đặc tính phi tập trung, giao dịch ngang hàng, không cần ngân hàng trung ương thanh toán và bất biến của tài sản mã hóa.

Sự khác biệt chính giữa việc stablecoin duy trì giá trị ổn định và nỗ lực của ngân hàng trung ương truyền thống nhằm ổn định giá trị đồng tiền pháp định nằm ở chỗ: stablecoin hướng tới mức ngang giá hối đoái so với tiền pháp định, trong khi giá trị đồng tiền pháp định lại hướng tới sự ổn định sức mua dài hạn. Nói đơn giản hơn, bản chất stablecoin mong muốn neo vào hệ thống tiền pháp định để đạt được sự ổn định giá trị của token.

2. Mô hình chính: Phân biệt theo tài sản thế chấp và mức độ tập trung

Đối với stablecoin, nếu muốn đảm bảo neo giá vào hệ thống tiền pháp định, dựa trên cách thức thực hiện thông qua tài sản cơ bản, có thể chia thành hai loại: có thế chấp và không thế chấp; về mặt phát hành thì chia thành tập trung và phi tập trung. Về duy trì giá trị ổn định, việc sử dụng tài sản có giá trị trong thế giới thực làm tài sản thế chấp để phát hành stablecoin, từ đó neo giá với tiền pháp định, là cách thức dễ dàng và an toàn tương đối nhất. Tỷ lệ thế chấp cao đồng nghĩa với khả năng thanh toán dồi dào. Dựa trên phân loại tài sản thế chấp, có thể chia chi tiết hơn thành thế chấp bằng tiền pháp định, thế chấp bằng tài sản mã hóa, và thế chấp bằng các tài sản hỗ trợ khác.

Cụ thể có thể phân loại như sau:

Từ bảng trên có thể thấy, xét về mô hình vận hành cơ bản, sự ổn định giá trị của stablecoin chủ yếu phụ thuộc vào tài sản thế chấp hoặc điều chỉnh bằng thuật toán để giữ giá stablecoin trong một khoảng giao dịch ổn định với tiền pháp định. Điều then chốt không phải là dao động giá mà là cách sửa chữa hợp lý những dao động này, để chúng vận hành trong phạm vi ổn định.

II. Toàn cảnh thị trường và cục diện cạnh tranh của stablecoin

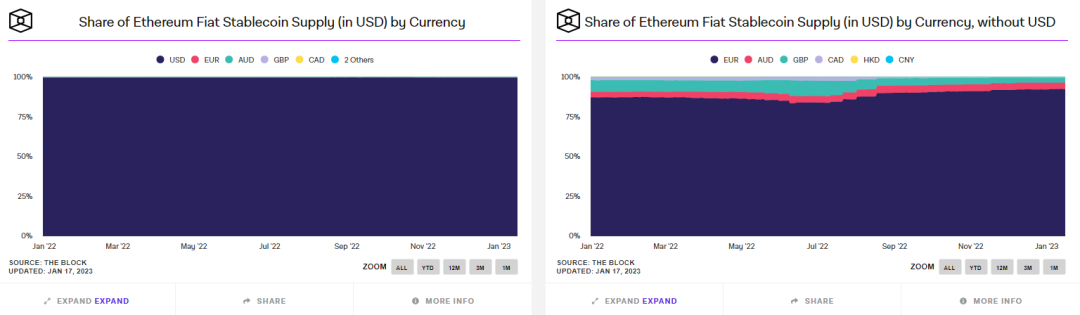

1. Xét theo tiền pháp định được neo: Đô la Mỹ gần như chiếm lĩnh toàn bộ thị trường

Xét theo giá được neo, ngoài PAXG neo giá vàng, 99% stablecoin đều neo 1:1 với đô la Mỹ. Cũng có một số stablecoin neo các tiền pháp định khác, ví dụ EURT neo euro với vốn hóa thị trường 38 triệu USD, GYEN neo yên Nhật hiện có vốn hóa chỉ 14 triệu USD; IDRT neo đồng Rupiah Indonesia, vốn hóa 11 triệu USD. Tổng vốn hóa rất nhỏ.

Stablecoin neo đô la Mỹ hiện chiếm khoảng 99,3%, phần còn lại chủ yếu là euro, đô la Úc, bảng Anh, đô la Canada, đô la Hồng Kông, nhân dân tệ, v.v.

Tỷ lệ thị phần stablecoin neo tiền pháp định Nguồn: The Block

2. Xét theo thị phần và vốn hóa: USDT là ông trùm tuyệt đối, USDC đuổi kịp nhanh chóng

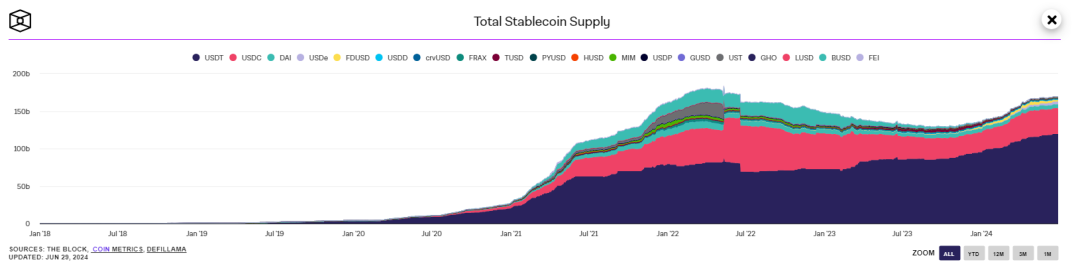

Khối lượng phát hành stablecoin liên quan mật thiết đến diễn biến thị trường. Dữ liệu giám sát cho thấy nhìn chung khối lượng phát hành tiếp tục tăng, nhưng đã giảm nhẹ trong giai đoạn chuyển từ thị trường tăng trưởng sang suy thoái trước đó (tháng 3 năm 2022). Hiện tại đang ở giai đoạn phát hành biên tăng dần, đồng thời báo hiệu một thị trường tăng trưởng mới.

Biểu đồ 3: Tình hình phát hành lịch sử của stablecoin (Nguồn: The Block)

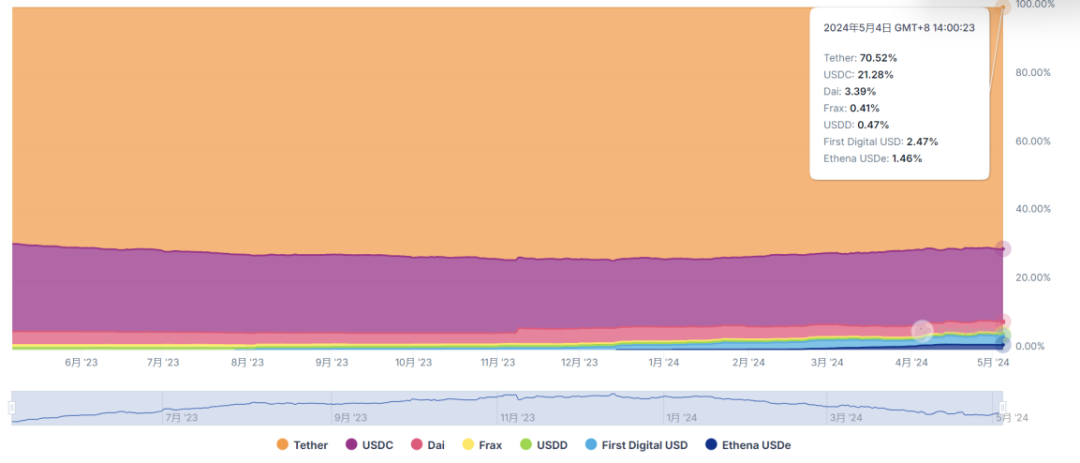

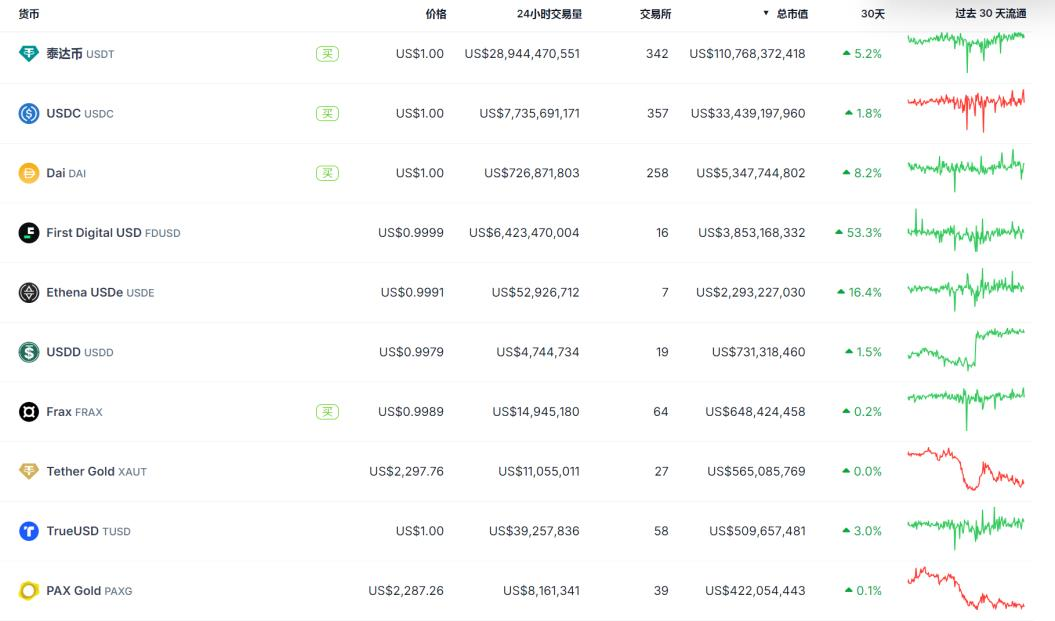

Theo dữ liệu mới nhất từ coingecko, tính đến ngày 4 tháng 5, trong lĩnh vực stablecoin, USDT chiếm 70,5% thị phần, tiếp theo là USDC chiếm 21,3%, DAI 3,39%, FDUSD 2,5%, FRAX 0,41%.

Biểu đồ 4: Tình hình thị phần lĩnh vực stablecoin Nguồn: coingecko

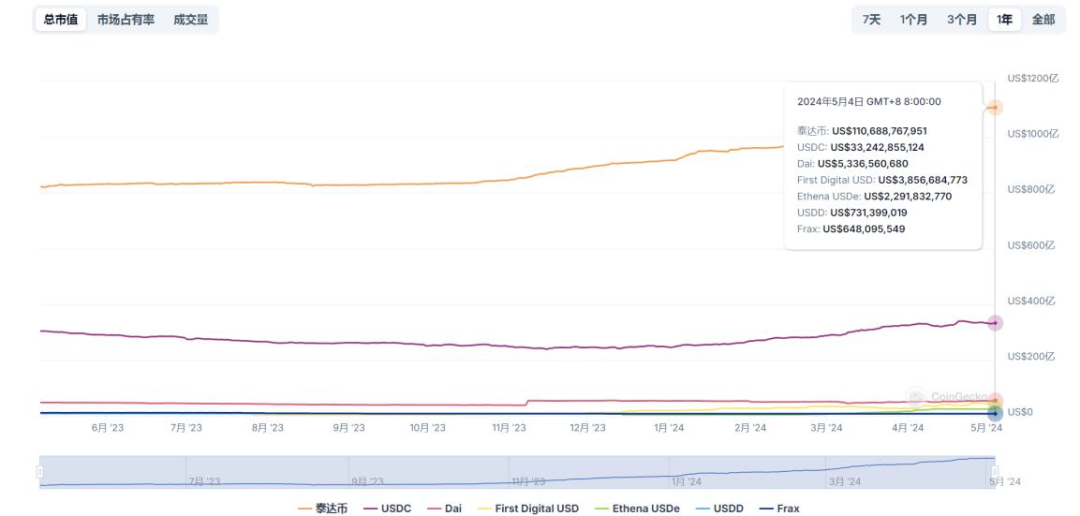

Ngoài ra, xét theo vốn hóa, hiện tổng vốn hóa tất cả stablecoin vượt quá 160 tỷ USD, trong đó USDT dẫn đầu vượt trội và tăng trưởng ổn định, hiện vốn hóa vượt quá 110 tỷ USD. Vốn hóa USDC tăng ổn định, đạt hơn 33 tỷ USD, nhưng vẫn còn khoảng cách so với USDT, các stablecoin khác về cơ bản giữ ổn định.

Biểu đồ 5: Vốn hóa của các stablecoin chính Nguồn: Coingecko

3. Xét theo top 10 về vốn hóa: Stablecoin thế chấp bằng tiền pháp định chiếm vị trí đầu bảng tuyệt đối, bao gồm các loại khác nhau

Xét top 10 stablecoin phổ biến hiện nay, các stablecoin thế chấp bằng đô la Mỹ tập trung chủ yếu là USDT\USDC\FDUSD, tỷ lệ thế chấp nói chung cơ bản lớn hơn 100%; DAI là stablecoin phi tập trung thế chấp bằng tài sản mã hóa; USDe là đô la tổng hợp, tài sản thế chấp là tài sản mã hóa; FRAX là stablecoin thuật toán, PAXG là stablecoin thế chấp bằng vàng.

Biểu đồ 6: Vốn hóa của các stablecoin chính Nguồn: Coingecko

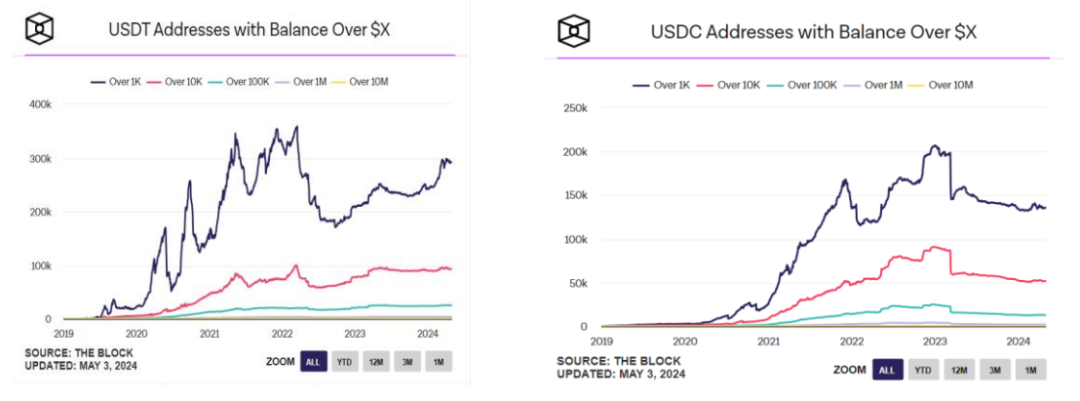

4. Xét theo địa chỉ nắm giữ: USDT ổn định tổng thể, USDC gần đây có phần đuối sức

Từ sự thay đổi địa chỉ nắm giữ của hai loại này có thể thấy rõ ràng, sự sụt giảm mạnh về địa chỉ nắm giữ của cả hai đều do mất neo với đô la Mỹ. Vào ngày 11 tháng 3 năm 2023, USDC bị ảnh hưởng bởi sự cố SVB, từng mất neo với đô la Mỹ, giảm xuống còn khoảng 0,88, khiến địa chỉ nắm giữ giảm nhanh chóng. Mặc dù sau đó phục hồi, nhưng địa chỉ nắm giữ lại bị USDT bỏ xa thêm lần nữa.

Biểu đồ 7: Sự thay đổi địa chỉ nắm giữ USDT vs USDC Nguồn: The Block

Từ biểu đồ trên có thể thấy, sau sự kiện mất neo, địa chỉ USDC giảm toàn diện ở mọi cấp độ từ hơn 1.000 USD đến hơn 10 triệu USD. So với đỉnh cao giảm khoảng 30%, trong khi đó USDT tăng ổn định.

III. Nguyên lý vận hành, ưu và nhược điểm của các stablecoin chính là gì?

Tiếp nối phần phân tích trên, các stablecoin chính hiện nay thường được phân biệt theo loại tài sản thế chấp và mức độ tập trung khi phát hành. Nói chung, các stablecoin thế chấp bằng tiền pháp định thường do bên tập trung phát hành và hiện chiếm đa số thị trường; các stablecoin thế chấp bằng tài sản mã hóa hoặc dạng thuật toán thường do bên phi tập trung phát hành, mỗi nhóm đều có đại diện dẫn đầu. Mỗi khung thiết kế stablecoin đều có ưu và nhược điểm riêng.

1. Stablecoin thế chấp bằng tiền pháp định (USDT\USDC)

1) Nguyên lý vận hành chính của USDT

-

Giới thiệu cơ bản:

Năm 2014, công ty Tether thuộc iFinex đã tạo ra stablecoin USDT. Công ty này cũng sở hữu sàn giao dịch tiền mã hóa Bitfinex, đăng ký tại Quần đảo Virgin thuộc Anh, trụ sở đặt tại Hồng Kông, còn trụ sở Tether đặt tại Singapore. CEO hiện tại là Paolo Ardoino (trước đây là CTO của công ty), người Ý, ban đầu chuyên phát triển hệ thống giao dịch cho các quỹ phòng hộ, gia nhập Bitfinex làm quản lý năm 2014, gia nhập Tether năm 2017, hiện sở hữu 20% cổ phần Tether.

-

Phát hành và lưu thông:

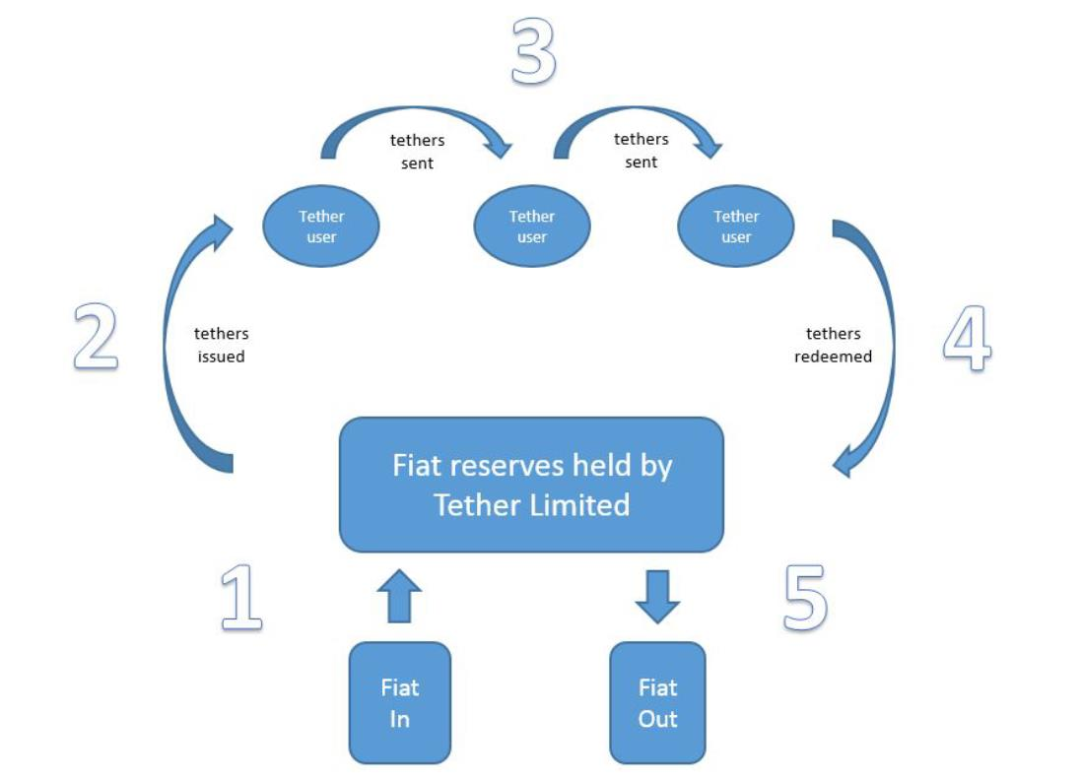

Chủ yếu gồm năm bước: Bước một, người dùng gửi đô la Mỹ vào tài khoản ngân hàng của Tether; Bước hai, Tether tạo tài khoản tương ứng cho người dùng và đúc USDT tương ứng giá trị vào tài khoản đó; Bước ba, giao dịch và lưu thông giữa các tài khoản; Bước bốn, giai đoạn chuộc lại, nếu người dùng muốn chuộc đô la Mỹ, cần gửi USDT cho công ty Tether; Bước năm, Tether hủy số USDT tương ứng và hoàn trả đô la Mỹ vào tài khoản ngân hàng của người dùng.

Biểu đồ 8: Quy trình đầy đủ phát hành, giao dịch, lưu thông, thu hồi USDT Nguồn: Sách trắng công ty Tether

Thực hiện kỹ thuật:

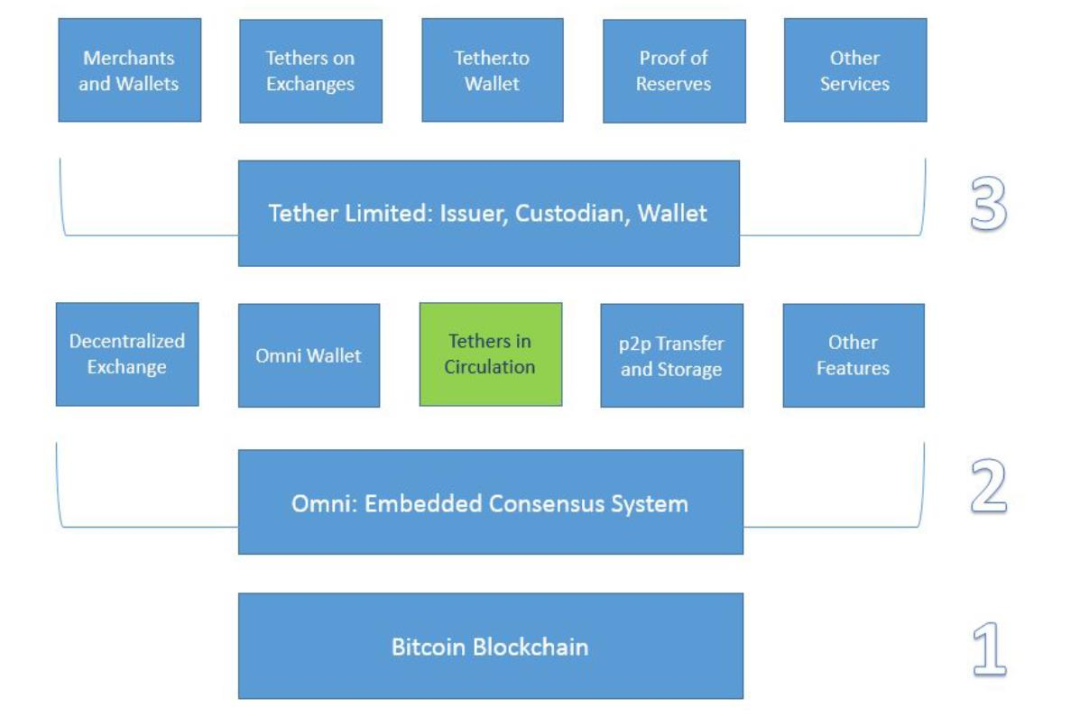

Việc Tether phát hành USDT cần tích hợp công nghệ blockchain. Về tổng thể, kiến trúc kỹ thuật không phức tạp, chủ yếu chia thành ba tầng.

-

Tầng thứ nhất là mạng chính blockchain, ban đầu chủ yếu là blockchain Bitcoin, hiện đã mở rộng sang hơn 200 blockchain công cộng. Sổ giao dịch USDT được nhúng vào blockchain thông qua giao thức lớp Omni.

-

Tầng thứ hai là giao thức lớp Omni (Omni Layer Protocol), giao thức này chủ yếu phục vụ blockchain Bitcoin, dùng để đúc, giao dịch và lưu trữ USDT. Từ năm 2019, việc đúc USDT đã lần lượt chuyển sang Tron và Ethereum, chủ yếu sử dụng các giao thức TRC-20 và ERC-20.

-

Tầng thứ ba là công ty Tether, chủ yếu chịu trách nhiệm phát hành, quản lý tài sản thế chấp, kiểm toán, v.v.

Biểu đồ 9: Kiến trúc thực hiện kỹ thuật USDT (lấy mạng Bitcoin làm ví dụ) Nguồn: Sách trắng công ty Tether

Trong quá trình phát hành và thực hiện kỹ thuật trên, then chốt nhất là cơ chế Chứng minh dự trữ (Proof of Reserves) mà Tether vận hành. Cụ thể, cứ mỗi khi đúc một USDT, công ty Tether phải tăng thêm 1 đô la Mỹ dự trữ. Nói cách khác, khi phát hành đúc USDT, tài sản thế chấp tương ứng phải tăng thêm 1 đô la Mỹ, đảm bảo thế chấp 100% tương đương giá trị.

Tình hình dự trữ tài sản (tài sản thế chấp):

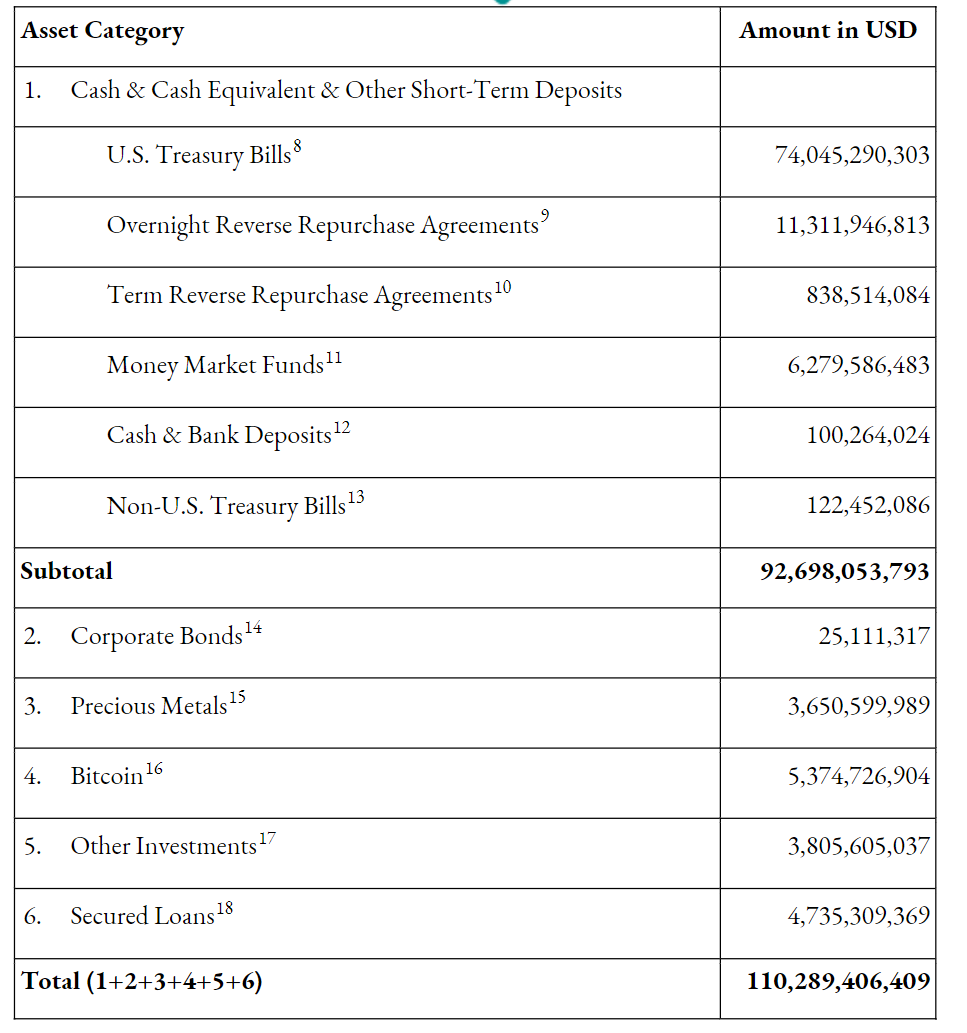

Hiện tổng tài sản dự trữ hơn 110 tỷ USD, phù hợp với vốn hóa thị trường hiện tại. Xét theo loại tài sản dự trữ: tiền mặt và các khoản tương đương tiền mặt chiếm 83%, phần còn lại chiếm 17%.

Chi tiết hơn, trong tiền mặt và các khoản tương đương tiền mặt, trái phiếu kho bạc Mỹ ngắn hạn chiếm tỷ lệ cao nhất khoảng 80%, tiếp theo là các thỏa thuận mua lại ngược đêm chiếm gần 12%, phần còn lại bao gồm quỹ thị trường tiền tệ, tiền mặt và tiền gửi ngân hàng, các thỏa thuận mua lại có kỳ hạn, trái phiếu kho bạc ngoài Mỹ. Trong các loại tài sản khác, chủ yếu là bitcoin, trái phiếu công ty hạng cao, kim loại quý, khoản vay thế chấp, trong đó bitcoin và khoản vay thế chấp chiếm tỷ trọng lớn.

Biểu đồ 10: Cấu trúc tài sản dự trữ Tether (dữ liệu tính đến quý I năm 2024) Nguồn: Trang web chính thức Tether

Ngoài ra, qua các báo cáo kiểm toán trong ba năm qua có thể thấy, công ty Tether trong việc dự trữ tài sản luôn bám sát môi trường vĩ mô bên ngoài, tỷ trọng trái phiếu kho bạc Mỹ ngắn hạn, quỹ thị trường tiền tệ tiếp tục mở rộng, đồng thời giảm trái phiếu công ty, tiền mặt và tiền gửi ngân hàng. Ngoài ra, do kỳ hạn tài sản khác nhau, đây là tình huống dễ dẫn đến việc bán khống USDT. Theo dữ liệu tiết lộ trong báo cáo kiểm toán, hiện trái phiếu kho bạc và các thỏa thuận mua lại có kỳ hạn mà họ nắm giữ đều thuộc loại siêu ngắn hạn, dưới 90 ngày, duy nhất trái phiếu công ty và trái phiếu kho bạc ngoài Mỹ có kỳ hạn dài hơn là 150 ngày và dưới 250 ngày.

Việc phân bổ tài sản dự trữ này gián tiếp nâng cao lợi nhuận vận hành tài sản, đồng thời giảm thêm hệ số rủi ro, tăng cường an toàn tài sản, đặc biệt rút ngắn kỳ hạn giúp ngăn ngừa hiệu quả việc bán khống do sai lệch kỳ hạn.

Mô hình sinh lời:

-

Chi phí: Số lượng nhân viên kỹ thuật và vận hành cực ít, chi phí biên cực thấp

-

Doanh thu: Phí dịch vụ sau khi đăng ký KYC (150 USD/người), phí gửi/rút tiền (khoảng 0,1%), thu nhập lãi (ví dụ trái phiếu kho bạc ngắn hạn có lợi suất 4-5%, nhưng chi phí bằng 0, ngoài ra còn có thu nhập lãi từ các khoản vay), phí lưu ký (phí một số tổ chức lưu ký tại Tether). Quý I năm 2024, Tether công bố lợi nhuận ròng quý I đạt 4,5 tỷ USD, mức cao kỷ lục, nhưng số lượng nhân viên chỉ khoảng 100 người, trong khi Goldman Sachs, Morgan Stanley có cùng mức lợi nhuận lại có tới hơn 50.000 nhân viên. Hiệu quả kiếm tiền rất hiếm thấy.

2) Nguyên lý vận hành chính của USDC

Tương tự USDT, việc phát hành, lưu thông và thực hiện kỹ thuật của USDC về cơ bản là giống nhau, với 1USDC gắn 1 đô la Mỹ, là stablecoin do Coinbase và Circle sáng lập năm 2018, muộn hơn USDT, nhưng trong chi tiết vận hành cụ thể có một số khác biệt:

-

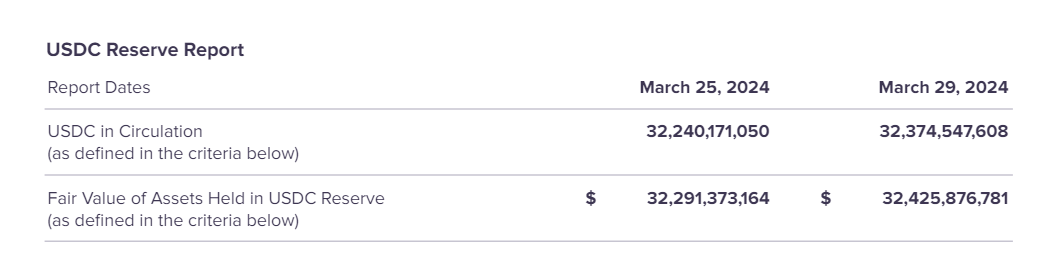

Minh bạch dự trữ tài sản cao hơn: So với USDT công bố tình hình dự trữ tài sản theo quý, USDC công bố tình hình tài sản hàng tháng. Hàng năm đều có tổ chức kiểm toán độc lập kiểm toán tài sản dự trữ, ban đầu chủ yếu là Grant Thornton, năm 2023 chuyển sang Deloitte. Theo thông tin công bố tháng 3 năm 2024, USDC đang lưu hành là 32,2 tỷ USD, tài sản tương đương của circle khoảng 32,2 tỷ USD. Cơ bản cân bằng.

Biểu đồ 11: Quy trình đầy đủ phát hành, giao dịch, lưu thông, thu hồi USDT

Tài sản dự trữ chủ yếu là trái phiếu kho bạc ngắn hạn và tiền mặt, kỳ hạn ngắn hơn, tính thanh khoản cao hơn USDT: So với USDT chỉ công bố kỳ hạn tổng thể trái phiếu kho bạc, USDC công bố ngày đáo hạn của các tài sản trái phiếu kho bạc chính. Theo dữ liệu công bố tháng 3, kỳ hạn đều trong vòng 3 tháng, muộn nhất là trái phiếu ngắn hạn đáo hạn tháng 6, quy mô tổng thể 11,4 tỷ USD; ngoài ra chủ yếu là các thỏa thuận mua lại, dự trữ tiền mặt, tổng cộng 28,2 tỷ USD, ngoài ra còn 4,2 tỷ USD tiền mặt, toàn bộ đặt trong CRF (Quỹ dự trữ Circle) đăng ký tại SEC do BlackRock quản lý, về cơ bản khoảng 95% tài sản nằm dưới sự giám sát của SEC. Ngoài ra, do tỷ lệ tiền mặt cao hơn, tính thanh khoản khi chuộc lại cũng cao hơn USDT.

Biểu đồ 12: Tài sản dự trữ USDC (tính đến tháng 3 năm 2024) Nguồn: Trang web chính thức Circle

-

Việc thành lập USDC được triển khai trong khung giám sát Mỹ, địa vị hợp pháp cao hơn: Circle đăng ký là tổ chức kinh doanh dịch vụ tiền tệ thuộc Mạng lưới Thực thi Tội phạm Tài chính Bộ Tài chính Mỹ, đồng thời tuân thủ luật pháp các bang về kinh doanh truyền dẫn tiền tệ, về tổng thể được coi là một hình thức trả trước. So với USDT, tài sản dự trữ của USDC là độc lập, nếu Circle phá sản, theo Luật Ngân hàng New York và Luật Phá sản Liên bang, các tài sản dự trữ này sẽ được bảo vệ.

-

USDC không trực tiếp trao đổi với cá nhân. USDT đối với khoản trên 100.000 đô la Mỹ, chỉ cần trả phí đăng ký có thể trực tiếp trao đổi với Tether, nhưng Circle vận hành theo cấp độ khách hàng. Chỉ các đối tác hoặc người dùng loại A (sàn giao dịch, tổ chức tài chính) mới có quyền trao đổi với Circle. Người dùng cá nhân bình thường (loại B) cần thông qua kênh bên thứ ba (như coinbase). Ngoài ra, về nguồn lợi nhuận, USDC cơ bản giống USDT, nhưng do tài sản USDC chủ yếu là trái phiếu kho bạc ngắn hạn và tiền mặt, rủi ro thấp hơn USDT, do đó lợi suất cũng tương đối thấp hơn.

3) Nguyên lý vận hành chính của FDUSD

Sau khi Bộ Dịch vụ Tài chính New York ra lệnh cho công ty tiền mã hóa Paxos ngừng phát hành BUSD mới, sàn giao dịch lớn nhất thế giới Binance cũng ngừng hỗ trợ sản phẩm BUSD vào ngày 15 tháng 12 năm 2023, đồng thời công bố sẽ tự động đổi toàn bộ số dư BUSD sang FDUSD. Sau đó市值 FDUSD tăng vọt, đứng thứ ba trong thị trường stablecoin thế chấp bằng tiền pháp định.

-

Giới thiệu cơ bản:

FDUSD là stablecoin neo đô la Mỹ do FD121 (First Digital Labs) ra mắt vào tháng 6 năm 2023. Công ty mẹ First Digital Trust là một công ty ủy thác và lưu ký đủ điều kiện tại Hồng Kông, chuyên về các nghiệp vụ liên quan tài sản số, được thành lập năm 2017 bởi Legacy Trust và chính thức tách ra trở thành công ty ủy thác công cộng hoàn toàn độc lập vào năm 2019, trong khi Legacy Trust là một công ty ủy thác công cộng lâu đời được thành lập năm 1992.

-

Mô hình vận hành:

FDUSD về cơ bản không khác nhiều so với mô hình vận hành của USDT\USDC: người dùng gửi đô la Mỹ, bên phát hành đúc số lượng tương ứng FDUSD. Tương tự, nếu rút đô la Mỹ, số lượng FDUSD tương ứng sẽ bị hủy. Tổ chức kiểm toán của FDUSD là Prescient Assurance (văn phòng kế toán tại New York, tổ chức kiểm tra an toàn và kiểm toán hàng đầu toàn cầu CREST), kiểm toán hợp đồng do PeckShield thực hiện.

-

Công bố và tình hình dự trữ tài sản:

Tương tự USDC, FDUSD cũng công bố tài sản hàng tháng. Tài sản dự trữ chủ yếu do một công ty ủy thác công cộng tại Hồng Kông quản lý, mặc dù không tiết lộ tên cụ thể tổ chức tài chính nơi lưu giữ tài sản dự trữ, nhưng khẳng định các tổ chức tài chính này đều có xếp hạng tín dụng A-2 theo Standard & Poor's. Tính đến tháng 3 năm 2024, FDUSD phát hành và lưu hành là 2,5 tỷ USD, tài sản dự trữ tương ứng cũng là 2,5 tỷ USD. Xét theo phân loại tài sản dự trữ: trái phiếu kho bạc ngắn hạn 1,86 tỷ USD, ngày đáo hạn muộn nhất là 21 tháng 5; tiền gửi cố định 265 triệu USD, kỳ hạn dài nhất là 1 tháng; các tài sản tiền mặt khác 170 triệu USD. Tổng thể đều là tài sản siêu ngắn hạn, tính thanh khoản và hiệu ứng thanh toán tức thì rất cao.

4) Tóm tắt nhóm stablecoin thế chấp bằng tiền pháp định

Nếu nhìn lại ba stablecoin thế chấp bằng tiền pháp định hàng đầu USDT, USDC, FDUSD, có thể thấy rõ ba con đường thành công khác nhau. Tóm tắt ngắn gọn như sau:

-

USDT: 1) Lợi thế lớn nhất là tiên phong, nhưng sự trỗi dậy chủ yếu nhờ sự hậu thuẫn của sàn giao dịch và bùng nổ thị trường. Trong thời kỳ hoang dã của tiền mã hóa, từ blockchain Bitcoin ban đầu đến hệ sinh thái Ethereum sau này, USDT xứng đáng là người đi đầu. Đồng thời cũng đoán đúng thời điểm bùng nổ thị trường. Nếu nhìn lại địa chỉ nắm giữ và vốn hóa, mặc dù thành lập năm 2014 nhưng thực sự trỗi dậy vào năm 2017. Năm đó, ngoài thị trường tăng trưởng, USDT bắt đầu phát hành siêu mức, bị thị trường chỉ trích là thao túng giá Bitcoin, nhưng nhìn lại sau này, điều này là đảo ngược nhân quả. Một điểm dễ bị bỏ qua là năm đó Trung Quốc đóng cửa tiền ảo, quan trọng hơn là USDT đồng thời niêm yết trên ba sàn giao dịch hàng đầu. 2) Thường xuyên bị tấn công bởi các sự kiện rủi ro, nhưng phản ứng kịp thời và thích hợp, nhanh chóng giành lại niềm tin thị trường. Công ty liên kết Tether là sàn Bitfinex, từng bị coi là một doanh nghiệp. Từ năm 2014-2016, liên tiếp bị hacker tấn công, phạt tiền chính phủ Mỹ, bao gồm cả việc Tether bị Wells Fargo, ngân hàng Đài Loan cắt chuyển tiền quốc tế, thậm chí từng mất neo với đô la Mỹ. Biện pháp chính của Tether là nhanh chóng công bố tình hình tài sản dự trữ, bao gồm dự trữ vượt mức và lợi nhuận chưa phân phối, thông qua tình trạng tài chính lành mạnh để giành lại niềm tin thị trường. Dù có hay không gian dối tài liệu, nhưng thực tế đã phản hồi rất mạnh mẽ lo ngại của thị trường. Nhờ lợi thế tiên phong và nhiều lần xử lý khủng hoảng thị trường, USDT đã hình thành thói quen tiêu dùng cực mạnh với người dùng, hiện vẫn là lựa chọn tối ưu cho gửi/rút tiền, bao gồm cả cặp giao dịch phủ sóng toàn bộ sàn giao dịch.

-

USDC: 1) Trỗi dậy trong thời điểm khủng hoảng USDT, minh bạch, chịu sự giám sát, tài sản dự trữ có tính thanh khoản cao hơn đã giành được thiện cảm khách hàng. Nếu nhìn lại sự trỗi dậy của USDC, sự gia tăng mạnh về địa chỉ nắm giữ thường tương ứng với sự sụt giảm của USDT, thường xảy ra khi USDT gặp sự kiện rủi ro. Đặc biệt do ban đầu là cặp giao dịch stablecoin duy nhất của sàn hợp pháp coinbase, sự hậu thuẫn của sự giám sát này mang lại lợi ích lớn cho sự mở rộng thị trường ban đầu của USDC, cũng là sức cạnh tranh chính để thách thức ngôi đầu của USDT. 2) Do tính hợp pháp, các giao thức DeFi ưa thích USDC hơn, khai thác thanh khoản giúp USDC nhanh chóng tăng trưởng, chiếm ưu thế trên chuỗi. Sau khi Maker đưa vào stablecoin chịu sự giám sát USDC năm 2020, USDC đã trở thành lựa chọn hàng đầu của các giao thức DeFi lớn. Hiện nay MakerDAO, Compound và Aave là ba giao thức DeFi lớn nhất ủng hộ USDC. Đằng sau điều này ngoài lợi ích từ sự giám sát, quan trọng hơn là làm tài sản thế chấp cho giao thức DeFi, USDC có độ biến động thấp hơn so với USDT. Sự thắng lợi của USDC có thể được tóm tắt là chiến thắng của tính hợp pháp. Tuy nhiên cần lưu ý, do USDC là tài sản thế chấp hợp pháp, tháng 8 năm 2023, Circle theo chỉ thị Bộ Tài chính Mỹ đã đóng băng USDC của Tornado Cash (bị buộc tội rửa tiền), điều này đặt ra yếu tố phân hóa về việc các giao thức DeFi phi tập trung có nên quá phụ thuộc vào stablecoin tập trung hay không.

-

FDUSD: 1) Sự hậu thuẫn của sàn giao dịch hàng đầu và sự tuân thủ ngầm định về giám sát là một trong những nguyên nhân chính cho sự trỗi dậy của FDUSD. Sàn giao dịch tiền mã hóa TOP1 Binance quyết định từ bỏ BUSD vào năm 2023 và từ tháng 7 năm đó chuyển sang hỗ trợ FDUSD làm stablecoin duy nhất cho khai thác thanh khoản Launchpad và Launchpool. Nhờ lợi ích khổng lồ từ khai thác và đặt cược mới trên Binance, vốn hóa FDUSD tăng nhanh chóng, nhanh chóng trở thành stablecoin thế chấp bằng tiền pháp định xếp thứ ba trên thị trường. Sự trỗi dậy của FDUSD, sự hỗ trợ của Binance có thể nói là yếu tố trực tiếp nhất, quan trọng hơn là thị trường không thiếu stablecoin hợp pháp (USDC), lựa chọn của Binance nhiều hơn cân nhắc môi trường giám sát Hồng Kông và thái độ của Mỹ đối với Binance, do đó FDUSD ra đời tại Hồng Kông trở thành lựa chọn tốt nhất. 2) Ứng dụng theo kịch bản, hiệu ứng giàu có quyết định tốc độ tăng trưởng và giới hạn trên. Giả sử FDUSD được sàn giao dịch áp dụng, nếu không có kịch bản ứng dụng phù hợp, khó có thể trỗi dậy. Sau khi niêm yết trên Binance, FDUSD trở thành một trong hai loại tiền mã hóa khai thác duy nhất cho Launchpool và Launchpad (cái còn lại là BNB). Kể từ khi ra mắt, lợi suất khai thác trung bình hàng năm qua FDUSD gần 70%, đây là lợi nhuận xác định khá cao đối với người dùng khai thác ngắn hạn, chỉ riêng điều này đã nhanh chóng đẩy cao tỷ lệ sử dụng FDUSD.

Nhìn chung, chỉ xét riêng nhóm stablecoin thế chấp bằng tiền pháp định, sự thành công không thể tách rời khỏi vài yếu tố quan trọng:

-

Có hoạt động trong khung giám sát hay không, thuận lợi để sớm giành được niềm tin người dùng. Ví dụ như USDC, FDUSD đều như vậy.

-

Lợi thế về kiểm toán Chứng minh dự trữ, an toàn và minh bạch. (Ví dụ TUSD khởi động chức năng kiểm toán thời gian thực năm 2023, bao gồm sử dụng chainlink đảm bảo an toàn đúc tiền, khiến stablecoin cũ này lại tỏa sáng; hay sự trỗi dậy của USDC cũng do yếu tố này).

-

Sự hỗ trợ của sàn giao dịch và hợp tác rộng rãi quyết định đáy phát triển. Trên con đường trỗi dậy từ USDT đến USDC và FDUSD đều không thể thiếu sự hỗ trợ của sàn giao dịch, chỉ có sự hỗ trợ thanh khoản khổng lồ từ các sàn này, stablecoin mới có thể khởi đầu ổn định.

-

Kịch bản ứng dụng và hiệu ứng giàu có quyết định tốc độ và giới hạn phát triển. Tiêu biểu như FDUSD vừa nêu, USDC, hay PYUSD do PayPal ra mắt (phụ thuộc vào ví PayPal), chìa khóa cho sự phát triển mạnh mẽ của họ nằm ở việc hình thành hiệu ứng giàu có mạnh mẽ hoặc dịch vụ thuận tiện hơn trong một phân khúc kịch bản nhất định, từ đó nâng cao tỷ lệ áp dụng của người dùng.

2. Stablecoin thế chấp bằng tài sản mã hóa (DAI/USDe)

Do tính biến động lớn của tài sản mã hóa, nền tảng tín dụng của nó yếu hơn so với tài sản vô rủi ro bằng đô la Mỹ (trái phiếu kho bạc, tiền gửi đô la Mỹ), do đó thường là thế chấp vượt mức, nhưng mô hình tổng hợp đô la thông qua phái sinh có thể đạt tỷ lệ thế chấp gần 100%; tuy nhiên do sử dụng tài sản mã hóa, thường có đặc điểm phi tập trung.

1) Nguyên lý vận hành chính của DAI

-

Giới thiệu cơ bản:

DAI là stablecoin phi tập trung hàng đầu do Maker DAO chính thức phát hành và quản lý năm 2017. MakerDAO là dự án tài chính phi tập trung (DeFi), trụ sở tại San Francisco, Hoa Kỳ, người sáng lập là Rune Christensen. Nhà đầu tư dự án bao gồm các tổ chức đầu tư nổi tiếng trong ngành mã hóa như A16z, Paradigm, Polychain Capital. Ban đầu chủ yếu do Quỹ Maker vận hành, hiện nay do cộng đồng quản lý thông qua tổ chức tự trị phi tập trung (DAO) (người nắm giữ token MRK).

-

Cơ chế vận hành chính:

DAI về cơ bản cũng neo 1:1 với đô la Mỹ. Giao thức Maker ra mắt năm 2017 nhưng DAI thế chấp chủ yếu cho phép người dùng thế chấp ETH để đúc DAI; năm 2019 ra mắt DAI đa tài sản thế chấp, chấp nhận tài sản thế chấp ngoài ETH, ngoài sự thay đổi tài sản thế chấp, còn giới thiệu lãi suất gửi DAI, hỗ trợ sinh lời cho stablecoin, đồng thời đổi tên kho chứa tài sản thế chấp thành Vault, còn stablecoin được tạo từ tài sản thế chấp đơn lẻ đổi tên thành SAI.

Quá trình tạo ra như sau.

-

Bước một: Tạo vault thông qua cổng Oasis Borrow hoặc các giao diện do cộng đồng tạo như Instadapp, Zerion, MyEtherWallet, và khóa một loại và số lượng tài sản thế

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News