cmDeFi: Chiến dịch thâm nhập chiều sâu thị trường stablecoin do Ethena khởi xướng

Tuyển chọn TechFlowTuyển chọn TechFlow

cmDeFi: Chiến dịch thâm nhập chiều sâu thị trường stablecoin do Ethena khởi xướng

Kết hợp lợi suất và khả năng mở rộng, USDe có thể trở thành một loại tiền ổn định mang lại lợi suất cao, quy mô bị giới hạn trong ngắn hạn và về dài hạn sẽ đi theo diễn biến thị trường.

Tác giả: Trần Mặc cmDeFi

Quan điểm cốt lõi: Một stablecoin đô la Mỹ tổng hợp gốc mã hóa, là sản phẩm thu nhập thụ động cấu trúc ở giữa trung tâm hóa và phi tập trung, giữ tài sản trên chuỗi đồng thời duy trì tính ổn định và kiếm lợi nhuận thông qua chiến lược trung tính Delta.

-

Bối cảnh ra đời là sự thống trị của thị trường stablecoin bởi các loại USDT & USDC đại diện cho stablecoin tập trung, trong khi tài sản thế chấp của DAI - stablecoin phi tập trung dần trở nên tập trung hóa. LUNA & UST – stablecoin thuật toán sụp đổ sau khi tăng trưởng mạnh mẽ lên vị trí top 5 về vốn hóa thị trường stablecoin. Sự ra đời của Ethena là một giải pháp dung hòa và cân bằng giữa thị trường DeFi và CeFi.

-

Dịch vụ OES do các tổ chức cung cấp sẽ lưu ký tài sản trên chuỗi, đồng thời ánh xạ số dư vào các sàn giao dịch tập trung để làm ký quỹ, bảo toàn đặc tính DeFi bằng cách tách biệt dòng tiền trên chuỗi khỏi các sàn giao dịch nhằm giảm rủi ro như sàn chiếm dụng vốn, mất khả năng thanh toán... Mặt khác, vẫn giữ được đặc điểm CeFi là thanh khoản dồi dào.

-

Lợi nhuận cơ bản đến từ phần thưởng stake của phái sinh thanh khoản Ethereum và thu nhập từ lãi suất tài chính (funding rate) kiếm được nhờ mở vị thế phòng hộ trên các sàn giao dịch. Sản phẩm này còn được gọi là một sản phẩm thu nhập cấu trúc dựa trên việc套利 lãi suất tài chính phổ cập cho cộng đồng.

-

Hiện đang sử dụng hệ thống điểm tích lũy để khuyến khích thanh khoản.

Các tài sản trong hệ sinh thái bao gồm:

-

USDe - Stablecoin, được đúc khi gửi stETH vào (trong tương lai có thể mở rộng thêm nhiều tài sản và phái sinh khác).

-

sUSDe - Token chứng nhận nhận được sau khi stake USDe.

-

ENA - Token giao thức / token quản trị, hiện đang lưu hành thông qua việc đổi từ điểm tích lũy hàng kỳ, khóa ENA sẽ nhận được tốc độ tích điểm cao hơn.

Báo cáo nghiên cứu

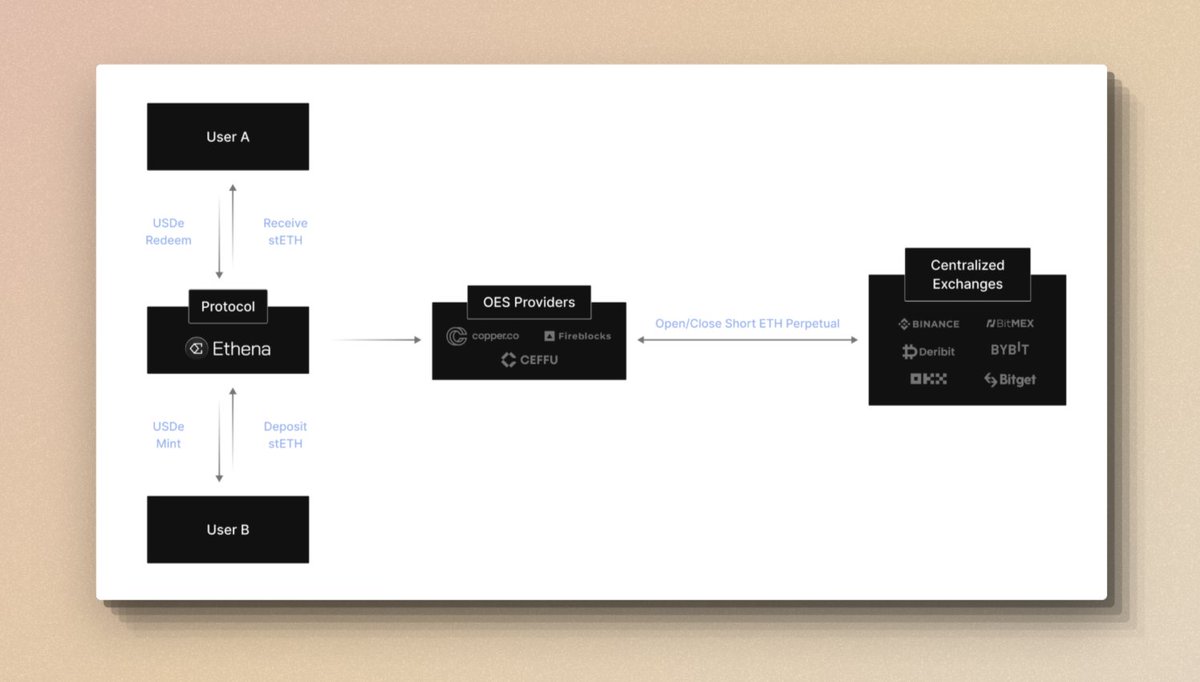

1/6 • Cách đúc và hoàn trả stablecoin USDe

Người dùng gửi stETH vào giao thức Ethena để đúc USDe theo tỷ lệ 1:1 với đô la Mỹ. Số stETH được gửi sẽ chuyển tới bên thứ ba lưu ký, thông qua phương thức "Off-exchange Settlement" để ánh xạ số dư vào sàn giao dịch, sau đó Ethena mở vị thế short vĩnh viễn ETH trên CEX nhằm đảm bảo giá trị tài sản thế chấp luôn trung tính Delta hoặc không đổi tính theo đô la Mỹ.

-

Người dùng bình thường có thể nhận USDe từ các nhóm thanh khoản bên ngoài không cần cho phép.

-

Các tổ chức được phê duyệt sau kiểm tra KYC/KYB và nằm trong danh sách trắng có thể trực tiếp đúc và hoàn trả USDe bất cứ lúc nào thông qua hợp đồng Ethena.

-

Tài sản luôn được giữ tại địa chỉ lưu ký công khai trên chuỗi, do đó không phụ thuộc vào hạ tầng ngân hàng truyền thống, tránh được rủi ro như sàn chiếm dụng vốn hay phá sản.

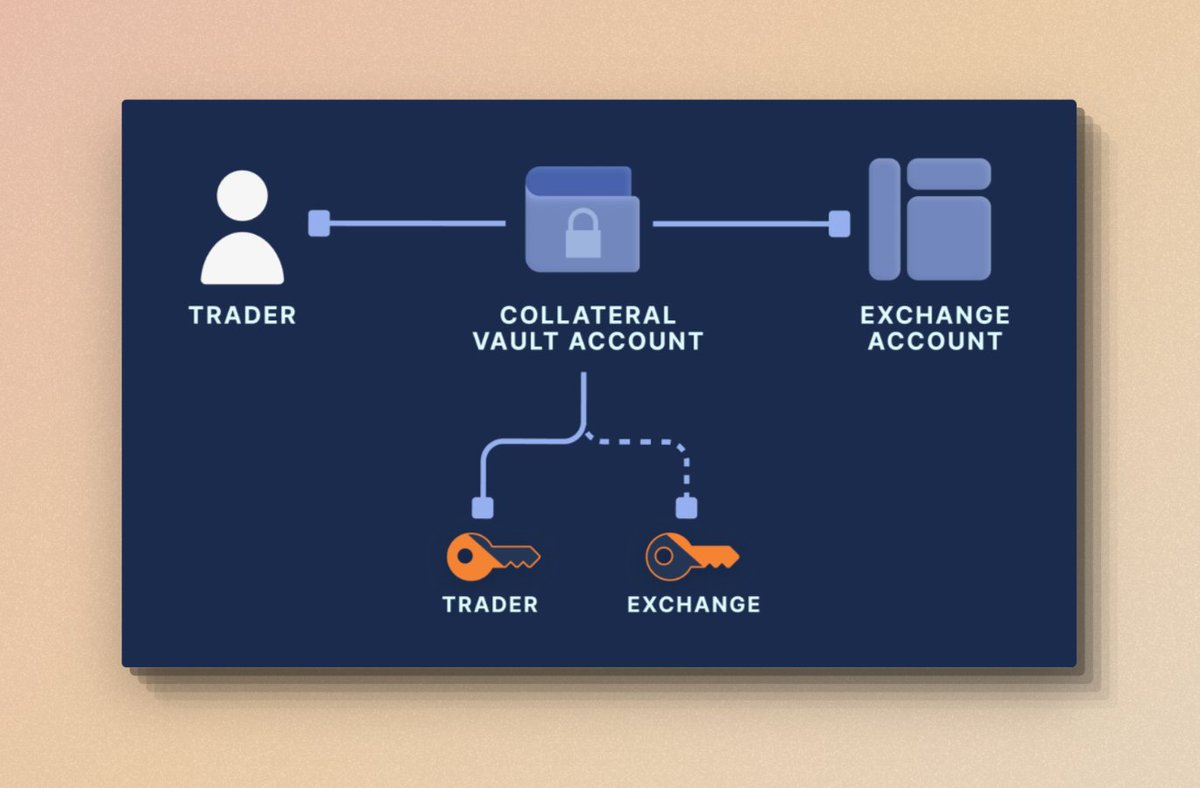

2/6 • OES - Phương thức lưu ký tài sản kiểu ceDeFi

OES (Off-exchange Settlement) là hình thức thanh toán và lưu ký tài sản bên ngoài sàn, kết hợp cả tính minh bạch truy xuất được trên chuỗi lẫn việc sử dụng vốn tại các sàn giao dịch tập trung.

-

Sử dụng công nghệ MPC để xây dựng địa chỉ lưu ký, giữ tài sản người dùng trên chuỗi nhằm đảm bảo tính minh bạch và phi tập trung, đồng thời địa chỉ này do người dùng và tổ chức lưu ký cùng quản lý, loại bỏ rủi ro đối tác từ sàn giao dịch, giảm đáng kể các vấn đề an ninh tiềm tàng và lạm dụng vốn. Điều này giúp tối đa hóa việc người dùng tự kiểm soát tài sản của mình.

-

Nhà cung cấp OES thường hợp tác với các sàn giao dịch, cho phép trader ánh xạ số dư tài sản từ ví chung do cả hai kiểm soát vào sàn để thực hiện các giao dịch, dịch vụ tài chính liên quan. Ví dụ, điều này cho phép Ethena lưu ký vốn bên ngoài sàn nhưng vẫn có thể dùng vốn đó làm tài sản ký quỹ để phòng hộ rủi ro Delta cho các vị thế phái sinh trên sàn.

Ví MPC hiện được coi là lựa chọn lý tưởng để một nhóm liên kết kiểm soát một nhóm tài sản mã hóa đơn lẻ. Mô hình MPC phân phối riêng lẻ từng phần của một khóa riêng thành các đơn vị riêng biệt cho từng người dùng ví, cùng nhau quản lý địa chỉ lưu ký.

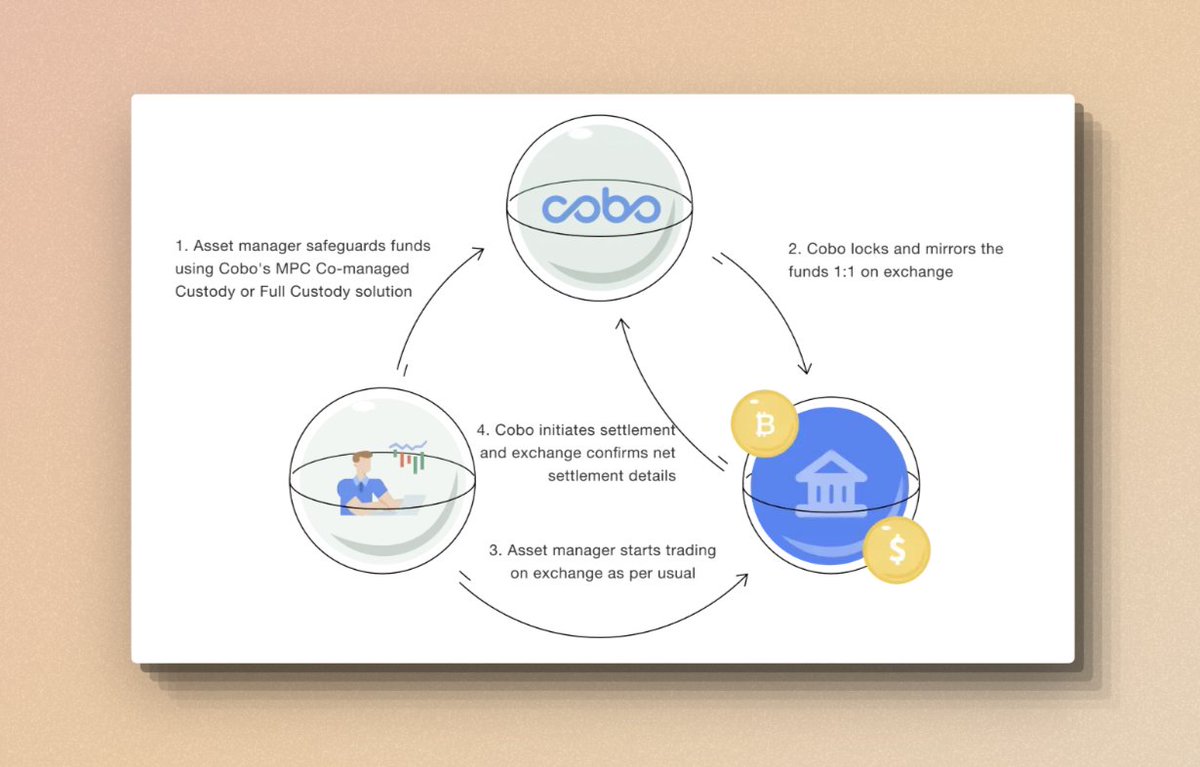

fireblocks off-exchange settlement

cobo SuperLoop

3/6 • Cơ chế tạo lợi nhuận

-

Lợi nhuận từ việc stake ETH thông qua các sản phẩm phái sinh thanh khoản.

-

Thu nhập từ lãi suất tài chính (funding rate) kiếm được khi mở vị thế bán khống trên sàn, cùng với lợi nhuận từ giao dịch chênh lệch cơ sở (Basis Spread).

“Lãi suất tài chính” là khoản thanh toán định kỳ giữa những người nắm giữ vị thế long và short, dựa trên sự chênh lệch giữa giá giao ngay và giá hợp đồng vĩnh viễn. Do đó, trader sẽ nhận hoặc phải trả tiền tùy theo nhu cầu nắm giữ long hay short. Khi lãi suất dương, phía long trả cho phía short; khi âm, phía short trả cho phía long. Cơ chế này đảm bảo giá cả giữa hai thị trường không bị lệch quá lâu.

“Chênh lệch cơ sở” (Basis) xảy ra do giá giao ngay và giá phái sinh được giao dịch riêng biệt nên không luôn khớp nhau. Sự sai lệch này gọi là chênh lệch cơ sở (Basis Spread). Khi hợp đồng phái sinh tiến gần đến ngày đáo hạn, giá thường hội tụ về giá giao ngay. Vào ngày đáo hạn, người nắm giữ vị thế long phải mua tài sản cơ sở theo giá đã định trước. Vì vậy, khi ngày đáo hạn đến gần, chênh lệch cơ sở sẽ hướng về 0.

Ethena tận dụng số dư vốn được ánh xạ vào sàn để triển khai các chiến lược套利 khác nhau, mang lại nguồn lợi nhuận đa dạng cho người nắm giữ USDe trên chuỗi.

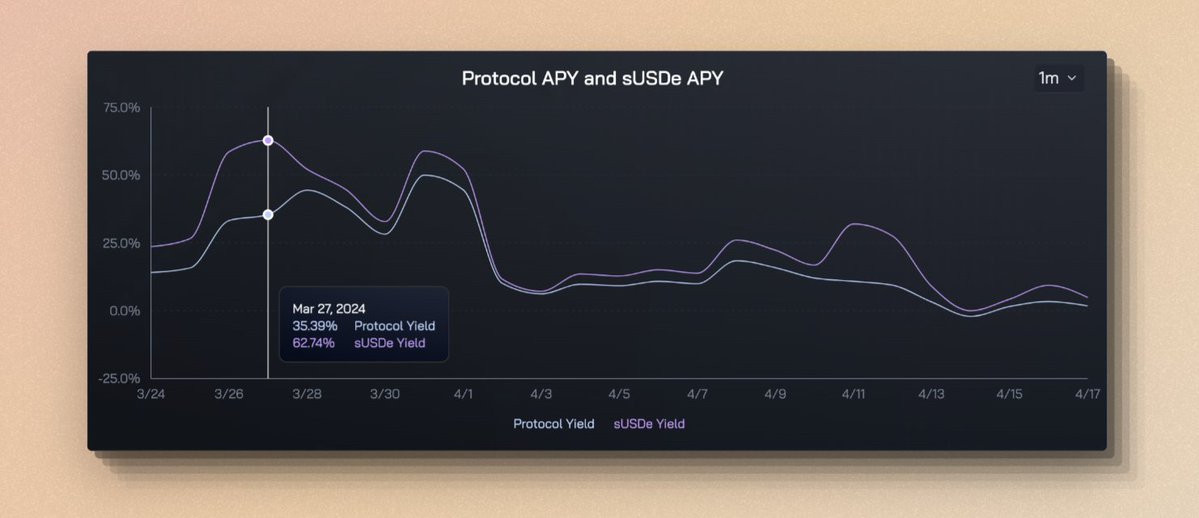

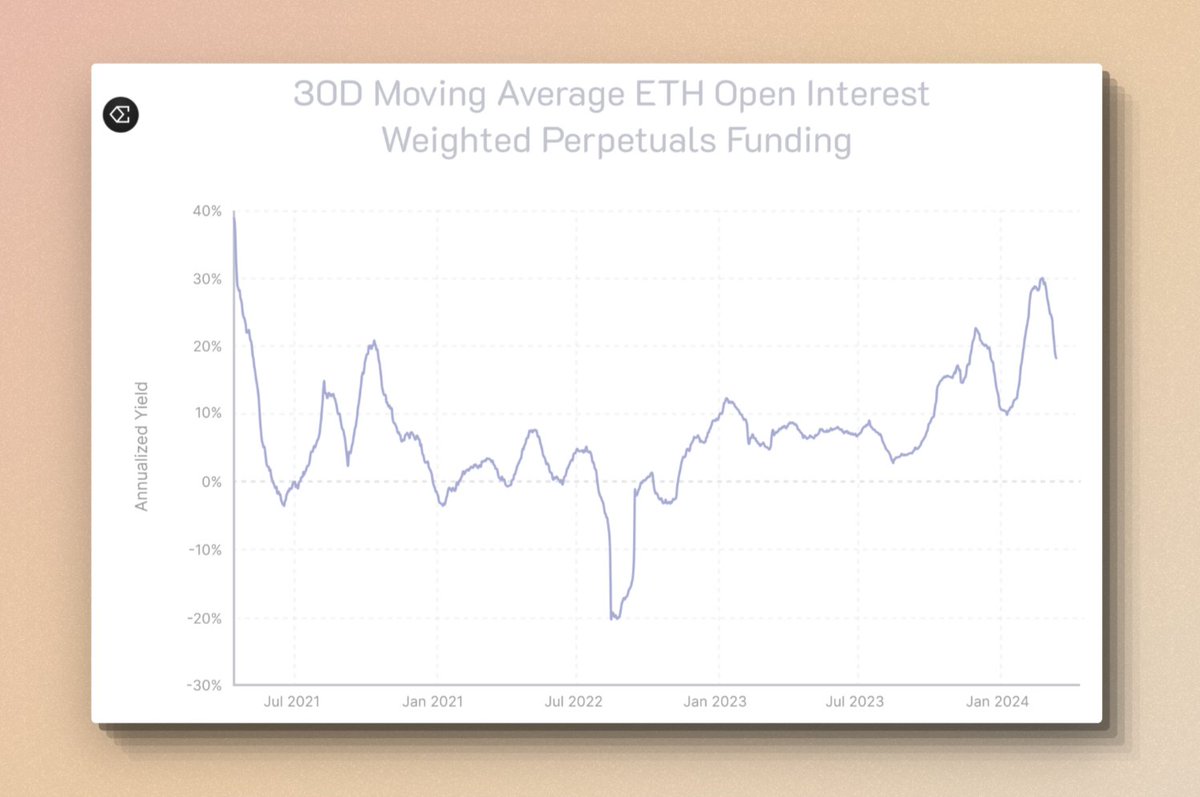

4/6 • Tỷ suất lợi nhuận và tính bền vững

Xét về tỷ suất lợi nhuận, trong tháng gần nhất, lợi nhuận hàng năm mà giao thức kiếm được đạt mức cao nhất 35%, trong khi tỷ suất phân bổ cho sUSDe lên đến 62%. Chênh lệch này xuất phát từ việc không phải toàn bộ USDe đều được stake để chuyển đổi thành sUSDe — thực tế cũng gần như không thể đạt tỷ lệ stake 100%. Nếu chỉ 50% lượng USDe được stake thành sUSDe, thì phần sUSDe đó sẽ thu về 100% lợi nhuận. Bởi vì USDe sẽ được sử dụng trong các giao thức DeFi như Curve, Pendle,... nên vừa đáp ứng nhu cầu ứng dụng khác nhau, đồng thời gián tiếp nâng cao tỷ suất lợi nhuận cho sUSDe.

Tuy nhiên, khi thị trường nguội đi, số lượng vị thế long trên sàn giảm, thu nhập từ lãi suất tài chính cũng giảm theo. Do đó, kể từ tháng 4 trở đi, lợi nhuận tổng thể đều có xu hướng giảm rõ rệt, hiện tại Protocol Yield giảm xuống còn 2%, sUSDe Yield giảm xuống 4%.

Do đó, về mặt lợi nhuận, USDe khá phụ thuộc vào tình hình thị trường hợp đồng tương lai trên các sàn giao dịch tập trung, đồng thời bị giới hạn bởi quy mô thị trường phái sinh, vì khi lượng phát hành USDe vượt quá dung lượng thị trường phái sinh tương ứng, điều kiện mở rộng USDe sẽ không còn thỏa mãn.

5/6 • Khả năng mở rộng

Khả năng mở rộng của stablecoin cực kỳ quan trọng, nó phản ánh điều kiện và tiềm năng tăng cung stablecoin.

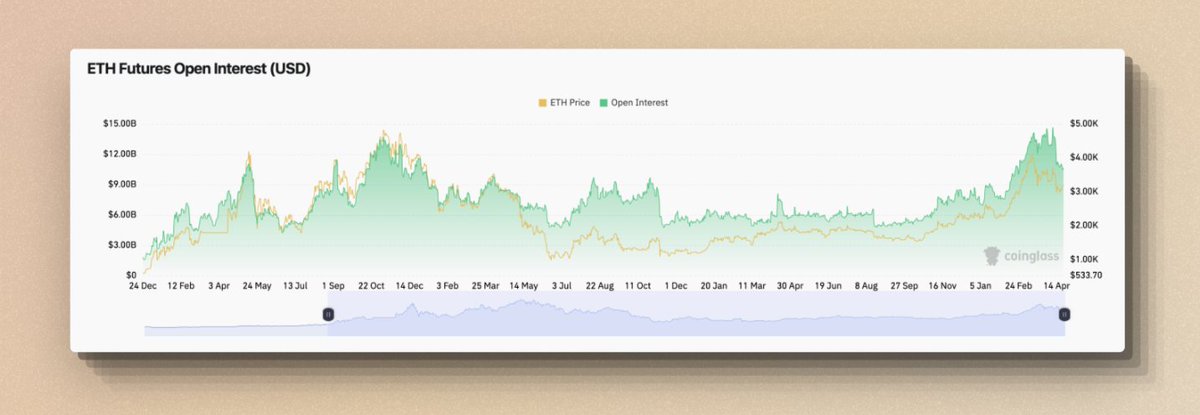

Các giao thức stablecoin như Maker thường bị giới hạn khả năng mở rộng do yêu cầu thế chấp vượt mức, tức cần hơn 1 đô la tài sản thế chấp để đúc 1 đô la. Điểm đặc biệt của Ethena là ràng buộc chính đối với khả năng mở rộng sẽ là khối lượng vị thế mở (Open Interest) trên thị trường perpetual ETH.

Open Interest (OI) là tổng số hợp đồng chưa đóng trên sàn giao dịch. Ở đây, nó cụ thể là tổng giá trị vị thế perpetual ETH chưa đóng trên các sàn giao dịch tập trung. Hiện con số này khoảng 12 tỷ USD (tháng 4/2024), phản ánh mức độ nắm giữ ETH hiện tại của các nhà tham gia thị trường.

So sánh với giai đoạn khởi đầu năm 2024, OI của ETH đã tăng từ 8 tỷ lên 12 tỷ USD. Gần đây, Ethena đã mở rộng sang thị trường BTC, hiện OI của BTC vào khoảng 30 tỷ USD. Tổng lượng USDe phát hành hiện khoảng 2,3 tỷ USD, tất nhiên con số này chịu ảnh hưởng từ nhiều yếu tố như tăng trưởng tự nhiên của người dùng, giá ETH và BTC tăng... Nhưng điều cần nhấn mạnh là khả năng mở rộng của USDe gắn chặt với quy mô thị trường perpetual.

Đây cũng là lý do Ethena hợp tác với các sàn giao dịch tập trung. Năm 2023, dự án stablecoin UXD Protocol trên mạng Solana áp dụng phương pháp trung tính Delta tương tự để phát hành stablecoin, nhưng chọn thực hiện chiến lược phòng hộ trên các sàn phi tập trung (DEX), do thanh khoản trên chuỗi bị giới hạn, khi lượng stablecoin phát hành đạt mức nhất định, nghĩa là cần bán khống số lượng lớn hơn, cuối cùng dẫn đến lãi suất tài chính âm, phát sinh chi phí lớn, cộng thêm UXD dùng giao thức đòn bẩy Mango trên Solana để bán khống, sau đó Mango bị tấn công trên chuỗi, nhiều nguyên nhân khiến dự án thất bại.

Vậy, vốn hóa thị trường của USDe có thể đạt đến mức USDT? DAI? Ở cấp độ nào?

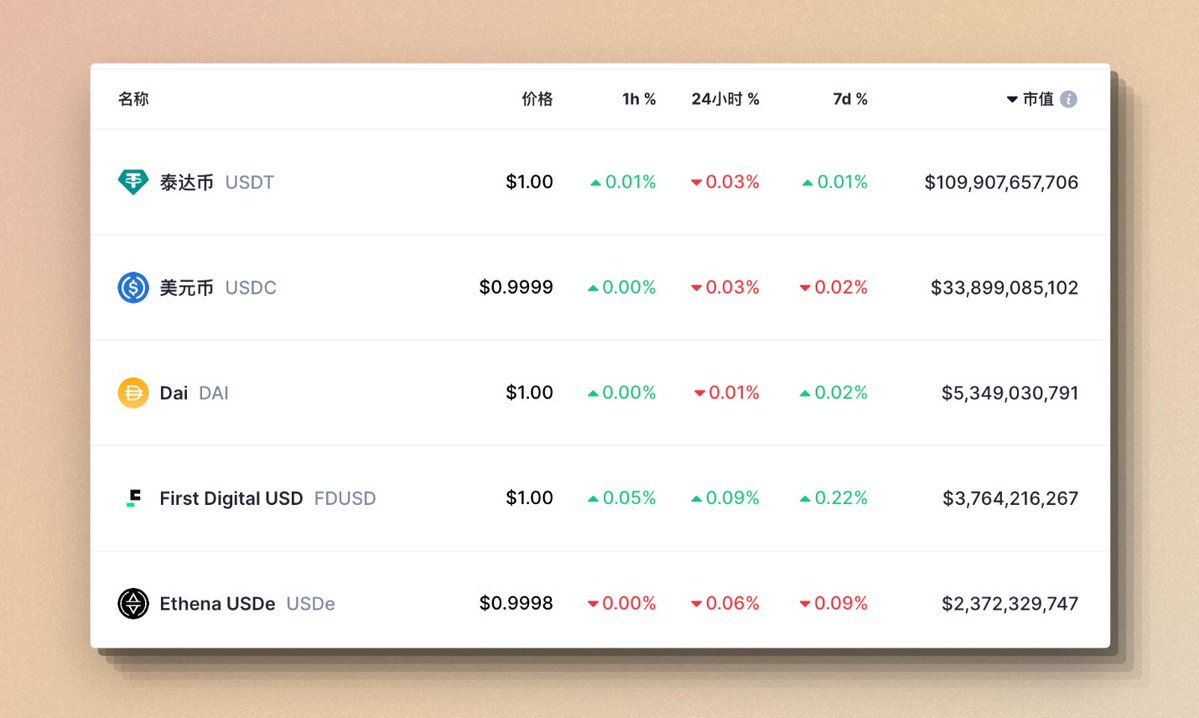

Hiện tại, vốn hóa USDe khoảng 2,3 tỷ USD, xếp thứ 5 trong bảng xếp hạng vốn hóa stablecoin, vượt qua phần lớn các stablecoin phi tập trung, tuy nhiên vẫn còn cách DAI 300 triệu USD.

Hiện nay OI của ETH gần mức cao kỷ lục, OI của BTC đã đạt đỉnh lịch sử, do đó để mở rộng vốn hóa USDe, bắt buộc phải tăng thêm vị thế bán khống tương ứng trên thị trường hiện tại, điều này gây thách thức nhất định cho tăng trưởng USDe hiện nay. Là nguồn lợi nhuận chính của USDe, lãi suất tài chính là cơ chế điều chỉnh giá trên thị trường perpetual để sát với giá giao ngay, thường được thực hiện qua việc thanh toán định kỳ từ phía long sang short hoặc ngược lại. Khi phát hành quá nhiều USDe, số lượng vị thế short tăng lên, có thể dần đẩy lãi suất tài chính giảm xuống, thậm chí âm. Nếu lãi suất tài chính giảm hoặc âm, có thể làm giảm lợi nhuận mà Ethena thu được từ thị trường.

Trong điều kiện tâm lý thị trường không đổi, đây là một bài toán điển hình về cân bằng cung - cầu, cần tìm điểm cân bằng giữa mở rộng và lợi suất. Nếu xem xét tâm lý thị trường hướng tới牛市, giá tăng, tâm lý long mạnh, thì dung lượng lý thuyết phát hành USDe sẽ tăng; ngược lại nếu thị trường hướng tới熊市, giá giảm, tâm lý long suy yếu, thì dung lượng lý thuyết phát hành USDe sẽ giảm.

Kết hợp giữa lợi suất và khả năng mở rộng, USDe có thể trở thành một stablecoin lợi suất cao, quy mô ngắn hạn bị giới hạn, dài hạn phát triển theo diễn biến thị trường.

6/6 • Phân tích rủi ro

Rủi ro lãi suất tài chính - Khi thị trường thiếu vị thế long, hoặc USDe phát hành quá mức, có thể gặp tình trạng lãi suất tài chính âm, Ethena phải trả phí cho phía long với tư cách là bên short. Mặc dù về điểm này, Ethena dựa trên dữ liệu lịch sử kết luận rằng phần lớn thời gian thị trường có lãi suất dương. Ngoài ra, Ethena sử dụng LST (ví dụ stETH) làm tài sản thế chấp cho USDe, có thể tạo biên an toàn bổ sung dưới dạng lợi suất hàng năm 3-5% từ stETH để chống lại lãi suất âm. Tuy nhiên, cần lưu ý rằng trước đây đã có các giao thức tương tự cố gắng mở rộng quy mô stablecoin đô la tổng hợp nhưng đều thất bại do đảo ngược lợi suất.

ETH Open Interest Weighted Perpetuals Funding

Rủi ro lưu ký - Việc lưu ký tài sản phụ thuộc vào OES và các tổ chức cung cấp dịch vụ trung tâm. Việc sàn giao dịch phá sản có thể dẫn đến mất mát lợi nhuận chưa thanh toán, tổ chức OES phá sản có thể khiến việc rút vốn bị trì hoãn. Mặc dù OES đã sử dụng MPC và phương pháp lưu ký tối giản nhất có thể, nhưng vẫn tồn tại khả năng lý thuyết về việc bị đánh cắp vốn.

Rủi ro thanh khoản - Nếu cần đóng vị thế hoặc điều chỉnh nhanh trong thời điểm nhất định, lượng vốn lớn có thể đối mặt với tình trạng thiếu thanh khoản, đặc biệt trong các giai đoạn thị trường căng thẳng hoặc hoảng loạn. Ethena cố gắng giảm nhẹ và giải quyết vấn đề này bằng cách hợp tác với các sàn giao dịch tập trung, chẳng hạn như thanh lý dần, đóng vị thế từ từ hoặc các chính sách hỗ trợ khác nhằm giảm tác động lên thị trường. Mối quan hệ hợp tác này có thể mang lại tính linh hoạt và lợi thế mạnh mẽ, nhưng cũng đồng nghĩa với việc đưa vào rủi ro tập trung.

Rủi ro neo tài sản - Về lý thuyết, stETH và ETH neo 1:1, nhưng trong lịch sử đã từng có những thời điểm ngắn bị mất neo, chủ yếu xảy ra trước nâng cấp Shanghai. Trong tương lai, ở lớp phái sinh thanh khoản Ethereum vẫn có thể xuất hiện một số rủi ro chưa biết. Việc mất neo tài sản cũng có thể kích hoạt thanh lý trên sàn giao dịch.

Để đối phó với loạt rủi ro nêu trên, Ethena đã thành lập một quỹ bảo hiểm, nguồn vốn đến từ việc phân bổ thu nhập của giao thức mỗi chu kỳ, một phần sẽ được trích vào quỹ bảo hiểm.

cmDeFi Research

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News