21Shares Báo cáo: Lần giảm thưởng Bitcoin lần thứ tư có gì khác biệt?

Tuyển chọn TechFlowTuyển chọn TechFlow

21Shares Báo cáo: Lần giảm thưởng Bitcoin lần thứ tư có gì khác biệt?

Sau sự kiện Bitcoin halving, Bitcoin vẫn duy trì sức sống mới.

Tác giả: 21Shares

Biên dịch: Peng SUN, Foresight News

TL;DR Dòng ròng ETF Bitcoin giao ngay tại Mỹ đã vượt quá 10 tỷ USD, lượng nắm giữ hơn 400.000 BTC, vượt quá nguồn cung hàng năm sau lần giảm phát tháng Tư (khoảng 164.000 BTC). Mỹ có thị trường ETF trị giá 7 nghìn tỷ USD, gấp bốn lần châu Âu, chỉ cần 1% dòng tiền chảy vào thì vốn hóa Bitcoin sẽ tăng gấp đôi. Nguồn cung Bitcoin ngày càng khan hiếm, số dư trên sàn hiện ở mức 2,3 triệu BTC, thấp nhất trong năm năm. Lượng BTC nắm giữ bởi các nhà đầu tư dài hạn (trên 155 ngày) giảm từ 14,9 triệu xuống còn 14,29 triệu BTC, chiếm gần 70% tổng nguồn cung; lượng BTC của các nhà đầu tư ngắn hạn tăng từ gần 2,3 triệu lên 3,07 triệu BTC, tăng hơn 33%. Bitcoin đã lập kỷ lục mới, nhưng những cá voi nắm giữ trên 1.000 BTC vẫn chưa bán ra, họ tin rằng BTC còn dư địa tăng trưởng lớn. So sánh với tháng 3 và tháng 10/2021, khi cá voi từng bán ra ở mức 60.000 USD trước khi BTC lập đỉnh mới. Theo chỉ số MVRV Z, trong một tháng qua nhà đầu tư liên tục mua đuổi theo giá tăng, tuy nhiên điều này vẫn cho thấy chúng ta có thể đang ở giai đoạn đầu của thị trường tăng giá. Hiện tại, giá trị trung bình NUPL là 0,6, thị trường chưa bước vào giai đoạn tham lam cực độ, do dòng tiền ETF đi trước kỳ vọng về hoạt động thị trường sau giảm phát, nếu cứ áp dụng máy móc mô hình cũ, Bitcoin có khả năng điều chỉnh trong vài tuần tới. Bitcoin không còn chỉ mang giá trị tiết kiệm, mà các yếu tố như Ordinals, token BRC-20, lớp L2 của BTC sẽ thúc đẩy nhu cầu và mở rộng trường hợp sử dụng.

Tháng 4 năm 2024, Bitcoin sẽ trải qua lần giảm phát thứ tư. Nếu nhìn lại theo mô hình chu kỳ, trong vòng 12 tháng sau mỗi lần giảm phát, giá Bitcoin đều thể hiện hiệu suất rất tốt. Tuy nhiên, lần giảm phát này dường như khác biệt so với các lần trước. Nhân dịp này, Foresight News biên dịch tinh hoa báo cáo về đợt giảm phát Bitcoin của 21Shares để phân tích sâu sắc tác động của việc giảm phát Bitcoin năm 2024 đối với thị trường, khai thác và toàn bộ hệ sinh thái.

Chu kỳ bốn năm giảm phát Bitcoin ảnh hưởng thế nào?

Tại sao cứ bốn năm lại giảm phát một lần?

Mặc dù chúng ta không biết vì sao Satoshi Nakamoto đặt chu kỳ bốn năm, nhưng chu kỳ này trùng khớp với các sự kiện lớn như bầu cử tổng thống Mỹ, tạo ra yếu tố bất ổn cho thị trường. Vì chính sách tài khóa của Mỹ ảnh hưởng lớn đến nền kinh tế toàn cầu, việc giảm phát Bitcoin có thể được xem là cố ý nhằm mang lại sự ổn định cho hệ thống tài chính truyền thống trong thời kỳ chuyển tiếp chính trị.

Dĩ nhiên, bốn năm không hoàn toàn trùng khớp, nhưng có thể là một mốc tâm lý, tương tự như chu kỳ kinh tế truyền thống, bầu cử hay các sự kiện thể thao lớn.

Giảm phát ảnh hưởng thế nào đến giá Bitcoin?

Ảnh hưởng của việc giảm phát Bitcoin ngày càng giảm dần, mỗi lần giảm phát mang lại mức tăng trưởng thấp hơn. Trong chu kỳ sau lần giảm phát đầu tiên, Bitcoin tăng khoảng 5.500%, sau lần thứ hai tăng khoảng 1.250%, và trong chu kỳ hiện tại tăng khoảng 700%.

Nói cách khác, sự tăng trưởng ổn định nhiều năm qua cho thấy thị trường ngày càng trưởng thành. Những cú tăng vọt thường đi kèm với sự thổi phồng và đầu cơ, trong khi tốc độ tăng trưởng bền vững hơn phản ánh tính ổn định cao hơn, phạm vi ứng dụng rộng hơn, giống như vàng và các tài sản truyền thống khác.

Tuy nhiên, chu kỳ lần này có điểm khác biệt lớn, đó là nhu cầu ngoại sinh đến từ dòng tiền ETF, khiến Bitcoin phá đỉnh mọi thời đại trước cả khi giảm phát, do đó có thể tạo nên một đợt tăng trưởng mới khác biệt. Tất nhiên, điều này cũng có thể bắt nguồn từ cú sốc cung, chúng tôi sẽ giải thích kỹ hơn ở phần sau.

Giảm phát ảnh hưởng thế nào đến thợ đào?

Việc giảm phát Bitcoin ảnh hưởng đến thợ đào trên nhiều phương diện, ví dụ như phần thưởng khối giảm, lợi nhuận và chi phí vận hành cũng thay đổi, nhưng tất cả phụ thuộc vào giá Bitcoin lúc đó.

Ví dụ, mặc dù phần thưởng khối giảm, nhưng giá Bitcoin có thể tăng tương ứng. Một số công ty khai thác như Marathon, Core Scientific có thể tái cấp vốn để tránh đóng máy đào.

Dĩ nhiên, thợ đào cũng không quá bi đát. Nếu thợ đào rời mạng, độ khó khai thác giảm, giúp cắt giảm chi phí điện, khiến khai thác Bitcoin hiệu quả hơn về mặt chi phí. Lúc này, thợ đào có thể quay lại mạng, làm tăng lại sức mạnh tính toán. Ngược lại, một số thợ đào có thể bán Bitcoin, chúng tôi sẽ kết hợp thêm các chỉ số thay thế hữu ích khác để đánh giá áp lực bán này.

Trước giảm phát, thợ đào làm gì?

Số lượng BTC thợ đào gửi vào sàn là một chỉ số quan trọng. Thông thường, thợ đào bán BTC để trả chi phí vận hành như tiền điện, thiết bị. Tuy nhiên, trong chu kỳ giảm phát lần này, lượng bán của thợ đào ít hơn so với các chu kỳ trước.

Toàn bộ tháng 2/2024, trung bình thợ đào gửi vào sàn 127 BTC, giảm gần 70% so với chu kỳ trước: từ tháng 2 đến tháng 3/2020, thợ đào gửi vào sàn 417,4 BTC. Tuy nhiên, cần lưu ý rằng thợ đào phải trả chi phí vận hành bằng USD, và việc giá BTC tăng sau khi ETF được phê duyệt cũng là nguyên nhân khiến lượng bán BTC giảm.

Hiệu ứng giảm phát: La bàn chu kỳ bốn năm của Bitcoin

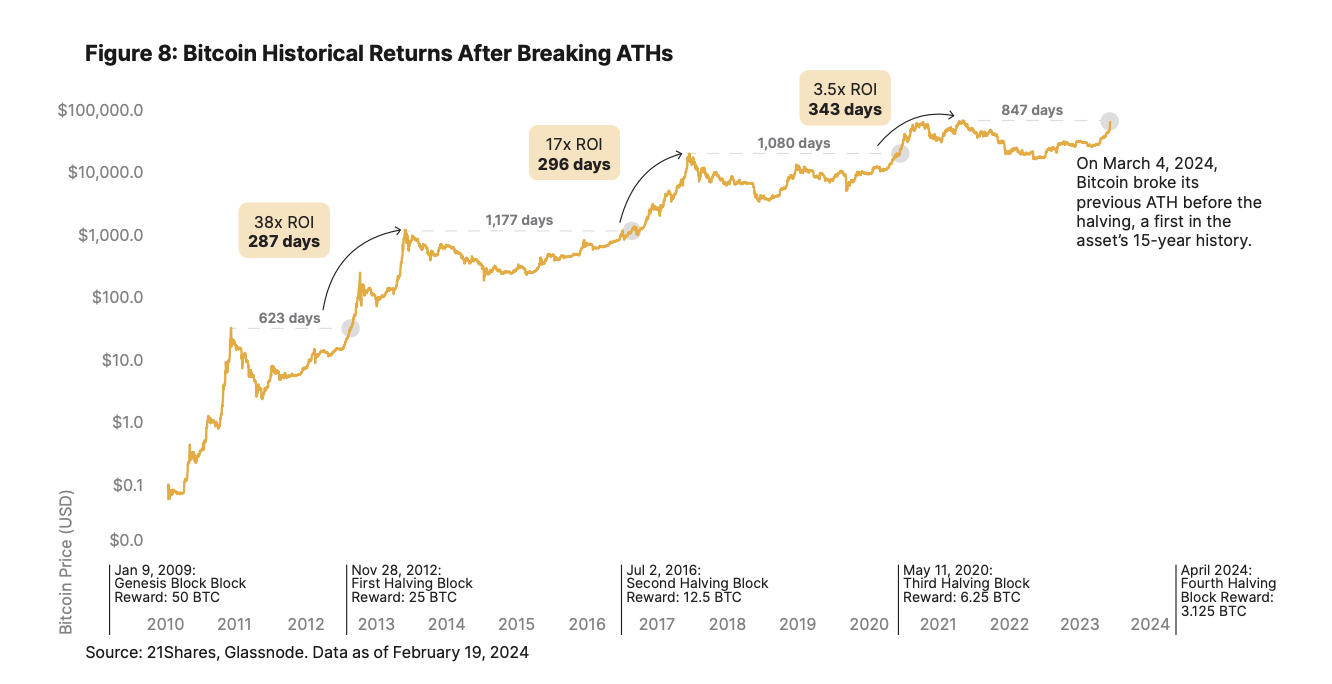

Xét về lịch sử, biểu hiện của Bitcoin trong 12 tháng sau mỗi lần giảm phát đều rất tốt. Trung bình, Bitcoin cần 172 ngày sau giảm phát để vượt ATH trước đó, và sau khi phá đỉnh cần thêm 308 ngày để đạt đỉnh chu kỳ mới.

Tuy nhiên, do Bitcoin hiện đang giao dịch ở vùng gần ATH, có vẻ chu kỳ lần này có thể diễn biến khác biệt, vì trước đây, giá Bitcoin thường giao dịch cao hơn mức đỉnh trước từ 40%-50% trong vài tuần trước giảm phát. Ngoài ra, Bitcoin còn vừa trải qua cây nến tháng mạnh nhất trong lịch sử vào tháng 2.

Điểm khác biệt của chu kỳ giảm phát lần này?

Lần giảm phát Bitcoin này dường như khác biệt so với trước, khi ngày càng nhiều tổ chức chấp nhận Bitcoin và phạm vi sử dụng ngày càng rộng. Hãy cùng phân tích tình trạng cung - cầu hiện tại của Bitcoin để hiểu rõ hơn các điểm khác biệt.

Cạnh cầu: Áp lực mua từ ETF

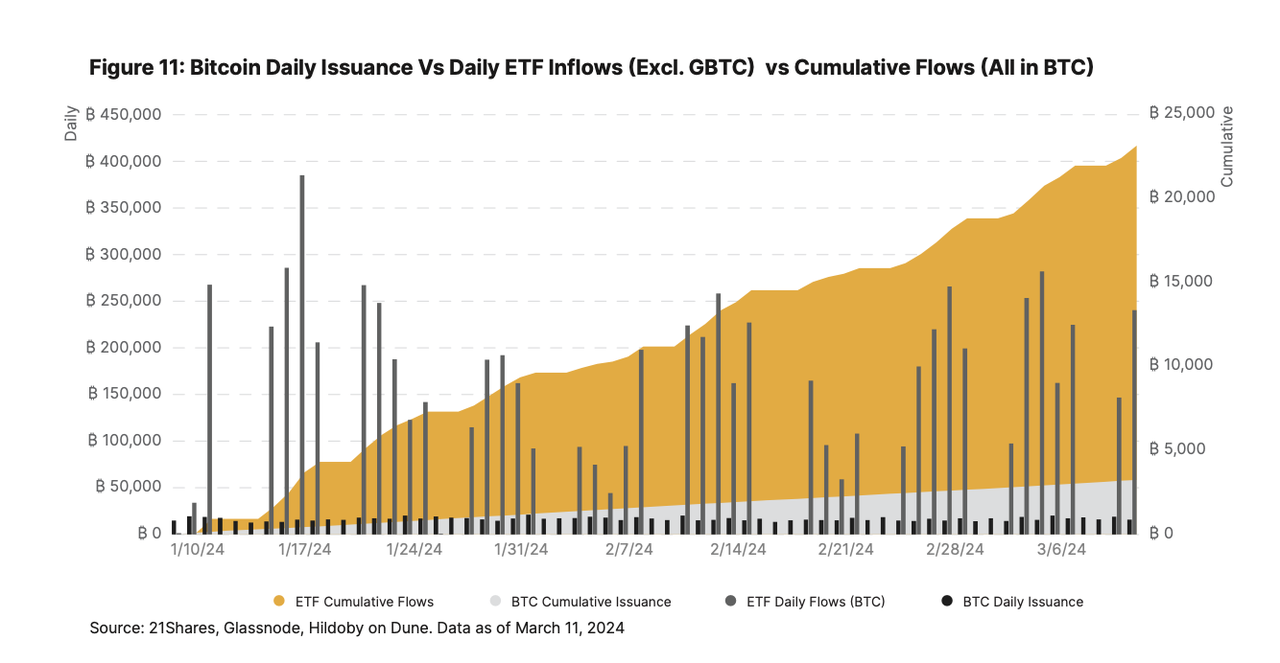

Khi giá Bitcoin liên tục tăng trong vài tuần gần đây, sự quan tâm của ETF giao ngay Mỹ đối với Bitcoin ngày càng tăng, thu hút dòng ròng hơn 10 tỷ USD cho đến nay. Điều đó có nghĩa là trung bình 14 ngày流入 khoảng 2.500 BTC (khoảng 150 triệu USD), gấp ba lần sản lượng BTC mới hàng ngày (900 BTC), và sau giảm phát sẽ gần gấp 5,5 lần (450 BTC).

Như hình dưới đây, lượng BTC nắm giữ bởi ETF vượt quá 400.000, vượt quá nguồn cung hàng năm của Bitcoin sau giảm phát tháng Tư (khoảng 164.000 BTC). Hơn nữa, theo dữ liệu Glassnode về tài sản thanh khoản cao và trung bình cộng với nguồn cung ngắn hạn và số dư sàn giao dịch, nhu cầu hiện tại đã chiếm khoảng 4,5% nguồn cung BTC có sẵn, tổng cộng khoảng 4,7 triệu BTC.

Hơn nữa, Mỹ có thị trường ETF trị giá 7 nghìn tỷ USD, gấp bốn lần châu Âu. Trước khi ETF được phê duyệt, 77% nhà quản lý tài sản không muốn đầu tư vào Bitcoin. Tại Mỹ, các cố vấn đầu tư đăng ký quản lý khoảng 114 nghìn tỷ USD tài sản, và họ bị yêu cầu bắt buộc phải chờ 90 ngày sau khi sản phẩm mới ra mắt mới được đầu tư, do đó, chỉ cần 1% dòng tiền phân bổ vào Bitcoin sẽ gây ra lượng lớn dòng tiền chảy vào, làm vốn hóa Bitcoin tăng gấp đôi và nguồn cung trở nên căng thẳng hơn.

Hiện tại, các ngân hàng như Wells Fargo và Merrill Lynch đã cung cấp ETF Bitcoin giao ngay cho một số khách hàng quản lý tài sản, trong khi Morgan Stanley được cho là đang đánh giá các quỹ Bitcoin cho nền tảng môi giới của mình. Cetera cũng là một trong những tổ chức quản lý tài sản đầu tiên chính thức đưa ra chính sách về ETF Bitcoin, đánh dấu sự xuất hiện của làn sóng nhu cầu mới.

Cạnh cung: Thanh khoản ngày càng thiếu hụt

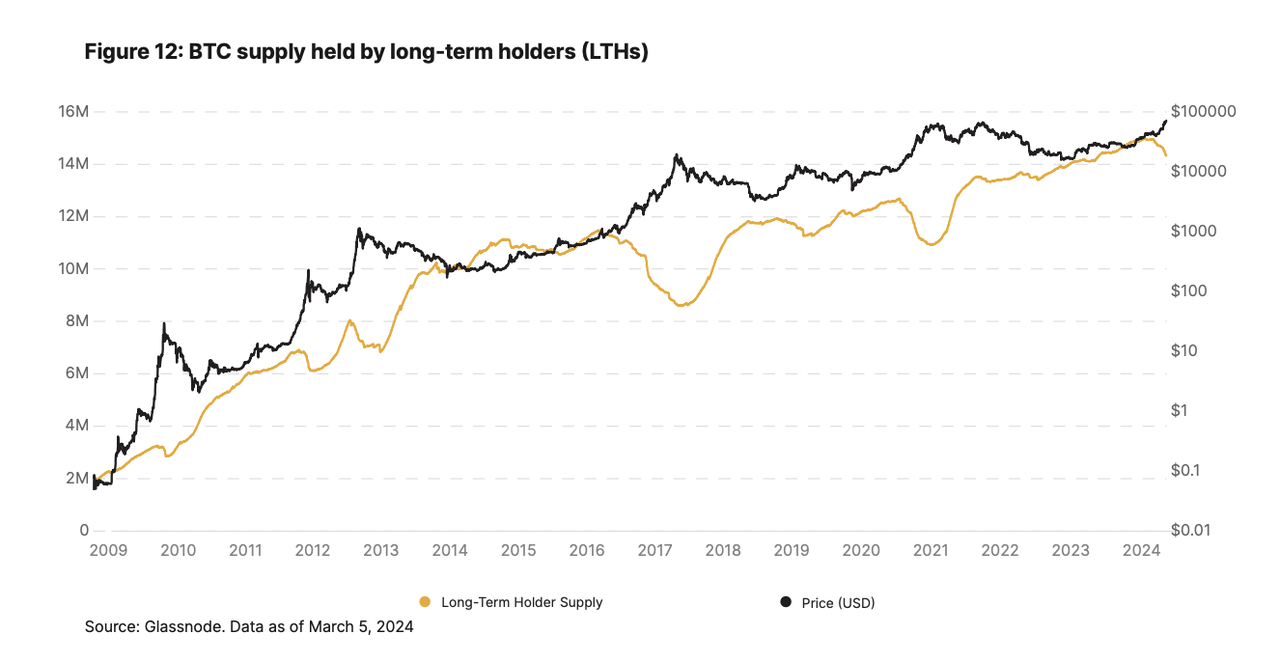

Các nhà đầu tư nắm giữ Bitcoin trên 155 ngày có niềm tin rất vững chắc vào Bitcoin. Nhóm nắm giữ dài hạn đạt mức cao kỷ lục vào tháng 12 (14,9 triệu BTC), sau đó giảm xuống còn khoảng 14,29 triệu BTC hiện nay (chiếm gần 70% tổng nguồn cung).

-

Tương tự như tình hình năm 2017/18 và 2020/21, kể từ khi ETF được thông qua trong chu kỳ này, các nhà đầu tư dài hạn đã dần bán ra ở vùng giá cao.

-

Tuy nhiên, mặc dù lượng BTC nắm giữ dài hạn giảm từ 14,9 triệu xuống 14,29 triệu (giảm 4%), lượng BTC của nhà đầu tư ngắn hạn lại tăng mạnh từ gần 2,3 triệu lên 3,07 triệu BTC, tăng hơn 33%. Hai nhóm này đã tạo thành trạng thái cân bằng, thường xảy ra ở giai đoạn đầu thị trường tăng giá sau giảm phát, nhưng hiện nay do nhu cầu ngoại sinh từ ETF mà điều này xuất hiện sớm hơn, khiến lực lượng thị trường gần như trung hòa.

-

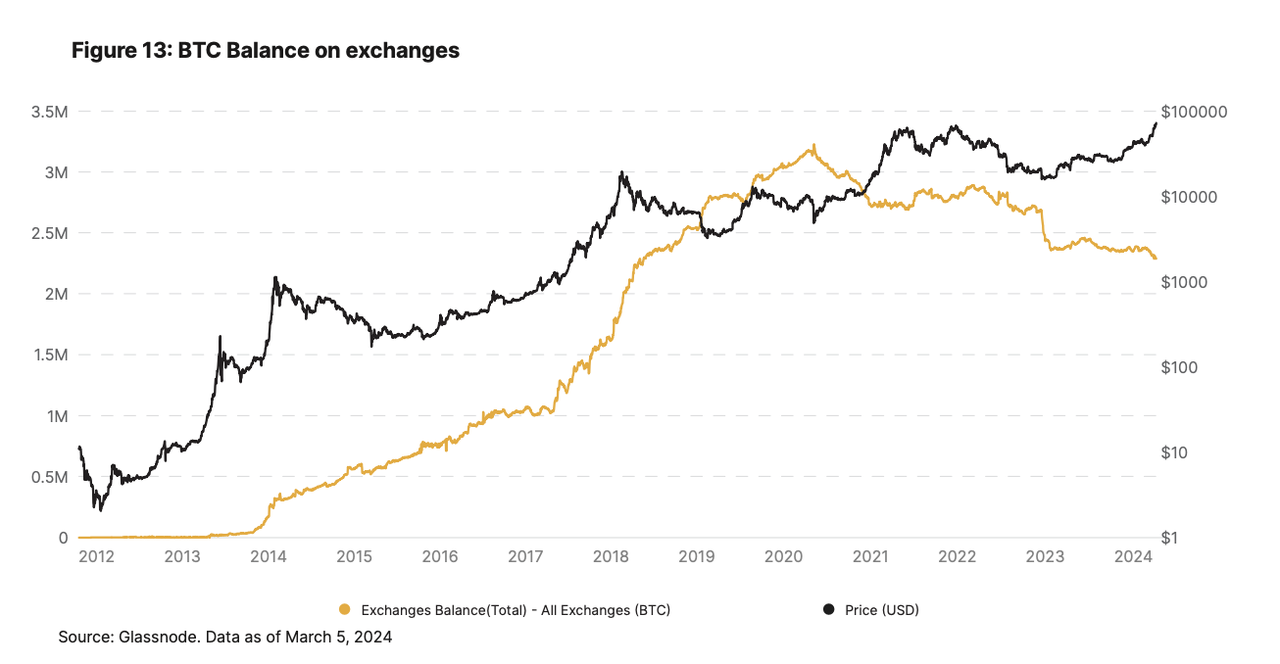

Trong bối cảnh này, số dư BTC trên các sàn giao dịch đạt mức thấp nhất trong năm năm, ở mức 2,3 triệu BTC, cho thấy rõ ràng nguồn cung BTC đang giảm mạnh.

-

Nếu xu hướng này tiếp tục, cạnh cung của BTC sẽ ngày càng thiếu thanh khoản, tạo nền tảng cho tình trạng khan hiếm cung và tiềm năng bùng nổ thị trường tăng giá parabol.

Những thay đổi on-chain trước giảm phát

Tỷ lệ vốn hóa thị trường trên giá trị thực (MVRV - Giá trị Z)

Chỉ số MVRV đánh giá định giá Bitcoin bằng cách so sánh vốn hóa thị trường hiện tại với giá trị thực của Bitcoin. Giá trị thực là tổng giá trị của tất cả BTC dựa trên giá giao dịch cuối cùng, về cơ bản đại diện cho giá mua trung bình của tất cả BTC đang lưu hành. Giá trị Z chuẩn hóa chỉ số MVRV bằng cách đo độ lệch chuẩn giữa MVRV hiện tại và giá trị trung bình lịch sử. Nếu vốn hóa thị trường cao gấp nhiều lần so với giá trị thực, điều đó cho thấy BTC đang được định giá cao, đây historically là tín hiệu đỉnh thị trường, ngược lại thì ngược lại.

Hiện tại, giá trị MVRV Z của Bitcoin khoảng 3, trái ngược rõ rệt với mức khoảng 6 vào tháng 2/2021. Tuy nhiên, so với các lần giảm phát trước, Bitcoin trong chu kỳ này dường như có sự sai lệch nhẹ. Cụ thể thể hiện ở sự tăng trưởng mạnh mẽ về giá thực tế, MVRV trung bình 30 ngày qua là 2,4, trong khi trung bình cùng kỳ ba chu kỳ trước là 1,07. Điều này cho thấy nhà đầu tư gần đây có thể đang mua đuổi theo giá tăng, vì giá thực hiện phản ánh giá giao dịch cuối cùng của mỗi BTC. Mặc dù MVRV ở mức cao so với trung bình lịch sử, nhưng nó vẫn cho thấy chúng ta có thể đang ở giai đoạn đầu của niềm tin thị trường tăng giá Bitcoin; vì việc thông qua ETF có thể đã đi trước, giá BTC không còn chỉ xoay quanh tâm lý thị trường và câu chuyện liên quan đến giảm phát.

Lợi nhuận ròng chưa thực hiện (NUPL)

Chúng ta thấy tình huống tương tự qua chỉ số NUPL, đánh giá khả năng sinh lời của người nắm giữ Bitcoin bằng cách so sánh vốn hóa thị trường hiện tại với giá mua ban đầu, đây là một chỉ số tâm lý thị trường rất tốt, 0 đại diện cho sợ hãi cực độ, 1 đại diện cho tham lam cực độ.

Hiện tại, giá trị trung bình NUPL là 0,6, cho thấy mức độ tham lam của Bitcoin chưa đạt đỉnh, khác với mức trung bình 0,7 khi Bitcoin tăng lên 60.000 USD vào tháng 2-3/2021.

Tuy nhiên, khi so sánh giá trị NUPL trung bình hiện tại của Bitcoin với giai đoạn trước hai tháng của ba lần giảm phát trước đó, có thể thấy tâm lý tăng giá trên thị trường Bitcoin đang gia tăng: NUPL trung bình hiện tại là 0,6, trong khi các chu kỳ trước là 0,42. Điều này càng củng cố quan điểm rằng dòng tiền ETF đang đi trước kỳ vọng thị trường sau giảm phát, nếu cứ áp dụng máy móc mô hình cũ, Bitcoin có khả năng điều chỉnh trong vài tuần tới.

Từ dữ liệu on-chain, biểu hiện của chu kỳ này đã có chút khác biệt, và có thể chu kỳ đang nghiêng sang trái.

Giảm phát trùng hợp với cấu trúc thị trường thuận lợi

Mặc dù 2024 là "năm giảm phát" của Bitcoin, nhưng nó cũng trùng hợp với các yếu tố thuận lợi khác của Bitcoin, tạo nên một hỗn hợp động lực cung - cầu đáng chú ý:

-

Cải thiện môi trường vĩ mô: Do Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất ổn định trong hai cuộc họp gần nhất, theo công cụ CME FedWatch, thị trường dự đoán xác suất cắt giảm lãi suất ít nhất một lần vào tháng 6/2024 là 39%, và 51,9% vào tháng 12/2024. Do một loạt dữ liệu mâu thuẫn cho thấy lạm phát vẫn tồn tại, sự bất định về việc hạ lãi suất sẽ kéo dài.

-

Áp lực mua từ ETF: Việc phê duyệt ETF Bitcoin giao ngay tại Mỹ rất có lợi cho cấu trúc thị trường Bitcoin, kể từ khi ra mắt đã thu hút hơn 10 tỷ USD dòng ròng, đến nay đã nắm giữ hơn 400.000 BTC, cao hơn 240% so với lượng phát hành hàng năm sau giảm phát.

-

Nhà đầu tư dài hạn khiến thanh khoản nguồn cung BTC thiếu hụt: Nếu ảnh hưởng từ việc giảm phát chưa đủ lớn, thì tính đến ngày 15/3/2024, lượng BTC nắm giữ bởi các nhà đầu tư dài hạn (ít nhất 155 ngày không di chuyển BTC) đã ổn định ở mức khoảng 14,29 triệu BTC, chiếm khoảng 70% tổng nguồn cung lưu hành của BTC.

-

Bitcoin đã lập đỉnh mới nhưng cá voi vẫn bất động: Mặc dù Bitcoin tăng mạnh kể từ khi ra mắt ETF, nhưng các cá voi nắm giữ trên 1.000 BTC vẫn chưa bán ra khi thị trường tăng mạnh. Ngay cả khi Bitcoin đạt 60.000 USD (vào tháng 3 và 10/2021, cá voi từng bán ra ở mức 60.000 USD trước khi BTC lập đỉnh mới), các nhà đầu tư vẫn thể hiện niềm tin vào Bitcoin, cho thấy họ tin rằng đợt tăng giá hiện tại vẫn còn dư địa tăng trưởng lớn. Dù đến ngày 1/3, 99,6% nguồn cung BTC lưu hành đã có lãi, nhưng tâm lý thị trường vẫn tăng giá.

-

Tổng kết lại, xét trên mọi yếu tố, tài sản mã hóa lớn nhất nhìn chung là tăng giá. Chúng tôi kết luận rằng chu kỳ lần này thực sự có thể hơi khác biệt. Mặc dù cần nhắc nhở nhà đầu tư rằng Bitcoin vẫn là một tài sản tương đối bất ổn và có thể điều chỉnh, nhưng điều kiện thuận lợi cho một thị trường tăng giá mới.

Sau giảm phát

Thông thường chúng ta nghĩ rằng Bitcoin chỉ còn giá trị tiết kiệm, nhưng sau giảm phát, Bitcoin vẫn có sức sống mới.

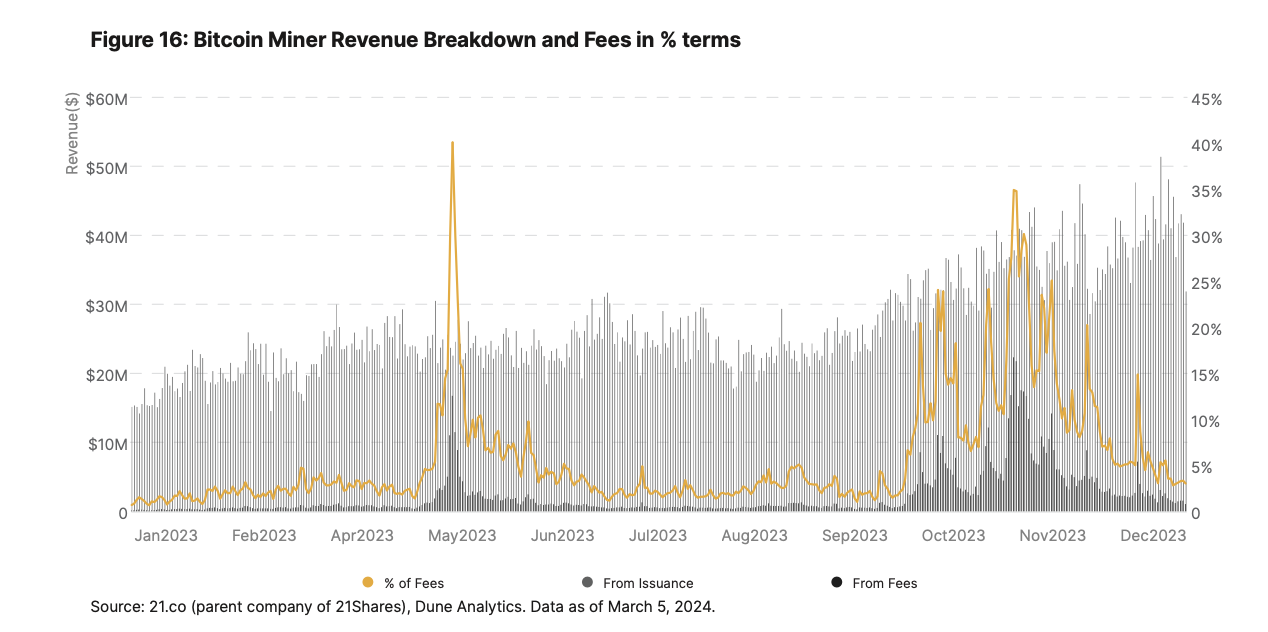

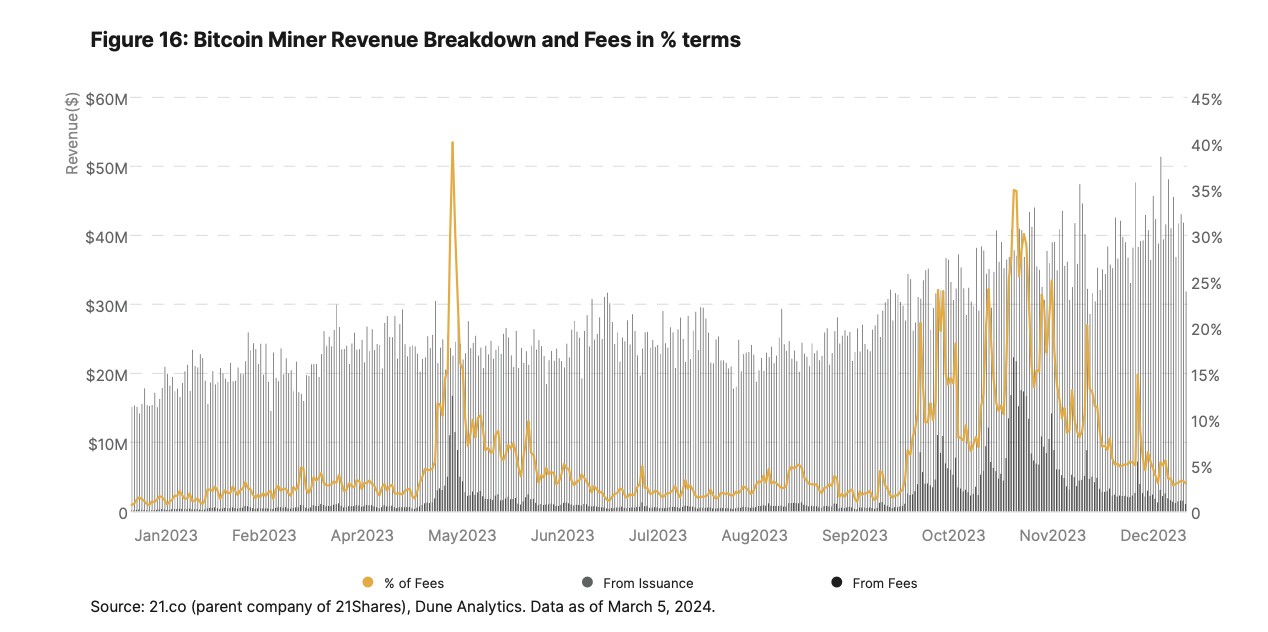

Về cơ bản, chúng tôi dự đoán các sáng kiến như Ordinals và token BRC-20 sẽ thúc đẩy nhu cầu đối với Bitcoin và mở rộng trường hợp sử dụng. Điều này rất quan trọng vì nó đảm bảo thợ đào có thể sống sót nhờ thu nhập từ phí giao dịch, trong khi phần thưởng khối sẽ tiếp tục giảm đến năm 2140. Do kích thước khối Bitcoin có giới hạn, khi nhu cầu giao dịch tăng, phí giao dịch cũng tăng theo.

Năm 2023, thu nhập phí giao dịch của thợ đào tăng từ khoảng 0,73% đầu năm lên hơn 30% vào tháng 12/2023, phí giao dịch hàng ngày đôi khi vượt quá 15 triệu USD. Việc tăng phí giao dịch có thể ảnh hưởng đến giá giao dịch quy mô nhỏ và thúc đẩy việc sử dụng nhiều hơn các lớp L2 như Lightning Network, Stacks.

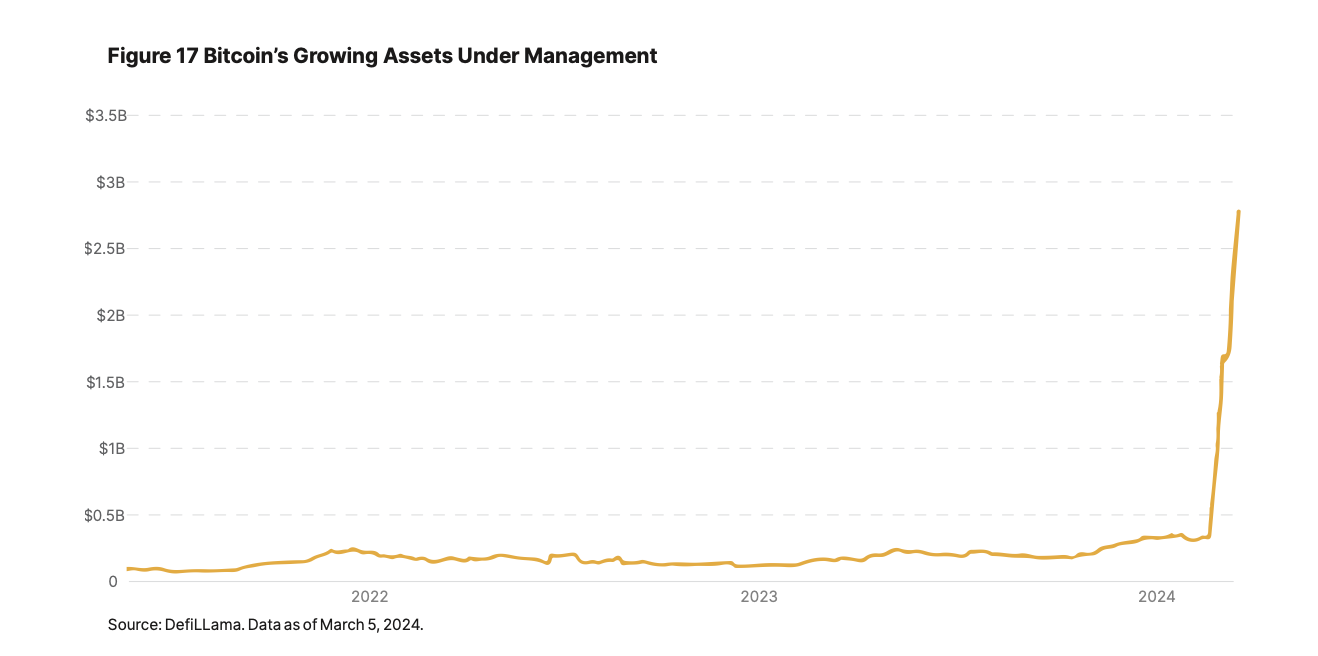

Tuy nhiên, việc mở rộng quy mô Bitcoin cũng thu hút sự chú ý của thị trường. Giống như các giải pháp L2 Ethereum ban đầu (Arbitrum, Optimism, Polygon...), các dự án tập trung mở rộng Bitcoin cũng đang tiến vào, giới thiệu nhiều giải pháp mở rộng dựa trên Optimistic Rollups và zkRollups. Mặc dù triển vọng phát triển lâu dài không thể dự đoán, nhưng điều này có lợi trong việc giải phóng thêm tiện ích của Bitcoin, thậm chí có thể tăng trưởng quy mô lớn như Ethereum. Đáng chú ý, dưới sự dẫn dắt của hai lớp L2 mới, TVL của Bitcoin tăng vọt 7 lần trong tháng 3, đạt 2,7 tỷ USD, lọt vào top 6 mạng lưới hàng đầu. Cuối cùng, từ tháng 12/2023 đến tháng 2/2024, Bitcoin chiếm 33% khối lượng giao dịch NFT, tổng cộng 2,76 tỷ USD, chỉ đứng sau Ethereum với 3,99 tỷ USD và vượt Solana với 1,2 tỷ USD, cho thấy ảnh hưởng to lớn của Ordinals đến mạng Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News