Ethena Labs sâu xa: Lãi suất stablecoin 27% có thể duy trì được không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ethena Labs sâu xa: Lãi suất stablecoin 27% có thể duy trì được không?

Việc xây dựng Ethena nhằm giải quyết nhu cầu trực tiếp lớn nhất và rõ ràng nhất trong lĩnh vực tiền mã hóa.

Tác giả: ROUTE 2 FI

Biên dịch: TechFlow

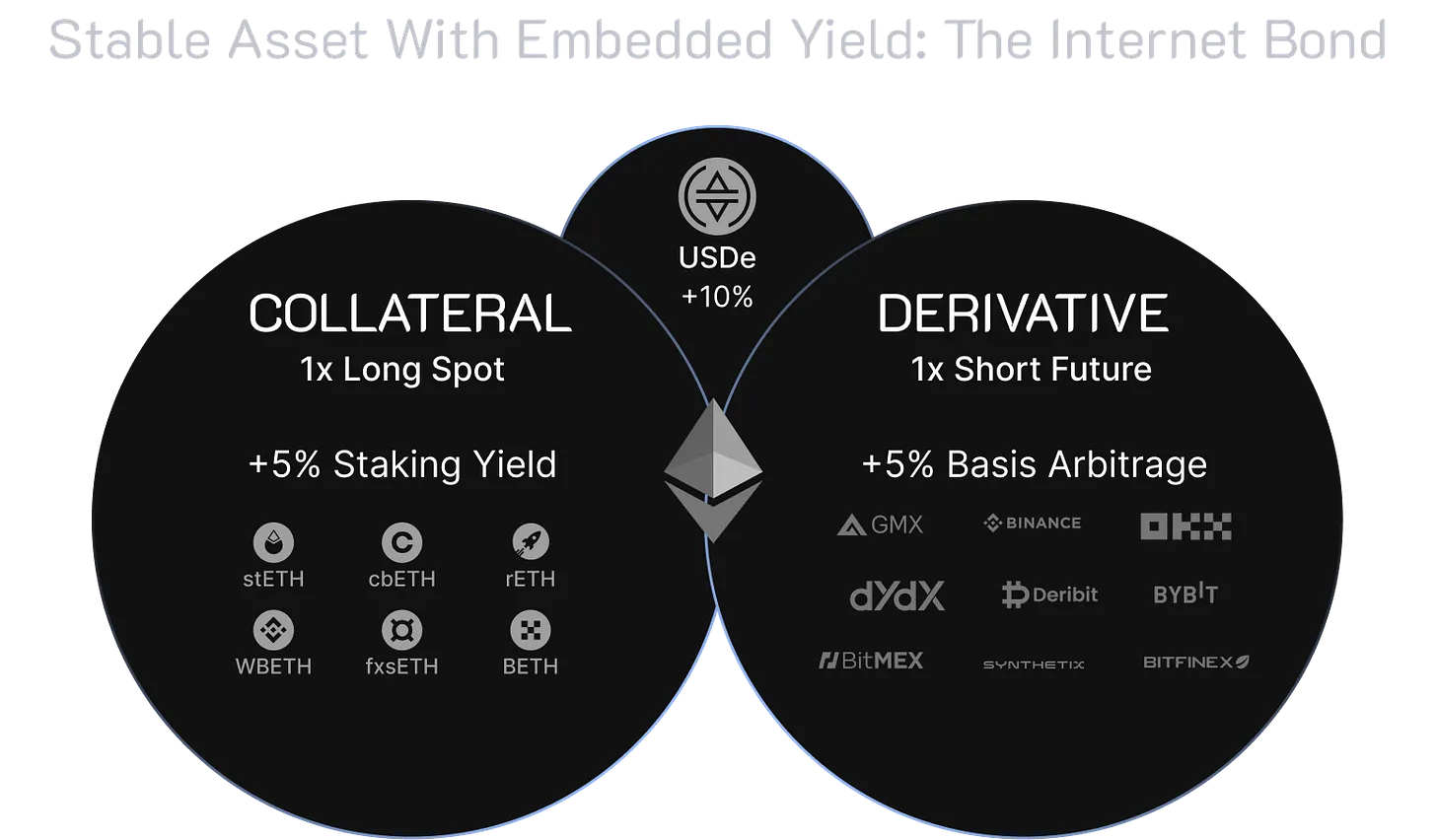

Ethena là một giao thức đô la tổng hợp (synthetic dollars) được xây dựng trên Ethereum, cung cấp giải pháp tiền mã hóa thuần túy cho loại tiền tệ không phụ thuộc vào cơ sở hạ tầng hệ thống ngân hàng truyền thống, đồng thời mang đến công cụ tiết kiệm định giá bằng đô la Mỹ có thể truy cập toàn cầu – “trái phiếu Internet” (Internet Bond).

Đô la tổng hợp USDe của Ethena sẽ cung cấp giải pháp tiền mã hóa thuần túy đầu tiên có khả năng chống kiểm duyệt, mở rộng quy mô và ổn định, đạt được thông qua việc phòng ngừa rủi ro delta đối với lượng ETH được thế chấp.

USDe sẽ được hỗ trợ hoàn toàn minh bạch trên chuỗi và có thể tự do kết hợp trong DeFi.

Sự ổn định neo tỷ giá của USDe được đảm bảo nhờ việc phòng ngừa rủi ro các vị thế phái sinh delta đối với tài sản thế chấp mà giao thức nắm giữ, cùng với cơ chế chênh lệch arbitrage khi đúc và đổi lại.

“Trái phiếu Internet” sẽ kết hợp lợi nhuận từ việc staking ETH với khoản chênh lệch tài trợ (funding) và chênh lệch cơ sở (basis spread) từ thị trường perpetual và tương lai.

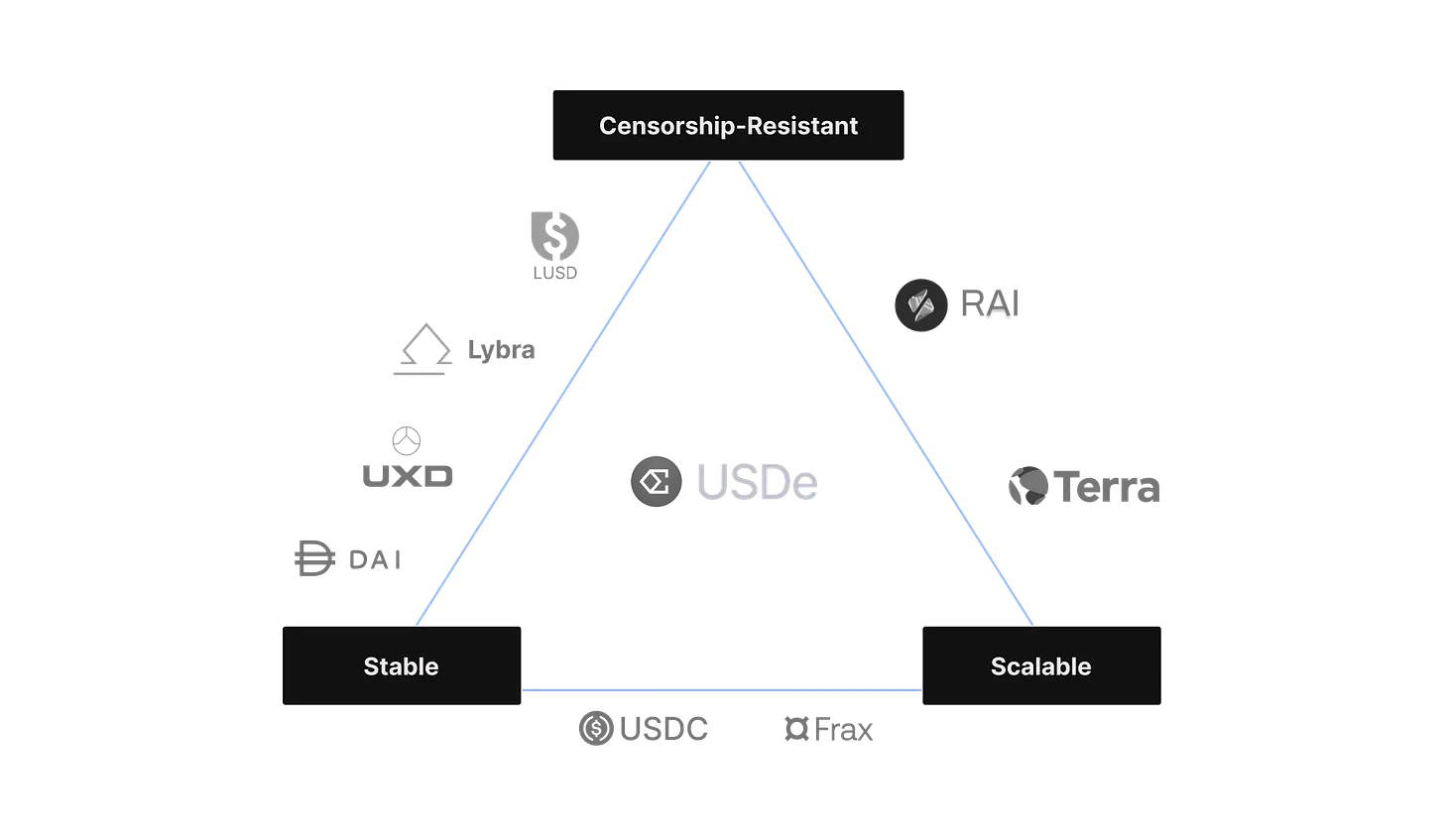

Ethena được xây dựng nhằm giải quyết nhu cầu trực tiếp lớn nhất và rõ ràng nhất trong lĩnh vực tiền mã hóa. DeFi cố gắng tạo ra một hệ thống tài chính song song, tuy nhiên stablecoin – công cụ tài chính quan trọng nhất – lại hoàn toàn phụ thuộc và chịu sự chi phối của cơ sở hạ tầng ngân hàng truyền thống.

Tại sao stablecoin lại quan trọng đến vậy?

Stablecoin là công cụ đơn lẻ quan trọng nhất trong lĩnh vực tiền mã hóa.

Tất cả các cặp giao dịch chính trên thị trường giao ngay và phái sinh đều được định giá bằng stablecoin, hơn 90% khối lượng lệnh và hơn 70% thanh toán trên chuỗi được thực hiện bằng stablecoin. Năm nay, stablecoin đã xử lý hơn 12 nghìn tỷ USD giá trị giao dịch trên chuỗi, chiếm 2 trong số 5 tài sản lớn nhất của lĩnh vực này, hơn 40% TVL trong DeFi, và là tài sản được sử dụng rộng rãi nhất trong các thị trường tiền tệ phi tập trung.

Các stablecoin tập trung như USDC hay USDT cung cấp tính ổn định và hiệu quả vốn, nhưng chúng cũng dẫn đến:

-

Rủi ro lưu ký không thể phòng ngừa khi tài sản thế chấp dưới dạng trái phiếu nằm trong tài khoản ngân hàng chịu sự giám sát, dễ bị kiểm duyệt

-

Phụ thuộc vào cơ sở hạ tầng ngân hàng hiện tại và các quy định thay đổi liên tục của từng quốc gia cụ thể

-

Đối với người dùng, đây là "rủi ro không sinh lời", vì nhà phát hành nội bộ hóa lợi nhuận nhưng chuyển rủi ro mất neo cho người dùng

Trong lịch sử, các stablecoin phi tập trung đã gặp phải một số vấn đề về khả năng mở rộng, thiết kế cơ chế và thiếu lợi nhuận tích hợp.

-

"Stablecoin thế chấp quá mức" trước đây gặp khó khăn về khả năng mở rộng vì sự tăng trưởng của chúng gắn liền với nhu cầu đòn bẩy trên chuỗi Ethereum. Gần đây, một số stablecoin đã cải thiện khả năng mở rộng bằng cách giới thiệu kho bạc, nhưng đánh đổi bằng khả năng chống kiểm duyệt

-

"Stablecoin thuật toán" đối mặt với những thách thức liên quan đến thiết kế cơ chế, vốn được nhận thấy là bản chất mong manh và bất ổn. Chúng tôi không cho rằng những thiết kế này có thể mở rộng bền vững

-

"Đô la tổng hợp trung hòa delta" (delta-neutral synthetic dollars) khó mở rộng quy mô do phụ thuộc nghiêm trọng vào các sàn giao dịch phi tập trung thiếu thanh khoản đủ lớn

Do đó, USDe có những ưu điểm sau:

-

Khả năng mở rộng nhờ tận dụng các sản phẩm phái sinh, cho phép USDe mở rộng một cách hiệu quả về vốn. Vì ETH được stake có thể được phòng ngừa rủi ro hoàn hảo bằng vị thế bán khống tương đương, nên đô la tổng hợp chỉ cần thế chấp theo tỷ lệ 1:1

-

Đảm bảo tính ổn định bằng cách thực hiện phòng ngừa rủi ro ngay lập tức đối với tài sản chuyển nhượng sau khi phát hành, duy trì giá trị đô la tổng hợp đứng sau USDe trong mọi điều kiện thị trường

-

Chống kiểm duyệt bằng cách tách biệt tài sản hỗ trợ khỏi hệ thống ngân hàng và lưu trữ tài sản hỗ trợ đáng tin cậy trong các địa điểm thanh khoản phi tập trung, ngoài giải pháp lưu ký chương trình minh bạch, kiểm toán được mọi lúc, trên chuỗi

Ethena Labs hoạt động như thế nào?

-

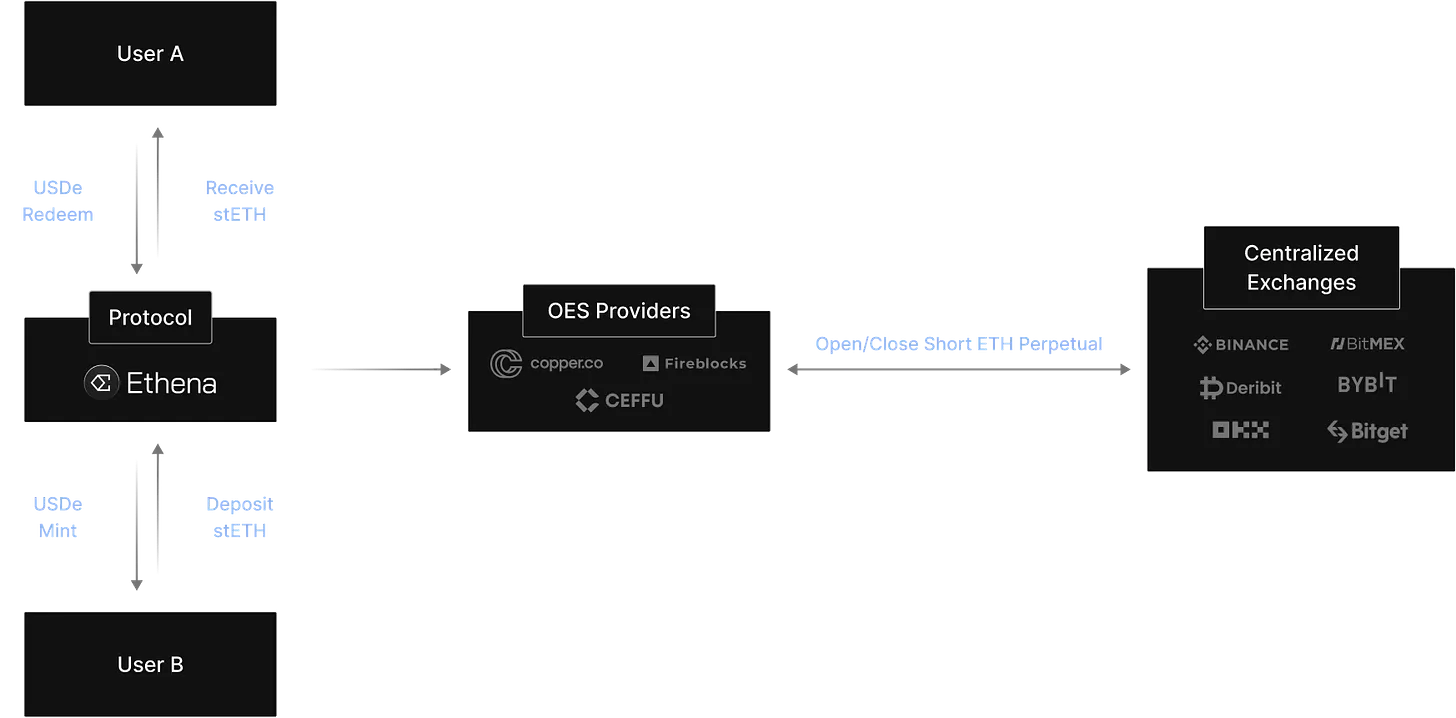

Người dùng gửi khoảng 100 USD stETH và tự động nhận được khoảng 100 USD USDe sau khi trừ đi chi phí thực thi phòng ngừa rủi ro

-

Ethena Labs mở một vị thế bán khống perpetual có giá trị đô la xấp xỉ tương đương trên các sàn giao dịch phái sinh

-

Tài sản nhận được được chuyển đến một nhà cung cấp "thanh toán ngoài chuỗi" (off-chain settlement). Tài sản hỗ trợ được giữ trên chuỗi và trên máy chủ ngoài chuỗi để giảm thiểu rủi ro đối tác tối đa

-

Ethena Labs ủy quyền tài sản hỗ trợ cho các sàn giao dịch phái sinh, nhưng chưa bao giờ chuyển quyền lưu ký cho các sàn này, duy trì vị thế bán khống perpetual dưới dạng ký quỹ

Ethena Labs tạo ra hai nguồn lợi nhuận bền vững từ tài sản gửi vào.

Lợi nhuận trả lại cho người dùng đủ điều kiện đến từ:

-

Staking ETH để nhận phần thưởng lớp đồng thuận và thực thi (3,5% APR)

-

Chênh lệch tài trợ và cơ sở từ vị thế phái sinh phòng ngừa rủi ro delta (5-20% APR)

Lợi nhuận từ việc staking ETH về bản chất là thả nổi, tính theo ETH. Lợi nhuận từ chênh lệch tài trợ và cơ sở có thể là thả nổi hoặc cố định.

Trong lịch sử, chênh lệch tài trợ và cơ sở đã tạo ra lợi nhuận dương do sự mất cân bằng cung-cầu đòn bẩy trong tiền mã hóa và sự tồn tại của mức tài trợ cơ bản dương (positive baseline funding).

Nếu tỷ lệ tài trợ duy trì âm trong thời gian dài đến mức lợi nhuận từ staking ETH không thể bù đắp chi phí chênh lệch tài trợ và cơ sở, quỹ bảo hiểm Ethena sẽ gánh chi phí này.

Nhấn vào đây, bạn có thể tìm thấy lợi nhuận lịch sử.

Khi người dùng đổi USDe lấy sUSDe, họ bắt đầu tích lũy lợi nhuận giao thức mà không cần thêm thao tác hay phí nào.

Số lượng sUSDe mà người dùng nhận được phụ thuộc vào số lượng USDe đã gửi và thời điểm gửi. sUSDe của Ethena sử dụng cơ chế "kho token" (Token Vault) giống như rETH của Rocketpool hay WBETH của Binance.

Giao thức sẽ không tái thế chấp, cho vay hoặc sử dụng USDe đã gửi theo bất kỳ cách nào khác. Không cần thiết phải thực hiện các hành động như vậy vì cơ chế đứng sau USDe tự thân đã tạo ra lợi nhuận giao thức.

Nếu giao thức chịu tổn thất do tài trợ hoặc nguyên nhân khác, quỹ bảo hiểm Ethena sẽ chịu chi phí, chứ không phải hợp đồng staking.

-

Khi người dùng đúc USDe, Ethena Labs mở vị thế bán khống

-

Khi người dùng đổi lại USDe, Ethena Labs đóng vị thế

-

Ethena Labs thực hiện lãi/lỗ chưa thực hiện bằng cách đóng/mở vị thế trên các sàn giao dịch

Nếu giá trị của USDe trên thị trường bên ngoài thấp hơn giá trị của Ethena Labs, người dùng có thể:

-

Mua 1 USDe với giá chiết khấu 0,95 bằng USDC trên Curve

-

Đổi USDe sang USDC trên pool Curve với giá lớn hơn 1,00

-

Sử dụng USDC mua ETH trên Curve

-

Từ đó thu lợi nhuận

Rủi ro là gì?

Rủi ro tài trợ

"Rủi ro tài trợ" liên quan đến khả năng tỷ lệ tài trợ âm kéo dài. Ethena có thể kiếm lợi nhuận từ khoản tài trợ, nhưng cũng có thể phải trả tiền tài trợ (tương đương với lợi suất giao thức thấp hơn).

Quỹ bảo hiểm Ethena tồn tại và sẽ can thiệp khi tỷ lệ tài trợ giữa tài sản LST (ví dụ stETH) và vị thế bán khống perpetual âm. Điều này đảm bảo tài sản thế chấp đứng sau USDe không bị ảnh hưởng. Ethena sẽ không chuyển bất kỳ "lợi suất âm" nào cho người dùng đổi USDe lấy sUSDe.

Kết hợp lợi suất stETH hàng năm và giá trị tỷ lệ tài trợ, chỉ 10,8% số ngày xuất hiện lợi suất âm. So với khoảng 20,5% số ngày có tỷ lệ tài trợ âm khi không kết hợp lợi suất stETH, con số này là tích cực.

Nếu bạn nhớ đến quỹ dự trữ lợi suất của Anchor Protocol, quỹ bảo hiểm Ethena sẽ hoạt động theo cách tương tự, hỗ trợ lợi suất trong những ngày "âm".

Rủi ro thanh lý

Ethena sử dụng tài sản ETH giao ngay được stake làm tài sản thế chấp để phòng ngừa rủi ro vị thế phái sinh. Ethena sử dụng tài sản ETH stake như stETH của Lido làm tài sản thế chấp cho vị thế bán khống perpetual ETHUSD và ETHUSDT trên các sàn CeFi. Do đó, tài sản stETH mà Ethena sử dụng khác với tài sản cơ sở ETH của vị thế phái sinh.

Chênh lệch giữa ETH và stETH phải mở rộng tới 65%, điều này chưa từng xảy ra trong lịch sử (giá trị cao nhất là 8%, xảy ra trước Shapella và vào tháng 5/2022 khi Luna mất neo), thì vị thế Ethena mới bắt đầu thanh lý từng phần và Ethena sẽ chịu tổn thất thực hiện.

Tính ổn định neo $USDe được tự động đảm bảo thông qua việc phòng ngừa rủi ro delta trung lập chương trình đối với tài sản thế chấp cơ bản.

Để giảm thiểu "rủi ro thanh lý" do các kịch bản rủi ro nêu trên gây ra:

-

Nếu xảy ra bất kỳ tình huống rủi ro nào, Ethena sẽ hệ thống ủy quyền thêm tài sản thế chấp để cải thiện tình trạng ký quỹ cho vị thế phòng ngừa rủi ro

-

Ethena có khả năng tạm thời luân chuyển tài sản thế chấp giữa các sàn giao dịch để hỗ trợ tình huống cụ thể

-

Ethena có thể triển khai nhanh chóng quỹ bảo hiểm để hỗ trợ vị thế phòng ngừa rủi ro trên sàn giao dịch

-

Trong trường hợp cực đoan như lỗ hổng hợp đồng thông minh then chốt trong tài sản ETH stake, Ethena sẽ hành động ngay lập tức để bảo vệ giá trị tài sản thế chấp. Bao gồm đóng vị thế phái sinh phòng ngừa rủi ro để tránh rủi ro thanh lý, và chuyển đổi tài sản bị ảnh hưởng sang tài sản khác.

Rủi ro lưu ký

Vì Ethena Labs phụ thuộc vào giải pháp nhà cung cấp thanh toán ngoài chuỗi để lưu ký tài sản hỗ trợ giao thức, nên tồn tại sự phụ thuộc vào năng lực vận hành của họ. Ethena có khả năng gửi tiền, rút tiền và ủy quyền cho các sàn giao dịch. Việc mất khả năng hoặc suy giảm bất kỳ chức năng nào trong số này sẽ cản trở quy trình giao dịch cũng như khả năng sử dụng chức năng đúc/đổi lại USDe.

Rủi ro sàn giao dịch thất bại

Ethena Labs sử dụng vị thế phái sinh để bù trừ delta của tài sản kỹ thuật số thế chấp. Các vị thế phái sinh này được giao dịch trên các sàn CeFi như Binance, Bybit, Bitget, Deribit và Okx. Do đó, nếu một sàn giao dịch đột ngột trở nên không khả dụng, ví dụ như FTX, Ethena sẽ phải gánh hậu quả. Đây là "rủi ro sàn giao dịch thất bại".

Rủi ro thế chấp

"Rủi ro thế chấp" ở đây ám chỉ sự khác biệt giữa tài sản thế chấp của USDe (stETH) và tài sản cơ sở của vị thế phái sinh perpetual (ETH).

Hiện tại, tất cả các giao thức phụ thuộc vào stETH (và mọi LST ETH) đều chấp nhận trạng thái rủi ro thanh khoản này. Điều đó có nghĩa là, nếu người dùng cần giao dịch ngay lập tức trên thị trường bên ngoài, số lượng stETH có thể được rút khỏi Lido có thể bị trì hoãn, hoặc người dùng có thể phải chấp nhận tổn thất nhỏ.

Người dùng được phê duyệt của Ethena có thể luôn đổi USDe sang stETH (hoặc bất kỳ LST ETH nào) theo yêu cầu, hoặc yêu cầu tài sản thay thế, đồng thời tận dụng khả năng của Ethena truy cập nhiều nhóm thanh khoản.

Việc phát hiện lỗ hổng hợp đồng thông minh then chốt trong LST có thể khiến mọi người mất niềm tin vào tính toàn vẹn của LST. Trong trường hợp đó, tất cả người dùng có thể cố gắng hủy thế chấp hoặc đổi LST sang tài sản thế chấp thay thế càng nhanh càng tốt. Điều này có thể dẫn đến hàng đợi xác thực rút tiền quá dài tại các giao thức như Lido, cũng như cạn kiệt thanh khoản trên DeFi và các sàn CeFi.

Thảo luận

Đây là một cuộc thảo luận khá kỹ thuật. Bây giờ, hãy cùng xem tại sao sản phẩm này thú vị.

-

Lợi suất stablecoin 27,6% mỗi năm

-

Lợi suất đến từ việc sử dụng LSD $ETH làm tài sản thế chấp cho vị thế bán khống $ETH tỷ lệ 1 lần

-

Lợi suất LSD $ETH + tỷ lệ tài trợ bán khống $ETH = lợi suất $sUSDe

-

Air drop sắp tới (gọi là Ethena Shards), hoạt động kéo dài 3 tháng hoặc dừng khi cung $USDe đạt 1 tỷ USD

-

Nhà cung cấp thanh khoản (LP) + khóa token LP = 20 mảnh/ngày

-

Mua và nắm giữ $USDe = 5 mảnh/ngày

-

Staking và nắm giữ $sUSDe = 1 mảnh/ngày

-

TVL đang tăng nhanh: đạt 300 triệu USD TVL cho đến nay

-

Giới hạn các pool stablecoin hiện tại đã đầy (dự đoán họ sẽ nâng giới hạn, chỉ là cảm tính cá nhân)

-

Rủi ro hợp đồng thông minh thấp, nhưng rủi ro tập trung cao (tiền trên sàn giao dịch), và hoạt động tốt nhất trong thị trường tăng giá, khi mọi người sử dụng đòn bẩy (đừng mong đợi tỷ lệ tài trợ dương khi ai cũng muốn bán khống ETH)

Hơn nữa, bạn sẽ sớm có thể sử dụng sUSDe trong DeFi, xem ví dụ dưới đây của Seraphim, trưởng phụ trách tăng trưởng tại Ethena Labs:

Dù vậy, một điểm khiến mọi người khó hiểu là tại sao chúng ta cần tỷ lệ tài trợ.

Tỷ lệ tài trợ được thiết lập nhằm đảm bảo cơ chế tài trợ sẽ căn chỉnh giá perpetual với giá giao ngay chỉ số: mỗi khi nhu cầu mua vào $ETH quá lớn, giá perpetual $ETH lớn hơn giá giao ngay $ETH, các sàn CEX cần một phương pháp để ngăn mọi người tiếp tục mua vào.

Do đó, tỷ lệ tài trợ là cách duy trì cân bằng động giữa giá perpetual và giá giao ngay chỉ số. Vì toàn bộ thị trường thiên về mua vào, tức là người mua nhiều hơn người bán, nếu bạn bán khống $ETH, bạn có thể nhận được lợi nhuận từ những người mua $ETH để bù đắp nhu cầu quá lớn, kéo giá perpetual $ETH sát hơn với giá giao ngay $ETH.

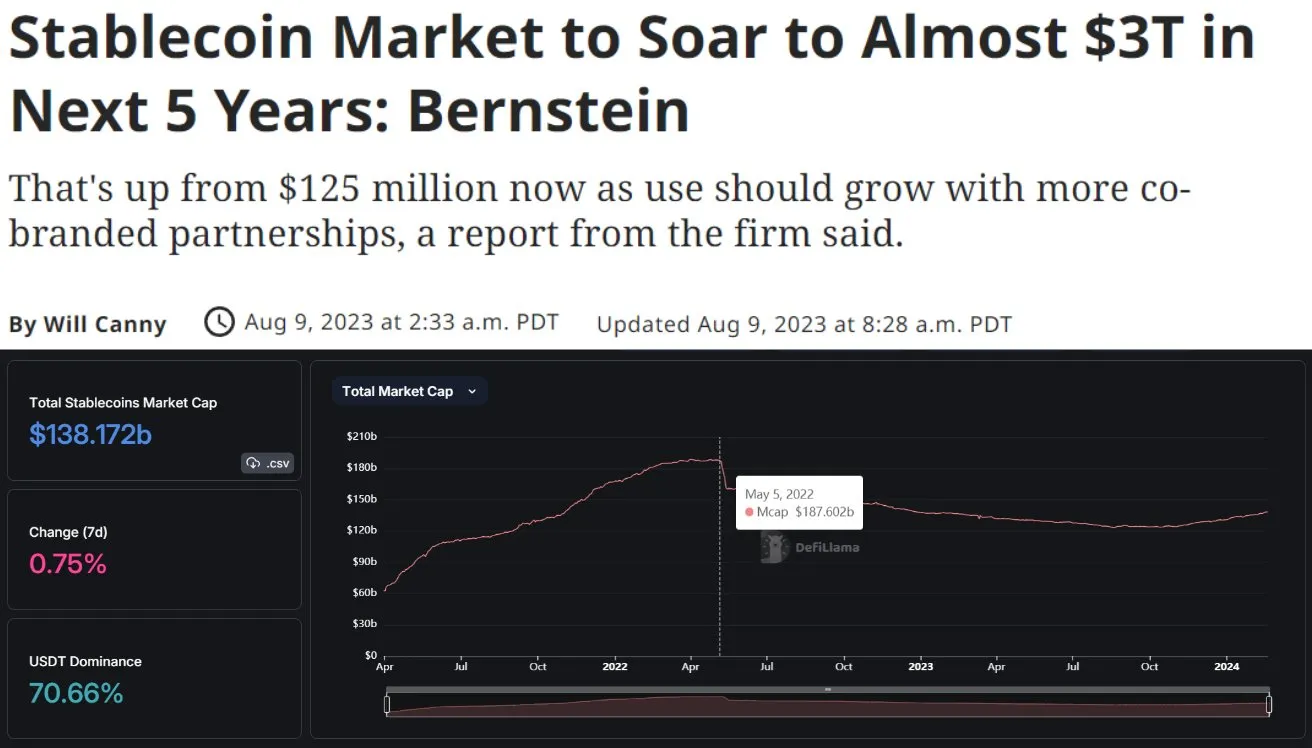

Công ty quản lý tài sản toàn cầu AllianceBernstein dự đoán đến năm 2028, vốn hóa thị trường stablecoin sẽ đạt 3 nghìn tỷ USD. Nếu nhìn vào thị trường hiện tại, vốn hóa stablecoin hiện là 138 tỷ USD, đỉnh điểm là 187 tỷ USD. Đây là tiềm năng tăng trưởng 2000%!

Ngoài ra, Ethena đã huy động được 14 triệu USD từ các nhà đầu tư hàng đầu thế giới bao gồm @binance, @CryptoHayes, @Bybit_Official, @mirana, @lightspeedvp, @FTI_US. Đáng chú ý, các nhà đầu tư thiên thần bao gồm @dcfgod, @cobie và @blknoiz06

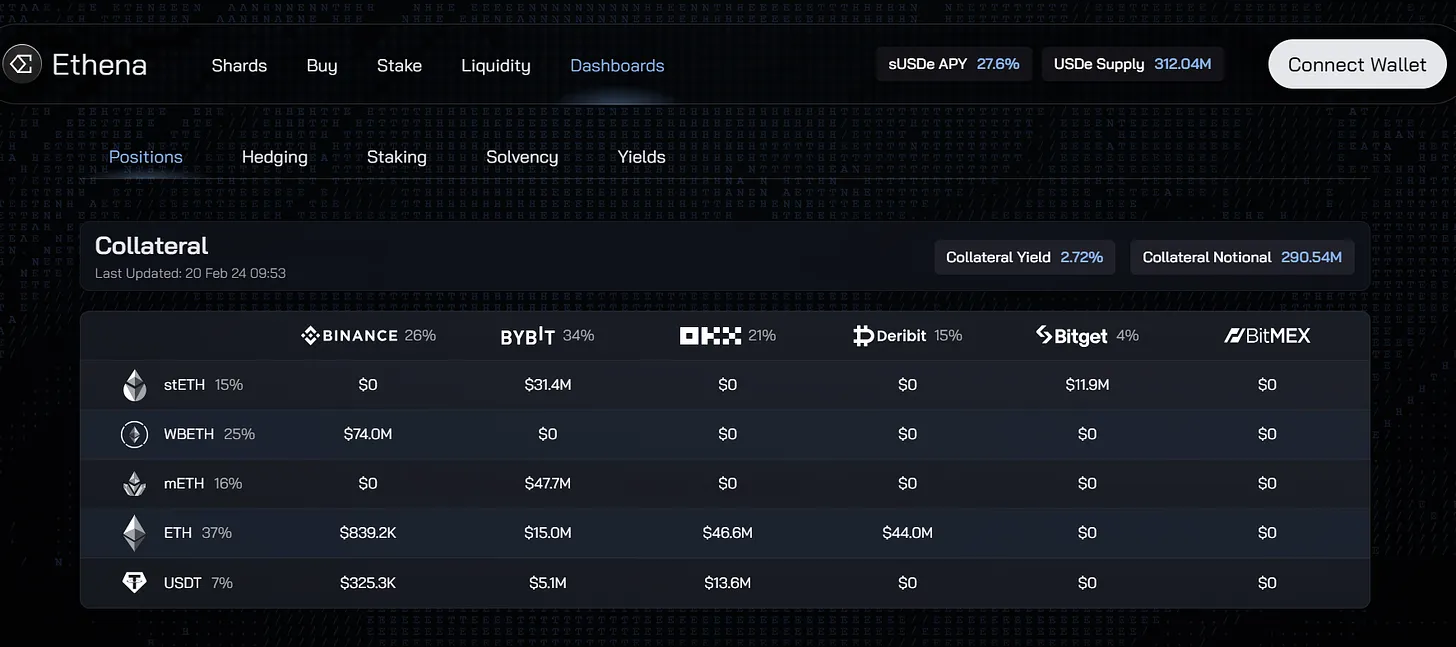

Ethena sở hữu một bảng điều khiển rất tốt, nơi bạn có thể theo dõi, ít nhất nó mang lại một chút an tâm về mặt rủi ro.

Nhược điểm của Ethena

Đơn giản nói, nó chỉ là một giao dịch chênh lệch cơ sở. Khi lợi suất đảo chiều, bạn bắt đầu thua lỗ, và stablecoin càng lớn thì thua lỗ càng nhiều. Hiện tại, những người mua $ETH đang trả lợi nhuận cho người bán khống. Tình trạng này có thể kéo dài rất lâu, đặc biệt trong thị trường tăng giá. Nhưng đến một lúc nào đó, lợi suất sẽ đảo ngược, mọi người sẽ bán khống ETH và được trả tiền. Bỗng nhiên, Ethena phải gánh chi phí này. Họ có quỹ bảo hiểm để giải quyết tạm thời vấn đề. Nhưng khi lợi suất sUSDe giảm, tôi nghi ngờ mọi người có thể muốn rút tiền. Dù vậy, đây không phải là vòng xoáy tử thần. Chỉ là mọi người có thể muốn tìm kiếm lợi suất ở nơi khác.

Việc sử dụng stETH làm tài sản thế chấp cung cấp biên an toàn cao hơn so với lãi suất âm. Nghĩa là Ethena chỉ quan tâm đến những ngày tỷ lệ tài trợ ETH âm hơn lợi suất stETH. Tuy nhiên, thanh khoản stETH rất quan trọng đối với việc neo tỷ giá. USDe không thể mở rộng lên 100 tỷ USD mà không có thanh khoản stETH dồi dào.

Ổn thôi, trong trường hợp này xảy ra:

-

Người dùng đổi tiền

-

Quỹ bảo hiểm có thể được dùng để bù đắp. Theo Ethena, cứ mỗi 1 tỷ USD USDe có thể sống sót với 20 triệu USD, gần như chịu được mọi dự đoán bi quan về tỷ lệ tài trợ (Chaos Labs nói cần 33 triệu USD cho mỗi 1 tỷ USD).

-

Rủi ro lớn nhất của dự án này có lẽ không phải là thanh lý, mà là liệu ai sẽ sẵn sàng khóa tiền của họ vào một token không sinh lời, khi bạn có các lựa chọn thay thế "đáng tin cậy" (tôi nói "đáng tin cậy" chỉ để chỉ các stablecoin Lindy như USDT hay USDC, không có nghĩa chúng tốt hơn, nhưng vì chúng tồn tại đã lâu nên phần lớn mọi người mặc định chúng đáng tin cậy hơn).

-

Rủi ro đối tác từ CEX và hợp đồng thông minh có thể là một trong những vấn đề lớn nhất. Theo @tbr90, rủi ro dài hạn là do lãi suất âm tiêu hao dần quỹ bảo hiểm, buộc phải mất neo chậm rãi.

Như Cobie đã chỉ ra, người ta có thể tự thực hiện giao dịch này.

Ví dụ, bán khống ETHUSDT và nhận tiền tài trợ mỗi 8 giờ, đồng thời mua vào stETH hoặc mETH (để có lợi suất tạm thời cao hơn). Không có hàng đợi stake 7 ngày, bạn tự chọn rủi ro. Bạn cần tự cân bằng lại.

@leptokurtic_ (người sáng lập Ethena) đồng ý điều này, nhưng nhấn mạnh rằng “Ethena Labs không được tạo ra để giúp bạn tránh phiền hà thực thi giao dịch tiền mặt và arbitrage. Điều thú vị là có thể mã hóa tài sản này, làm cho nó cực kỳ thanh khoản qua DeFi và CeFi, sau đó cho phép xây dựng các trường hợp sử dụng mới, thú vị trên nền tảng này. Ghép nối các mảnh ghép tiền tệ khác nhau.”

Dù sao thì, tôi thích dự án này. Những thứ mới mẻ luôn thú vị. Tôi có thể hình dung các sàn perpetual DEX triển khai stablecoin riêng, các giao thức DeFi muốn dùng nó như một mảnh ghép tiền tệ, giống như những gì đã xảy ra với EigenLayer và câu chuyện tái stake.

Mọi người có thể nhớ tôi từng là fan lớn của Anchor Protocol, Ethena cảm giác như cách làm lành mạnh hơn. Cá nhân tôi sẽ không dùng nhiều giao thức này, vì tôi nghĩ trong thị trường tăng giá có cơ hội lớn hơn, chứ không phải theo đuổi lợi suất 20% mỗi năm. Tuy nhiên, chúng tôi sẽ săn air drop.

Một điều khác tôi không thích là việc rút vốn từ stake mất 7 ngày, rút từ LP mất 21 ngày. Nếu có thể rút ngay lập tức, tôi sẽ cân nhắc dùng nó trong giai đoạn cần nghỉ ngơi khỏi thị trường, nhưng trong tiền mã hóa, chờ 7 ngày là rất lâu.

Dù vậy, họ có thể triển khai sUSDe trên một vài giao thức DeFi, để bạn vừa kiếm lợi nhuận khi giao dịch/stake linh động, khi các giải pháp này sẵn sàng, tôi sẽ thử nghiệm nhiều hơn.

Tổng thể, tôi có cái nhìn tích cực về sản phẩm, dù bài viết này có vẻ hơi tiêu cực nhìn chung.

Nhấn vào đây, để xem tất cả các FUD nhắm vào Ethena.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News