Dữ liệu đằng sau đà tăng của BTC: Cung ngày càng khan hiếm, xu hướng tích trữ rõ rệt từ các nhà đầu tư nắm giữ dài hạn

Tuyển chọn TechFlowTuyển chọn TechFlow

Dữ liệu đằng sau đà tăng của BTC: Cung ngày càng khan hiếm, xu hướng tích trữ rõ rệt từ các nhà đầu tư nắm giữ dài hạn

Mặc dù giá cả trong năm nay thể hiện sự mạnh mẽ, bitcoin vẫn được nắm giữ dài hạn.

Tác giả: Glassnode,UkuriaOC

Biên dịch: TechFlow

Cung Bitcoin từ lâu đã ở trạng thái căng thẳng, lượng Bitcoin do các nhà đầu tư dài hạn nắm giữ đạt mức cao nhất mọi thời đại, đồng thời tốc độ tích lũy cũng rất ấn tượng. Trong bài viết này, chúng tôi sẽ sử dụng một số phương pháp luận và chỉ báo chuỗi khối liên quan đến nguồn cung để tìm hiểu tình hình này.

Nhà đầu tư dài hạn nắm giữ ngày càng tăng

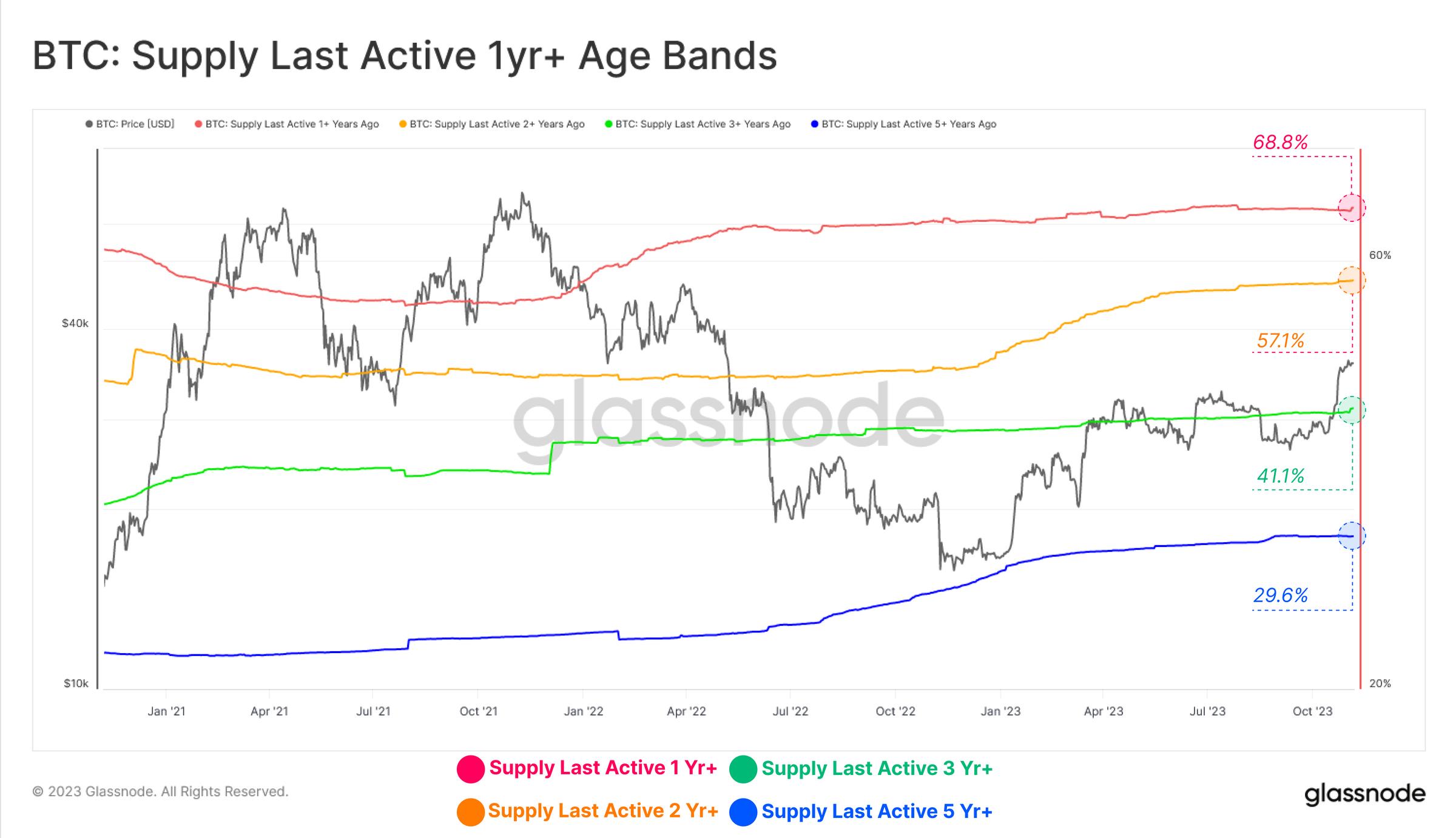

Hiệu suất giá của tài sản kỹ thuật số trong năm nay luôn ấn tượng, như chúng tôi đã báo cáo tuần trước (xem Tuần trên chuỗi Tuần 44). Dù vậy, các nhà đầu tư dài hạn đối với Bitcoin vẫn tiếp tục nắm giữ, tỷ lệ tương đối của nguồn cung đang lưu hành có thời gian nắm giữ vượt quá một năm duy trì ở mức cao kỷ lục trong nhiều giai đoạn.

-

🔴 Cung hoạt động lần cuối trong 1 năm trở lại đây: 68,8%

-

🟡 Cung hoạt động lần cuối trong 2 năm trở lại đây: 57,1%

-

🟢 Cung hoạt động lần cuối trong 3 năm trở lại đây: 41,1%

-

🔵 Cung hoạt động lần cuối trong 5 năm trở lại đây: 29,6%.

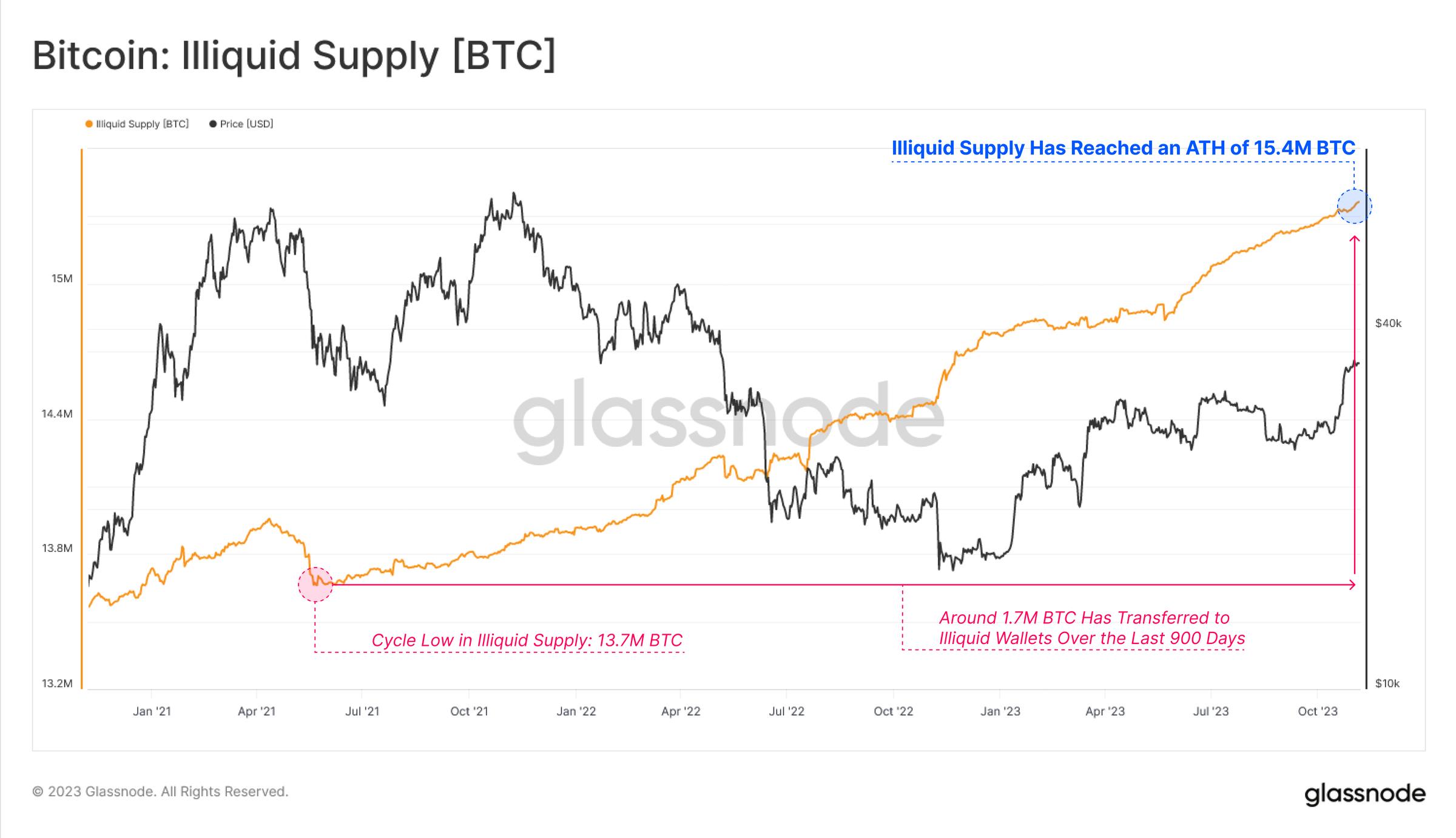

Chỉ số cung không thanh khoản đo lường lượng cung được nắm giữ bởi các ví có lịch sử chi tiêu ít nhất, cũng đã đạt mức cao nhất mọi thời đại là 15,4 triệu BTC. Những thay đổi trong cung không thể lưu thông thường diễn ra cùng lúc với việc rút tiền khỏi sàn giao dịch, điều này cho thấy các nhà đầu tư tiếp tục rút Bitcoin của họ vào ví riêng; kể từ tháng 5 năm 2021, hơn 1,7 triệu BTC đã được rút ra.

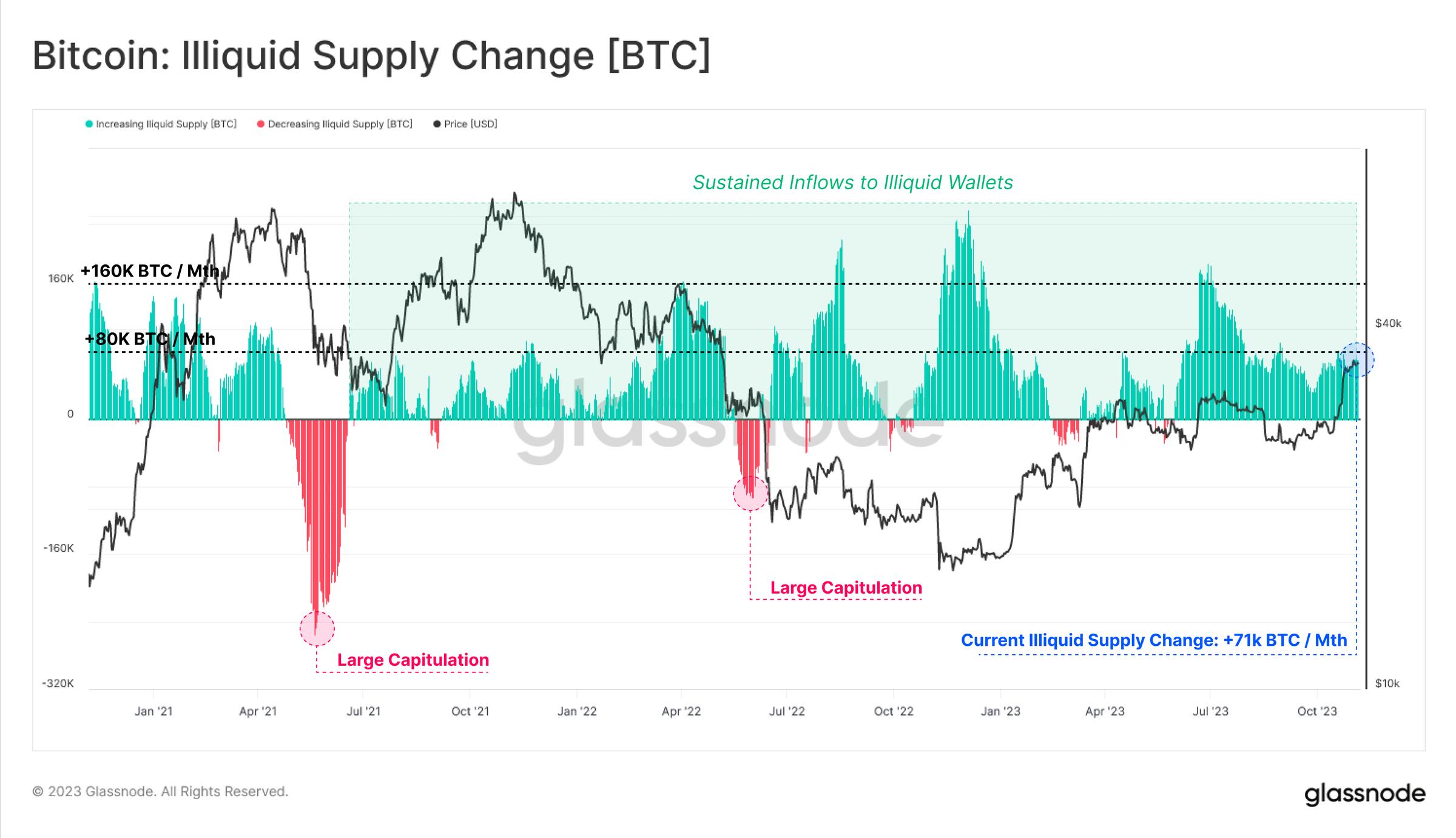

Điều này được phản ánh rõ ràng trong tỷ lệ thay đổi hàng tháng của cung không thể lưu thông, hiện đang trong giai đoạn tăng ròng kéo dài nhiều năm.

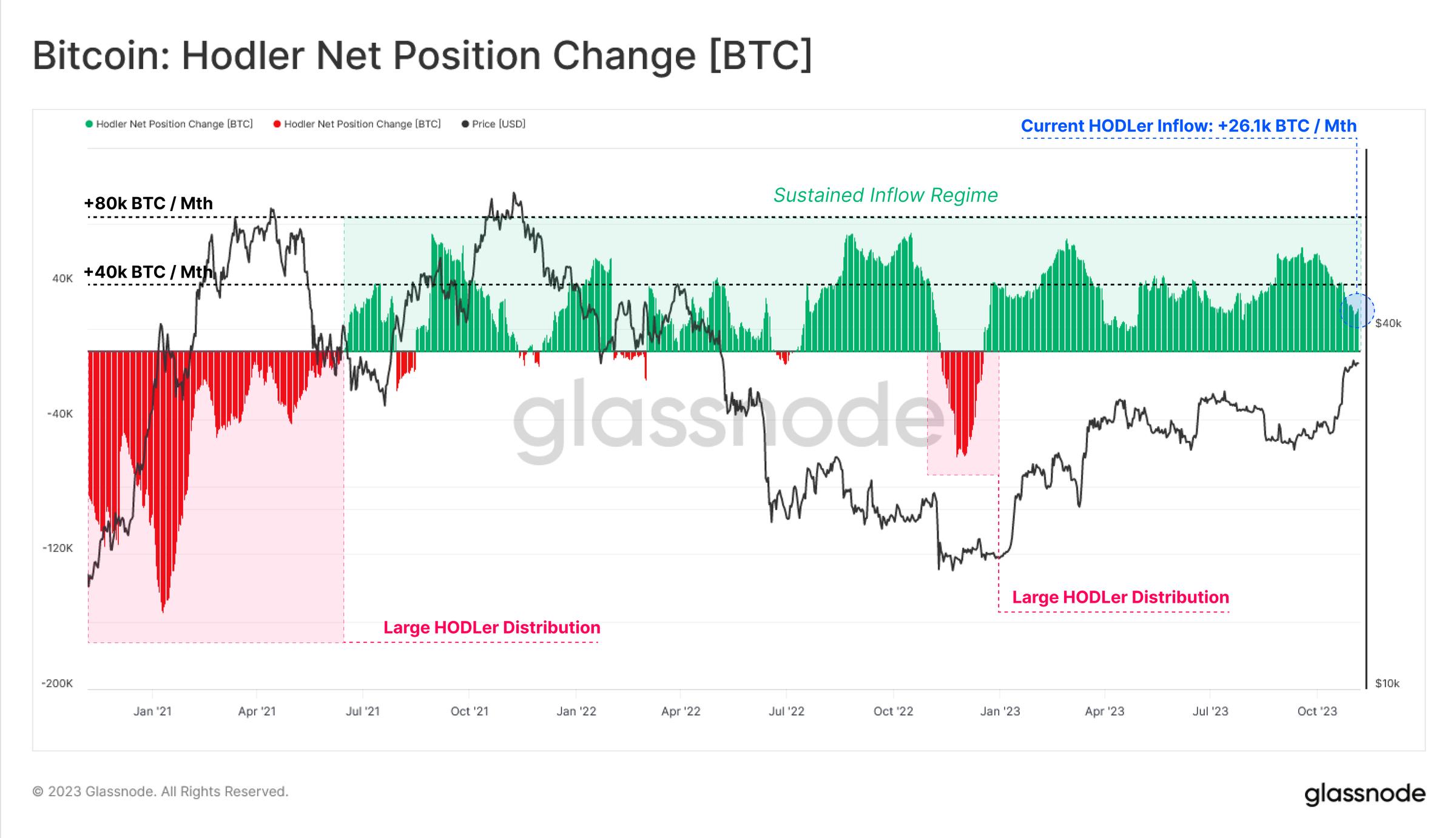

Chúng ta cũng thấy mô hình tương tự trong chỉ số "Thay đổi vị thế ròng của người nắm giữ". Nguồn cung được gửi tiết kiệm (Vaulted Supply) đã trải qua đợt nhập liên tục kể từ tháng 6 năm 2021, đặc biệt sau đợt bán mạnh vào tháng 6 năm 2022, thời điểm sụp đổ của 3AC và LUNA-UST.

Chỉ số này phản ánh xu hướng tổng thể của nguồn cung Bitcoin khi các nhà đầu tư tích lũy và nắm giữ Bitcoin mà tránh giao dịch.

Sự phân hóa niềm tin

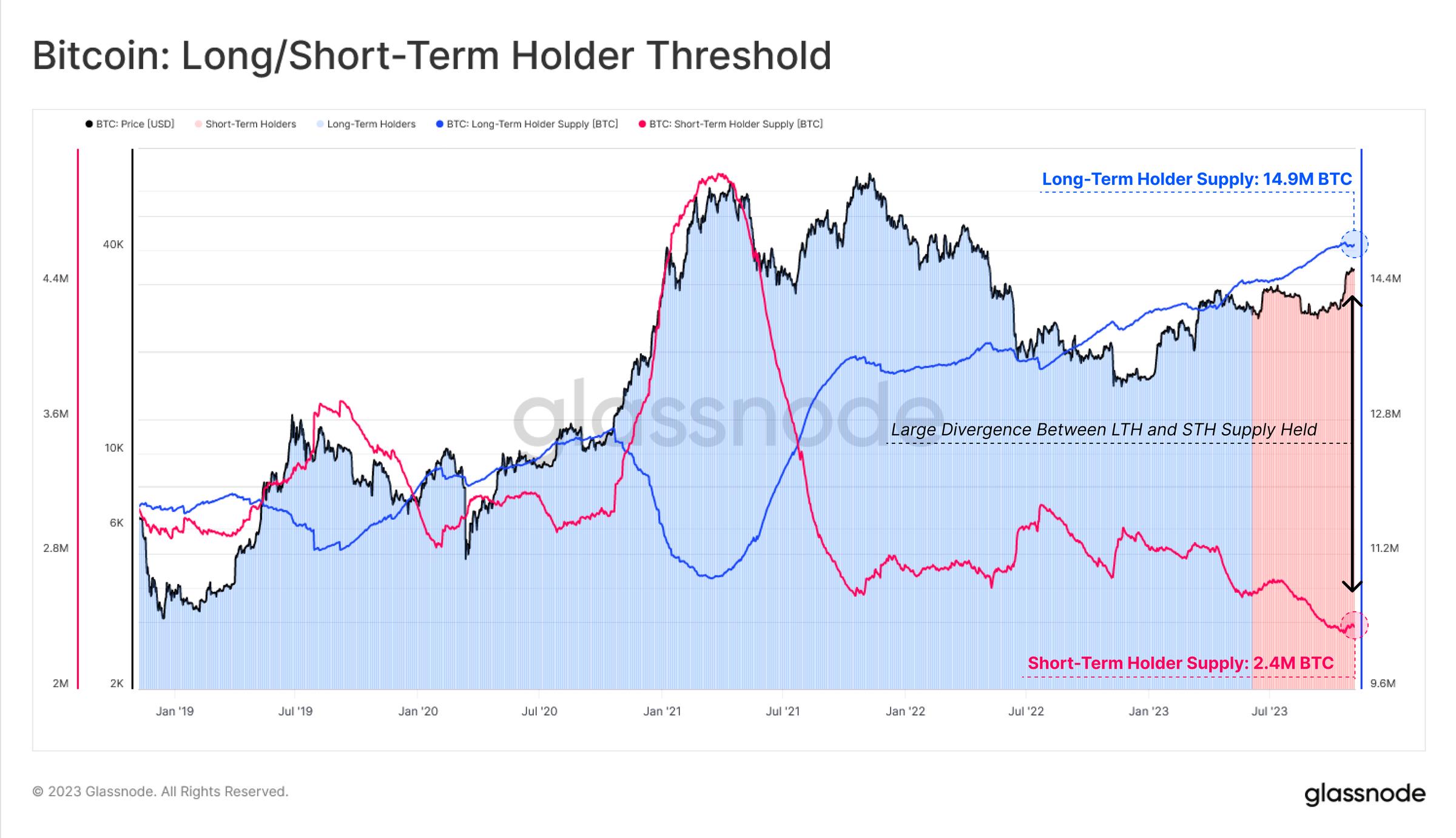

Nguồn cung do các nhà đầu tư nắm giữ ngắn hạn (STH) 🔴 gần như ở mức thấp nhất mọi thời đại, trong khi nguồn cung do các nhà đầu tư nắm giữ dài hạn (LTH) 🔵 lại gần mức cao kỷ lục. Động lực thú vị này cho thấy sự khan hiếm ngày càng tăng trong nguồn cung Bitcoin, vì những người nắm giữ hiện tại ngày càng không muốn bán Bitcoin của họ.

Như chúng tôi đã đề cập trong báo cáo trước đó, LTH thường chỉ bắt đầu phân phối sau khi thị trường phá vỡ mức giá cao nhất mọi thời đại. Quá trình này có thể thấy rõ trong đợt bò năm 2021 khi nguồn cung giảm mạnh, nguồn cung STH tăng tương ứng và lượng tiền chảy vào sàn giao dịch cũng tăng lên.

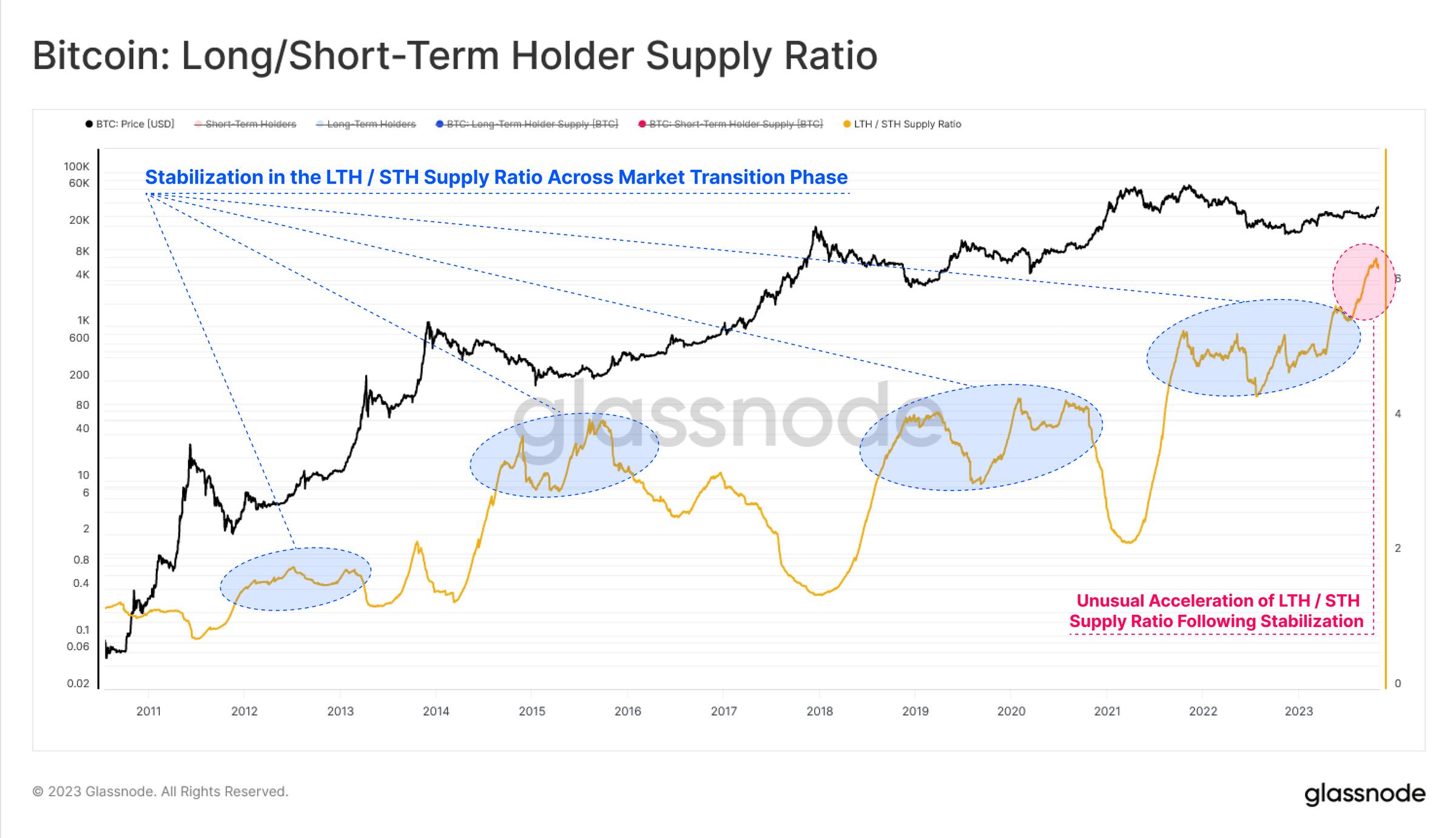

Nếu tính toán tỷ lệ giữa nguồn cung của nhà đầu tư dài hạn và ngắn hạn, ta thấy tỷ lệ này đã lập mức cao mới kể từ tháng 7 năm 2023. Điều này minh họa rõ mức độ phân hóa giữa nguồn cung tĩnh và động, nhấn mạnh vào sự khan hiếm đáng kể của nguồn cung.

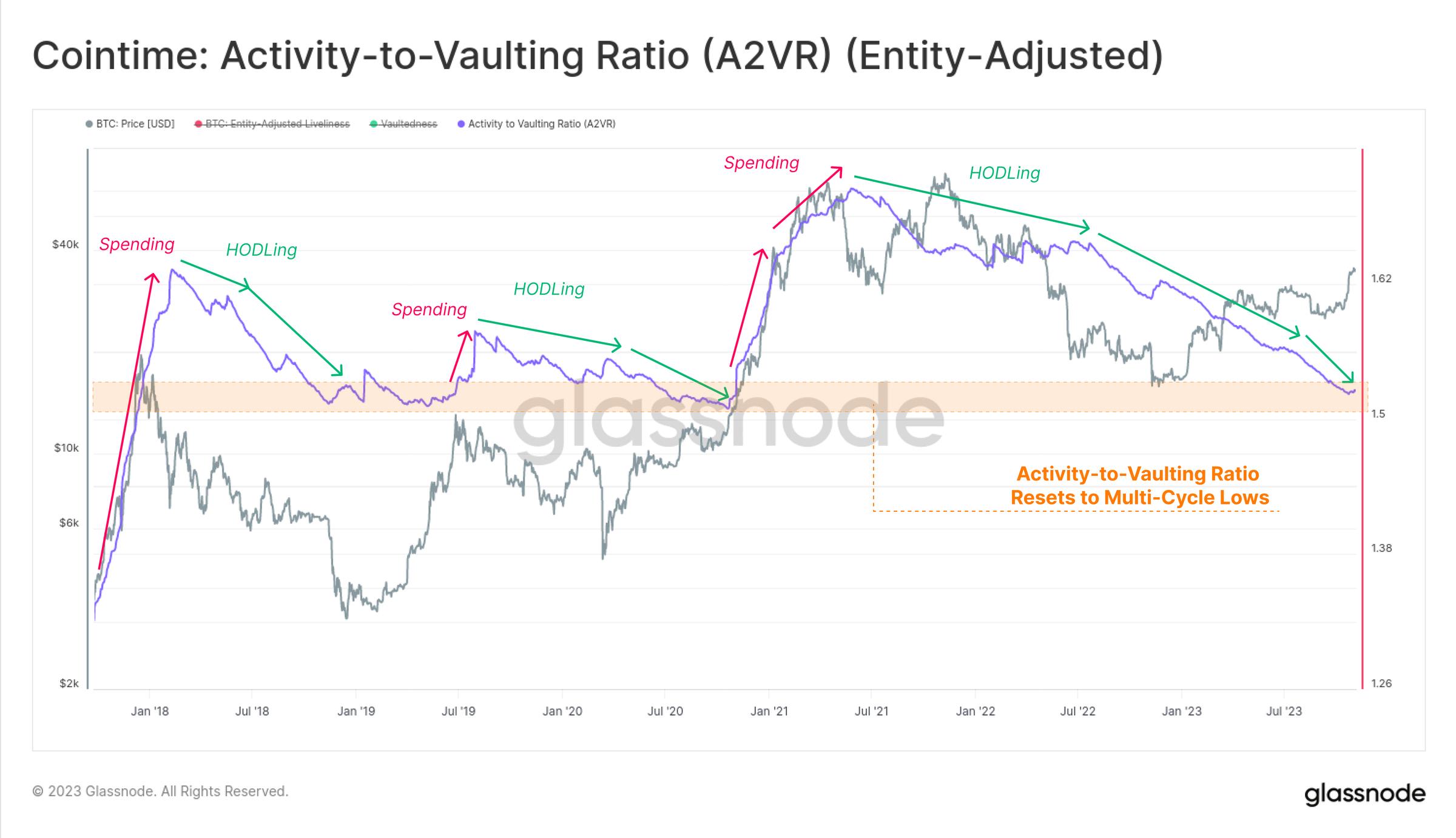

"Tỷ lệ hoạt động - lưu trữ" (A2VR) là một chỉ số mới, khéo léo mô tả sự phân hóa này ở cấp độ vĩ mô. Chỉ số này đo lường cân bằng lịch sử giữa "hoạt động" và "ngừng hoạt động" theo đơn vị thời gian nắm giữ của nhà đầu tư (thường được tính bằng coin-days hoặc coin-blocks).

-

Xu hướng tăng cho thấy các nhà đầu tư dài hạn đang chi tiêu, xu hướng tăng dốc biểu thị việc phân phối tích cực.

-

Xu hướng giảm cho thấy nhà đầu tư sẵn sàng giữ tiền ở trạng thái không hoạt động, xu hướng giảm dốc biểu thị hành vi này đang gia tăng.

Kể từ tháng 6 năm 2021, chỉ số A2VR đã trong xu hướng giảm, và sau tháng 6 năm 2022 thì độ dốc giảm tăng đáng kể. Chỉ số này hiện đã về mức tương đương đầu năm 2019 và cuối năm 2020 – cả hai thời kỳ đều là giai đoạn tiền đề cho xu hướng tăng giá rõ rệt. Điều này cũng cho thấy "thịnh vượng" của chu kỳ 2021-22 đã hoàn toàn biến mất khỏi thị trường.

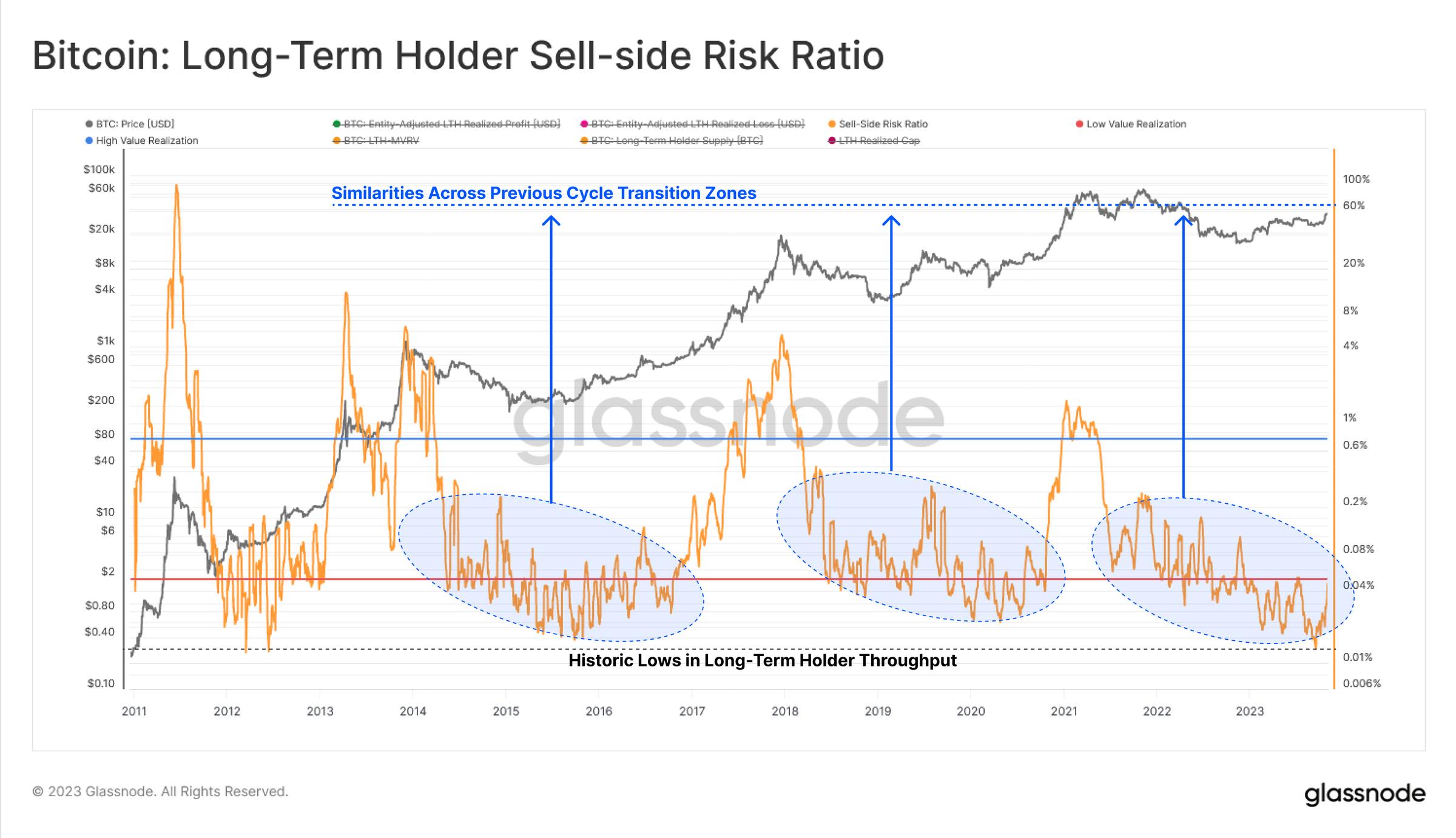

Một góc nhìn khác để đánh giá hoạt động của nhà đầu tư là phân tích hành vi chi tiêu của họ. Tỷ lệ rủi ro người bán là công cụ mạnh mẽ để đánh giá mối quan hệ giữa lợi nhuận hoặc thua lỗ tuyệt đối của nhà đầu tư so với quy mô tài sản (được đo bằng vốn hóa thực hiện). Chúng tôi xem xét chỉ số này theo khuôn khổ sau:

-

Giá trị cao cho thấy nhà đầu tư nói chung đang bán coin với lợi nhuận hoặc thua lỗ lớn so với cơ sở chi phí.

-

Giá trị thấp cho thấy phần lớn coin bị chi tiêu gần ngưỡng hòa vốn, ngụ ý rằng "vùng hòa vốn" trong khoảng giá hiện tại đã cạn kiệt.

Trong trường hợp này, chúng tôi chỉ xem xét nhóm nhà đầu tư ngắn hạn vì họ là một trong những yếu tố chính thúc đẩy biến động giá hàng ngày. Sau khi tăng lên mức 35.000 USD gần đây, tỷ lệ rủi ro người bán tăng mạnh từ mức thấp kỷ lục, cho thấy khả năng cao các nhà đầu tư trong nhóm này sẽ chốt lời trong thời gian tới.

Tuy nhiên, đối với nhóm nhà đầu tư dài hạn, mặc dù tỷ lệ rủi ro người bán của họ tăng nhẹ nhưng vẫn ở mức rất thấp trong bối cảnh lịch sử. Cấu trúc hiện tại của chỉ số này tương tự như cuối năm 2016 và 2020 – hai thời kỳ mà nguồn cung Bitcoin tương đối khan hiếm.

Tích lũy toàn diện

Nhóm chỉ số trước chủ yếu xem xét nguồn cung Bitcoin dựa trên tuổi đời và mức độ trưởng thành tổng thể của token. Một góc nhìn khác là xem xét quy mô thực thể nắm giữ nguồn cung. Chỉ số điểm xu hướng tích lũy giúp theo dõi nguồn cung theo quy mô thực thể, và cho thấy một động lực bất thường kể từ cuối tháng 10 năm ngoái.

Tại đây, chúng ta có thể thấy xu hướng ròng dương 🟦 trong hầu hết các nhóm trong năm nay, đây chắc chắn là ví dụ rõ ràng nhất từ đầu năm đến nay. Ta thấy thị trường gặp kháng cự khi đa số nhóm có dòng chảy ròng âm 🟥, còn khi thị trường tăng giá thì có xu hướng ròng dương 🟦 cân bằng. Hiện tượng này dường như cho thấy niềm tin của nhà đầu tư đang gia tăng và hành vi của các bên tham gia đang thay đổi.

Nếu chỉ xét các thực thể nhỏ hơn, như người nắm giữ nhỏ (<1 BTC), trung bình (1-10 BTC) và lớn (10-100 BTC), ta thấy mô hình tích lũy của họ rất quan trọng. Tốc độ tăng dư nợ của nhóm con này hiện tương đương 92% lượng cung đào mới, duy trì ở mức cao kể từ tháng 5 năm 2022.

Cơ sở chi phí

Cuối cùng, chúng ta có thể sử dụng Phân bố lợi nhuận UTXO thực hiện (URPD) để xác định các khu vực tập trung dày đặc cơ sở chi phí, cũng như các vùng giá có lượng coin giao dịch tương đối ít. Chúng ta có thể thấy bốn vùng quan tâm gần giá giao dịch hiện tại.

-

Phần A: Trong quý II và III năm 2023, lượng cung lớn đã tích lũy trong khoảng 26.000–31.000 USD.

-

Phần B: Có một "khoảng trống" từ 31.000–33.000 USD, nơi giá đã nhanh chóng vượt qua.

-

Phần C: Trong khoảng giá hiện tại, tức là 33.000–35.000 USD, có lượng cung đáng kể được giao dịch gần đây.

-

Phần D: Cơ sở chi phí của khoảng 620.000 BTC từ chu kỳ 2021-22 nằm vừa trên 35.000–40.000 USD.

Cuối cùng, chúng ta có thể thêm màu sắc cho phân bố URPD bằng cách chia người nắm giữ thành hai nhóm dài hạn 🔵 và ngắn hạn 🔴. Chúng ta nhận thấy phần lớn coin của các nhà đầu tư ngắn hạn hiện đang có lãi, với cơ sở chi phí chủ yếu nằm trong khoảng 25.000–30.000 USD. Sự gia tăng tỷ lệ rủi ro người bán STH phù hợp với hành động "chốt lời" trước đó, khi chuyển coin sang tay các nhà đầu tư mới trong khoảng giá hiện tại.

Nhìn chung, điều này cho thấy khoảng giá 30.000–31.000 USD là một vùng then chốt đáng chú ý, vì đây là giới hạn trên của cụm cung và cơ sở chi phí lớn nhất. Khi xem xét rằng gần như không có nhiều coin nào được giao dịch trên hành trình từ 35.000 xuống 30.000 USD, điều này khiến phản ứng thị trường trở nên thú vị nếu giá quay trở lại mức 30.000 USD. Điều này cũng phù hợp với Giá trung bình thực tế của thị trường mà chúng tôi đưa ra trong WoC 44, đây là ước tính tốt nhất của chúng tôi về "cơ sở chi phí của nhà đầu tư hoạt động".

Tổng kết và kết luận

Nguồn cung Bitcoin từ lâu đã ở trạng thái căng thẳng. Hiện tại, nhiều chỉ số cung mô tả trạng thái "coin không hoạt động" đang ở mức cao nhất trong nhiều năm, thậm chí cao kỷ lục. Điều này cho thấy mặc dù hiệu suất giá mạnh mẽ trong năm nay, Bitcoin vẫn đang được nắm giữ dài hạn. Với kỳ vọng giảm phát (halving) vào tháng 4 và động lực tích cực từ các quỹ ETF giao ngay tại Mỹ, những tháng tới sẽ rất đáng mong đợi đối với các nhà đầu tư Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News