Phỏng vấn nhà quản lý đầu tư VanEck: Từ góc độ tổ chức, bạn có nên mua BTC ngay bây giờ không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn nhà quản lý đầu tư VanEck: Từ góc độ tổ chức, bạn có nên mua BTC ngay bây giờ không?

「Hỗ trợ ở mức 78.000 và 70.000 USD là cơ hội tốt để tham gia.」

Thực hiện & biên dịch: TechFlow

Khách mời: Matthew Sigel, Quản lý danh mục VanEck Onchain Economy ETF ($NODE)

Người dẫn: Anthony Pompliano

Nguồn podcast: Anthony Pompliano

Tiêu đề gốc: Is It Time To Buy Bitcoin Now?

Ngày phát hành: 25 tháng 11 năm 2025

Tóm tắt nội dung chính

Matthew Sigel là quản lý danh mục của quỹ VanEck Onchain Economy ETF ($NODE), được xem là một trong những sản phẩm định chế tiên phong nhất trong hệ sinh thái tiền mã hóa. Trong buổi phỏng vấn này, chúng tôi thảo luận về cách các định chế đánh giá Bitcoin, từ cấu trúc thị trường, tâm lý nhà đầu tư đến các yếu tố thúc đẩy biến động giá gần đây. Matthew giới thiệu ba chỉ số then chốt mà ông sử dụng để dự báo xu hướng tương lai của Bitcoin, chia sẻ chiến lược mua vào trong giai đoạn biến động và điểm nhấn khi theo dõi cổ phiếu liên quan đến tài sản mã hóa. Ngoài ra, tập podcast cũng đề cập đến hệ sinh thái tài sản kỹ thuật số rộng hơn, bao gồm các nền tảng hợp đồng thông minh, stablecoin và những lĩnh vực có tiềm năng dài hạn nhất.

Dưới đây là bản ghi chú podcast dạng hình ảnh "tóm tắt nhanh", giúp bạn nắm bắt ý chính một cách nhanh chóng.

Tổng hợp các quan điểm nổi bật

-

Các công ty khai thác Bitcoin đang chuyển mình thành các công ty AI.

-

Biến động là một trong những thách thức lớn nhất trong lĩnh vực tiền mã hóa.

-

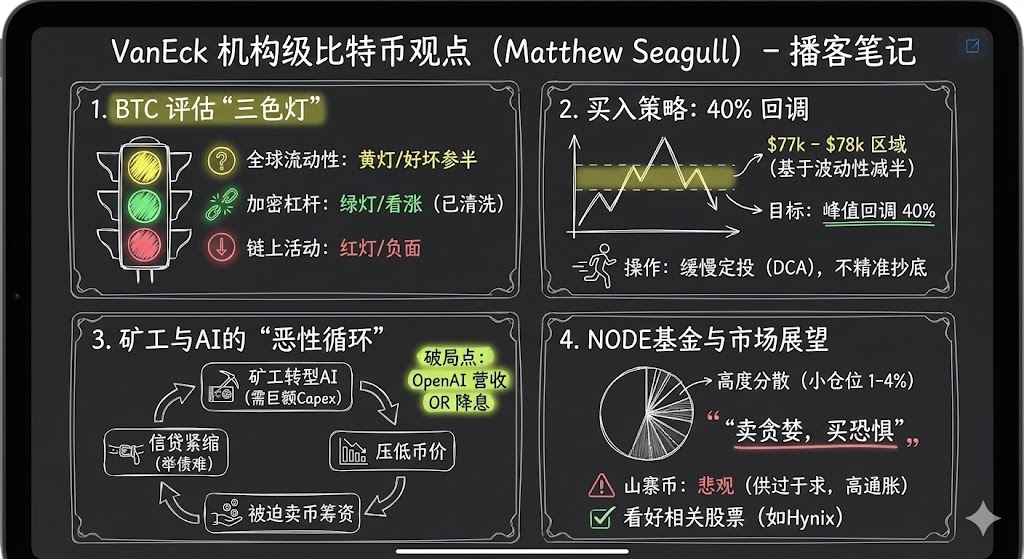

Matthew Sigel thường đánh giá diễn biến thị trường Bitcoin dưới ba góc nhìn. Thứ nhất là thanh khoản toàn cầu – Bitcoin duy trì mối tương quan âm với chỉ số đô la Mỹ (DXY); thứ hai là mức độ đòn bẩy trong hệ sinh thái tiền mã hóa – hiện tại đòn bẩy trên thị trường mã hóa đã giảm mạnh, lãi suất tài trợ giảm rõ rệt; thứ ba là hoạt động trên chuỗi – hiện tại hoạt động chuỗi khá yếu, tình hình không khả quan.

-

Mức hỗ trợ quanh 78.000 và 70.000 USD là cơ hội tốt để tham gia thị trường.

-

Tôi thường chọn phương pháp đầu tư định kỳ, ví dụ như đầu tư một khoản cố định tại một mức giá nhất định, hoặc thực hiện định kỳ mỗi hai ngày một lần.

-

Phong cách đầu tư của tôi là持仓 nhỏ, đa dạng hóa cao, đồng thời tận dụng chiến lược "mua thấp bán cao" trên thị trường. Cho đến nay, chiến lược này mang lại hiệu quả tốt.

-

Một khi đã quyết định mua vào, không cần thiết phải giải ngân toàn bộ ngay lập tức, mà nên triển khai dần dần để đối phó một cách lý trí hơn với biến động thị trường.

-

Thị trường quá bão hòa, tỷ lệ lạm phát của altcoin vẫn rất cao. Ngoài đặc tính đầu cơ, chúng vẫn chưa thực sự tìm được điểm phù hợp giữa sản phẩm và thị trường.

-

Solana thể hiện rất tốt trong việc xây dựng hệ sinh thái xuyên ngành.

-

Chính sách dỡ bỏ quy định của Trump thực tế đã gây ra một tác động tiêu cực nhất định đối với altcoin, vì đặc điểm phi tập trung bị suy yếu trong môi trường quy định mới.

Các định chế hiện đang nhìn nhận Bitcoin như thế nào

Anthony Pompliano: Hôm nay chúng ta có sự góp mặt của Matthew Sigel, quản lý danh mục của ETF kinh tế chuỗi (Onchain Economy) $NODE thuộc Van Eck.

Tôi nghĩ chúng ta có thể bắt đầu bằng một câu hỏi quan trọng: Các định chế hiện đang nhìn nhận Bitcoin như thế nào? Các tín hiệu thị trường rất phức tạp, vừa có dữ liệu tích cực, vừa có dữ liệu tiêu cực, biểu hiện giá kém, tâm lý nhà đầu tư u ám. Van Eck và các định chế khác thường đánh giá Bitcoin và phân bổ tài sản như thế nào?

Matthew Sigel:

Xét về mức độ quan tâm của nhà đầu tư, tôi cho rằng sự chú ý của các định chế dành cho Bitcoin vẫn rất cao. Chúng tôi vẫn nhận được rất nhiều yêu cầu về nội dung giáo dục, tư vấn xây dựng danh mục và đặt lệnh phân bổ quy mô nhỏ. Tuy nhiên, hiện tại giá Bitcoin đã điều chỉnh hơn 30%, khối lượng giao dịch của một số sản phẩm niêm yết của chúng tôi cũng giảm xuống. Điều này cho thấy mặc dù sự quan tâm nghiên cứu Bitcoin vẫn cao, nhưng hành động giao dịch thực tế lại có phần do dự.

Anthony Pompliano: Vậy nếu phân tích các dữ liệu này, ông sẽ phân biệt dữ liệu tích cực và tiêu cực như thế nào?

Matthew Sigel:

Chúng tôi thường đánh giá diễn biến thị trường Bitcoin dưới ba góc nhìn.

Góc nhìn đầu tiên là thanh khoản toàn cầu. Bitcoin duy trì mối tương quan âm rõ rệt với chỉ số đô la Mỹ (DXY), do đó khẩu vị rủi ro toàn cầu, đòn bẩy và phá đòn bẩy có ảnh hưởng rất lớn đến Bitcoin, đặc biệt kể từ đại dịch COVID. Xu hướng vĩ mô này ảnh hưởng đến Bitcoin mạnh hơn nhiều so với các giai đoạn trước. Tiếc thay, thợ đào Bitcoin nằm ở trung tâm của quá trình này. Gần đây, do điều kiện tín dụng thắt chặt và các tập đoàn khổng lồ (như Oracle) huy động nợ lớn để phát triển năng lực AI, các thợ đào Bitcoin buộc phải điều chỉnh hoạt động để thích nghi với cơ hội thị trường. Việc này đòi hỏi chi phí vốn lớn, thường được huy động thông qua nợ, vốn cổ phần hoặc bán Bitcoin. Cho tới tháng 10, các thợ đào Bitcoin vẫn tích cực bán BTC để tài trợ cho các dự án xây dựng này. Tình trạng này tạo thành vòng xoáy tiêu cực: điều kiện tín dụng thắt chặt không chỉ ảnh hưởng đến khả năng huy động vốn của thợ đào mà còn tiếp tục đè nặng lên giá Bitcoin. Vì vậy, theo góc nhìn thanh khoản toàn cầu, các bằng chứng là hỗn hợp – vừa có dòng tiền hỗ trợ, nhưng triển vọng thị trường trở nên bất định hơn.

Góc nhìn thứ hai là mức độ đòn bẩy trong hệ sinh thái tiền mã hóa. Tôi cho rằng đây là tín hiệu tích cực. Vào giữa tháng 10, thị trường trải qua một đợt thanh lý khiến mức độ đòn bẩy giảm mạnh, lãi suất tài trợ giảm sâu. Trong vòng 12 giờ gần nhất, khối lượng thanh lý đạt khoảng 1,7 tỷ USD. Điều này cho thấy tâm lý đòn bẩy trong thị trường mã hóa đã giảm đáng kể, tôi xem đây là tín hiệu tăng giá.

Góc nhìn thứ ba là hoạt động trên chuỗi. Chúng tôi thường tập trung vào các dữ liệu như phí giao dịch, số lượng địa chỉ hoạt động và tần suất giao dịch. Dựa trên các dữ liệu này, hiện tại hoạt động trên chuỗi khá yếu, tình trạng hoạt động không khả quan.

Cách đánh giá chỉ số theo thời gian thực và các mức giá Bitcoin then chốt

Anthony Pompliano: Vậy ông đánh giá thị trường Bitcoin như thế nào? Chúng ta đã nói thanh khoản toàn cầu là đèn vàng, đòn bẩy trong hệ sinh thái mã hóa là đèn xanh, còn hoạt động trên chuỗi là đèn đỏ. Rõ ràng các tín hiệu đang hỗn hợp. Ông sẽ cân nhắc các yếu tố này như thế nào? Trong ba yếu tố này, ông thiên về theo dõi yếu tố nào hơn? Khi các tín hiệu xuất hiện đồng thời, ông điều chỉnh chiến lược ra sao?

Matthew Sigel:

Tôi nghĩ điều này phụ thuộc rất lớn vào phong cách đầu tư cá nhân. Như tôi đã đề cập, hiện tại khối lượng giao dịch thị trường giảm cho thấy nhà đầu tư hành động do dự. Lấy ví dụ danh mục ETF kinh tế chuỗi mà tôi quản lý, khoảng hai đến ba tuần trước, tôi đã bán 15% danh mục cổ phiếu khai thác Bitcoin. Bởi vì chúng tôi nhận thấy tâm lý thị trường bắt đầu suy yếu, đồng thời môi trường tín dụng trở nên căng thẳng hơn. Các thợ đào đóng góp lớn vào lợi nhuận của chúng tôi, do đó việc giảm nhẹ rủi ro vào cuối năm là hợp lý. Hiện tại, chúng tôi chưa triển khai lại số vốn này, nhưng tôi đang theo dõi một vài mức giá Bitcoin then chốt.

Một mức then chốt là 78.000 USD, tương đương mức giảm 40% từ đỉnh. Trong chu kỳ thị trường trước, Bitcoin từng trải qua mức giảm 80%. Kể từ đó, biến động giá Bitcoin đã giảm khoảng một nửa. Nếu biến động giảm một nửa, tôi cho rằng mức điều chỉnh giá cũng có thể giảm một nửa, do đó mức giảm 40% là cơ hội rủi ro - lợi nhuận hợp lý. Hơn nữa, mức 78.000 USD có thể phá vỡ mức hỗ trợ 69.000 USD hình thành sau bầu cử. Chúng tôi đã trải qua biến động ngày bầu cử quanh 70.000 USD, và mức này đã được kiểm định lại vào tháng 4 năm nay. Do đó, vùng này đã hình thành hỗ trợ kỹ thuật vững chắc.

Nếu tiếp tục giảm sâu hơn, một mức đáng chú ý khác là 55.000 USD, vị trí đường trung bình động 200 tuần. Trong kịch bản cực đoan, ví dụ thị trường lại trải qua mức giảm 80%, Bitcoin có thể rơi về khoảng 27.000 USD, đúng bằng mức giá khi BlackRock nộp đơn xin ETF Bitcoin. Trường hợp này sẽ xóa sạch toàn bộ lợi nhuận từ ETF, nhưng tôi cho rằng khả năng xảy ra thấp. Nhìn chung, mức giảm 40% và hỗ trợ quanh 70.000 USD là cơ hội tốt để tham gia thị trường.

Anthony Pompliano: Tôi hiểu quan điểm của ông. Là nhà đầu tư cá nhân, chúng ta linh hoạt hơn trong việc xác định các mức giá, ví dụ 77.000 hay 80.000 USD, sự chênh lệch này đối với cá nhân có thể không quá quan trọng. Nhưng các nhà đầu tư định chế khi triển khai vốn gặp nhiều ràng buộc hơn như quản lý rủi ro, tái cân bằng danh mục, đồng thời họ cũng sở hữu các công cụ dữ liệu và kinh nghiệm mà nhà đầu tư cá nhân không có.

Ông đánh giá thế nào về sự khác biệt khi đầu tư trong khoảng 77.500 đến 80.000 USD? Có nên hành động dứt khoát khi tiến gần mục tiêu thay vì chờ giá thấp hơn? Trong bối cảnh tâm lý thị trường biến động mạnh, ông thực hiện chiến lược đầu tư cụ thể ra sao? Ví dụ khi thị trường tràn ngập tham lam cực độ hoặc sợ hãi, biến động chứng khoán thấp nhưng chỉ số VIX đạt 28. Trong trường hợp này, ông sẽ tham gia ngay lập tức hay giữ kỷ luật bằng cách đặt mục tiêu giá và lệnh giới hạn?

Matthew Sigel:

Phong cách cá nhân tôi thiên về hành động từng bước. Tôi thường chọn phương pháp đầu tư định kỳ, ví dụ đầu tư một khoản cố định tại một mức giá nhất định, hoặc định kỳ mỗi hai ngày một lần. Là nhà đầu tư chuyên nghiệp, chúng tôi có đội ngũ trader chuyên trách hỗ trợ tìm kiếm thanh khoản và thực hiện giao dịch. Đây là một lợi thế của đầu tư định chế, giúp chúng tôi áp dụng phương pháp đầu tư kỷ luật hơn.

Tuy nhiên, tôi cho rằng không có cách nào là hoàn toàn đúng hay sai. Điều quan trọng là đưa ra quyết định sáng suốt và hợp lý dựa trên logic cá nhân và nhu cầu khách hàng. Với tôi, triển khai dần là phong cách phù hợp hơn.

Tại sao cổ phiếu liên quan mã hóa $NODE lại thể hiện tốt

Anthony Pompliano: Hãy cùng nói về các cổ phiếu niêm yết công khai liên quan đến Bitcoin và ngành mã hóa. Sản phẩm ETF $NODE của quý vị kể từ khi ra đời đã thể hiện rất xuất sắc, tôi được biết mức tăng trưởng của nó dao động từ 28% đến 32%, vượt xa hiệu suất của Bitcoin.

Thông thường, nhiều người cho rằng bản thân Bitcoin hoặc tài sản mã hóa nên vượt trội hơn các cổ phiếu liên quan, nhưng trong năm qua chúng ta đã chứng kiến một diễn biến khác. Xin ông chia sẻ về chiến lược cổ phiếu công khai của $NODE và cách tiếp cận phân bổ tài sản vào các công ty này.

Matthew Sigel:

Đúng vậy. Xét từ góc độ nhà đầu tư, dù là định chế hay nhà đầu tư cá nhân, nhiều người có xu hướng đầu tư gián tiếp vào ngành mã hóa thông qua cổ phiếu. Bởi vì báo cáo tài chính của cổ phiếu chuẩn hóa hơn, đồng thời có thể trực tiếp tích hợp vào tài khoản môi giới. Theo quan sát của tôi, một thay đổi lớn trong ngành mã hóa kể từ cuộc bầu cử là các ngân hàng đầu tư bắt đầu sẵn sàng bảo lãnh phát hành các tài sản liên quan mã hóa. Đó cũng là lý do chúng ta thấy nhiều IPO, SPAC và phát hành bổ sung trong năm qua. Van Eck may mắn khi điều chỉnh chiến lược sau bầu cử, tập trung vào cổ phiếu liên quan mã hóa. Kết quả cho thấy chiến lược này là đúng đắn. Kể từ khi $NODE ra mắt, giá Bitcoin giảm 16% trong khi các cổ phiếu liên quan lại tăng mạnh. Chúng tôi nhận diện được tác động sâu rộng của AI đối với các thợ đào Bitcoin và xây dựng danh mục đầu tư có biến động tương đối thấp.

Tất nhiên, danh mục của chúng tôi cũng trải qua một số điều chỉnh, nhưng so với các sản phẩm cạnh tranh trên thị trường, chúng tôi đã kiểm soát kích thước vị thế, thành công giảm thiểu một phần rủi ro giảm giá. Trong ngành ở giai đoạn sơ khai này, nhiều công ty nhỏ và có đòn bẩy cao đang đối mặt với rủi ro vận hành và thực thi. Tôi cho rằng không cần thiết phải chịu rủi ro quá lớn, ví dụ như phân bổ 10% vào một cổ phiếu đơn lẻ. Thay vào đó, tôi thiên về giới hạn rủi ro trong khoảng 1% đến 4% và tận dụng biến động thị trường để tìm lợi thế.

Hơn nữa, chúng tôi định nghĩa cổ phiếu liên quan mã hóa một cách rộng rãi, không chỉ tập trung vào các công ty có hoạt động chính liên quan ngành mã hóa, mà còn bao gồm cả những công ty tham gia vào chuỗi giá trị Bitcoin thông qua token hóa hoặc bán hàng. Những công ty này không chỉ tiết kiệm chi phí mà còn tạo ra doanh thu từ các hoạt động liên quan, ảnh hưởng rõ rệt đến tỷ lệ P/E. Vì vậy, phong cách đầu tư của tôi là持仓 nhỏ, đa dạng hóa cao, đồng thời tận dụng chiến lược “mua thấp bán cao” trên thị trường. Cho đến nay, chiến lược này mang lại hiệu quả tốt.

Anthony Pompliano: Ông đề cập đến các công ty không nhất thiết phải có phần lớn hoạt động liên quan đến ngành mã hóa. Ông có thể lấy một ví dụ, như những công ty nào bán sản phẩm hoặc sử dụng công nghệ liên quan đến ngành mã hóa nhưng không được coi là công ty mã hóa truyền thống?

Matthew Sigel:

Tôi có thể lấy ví dụ hynix, một nhà sản xuất bộ nhớ Hàn Quốc, chủ yếu bán sản phẩm cho ngành bán dẫn. Họ cạnh tranh với Micron và SanDisk, thuộc thị trường độc quyền. Khi máy đào Bitcoin bán tốt, doanh thu DRAM của hynix trong lĩnh vực đào Bitcoin chiếm khoảng một đến vài phần trăm. Xét về biên, điều này thực sự ảnh hưởng đến toàn bộ hoạt động kinh doanh, nhưng không phải yếu tố chủ đạo. Tuy nhiên, khi xem xét tác động của AI đến chuỗi cung ứng, động lực cung cầu đã thay đổi rõ rệt. Các công ty như hynix hiện có P/E khoảng 5 lần, khiến họ trở thành một mục tiêu đầu tư hấp dẫn về định giá. Chúng tôi phân bổ khoảng 1% vào hynix, công ty này không chỉ liên quan đến tài sản kỹ thuật số mà còn hưởng lợi từ các cơ hội tăng trưởng cấu trúc khác. Đây là một ví dụ rất tốt.

Yếu tố nào có thể扭转 miner Bitcoin khỏi tình trạng ảm đạm?

Anthony Pompliano: Miner Bitcoin trong những năm gần đây đã trải qua sự điều chỉnh đáng kể, đặc biệt sau khi giá Bitcoin đạt đỉnh. Ông cho rằng những yếu tố nào có thể扭转 tình trạng ảm đạm của miner?

Gần đây chúng ta thảo luận một quan điểm thú vị từ Howard Marks trong một buổi phỏng vấn tại Wharton năm 2018. Ông ấy đề cập đến một ẩn dụ phổ biến trong đầu tư – “bắt dao rơi”, chiến lược của ông không phải cố gắng bắt đáy chính xác, mà là mua dần và tích lũy vị thế khi giá gần đáy, dù giá có thể tiếp tục giảm, nhưng cũng sẽ tiếp tụcmua thêmkhi thị trường phục hồi. Vậy theo ông, xu hướng của miner Bitcoin sẽ thay đổi ra sao?

Matthew Sigel:

Tôi hoàn toàn đồng ý với quan điểm của Howard Marks, đó chính xác là chiến lược đầu tư tôi đã đề cập trước đó. Một khi đã quyết định mua vào, không cần thiết phải giải ngân toàn bộ ngay lập tức, mà nên triển khai dần dần để đối phó một cách lý trí hơn với biến động thị trường.

Theo phân tích cá nhân, có hai yếu tố chính có thể giúp miner thoát khỏi khó khăn. Thứ nhất là doanh thu từ lĩnh vực AI. Thị trường hiện đang tranh luận lớn về việc đầu tư AI có thực sự mang lại lợi nhuận hay không. Tôi cho rằng lợi ích từ AI chủ yếu thể hiện ở tối ưu chi phí, chứ không phải tăng trực tiếp doanh thu. Bằng cách cắt giảm chi phí vận hành, doanh nghiệp có thể cải thiện rõ rệt EPS, đây là tín hiệu tích cực đối với thị trường. Ví dụ, OpenAI gần đây ký thỏa thuận hợp tác với Target, tích hợp công nghệ vào ứng dụng bán lẻ và quy trình thanh toán. Giá trị giao dịch này có thể đạt con số chín chữ số, mặc dù hiện tại thông tin công bố còn hạn chế, nhưng khi có thêm các giao dịch tương tự, niềm tin thị trường vào AI có thể dần được củng cố.

Yếu tố thứ hai là chính sách tiền tệ của Cục Dự trữ Liên bang (Fed). Nếu Fed chọn hạ lãi suất, thanh khoản thị trường sẽ được cải thiện rõ rệt, điều này cực kỳ quan trọng với miner Bitcoin. Hiện tại thị trường vẫn chia rẽ về việc Fed có hạ lãi suất vào tháng 12 hay không, nhưng một khi thanh khoản được cải thiện, áp lực huy động vốn của miner sẽ giảm bớt.

Nói chung, hai yếu tố này – hiệu suất doanh thu từ AI và chính sách tiền tệ của Fed – có thể trở thành động lực then chốt扭转 tình trạng ảm đạm của miner Bitcoin.

Anthony Pompliano: Khi nói về các công ty đại chúng liên quan mã hóa, miner Bitcoin là một lĩnh vực quan trọng. Ngoài ra còn có các nhà cung cấp stablecoin như Circle, Gemini và Coinbase, cũng như một số công ty cơ sở hạ tầng và chủ đề liên quan khác. Ông đánh giá các công ty này như thế nào?

Matthew Sigel:

Circle là một ví dụ điển hình, từng bị định giá cao do nhiệt huyết thị trường, nay đang trải qua giai đoạn điều chỉnh định giá thấp. Nhưng đồng thời, thị phần của họ thực tế đang dần mở rộng, do đó trong tương lai chúng tôi có thể tăng phân bổ vào các công ty kiểu này trong danh mục. Quay lại miner Bitcoin, từ các diễn biến thị trường gần đây, chúng tôi học được một điểm, đó là vai trò then chốt của chi phí vốn. Trong ba tháng qua, gần như tất cả các công ty miner đều đang huy động vốn để hỗ trợ xây dựng cơ sở hạ tầng AI. Đây là một quá trình tốn nhiều vốn, chúng tôi bắt đầu thấy sự phân hóa về chi phí vốn trong ngành. Ví dụ, Cipher gần đây công bố thỏa thuận với Fluid Stack (được Google hậu thuẫn) để xây dựng cơ sở hạ tầng thông qua tài trợ nợ. Trong khi đó, các công ty như Bitdeer phải dựa vào nợ chuyển đổi, Clean Spark cũng dùng phương thức huy động vốn pha loãng tương tự. Sự khác biệt trong khả năng tiếp cận vốn này sẽ làm gia tăng hiện tượng “người thắng làm chủ” trong ngành, do đó nhà đầu tư nên thiên về lựa chọn các công ty miner lớn có lợi thế về vốn.

Anthony Pompliano: Kinh tế quy mô dường như đang trở thành chủ đề thảo luận quan trọng. Trước đây có thể do quy mô ngành nhỏ, đây chưa phải vấn đề then chốt. Nhưng khi ngành trưởng thành, dù là thị trường tư nhân, tài sản mã hóa thanh khoản hay một số công ty đại chúng sơ khai, quy mô ngày càng quan trọng. Ví dụ Coinbase đã phát triển thành một công ty thực sự lớn, và trong ngành miner cũng có vài công ty vượt qua giới hạn quy mô. Trong các ngành truyền thống, kinh tế quy mô thường rất then chốt. Bây giờ trong ngành mã hóa cũng vậy – hoặc đạt được quy mô, hoặc sẽ bị đẩy ra ngoài lề.

Matthew Sigel:

Tôi hoàn toàn đồng ý. Ở giai đoạn đầu, chiến lược chính của khai thác Bitcoin là tìm nguồn điện rẻ nhất, tận dụng lợi thế khu vực để tạo lợi nhuận. Tuy nhiên, do sự hỗ trợ vốn từ Wall Street với các hoạt động này còn hạn chế, các công ty miner khó đạt được kinh tế quy mô. Bây giờ tình hình đang thay đổi, đặc biệt tại điểm giao thoa giữa AI và ngành khai thác. Các công ty như Tera Wolf và Cipher đã có thể mở rộng quy mô thông qua tài trợ nợ, dù xếp hạng tín dụng thấp, nhưng tác động đến cổ đông thiểu số là một bước ngoặt quan trọng.

Tuy nhiên, tôi cho rằng khai thác Bitcoin vẫn mang đặc trưng khu vực mạnh mẽ. Ví dụ, Cipher vận hành tại Texas, Tera Wulf tại New York, còn Bitfarms tập trung ở khu vực PJM (PJM là tổ chức truyền tải điện khu vực lớn nhất nước Mỹ, quản lý hệ thống điện trải rộng 13 bang và Washington D.C.). Hiện tại cạnh tranh trực tiếp giữa các công ty này chưa gay gắt, nhưng đã có dấu hiệu họ bắt đầu mở rộng sang nhiều khu vực hơn. Ví dụ, Tera Wulf gần đây cho biết họ dự định tiến vào Texas để phục vụ thêm khách hàng. Khi ngành phát triển, lợi thế kinh tế quy mô sẽ dần hiện rõ, nhưng giống ngành tiện ích công cộng, yếu tố khu vực vẫn đóng vai trò quan trọng.

Đánh giá bảng cân đối kế toán của các công ty nắm giữ Bitcoin

Anthony Pompliano: MicroStrategy đã thể hiện hiệu ứng kinh tế quy mô lớn trong việc đưa Bitcoin vào bảng cân đối kế toán. Hiện nay nhiều công ty trên thị trường bắt đầu đưa Bitcoin hoặc tài sản mã hóa khác vào bảng cân đối, trong đó có những công ty niêm yết truyền thống, cũng có công ty niêm yết quamua bán ngượchoặc SPAC. Ông đánh giá toàn cảnh thị trường tài sản kỹ thuật số ra sao, và trong tương lai các tài sản này có thể tích lũy giá trị như thế nào?

Matthew Sigel:

Chúng tôi có cái nhìn tương đối thận trọng với lĩnh vực này. Chúng tôi cho rằng hiện tại nhiều công ty tài sản kỹ thuật số vốn hóa nhỏ trên thị trường có thể khó duy trì định giá cao lâu dài, tất nhiên không phải nói hoàn toàn không có, nhưng không có lý do để tin rằng có quá nhiều công ty nhỏ có thể giữ được mức chiết khấu. Thời đầu sự nghiệp tôi từng nghiên cứu thị trường châu Á, khi đó cũng có nhiều công ty kiểu giá trị tài sản ròng (NAV), thường giao dịch với chiết khấu 50%, đặc biệt khi không có lộ trình rõ ràng về thay đổi quyền kiểm soát hoặc cổ đông thiểu số không thể thu hồi tài sản. Vì vậy chiến lược của chúng tôi là tránh các công ty kiểu này, dù trong một số trường hợp có ngoại lệ. Khi định giá điều chỉnh giảm, chúng tôi cũng thấy một số công ty nhỏ bắt đầu bán Bitcoin và mua lại cổ phiếu, đồng thời sự can thiệp của nhà đầu tư tích cực cũng có thể tạo cơ hội cho các công ty này.

Tôi đang theo dõi xem giao dịch của Strive có hoàn tất suôn sẻ hay không. Nếu hoàn tất, tôi cho rằng rủi ro - lợi nhuận của Strive có thể hấp dẫn hơn, bởi cấu trúc cổ phiếu ưu đãi của họ tương đối rõ ràng, nhà đầu tư thu nhập cố định dễ dàng đánh giá rủi ro và lợi nhuận hơn. Ví dụ, giá mua lại cổ phiếu ưu đãi Strive đặt ở mức 110 USD, giá phát hành 75 USD, mệnh giá 100 USD. Ngoài ra, họ kiểm soát mục tiêu giá trong khoảng 95-105 USD thông qua quản lý lãi suất. Thiết kế này giúp nhà đầu tư đo lường rủi ro tăng/giảm tốt hơn.

So với đó, cấu trúc cổ phiếu ưu đãi của Microstrategy phức tạp hơn, dù họ có mối quan hệ chặt với các nhà arbitrage trái phiếu chuyển đổi, có thể giao dịch với mức chiết khấu trong suốt chu kỳ, nhưng chủ nợ vẫn đối mặt với sự bất định lớn, vì công ty giữ quyền thu hồi nợ. Thiết kế này làm khó việc đánh giá rủi ro cho chủ nợ, có thể không thân thiện với nhà đầu tư thu nhập cố định.

Tình huống tương tự cũng xảy ra với công ty Meta Planet. Họ gần đây công bố cấu trúc cổ phiếu ưu đãi mới, thiết kế gần với mô hình của Strive, nhưng điều này có thể không tích cực với họ. Lý do là cấu trúc này tăng quyền lực cho chủ nợ, khiến họ được ưu tiên nhận dòng tiền, trong khi tiềm năng lợi nhuận của phần cổ phiếu bị suy yếu. Đối với nhà đầu tư trái phiếu đây có thể là lựa chọn bền vững hơn, nhưng với cổ đông lại có thể gây ảnh hưởng tiêu cực, đặc biệt với các công ty phụ thuộc vào lợi nhuận cổ phiếu, thiết kế này có thể trở thành gánh nặng.

Anthony Pompliano: Về khả năng các công ty này trả nợ cổ phiếuưu đãi, thị trường cũng có một số nghi ngờ. Ví dụ Saylor nói rằng nếu Bitcoin tăng trưởng chỉ 2% mỗi năm, họ vẫn có thể vận hành lâu dài. Nếu không tăng trưởng gì, họ có thể bán cổ phiếu để tài trợ hoạt động đến 70 năm. Ông đánh giá khả năng trả nợ của các công ty này ra sao?

Matthew Sigel:

Điều này phụ thuộc vào cấu trúc cụ thể bảng cân đối kế toán của từng công ty. Ví dụ, với các công ty như Microstrategy, khả năng trả nợ chủ yếu phụ thuộc vào giá Bitcoin tăng và lợi nhuận chưa thực hiện tăng. Họ có thể dùng lợi nhuận chưa thực hiện này để vay thêm nhằm duy trì hoạt động. Trong khi đó, một số công ty nhỏ hơn có xu hướng bán trực tiếp Bitcoin để trả nợ. Mô hình này có thể củng cố niềm tin nhà đầu tư, nhưng cũng đặt ra câu hỏi: nếu trong thị trường gấu các công ty này đồng loạt bán Bitcoin, thị trường sẽ bị ảnh hưởng thế nào? Tình huống này có thể gia tăng áp lực giảm giá Bitcoin, đặc biệt trong bối cảnh tâm lý thị trường u ám.

Anthony Pompliano: Nếu các công ty này bắt đầu bán tháo Bitcoin, ông nghĩ thị trường sẽ xảy ra điều gì? Ông có cho rằng sẽ xuất hiện tình trạng bán ép buộc không? Ví dụ, Michael Saylor có thể bị buộc phải thanh lý tài sản không?

Matthew Sigel:

Tình huống này rất có thể gia tăng rủi ro giảm giá Bitcoin, đặc biệt trong bối cảnh tâm lý thị trường u ám. Tôi cho rằng trường hợp của Saylor khá đặc biệt, ngay cả khi giá Bitcoin giảm 50% từ đỉnh, ông ấy cũng không cần bán tài sản. Ông có thể thương lượng tái tài trợ với chủ nợ. Tuy nhiên, với một số công ty nhỏ hơn, tình hình có thể phức tạp hơn. Nếu cổ phiếu các công ty này giao dịch với chiết khấu 50% so với giá trị tài sản ròng, nhà đầu tư tích cực có thể tìm cách giành ghế hội đồng quản trị, thông qua các biện pháp pháp lý thúc đẩy cải tổ quản trị hoặc thậm chí thanh lý công ty, hoàn trả tài sản cho cổ đông. Thường đây là quá trình dài, có thể mất từ một đến hai năm.

Anthony Pompliano: Vậy còn các doanh nghiệp nắm giữ Bitcoin nhưng không phải là công ty Bitcoin, như Tesla hay Block, ông nghĩ xu hướng này sẽ tiếp tục tăng trưởng hay thị trường sẽ phân hóa?

Matthew Sigel:

Đây là một câu hỏi đáng chú ý. Chúng tôi khi quản lý ETF Node cũng đã để ý đến tình huống tương tự. Ví dụ, các công ty như Tesla và Allied Resources (ARLP) dù nắm giữ Bitcoin nhưng thị trường chưa thưởng định giá rõ rệt cho lượng Bitcoin nhỏ này. Tuy nhiên, tình hình này có thể đảo ngược theo thời gian. Gần đây MSCI cân nhắc loại Microstrategy khỏi một số chỉ số, điều này có thể thúc đẩy nhiều công ty điều chỉnh chiến lược, giữ lượng Bitcoin dưới 49% tổng tài sản để tránh bị loại khỏi chỉ số. Chiến lược này giúp công ty vừa hưởng lợi từ đà tăng Bitcoin, vừa giữ được tư cách trong chỉ số. Thị trường luôn thay đổi, tôi cho rằng khi quy tắc điều chỉnh, thị trường có thể định giá cao hơn cho các công ty nắm giữ lượng nhỏ Bitcoin.

Triển vọng của Matthew về altcoin và sự thống trị của Bitcoin

Anthony Pompliano: Đội ngũ của quý vị dành nhiều thời gian nghiên cứu tài sản mã hóa và các công ty đại chúng liên quan. Hiện tại ông đánh giá thế nào về các tài sản mã hóa ngoài Bitcoin?

Matthew Sigel:

Khách quan mà nói, chúng tôi không tích cực bằng một số đối thủ ETF trong việc ra mắt giải pháp token đơn lẻ. Chúng tôi đã nộp đơn xin ETF BNB và ETF Avalanche (AVAX). Thành thật mà nói, thị trường quá bão hòa, tỷ lệ lạm phát của altcoinvẫn rất cao. Ngoài đặc tính đầu cơ, chúng vẫn chưa thực sự tìm được điểm phù hợp giữa sản phẩm và thị trường.

Vì vậy, chúng tôi không tích cực với lĩnh vực này. Rõ ràng, thị trường đã điều chỉnh mạnh. Hôm qua tôi tham dự MultiCoin Summit, nhận thấy Solana thể hiện rất tốt trong việc xây dựng hệ sinh thái xuyên ngành. Nhiều ngành đang sử dụng kiến trúc blockchain của họ. Tuy nhiên, so với một số chuỗi doanh nghiệp (như Tempo hay Circle), các blockchain phi tập trung thiếu đội ngũ bán hàng hỗ trợ. Chuỗi doanh nghiệp thường dùng đội ngũ bán hàng để thu hút thương gia, và dùng cổ phiếu để khuyến khích nhân viên mở rộng thị trường, trong khi blockchain phi tập trung chỉ có thể dựa vào sức mạnh cộng đồng và tiềm năng thương mại hóa để nắm bắt cơ hội. Cơ chế chuyển đổi này không đủ trực tiếp để thúc đẩy các thương gia áp dụng hệ thống thanh toán như Visa, Mastercard, Square hay Solana.

Anthony Pompliano: Còn về hiệu suất so với Bitcoin thì sao? Trong lịch sử, trongthị trường tăng, altcoin thường vượt trội Bitcoin. Nhưng lần này dường như Bitcoin vượt trội phần lớn altcoin, điều này khiến nhiều người ngạc nhiên. Tại sao vậy?

Matthew Sigel:

Xét theo giá trị tiền pháp định, hiệu suất của Bitcoin thực sự vượt trội các tài sản khác. Tôi cho rằng chính sách dỡ bỏ quy định của Trump thực tế đã gây ra tác động tiêu cực nhất định đối với altcoin, vì đặc điểm phi tập trung bị suy yếu trong môi trường quy định mới. Trong môi trường quy định trước đây, Ethereum có lợi thế rõ rệt trong các lựa chọn thay thế phi tập trung. Bây giờ, lợi thế này bị san bằng, mọi dự án đều ở sân chơi cạnh tranh tương đối cân bằng. Cũng là lý do một phần khiến các chuỗi doanh nghiệp bắt đầu trỗi dậy. Các công ty này không hoàn toàn phi tập trung, lộ trình của họ cũng không đặt mục tiêu phi tập trung rõ ràng, nhưng họ có thể dùng token để triển khai một số hoạt động trước đây bị coi là bất hợp pháp. Điều này khiến các dự án thực sự phi tập trung như Ethereum và Solana mất đi một phần lợi thế khác biệt.

Bên trong $NODE: cấu trúc, phân bổ và chiến lược

Anthony Pompliano: Có thể giới thiệu ngắn gọn về NODE và chiến lược đầu tư của quý vị là gì không?

Matthew Sigel:

NODE là một ETF được quản lý chủ động, chúng tôi có thể nắm giữ tối đa 25% tài sản dưới dạng tiền mã hóa, thông qua đầu tư ETF. Hiện tại chúng tôi nắm 11% trong các ETF Bitcoin, Ethereum và Solana mỗi loại khoảng 1%.

Phần còn lại là cổ phiếu liên quan lĩnh vực này. Mục tiêu của chúng tôi là các công ty làm rõ chiến lược kiếm tiền hoặc tiết kiệm chi phí thông qua việc áp dụng Bitcoin, blockchain hoặc tài sản kỹ thuật số. Cá nhân tôi tin chắc rằng các công ty khai thác Bitcoin đang chuyển mình thành các công ty AI. Miner là nhóm phơi nhiễm lớn nhất trong quỹ, chiếm khoảng một phần ba. Phần vốn còn lại phân bổ vào fintech, thương mại điện tử, cơ sở hạ tầng năng lượng... Đa dạng hóa này nhằm làm phẳng biến động danh mục.

Nếu chúng tôi chỉ đầu tư vào các công ty "tinh khiết" trong lĩnh vực mã hóa như Microstrategy và Coinbase, biến động của các công ty có đòn bẩy cao này có thể rất lớn, thậm chí lên tới 10%. Theo phản hồi từ nhà đầu tư định chế, biến động là một trong những thách thức lớn nhất trong lĩnh vực mã hóa. Vì vậy, chiến lược của chúng tôi là giảm biến động tổng thể thông qua đa dạng hóa, đồng thời vẫn giúp nhà đầu tư hưởng lợi từ đà tăng trưởng khi tài sản kỹ thuật số được phổ cập. Đây chính là mục tiêu cốt lõi của NODE.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News