Ngay cả MicroStrategy cũng không còn tiền để mua đáy BTC nữa, cổ phiếu DAT của bạn vẫn ổn chứ?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngay cả MicroStrategy cũng không còn tiền để mua đáy BTC nữa, cổ phiếu DAT của bạn vẫn ổn chứ?

Mua chúng, rốt cuộc là để tiếp xúc với tiền mã hóa, hay là vì ảo ảnh về mức chênh lệch giá đã không còn tồn tại đó?

Tác giả: David, TechFlow

Trong một tháng qua, BTC đã giảm từ mức cao kỷ lục $126.000 xuống dưới $90.000, đà điều chỉnh 25% khiến thị trường rơi vào hoảng loạn, chỉ số sợ hãi đã về hàng đơn vị.

Nhưng người đàn ông đó, vẫn tiếp tục mua.

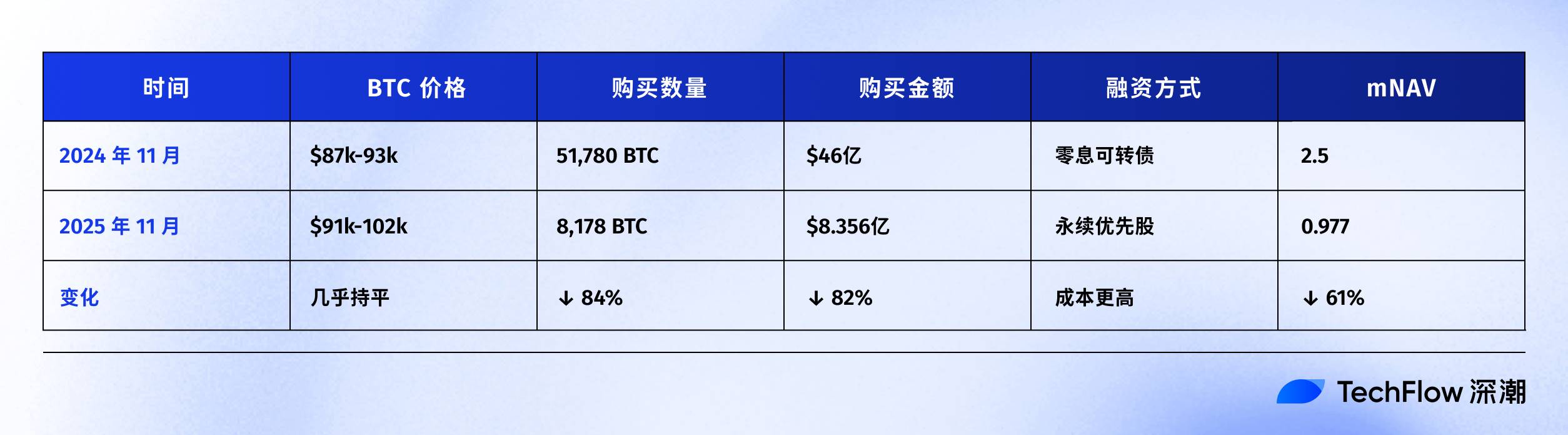

Ngày 17 tháng 11, Michael Saylor lại đăng một bài viết thường lệ trên X với nội dung: "Big Week".

Sau đó thông báo cho thấy MSTR đã mua thêm 8.178 BTC, chi ra 835,6 triệu USD, nâng tổng lượng nắm giữ Bitcoin lên hơn 649.000 đồng.

Đừng lo, nhà đầu cơ lớn nhất vẫn còn đó. Nhưng sự thật có thực sự như vậy không?

Mặc dù bình luận của Saylor tràn ngập niềm vui, nhưng có người đã phát hiện ra một con số then chốt:

mNAV của MSTR đang tiến gần tới mức 1.

mNAV, hệ số giá trị ròng thị trường, là chỉ số then chốt để đo lường mức chiết khấu hay phí bảo hiểm của cổ phiếu MSTR so với tài sản BTC mà công ty nắm giữ.

Đơn giản, mNAV=2 nghĩa là thị trường sẵn sàng trả 2 USD để sở hữu tài sản BTC trị giá 1 USD; mNAV=1 nghĩa là mức phí bảo hiểm biến mất; mNAV<1 nghĩa là giao dịch ở mức chiết khấu.

Chỉ số này chính là điểm sống còn trong toàn bộ mô hình kinh doanh của Saylor.

Để so sánh, lần trước BTC giảm 25% là khi nào? Câu trả lời là tháng 3 năm nay.

Khi đó, Trump tuyên bố áp thuế đối với nhiều quốc gia, thị trường la oái, Nasdaq giảm mạnh 3% trong một ngày, thị trường tiền mã hóa cũng bị ảnh hưởng theo.

BTC giảm từ $105k xuống $78k,跌幅超过25%. Nhưng lúc đó, tình trạng của MSTR hoàn toàn khác biệt.

mNAV vẫn duy trì ở mức khoảng 2, Saylor trong tay có cả bộ công cụ gọi vốn: trái phiếu chuyển đổi, cổ phiếu ưu đãi, phát hành ATM... Có thể huy động tiền bất cứ lúc nào để mua đáy.

Còn lần này? mNAV đã giảm xuống dưới 1.

Điều này có nghĩa là con đường phát hành cổ phiếu để mua coin dần trở nên bế tắc. Ví dụ, hiện tại phát hành 1 USD cổ phiếu, nhà đầu tư có thể chỉ nhận được BTC trị giá 0,97 USD, đây không còn là mua đáy, mà là tự lỗ tiền.

Theo báo cáo tài chính Q3 của MSTR, tiền mặt trên sổ sách công ty hiện chỉ còn $54,3 triệu.

Nói cách khác, không phải Saylor không muốn mua lớn, mà thực sự có thể đã không còn khả năng mua nữa.

Tháng 11 năm ngoái vs tháng 11 năm nay

Không tin Saylor không còn sức mua? Hãy cùng xem lại bảng cân đối kế toán của cùng kỳ năm ngoái.

Tháng 11 năm 2024, Trump đắc cử, BTC tăng vọt, từ $75k lên $96k.

Saylor làm gì? Mua lớn các loại coin.

Tiền từ đâu? Phát hành trái phiếu. Một khoản trái phiếu chuyển đổi trị giá 3 tỷ USD, đáo hạn năm 2029, quan trọng là không cần trả lãi.

Một năm sau, cảnh tượng hoàn toàn thay đổi.

Ngoài sự thay đổi về giá cả, phương thức gọi vốn cũng đáng chú ý.

Năm ngoái, Saylor vay 3 tỷ USD để mua BTC, không cần trả lãi, đến năm 2029 mới trả gốc. Đây thực chất là vay miễn phí.

Năm nay, Saylor chỉ có thể bán một loại cổ phiếu đặc biệt (cổ phiếu ưu đãi vĩnh viễn), mỗi năm phải trích 9-10% lợi nhuận từ tài khoản công ty MSTR để chia cho những người mua cổ phiếu này.

Điều kiện xấu đi, có lẽ thị trường đã mất niềm tin vào MSTR, không còn muốn cho anh ta vay miễn phí nữa.

Nhưng mNAV giảm xuống dưới 1, vấn đề thực sự nằm ở phản ứng dây chuyền theo vòng xoáy:

mNAV giảm → Khả năng gọi vốn yếu đi → Chỉ có thể phát hành thêm cổ phiếu → Vốn cổ phần tiếp tục bị pha loãng → Giá cổ phiếu giảm → mNAV tiếp tục giảm.

Vòng xoáy này đang diễn ra.

Tính từ đầu năm nay, BTC chỉ giảm 4,75%, nhưng giá cổ phiếu MSTR đã giảm tới 32,53%.

Ngày 17 tháng 11, giá cổ phiếu MSTR chạm mức thấp nhất 52 tuần là $194,54, giảm liên tiếp 6 ngày. Tính từ đỉnh trong năm, giá cổ phiếu đã giảm 49,19%.

Cổ phiếu MSTR đã kém hơn BTC tới 27 điểm phần trăm. Thị trường đang dùng chân để bỏ phiếu, thà trực tiếp mua BTC còn hơn là mua cổ phiếu MSTR.

Hơn nữa, trong năm 2025, ngày càng có nhiều công ty áp dụng chiến lược dự trữ Bitcoin và các token khác, MSTR không còn là lựa chọn duy nhất.

Khi đối thủ cạnh tranh ngày càng nhiều, thị trường tiền mã hóa ngày càng ảm đạm, tại sao nhà đầu tư phải trả phí bảo hiểm cho MSTR?

Logic của toàn bộ mô hình MicroStrategy thực ra rất rõ ràng: liên tục gọi vốn để mua BTC, dùng sự tăng trưởng giá trị BTC để hỗ trợ giá cổ phiếu, rồi dùng mức phí bảo hiểm của cổ phiếu để tiếp tục gọi vốn.

Nhưng khi BTC giảm mạnh, cộng thêm mNAV giảm xuống dưới 1, vòng lặp này không còn trơn tru như trước.

Tháng 11, Saylor vẫn tiếp tục mua, nhưng lượng đạn dược đã rõ ràng không đủ.

Các công ty DAT khác cũng đang gặp khó khăn

Khó khăn của MSTR không phải là cá biệt.

Toàn bộ nhóm cổ phiếu kho bạc kỹ thuật số (Digital Asset Treasury - DAT) đều đang chịu tổn thương nghiêm trọng trong tháng 11.

Xét trước tiên các công ty nắm giữ BTC:

Tất cả các công ty này đều theo mô hình thợ đào Bitcoin + kho bạc, trong hai tuần đầu tháng 11, BTC giảm khoảng 15%, nhưng giá cổ phiếu của họ đều giảm hơn 30%.

Nhưng còn tệ hơn nữa là các công ty nắm giữ altcoin.

Các công ty nắm giữ ETH:

Các công ty này lấy ETH làm tài sản kho bạc chủ yếu. Trong hai tuần đầu tháng 11, giá ETH giảm từ $3.639 xuống $3.120 (-14,3%), nhưng giá cổ phiếu của họ giảm từ 17-20%.

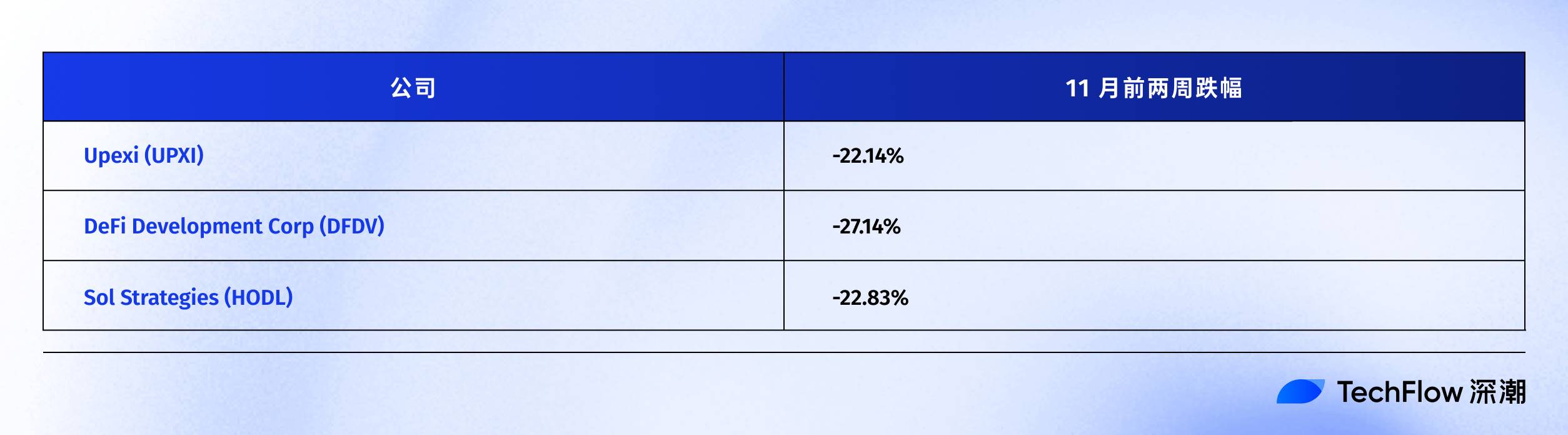

Các công ty nắm giữ SOL:

Ở đây kỳ lạ nhất là DFDV, đầu năm 2025 nhờ chiến lược kho bạc SOL, giá cổ phiếu tăng vọt 24.506%. Nhưng đến ngày 17 tháng 11, từ mức cao $187,99 đã giảm xuống khoảng $6,74.

Các công ty nắm giữ BNB:

Tại sao các công ty kho bạc altcoin lại giảm mạnh hơn?

Logic rất đơn giản:

Trong đợt điều chỉnh thị trường này, BTC giảm 25%, nhưng các altcoin như ETH, SOL, BNB giảm sâu hơn nhiều so với BTC.

Khi tài sản kho bạc bản thân đã biến động lớn hơn, giá cổ phiếu sẽ bị khuếch đại theo chiều hướng xấu. Hơn nữa, các công ty kho bạc altcoin còn đối mặt với một vấn đề lớn hơn: rủi ro thanh khoản.

BTC là tài sản mã hóa có độ thanh khoản tốt nhất, ngay cả khi nắm giữ hàng trăm ngàn BTC, MSTR vẫn có thể bán chậm rãi thông qua thị trường OTC hoặc sàn giao dịch.

Nhưng thanh khoản của ETH, SOL, BNB xa kém BTC. Khi thị trường hoảng loạn, áp lực bán ra vài triệu ETH sẽ đè nặng hơn nữa lên giá, tạo thành vòng luẩn quẩn.

Đợt giảm mạnh tháng 11 này là một bài kiểm tra áp lực toàn diện.

Kết quả rất rõ ràng, dù nắm giữ BTC hay altcoin, giá cổ phiếu các công ty DAT đều giảm mạnh hơn nhiều so với tài sản kho bạc của họ.

Và các công ty nắm giữ altcoin phải chịu tác động nghiêm trọng hơn.

Khi cỗ máy in tiền ngừng hoạt động

Quay lại câu hỏi mở đầu bài viết: Nếu ngay cả Saylor cũng không còn sức mua, thì cổ phiếu DAT của bạn còn ổn không?

Câu trả lời đã rất rõ ràng.

Thị trường tháng 11 đã giật tấm màn che cuối cùng khỏi cổ phiếu DAT. Theo dữ liệu mới nhất từ SaylorTracker, giá trị thị trường danh mục BTC của MSTR đã giảm xuống dưới 60 tỷ USD, lợi nhuận chưa thực hiện từ 649.870 BTC mà họ nắm giữ sắp giảm xuống dưới ngưỡng 10 tỷ USD.

Khi mNAV giảm xuống dưới 1, mô hình "cỗ máy in BTC" của MSTR dần mất hiệu lực. Con đường phát hành cổ phiếu để mua coin không còn trơn tru, chi phí gọi vốn tăng vọt, lượng đạn dược thiếu hụt là vấn đề Saylor buộc phải đối mặt.

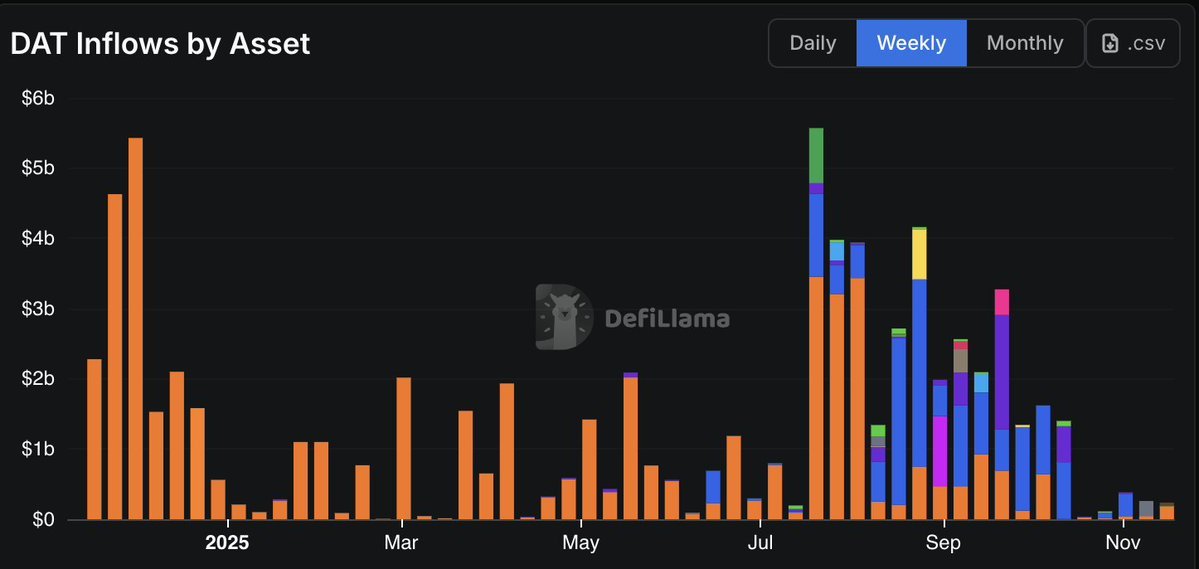

Dữ liệu cũng đang xác nhận điều này, lượng dòng tiền vào các công ty DAT đã xuất hiện xu hướng giảm, lượng dòng tiền vào tháng 10 đã lập mức thấp nhất kể từ cuộc bầu cử lớn năm 2024.

Cổ phiếu các thợ đào BTC giảm phổ biến 30%, công ty kho bạc ETH giảm 20%, giá cổ phiếu các công ty kho bạc SOL và BNB thậm chí còn giảm đến mức nghi ngờ nhân sinh. Dù bạn ủng hộ công ty nào, giá cổ phiếu đều giảm mạnh hơn nhiều so với chính tài sản kho bạc của họ.

Đương nhiên, điều này chịu ảnh hưởng từ môi trường chung là nhà đầu tư thị trường chứng khoán Mỹ đang bán ra để tìm nơi trú ẩn an toàn; nhưng các vấn đề cấu trúc vốn có từ khi mô hình DAT ra đời, trong tình thế bất lợi đang ngày càng trở nên nan giải:

Khi thị trường tiền mã hóa điều chỉnh, thuộc tính đòn bẩy của cổ phiếu DAT sẽ khuếch đại đà giảm. Bạn tưởng mình đang mua "cổ phiếu BTC có phí bảo hiểm", nhưng thực tế lại là một bộ tăng tốc giảm giá có đòn bẩy.

Nếu bạn vẫn đang nắm giữ những cổ phiếu này, có lẽ nên tự hỏi:

Bạn mua chúng, rốt cuộc là để tiếp cận thị trường tiền mã hóa, hay để ôm lấy ảo ảnh về mức phí bảo hiểm vốn đã không còn tồn tại?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News