Chiến lược đối đầu trực tiếp với MSCI: Lời bào chữa cuối cùng của DAT

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiến lược đối đầu trực tiếp với MSCI: Lời bào chữa cuối cùng của DAT

信中直言:「这一提议具有严重误导性,将对全球投资者利益与数字资产行业发展造成深远的破坏性后果,我们强烈要求 MSCI 完全撤销该计划。」

Bài viết: KarenZ, Foresight News

Trò chơi quyền lực liên quan đến sự phát triển ngành công nghiệp các công ty kho bạc tài sản số (DAT) vẫn đang tiếp diễn.

Tháng 10, công ty lập chỉ số toàn cầu MSCI đưa ra đề xuất loại bỏ các công ty nắm giữ tài sản số chiếm 50% hoặc hơn tổng tài sản khỏi chỉ số thị trường đầu tư toàn cầu của mình. Hành động này trực tiếp đe dọa vị thế thị trường của các công ty kho bạc tài sản số tiêu biểu như Strategy, thậm chí có thể thay đổi dòng vốn toàn ngành của các công ty kho bạc tài sản số.

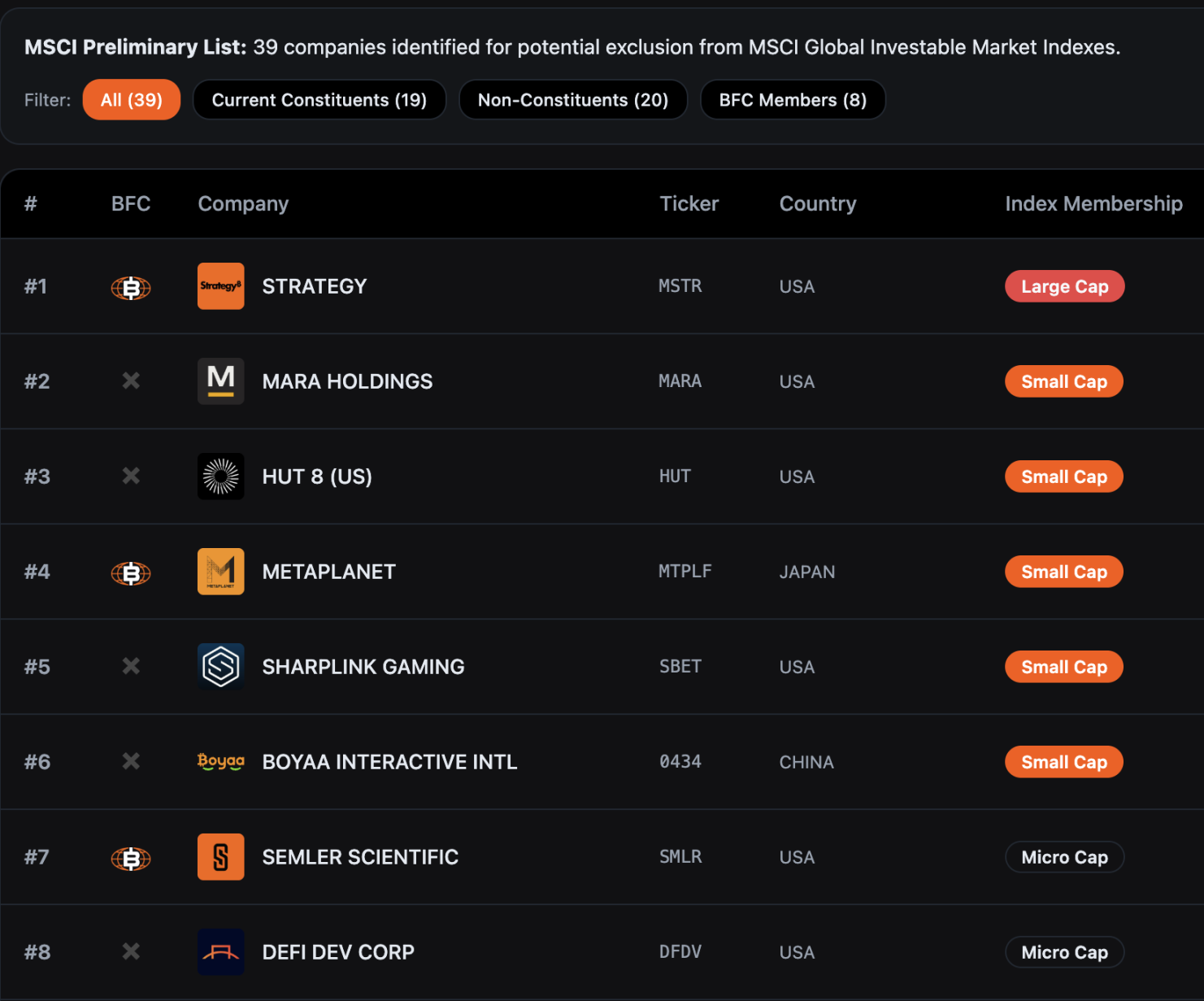

Theo số liệu thống kê từ Bitcoin for Corporations, 39 công ty có thể bị loại khỏi Chỉ số Thị trường Đầu tư Toàn cầu MSCI. Trước đó, các nhà phân tích của JPMorgan cảnh báo rằng riêng việc loại bỏ Strategy cũng có thể khiến gần 2,8 tỷ USD vốn thụ động rút ra, và nếu các nhà cung cấp chỉ số khác làm theo quy tắc này thì lượng vốn rút ra có thể lên tới 8,8 tỷ USD.

Hiện tại, thời gian tham vấn về đề xuất này của MSCI sẽ kéo dài đến hết ngày 31 tháng 12 năm 2025, kết luận cuối cùng dự kiến được công bố trước ngày 15 tháng 1 năm 2026, nếu có điều chỉnh sẽ chính thức áp dụng trong đợt đánh giá chỉ số tháng 2 năm 2026.

Đối mặt với tình thế khẩn trương này, vào ngày 10 tháng 12, Strategy đã gửi tới Ủy ban Chỉ số Cổ phiếu MSCI một thư công khai dài 12 trang với giọng điệu mạnh mẽ, do Chủ tịch kiêm Người sáng lập Michael Saylor và Tổng giám đốc kiêm CEO Phong Le đồng ký tên, bày tỏ rõ ràng sự phản đối quyết liệt đối với đề xuất trên. Trong thư nêu rõ: "Đề xuất này gây hiểu lầm nghiêm trọng, sẽ gây ra hậu quả phá hoại sâu rộng đối với lợi ích của nhà đầu tư toàn cầu và sự phát triển ngành tài sản số, chúng tôi yêu cầu mạnh mẽ MSCI hoàn toàn hủy bỏ kế hoạch này."

Bốn lý do phản biện chính của Strategy

Tài sản số là công nghệ nền tảng cách mạng tái cấu trúc hệ thống tài chính

Strategy cho rằng đề xuất của MSCI đã đánh giá thấp giá trị chiến lược của Bitcoin và các tài sản số khác. Kể từ khi Satoshi Nakamoto ra mắt Bitcoin cách đây 16 năm, tài sản số này đã dần trở thành một phần thiết yếu của nền kinh tế toàn cầu, hiện đạt giá trị vốn hóa thị trường khoảng 1,85 nghìn tỷ USD.

Theo quan điểm của Strategy, tài sản số không đơn thuần là công cụ tài chính, mà là một đổi mới công nghệ cơ bản đủ sức tái định hình toàn bộ hệ thống tài chính toàn cầu —— những doanh nghiệp đầu tư vào cơ sở hạ tầng liên quan Bitcoin đang xây dựng một hệ sinh thái tài chính hoàn toàn mới, tương tự như các doanh nghiệp tiên phong từng đầu tư sâu vào một công nghệ mới nổi trong lịch sử.

Cũng như Standard Oil đầu tư mạnh vào giếng dầu thế kỷ 19, hay AT&T tập trung xây dựng mạng điện thoại thế kỷ 20, những doanh nghiệp này nhờ đầu tư tiên phong vào cơ sở hạ tầng cốt lõi đã đặt nền móng vững chắc cho chuyển đổi kinh tế sau này, cuối cùng trở thành biểu tượng ngành. Strategy cho rằng các công ty hiện nay tập trung vào tài sản số đang đi theo đúng con đường của những "người đặt nền tảng công nghệ", không nên bị phủ nhận đơn giản bởi các quy tắc chỉ số truyền thống.

DAT là doanh nghiệp hoạt động chứ không phải quỹ thụ động

Đây là luận điểm phản biện cốt lõi của Strategy ——các công ty kho bạc tài sản số (DAT) là doanh nghiệp có mô hình kinh doanh hoàn chỉnh, chứ không phải quỹ đầu tư thụ động chỉ nắm giữ Bitcoin. Dù hiện tại Strategy nắm giữ hơn 600.000 Bitcoin, nhưng giá trị cốt lõi của công ty không phụ thuộc vào biến động giá Bitcoin, mà thông qua thiết kế và phát hành các công cụ "tín dụng số" độc đáo để tạo ra lợi nhuận bền vững cho cổ đông.

Cụ thể, các công cụ "tín dụng số" do Strategy phát hành bao gồm nhiều loại cổ phiếu ưu đãi với lãi suất cố định, lãi suất thả nổi, các cấp độ ưu tiên khác nhau và điều khoản bảo vệ tín dụng. Bằng cách bán các công cụ này để huy động vốn rồi dùng vốn mua thêm Bitcoin, miễn là lợi nhuận đầu tư dài hạn từ Bitcoin vượt chi phí huy động vốn tính bằng đô la Mỹ của Strategy, công ty có thể mang lại lợi nhuận ổn định cho cổ đông và khách hàng. Strategy nhấn mạnh rằng mô hình "vận hành chủ động + tăng giá tài sản" này về bản chất khác biệt hoàn toàn so với logic quản lý thụ động của các quỹ đầu tư truyền thống hoặc ETF, do đó cần được coi là doanh nghiệp hoạt động bình thường.

Đồng thời, Strategy cũng đặt câu hỏi trong thư: Vì sao các tập đoàn dầu khí, quỹ tín thác bất động sản (REITs), doanh nghiệp gỗ... được phép tập trung nắm giữ một loại tài sản duy nhất nhưng lại không bị xếp vào dạng quỹ đầu tư hay bị loại khỏi chỉ số? Việc thiết lập giới hạn đặc biệt chỉ nhằm vào các công ty tài sản số rõ ràng là vi phạm nguyên tắc công bằng ngành.

Mức ngưỡng 50% tài sản số là tùy tiện, kỳ thị và thiếu thực tế

Strategy chỉ ra rằng đề xuất của MSCI sử dụng tiêu chuẩn phân biệt. Nhiều công ty lớn trong các ngành truyền thống cũng đang nắm giữ rất cao tỷ trọng một loại tài sản đơn lẻ trong tài sản của họ, bao gồm các công ty dầu khí, quỹ tín thác bất động sản, doanh nghiệp gỗ và doanh nghiệp cơ sở hạ tầng điện lực. Tuy nhiên, MSCI lại chỉ thiết lập tiêu chuẩn loại trừ đặc biệt dành riêng cho các công ty tài sản số, điều này tạo thành sự đối xử bất công rõ rệt.

Xét về khả năng thực thi, đề xuất này cũng tồn tại vấn đề nghiêm trọng. Do giá tài sản số biến động mạnh, cùng một công ty có thể trong vài ngày vì biến động giá trị tài sản mà liên tục ra vào chỉ số MSCI, gây hỗn loạn thị trường. Hơn nữa, sự khác biệt giữa các chuẩn mực kế toán (chuẩn GAAP của Mỹ và chuẩn IFRS quốc tế xử lý tài sản số khác nhau) sẽ dẫn đến việc các công ty cùng mô hình kinh doanh lại chịu xử lý khác nhau do khác địa điểm đăng ký.

Vi phạm nguyên tắc trung lập của chỉ số, chèn ngưỡng nghiêng chính sách

Strategy cho rằng đề xuất của MSCI về bản chất là một phán xét giá trị đối với một loại tài sản, vi phạm nguyên tắc cơ bản rằng nhà cung cấp chỉ số phải giữ thái độ trung lập. MSCI từng tuyên bố với thị trường và cơ quan quản lý rằng các chỉ số của họ cung cấp phạm vi "bao quát đầy đủ", nhằm phản ánh "sự tiến hóa của thị trường cổ phiếu cơ sở", chứ không nên "đưa ra phán xét về tính tốt/xấu hoặc phù hợp của bất kỳ thị trường, công ty, chiến lược hay khoản đầu tư nào".

Bằng cách loại trừ chọn lọc các công ty tài sản số, MSCI thực chất đang thay mặt thị trường đưa ra phán quyết chính sách – điều mà một nhà cung cấp chỉ số cần phải tránh.

Mâu thuẫn với chiến lược tài sản số của Hoa Kỳ

Strategy đặc biệt nhấn mạnh rằng đề xuất này mâu thuẫn với mục tiêu chiến lược của chính quyền Trump nhằm thúc đẩy vị thế dẫn đầu trong lĩnh vực tài sản số. Chính quyền Trump đã ký sắc lệnh hành pháp ngay tuần đầu nhậm chức nhằm thúc đẩy tăng trưởng công nghệ tài chính số, đồng thời thành lập kho dự trữ chiến lược Bitcoin, hướng tới biến Hoa Kỳ thành người dẫn đầu toàn cầu trong lĩnh vực tài sản số.

Nhưng nếu đề xuất của MSCI được áp dụng, nó sẽ trực tiếp ngăn các nguồn vốn dài hạn như quỹ hưu trí, kế hoạch 401(k) của Mỹ đầu tư vào các công ty tài sản số, dẫn đến hàng chục tỷ USD vốn rút khỏi ngành, không chỉ cản trở sự phát triển của các doanh nghiệp đổi mới tài sản số tại Mỹ mà còn có thể làm suy yếu năng lực cạnh tranh của Mỹ trong lĩnh vực chiến lược này, trái ngược hoàn toàn với định hướng chính sách hiện hành.

Strategy viện dẫn ước tính của các nhà phân tích cho biết riêng công ty này có thể phải đối mặt với mức thanh lý cổ phiếu thụ động lên tới 2,8 tỷ USD do đề xuất của MSCI. Điều này không chỉ gây tổn hại cho chính Strategy, mà còn tạo ra hiệu ứng răn đe đối với toàn bộ hệ sinh thái tài sản số, ví dụ có thể buộc các công ty khai thác Bitcoin phải bán tài sản sớm để điều chỉnh cơ cấu tài sản, từ đó bóp méo mối quan hệ cung cầu bình thường trên thị trường tài sản số.

Khiếu nại cuối cùng của Strategy

Trong thư công khai, Strategy đưa ra hai yêu cầu:

Thứ nhất, mong muốn MSCI hoàn toàn rút lại đề xuất loại trừ này, để thị trường tự do cạnh tranh kiểm nghiệm giá trị của các công ty kho bạc tài sản số (DAT), giúp chỉ số trung lập và trung thực phản ánh xu hướng phát triển công nghệ tài chính thế hệ mới;

Thứ hai, nếu MSCI vẫn kiên trì "đối xử đặc biệt" với các công ty tài sản số, thì cần mở rộng phạm vi tham vấn ngành, kéo dài thời gian tham vấn, đồng thời cung cấp lập luận đầy đủ hơn để giải thích tính hợp lý của quy tắc.

Strategy không chiến đấu một mình

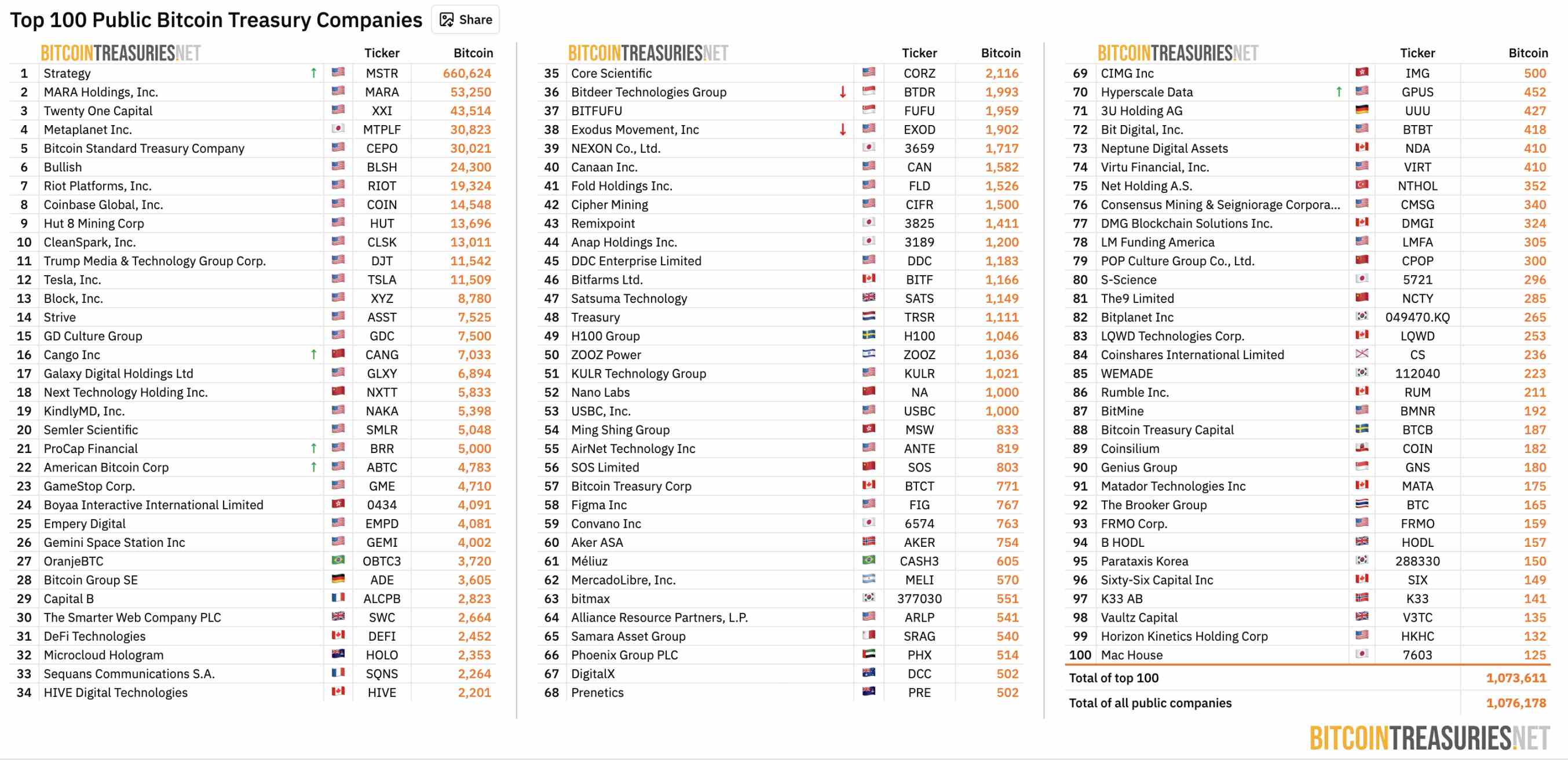

Strategy không đơn độc chiến đấu. Theo số liệu thống kê từ BitcoinTreasuries.NET, tính đến ngày 11 tháng 12, 208 công ty đại chúng toàn cầu đang nắm giữ hơn 1,07 triệu Bitcoin, chiếm hơn 5% tổng lượng cung Bitcoin, trị giá hiện tại khoảng 100 tỷ USD.

Nguồn: BitcoinTreasuries.NET

Các công ty kho bạc tài sản số này đã trở thành cầu nối quan trọng cho việc các tổ chức áp dụng tiền mã hóa, cung cấp kênh tiếp xúc gián tiếp tuân thủ quy định cho các quỹ hưu trí, quỹ tài trợ và các tổ chức tài chính truyền thống khác.

Trước đó, công ty đại chúng Strive nắm giữ Bitcoin đã đề xuất MSCI nên trả lại "quyền lựa chọn" cho thị trường. Một giải pháp đơn giản và trực tiếp là tạo ra phiên bản chỉ số hiện tại "loại trừ các công ty kho bạc tài sản số", ví dụ như chỉ số MSCI USA ex Digital Asset Treasuries và chỉ số MSCI ACWI ex Digital Asset Treasuries, thông qua cơ chế sàng lọc minh bạch để nhà đầu tư tự chọn chuẩn theo dõi, vừa giữ nguyên tính toàn vẹn của chỉ số, vừa đáp ứng nhu cầu đa dạng của các nhà đầu tư.

Bên cạnh đó, tổ chức ngành Bitcoin for Corporations đã khởi xướng sáng kiến vận động ký tên, kêu gọi MSCI rút lại đề xuất về tài sản số, khẳng định việc phân loại nên dựa trên mô hình kinh doanh thực tế, hiệu suất tài chính và đặc điểm vận hành của công ty, chứ không nên đơn giản vạch ranh theo tỷ lệ tài sản. Theo trang web của tổ chức này, hiện đã có 309 công ty hoặc nhà đầu tư ký vào thư vận động, ngoài Strategy, còn có lãnh đạo các doanh nghiệp nổi tiếng trong ngành như Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp, cùng nhiều nhà phát triển cá nhân và nhà đầu tư khác.

Tóm tắt

Cuộc đối đầu giữa Strategy và MSCI về bản chất là một cuộc tranh luận căn bản về "cách thức đổi mới tài chính mới nổi hòa nhập vào hệ thống truyền thống". Các công ty kho bạc tài sản số (DAT), với tư cách là những "người vượt biên giới" giữa tài chính truyền thống và tiền mã hóa, không hoàn toàn là doanh nghiệp công nghệ thuần túy, cũng không đơn giản là quỹ đầu tư, mà là một mô hình kinh doanh hoàn toàn mới được xây dựng dựa trên tài sản số.

Đề xuất của MSCI cố gắng dùng tiêu chuẩn "50% tỷ trọng tài sản" để xếp các thực thể phức tạp này vào dạng "quỹ đầu tư" và loại khỏi chỉ số; trong khi Strategy kiên quyết cho rằng cách xử lý giản đơn này là sự hiểu lầm nghiêm trọng về bản chất kinh doanh của họ, đồng thời là sự đi lệch khỏi nguyên tắc trung lập của chỉ số. Khi ngày quyết định 15 tháng 1 năm 2026 đang đến gần, kết quả của cuộc đối đầu này không chỉ quyết định "tư cách tham gia chỉ số" của hàng loạt công ty đại chúng nắm giữ Bitcoin, mà còn sẽ vạch ra "biên giới sống còn" then chốt cho vị thế tương lai của ngành tài sản số trong hệ thống tài chính truyền thống toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News