Galaxy Digital: Tại sao Bitcoin ETF là giải pháp lý tưởng hơn so với các công cụ đầu tư hiện tại?

Tuyển chọn TechFlowTuyển chọn TechFlow

Galaxy Digital: Tại sao Bitcoin ETF là giải pháp lý tưởng hơn so với các công cụ đầu tư hiện tại?

Dòng tiền chảy vào từ các quỹ ETF, diễn biến thị trường liên quan đến việc giảm thưởng Bitcoin sắp tới và khả năng lãi suất đã hoặc sẽ đạt đỉnh trong ngắn hạn cho thấy năm 2024 có thể là một năm quan trọng đối với Bitcoin.

Tác giả: Charles Yu, Galaxy Digital

Biên dịch: Colin Wu, Wu Shuo Real

Việc cơ quan quản lý Mỹ phê duyệt quỹ ETF Bitcoin giao ngay sẽ trở thành chất xúc tác có ảnh hưởng lớn nhất thúc đẩy việc chấp nhận Bitcoin (và tiền mã hóa như một loại tài sản).

Ý nghĩa của quỹ ETF Bitcoin

Tại sao quỹ ETF Bitcoin lý tưởng hơn các công cụ đầu tư hiện tại

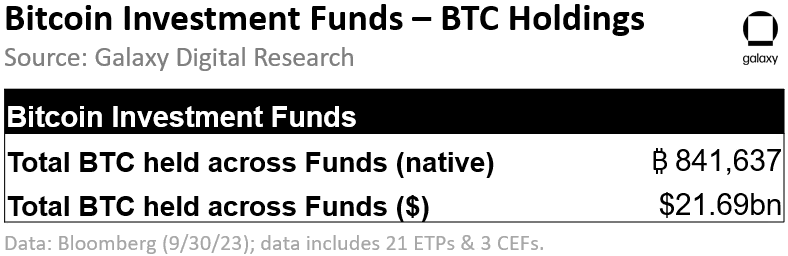

Tính đến ngày 30 tháng 9 năm 2023, số lượng BTC được nắm giữ bởi các sản phẩm đầu tư vào Bitcoin (bao gồm ETP và quỹ đóng) đạt 842.000 BTC (khoảng 21,7 tỷ USD).

Các sản phẩm đầu tư Bitcoin này có nhiều nhược điểm lớn đối với nhà đầu tư — ngoài chi phí cao, thanh khoản thấp và sai lệch theo dõi giá, thì những sản phẩm này còn không thể tiếp cận được với đại đa số nhóm nhà đầu tư sở hữu phần lớn tài sản. Các lựa chọn thay thế khác để tăng tiếp xúc gián tiếp với Bitcoin (ví dụ như cổ phiếu, quỹ phòng hộ, quỹ ETF phái sinh tương lai) cũng gặp vấn đề tương tự về hiệu quả theo dõi giá. Nhiều nhà đầu tư thích tránh việc sở hữu trực tiếp Bitcoin nhằm giảm gánh nặng hành chính liên quan đến việc tự lưu ký ví/khóa riêng và khai báo thuế.

Quỹ ETF giao ngay có thể phù hợp với bất kỳ nhà đầu tư nào muốn đầu tư trực tiếp vào Bitcoin nhưng không muốn sở hữu và quản lý Bitcoin thông qua hình thức tự lưu ký. So với các sản phẩm và quyền chọn đầu tư Bitcoin hiện nay, quỹ ETF mang lại nhiều lợi thế vượt trội như:

● Hiệu quả cao hơn nhờ chi phí thấp, thanh khoản tốt và khả năng theo dõi giá sát. Mặc dù các đơn vị xin cấp phép quỹ ETF Bitcoin chưa công bố mức phí cụ thể, nhưng thường thì quỹ ETF cung cấp mức phí thấp hơn so với quỹ phòng hộ hay quỹ đóng, đồng thời sự cạnh tranh giữa nhiều đơn vị đăng ký có thể giúp duy trì mức phí thấp. Quỹ ETF giao ngay cũng sẽ cung cấp tính thanh khoản mạnh hơn vì được niêm yết trên các sàn giao dịch chính, đồng thời theo dõi giá Bitcoin tốt hơn so với các sản phẩm phái sinh tương lai hoặc các phương án thay thế khác.

● Tiện lợi. Quỹ ETF giao ngay cho phép nhà đầu tư tiếp cận Bitcoin thông qua nhiều kênh và nền tảng rộng rãi hơn, bao gồm cả các nhà cung cấp đã quen thuộc. So với sở hữu trực tiếp, nó mở ra con đường dễ dàng tiếp cận hơn cho cả nhà đầu tư cá nhân lẫn tổ chức, trong khi sở hữu trực tiếp đòi hỏi người dùng phải tự tìm hiểu kiến thức nhất định và chi phí quản lý cao hơn.

● Tuân thủ quy định. So với các sản phẩm đầu tư Bitcoin hiện có, quỹ ETF giao ngay có thể đáp ứng yêu cầu tuân thủ nghiêm ngặt hơn từ cơ quan quản lý về các vấn đề như lưu ký, giám sát và bảo vệ phá sản. Ngoài ra, quỹ ETF có thể mang lại minh bạch giá cả và khả năng phát hiện giá tốt hơn cho các bên tham gia thị trường, điều này có thể giúp giảm biến động giá Bitcoin.

Tại sao quỹ ETF Bitcoin lại quan trọng đến vậy

Hai yếu tố chính khiến quỹ ETF Bitcoin giao ngay đặc biệt có ảnh hưởng đến việc áp dụng Bitcoin là:

(i) Mở rộng khả năng tiếp cận tới mọi tầng lớp tài sản;

(ii) Gia tăng sự chấp nhận nhờ sự công nhận chính thức từ cơ quan quản lý và các thương hiệu dịch vụ tài chính uy tín:

Khả năng tiếp cận

● Phủ sóng rộng hơn cho cả nhà đầu tư cá nhân và tổ chức. Hiện tại, các quỹ đầu tư BTC có sẵn khá hạn chế, chủ yếu là các sản phẩm do cố vấn tài chính phân phối hoặc chỉ cung cấp qua các nền tảng tổ chức. Quỹ ETF là sản phẩm được quản lý trực tiếp hơn, giúp mở rộng phạm vi tiếp cận tới nhóm nhà đầu tư lớn hơn (bao gồm cả cá nhân và người giàu). Quỹ ETF có thể được tiếp cận bởi nhiều khách hàng hơn, kể cả qua môi giới hoặc RIA (cố vấn đầu tư đã đăng ký), chứ không phụ thuộc vào các nhà quản lý tài sản.

● Phân phối thông qua nhiều kênh đầu tư hơn. Nếu không có giải pháp đầu tư Bitcoin được phê duyệt như quỹ ETF giao ngay, các cố vấn tài chính/người được ủy thác sẽ không thể đưa Bitcoin vào chiến lược quản lý tài sản của mình. Ngành quản lý tài sản đang nắm giữ khối lượng vốn khổng lồ nhưng lâu nay không thể tiếp cận trực tiếp Bitcoin qua các kênh truyền thống — với sự xuất hiện của quỹ ETF được phê duyệt, các cố vấn tài chính có thể bắt đầu hướng dẫn khách hàng giàu có của họ đầu tư vào Bitcoin.

● Cơ hội thu hút thêm tài sản. Thế hệ Baby Boomer và các thế hệ trước đó (trên 59 tuổi) đang nắm giữ 62% tài sản tại Mỹ, nhưng chỉ có 8% người trưởng thành trên 50 tuổi đã đầu tư vào tiền mã hóa, trong khi tỷ lệ này ở nhóm người từ 18-49 tuổi là hơn 25% (theo Cục Dự trữ Liên bang và Trung tâm Nghiên cứu Pew). Việc cung cấp sản phẩm ETF Bitcoin thông qua các thương hiệu quen thuộc và đáng tin cậy có thể giúp thu hút nhóm người lớn tuổi, giàu có nhưng chưa tham gia thị trường này.

Sự chấp nhận

● Sự công nhận chính thức/tính hợp pháp từ các thương hiệu đáng tin cậy. Một loạt tên tuổi lớn trong ngành tài chính đã nộp đơn xin cấp phép quỹ ETF Bitcoin — sự công nhận/chứng thực chính thức từ các công ty mainstream này có thể cải thiện nhận thức về tính hợp pháp của Bitcoin/tiền mã hóa như một loại tài sản, từ đó thu hút sự chấp nhận và áp dụng rộng rãi hơn. Theo Pew Research, trong số 88% người Mỹ từng nghe nói về tiền mã hóa, có đến 75% không tin tưởng vào cách thức đầu tư, giao dịch hoặc sử dụng tiền mã hóa hiện tại.

● Giải quyết các vấn đề về quản lý và tuân thủ; rõ ràng về mặt quy định sẽ thu hút thêm đầu tư và phát triển. Là một sản phẩm đầu tư được quản lý với việc tiết lộ rủi ro toàn diện hơn, việc Ủy ban Chứng khoán Mỹ (SEC) phê duyệt quỹ ETF có thể làm giảm bớt nhiều lo ngại về an toàn và tuân thủ của nhà đầu tư. Điều này cũng mang lại sự rõ ràng về mặt pháp lý mà ngành tiền mã hóa đã mong đợi từ lâu, tạo điều kiện thuận lợi cho hoạt động kinh doanh. Một khung pháp lý hoàn thiện hơn sẽ thu hút thêm đầu tư và phát triển, nâng cao năng lực cạnh tranh của ngành tiền mã hóa Mỹ.

● Lợi thế của Bitcoin trong danh mục đầu tư/sự công nhận như một loại tài sản. Bitcoin có thể mang lại lợi ích đa dạng hóa và lợi nhuận cao hơn trong danh mục đầu tư, bất kể nguồn vốn được phân bổ từ đâu. Để hỗ trợ ra quyết định quản lý đầu tư, ngày càng nhiều nhà đầu tư cá nhân và cố vấn tài chính đang chuyển sang các danh mục mẫu và giải pháp tự động hóa, trong đó ngày càng sử dụng nhiều ETF và tích hợp các loại tài sản thay thế, nhằm tối ưu hóa tỷ lệ rủi ro - lợi nhuận. Một lịch sử theo dõi dài hơn có thể củng cố lập luận sử dụng Bitcoin trong nhiều chiến lược đầu tư hơn.

Ước tính dòng tiền chảy vào từ việc phê duyệt quỹ ETF Bitcoin

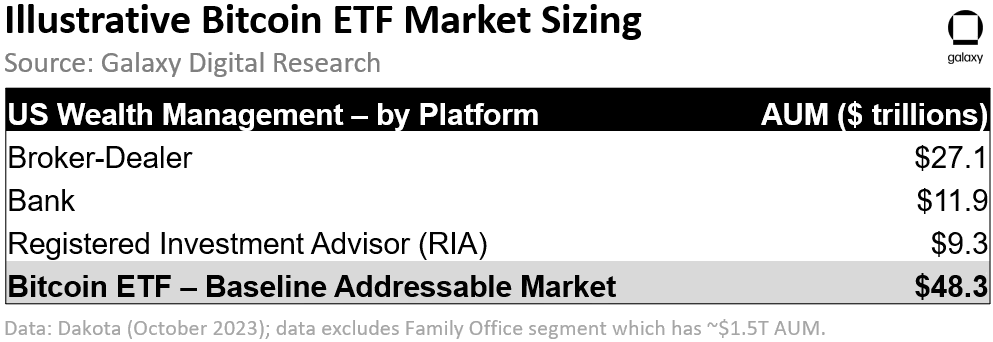

Dựa trên các lý do về khả năng tiếp cận nêu trên, ngành quản lý tài sản Mỹ có thể là thị trường dễ tiếp cận và trực tiếp nhất, đồng thời sẽ nhận được nhiều nhất lợi ích từ việc phê duyệt quỹ ETF Bitcoin. Tính đến tháng 10 năm 2023, tổng tài sản được quản lý bởi các nhà môi giới (27 nghìn tỷ USD), ngân hàng (11 nghìn tỷ USD) và RIA (9 nghìn tỷ USD) đạt 48,3 nghìn tỷ USD.

Trong phân tích của chúng tôi, chúng tôi sử dụng con số 48,3 nghìn tỷ USD này làm TAM (thị trường khả dụng) cơ sở cho các tổng hợp viên quản lý tài sản Mỹ đã chọn (loại trừ kênh văn phòng gia đình quản lý khoảng 2 nghìn tỷ USD), mặc dù thị trường khả dụng của quỹ ETF Bitcoin và tác động gián tiếp từ việc phê duyệt quỹ ETF có thể vượt xa kênh quản lý tài sản Mỹ (ví dụ như quốc tế, bán lẻ, các sản phẩm đầu tư khác và các kênh khác), và có thể thu hút thêm dòng tiền chảy vào thị trường giao ngay Bitcoin và các sản phẩm đầu tư.

(Ghi chú: Mặc dù chúng tôi sử dụng phân tích kiểu TAM để ước tính dòng tiền chảy vào quỹ ETF Bitcoin, chúng tôi thừa nhận rằng dòng tiền chảy vào quỹ ETF Bitcoin cũng có thể tạo ra dòng tiền ròng mới chứ không chỉ là chuyển đổi từ các khoản phân bổ hiện có — do đó, việc áp dụng giả định phần trăm chiếm lĩnh vào một con số TAM ước tính không hoàn toàn phản ánh đầy đủ quan điểm của chúng tôi về việc áp dụng quỹ ETF Bitcoin, vì nó không tính đến nhu cầu mới này.)

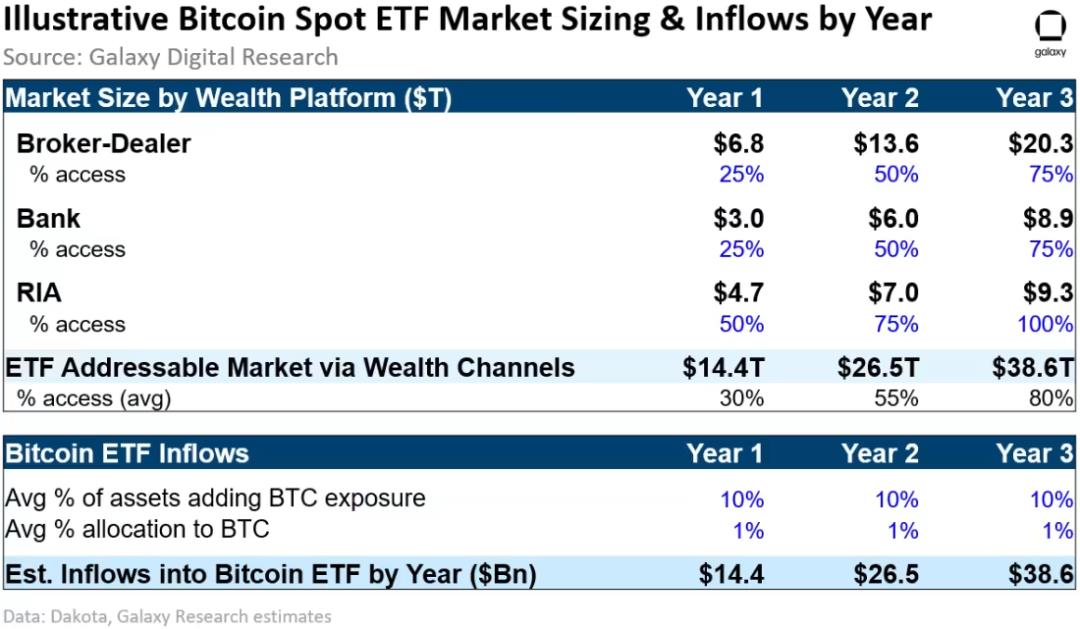

Khi các kênh mở cửa, chu kỳ tiếp cận quỹ ETF Bitcoin qua các phân khúc này có thể kéo dài nhiều năm. Kênh RIA chủ yếu gồm các cố vấn đầu tư độc lập với cấu trúc phức tạp, có khả năng được cho phép truy cập sớm hơn so với các cố vấn gắn với ngân hàng và môi giới, do đó trong phân tích của chúng tôi có tỷ trọng khả năng tiếp cận ban đầu lớn hơn. Đối với kênh ngân hàng và môi giới, mỗi nền tảng độc lập sẽ quyết định thời điểm mở khóa quyền truy cập sản phẩm quỹ ETF Bitcoin cho cố vấn của mình — ngoại trừ một vài ngoại lệ, các cố vấn tài chính gắn với ngân hàng và b/d không thể cung cấp/gợi ý sản phẩm đầu tư cụ thể nào nếu chưa được nền tảng phê duyệt. Các nền tảng có thể đặt yêu cầu cụ thể trước khi cung cấp quyền truy cập vào sản phẩm đầu tư mới (ví dụ như hồ sơ hoạt động > 1 năm hoặc quy mô tài sản quản lý vượt quá một mức nhất định, các vấn đề phổ biến khác,...), điều này sẽ ảnh hưởng đến chu kỳ tiếp cận.

Chúng tôi giả định kênh RIA sẽ bắt đầu từ 50% trong năm đầu tiên và tăng lên 100% vào năm thứ ba. Đối với kênh môi giới và ngân hàng, chúng tôi giả định bắt đầu từ 25% trong năm đầu tiên và tăng dần lên 75% vào năm thứ ba. Dựa trên các giả định này, chúng tôi ước tính quy mô thị trường khả dụng của quỹ ETF Bitcoin tại Mỹ vào khoảng 14 nghìn tỷ USD trong năm đầu sau ra mắt, khoảng 26 nghìn tỷ USD vào năm thứ hai và khoảng 39 nghìn tỷ USD vào năm thứ ba.

Ước tính dòng tiền chảy vào quỹ ETF Bitcoin: Dựa trên các ước tính quy mô thị trường này, nếu chúng ta giả định trong mỗi kênh tài sản, Bitcoin được áp dụng vào 10% tài sản khả dụng, phân bổ trung bình 1%, chúng tôi ước tính dòng tiền chảy vào quỹ ETF Bitcoin trong năm đầu tiên sau ra mắt là 14 tỷ USD, tăng lên 27 tỷ USD vào năm thứ hai và 39 tỷ USD vào năm thứ ba. Tất nhiên, nếu việc phê duyệt quỹ ETF giao ngay bị trì hoãn hoặc từ chối, phân tích của chúng tôi sẽ chịu ảnh hưởng về thời gian và khả năng tiếp cận. Ngược lại, nếu hiệu suất giá kém hoặc bất kỳ yếu tố nào khác khiến việc tiếp cận hoặc áp dụng quỹ ETF Bitcoin thấp hơn dự kiến, ước tính của chúng tôi có thể quá lạc quan. Mặt khác, chúng tôi tin rằng các giả định về khả năng tiếp cận, phơi nhiễm và phân bổ của chúng tôi là thận trọng, nên dòng tiền chảy vào cũng có thể cao hơn dự kiến.

Tác động tiềm năng đến BTCUSD

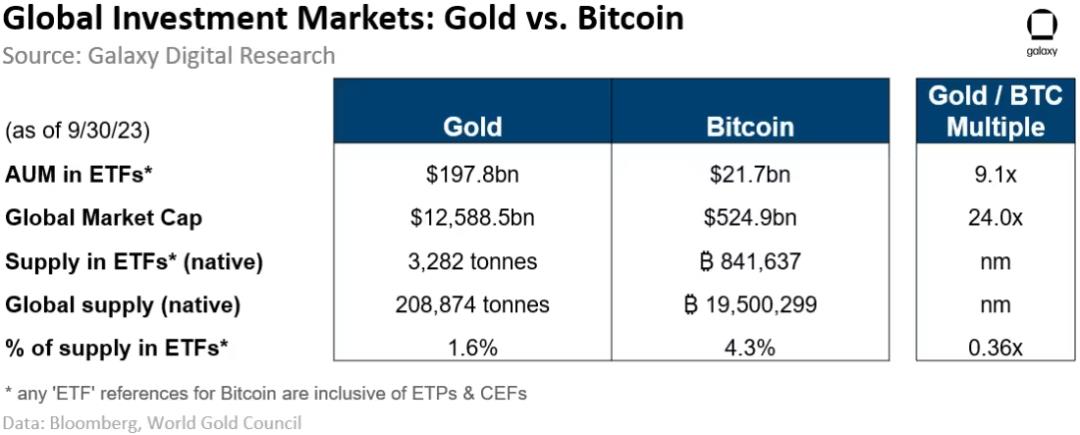

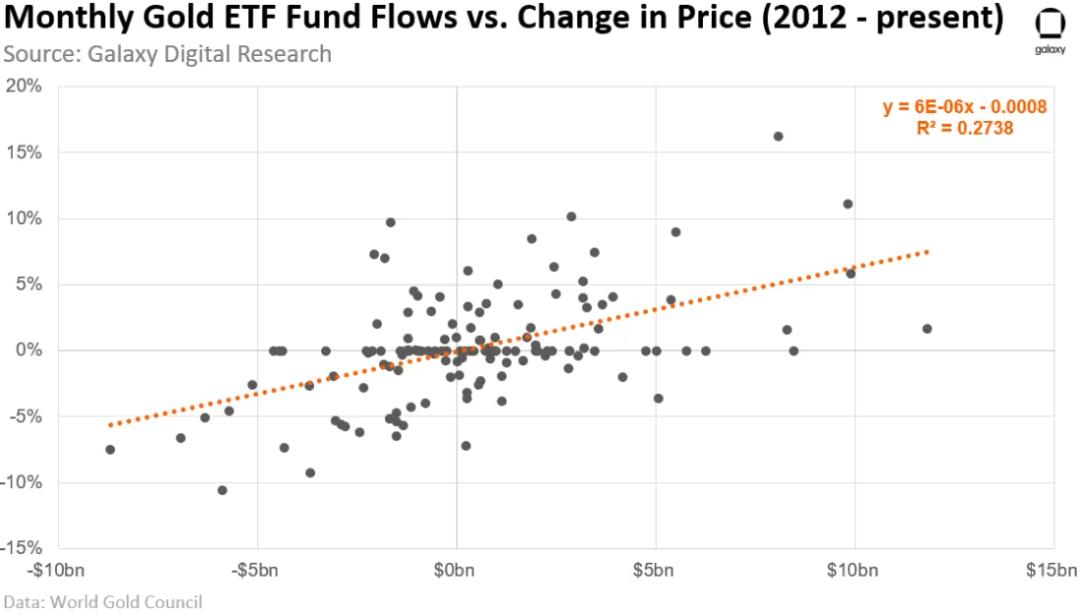

Tính đến ngày 30 tháng 9 năm 2023, theo dữ liệu từ Hội đồng Vàng Thế giới, các quỹ ETF vàng toàn cầu nắm giữ khoảng 3.282 tấn vàng (tài sản dưới quản lý khoảng 198 tỷ USD), chiếm khoảng 1,7% nguồn cung vàng.

Tính đến ngày 30 tháng 9 năm 2023, Bitcoin trong các sản phẩm đầu tư (bao gồm ETP và quỹ đóng) đạt tổng cộng 842.000 BTC (tài sản dưới quản lý khoảng 21,7 tỷ USD), chiếm 4,3% tổng nguồn cung.

Xét thấy vốn hóa thị trường của vàng ước tính lớn hơn khoảng 24 lần, và lượng cung trong các công cụ đầu tư ít hơn 36% so với Bitcoin, chúng tôi giả định dòng tiền chảy vào tương đương với vàng sẽ có tác động khoảng 8,8 lần lên thị trường Bitcoin.

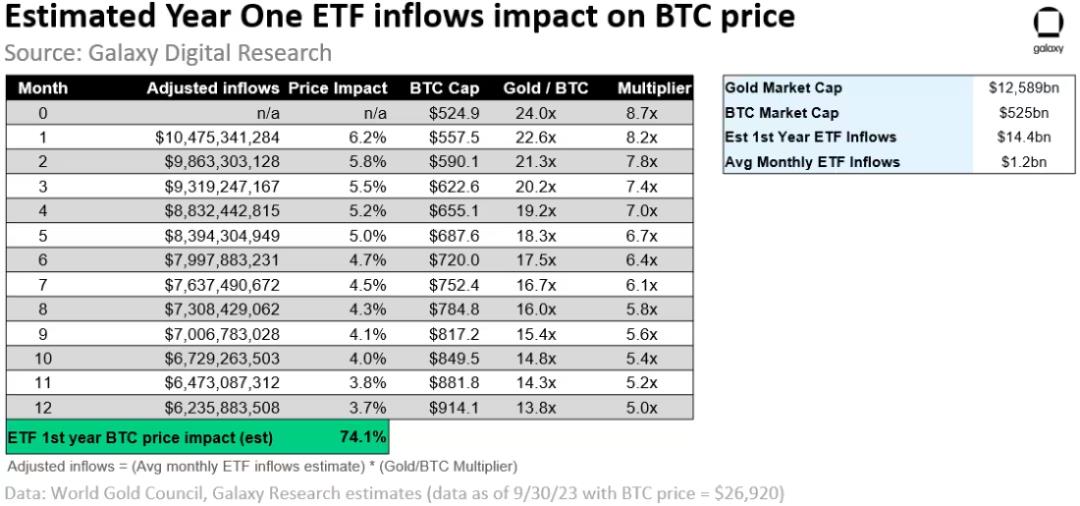

Nếu chúng tôi áp dụng ước tính dòng chảy năm đầu là 14,4 tỷ USD (khoảng 1,2 tỷ USD mỗi tháng hoặc khoảng 10,5 tỷ USD sau khi điều chỉnh với hệ số nhân 8,8 lần) vào mối quan hệ lịch sử giữa dòng tiền chảy vào quỹ ETF vàng và biến động giá vàng, chúng tôi ước tính tác động giá Bitcoin trong tháng đầu tiên là +6,2%.

Nếu giữ nguyên dòng chảy, nhưng điều chỉnh hệ số nhân hàng tháng theo tỷ lệ vốn hóa BTC/vàng khi giá BTC tăng, chúng ta có thể thấy con số này giảm dần từ +6,2% trong tháng đầu xuống +3,7% trong tháng cuối cùng của năm đầu tiên, dẫn đến ước tính Bitcoin tăng khoảng +74% trong năm đầu tiên kể từ khi phê duyệt ETF (sử dụng giá Bitcoin ngày 30 tháng 9 năm 2023 là 26.920 USD làm điểm khởi đầu).

Tác động tài chính rộng hơn của quỹ ETF đến thị trường Bitcoin

Phân tích trên ước tính dòng tiền chảy vào tiềm năng từ các sản phẩm quỹ ETF Bitcoin tại Mỹ. Tuy nhiên, các hiệu ứng bậc hai từ việc phê duyệt quỹ ETF Bitcoin có thể tạo ra tác động lớn hơn đến nhu cầu BTC.

Ngắn hạn, chúng tôi dự đoán các thị trường toàn cầu/quốc tế khác sẽ đi theo Mỹ, phê duyệt và cung cấp các sản phẩm quỹ ETF Bitcoin tương tự cho nhóm nhà đầu tư rộng lớn hơn. Ngoài các sản phẩm ETF, các công cụ đầu tư khác rất có thể sẽ bổ sung Bitcoin vào chiến lược của họ (ví dụ như quỹ tương hỗ, quỹ đóng và quỹ đầu tư tư nhân...) — trải rộng qua nhiều mục tiêu và chiến lược đầu tư. Ví dụ, các quỹ thay thế (tiền tệ, hàng hóa và các tài sản thay thế khác) và các quỹ chủ đề (công nghệ đột phá, ESG và tác động xã hội) có thể bổ sung phơi nhiễm Bitcoin.

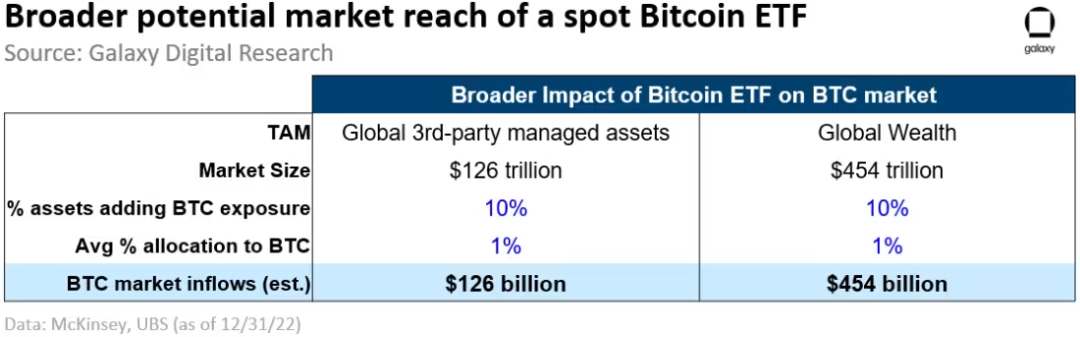

Dài hạn, thị trường khả dụng cho các sản phẩm đầu tư Bitcoin có thể mở rộng thêm đến tất cả tài sản được quản lý bởi bên thứ ba (theo McKinsey, tài sản dưới quản lý khoảng 126 nghìn tỷ USD) và thậm chí rộng hơn nữa đến tài sản toàn cầu (theo UBS, tài sản dưới quản lý khoảng 454 nghìn tỷ USD). Một số người cho rằng, khi Bitcoin được tiền tệ hóa, nó sẽ làm giảm hệ thống tiền tệ áp dụng cho các tài sản khác (như bất động sản hoặc kim loại quý), từ đó mở rộng đáng kể TAM của Bitcoin.

Dựa trên các quy mô thị trường này và giữ nguyên giả định áp dụng/phân bổ của chúng tôi (Bitcoin được 10% quỹ áp dụng, phân bổ trung bình 1%), chúng tôi ước tính trong một khoảng thời gian dài, dòng tiền chảy vào mới tiềm năng vào các sản phẩm đầu tư Bitcoin nằm trong khoảng từ 125 đến 450 tỷ USD.

Tóm tắt và kết luận

Trong suốt mười năm qua, các đơn vị xin cấp phép đã liên tục tìm cách niêm yết quỹ ETF Bitcoin giao ngay. Trong giai đoạn này, vốn hóa thị trường Bitcoin đã tăng từ dưới 1 tỷ USD lên 600 tỷ USD hiện nay (và từng đạt đỉnh 1.270 tỷ USD vào năm 2021). Trong thời gian đó, sở hữu và sử dụng Bitcoin trên toàn cầu đã tăng mạnh mẽ, với rất nhiều loại ví, sàn giao dịch bản địa mã hóa và dịch vụ lưu ký khác nhau, cùng các công cụ tiếp cận thị trường truyền thống khắp nơi trên thế giới. Tuy nhiên, thị trường vốn lớn nhất thế giới — Hoa Kỳ — vẫn thiếu công cụ tiếp cận thị trường Bitcoin hiệu quả nhất — một quỹ ETF dựa trên giao ngay. Kỳ vọng về việc ETF sớm được phê duyệt đang ngày càng tăng, và phân tích của chúng tôi cho thấy các sản phẩm này có thể thu hút lượng lớn dòng tiền chảy vào, chủ yếu được thúc đẩy bởi kênh quản lý tài sản — nơi hiện chưa thể tiếp cận hiệu quả và an toàn với Bitcoin ở quy mô lớn.

Dòng tiền chảy vào từ quỹ ETF, câu chuyện thị trường xoay quanh việc giảm thưởng đào Bitcoin sắp tới (tháng 4 năm 2024), và khả năng lãi suất đã hoặc sẽ đạt đỉnh trong ngắn hạn, tất cả đều cho thấy năm 2024 có thể là một năm quan trọng đối với Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News