Hiểu đúng logic phát hành token mã hóa, tránh trở thành người gánh lỗ

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiểu đúng logic phát hành token mã hóa, tránh trở thành người gánh lỗ

Token thường được phát hành như thế nào? Tại sao chúng về bản chất lại khác biệt với cổ phiếu?

Viết bởi: Jack Niewold

Biên dịch: TechFlow

Thị trường tiền mã hóa giống như một chiếc bập bênh. Khi người bán và người mua cân bằng hoàn hảo, giá cả giữ nguyên. Nhưng khi có nhiều người muốn bán token hơn trong khi số lượng người mua giảm xuống, giá sẽ giảm.

Ngược lại, trong thời kỳ thị trường tăng trưởng, ai cũng muốn sở hữu những token mới. Khi nguồn cung giảm dần và ngày càng nhiều người tham gia, giá tăng lên, tạo ra hiệu ứng FOMO (nỗi sợ bỏ lỡ) và đà tăng giá mạnh mẽ. Thị trường luôn dao động giữa người bán và người mua như vậy. Động lực tác động theo hai chiều, tạo nên các điều kiện thị trường tăng hoặc giảm.

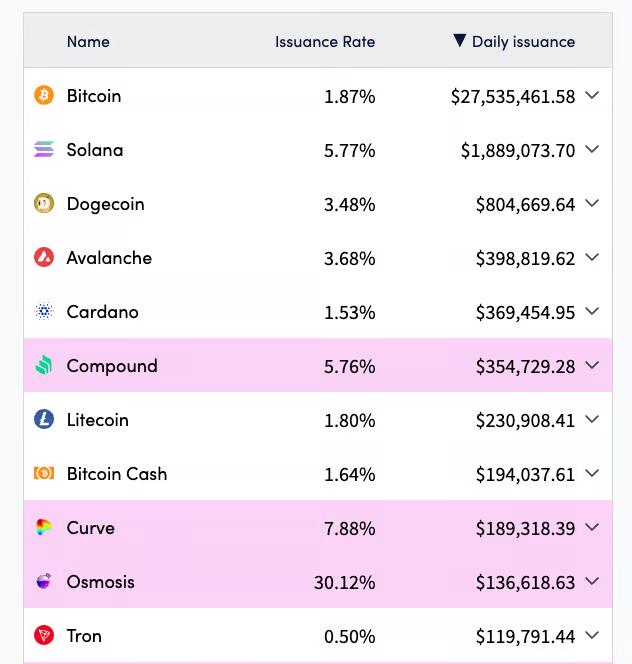

Ít nhất thì đó là cách diễn ra trong một thị trường đơn giản với nguồn cung cố định – nhưng thực tế hiếm khi đơn giản như vậy. Ngay cả Bitcoin cũng có tỷ lệ lạm phát hàng năm khoảng 1,87%. Nếu chúng ta giả sử các thợ đào bán toàn bộ lượng coin họ khai thác được, còn những người khác chỉ giữ token của mình, giá vẫn sẽ giảm theo thời gian.

Tóm lại, trừ khi một loại tiền tệ có tính chất giảm phát ròng, nếu không sẽ cần cầu mới để thúc đẩy giá tăng. Điều này khiến một số người tin rằng trạng thái ổn định của tiền mã hóa là sự suy giảm chậm (thị trường gấu), và giá chỉ tăng mang tính phản xạ.

Trong khi đó, thị trường truyền thống có dòng vốn ổn định chảy vào: các khoản mua S&P 500 hàng tháng, lương hưu, mua lại cổ phiếu. Do đó, giá mặc định là xu hướng tăng; thỉnh thoảng chúng ta mới trải qua hiện tượng giảm giá phản xạ (sụp đổ/giảm phát/thị trường gấu).

Tuy nhiên hôm nay chúng ta sẽ bàn về cách mà các token thường được phát hành, tại sao chúng về bản chất khác biệt với cổ phiếu, cách thức này thường gây hại cho nhà đầu tư ra sao, và bạn có thể làm gì để ứng phó.

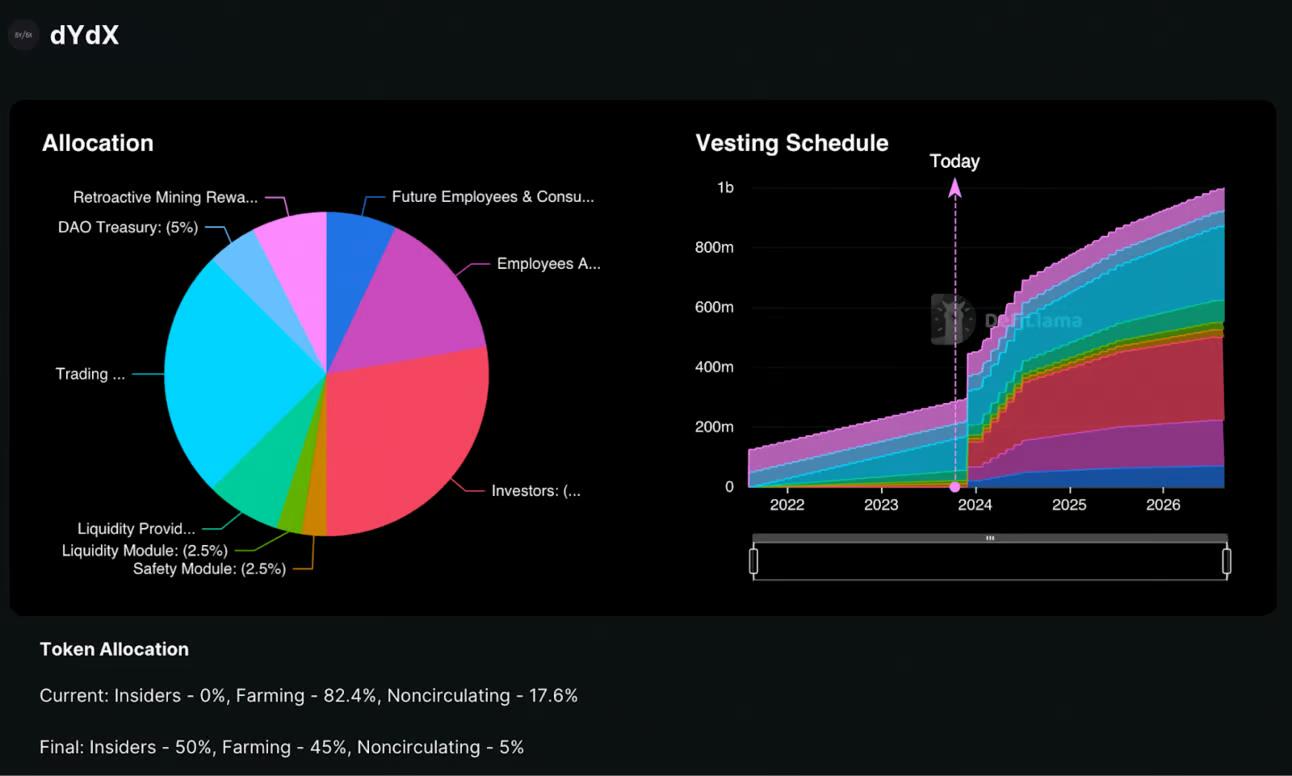

Hãy bắt đầu từ một ví dụ mà nhiều người cho là điển hình tồi tệ nhất: sàn giao dịch phái sinh vĩnh viễn dYdX. Dưới đây là biểu đồ lạm phát token của nó kể từ cuối năm 2021.

Trước năm 2024, chúng ta thấy sự gia tăng chậm rãi lượng phát hành token, chủ yếu do các chương trình khuyến khích thanh khoản (điều cần thiết để token có thể giao dịch trên thị trường công khai) và thưởng giao dịch. Điều này là hợp lý, nhưng chắc chắn đã tạo áp lực giảm giá.

Nghiêm trọng hơn là vào đầu năm 2024: việc mở khóa dành cho nhà đầu tư, đội ngũ, phần thưởng nhân viên và phần thưởng tư vấn tương lai đều tăng với tốc độ đáng kinh ngạc. Chưa kể đến phần thưởng giao dịch và khuyến khích thanh khoản, dù tăng ít hơn nhưng vẫn tăng.

Hãy phân tích đơn giản: nếu chúng ta ước tính số token chưa khóa hiện tại là 300 triệu, vốn hóa thị trường hiện tại khoảng 300 triệu USD, và không có người mua mới nào tham gia, thì trong bốn năm tới giá mỗi token sẽ giảm mạnh. Giả sử vốn hóa thị trường giữ nguyên; giá sẽ giảm khoảng 66% – một tổn thất lớn đối với bất kỳ ai đang nắm giữ token dYdX.

Mặt khác, các nhà sáng lập cố gắng tuyên bố rằng nguồn cung sẽ giảm, hoặc ít nhất lượng phát hành trong tương lai sẽ giảm. Hãy xem dòng tweet của CZ từ Binance, cam kết đốt token sàn BNB. Mặc dù một phần nhỏ đã được rút khỏi thị trường thông qua việc mua lại, phần lớn trong số đó thực chất chỉ là các token được tạo ra vào năm 2017, chưa từng được đưa ra thị trường và "đốt" thực chất.

Không có ảnh hưởng thực tế nào đến cung và cầu; những token này chưa từng thuộc sở hữu của ai; chúng chưa từng được giao dịch qua lại, và chưa từng ảnh hưởng đến giá thị trường của token BNB.

Công bằng mà nói, tôi nghĩ mô hình mua lại và đốt cũng không tốt lắm. Tất nhiên, chúng có thể tạm thời tạo tác động tích cực đến giá, nhưng tôi thà dùng khoản tiền đó cho nghiên cứu phát triển, nỗ lực đạt được sự phù hợp sản phẩm-thị trường và lợi nhuận thực sự (rất ít dự án tiền mã hóa có lợi nhuận nếu loại bỏ phần thưởng token). Tôi cho rằng tiền nên được dùng để tạo lợi nhuận, chứ không phải để thổi giá nhân tạo.

Quay lại quan điểm ban đầu: việc mở khóa tồn tại vì hai lý do:

-

Người ta muốn các nhà phát triển được khuyến khích dài hạn;

-

Người ta không muốn các nhà phát triển bán tháo token lên họ.

Đó tất nhiên là những mục tiêu cao đẹp và đáng theo đuổi. Tuy nhiên, việc tìm ra lời giải cho phương trình này rất phức tạp. Về một mặt, nó phụ thuộc vào timing thị trường: tôi thà để token của mình được mở khóa trong một đợt tăng trưởng mạnh, chứ không phải trong suốt hai năm suy giảm. Lý thuyết trò chơi cũng cho thấy góc nhìn khác. Các nhà đầu tư và nhà sáng lập thường thích có token ngay bây giờ, còn giá dài hạn thì chẳng quan trọng.

Gần đây, tôi thấy một cơ chế khuyến khích thú vị dành cho các nhà sáng lập. Token sẽ bị khóa cho đến khi đạt được một số mốc nhất định; ví dụ như TVL, doanh thu phí hoặc số lượng người dùng. Dù những chỉ số này có thể bị thao túng ở mức độ nào đó, nhưng ít nhất điều đó có nghĩa là các nhà sáng lập phải đạt được thành quả thực tế trước khi nhận được token. Đôi khi các nhà đầu tư cũng được yêu cầu chấp nhận điều kiện tương tự: giao thức phải đạt TVL 100 triệu USD mới được mở khóa token.

Khi ngành phát triển, ngày càng nhiều người thất vọng về cách nhà đầu tư cá nhân đã bị đối xử trong 10 năm qua: nếu các nhà sáng lập và nhà đầu tư mong muốn dòng vốn cá nhân quay trở lại, họ phải chứng minh lòng thành với cộng đồng nhà đầu tư nhỏ lẻ – điều này có thể là tín hiệu tốt cho các nhà đầu tư nhỏ.

Mặt khác, chúng ta có thể sẽ thấy các đợt airdrop được trợ cấp bởi quỹ đầu tư mạo hiểm, các chương trình khai thác thanh khoản và các sản phẩm không sinh lời sẽ giảm dần. Dù theo hướng nào, nếu ngành hướng tới sự phù hợp sản phẩm-thị trường, khả năng sinh lời và vận hành giống công nghệ truyền thống hơn, thì đó sẽ là điều tốt cho tất cả mọi người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News