Câu chuyện mới DeFi blue-chip: Phân tích dữ liệu hoạt động cho vay của Aave và Compound, phát hành token và thu chi giao thức

Tuyển chọn TechFlowTuyển chọn TechFlow

Câu chuyện mới DeFi blue-chip: Phân tích dữ liệu hoạt động cho vay của Aave và Compound, phát hành token và thu chi giao thức

Quy mô vốn của Aave gấp 2,6 lần so với Compound, là giao thức lớn nhất hiện nay trong lĩnh vực cho vay DeFi.

Tác giả: Jill, LD Capital

Mở đầu

Gần đây, việc Robert - người sáng lập Compound công bố thành lập một công ty mới tập trung vào việc token hóa trái phiếu Mỹ đã làm bùng nổ câu chuyện RWA (tài sản thế giới thực được mã hóa), khiến giá token COMP của Compound tăng mạnh. Ngoài ra, trong thời gian gần đây, các token hàng đầu như MakerDAO và Aave trong lĩnh vực cho vay cũng có mức tăng đáng kể.

Do mô hình sản phẩm của Compound và Aave tương đối giống nhau, đồng thời trước đó chúng tôi đã từng xuất bản dữ liệu kinh doanh liên quan đến MakerDAO, nên bài viết này chủ yếu sẽ điểm lại dữ liệu cơ bản về ba khía cạnh: hoạt động cho vay, phát hành token và thu chi của giao thức Aave và Compound.

Tóm tắt

Quy mô vốn của Aave gấp 2,6 lần so với Compound, hiện là giao thức lớn nhất trong lĩnh vực cho vay DeFi. Dù Compound là giao thức đầu tiên đề xuất mô hình cho vay theo nhóm tài sản, nhưng do đội ngũ khá bảo thủ và mở rộng dịch vụ chậm trễ nên phát triển thiếu đà sau này. Trong khi đó, Aave đã nắm bắt cơ hội phát triển đa chuỗi, với tinh thần đổi mới của đội ngũ nên đã vượt lên dẫn đầu.

An toàn của giao thức DeFi là nền tảng cho sự phát triển dự án; giảm thiểu rủi ro tiềm tàng là nhiệm vụ quan trọng nhất của đội ngũ. Cả Aave và Compound đều áp dụng các biện pháp cách ly rủi ro trong thiết kế sản phẩm. Tuy nhiên, cách tiếp cận của Compound hiện tại quyết liệt hơn khi trực tiếp giảm độ phức tạp của giao thức bằng cách tách biệt các nhóm tài sản khác nhau theo tài sản cơ sở, điều này đồng nghĩa với việc Compound từ bỏ thị phần sử dụng các altcoin làm tài sản cơ sở. Ngược lại, Aave hướng tới trở thành một giao thức cho vay phổ quát, nhằm chiếm lĩnh nhiều thị phần hơn, cách ly tài sản mới khỏi nhóm tài sản cốt lõi để giảm thiểu rủi ro tiềm tàng khi dùng tài sản mới làm tài sản thế chấp.

Về các biện pháp kiểm soát rủi ro, cả hai đều đưa vào quỹ dự trữ để bù đắp trong trường hợp giao thức gặp thua lỗ tín dụng. Ngoài ra, Aave tích hợp sẵn mô-đun an toàn, nơi những người đặt cược token chịu trách nhiệm đảm bảo an toàn cho toàn bộ giao thức, không chỉ gia tăng tiện ích cho token mà còn khóa một phần thanh khoản, giảm lạm phát thị trường.

Xét về lượng phát hành token, hiện tại cả hai đều duy trì mức phát hành thấp, áp lực bán token ảnh hưởng nhỏ đến giá trên thị trường thứ cấp. Aave là giao thức ra mắt sớm, tỷ lệ lưu thông token đạt 90,5%, tuy nhiên mô-đun an toàn đã khóa một phần thanh khoản. Compound là người tiên phong trong khái niệm khai thác thanh khoản, nhưng phương thức này khiến người tham gia bán tháo token ngay khi thu được lợi nhuận hấp dẫn, gây ảnh hưởng lớn đến giao thức, vì vậy Compound đã thay đổi chính sách khuyến khích thanh khoản, chuyển việc phân phối token vào tay người dùng thật, hiện tỷ lệ lưu thông token đạt 68,6%.

Giá token COMP và AAVE đều tăng mạnh nhờ câu chuyện RWA gần đây, nhưng thực tế công ty mới của người sáng lập Compound vẫn đang ở giai đoạn đăng ký, vốn RWA của Aave hiện chỉ đạt 7,65 triệu USD, tương đương 0,3% quy mô vốn của giao thức dẫn đầu Maker trong lĩnh vực RWA.

Xét về thu chi giao thức, nguồn thu của Aave đa dạng hơn, lãi suất vay stablecoin GHO cũng thuộc hoàn toàn về kho bạc. Từ xu hướng thu nhập kho bạc có thể thấy, kể từ sau đợt bò trước, doanh thu giao thức Aave giảm mạnh, tuy nhiên hiện tại doanh thu đã đủ bù đắp chi phí vận hành, trong khi Compound vẫn phải phụ thuộc vào phần thưởng token COMP để trợ cấp. Nguồn thu của Compound khá đơn lẻ, doanh thu giao thức Aave khoảng gấp 4 lần so với Compound.

I. Cơ bản sản phẩm

1. Phiên bản sản phẩm

Phiên bản ban đầu của Aave là cho vay ngang hàng, sau đó do hiệu quả khớp lệnh thấp nên đã cải tiến, học hỏi mô hình cho vay theo nhóm tài sản của Compound để mang lại tính thanh khoản cao hơn. Hiện tại Aave đang ở phiên bản V3, mục tiêu là nâng cao hiệu quả vốn, tăng cường an toàn và hỗ trợ cho vay xuyên chuỗi.

Hiệu quả vốn cao hơn ám chỉ chế độ hiệu quả (eMode), tức phân loại tài sản và thiết lập các tham số rủi ro theo loại tài sản. Khi tài sản thế chấp và tài sản đi vay thuộc cùng một nhóm, người vay có thể nhận hạn mức vay cao hơn. An toàn cao hơn là chế độ cô lập, tức tài sản cho vay mới được thêm vào qua biểu quyết trên chuỗi sẽ trước tiên được đưa vào chế độ cô lập. Tài sản trong chế độ này bị giới hạn nợ, và khi dùng làm tài sản thế chấp thì chỉ được phép vay các stablecoin được cấp phép, nhằm vừa mở rộng danh sách tài sản dài hạn vừa đảm bảo an toàn cho giao thức.

Các chức năng trên hiện đã khả dụng trên V3, trong khi chức năng cho vay xuyên chuỗi (Portal) đã sẵn sàng triển khai từ tháng 3 năm 2022 khi ra mắt V3, nhưng do lo ngại an ninh, đội ngũ vẫn thận trọng chưa triển khai chính thức. Bởi vì cho vay xuyên chuỗi của Aave không do chính Aave kiểm soát mà thông qua bên thứ ba là cầu nối xuyên chuỗi.

Compound là giao thức DeFi đầu tiên đề xuất mô hình cho vay theo nhóm tài sản, cho phép vay mượn giữa các tài sản mã hóa phổ biến, nhưng phiên bản V3 đã thay đổi hoàn toàn mô hình cho vay chung trước đó, tách biệt các nhóm tài sản theo tài sản cơ sở nhằm cách ly rủi ro ở tầng kiến trúc, tránh tổn thất nghiêm trọng do rủi ro tiềm tàng từ một tài sản đơn lẻ.

Cụ thể là, ở Compound V2, giao thức cho phép người dùng tự do gửi (thế chấp) hoặc rút tài sản mà giao thức hỗ trợ, tài sản thế chấp dễ hiểu, tài sản cơ sở chính là tài sản người dùng đi vay. Ở Compound V3, mỗi nhóm chỉ có duy nhất một tài sản cơ sở, nhưng tài sản thế chấp không bị giới hạn. Nhóm tài sản cơ sở đầu tiên ra mắt trên V3 là USDC, tức cho phép người dùng thế chấp các tài sản mã hóa hàng đầu để vay stablecoin USDC.

2. Hoạt động cho vay

Khi chọn giao thức cho vay, yếu tố đầu tiên người dùng cân nhắc là độ an toàn tài sản. Sau khi đảm bảo an toàn, người dùng thường ưa thích giao thức có quy mô vốn lớn hơn, bởi quy mô vốn càng lớn thường đồng nghĩa với tính thanh khoản tốt hơn. Ngoài ra còn xét đến ưu thế lãi suất, số lượng tài sản hỗ trợ, chương trình khuyến khích vay mượn... Chúng ta sẽ so sánh hai giao thức theo các chiều kích trên.

Dữ liệu TVL lấy từ defillama.com, kể từ sau đợt bò trước, quy mô các giao thức DeFi nói chung đều giảm mạnh. Compound và Aave là hai giao thức hàng đầu trong lĩnh vực cho vay DeFi, hiện tại quy mô vốn của Aave gấp 2,6 lần so với Compound, là giao thức lớn nhất trong lĩnh vực cho vay.

Hiện cả Aave và Compound đều đã triển khai trên nhiều chuỗi. Khác biệt là Aave đã có mặt trên Polygon và các chuỗi khác từ năm 2021, đồng thời giữ vị trí dẫn đầu trên hầu hết các chuỗi này, chiếm được thị phần lớn hơn. Compound thì mới bắt đầu triển khai trên các chuỗi khác trong năm nay. Tuy nhiên Ethereum vẫn là nơi cho vay chính, Aave hỗ trợ nhiều loại altcoin hơn, dù một số bị đóng băng do rủi ro tiềm tàng nên hiện số lượng hỗ trợ gần tương đương với phiên bản V2 của Compound, trong khi số lượng tài sản hỗ trợ trên Compound V3 rất ít, tài sản thế chấp trên thị trường cơ sở USDC gồm ETH, WBTC, COMP, UNI, LINK; tài sản thế chấp trên thị trường ETH chỉ gồm wstETH và cbETH. Aave đã hỗ trợ stETH làm tài sản thế chấp từ tháng 2 năm 2022, nhưng Compound mãi đến tháng 1 năm nay mới niêm yết wstETH và cbETH. Xét về tốc độ phát triển đa chuỗi, Compound chậm chạp, còn Aave tích cực mở rộng hơn, dẫn đến khoảng cách ngày càng lớn.

Cả hai đều dùng lãi suất động cho vay, lấy khối Ethereum làm đơn vị tính lãi, mô hình này do Compound khởi xướng trước. Mô hình lãi suất đều dựa trên tỷ lệ sử dụng vốn, tức tính toán theo nhu cầu vay mượn thị trường, không có khác biệt lớn. Khi tỷ lệ sử dụng vốn cao, lãi suất cũng tăng theo, cả hai đều có lãi suất tối ưu, tức khi tỷ lệ sử dụng đạt ngưỡng nhất định, lãi suất vay sẽ tăng mạnh nhằm hạn chế vay, tránh cạn kiệt thanh khoản. Hiệu quả sử dụng vốn của stablecoin và altcoin trên Aave đều cao hơn Compound.

Về mô hình nhóm tài sản, cả hai đều có biện pháp cách ly rủi ro, tuy nhiên Aave vẫn áp dụng mô hình rủi ro toàn nhóm, nhưng vì lo ngại an toàn, tài sản mới ra mắt sẽ ưu tiên vào chế độ cô lập, thiết lập tham số rủi ro riêng và tài sản cơ sở riêng để giảm thiểu rủi ro khi dùng tài sản đó làm tài sản thế chấp. Phiên bản V3 của Compound thì tách biệt các nhóm tài sản theo tài sản cơ sở, cách ly rủi ro ở tầng hệ thống, nhưng cũng đồng nghĩa với việc Compoud từ bỏ thị phần dùng một số altcoin làm tài sản cơ sở.

Để ứng phó với rủi ro tiềm tàng, Compound giới thiệu khái niệm “quỹ dự trữ”, hệ thống sẽ trích một phần lãi vay theo hệ số dự trữ để làm quỹ phòng trường hợp giao thức thua lỗ. Ngoài việc trích quỹ dự trữ, Aave còn dùng mô-đun an toàn để bảo vệ giao thức, tức những người đặt cược token AAVE sẽ chịu tối đa 30% rủi ro an toàn cho toàn bộ giao thức, đổi lại họ nhận được phần thưởng token AAVE và chia sẻ doanh thu giao thức.

Compound là giao thức tiên phong về khái niệm khai thác thanh khoản, dùng phần thưởng token COMP, hiện đang dần giảm mức thưởng. Aave ra mắt sớm, token gần như đã lưu thông toàn bộ, hiện tại chỉ có thể hợp tác với các dự án khác để khuyến khích thanh khoản, ví dụ như hợp tác với Polygon vào tháng 6 năm 2021, dành hơn 85 triệu USD token thưởng cho khai thác thanh khoản trên thị trường Aave Polygon.

3. Các hoạt động khác

Stablecoin: Stablecoin GHO của Aave ra mắt trên mainnet ngày 15 tháng 7, lãi suất vay 1,5% giúp nó có lợi thế cạnh tranh hơn các stablecoin khác, toàn bộ lãi suất GHO sẽ thuộc về kho bạc. Sau hai ngày ra mắt, tổng lượng GHO được vay đạt 2,21 triệu token, cần theo dõi các biện pháp thúc đẩy thanh khoản sắp tới của đội ngũ để đánh giá việc đúc GHO quy mô lớn. Compound hiện tại chưa có kế hoạch phát hành stablecoin.

RWA: Aave là giao thức DeFi thứ hai sau Maker đưa tài sản RWA vào, hợp tác với Centrifuge Tinlake, thị trường RWA và thị trường cho vay Aave vận hành độc lập. Quy mô vốn hiện tại khoảng 7,65 triệu USD, còn rất xa so với quy mô 2,3 tỷ USD của Maker. Hiện tại chỉ thị trường USDC còn cung cấp APY gửi-vay, các thị trường khác đã ngừng, người dùng đã qua KYC chỉ cần gửi USDC vào thị trường USDC sẽ nhận được lợi suất hàng năm cơ bản 2,83% và lợi suất khai thác thanh khoản wCFG là 4,09%.

Ngày 29 tháng 6, người sáng lập Compound tuyên bố đã nộp hồ sơ thành lập công ty quỹ trái phiếu Superstate lên cơ quan quản lý chứng khoán Mỹ, tuy nhiên hiện vẫn đang trong giai đoạn đăng ký.

Xét về phát triển hoạt động cho vay, dù Compound mở đường cho mô hình giao thức cho vay theo nhóm, nhưng do đội ngũ khá thờ ơ, phát triển thiếu đà và mở rộng dịch vụ chậm trễ, trong khi Aave tận dụng cơ hội phát triển đa chuỗi, đội ngũ có tinh thần đổi mới, dần tạo khoảng cách và vượt lên dẫn đầu.

II. Nhu cầu và phát hành token

Aave công bố mô hình kinh tế mới vào tháng 7 năm 2020, hoán đổi token LEND cũ sang AAVE theo tỷ lệ 100:1, token LEND hiện đang lưu thông toàn bộ. Tổng nguồn cung AAVE là 16 triệu, trong đó 13 triệu dành để hoán đổi từ LEND, còn lại 3 triệu do giao thức phát hành thêm, dùng làm quỹ dự trữ sinh thái Aave.

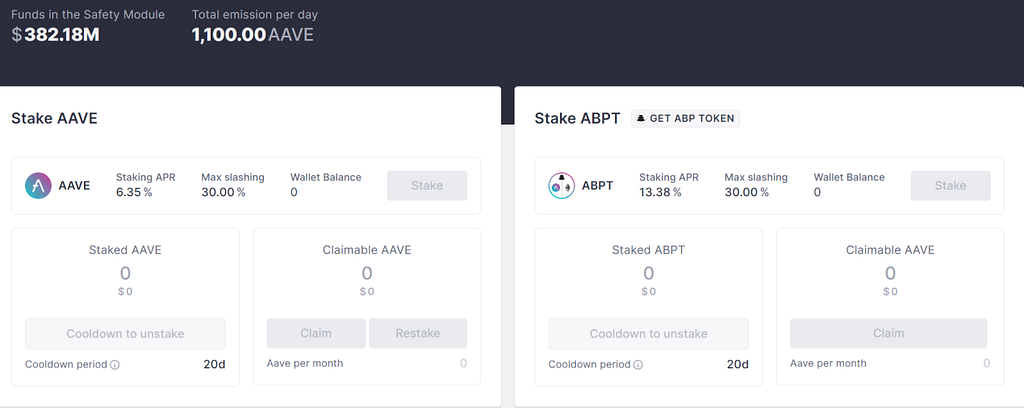

AAVE chủ yếu được dùng trong giao thức cho quản trị và đặt cược. Aave tích hợp sẵn thành phần mô-đun an toàn (SM), người nắm giữ token có thể đặt vốn vào đó nhằm bù đắp nếu giao thức Aave gặp thiếu hụt nợ. Đổi lại, người đặt cược nhận được phần thưởng token AAVE và chia sẻ doanh thu giao thức.

Theo giao diện đặt cược trên trang web chính thức, hiện lượng phát hành AAVE mỗi ngày là 1.100 token, theo giá Coingecko ngày 15 tháng 7 là 80,56 USD, tương đương khoảng 886.000 USD, tỷ lệ lưu thông hiện tại của AAVE đạt 90,52%.

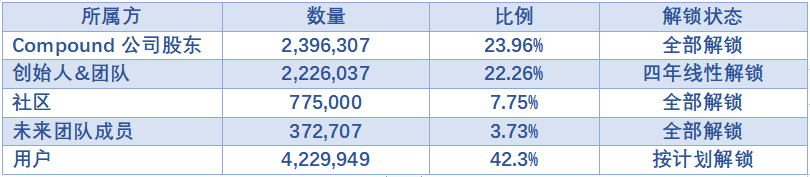

Token của Compound là COMP, chính thức ra mắt tháng 6 năm 2020, tổng nguồn cung 10 triệu. COMP là token quản trị của giao thức Compound, chủ yếu dùng để tham gia quản trị giao thức (bỏ phiếu đề xuất) và dùng làm phần thưởng khuyến khích thanh khoản trên thị trường cho vay. Kế hoạch phân bổ ban đầu của COMP như sau:

Áp lực giải phóng token hiện tại chủ yếu đến từ phần dành cho người sáng lập, đội ngũ và phần phân bổ cho người dùng; kế hoạch giải ngân cho người sáng lập và đội ngũ chưa rõ ràng, phần dành cho người dùng chủ yếu là thưởng cho hoạt động vay mượn.

Theo đề xuất được thông qua ngày 15 tháng 7 năm 2023, phần thưởng cho người dùng tham gia gửi-vay USDC, DAI trên thị trường V2 giảm từ 161,2 COMP xuống còn 111,2 COMP, tổng phần thưởng thị trường V2 là 111,2*4 = 444,8 COMP/ngày (phần thưởng thị trường gửi/vay là 0,015 COMP/khối). Đề xuất song song điều chỉnh phần thưởng vay trên thị trường cho vay V3 giảm từ 481,41 COMP xuống còn 381,41 COMP, phần thưởng cung cấp tăng từ 0 lên 100 COMP/ngày, chuyển một phần phần thưởng vay sang thị trường cung cấp, do đó tổng phần thưởng thị trường V3 vẫn là 481,41 COMP.

Theo các đề xuất trên, lượng phát hành COMP chắc chắn hiện tại là 926,21 token/ngày, theo giá Coingecko ngày 15 tháng 7 là 74 USD, tương đương khoảng 685.000 USD, tỷ lệ lưu thông hiện tại của COMP đạt 68,56%.

Là các giao thức DeFi ra mắt tương đối sớm, hiện tại lượng phát hành token của Compound và Aave đều khá thấp, áp lực bán ra ảnh hưởng nhỏ đến giá trên thị trường thứ cấp. Token giao thức chủ yếu dùng cho quản trị và khuyến khích người dùng, điểm khác biệt là Compound phân phối token vào tay người dùng thật tham gia hoạt động vay mượn để hút thanh khoản; Aave thì dùng phần thưởng đặt cược cho người nắm giữ token, vừa giúp bảo vệ nợ giao thức, vừa giảm lạm phát token, hiện khoảng 4,68 triệu token đang được đặt trong mô-đun an toàn, do đó lượng lưu thông thực tế của AAVE khoảng 61,3%.

III. Thu chi giao thức

Kho bạc Aave gồm quỹ dự trữ hệ thống và bộ sưu tập kho bạc. Nguồn thu giao thức Aave: 1) chênh lệch lãi suất gửi-vay, tùy theo thị trường mà khác nhau; 2) phí flash loan, thường là 0,09% số tiền vay, trong đó 30% về kho bạc giao thức, 70% phân phối cho người gửi; 3) thu nhập đúc GHO; 4) trên V3 còn thu phí thanh khoản tức thì, phí thanh lý và phí cổng qua cầu nối, hai khoản cuối chưa kích hoạt.

Kho bạc Aave hiện tích lũy giá trị 130 triệu USD, trong đó 91,5 triệu USD (1,2 triệu token) dưới dạng token AAVE làm quỹ dự trữ hệ sinh thái, còn lại 25,8 triệu USD là stablecoin.

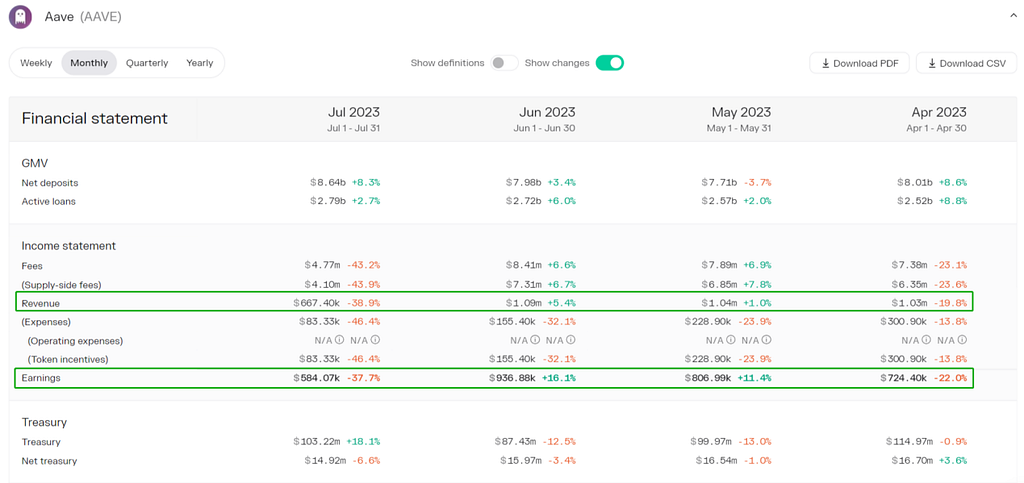

Dữ liệu trên lấy từ llama.xyz, trang web được Aave công nhận, tuy nhiên dữ liệu thống kê từ tháng 1 năm 2022. Lấy ví dụ thu chi tháng 6 năm 2023, chi phí hàng tháng (khuyến khích token) là 1,5 triệu USD, doanh thu hàng tháng là 2,4 triệu USD, thặng dư 900.000 USD, dữ liệu này phù hợp với Token Terminal.

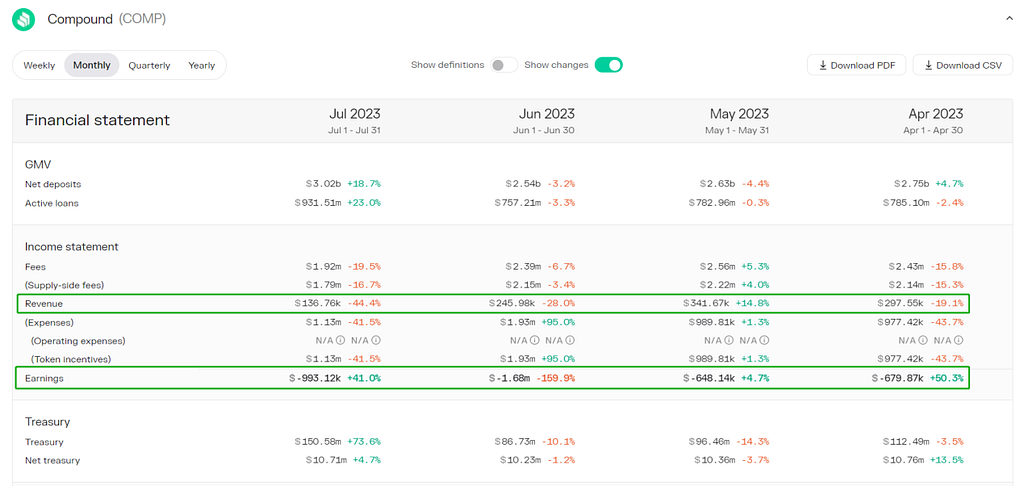

Nguồn thu giao thức Compound chỉ có chênh lệch lãi suất vay-gửi, do không có trang web thống kê chính thức, để đảm bảo tính nhất quán, tất cả đều tham chiếu dữ liệu từ Token Terminal.

Trong tính toán của Token Terminal, doanh thu giao thức (Revenue) = phí vay (Fees) - lãi suất gửi (Supply-side fees), Earnings = doanh thu giao thức - khuyến khích thanh khoản.

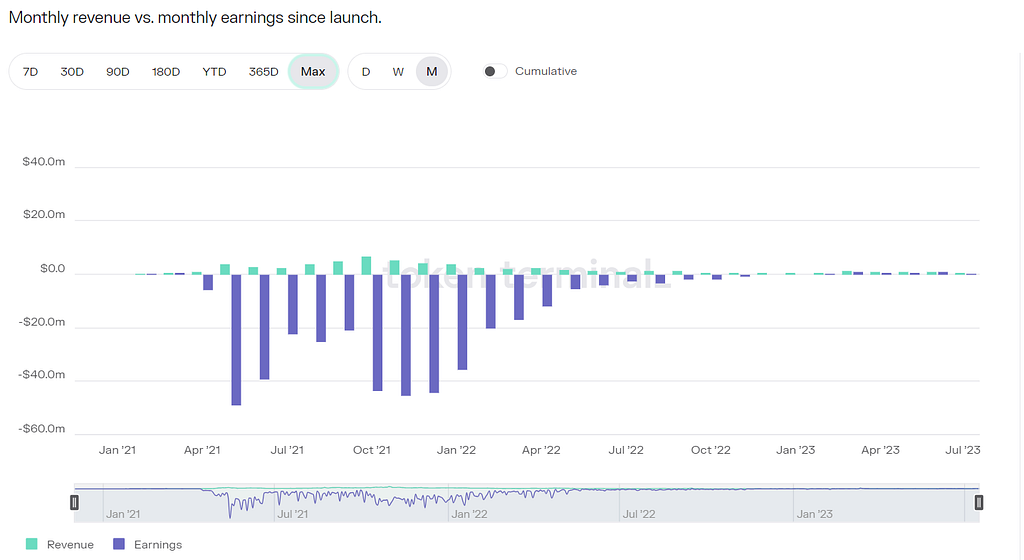

Doanh thu giao thức Aave bắt đầu tăng dần từ tháng 5 năm 2021, đỉnh cao vào tháng 9 đến tháng 11 năm 2021, sau đó giảm dần, đến tháng 4 năm 2022 doanh thu giảm mạnh, đạt 1,9 triệu USD/tháng, đến tháng 10 năm 2022 chỉ còn 860.000 USD/tháng, tương đương 12,6% so với đỉnh (86/680)*100%, và tiếp tục giảm. Từ tháng 3 năm 2023, doanh thu phục hồi, đạt 1,3 triệu USD/tháng.

Earnings liên quan đến giá token và số lượng phát hành, giá token càng cao thì Earnings càng thấp. Đến tháng 12 năm 2022, doanh thu giao thức đã đủ bù chi phí khuyến khích token, yếu tố ảnh hưởng chủ yếu là giá token AAVE giảm, kể từ đó đến nay, từ tháng 12 năm 2022, giao thức đã bắt đầu có thặng dư.

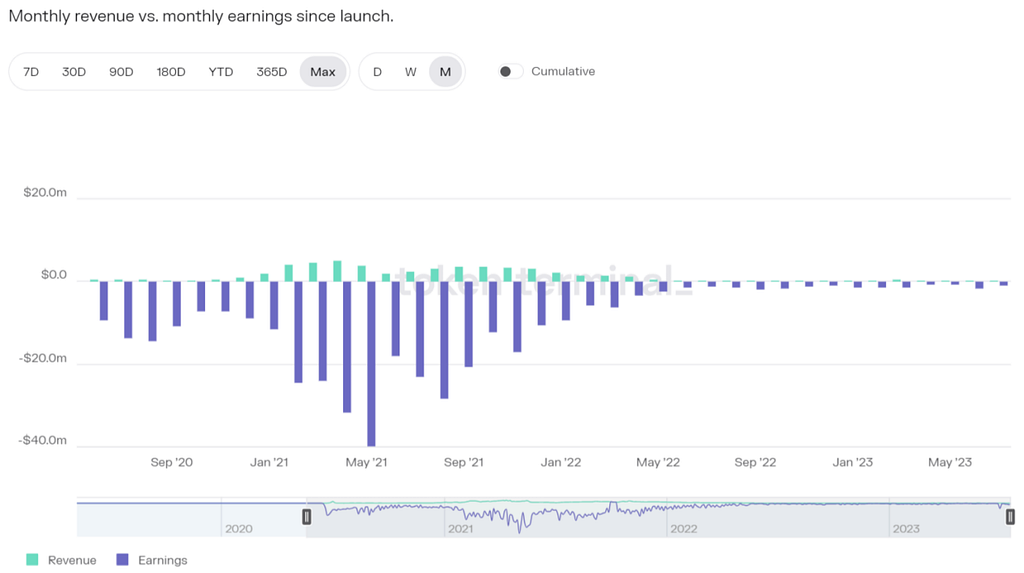

Từ tháng 1 năm 2021, doanh thu giao thức Compound bắt đầu tăng dần, đỉnh cao vào tháng 3-4 năm 2021, doanh thu khoảng 5 triệu USD/tháng. Từ tháng 2 năm 2022, doanh thu Compound giảm mạnh, duy trì khoảng 1 triệu USD/tháng, đến tháng 5 năm 2022 giảm xuống còn 460.000 USD và tiếp tục trượt dốc.

Compound là người tiên phong mô hình vay là khai thác, mức thưởng token lớn nên Earnings thấp. Sau tháng 4 năm 2022, Compound thay đổi mô hình khuyến khích token, dần giảm phần thưởng COMP, đồng thời giá token COMP cũng giảm mạnh, Earning dần phục hồi. Tuy nhiên, hiện tại doanh thu giao thức vẫn chưa đủ bù chi phí khuyến khích token.

Theo dữ liệu LinkedIn, Aave hiện có 98 nhân viên, Compound có 18 nhân viên, số lượng nhân sự Aave gấp năm lần Compound, chi phí nhân sự có thể cao hơn nhiều so với Compound.

Từ doanh thu giao thức của cả hai có thể thấy, nguồn thu Aave đa dạng hơn, nguồn thu Compound đơn lẻ hơn. Nếu chỉ xét doanh thu giao thức, lấy doanh thu tháng 6 làm chuẩn, doanh thu hàng tháng của Aave gấp 4,4=(105/24,5) lần so với Compound. Doanh thu giao thức Aave hiện đã đủ bù chi phí khuyến khích token, còn Compound vẫn phải phụ thuộc vào trợ cấp token COMP.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News