Phân tích toàn diện mô hình kinh tế DeFi: Nhìn từ Value Flow vào bốn mô hình khuyến khích

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích toàn diện mô hình kinh tế DeFi: Nhìn từ Value Flow vào bốn mô hình khuyến khích

Value Flow không phải là toàn bộ Tokenomics, nhưng lại là sự vận động giá trị sản phẩm dưới thiết kế của Tokenomics.

Tác giả: DODO Research

“[Tiền bạc] nó thúc đẩy thế giới, dù tốt hay xấu. Động cơ kinh tế thúc đẩy cả một bộ phận lớn dân số hành động” — Chamath Palihapitiya

I. Tính tương thích động cơ trong kinh tế học mã thông báo

Các hệ thống ngang hàng (P2P) phi tập trung dựa trên mật mã không phải là điều mới mẻ vào năm 2009 khi Bitcoin ra đời.

Bạn có thể đã nghe về giao thức BitTorrent, còn gọi là tải xuống BT, một giao thức chia sẻ tệp tin P2P chủ yếu dùng để phân phối lượng dữ liệu lớn tới người dùng Internet. Nó tận dụng một dạng động lực kinh tế, ví dụ như “người gieo hạt” (người tải lên toàn bộ tệp tin) sẽ được tăng tốc độ tải xuống, nhưng hệ thống phi tập trung sớm này từ năm 2001 vẫn thiếu thiết kế động lực kinh tế hoàn chỉnh.

Thiếu động lực kinh tế đã khiến các hệ thống P2P sơ khai này khó phát triển bền vững theo thời gian.

(Đáng chú ý, vào năm 2019, nhóm phát triển BitTorrent đã ra mắt BitTorrent Token (BTT), sau đó bị TRON mua lại, và họ chọn sử dụng tiền mã hóa để cung cấp động lực kinh tế nhằm cải thiện hiệu suất và tương tác của giao thức BitTorrent. Ví dụ, người dùng có thể chi tiêu BTT để tăng tốc độ tải xuống hoặc kiếm BTT bằng cách chia sẻ tệp tin.)

Năm 2009, khi Satoshi Nakamoto tạo ra Bitcoin, ông đã tích hợp động lực kinh tế vào hệ thống P2P.

Từ DigiCash đến Bit Gold, nhiều thí nghiệm xây dựng hệ thống tiền mặt kỹ thuật số phi tập trung đều chưa giải quyết triệt để vấn đề tướng quân Byzantine. Nhưng Satoshi đã thực hiện cơ chế đồng thuận Proof-of-Work (Bằng chứng công việc) kết hợp với động lực kinh tế, giải quyết vấn đề tưởng chừng không thể – làm sao để các nút đạt được sự đồng thuận. Bitcoin không chỉ cung cấp một phương tiện lưu trữ giá trị cho những người muốn thay thế hệ thống tài chính hiện tại; mà còn kết hợp tiền mã hóa và các động lực để tạo nên một phương pháp thiết kế và phát triển hoàn toàn mới, hình thành mạng thanh toán P2P mạnh mẽ và sôi động như ngày nay.

Từ "thời Galileo" của Satoshi, kinh tế học mã hóa đã tiến hóa đến "thời Einstein" của Vitalik.

Ngôn ngữ kịch bản linh hoạt hơn cho phép hiện thực hóa các loại giao dịch phức tạp hơn, dẫn đến sự ra đời của một nền tảng tính toán phi tập trung tổng quát hơn. Sau khi Ethereum chuyển sang Proof-of-Stake (PoS - Bằng chứng cổ phần), những người nắm giữ mã thông báo sẽ trở thành các trình xác thực mạng và kiếm thêm mã thông báo thông qua cách này. Dù gây tranh cãi, so với phương pháp đào ASIC hiện tại của Bitcoin, đây thực sự là một “phương pháp phân bổ mã thông báo bao hàm hơn”.

Thiết kế một mô hình kinh tế học mã thông báo (Tokenomics) thực chất là thiết kế một cơ chế trò chơi “tương thích động cơ”. – Hank, BuilderDAO

Tính tương thích động cơ (Incentive Compatibility) là một khái niệm quan trọng trong lý thuyết trò chơi, lần đầu tiên được nhà kinh tế học Roger Myerson đề xuất trong tác phẩm kinh điển “Cơ sở lý thuyết trò chơi: Động cơ và Hợp tác” (The Theory of Cooperative Games). Cuốn sách xuất bản năm 1991 này trở thành một tài liệu tham khảo quan trọng trong lĩnh vực lý thuyết trò chơi. Trong sách, Myerson trình bày chi tiết khái niệm tính tương thích động cơ và tầm quan trọng của nó.

Định nghĩa học thuật của nó có thể hiểu là: một cơ chế hoặc quy tắc thiết kế, trong đó người tham gia hành động theo lợi ích và sở thích thật sự của mình, mà không cần gian lận, ăn gian hay hành xử không trung thực để đạt kết quả tốt hơn. Cấu trúc trò chơi này cho phép cá nhân tối đa hóa lợi ích cá nhân đồng thời tập thể cũng đạt được hiệu quả tối đa. Ví dụ trong thiết kế Bitcoin, khi thu nhập kỳ vọng > chi phí đầu tư, thợ đào sẽ tiếp tục đầu tư sức mạnh tính toán để duy trì mạng lưới, người dùng cũng có thể tiếp tục giao dịch an toàn trên sổ cái Bitcoin – cỗ máy tin cậy này hiện đang lưu trữ hơn 40 tỷ USD giá trị và xử lý giao dịch trị giá hơn 600 triệu USD mỗi ngày.

Trong Tokenomics, việc sử dụng mã thông báo và các quy tắc để định hướng hành vi của nhiều bên tham gia, đạt được mức độ tương thích động cơ tốt hơn, mở rộng quy mô và giới hạn của cấu trúc phi tập trung hoặc hiệu quả kinh tế có thể đạt được, là một chủ đề vĩnh cửu.

Tokenomics đóng vai trò quyết định trong sự thành bại của các dự án tiền mã hóa. Và việc thiết kế động lực như thế nào để đạt được tính tương thích động cơ lại đóng vai trò then chốt trong sự thành bại của Tokenomics.

Điều này tương tự như chính sách tiền tệ và tài khóa đối với chính phủ quốc gia.

Khi giao thức đóng vai trò như một quốc gia, nó cần xây dựng chính sách tiền tệ, như tỷ lệ phát hành mã thông báo (lạm phát), và quyết định điều kiện đúc thêm mã thông báo mới. Nó cần điều tiết chính sách tài khóa để điều chỉnh thuế và chi tiêu chính phủ, thường biểu hiện dưới dạng phí giao dịch và quỹ kho bạc.

Việc này rất phức tạp. Như những thử nghiệm kinh tế và xây dựng quản trị hàng ngàn năm qua của nhân loại đã chứng minh, thiết kế một mô hình để điều phối bản chất con người và kinh tế là vô cùng khó khăn. Trong quá trình đó có sai lầm, chiến tranh, thậm chí thoái lui. Crypto, với chưa đầy hai thập kỷ, cũng cần trải qua những lần thử sai lặp đi lặp lại (ví dụ như sự kiện Terra) để tạo ra các mô hình tốt hơn, hướng tới một hệ sinh thái thành công lâu dài và có khả năng phục hồi. Và rõ ràng, đây là kiểu suy nghĩ cần được tái khởi động giữa mùa đông crypto kéo dài.

II. Phân loại, mục tiêu và thiết kế các mô hình kinh tế khác nhau

Khi thiết kế mô hình kinh tế, chúng ta cần xác định rõ đối tượng thiết kế mã thông báo. Blockchain Layer 1 (L1), DeFi (tài chính phi tập trung), GameFi (tài chính hóa trò chơi) và NFT (mã thông báo không thể thay thế) là những loại dự án khác nhau trong lĩnh vực blockchain, và chúng có sự khác biệt khi thiết kế mô hình kinh tế.

Thiết kế mã thông báo L1 giống kinh tế vĩ mô hơn, còn các loại khác gần với kinh tế vi mô; loại trước cần tập trung vào cân bằng tổng thể cung-cầu nội bộ hệ thống và giữa các hệ sinh thái, loại sau tập trung vào mối quan hệ cung-cầu giữa sản phẩm và người dùng/thị trường.

Các dự án thuộc loại khác nhau cũng cómục tiêu thiết kế và điểm trọng tâm thiết kế hoàn toàn khác biệt. Cụ thể:

-

Mô hình kinh tế L1: Các cơ chế đồng thuận khác nhau quyết định các mô hình kinh tế L1 khác nhau. Nhưng điểm chung là mục tiêu thiết kế mô hình kinh tế là đảm bảo tính ổn định, an toàn và bền vững của L1. Do đó trọng tâm nằm ở việc sử dụng mã thông báo để thưởng cho các trình xác thực, thu hút đủ nút tham gia và duy trì mạng lưới. Điều này thường liên quan đến việc phát hành tiền mã hóa, cơ chế thưởng và phần thưởng cũng như quản trị của các nút, nhằm duy trì sự ổn định liên tục của hệ thống kinh tế.

-

Mô hình kinh tế DeFi: Khái niệm Tokenomics bắt nguồn từ L1, nhưng được phát triển và trưởng thành trong các dự án DeFi, phần sau sẽ phân tích sâu. Mô hình kinh tế DeFi thường liên quan đến cho vay, cung cấp thanh khoản, giao dịch và quản lý tài sản. Mục tiêu thiết kế là khuyến khích người dùng cung cấp thanh khoản, tham gia hoạt động cho vay và giao dịch, đồng thời mang lại lãi suất, phần thưởng và lợi nhuận tương ứng cho người tham gia. Trong mô hình kinh tế DeFi, thiết kế tầng động lực là trọng tâm, ví dụ như cách định hướng người nắm giữ mã thông báo giữ mã thay vì bán tháo, cách điều phối lợi ích giữa LP và người nắm giữ mã quản trị.

-

Mô hình kinh tế GameFi: GameFi là khái niệm kết hợp trò chơi và yếu tố tài chính, nhằm cung cấp phần thưởng tài chính và động lực kinh tế cho người chơi. Mô hình kinh tế GameFi thường bao gồm phát hành tài sản ảo trong game, giao dịch và phân phối lợi nhuận. So với DeFi, thiết kế mô hình GameFi phức tạp hơn, với doanh thu từ phí giao dịch làm trọng tâm, do đó việc tăng nhu cầu tái đầu tư của người dùng trở thành ưu tiên hàng đầu trong thiết kế mô hình kinh tế, nhưng đồng thời cũng đặt ra thách thức thiết kế về tính hấp dẫn của cơ chế trò chơi. Điều này khiến hầu hết các dự án đều hiển nhiên bộc lộ cấu trúc Ponzi và hiệu ứng xoáy ốc.

-

Mô hình kinh tế NFT: Mô hình kinh tế NFT thường liên quan đến việc phát hành, giao dịch và quyền lợi của người nắm giữ NFT. Mục tiêu thiết kế là **tạo cơ hội cho người nắm giữ NFT sáng tạo giá trị, giao dịch giá trị và kiếm lợi nhuận, khuyến khích nhiều nhà sáng tạo và nhà sưu tập tham gia hơn.** Điều này lại có thể chia nhỏ thành mô hình kinh tế nền tảng NFT và mô hình kinh tế dự án. Điểm cạnh tranh của loại trước là phí bản quyền, còn điểm nhấn của loại sau là giải quyết tính mở rộng kinh tế, ví dụ như tăng doanh thu tái diễn và huy động vốn ở các lĩnh vực khác nhau (tham khảo Yuga Labs).

Mặc dù các dự án này có thiết kế mô hình kinh tế riêng biệt, nhưng chúng cũng có thể tồn tại những điểm giao thoa và chồng lấn. Ví dụ, DeFi có thể tích hợp NFT làm tài sản thế chấp, GameFi có thể sử dụng cơ chế DeFi để quản lý tài chính. Trong quá trình tiến hóa thiết kế mô hình kinh tế, dù ở tầng nghiệp vụ hay tầng động lực, sự phát triển của DeFi phong phú hơn, đồng thời nhiều mô hình DeFi cũng được áp dụng rộng rãi trong các dự án Gamefi, Socialfi,... Vì vậy, thiết kế mô hình kinh tế DeFi rõ ràng là một lĩnh vực đáng nghiên cứu sâu.

III. Xem xét mô hình kinh tế DeFi từ góc độ mô hình động lực

Nếu phân loại theo logic nghiệp vụ của các dự án, chúng ta có thể chia mô hình kinh tế DeFi thành ba loại chính: DEX, Cho vay (Lending), Phái sinh (Derivatives). Nếu phân loại theo đặc điểm tầng động lực của mô hình kinh tế, chúng ta lại có thể chia thành bốn mô hình: mô hình quản trị, mô hình staking/dòng tiền, mô hình ủy thác bỏ phiếu (bao gồm ve và ve(3,3)), mô hình khai thác es.

Trong đó, mô hình quản trị và mô hình staking/dòng tiền khá đơn giản, đại diện lần lượt là Uniswap và SushiSwap. Tóm tắt ngắn gọn như sau:

-

Mô hình quản trị: Mã thông báo chỉ có chức năng quản trị giao thức; ví dụ như UNI, đại diện cho quyền quản trị giao thức. Uniswap DAO là cơ quan ra quyết định của Uniswap, nơi người nắm giữ UNI đề xuất và bỏ phiếu cho các quyết định ảnh hưởng đến giao thức. Nội dung quản trị chính bao gồm quản lý quỹ cộng đồng UNI, điều chỉnh tỷ lệ phí giao dịch, v.v.

-

Mô hình staking/dòng tiền: Mã thông báo mang lại dòng tiền liên tục; ví dụ như khi Sushiswap ra mắt, đã phân bổ mã thông báo SUSHI cho LPs ban đầu để nhanh chóng thu hút thanh khoản, hoàn thành “tấn công hút máu” (vampire attack) đối với Uniswap. Ngoài phí giao dịch, mã thông báo SUSHI còn được hưởng 0.05% doanh thu giao thức.

Chúng đều có ưu điểm và điểm chưa hoàn hảo riêng. Chức năng quản trị của UNI luôn bị chỉ trích vì không tạo ra giá trị hóa, cũng không hoàn trả cho LP và người dùng ban đầu chịu rủi ro cao; trong khi việc phát hành quá nhiều mã Sushi khiến giá đồng giảm, một phần thanh khoản lại được LP chuyển từ Sushiswap về Uniswap.

Vào giai đoạn đầu phát triển dự án DeFi, hai mô hình này khá phổ biến. Các mô hình kinh tế sau này được cải tiến dựa trên nền tảng này. Tiếp theo, chúng ta sẽ tập trung phân tích mô hình ủy thác bỏ phiếu và mô hình khai thác es thông qua Value Flow (Dòng giá trị).

Bài viết này chủ yếu sử dụng phương pháp Value Flow để nghiên cứu dự án, nhằm trừu tượng hóa dòng chảy giá trị của dự án, bao gồm xuất phát từ lợi nhuận thực tế của giao thức, vẽ ra đường đi phân phối lại lợi nhuận, các bước động lực và dòng chảy mã thông báo. Tất cả những điều này tạo thành mô hình kinh doanh cốt lõi của giao thức, và liên tục điều chỉnh, tối ưu hóa thông qua Value Flow. Mặc dù Value Flow không bao gồm toàn bộ Tokenomics, nhưng nó là dòng chảy giá trị sản phẩm dựa trên thiết kế Tokenomics. Trên cơ sở này, kết hợp với việc phân bổ ban đầu và chu kỳ mở khóa mã thông báo, có thể trình bày toàn diện Tokenomics của giao thức. Trong quá trình này, mối quan hệ cung-cầu của mã thông báo được điều chỉnh, từ đó thực hiện việc thu nhận giá trị.

IV. Ủy thác bỏ phiếu

Bối cảnh ra đời của ủy thác bỏ phiếu (vote escrow) bắt nguồn từ困境 của các dự án DeFi khai thác-rút-bán ban đầu, hướng giải quyết nằm ở việc làm sao kích thích động lực nắm giữ mã của người dùng, làm sao điều hòa lợi ích các bên, đóng góp cho sự phát triển lâu dài của giao thức. Kể từ khi Curve lần đầu tiên đề xuất mô hình ve, các giao thức khác sau đó đã cải tiến và đổi mới mô hình kinh tế dựa trên nền tảng này, chủ yếu vẫn là mô hình ve và mô hình ve(3,3).

Mô hình ve: Cơ chế cốt lõi của ve là người dùng khóa mã thông báo để nhận được veToken. veToken là một mã quản trị không thể chuyển nhượng và không lưu thông, thời gian khóa càng dài (thường có giới hạn thời gian khóa), người dùng nhận được càng nhiều veToken. Dựa trên trọng số veToken, người dùng có được tỷ lệ quyền biểu quyết tương ứng. Quyền biểu quyết thể hiện ở chỗ có thể quyết định việc phân bổ phần thưởng mã thông báo tăng phát cho các nhóm thanh khoản nào, từ đó ảnh hưởng thực chất đến lợi ích trực tiếp của người dùng, tăng động lực nắm giữ mã.

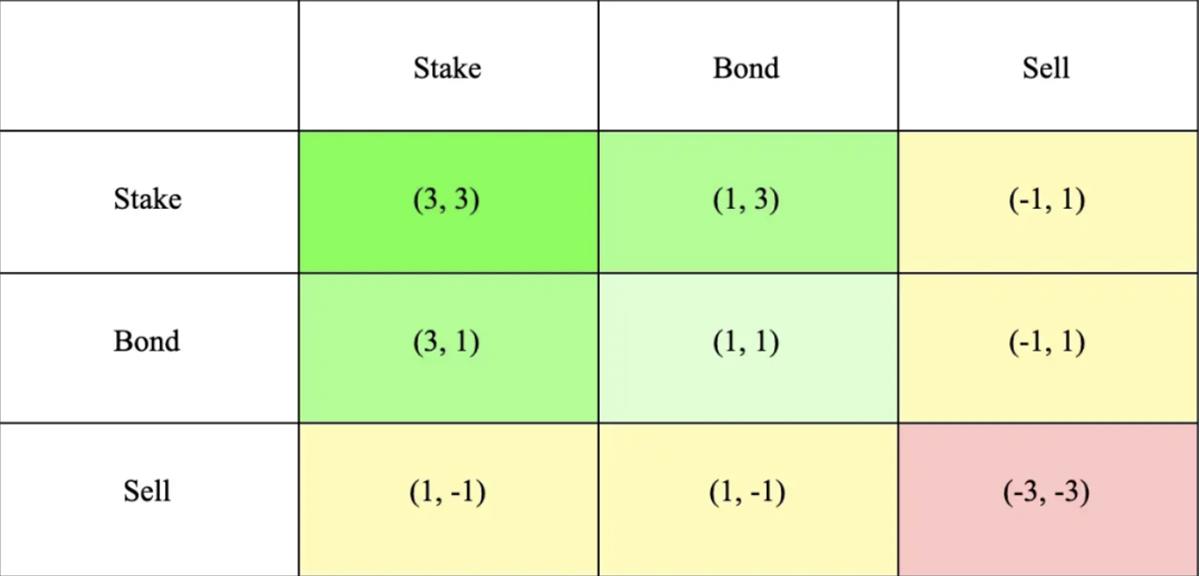

Mô hình ve(3,3): Mô hình VE(3,3) kết hợp mô hình ve của Curve và mô hình trò chơi (3,3) của OlympusDAO. (3,3) chỉ kết quả trò chơi của các nhà đầu tư dưới các lựa chọn hành vi khác nhau. Mô hình Olympus đơn giản nhất gồm 2 nhà đầu tư, họ có thể chọn staking, mua trái phiếu hoặc bán. Từ bảng dưới đây có thể thấy, khi cả hai nhà đầu tư đều chọn staking thì lợi ích chung lớn nhất, đạt (3,3), nhằm khuyến khích hợp tác và staking.

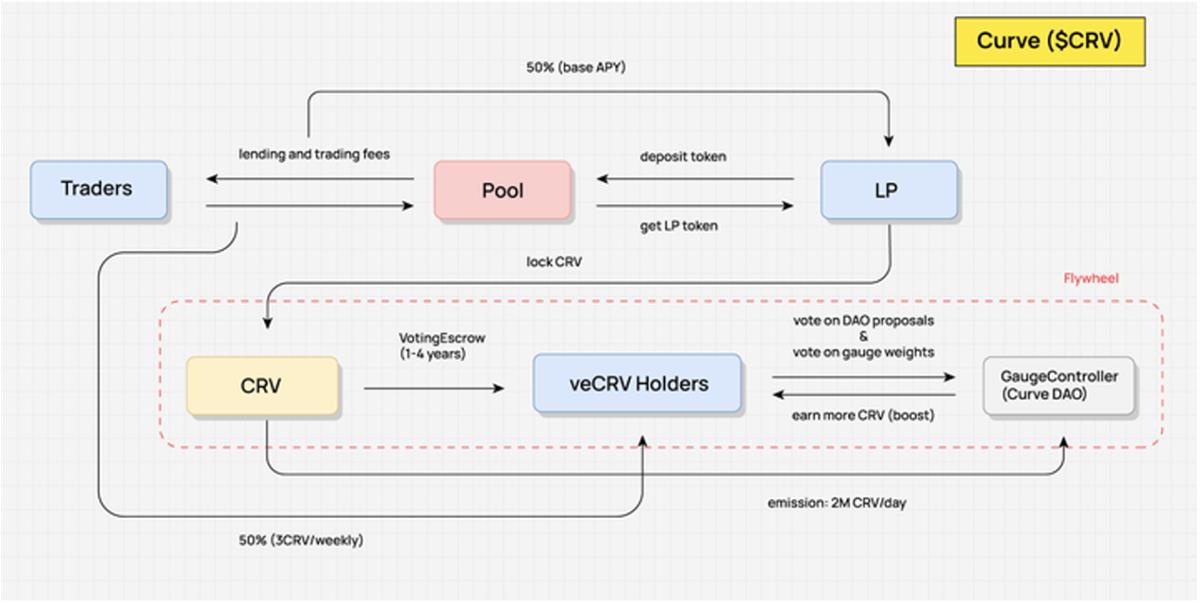

Curve — Người tiên phong mô hình ve

Trong sơ đồ Value Flow của Curve dưới đây, chúng ta có thể thấy rằng người nắm giữ CRV không thể chia sẻ bất kỳ lợi ích liên quan nào từ giao thức, chỉ khi LP khóa CRV để nhận veCRV mới có thể thu nhận giá trị giao thức, cụ thể thể hiện ở: phí giao dịch, tăng tốc lợi nhuận làm thị trường, và quyền biểu quyết quản trị giao thức.

-

Phí giao dịch: Sau khi người dùng ký gửi và khóa mã CRV, họ nhận được 50% tổng phí giao dịch (50% còn lại dành cho người cung cấp thanh khoản) từ hầu hết các nhóm giao dịch trên nền tảng dựa trên số lượng veCRV nắm giữ, phần chia được phát qua mã 3CRV.

-

Tăng tốc lợi nhuận làm thị trường: Người cung cấp thanh khoản (LP) trên Curve sau khi khóa CRV có thể sử dụng chức năng Boost để tăng phần thưởng CRV từ việc làm thị trường, từ đó nâng cao APR tổng thể, lượng CRV cần cho Boost phụ thuộc vào nhóm và khối lượng vốn của LP.

-

Quyền biểu quyết quản trị giao thức: Quản trị Curve cũng cần thực hiện thông qua veCRV, phạm vi quản trị bao gồm sửa đổi tham số giao thức, bỏ phiếu thêm nhóm thanh khoản mới, phân bổ trọng số phần thưởng thanh khoản CRV giữa các nhóm giao dịch, v.v.

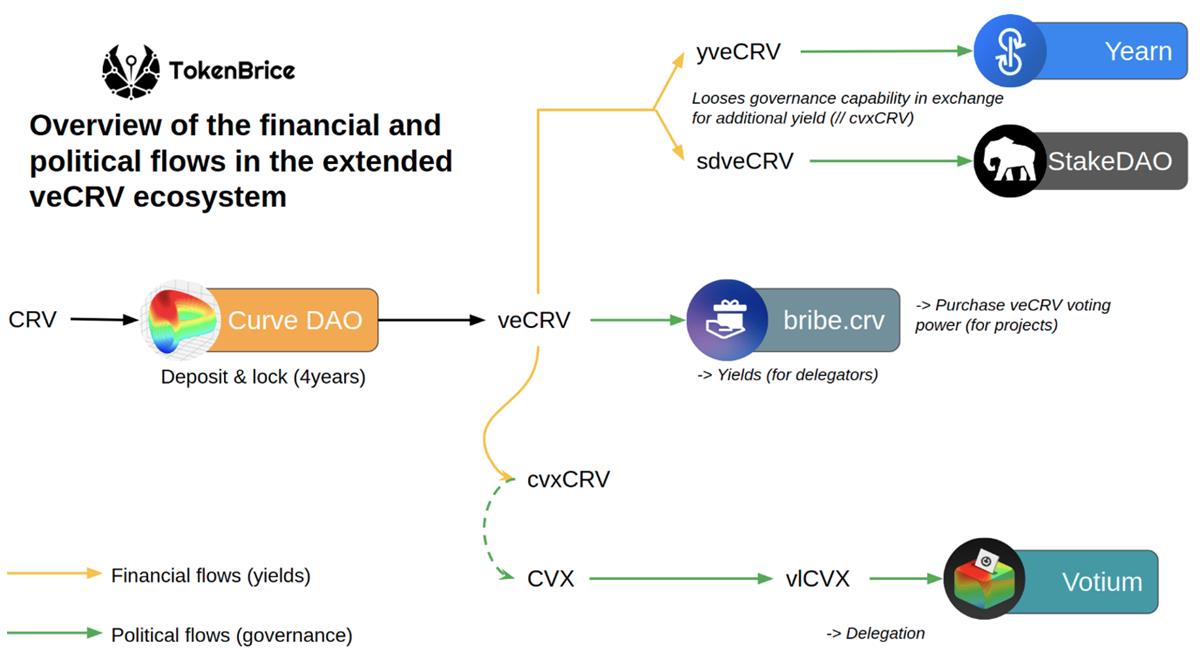

Ngoài ra, nắm giữ veCRV còn có thể nhận được airdrop tiềm năng từ các dự án hỗ trợ và hợp tác với Curve, ví dụ như mã CVX của Convex, nền tảng quản lý thanh khoản và质押 CRV dựa trên Curve, dành 1% tổng lượng airdrop cho người dùng veCRV.

Có thể thấy, CRV và veCRV thu nhận giá trị giao thức rất đầy đủ, không chỉ nhận được phần chia phí giao dịch và tăng tốc lợi nhuận làm thị trường, mà vai trò quản trị cũng rất lớn, điều này tạo ra nhu cầu khổng lồ và lực mua ổn định cho CRV.

Do các đơn vị vận hành tài sản ổn định có nhu cầu cực cao về neo giá và thanh khoản cho tài sản do họ phát hành, việc niêm yết tài sản ổn định của họ trên Curve để tạo nhóm thanh khoản và nhận phần thưởng khai thác thanh khoản CRV nhằm duy trì độ sâu giao dịch đủ lớn gần như là lựa chọn tất yếu. Cuộc đua giành lấy lượng CRV hàng ngày được sản xuất để thưởng cho việc cung cấp thanh khoản, việc phân bổ này do mô-đun cốt lõi DAO của Curve – “Gauge Weight Voting” quyết định. Người dùng dùng veCRV của mình để bỏ phiếu trong “Gauge Weight Voting”, quyết định tỷ lệ phân bổ CRV trong tuần tới giữa các nhóm thanh khoản, nhóm nào có tỷ lệ phân bổ càng cao càng dễ thu hút thanh khoản dồi dào.

Cuộc chiến nội bộ không tiếng súng này đang tranh đoạt “quyền xét duyệt niêm yết” và “quyền phân bổ phần thưởng thanh khoản”. **Tất nhiên, trong khi nhận được quyền quản trị dự án thông qua CRV, các dự án này cũng nhận được cổ tức ổn định từ nền tảng Curve, như một nguồn thu dòng tiền. Cuộc đấu đá và cạnh tranh của các dự án trên Curve tạo ra nhu cầu liên tục đối với CRV, giữ vững giá CRV dù phát hành lượng lớn, từ đó nâng đỡ APY làm thị trường của Curve, thu hút thanh khoản, tạo thành vòng lặp. Do đó cuộc chiến CRV đã sinh ra một hệ sinh thái hối lộ phức tạp dựa trên veCRV. Hiện tại, miễn là Curve vẫn chiếm vị trí đầu ngành trong lĩnh vực trao đổi tài sản ổn định, cuộc chiến này sẽ không kết thúc.

Chúng ta tóm tắt đơn giản ưu-nhược điểm rõ ràng trong cơ chế veCRV:

- Ưu điểm

-

Sau khi khóa, thanh khoản giảm, giảm áp lực bán tháo, có lợi cho ổn định giá (hiện tại 45% CRV đã khóa để bỏ phiếu, thời gian khóa trung bình 3.56 năm);

-

Làm cho lợi ích dài hạn của các bên tương đối hài hòa (người nắm giữ veCRV cũng được chia phí giao dịch, tức là lợi ích của người cung cấp thanh khoản, người giao dịch, người nắm giữ token, giao thức được điều phối với nhau);

-

Trọng số theo thời gian và số lượng, khả năng quản trị tốt hơn.

- Nhược điểm

-

Hơn một nửa quyền quản trị trên Curve nằm trong tay Convex (53.65%), quyền quản trị tập trung cao;

-

Thanh khoản trong Curve chưa được sử dụng đầy đủ (việc khóa CRV để nhận phần thưởng làm thị trường và quyền biểu quyết chỉ giới hạn ở địa chỉ đó mà không thể chuyển nhượng; nó thu hút lượng lớn thanh khoản nhờ trợ cấp cao, nhưng thanh khoản này chưa phát huy chức năng thanh khoản luân chuyển nhanh, do đó không thể tạo ra lợi nhuận bên ngoài);

-

Thời gian khóa cứng nhắc không thân thiện với nhà đầu tư, 4 năm quá dài đối với ngành crypto.

Các đổi mới khác nhau đối với cơ chế vetoken

Trong bài viết trước của DODO Research, chúng tôi đã phân tích chi tiết 5 đổi mới trong thiết kế động lực mô hình veToken. Mỗi giao thức đã điều chỉnh khác nhau ở các cấp độ then chốt của cơ chế dựa trên nhu cầu và trọng tâm riêng. Cụ thể chia thành:

-

Thiết kế veNFT, cải thiện vấn đề thanh khoản của vetoken

-

Làm sao phân bổ tốt hơn phần thưởng mã thông báo cho người nắm giữ vetoken

-

Khuyến khích phát triển lành mạnh khối lượng giao dịch nhóm thanh khoản

-

Phân tầng cấu trúc lợi nhuận, cho người dùng lựa chọn

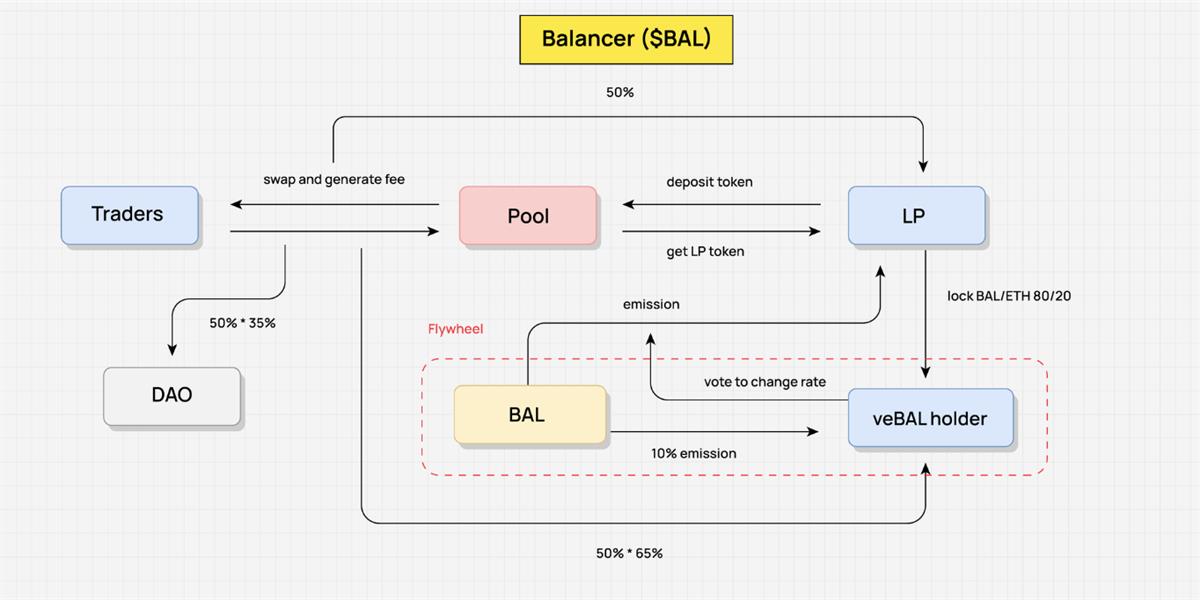

Lấy Balancer làm ví dụ. Tháng 3 năm 2022, Balancer ra mắt phiên bản V2, sửa đổi mô hình kinh tế ban đầu. Người dùng có thể khóa BPT (mã LP của nhóm Balancer) trong nhóm BAL/WETH 80/20 để nhận veBAL, từ đó gắn chặt quyền quản trị Balancer V2, quyền chia lợi nhuận giao thức với veBAL.

Người dùng phải khóa hai mã BAL và WETH theo tỷ lệ 80:20, chứ không phải chỉ khóa mã BAL—**việc khóa mã LP thay vì khóa mã đơn lẻ có thể tăng thanh khoản thị trường, giảm biến động. So với veCRV của Curve, thời gian khóa tối đa của veBAL là 1 năm, thời gian khóa tối thiểu là 1 tuần. Điều này giảm đáng kể thời gian khóa.

Về phần chia phí, 50% phí giao thức thu được của Balancer sẽ được phân phối cho người nắm giữ veBAL dưới dạng bbaUSD. Các quyền lợi còn lại như Boost, Voting, quản trị về cơ bản không khác nhiều so với Curve.

Đáng chú ý, đối với vấn đề “lãng phí thanh khoản – không thể tạo lợi nhuận bên ngoài cho sản phẩm” tồn tại trong mô hình vetoken, Balancer sử dụng cơ chế nhóm giao dịch sinh lời Boosted Pool để tăng lợi nhuận LP (mã LP phát hành bởi nhóm LP được gọi là bb-a-USD, có thể làm tài sản ghép cặp với các tài sản khác trong các nhóm AMM, thông qua việc phát hành mã LP để đòn bẩy hóa tài sản, từ đó nâng cao lợi nhuận LP). Sau đó lại đề xuất Core Pools (để cải thiện tình trạng trước đây Boosted Pools chỉ giúp lợi ích LP), đội ngũ chính thức thông qua Bribes hối lộ người nắm giữ veBAL bỏ phiếu cho Core Pools, khiến lượng lớn $BAL nghiêng về các Core Pools, tăng lợi nhuận tài sản sinh lời bên ngoài, làm thay đổi cấu trúc lợi nhuận của chính giao thức Balancer.

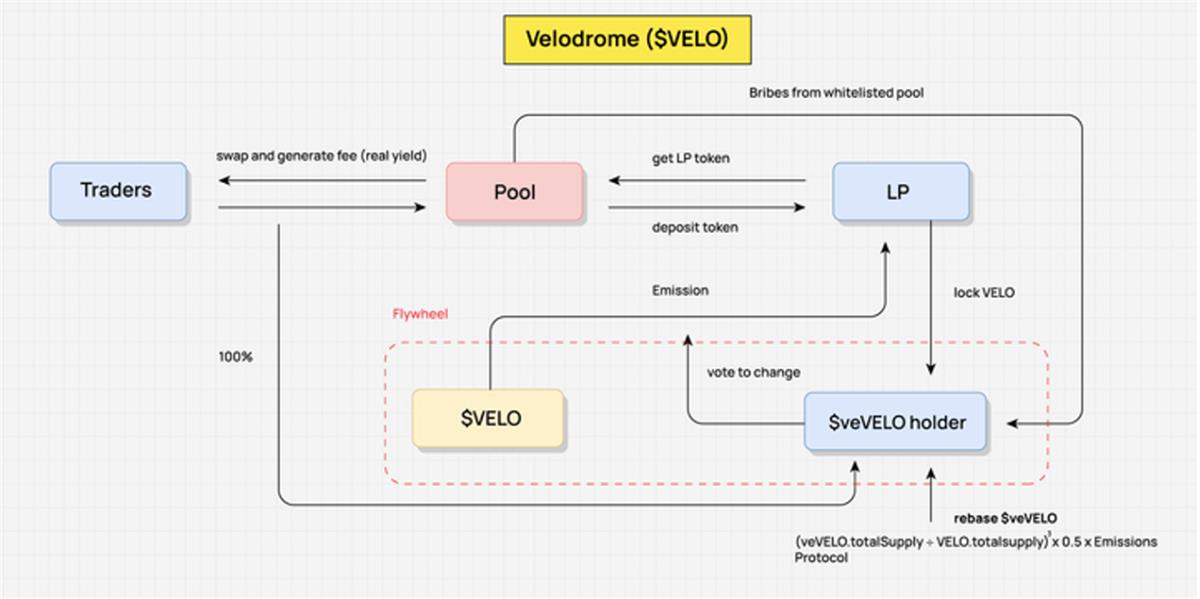

Velodrome: Đại diện tiêu biểu nhất của ve(3,3)

Trước khi nói về Velodrome, hãy định nghĩa đơn giản lại ve(3,3): Kiến trúc kinh tế veCRV của Curve + Lý thuyết trò chơi (3,3) của Olympus.

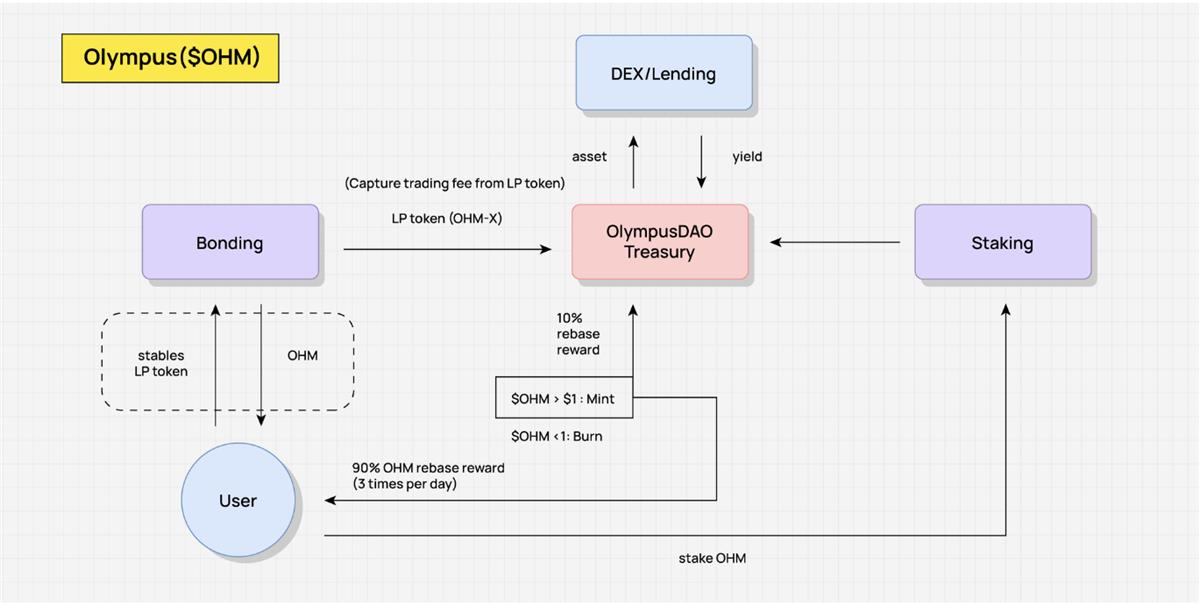

Như hình dưới đây, Olympus có hai cách thưởng chính cho OHM: một là cơ chế trái phiếu (Bonding), hai là cơ chế staking. Olympus bán OHM dưới giá thị trường cho người dùng dưới dạng trái phiếu, thu về các tài sản như USDC, ETH từ người dùng, làm cho kho bạc có tài sản giá trị làm hậu thuẫn, và tạo OHM phân phối cho người staking OHM thông qua cơ chế Rebase. Trong trạng thái lý tưởng, miễn là người dùng đều chọn staking dài hạn, tức là所谓(Stake, Stake)—chính là (3,3), số dư OHM trong ví của họ có thể tăng lãi kép liên tục, người staking có hiệu ứng vòng lặp dương với APR cao. Nhưng nếu áp lực bán tháo OHM trên thị trường thứ cấp nghiêm trọng, vòng quay này không thể duy trì. Đây đương nhiên là một trò chơi chiến lược, trạng thái lý tưởng là cân bằng Nash, đạt được đôi bên cùng có lợi.

Đầu năm 22, Andre Cronje ra mắt Solidly trên Fantom, cốt lõi là veNFT và tối ưu hóa quyền biểu quyết. Vị trí veSOLID được đại diện bởi veNFT, điều này dường như giải phóng thanh khoản, ngay cả khi người dùng chuyển nhượng NFT, bất kỳ ai nắm giữ NFT đều có quyền biểu quyết để quyết định phân bổ phần thưởng; người nắm giữ veSOLID sẽ nhận được một lượng cơ bản tỷ lệ thuận với lượng phát hành hàng tuần, điều này khiến họ duy trì được tỷ lệ biểu quyết ngay cả khi không khóa thêm mã mới; đồng thời, người staking nhận được 100% phí giao dịch, nhưng chỉ có thể kiếm phần thưởng từ các nhóm đã bỏ phiếu, tránh tình trạng người biểu quyết trên Curve chỉ bỏ phiếu cho nhóm để nhận hối lộ.

AC trên Twitter tuyên bố rằng việc phân phối mã ROCK của Solidly sẽ được airdrop trực tiếp cho 20 giao thức có lượng khóa lớn nhất trên chuỗi Fantom, làm bùng nổ "tấn công hút máu" (Vampire Attack) giữa các giao thức trên chuỗi Fantom, 0xDAO và veDAO ra đời đúng lúc, khởi động cuộc chiến TVL. Và vài tháng sau, đội ngũ veDAO ươm tạo ra một dự án ve(3,3) khác là Velodrome.

Vậy tại sao Velodrome/Solidly lại trở thành mẫu phân nhánh chuẩn trên các layer2 như Arbitrum hay zkSync?

Trong thiết kế ban đầu, Solidly có một số điểm yếu then chốt, ví dụ như lạm phát cao và hoàn toàn không cần giấy phép—cho phép bất kỳ nhóm nào cũng nhận được phần thưởng SOLID, dẫn đến sự xuất hiện của hàng loạt mã rác. Rebase hay “chống pha loãng” (anti-dilution) cũng không mang lại giá trị gì cho toàn hệ thống.

Velodrome đã thay đổi những gì?

-

Đối với Pool nhận phần thưởng mã Velo, áp dụng cơ chế danh sách trắng, hiện tại danh sách trắng là đăng ký mở, chưa đi theo quy trình quản trị trên chuỗi (tránh việc bỏ phiếu quyết định phần thưởng mã thông báo);

-

Phần thưởng hối lộ thanh khoản cho Pool chỉ có thể nhận ở chu kỳ tiếp theo;

-

*(veVELO.totalSupply ÷ VELO.totalsupply)³ × 0.5 × lượng phát hành—* Giảm tỷ lệ phần thưởng phát hành cho người nắm giữ mã ve, trong mô hình điều chỉnh Velo, người dùng veVELO chỉ nhận được 1/4 tổng lượng phát hành so với mô hình truyền thống. Cải tiến này thực tế đã làm suy yếu đáng kể phần (3,3) trong cơ chế ve(3,3);

-

Hủy bỏ cơ chế LP Boost;

-

3% lượng phát hành Velo sẽ dùng làm phí vận hành;

-

Mở rộng khám phá cơ chế veNFT: bao gồm veNFT có thể giao dịch ngay cả khi đang staking/bỏ phiếu, veNFT có thể chia nhỏ, cho vay veNFT, v.v.;

-

Phân bổ mã thông báo và nhịp độ phát hành hợp lý hơn: Velodrome đã phân phối 60% lượng cung ban đầu cho cộng đồng ngay ngày ra mắt, buộc chặt với đội ngũ Optimism cùng hỗ trợ khởi động lạnh, đồng thời airdrop cho một vài giao thức có veVELO NFT mà không kèm điều kiện, điều này cực kỳ hữu ích trong việc thu hút hoạt động bỏ phiếu và hối lộ ban đầu.

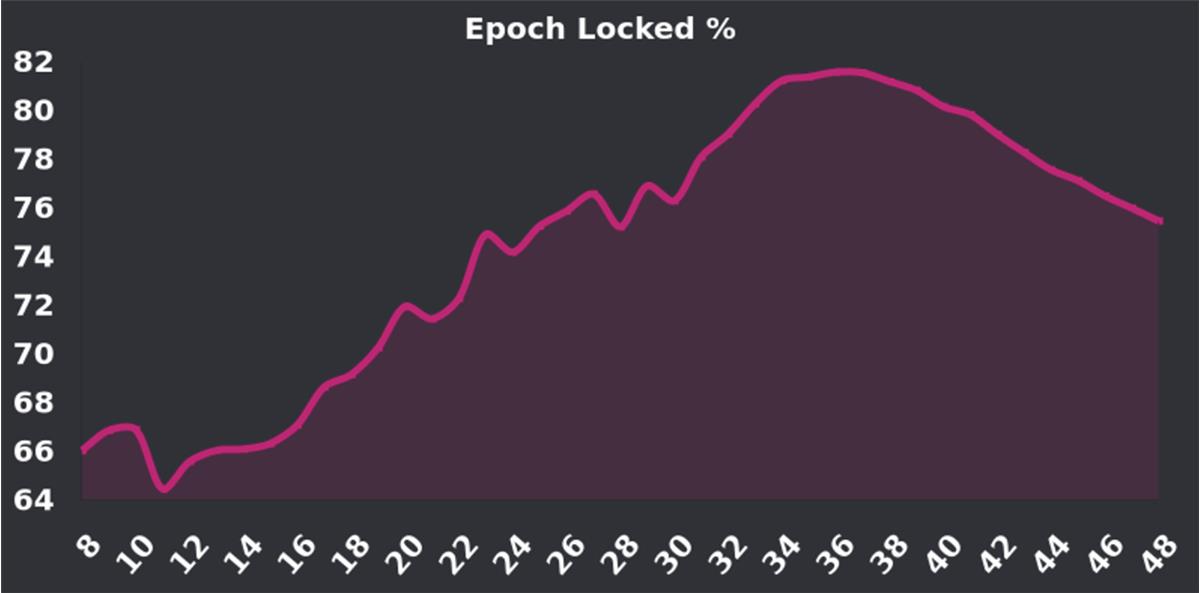

Sau khi ra mắt, tỷ lệ staking của Velo luôn ở xu hướng tăng, đỉnh cao đạt 70%-80%, tỷ lệ khóa cao (Curve sử dụng mô hình ve hiện tại có tỷ lệ staking là 38.8%), nhiều người nghi ngờ rằng khi kế hoạch “Tour de OP” bắt đầu từ tháng 11 năm ngoái kết thúc, phần thưởng 4 triệu OP kết thúc, động lực khóa sẽ giảm thêm, tạo ra áp lực bán tháo tiềm tàng. Nhưng hiện tại tỷ lệ staking của Velo vẫn duy trì ở mức tốt (~70%). Bản nâng cấp V2 sắp tới cũng nhằm khuyến khích nhiều người nắm giữ hơn khóa mã của họ, đáng để theo dõi.

V. Mô hình khai thác ES

ES: Đối đầu với lợi nhuận thực tế, thưởng cho người dùng trung thành tham gia

Mô hình khai thác ES là một cơ chế Tokenomics mới hấp dẫn và đầy thách thức, cốt lõi của nó là giảm chi phí trợ cấp của giao thức thông qua ngưỡng mở khóa, và tăng sức hấp dẫn, tính bao hàm bằng cách thưởng cho người dùng thật sự tham gia.

Trong mô hình ES, người dùng có thể nhận phần thưởng mã ES thông qua việc staking hoặc khóa. Mặc dù phần thưởng này khiến tỷ suất lợi nhuận trông cao hơn, nhưng thực tế, do tồn tại ngưỡng mở khóa, người dùng không thể lập tức兑现这些收益,从而使真实的收益计算变得复杂且难以预测。这一点既增加了 ES 模式的挑战性,也提高了其吸引力。

So với mô hình ve truyền thống, mô hình ES có lợi thế rõ rệt về chi phí trợ cấp giao thức, vì ngưỡng mở khóa được thiết kế làm giảm chi phí trợ cấp. Điều này khiến mô hình ES gần thực tế hơn trong cuộc đối đầu phân phối lợi nhuận thực tế, do đó mang tính phổ quát và bao hàm hơn, có khả năng thu hút nhiều người dùng tham gia hơn.

Tinh túy của mô hình ES nằm ở việc nó có thể khuyến khích người dùng thật sự tham gia. Nếu người dùng rời khỏi hệ thống, họ sẽ từ bỏ phần thưởng mã ES, điều này có nghĩa là giao thức không cần phải trả thêm phần thưởng mã thông báo. Miễn là người dùng ở lại hệ thống, họ sẽ nhận được phần thưởng mã ES, mặc dù phần thưởng này không thể变现 nhanh chóng. Thiết kế này khuyến khích sự tham gia của người dùng thật, duy trì mức độ hoạt động và lòng trung thành của người dùng, đồng thời không tạo động lực quá mức cho người dùng. Bằng cách kiểm soát tỷ lệ staking hoặc khóa tài sản giao ngay và chu kỳ mở khóa, dự án có thể tạo ra đường cong mở khóa mã thông báo thú vị và hấp dẫn hơn.

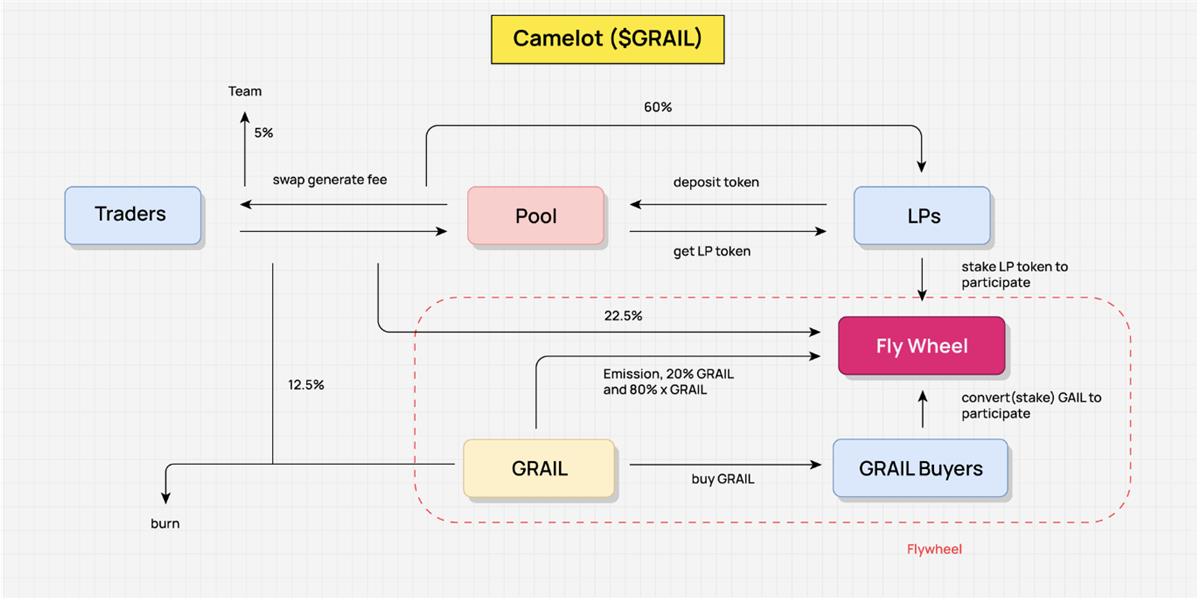

Camelot—— Áp dụng phần thưởng khai thác ES

Khi thảo luận về cách thức dòng giá trị của Camelot, trừu tượng hóa Value Flow của Camelot rõ ràng cho thấy Tokenomics của Camelot hoạt động như thế nào. Ở đây, chúng tôi không trình bày chi tiết từng bước, mà trừu tượng hóa các phần dòng giá trị chính để hiểu rõ hơn khung tổng thể.

Mục tiêu động lực cốt lõi của Camelot là khuyến khích người cung cấp thanh khoản (LP) tiếp tục cung cấp thanh khoản, đảm bảo người giao dịch có trải nghiệm giao dịch mượt mà và thanh khoản dồi dào. Thiết kế này đảm bảo tính trơn tru của giao dịch thông qua cơ chế động lực, đồng thời giúp LP và người giao dịch chia sẻ lợi nhuận tạo ra.

Lợi nhuận thực tế của giao thức Camelot đến từ phí giao dịch do người giao dịch và các nhóm tạo ra. Đây là thu nhập thực tế của giao thức, cũng là nguồn chính để tái phân phối lợi nhuận. Thông qua cách này, Camelot đảm bảo tính bền vững của mô hình kinh tế.

Về tái phân phối lợi nhuận, 60% phí giao dịch sẽ phân cho LP, 22.5% được tái phân phối cho vòng quay, 12.5% dùng để mua GRAIL và hủy bỏ, còn 5% còn lại phân cho đội ngũ. Cơ chế tái phân phối này đảm bảo tính công bằng của giao thức, đồng thời cung cấp động lực cho hoạt động liên tục.

Ngoài ra, việc phân phối lợi nhuận này cũng khuyến khích và thúc đẩy vòng quay hoạt động. Để nhận được lợi nhuận tái phân phối, LP phải staking mã LP, điều này gián tiếp khuyến khích họ cung cấp thanh khoản lâu hơn. Ngoài 22.5% lợi nhuận thực tế từ phí giao dịch, Camelot còn phân phối 20% mã GRAIL và xGRAIL (mã ES) làm phần thưởng. Chiến lược này không chỉ khuyến khích LP mà còn khuyến khích người dùng thông thường tham gia phân phối lợi nhuận bằng cách staking GRAIL, tăng cường mức độ hoạt động và sức hấp dẫn của toàn bộ giao thức.

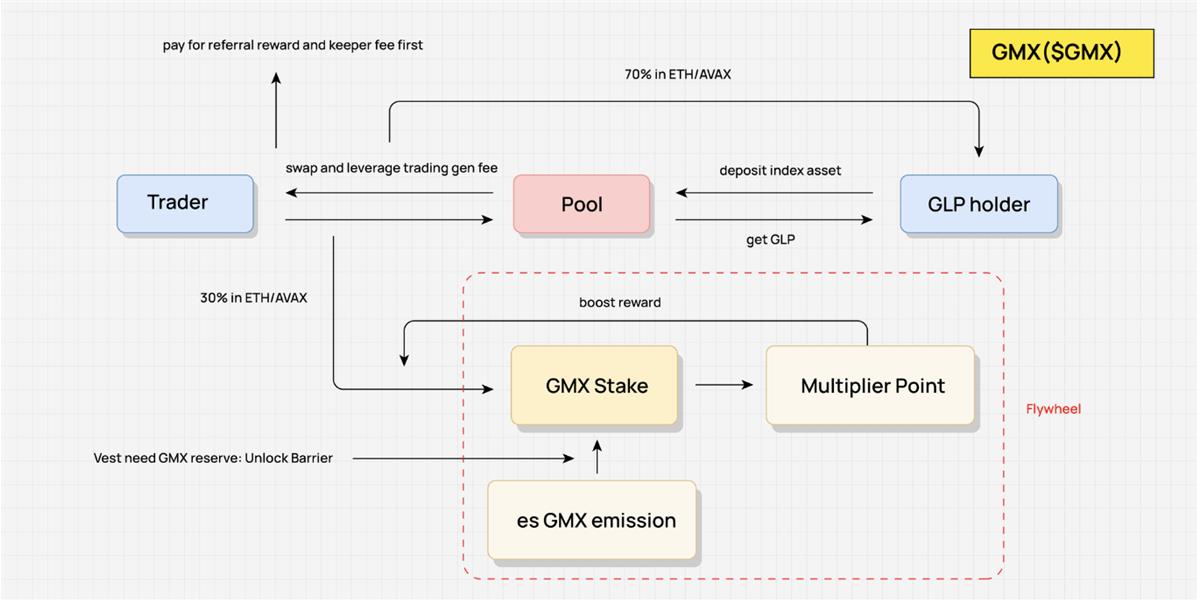

GMX——Khuyến khích tranh giành phân phối lợi nhuận thực tế

Mô hình kinh tế học mã thông báo (tokenomics) của GMX là một thiết kế cao độ thú vị và tương tác, mục tiêu cốt lõi là đảm bảo cung cấp thanh khoản liên tục và khuyến khích người giao dịch và người cung cấp thanh khoản (LP) giao dịch liên tục. Thiết kế này nhằm đảm bảo thanh khoản và khối lượng giao dịch của giao thức, đồng thời khuyến khích việc khóa mã GMX lâu dài.

Lợi nhuận thực tế của mô hình này đến từ phí do người giao dịch tạo ra khi trao đổi và giao dịch ký quỹ, đây là nguồn thu nhập chính của giao thức. Để đảm bảo phân phối lợi nhuận công bằng, thu nhập trước tiên dùng để khấu trừ phí giới thiệu và phí keeper. Phần còn lại, 70% sẽ phân phối cho người nắm giữ GLP (thực tế là LP), 30% còn lại được tái phân phối. GMX sử dụng cơ chế trò chơi để phân phối phần lợi nhuận 30% này, đây cũng là cơ chế cốt lõi của mô hình.

Cơ chế trò chơi cốt lõi của GMX là để tái phân phối 30% lợi nhuận thực tế. Tỷ lệ này cố định, nhưng người nắm giữ GMX có thể ảnh hưởng đến tỷ lệ lợi nhuận họ nhận được thông qua các chiến lược khác nhau. Ví dụ, người dùng có thể nhận phần thưởng esGMX bằng cách staking GMX, việc mở khóa esGMX cần staking mã GMX giao ngay và đáp ứng chu kỳ mở khóa nhất định. Ngoài ra, staking GMX còn nhận được Multiplier Point, mặc dù phần thưởng này không thể变现 trực tiếp, nhưng nó có thể tăng tỷ lệ chia lợi nhuận của người dùng.

Trong cơ chế trò chơi này, GMX, esGMX và Multiplier Point đều có trọng số khi chia lợi nhuận. Điểm khác biệt duy nhất là Multiplier Point không thể变现; esGMX cần staking GMX để mở khóa dần dần; còn GMX có thể变现 nhanh chóng, nhưng sẽ xóa sạch Multiplier Point và từ bỏ phần thưởng esGMX.

Thiết kế này cho phép người dùng lập chiến lược theo nhu cầu riêng. Ví dụ, người dùng theo đuổi lợi nhuận dài hạn có thể chọn khóa liên tục để đạt trọng số lớn nhất và nhận lợi nhuận tương đối cao hơn. Còn nếu người dùng muốn rút khỏi giao thức nhanh chóng, họ có thể rút toàn bộ GMX đã staking và变现, lúc này phần thưởng esGMX chưa nhận sẽ ở lại trong giao thức, giao thức không cần thực sự phát trợ cấp, mà chỉ phân lợi nhuận thực tế trong thời gian đó cho người dùng.

Mô hình kinh tế học mã thông báo của GMX khuyến khích người nắm giữ GLP tiếp tục cung cấp thanh khoản và tận dụng tối đa giá trị tái phân phối lợi nhuận thực tế thông qua cách này. Điều này khiến việc khóa mã GMX lâu dài là có thể, củng cố thêm tính ổn định và sức hấp dẫn của mô hình kinh tế.

VI. Xem xét các yếu tố cốt lõi trong thiết kế mô hình kinh tế DeFi từ góc độ Dòng giá trị (Value Flow)

Trong thiết kế mô hình kinh tế DeFi, các yếu tố cốt lõi bao gồm giá trị cơ bản, cung mã thông báo, cầu và tiện ích. Những thành tố này khá rời rạc, trong một số phân tích trước đây không thể kết hợp trực quan. Phương pháp Value Flow trong bài viết này trừu tượng hóa dòng chảy giá trị nội bộ g

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News