Làm thế nào để đánh giá và phân tích mô hình kinh tế của token?

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để đánh giá và phân tích mô hình kinh tế của token?

Một cơ chế token tốt có thể giúp một dự án kém trở nên thành công (trong một thời gian), trong khi một cơ chế token tệ có thể giết chết dự án tốt nhất.

Tác giả: Shivsak

Dịch: TechFlow intern

Trong thị trường tăng giá, việc kiếm tiền rất dễ dàng, nhưng trong thị trường giảm giá thì rất khó để tìm được altcoin nào vượt trội hơn BTC. Tốt nhất bạn nên tập trung vào việc mua BTC, ETH và một số đồng tiền chính thống khác.

Tuy nhiên, nếu bạn muốn lựa chọn altcoin, điều quan trọng là phải hiểu rõ về kinh tế học token. Một mô hình kinh tế học token tốt có thể giúp một dự án kém hoạt động hiệu quả (trong một thời gian), trong khi một mô hình kinh tế học token tồi có thể giết chết cả những dự án tốt nhất.

Khi đánh giá kinh tế học token, đây là những yếu tố tôi thường xem xét:

1. Tính năng sử dụng

2. Cung (phân bổ, lịch trình mở khóa, v.v.)

3. Động lực cầu (tăng trưởng, khuyến khích người nắm giữ, mức độ áp dụng)

4. Các yếu tố động lực khác của token (stake, đốt, khóa, thuế)

Hãy cùng thử tìm hiểu qua một vài ví dụ.

1. Tính năng sử dụng của token

• Token được dùng để làm gì (ngoài đầu cơ)?

• Tính tiện ích có gia tăng theo thời gian hoặc mức độ áp dụng không?

• Liệu các trường hợp sử dụng khi mua hoặc nắm giữ token có đủ hấp dẫn không?

Ví dụ về tính tiện ích:

• $CRV dùng để bỏ phiếu quản trị định hướng phát hành

• $LUNA dùng để đúc $UST

• $PTP dùng để tăng APR

2. Cung

• Tổng lượng token tồn tại là bao nhiêu?

• Có bao nhiêu đang lưu hành?

• Cách phân bổ token như thế nào?

• Lịch trình mở khóa phần cung còn lại ra sao?

• Lạm phát/thu hẹp cung mỗi năm là bao nhiêu?

Cung là một phần cực kỳ quan trọng trong mô hình kinh tế học token. Việc phân bổ quá nhiều token cho đội ngũ nội bộ dễ khiến dự án bị tấn công bởi một nhóm nhỏ người nắm giữ ít token. Kế hoạch mở khóa nhanh sẽ gia tăng áp lực bán tháo từ các cá voi lên thị trường.

Một số token như ETH vừa có lạm phát (phát hành) vừa có thu hẹp cung (đốt), từ đó xác định tổng mức tăng cung ETH hàng ngày.

Ví dụ:

Hiện tại, khoảng 13.000 ETH mới được tạo ra mỗi ngày, và khoảng 3.000 ETH bị đốt.

Tức là lượng ETH phát hành ròng khoảng 10.000 mỗi ngày.

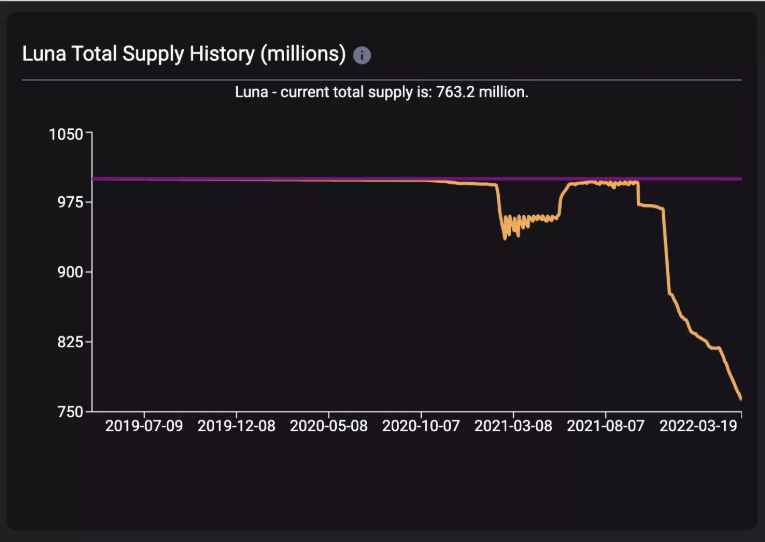

Cũng có những token mang tính thu hẹp cung với cơ chế đốt tăng theo mức sử dụng (như LUNA, ETH), đây là một lợi thế lớn. Ví dụ, trong 6 tháng qua, tổng cung LUNA đã giảm từ 996 triệu xuống còn 763 triệu.

Đối với các token lạm phát — bạn sẽ thấy chúng rất khó duy trì mức tăng mạnh. Các đồng tiền khai thác bằng cách stake là một ví dụ điển hình. Biểu đồ giá của chúng thường không đẹp mắt.

3. Động lực cầu

-

Yếu tố nào có thể làm tăng nhu cầu đối với token (ngoài đầu cơ)?

-

Người dùng có động lực để mua, nắm giữ, stake hay khóa token không?

-

Sàn giao dịch hoặc nền tảng này có lợi thế cạnh tranh nào để thúc đẩy sự phổ biến nhanh chóng không?

Ví dụ về động lực cầu:

• Một dự án được quảng bá rầm rộ có thể tạo ra động lực cầu (tạm thời) cho token launchpad, có thể thưởng cho những người nắm giữ lâu dài.

• Những người nắm giữ CRV đang cạnh tranh quyền quản trị một phần quan trọng của hạ tầng DeFi.

• Khóa HND để nhận phần thưởng APR cao hơn

Mặc dù tôi thích các động lực cầu dựa trên cơ bản, nhưng các động lực dựa trên marketing/thổi phồng/câu chuyện cũng không thể bỏ qua.

Ví dụ:

• NEAR / FTM / AVAX đã sử dụng các quỹ khuyến khích để thu hút nhà phát triển vào hệ sinh thái của họ, từ đó thúc đẩy dự án, TVL và giá cả.

• DOGE / SHIB

Quản trị đôi khi có thể trở thành động lực cầu, nhưng thường thì không. Cộng đồng thực sự có động lực bỏ phiếu nào không?

Trong trường hợp CRV, động lực nằm ở việc cử tri nhận hối lộ. Nhưng trong đa số trường hợp, động lực quản trị không phải là yếu tố thúc đẩy cầu.

4. Động lực token (khóa, stake, thuế, đốt, v.v.)

• SOLID và CRV được stake để lấy quyền biểu quyết hoặc nhận hối lộ.

• Các đồng tiền FaaS đánh thuế lên giao dịch mua/bán nhằm tài trợ cho kho bạc.

• $LUNA bị đốt để đúc $UST

Platypusdefi là một nghiên cứu điển hình thú vị về kinh tế học token.

Hãy cùng xem xét:

• PTP được stake sẽ kiếm vePTP mỗi giờ.

• vePTP dùng để tăng APR phần thưởng.

• Rút bất kỳ lượng PTP nào cũng đồng nghĩa với việc mất toàn bộ vePTP tích lũy.

Điều này có nghĩa là người nắm giữ PTP có động lực mạnh mẽ để luôn giữ PTP trong trạng thái stake. Do đó, nếu phần thưởng tăng APR từ vePTP đủ hấp dẫn, thì đây sẽ là một cơ chế tốt để giảm áp lực bán tháo PTP.

Kết luận

Thị trường tiền mã hóa là một thí nghiệm kinh tế diễn ra liên tục. Một yếu tố quan trọng quyết định sự thành công (hoặc thất bại) của dự án chính là kinh tế học token và lý thuyết trò chơi. Tuy nhiên, cần nhớ rằng chỉ riêng kinh tế học token thôi là chưa đủ để đảm bảo sự thành công và tăng giá cho một dự án.

Ví dụ, SOLID có mô hình kinh tế học token khá tốt, nhưng khi đội phát triển bất ngờ rút lui do thiếu giao tiếp, điều này đã phá vỡ bầu không khí chung và niềm tin (và sau đó là giá cả).

Một ví dụ khác là mô hình OHM(3,3), lý thuyết trò chơi đằng sau nó ngụ ý rằng một người tham gia hợp lý sẽ stake OHM thay vì bán ra. Nhưng ảnh hưởng đến giá một đồng token còn phụ thuộc vào nhiều yếu tố ngoài kế hoạch hoặc lý thuyết trò chơi dự kiến.

Thị trường giảm giá có những quy luật trò chơi khác biệt. Người tham gia thị trường trở nên phi lý tính hơn, và cần các động lực mạnh mẽ, rõ ràng hơn để tránh tình trạng bán tháo hoảng loạn khi thị trường lao dốc. Nếu mô hình phụ thuộc vào việc người tham gia hiểu rõ lý thuyết trò chơi, thì nó sẽ kém hiệu quả. Hành vi của người tham gia thị trường không thể dự đoán chính xác, nhưng việc học hỏi về kinh tế học token có thể giúp bạn tránh xa những dự án tồi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News