Xét lại chu kỳ trước, mô hình kinh tế tốt nhất cho token DeFi là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Xét lại chu kỳ trước, mô hình kinh tế tốt nhất cho token DeFi là gì?

Cơ bản rất quan trọng, kể chuyện cũng rất quan trọng.

Tác giả: Lucas Campbell, Bankless

Dịch bởi: TechFlow

Kinh tế học token là một lĩnh vực mới nổi. Ngành công nghiệp đang cùng nhau khám phá thiết kế, phân bổ, tiện ích, khung quản trị và mọi thứ khác – như thể đang vẽ tranh trên một tấm vải trắng. Trong nhiều năm qua, khi các nhóm phát triển token tiến hành thử nghiệm, chúng ta đã chứng kiến vài mô hình token khác nhau dần trở thành tiêu chuẩn. Vào mùa hè DeFi, chúng ta đã thấy sự trỗi dậy của các token quản trị vô giá trị như UNI và COMP. Ngoài ra còn có các token dòng tiền như MKR và SNX, vốn đã thống trị trong nhiều năm. Gần đây, mô hình bỏ phiếu ủy thác (veToken) ngày càng thu hút sự chú ý trong ngành.

Vậy thì, mô hình nào là tốt nhất?

Đó chính là điều chúng ta sẽ đi sâu tìm hiểu. Trước tiên, chúng ta sẽ tổng quan về các mô hình token khác nhau và cách thiết kế của chúng. Tiếp theo, chúng ta sẽ đánh giá hiệu suất giá cả của các token này để xem ai là người dẫn đầu. Hãy bắt đầu ngay thôi.

Các loại mô hình token khác nhau

Như đã nói ở trên, chúng ta chủ yếu đã chứng kiến ba mô hình token khác nhau:

- Quản trị;

- Staking/dòng tiền;

- Bỏ phiếu ủy thác (veTokens);

Token quản trị

Ví dụ: UNI, COMP, ENS

Một thời gian dài, token quản trị là chuẩn mực trong DeFi. Được phổ biến bởi Compound và Uniswap vào năm 2020, token quản trị như tên gọi – mang lại quyền quản trị giao thức.

Nhưngcác token Meme này bản thân không có giá trị; chúng không sở hữu bất kỳ quyền kinh tế nào. Một token tương đương một quyền biểu quyết – chỉ đơn giản như vậy.

Thông thường, các token quản trị bị cộng đồng chỉ trích nặng nề: không có dòng tiền! Vì sao lại có giá trị?

Các token quản trị nổi bật như UNI và COMP không nhận được cổ tức nào từ hoạt động thương mại của giao thức (ví dụ: giao dịch trên Uniswap hay cho vay trên Compound), mặc dù điều này chủ yếu vì lý do pháp lý. Trong hầu hết trường hợp, việc thiếu dòng tiền giúp giảm thiểu rủi ro quy định.

Nhưng như Joel Monegro đã trình bày trong podcast của chúng tôi, rõ ràng việc ảnh hưởng đến giao thức có một giá trị nhất định, dù rất khó định giá.

Một quan điểm phổ biến khác làcác token này cuối cùng sẽ bỏ phiếu về các quyền kinh tế đối với giao thức trong tương lai – điều này hiện đang xảy ra với Uniswap. Giao thức hiện đang thảo luận về việc bật "công tắc phí", nhằm thu lợi nhuận từ các nhà cung cấp thanh khoản.

Mặc dù lợi nhuận từ chuyển đổi phí sẽ không trực tiếp đổ vào token UNI (mà sẽ vào kho bạc DAO), đây vẫn là dấu hiệu ban đầu cho thấy quan điểm này có thể hoạt động về lâu dài – tất cả chỉ cần một đề xuất.

Mặc cho những người phản đối cho rằng token quản trị không có chỗ đứng trong danh mục đầu tư, nhưng định giá 9 tỷ đô la của Uniswap khiến người ta phải suy nghĩ lại.

Liệu nó có phải là mô hình token hiệu suất tốt nhất lại là một câu hỏi khác (chúng ta sẽ trả lời bên dưới).

Staking/dòng tiền

Ví dụ: MKR, SNX, SUSHI

Trong khi một số giao thức chọn con đường token quản trị vô giá trị, thì các giao thức khác như MKR, SNX, SUSHI lại quyết định trao quyền kinh tế cho người nắm giữ token.

Trong mọi trường hợp, các token này đều nhận được doanh thu từ hoạt động thương mại của giao thức. MakerDAO là một trong những đơn vị tiên phong thí nghiệm mô hình này. Doanh thu giao thức từ khoản vay Dai (lãi suất tích lũy) được dùng để mua lại và đốt MKR – một thực tiễn đã diễn ra suốt nhiều năm qua. Việc nguồn cung MKR giảm vĩnh viễn trên thị trường cho phép chúng ta gián tiếp nhận được dòng tiền bằng cách nắm giữ MKR.

Mặc dù MKR cho phép nắm giữ thụ động, nhưng SNX và SUSHI yêu cầu người dùng staking token để có quyền nhận chia cổ tức. Cả hai giao thức đều tạo ra phí từ hoạt động giao dịch và tái phân phối cho những người staking trên nền tảng. Đối với SNX, ngoài lượng SNX đã thuộc về, người dùng còn nhận được sUSD (stablecoin gốc của Synthetix) hàng tuần nhờ staking. Về phía SUSHI, người staking kiếm thêm SUSHI thông qua việc giao thức tự động mua trên thị trường.

Lưu ý rằng, đối với các token staking/dòng tiền, chúng ta không nên coi lạm phát nội tại là một phần của thu nhập. Ví dụ điển hình là Aave. Nó giống như một token "sản sinh giả". Mặc dù giao thức cung cấp dịch vụ staking AAVE (stkAAVE), nhưng việc staking này không tạo ra dòng tiền ngoại sinh nào từ hoạt động giao thức – mà chỉ là AAVE từ kho bạc DAO.

Bỏ phiếu ủy thác (mô hình veToken)

Ví dụ: CRV, BAL, YFI

Token bỏ phiếu ủy thác hiện đang là ngôi sao sáng trong lĩnh vực thiết kế kinh tế token, được phổ biến bởi Curve Finance. Theo mô hình này, người nắm giữ có thể chọn khóa token của họ trong một khoảng thời gian xác định (thường từ 1 tuần đến 4 năm).

Bằng cách khóa token, người dùng sẽ nhận được một veToken tương ứng với thời gian khóa (veCRV đối với CRV). Ví dụ, nếu người dùng staking 1.000 CRV trong 1 năm, họ sẽ nhận được 250 veCRV; còn nếu staking cùng số lượng đó trong 4 năm, họ sẽ nhận được 1.000 (250 x 4) veCRV.

Điều quan trọng ở đây là,veToken thường có một phạm vi quyền lợi đặc biệt đối với giao thức. Với Curve, người nắm giữ veCRV có quyền biểu quyết về việc các pool thanh khoản nào sẽ nhận được phần thưởng khai thác thanh khoản CRV, cũng như nhận phần thưởng cao hơn khi làm LP. Ngoài ra, người nắm giữ veCRV còn có thể nhận cổ tức từ phí giao dịch và các khoản hối lộ chảy qua giao thức.

Tổng thể,mô hình veToken kết hợp hai mô hình token kể trên và bổ sung thêm một số tiện ích, tạo nên một trường hợp sử dụng cực kỳ hấp dẫn.

Nhưng hãy cùng đi sâu vào hiệu suất của các token này.

Hiệu suất lịch sử

Để làm được điều này, hãy áp dụng một phương pháp rất đơn giản.

Chúng ta sẽ lấy trung bình cộng trọng số của ba token thuộc mỗi nhóm, sau đó đo lường hiệu suất giá từ đầu năm đến nay – gần với đỉnh tương đối của thị trường tiền mã hóa.

Từ đó, chúng ta có thể đánh giá được mô hình token nào có tính đàn hồi giá tốt nhất khi thị trường rơi vào giai đoạn suy thoái kéo dài. Rõ ràng, có rất nhiều yếu tố vi mô như cơ bản, chất xúc tác, câu chuyện trong lĩnh vực, v.v.

Dù sao đi nữa, điều này sẽ giúp chúng ta có một đánh giá đơn giản về các mô hình token khác nhau hiện nay.

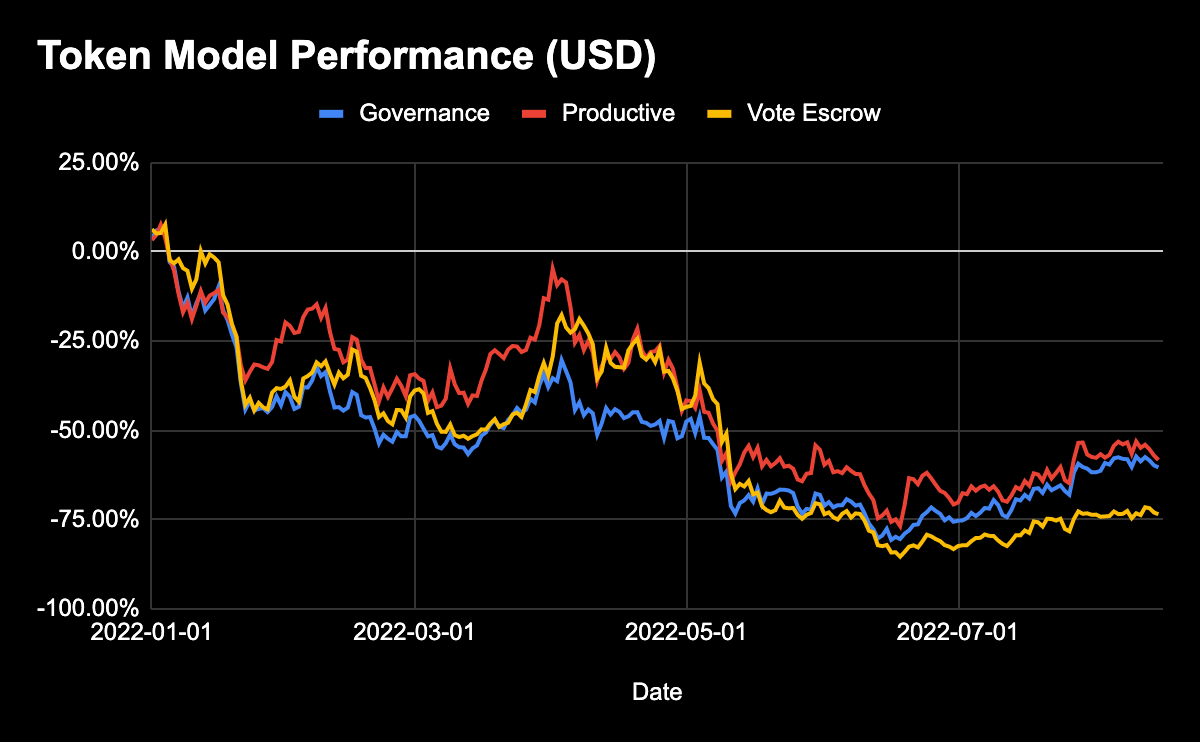

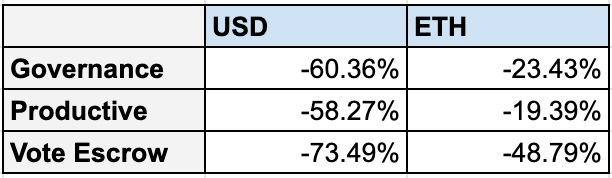

Hiệu suất của các mô hình khác nhau

Chỉ số:

- Quản trị: UNI, COMP, ENS;

- Sản sinh: MKR, SNX, SUSHI;

- Bỏ phiếu ủy thác: CRV, BAL, FXS;

Năm nay, hãy thừa nhận rằng 2022 không phải là một năm tốt đối với tiền mã hóa. BTC và ETH đều giảm khoảng -50% kể từ đầu năm.

Do đó, xét rằng phần lớn các token khác có rủi ro cao hơn và toàn bộ thị trường tài chính đang trong môi trường né tránh rủi ro, việc phần lớn các token khác giảm giá tương tự hoặc tệ hơn là điều không đáng ngạc nhiên.

Dù sao đi nữa, thật thú vị khi nhìn thấy hiệu suất của các tài sản này được phân loại theo mô hình token của chúng.

Khi tạo chỉ số trung bình cộng trọng số ba token trong mỗi nhóm, đây là kết quả hiệu suất giá từ đầu năm đến nay mà chúng ta thu được.

Mặc dù nhiều người phản ứng đầu tiên cho rằng token quản trị lẽ ra phải thể hiện kém nhất vì chúng được cho là vô giá trị, nhưng thực tế token bỏ phiếu ủy thác lại là loại có hiệu suất trung bình tệ nhất trong ba mô hình.

Dù sao đi nữa, điều này vẫn khá đáng ngạc nhiên xét theo tâm lý tích cực của các nhà đầu tư tiền mã hóa đối với mô hình token. Mô hình bỏ phiếu ủy thác hiện đang là nhân vật nổi bật trong thế giới thiết kế kinh tế token. Nó có cơ chế khóa hấp dẫn, kiếm dòng tiền, và có quyền quản trị mạnh mẽ (như định hướng phần thưởng thanh khoản).

Tuy nhiên, cả ba loại token đều thể hiện rất tệ so với USD và ETH. Curve, tiên phong của mô hình này, giảm -71%. Đồng thời, FXS của Frax giảm -84%, còn BAL dù đã áp dụng mô hình bỏ phiếu ủy thác vào tháng 3, vẫn giảm -61%.

Lý do là gì?

Một góc nhìn là các token bỏ phiếu ủy thác thường có lượng phát hành token khổng lồ. Ví dụ, Curve hiện đang phân phối hơn 1 triệu CRV mỗi ngày cho các nhà cung cấp thanh khoản của giao thức. Theo dữ liệu lưu hành từ CoinGecko, điều này tương đương mức lạm phát hơn 100% trong vòng một năm tới. Tương tự, Balancer hiện đang phân phối 145.000 token mỗi tuần, mức lạm phát năm hóa vượt quá 21%.

Mặt khác, Frax chỉ phát hành khoảng 7% nguồn cung token làm phần thưởng cho LP. Mặc dù con số này không quá khủng khiếp, nhưng hiệu suất tồi tệ của Frax phần lớn có thể do sự sụp đổ của stablecoin thuật toán sau sự kiện Terra và thất bại trong việc khởi động 4pool.

Lùi lại một bước,về trung bình, các token sản sinh thể hiện tốt nhất. Điều này chủ yếu nhờ vào SNX, khi token này chỉ giảm 35% kể từ đầu năm. Có thể do gần đây đã tích hợp thành công các giao dịch nguyên tử từ các aggregator khác nhau (ví dụ 1inch), token này đã tăng 135% kể từ đáy tháng 6.

Ngoài SNX, hiệu suất của MKR ngang bằng với rổ tài sản, giảm 57%, trong khi SUSHI chịu tổn thất lớn nhất với mức giảm sâu -87%, do bất ổn trong quản trị và vận hành.

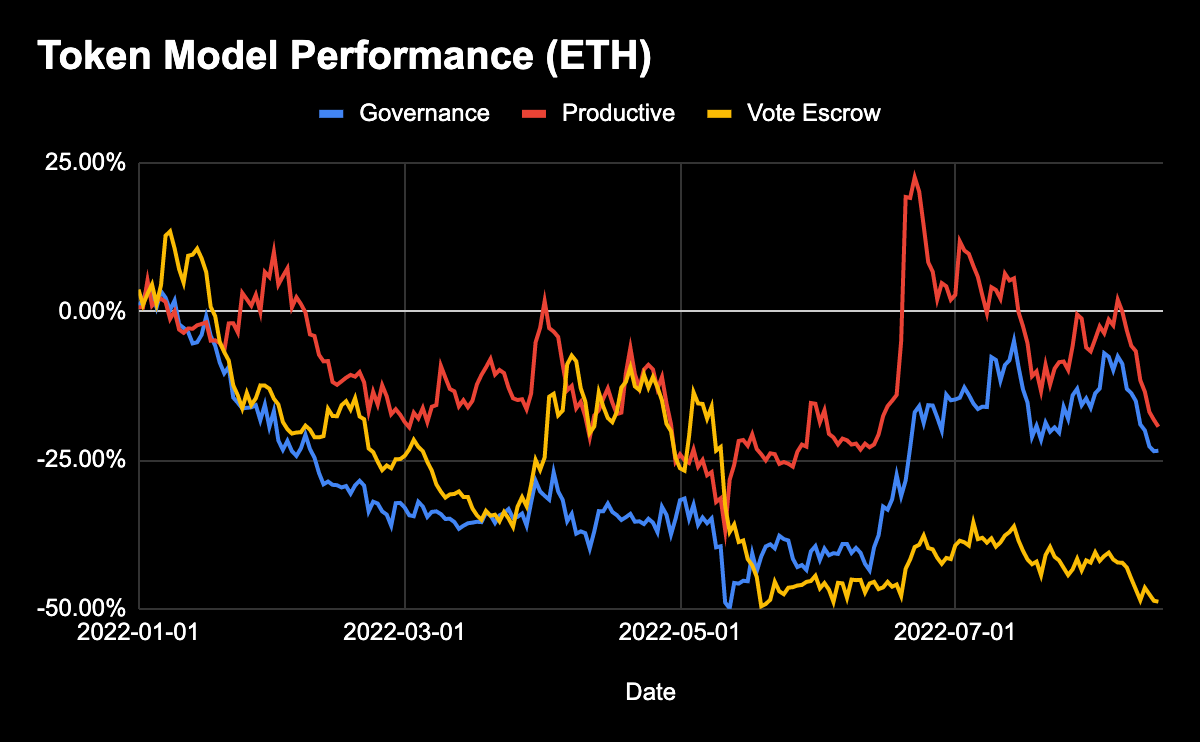

Mặc dù hiệu suất trung bình khi nhìn từ giá USD và điều kiện vĩ mô sóng gió, nhưng nếu nhìn các tài sản này theo ETH – vì chúng ta luôn muốn vượt trội hơn ETH – thì tình hình không quá tệ.

Một thời gian ngắn, gần đáy thị trường gần đây, các token sản sinh tính theo ETH thực tế đang tăng giá.

Cơ bản > Dòng tiền

Mỗi giao thức đều có động lực riêng biệt. Cuối cùng,chính các chất xúc tác này mới thúc đẩy xu hướng giá vĩ mô, chứ không phải mô hình token tiềm ẩn. Dù việc xây dựng cơ chế phân phối hoặc cổ tức có lợi cho người nắm giữ token sẽ giúp ích, nhưng nó không phải là giải pháp thần kỳ.

Không nghi ngờ gì, dòng tiền mang lại tiềm năng tăng tích cực cho người nắm giữ token, làm tăng sức hấp dẫn khi nắm giữ tài sản, đặc biệt khi giao thức thu được phí đáng kể.

Nhưng cuối cùng thì?

Cơ bản quan trọng, câu chuyện quan trọng.

Mô hình token cơ bản – trừ khi quá tệ – nên chỉ là một sản phẩm phụ kiểu Meme trong xu hướng lớn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News