DeFi mô hình mới: NESTFi với tính thanh khoản vô hạn có thể vươn lên trong thị trường phái sinh?

Tuyển chọn TechFlowTuyển chọn TechFlow

DeFi mô hình mới: NESTFi với tính thanh khoản vô hạn có thể vươn lên trong thị trường phái sinh?

Miễn là thanh khoản của Nest đủ mạnh, việc tái hiện các thị trường tài chính truyền thống cũng là một điều cực kỳ đơn giản, chức năng của nó sẽ rất mạnh mẽ.

Tác giả: michaeljin.eth, R3PO

Bối cảnh dự án NestFi:

Đội ngũ NEST bắt đầu nghiên cứu giao thức phái sinh phi tập trung vào đầu năm 2022, và dựa trên oracles NEST đã ra mắt một dự án hoàn toàn mới là FORT — nền tảng giao dịch phái sinh phi tập trung sử dụng mô hình tính thanh khoản vô hạn (OMM), cung cấp các sản phẩm như hợp đồng tương lai vĩnh viễn và quyền chọn.

Sau sự sụp đổ của Terra vào tháng 3 và tình hình vĩ mô xấu đi, NESTDAO đã đề xuất hợp nhất NEST và FORT. Về mặt giao thức, mã nguồn của hai dự án được tích hợp và tái cấu trúc; trong hoạt động vận hành, đội ngũ NEST đã kết hợp tài nguyên từ cả hai dự án, đồng thời sáp nhập cộng đồng Twitter và Telegram thành một cộng đồng duy nhất.

Về mặt lý thuyết, Bitcoin đã xây dựng một mô hình mạng tiền tệ mới, Ethereum tạo ra mô hình mạng tài sản mới, còn đội ngũ NEST cho rằng mô hình thanh khoản vô hạn do NEST xây dựng thực chất là một mô hình mạng giao dịch hoàn toàn mới — sẽ là cuộc cách mạng mô hình quan trọng nhất kể từ sau Ethereum. Trong sách trắng mới, NEST được định nghĩa là cơ sở hạ tầng blockchain, cung cấp cho tất cả các bên phát triển và người dùng những tài sản tài chính với mọi cấu trúc rủi ro - lợi nhuận.

Tiến triển 2023: "Mạng Martingale"

NEST sắp ra mắt重磅 “Mạng Martingale” — một mô hình cơ sở hạ tầng thế hệ mới kế thừa Ethereum. NEST sẽ đóng vai trò là bên bán duy nhất thông qua hợp đồng thông minh trong các giao dịch tài chính trên chuỗi, vừa đáp ứng nhu cầu người mua, vừa tập trung và bù trừ các rủi ro mà người mua chuyển nhượng. Những rủi ro không thể bù trừ sẽ được chia sẻ bởi toàn bộ người tham gia giao dịch, từ đó giải quyết tận gốc vấn đề thiếu hụt thanh khoản đối với các tài sản liên quan đến phòng ngừa rủi ro.

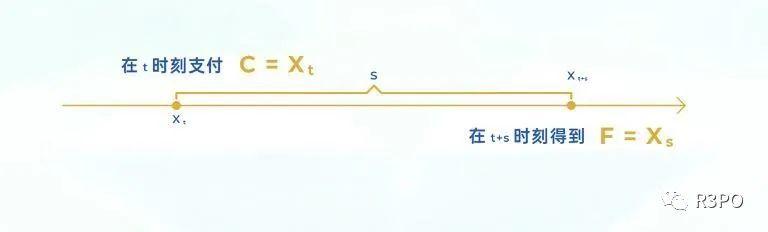

NEST định nghĩa một mô hình giao dịch mới, lấy cảm hứng từ một khái niệm trong quá trình ngẫu nhiên: Giao dịch Martingale là một mô hình giao dịch dựa trên một quá trình ngẫu nhiên (martingale). Martingale là một quá trình ngẫu nhiên thỏa mãn Xt = E(Xt + s | Xt), trong đó Xt biểu thị giá trị ngẫu nhiên tại thời điểm t, còn s là khoảng thời gian giữa dòng tiền vào và ra. Giao dịch martingale diễn ra dưới luồng thông tin martingale, được cho là mang lại kết quả công bằng. Trong mô hình này, người giao dịch trả Xt tại thời điểm t và thu hồi Xt+s tại thời điểm t+s.

Dựa trên nền tảng mạng giao dịch martingale phi tập trung sử dụng tiền điện tử, các giao dịch dựa trên token NEST phát triển theo chuẩn ERC20 với tài sản cơ sở là các tài sản số trên chuỗi. Mọi trader đều giao dịch trực tiếp với một bên bán có nguồn cung vô hạn (ILM – Infinite Liquidity Maker), tức chính là bản thân hợp đồng NEST. Tài sản kỹ thuật số khi mua vào sẽ được đưa vào hợp đồng (đốt cháy), tài sản thanh toán được phát hành tức thì từ hợp đồng. Theo đánh giá của R3PO, nền tảng giao dịch hợp đồng tương lai vĩnh viễn NESTFi dựa trên mạng martingale có tiềm năng trở thành đại diện tiêu biểu cho mô hình mạng giao dịch thế hệ mới do NEST phát triển.

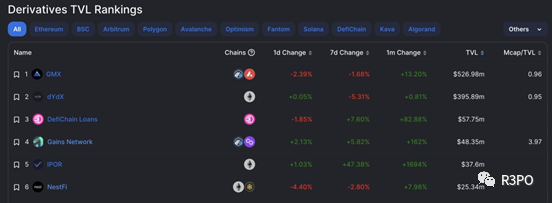

Theo thống kê từ Defilama, hiện tại NESTFi đã xếp thứ 6 trong lĩnh vực phái sinh phi tập trung, chỉ đứng sau Gains Network và ApolloX. (Nguồn: Oracle)

Liệu NESTFi có thể giải quyết các điểm nghẽn trong ngành DeFi?

(https://nestfi.org/)

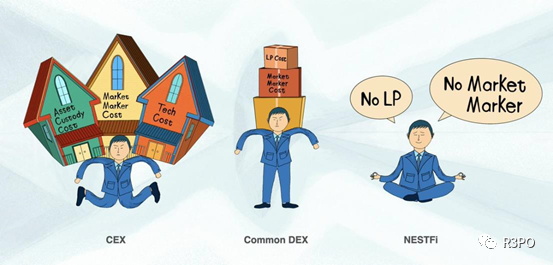

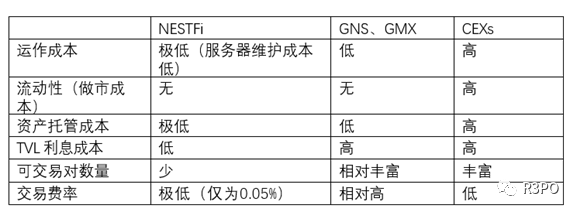

1. Vấn đề then chốt hoặc khó khăn nhất trong các ứng dụng trên chuỗi là tính thanh khoản. Để giải quyết điều này, DeFi trước đây đã thử nghiệm mô hình order book truyền thống và mô hình AMM, tuy nhiên những mô hình này không phải là giải pháp lý tưởng, đồng thời không thể tích hợp mọi dịch vụ tài chính vào cùng một giao thức để chia sẻ chung thanh khoản, dẫn đến lãng phí tài nguyên và hiệu suất thấp.

2. Cơ chế khớp rủi ro chưa hoàn thiện: Dù là AMM hay các nhóm thanh khoản (pool), phương pháp giải quyết thanh khoản đều đánh đổi linh hoạt tính của bên bán: Bên bán phải cố định chiến lược giao dịch và chịu biến động thị trường bên ngoài. Khi giá có lợi cho bên bán, người mua có thể rút khỏi giao dịch; khi có cơ hội chênh lệch giá, người mua ồ ạt đổ xô vào. Trong suốt quá trình này, bên bán hoàn toàn không có quyền lựa chọn, chỉ có thể trông chờ vào trợ cấp khai thác thanh khoản hoặc sự cân bằng hoa hồng/lãi suất theo luật số lớn.

3. Hiệu suất sử dụng vốn thấp: Thiết kế LP tạm thời làm giảm thiếu hụt thanh khoản trên chuỗi, nhưng về dài hạn tồn tại nhiều vấn đề: Thứ nhất, chiếm dụng lượng lớn vốn dẫn đến lãng phí tài nguyên — TVL khổng lồ trên chuỗi chỉ hỗ trợ lượng giao dịch rất nhỏ, phần lớn TVL thậm chí chỉ vì khai thác thanh khoản. Thứ hai, các biến số cốt lõi như giá, lãi suất phụ thuộc vào quy mô pool, dễ bị khai thác chênh lệch giá, đồng thời nếu quy mô pool nhỏ thì giao dịch và vay mượn khó thực hiện. Hơn nữa, TVL của các sản phẩm khác nhau không thể chia sẻ, khiến "kết hợp sản phẩm" chỉ là hình thức, chứ không phải chia sẻ thanh khoản thực sự.

Nhìn tổng thể, mạng martingale của NESTFi có những điểm khác biệt rõ rệt so với các nền tảng hợp đồng tương lai phi tập trung và sàn giao dịch tập trung:

1. Nguồn cung vô hạn: Miễn là bạn nắm giữ NEST, bạn không cần lo lắng về việc khó giao dịch do thiếu thanh khoản thị trường. Mọi giao dịch dựa trên luồng thông tin martingale đều được đáp ứng đầy đủ, do đó nguồn cung không bị giới hạn bởi đối tác giao dịch.

2. Theo dõi lệnh thuận tiện: Chức năng copy trading trên sàn giao dịch phi tập trung NEST có ưu thế vượt trội hơn so với sàn tập trung — người dùng chỉ cần nhấn vào liên kết theo dõi để mở lệnh gần như một cú nhấp.

3. Không chi phí LP, rủi ro được chia sẻ: Tất cả những ai nắm giữ NEST cùng chia sẻ rủi ro và lợi nhuận từ việc tăng/giảm cung NEST. Người giao dịch trực tiếp giao dịch với giao thức — điều này đúng với đặc trưng của blockchain và mạng lưới phân tán. Trong thị trường truyền thống, quản lý rủi ro chủ yếu dựa vào market maker để bù trừ rủi ro và đẩy rủi ro sang thị trường, chi phí cho việc bù trừ này thường rất cao.

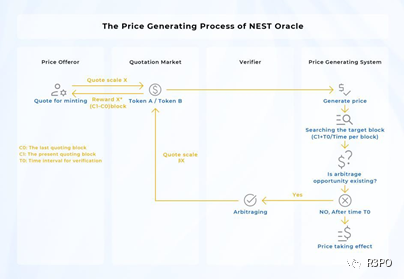

Oracle NEST

Sàn giao dịch hợp đồng tương lai vĩnh viễn NestFi phụ thuộc vào báo giá từ Oracle NEST: Mô hình giá NEST Oracle đặt ra bài toán — với một luồng giá bên ngoài chuỗi, làm thế nào thiết kế một trò chơi phi tập trung sao cho trạng thái cân bằng của trò chơi tạo ra một luồng giá gần sát nhất có thể với giá bên ngoài chuỗi? Oracle NEST giải quyết bài toán này thông qua các mô-đun như khai thác báo giá, quyền chọn hai chiều, chu kỳ xác minh, chuỗi giá và hệ số β. Chuỗi giá do NEST cung cấp không làm thay đổi phân bố giá tài sản, mà giống một mô hình lấy mẫu rời rạc — điều này do cấu trúc trò chơi phi tập trung quyết định. Độ lệch giá và mật độ báo giá phụ thuộc vào độ sâu thị trường arbitrage và giá token NEST. Nhìn chung, NEST cung cấp một oracle phi tập trung hiệu quả, bảo toàn các đặc tính cơ bản của giá.

Oracle NEST là một mạng trò chơi hoàn toàn mở, về lý thuyết có thể cung cấp mọi luồng thông tin giá. Tuy nhiên, xét về an toàn toàn mạng, các luồng giá dùng cho hàm martingale vẫn sẽ bị giới hạn ở một số ít tài sản phi tập trung có thị trường hiệu quả như BTC/ETH.

Hướng phát triển trong tương lai

1. Mở rộng chức năng giao dịch theo USD: Khi thanh khoản NEST lớn hơn, có thể giới thiệu oracle NEST/USD, từ đó biến tài sản giao dịch từ X NEST thành X USD giá trị NEST, đáp ứng nhu cầu phòng ngừa rủi ro theo đơn vị tiền pháp định.

2. Khám phá khả năng đa cặp giao dịch: Ngoài NEST là đơn vị giá trị gốc trong mạng martingale, chúng ta cũng có thể đưa vào PUSD, PETH, PBTC — các tài sản tương đương USD/ETH/BTC — làm đơn vị trao đổi martingale, giúp mở rộng phạm vi ứng dụng của toàn bộ mạng lưới.

3. Mở rộng sang các trường hợp sử dụng khác ngoài DEX hợp đồng vĩnh viễn: Một số trò chơi cơ bản dựa trên yếu tố ngẫu nhiên như xổ số, ghép đồ, vé số, game đánh bạc có thể trực tiếp sử dụng hàm martingale từ NEST để giải quyết các mối quan hệ toán học xác định, xác suất và ngẫu nhiên. Nói cách khác, chúng có thể trực tiếp lấy NEST làm đối tác giao dịch, định giá tài sản bằng NEST, từ đó mở rộng thêm nhiều kịch bản sử dụng và tiêu thụ NEST.

Tổng kết

NestFi cung cấp một mô hình hoàn toàn mới: Hiểu các sản phẩm tài chính như lập trình các hàm chiết khấu cơ bản, chi phí chính là phí gọi hàm đó — điều này khá giống với EVM. Điểm khác biệt là mối quan hệ kinh tế trong máy tính chiết khấu là nội sinh. Mô hình mới này có thể bao phủ gần như mọi sản phẩm (dịch vụ) tài chính, có thể mua bất cứ lúc nào và thanh toán với thanh khoản vô hạn, không cần market maker, không cần ký quỹ, không cần margin call, không lo không thể thanh toán. Miễn là thanh khoản NEST đủ mạnh, việc tái tạo thị trường tài chính truyền thống trở nên cực kỳ đơn giản, chức năng sẽ vô cùng mạnh mẽ. Hơn nữa, vì các vấn đề nan giải như phát hành và thanh toán đã được giải quyết, các sàn phái sinh truyền thống có thể tập trung vào thị trường thứ cấp, từ đó giảm đáng kể chi phí.

Cảnh báo rủi ro:

1. Giao dịch martingale về bản chất là một mô hình giao dịch mới, có thể chưa được chấp nhận rộng rãi hoặc chưa được chứng minh hiệu quả. Do đó, các chi tiết cụ thể và ứng dụng thực tế của giao dịch martingale cần được nghiên cứu và đánh giá thêm.

2. Ở góc độ người dùng, NESTFi không có lợi thế về đòn bẩy tối đa, loại tiền sử dụng, số lượng cặp giao dịch hay phí giao dịch. Mặc dù không có chi phí LP, điều này cũng đồng nghĩa không thể thu hút người dùng gửi (stake) tài sản, gây hạn chế nhất định đến mức độ phổ biến của NEST.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News