Hướng dẫn sơ tán khẩn cấp khi stablecoin mất neo

Tuyển chọn TechFlowTuyển chọn TechFlow

Hướng dẫn sơ tán khẩn cấp khi stablecoin mất neo

Khi stablecoin bạn nắm giữ đối mặt với nguy cơ mất neo, nên làm gì?

Tác giả: CapitalismLab

Khi stablecoin bạn nắm giữ đối mặt với nguy cơ mất neo, bạn nên hành động như thế nào? Việc Sungho đổi USDC sang DAI – một thao tác thoạt nhìn có vẻ vô dụng – ẩn chứa logic gì bên trong?

Từ các stablecoin phi tập trung chính thống, stablecoin tập trung đến các phương án phòng ngừa rủi ro bằng cách nắm giữ tài sản, bài viết này sẽ mang đến cho bạn cẩm nang thoát hiểm toàn diện nhất khi stablecoin mất neo, kết hợp giữa lập luận nền tảng, dữ liệu thực tế và các ví dụ cụ thể.

Stablecoin phi tập trung

Mục tiêu cốt lõi của việc thoát hiểm khẩn cấp là giảm thiểu rủi ro với chi phí thấp nhất, tạo ra khoảng thời gian an toàn để đưa ra quyết định tiếp theo. Vì vậy, ngoài việc xem xét logic dài hạn, điều quan trọng hơn cả là khả năng neo giá trong ngắn hạn. Do đó, chúng ta sẽ phân loại theo từng cơ chế neo giá khác nhau.

A. PSM

Neo giá thông qua việc hỗ trợ chuyển đổi trực tiếp với stablecoin khác, ví dụ như DAI hỗ trợ đổi 1:1 với USDC/USDP.

Vậy nếu đều là tỷ lệ 1:1 thì tại sao Sungho lại đổi USDC sang DAI?

Thực tế vẫn có lợi ích nhất định:

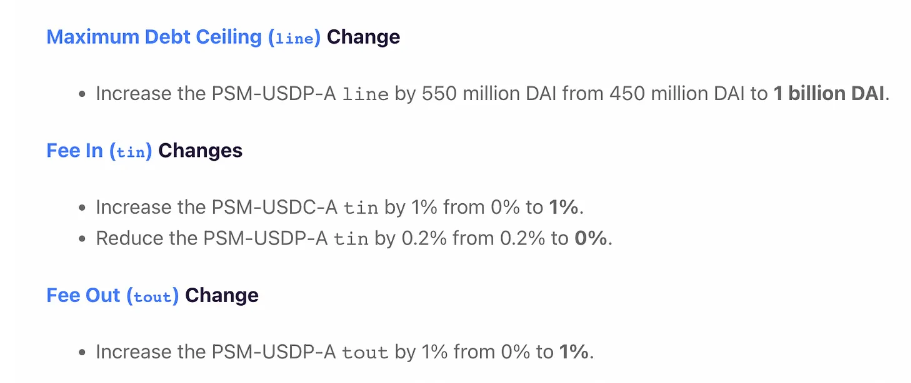

Hạn mức PSM là có giới hạn, khi đạt đến giới hạn sẽ chỉ cho phép chuyển đổi một chiều, tức là chỉ có thể DAI → USDC, không thể USDC → DAI, lúc này DAI >= USDC.

Nếu cuối cùng USDC chỉ có thể đổi về USD với giá 0.98, MakerDAO vì muốn tái neo giá có thể tự gánh phần nợ này.

Nếu tình hình xấu đi dẫn đến sụp đổ thị trường, kích hoạt hoàn trả vay và thanh lý hàng loạt, người vay sẽ phải mua lại DAI để trả nợ, từ đó đẩy giá DAI lên.

Nói cách khác, về ngắn hạn, đây gần như là một giao dịch chắc chắn có lời và có thể hấp thụ lượng vốn lớn, do đó dễ hiểu vì sao được Sungho ưu ái. Thực tế vào ngày 11/3, MakerDAO đã thông qua đề xuất khẩn cấp tăng phí chuyển đổi từ USDC→DAI, và do PSM-USDC đạt giới hạn, DAI từng có mức chênh lệch cao hơn USDC khoảng 2% trong thời gian ngắn. Tuyến đường thoát hiểm này không hoàn toàn tách khỏi ảnh hưởng của USDC, nhưng lợi thế chính là dung lượng vốn lớn và tính xác định ngắn hạn cao.

B. AMO

Can thiệp giá công khai trên thị trường, ví dụ như FRAX/crvUSD.

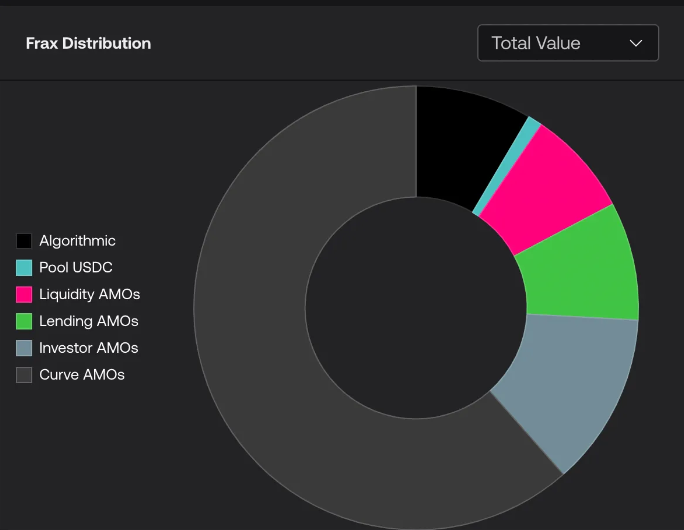

Ví dụ, tài sản cơ bản của FRAX chủ yếu là AMO trên Curve, tức là các tài sản như LP FRAX/USDC. Khi FRAX <1, rút FRAX khỏi pool FRAX/USDC tương đương mua vào FRAX để nâng giá; khi FRAX>1, phát hành thêm FRAX bơm vào pool, tương đương bán FRAX để kìm hãm giá.

Tại sao lần này FRAX cũng bị mất neo?

Vì rốt cuộc nó vẫn phụ thuộc vào tài sản bên ngoài để neo giá, khi USDC mất neo, thì tài sản dự trữ dạng FRAX/USDC làm sao còn có thể hỗ trợ? Do đó, FRAX không bị ảnh hưởng khi UST gặp sự cố, nhưng nếu các tài sản底层 AMO liên quan như USDC/USDT/DAI có vấn đề, thì FRAX cũng khó tránh khỏi bị ảnh hưởng.

Do đó, sử dụng stablecoin theo cơ chế AMO để thoát hiểm cần xác định rõ tài sản cơ bản AMO có vấn đề hay không, phù hợp với những người am hiểu sâu sắc cấu trúc nội bộ của đồng tiền đó.

C. Chuyển đổi theo nợ hoặc tài sản thế chấp

Chuyển đổi hai chiều kiểu Luna/UST, chuyển đổi một chiều LUSD→ETH.

LUSD là stablecoin thế chấp quá mức (over-collateralized), tài sản thế chấp chỉ chấp nhận ETH, nổi bật ở độ "sạch".

Từ khi ra mắt, LUSD chưa bao giờ giảm đáng kể và kéo dài dưới $1, ngược lại thường xuyên vượt $1. Tại sao vậy? Vì quy định cho phép 1 LUSD có thể thanh toán một khoản phí nhất định để đổi lại ETH – tài sản thế chấp – theo giá $1. Đúng vậy, giống hệt cơ chế UST đổi lấy Luna theo giá $1, nhưng ETH thì không thể đổi trực tiếp sang LUSD theo giá $1. Như vậy, khi LUSD < $1*(1-phí%), sẽ xuất hiện cơ hội chênh lệch giá rất rõ ràng. Cộng với việc tài sản thế chấp là ETH – rủi ro tương đối thấp – người vay cũng không mong giá tiếp tục giảm, họ sẽ nhanh chóng thực hiện arbitrage để neo giá.

Còn tại sao lại thường xuyên lớn hơn $1? Đó là vì khi giá ETH giảm, nhiều người buộc phải mua lại LUSD để trả nợ, từ đó đẩy giá lên. Bạn có thể nói rằng lúc này nếu ai đó vay LUSD ra rồi bán đi thì có thể kiếm lời, nhưng khi nào giá LUSD hạ xuống thì không ai biết trước được, cộng thêm rủi ro thanh lý cao trong thị trường gấu, nên tình trạng溢价 dài hạn hình thành. Giới hạn trên là bao nhiêu? Vì tỷ lệ thế chấp tối đa của LUSD là 110%, tức là có thể dùng ETH trị giá $110 để vay 100 LUSD. Nếu LUSD > $1.1, sẽ xuất hiện cơ hội arbitrage tức thì và chắc chắn, do đó ngưỡng trên là $1.1.

Do đó, đối với các khoản vốn nhỏ và trung bình, nếu có thể mua LUSD với giá <=$1, đây là một phương án thoát hiểm khá tốt. Tất nhiên, nếu gặp tình huống cực đoan dẫn đến lượng lớn nợ xấu thì cũng đành chịu, nhưng nói chung LUSD vẫn là lựa chọn tương đối ổn.

D. Neo giá theo duyên

Đơn giản là có logic neo giá nhưng không mạnh.

Ví dụ như MIM – stablecoin thế chấp quá mức nhưng không có PSM, nguyên lý là khi giá dưới $1, người vay có thể mua rẻ MIM để trả nợ và rút tài sản ký quỹ nhằm kiếm lời.

Đúng vậy, lý thuyết là như vậy, nhưng nếu người vay nghĩ rằng đồng tiền này sẽ tiếp tục giảm hoặc tạm thời không thể tăng trở lại thì sao? Vì MIM chấp nhận nhiều tài sản thế chấp phức tạp như LP trên Curve / GLP,... rủi ro cao hơn, niềm tin trong thị trường gấu không đủ nên dễ rơi vào trạng thái mất neo dài hạn.

Con đường này trước đây DAI đã từng trải qua và bị chứng minh là không thể neo giá hiệu quả. Xét thấy phần lớn các sản phẩm dạng này hiện nay để tạo sự khác biệt với DAI/LUSD và mở rộng ứng dụng, đều bổ sung nhiều tài sản thế chấp rủi ro cao, không phù hợp cho thoát hiểm khẩn cấp, dễ rơi từ cái hố này sang cái hố khác.

Stablecoin tập trung

Stablecoin tập trung phụ thuộc vào tài sản dự trữ bằng USD để neo giá, do đó cần phân tích từ tài sản dự trữ. Thứ tự an toàn của tài sản dự trữ từ cao đến thấp là: Trái phiếu kho bạc = Hợp đồng mua lại ngược trái phiếu kho bạc > Tiền mặt (tiền gửi ngân hàng) > Tài sản chất lượng thấp (phiếu thương mại, trái phiếu doanh nghiệp...). Ngoài ra, trái phiếu có khái niệm kỳ hạn, đơn giản là kỳ hạn càng ngắn thì tính thanh khoản càng tốt.

Dựa vào hai bài đăng Twitter dưới đây phân tích tài sản cơ bản của BUSD/USDC/USDT, có thể thấy xét tổng thể về độ an toàn và thanh khoản thì BUSD > USDC > USDT. Tuy nhiên, USDT cũng có lợi thế là đã được kiểm nghiệm lâu dài và sự "mập mờ" mang lại lợi ích, trong khi BUSD lại trở thành mục tiêu của các cơ quan quản lý Mỹ.

Ngoài ra còn có các loại ít phổ biến hơn như USDP/GUSD, nguyên lý cũng tương tự, sau khi tuyên bố không có phơi nhiễm với Silicon Valley Bank, rủi ro của chúng tự nhiên giảm xuống. Tuy nhiên cần lưu ý rằng nếu hệ thống ngân hàng xảy ra vấn đề diện rộng, chắc chắn sẽ ảnh hưởng đến stablecoin tập trung, lần này an toàn không có nghĩa lần sau cũng an toàn.

Trong tình hình hiện tại, stablecoin có tỷ trọng trái phiếu kho bạc và hợp đồng mua lại ngược cao hơn vẫn đáng tin cậy hơn. Nếu vẫn muốn nắm giữ tài sản đô la, rủi ro của trái phiếu ngắn hạn trong ngắn hạn không nên quá lo lắng vì đây là loại tài sản an toàn bậc nhất trong hệ sinh thái USD; nếu vẫn lo ngại thì chuyển sang Nhân dân tệ có lẽ thích hợp hơn.

Xem thêm:

Nổ trái phiếu kho bạc Mỹ có khiến USDC/USDT sụp đổ?

BUSD bị Mỹ siết chặt quản lý, rủi ro thực sự đến đâu?

Nắm giữ tài sản + Hedge bằng vị thế bán khống

Mua 1ETH giao ngay và mở lệnh bán khống 1ETH trên hợp đồng, nghe thì tốt nhưng tồn tại vấn đề:

Bạn phải tin tưởng vào sàn giao dịch, mà bản thân tài sản của sàn cũng phần lớn nằm ở stablecoin; UXD trên Solana từng giữ sol và bán khống sol trên perp dex Mango, kết quả là Mango不幸遭遇黑客攻击...

Nếu bạn bán khống cặp ETH/USDT, bản chất bạn đang nắm giữ USDT; nếu bán khống ETH/BUSD thì bạn đang nắm giữ BUSD – cuối cùng lại quay về điểm cũ.

Tuy nhiên, nếu dùng hợp đồng định danh theo coin (coin-margined), ví dụ như Binance lấy giá từ cặp giao dịch thật USD, thì đây có vẻ là phương án khả thi.

Lưu ý rằng hợp đồng coin-margined có mệnh giá bằng USD, nghĩa là bạn không thể bán khống 1 BTC, mà chỉ có thể bán khống BTC tương đương $10000, khi biến động giá lớn sẽ không thể duy trì hedge hoàn toàn. Hơn nữa, hợp đồng coin-margined không phổ biến và nhiều người không quen thuộc, khuyến nghị thử nghiệm thực tế trước khi triển khai quy mô lớn.

Tổng kết

Từ các phương án nêu trên, bạn có thể kết hợp hoàn cảnh bản thân để tìm ra con đường thoát hiểm phù hợp nhất. Tuy nhiên, mọi hình thức gián tiếp nắm giữ USD trong thế giới tiền mã hóa đều tiềm ẩn rủi ro bổ sung, cách an toàn nhất để nắm giữ tài sản USD chính là mua trái phiếu kho bạc Mỹ. Tư thế đúng đắn là gì, mời xem bài đăng Twitter bên dưới. Nếu bạn là nhà đầu tư đủ điều kiện với số vốn lớn, cũng có thể tìm đến Miaowazhongzi, người bạn Pikachu của tôi có thể cung cấp dịch vụ trái phiếu kho bạc Mỹ chất lượng cao riêng biệt cho cộng đồng crypto.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News