Phân tích GNS: Có thể là giao thức phái sinh DeFi phức tạp nhất trong lịch sử

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích GNS: Có thể là giao thức phái sinh DeFi phức tạp nhất trong lịch sử

Bài viết này sẽ trình bày chi tiết về cơ chế, lịch sử phát triển và lợi thế cạnh tranh của GNS.

Viết bởi: CapitalismLab

Các phiên bản mới của GMX và SNX Perp đều lấy cảm hứng từ cùng một dự án – GNS. Kể từ cuộc khủng hoảng Luna năm ngoái, GNS đã tăng hơn 10 lần, khối lượng giao dịch và doanh thu phí liên tục lập kỷ lục mới – điều này không thể tách rời khỏi những đổi mới liên tục trong cơ chế vận hành của nó. Bài viết này sẽ trình bày chi tiết về cơ chế, lịch sử phát triển và lợi thế cạnh tranh của GNS. Có thể nói rằng, hiểu rõ GNS là bạn đã có thể nhìn thấu cốt lõi của hàng loạt DEX PERP.

Bài viết này tương đối phức tạp, tôi khuyên bạn nên tập trung vào các điểm chính mà tôi đã tóm tắt khi đọc.

Cơ chế của GNS

Nếu bạn chưa nắm rõ thông tin cơ bản về GNS, thì đơn giản đây là một nền tảng hợp đồng vĩnh viễn (perpetual contract) phi tập trung:

Định giá thông qua oracles, LP và Trader đặt cược ngược chiều nhau

LP là tiền ổn định (stablecoin) thuần túy, hỗ trợ giao dịch ngoại hối/ cổ phiếu/ tiền mã hóa

Phí tài trợ hai chiều (two-way funding fee), giống như CEX Perp, một bên thanh toán cho bên còn lại

Mặt khác, bạn cũng có thể đọc bài tổng quan tiếng Trung về GNS trước đây tôi viết, phần nội dung ngoài LP (DAI Vault) vẫn còn giá trị tham khảo.

Chúng ta từng thảo luận rằng GMX hoạt động theo mô hình bảo đảm toàn bộ, tức là mỗi 1ETH vị thế long GLP đều được hỗ trợ bằng 1ETH tài sản giao ngay – nhờ đó GMX vượt qua thị trường tăng mạnh một cách an toàn. Vậy thì GNS, với cơ sở chỉ gồm stablecoin, đã xử lý rủi ro như thế nào? Xem thêm tại đây

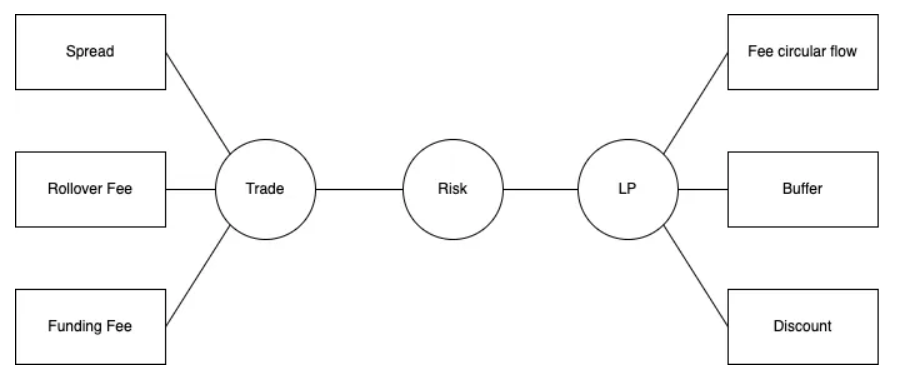

GNS thiết lập ba lớp cơ chế kiểm soát rủi ro ở cả phía giao dịch và phía LP, cốt lõi bao gồm:

Tính thanh khoản thực tế của tài sản quyết định độ trượt giá trong sàn, ngăn ngừa thao túng giá.

Biến động giá tài sản và tỷ lệ long/short quyết định chi phí giữ lệnh liên tục, ứng phó với xu hướng một chiều.

Mô hình giá trị ròng kết hợp điều tiết thanh khoản và vòng tuần hoàn dòng tiền, xây dựng LP vững chắc.

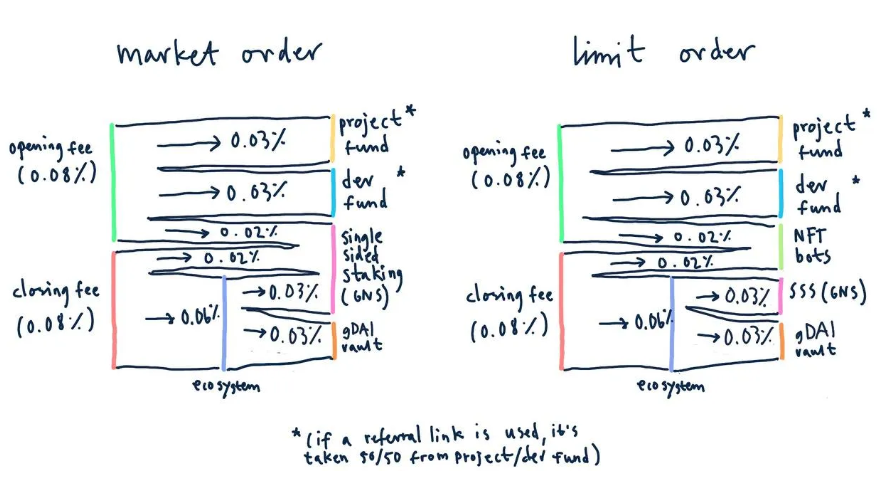

GNS sử dụng ba cơ chế Spread, Rollover Fee, Funding Fee để kiểm soát rủi ro ở phía giao dịch.

Spread: Phí mở lệnh bổ sung, phí càng cao khi kích thước lệnh lớn và tính thanh khoản tài sản kém. Ngăn chặn tấn công giá, giúp dễ dàng niêm yết các token nhỏ.

Rollover Fee: Định giá dựa trên biến động giá giao ngay, dùng để kiểm soát đòn bẩy và rủi ro của trader.

Funding Fee: Định giá dựa trên chênh lệch vị thế long/short và biến động giá giao ngay, khi long/short >1 thì long trả cho short, ngược lại thì short trả cho long – nhằm cân bằng tỷ lệ long/short, tránh rủi ro một chiều quá lớn.

Chi tiết xem tại: gTrade v6.1: In-depth

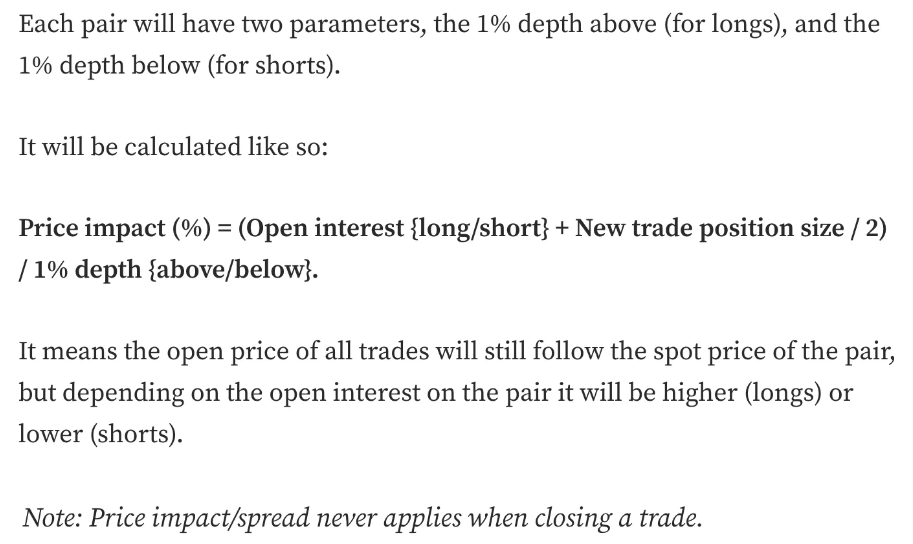

Spread là mức trượt giá bổ sung phải trả khi mở lệnh. Với định giá qua oracle, mức trượt này cần được điều chỉnh động dựa trên độ sâu cặp giao dịch nguồn (CEX) để đảm bảo chi phí thao túng giá ngoài sàn luôn cao hơn lợi nhuận trong sàn. Do đó, Spread tỷ lệ thuận với quy mô mở lệnh và ảnh hưởng OI trong sàn, tỷ lệ nghịch với độ sâu giao ngay ngoài sàn. Công thức tham khảo trong hình dưới.

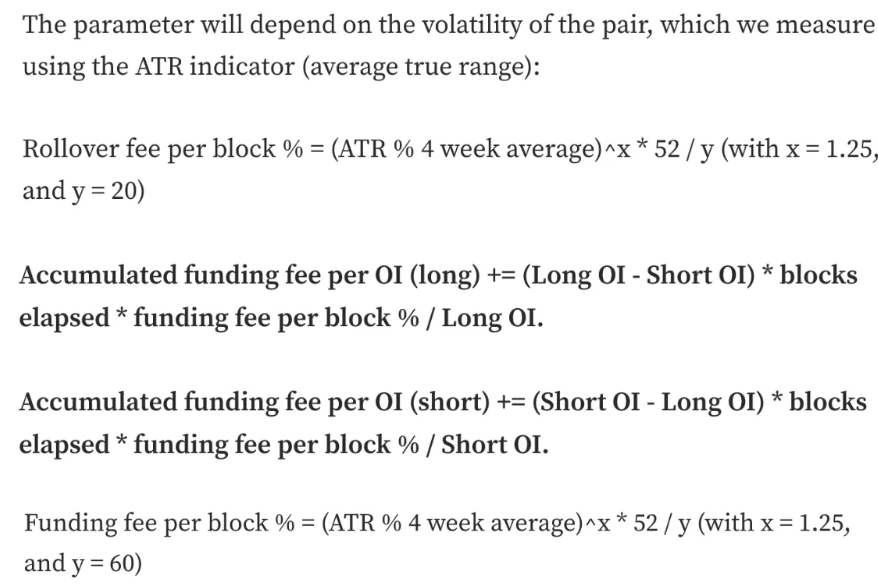

Rollover Fee / Funding Fee được tính theo biến động gần đây. Rollover Fee thu từ cả hai phía long và short, trong khi Funding Fee do tỷ lệ long/short quyết định bên nào trả cho bên nào. Chi tiết công thức xem hình dưới. Trong thị trường tăng mạnh, biến động và tỷ lệ long/short gia tăng khiến phí mà phe long phải trả tăng nhanh, bù đắp tổn thất cho đối thủ và kiểm soát tỷ lệ. Tất nhiên, điều này cũng dẫn đến chi phí giao dịch cao, vì vậy trong lĩnh vực tiền mã hóa – nơi có thể làm LP cho Index Asset – quy mô của GNS thua kém GMX.

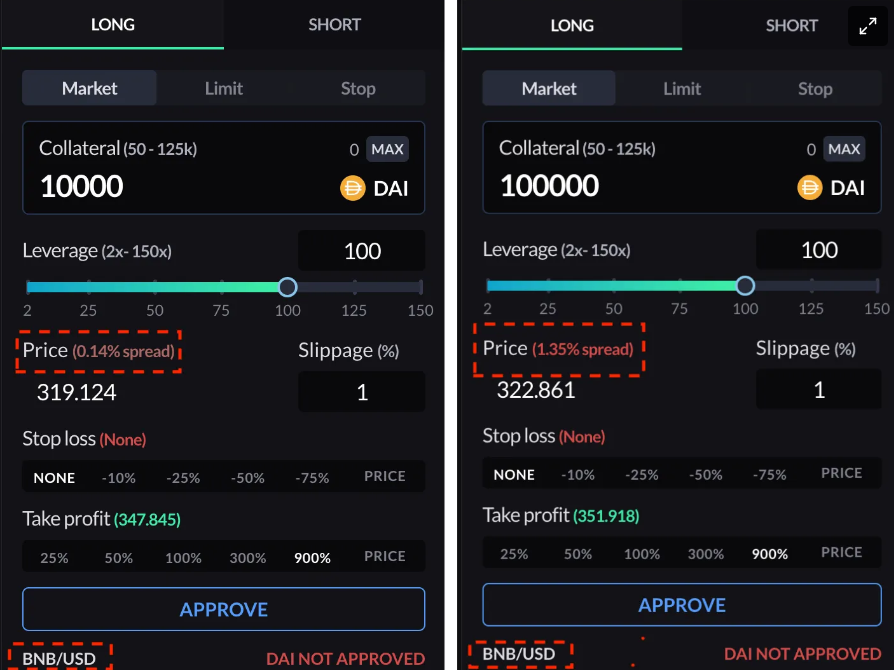

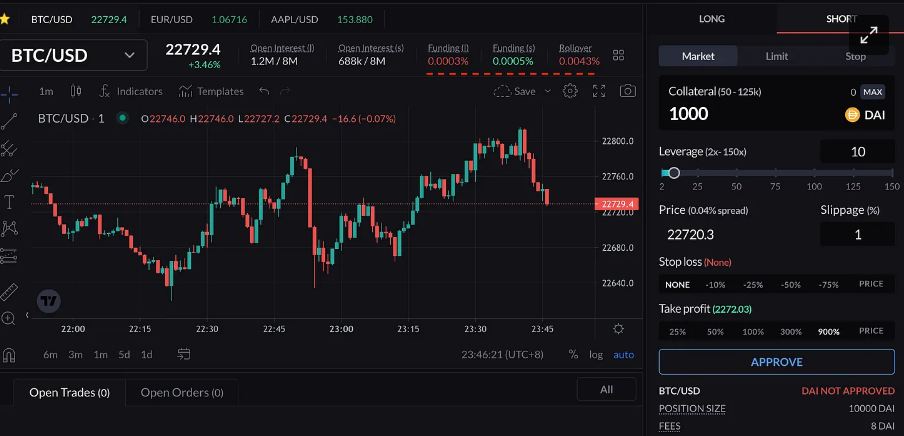

Rollover Fee chỉ áp dụng lên tài sản ký quỹ, ví dụ bạn dùng $1k mở lệnh $10k, lãi chỉ tính trên $1k. Trong khi Funding Fee áp dụng lên toàn bộ vị thế, tính trên $10k với mức 41%. Ví dụ hình dưới: mở lệnh short $10k BTC với $1k, Funding Fee (s) = -0.0005%, Rollover Fee = 0.0043%. Tổng phí phải trả = ($1k * 0.0043% - $10k * 0.0005%)/$10k = -0.00007%, nghĩa là lúc này mở lệnh short vẫn kiếm được lãi.

Bên LP – gDAI cũng có ba cơ chế giúp vận hành ổn định:

Sản phẩm dạng giá trị ròng tương tự GLP, không đảm bảo vốn gốc.

Doanh thu phí / Lãi/lỗ từ trader tạo thành lớp buffer cho gDAI, tránh giảm giá.

Kích thích vốn khóa dài hạn, điều chỉnh động thời gian vào/ra, tránh vấn đề thanh khoản trong tình huống cực đoan.

Ưu điểm của sản phẩm dạng giá trị ròng là đối xử công bằng với mọi người stake, trong tình huống cực đoan thì mọi người cùng chia sẻ rủi ro. Trong khi mô hình LP cũ mang tính "bảo toàn vốn", nhưng khi thâm hụt thì người rút cuối cùng mất trắng – đúng như trường hợp FTX, điều này khiến tâm lý hoảng loạn dễ xảy ra trong khủng hoảng.

Điều khó hiểu nhất ở đây là cơ chế Buffer. Trong doanh thu phí của GNS, một phần được dùng để mint GNS mới trả cho người dùng, trong khi DAI – vốn là thu nhập – lại được chuyển vào gDAI tạo thành lớp đệm超额抵押 (vượt mức thế chấp). Lãi/lỗ từ trader trong điều kiện vượt mức thế chấp cũng được đưa vào Buffer, khiến gDAI dù danh nghĩa không bảo toàn vốn nhưng thực tế phần lớn thời gian giá không giảm – minh chứng rõ ràng cho việc họ rất am hiểu tâm lý "ghét mất mát" của đại chúng.

GNS đồng thời trích một phần lợi nhuận từ khoản lỗ của trader (trong điều kiện vượt mức thế chấp) để mua lại GNS, duy trì tỷ lệ vượt mức thế chấp dao động trong phạm vi an toàn, nhờ đó về dài hạn GNS không rơi vào trạng thái phát hành quá nhiều.

Việc khóa vốn dài hạn cho LP được hưởng một mức chiết khấu nhất định, nguồn chiết khấu này cũng đến từ lớp Buffer nói trên. Còn việc điều chỉnh động nghĩa là: tỷ lệ vượt mức thế chấp càng thấp thì rút vốn càng chậm, tăng khả năng chống chịu rủi ro. Mặc dù cách làm này hơi kỳ lạ, nhưng quy tắc được công bố minh bạch từ đầu.

Vâng, có thể bạn chưa hiểu hết những đoạn trên – điều đó là bình thường, nếu không thì tôi đâu gọi nó là hệ thống tinh xảo và phức tạp nhất lịch sử. Nếu bạn thực sự muốn hiểu rõ, hãy đọc trước bài giới thiệu gốc về gDAI Introducing gToken Vaults, rồi quay lại đọc các đoạn trên – tôi tin rằng bạn sẽ giải tỏa được không ít thắc mắc trong lòng.

Lịch sử phát triển

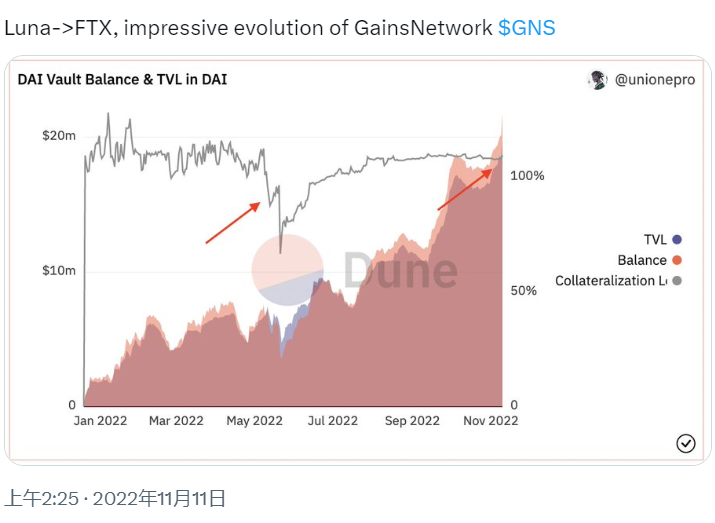

Trong sụp đổ do Luna gây ra, LP của GNS từng rơi vào tình trạng thâm hụt nghiêm trọng, buộc phải bán GNS lấy DAI để bù lỗ. Sau đó, GNS đã cải tiến trên nhiều phương diện và thể hiện tốt trong làn sóng hoảng loạn do FTX gây ra.

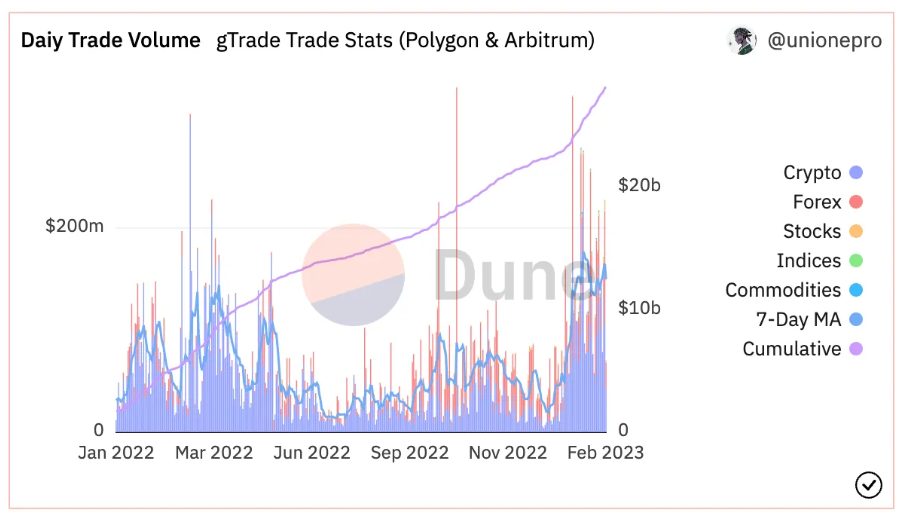

Thực tế chỉ sau 6 tháng kể từ khi gặp khó khăn, ba cơ chế kiểm soát rủi ro phía giao dịch như đã mô tả ở trên đều đã được triển khai đầy đủ, giúp GNS phục hồi hoạt động bình thường, và bắt đầu tận dụng hiệu ứng cặp ngoại tệ mất giá mạnh so với USD vào tháng 9, tái xuất hiện mạnh mẽ trước công chúng. Đầu tháng 12, gDAI đạt giới hạn, cuối tháng còn triển khai lên Arbitrum – tạo nên sự bùng nổ cả về giá token lẫn dữ liệu kinh doanh vào đầu năm nay. Một đội ngũ hiệu quả cao đã giúp GNS không ngừng tiến hóa, tạo nên hình ảnh "phượng hoàng hồi sinh" như hiện nay.

Lợi thế cạnh tranh

Lợi thế cốt lõi nằm ở việc thông qua cơ chế kiểm soát rủi ro phức tạp, cung cấp một nền tảng giao dịch phái sinh ngoại hối/cổ phiếu có trải nghiệm tốt – nơi mà trải nghiệm giao dịch vượt trội so với các đối thủ, giúp sản phẩm đứng vững. Mặt khác, các yếu tố như phí tài trợ hai chiều giúp GNS phân biệt rõ với GMX, đồng thời cũng thu hút được một bộ phận khách hàng trong lĩnh vực tiền mã hóa. Thành quả này không thể thiếu sự xuất sắc của đội ngũ GNS – đây chính là tài sản quý giá nhất của một dự án đang trong giai đoạn tăng trưởng.

Chi tiết phân bổ phí của GNS như hình dưới. Xét khoảng 70% lệnh là thị trường, tỷ lệ chia thưởng cho GNS Staking khoảng 0.07/0.16×70% + 0.03/0.16×70% = 36,25%, tỷ lệ chia cho gDAI khoảng 0.03/0.16 = 18,75%. Trong lệnh giới hạn, phần thanh toán cho NFT Bots (robot thực hiện) chính là phần đi vào Buffer của gDAI như đã nói ở tweet trước.

Đúng vậy, tỷ lệ thu nhập trả cho LP của GNS hiếm thấy ở mức thấp như vậy, vậy tại sao nó vẫn vận hành được?

Để tránh bị fork, GNS dù đã được audit nhưng chưa hoàn toàn mã nguồn mở.

Như đã nói ở tweet trước, cơ chế của nó cực kỳ phức tạp, rất khó sao chép – nếu cố sao chép dễ dẫn đến sập hệ thống.

Mô hình LP không thế chấp toàn phần giúp vận hành với hiệu suất vốn cao.

Mặc dù GNS dường như chia một phần lớn doanh thu cho đội ngũ, nhưng thực tế hầu hết các dự án hiện nay như UNI, Maker, Lido... thu nhập kho bạc hoặc không đủ hoặc barely đủ chi trả chi phí đội ngũ, buộc phải bán token liên tục. Trong khi GNS có thể sống sót chỉ bằng thu nhập chia thưởng – điều này khá tốt rồi, bạn cũng không thể yêu cầu mọi đội ngũ đều phải như GMX, kiểu tổ chức từ thiện.

Tổng kết

Đọc đến đây, hẳn bạn cũng đã có chút cảm thán. Thực tế, DEX Perp không hề đơn giản chỉ là câu "Trader và LP đối đầu nhau". Chính vì vậy, mãi đến khi GMX áp dụng mô hình thế chấp toàn phần với Index Asset ít rủi ro, cộng với sự tinh chỉnh tuyệt vời từ đội ngũ, mới xuất hiện một sản phẩm được người dùng đón nhận. Tuy nhiên, để giao dịch các tài sản như ngoại hối, cổ phiếu – những thứ chưa được đưa lên chuỗi – và tiếp tục mở rộng miếng bánh, bắt buộc phải dùng mô hình tài sản tổng hợp (synthetic asset) như GNS. Đến thời điểm hiện tại, sau nhiều lần lặp lại, chúng ta mới thực sự nhìn thấy tia hy vọng. Xin kính trọng các nhà xây dựng.

GNS cũng có chương trình giới thiệu, ví dụ: gains.trade/referred?by=pokemon. Tuy nhiên, cần tối thiểu 1k người theo dõi Twitter hoặc YouTube mới được đăng ký liên kết giới thiệu, và phải qua đánh giá, xét duyệt. Ai có nhu cầu có thể tìm tôi nhé.

Thêm thông tin và thảo luận về GNS:

Twitter tiếng Trung GNS: twitter.com/gainsnetworkcn

Nhóm cộng đồng chính thức tiếng Trung GNS: t.me/GNSChinese

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News