LD Capital: Đánh giá lại những rủi ro và cơ hội trong sự cố mất neo giá của USDC

Tuyển chọn TechFlowTuyển chọn TechFlow

LD Capital: Đánh giá lại những rủi ro và cơ hội trong sự cố mất neo giá của USDC

Bài viết này sẽ đi sâu vào việc phân tích hiệu suất của các giao thức cho vay - giao dịch và hệ thống stablecoin phi tập trung bị ảnh hưởng nặng nề nhất trong sự kiện mất neo giá của USDC, đồng thời khám phá các cơ hội giao dịch tiềm năng.

Bài viết này sẽ phân tích hiệu suất của các giao thức cho vay, giao dịch, hệ thống stablecoin phi tập trung bị ảnh hưởng nặng nề nhất trong cuộc khủng hoảng mất neo của USDC, đồng thời khám phá các cơ hội giao dịch tiềm năng.

Tổng quan về biến động của USDC

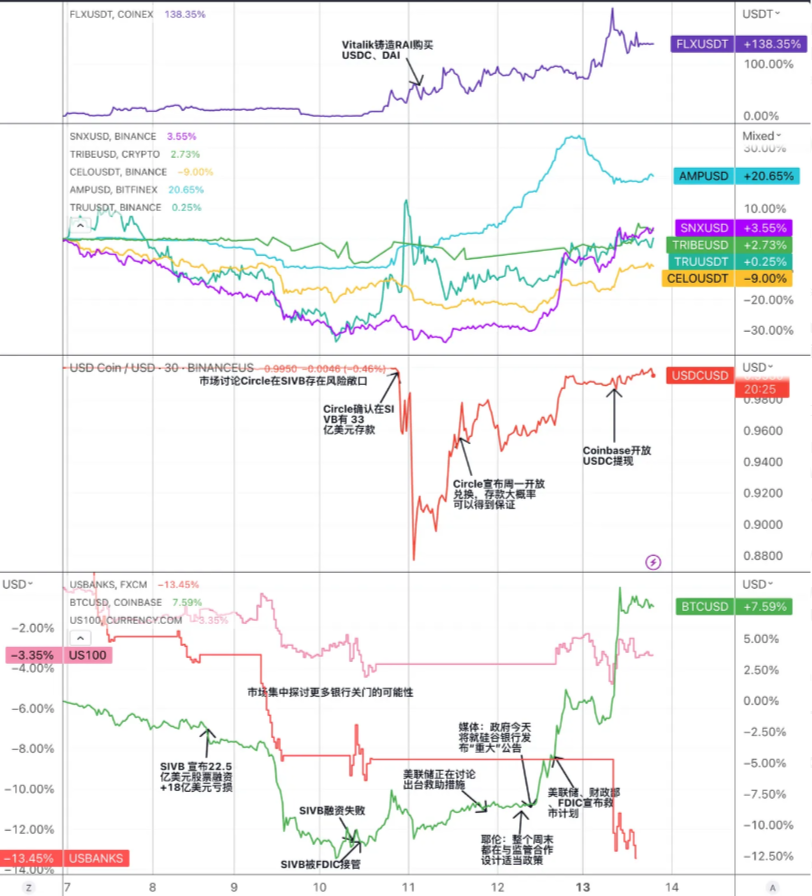

USDC là một stablecoin tập trung được neo theo đô la Mỹ, do Circle và Coinbase phát hành. Vào ngày 11 tháng 3 năm 2023, do ngân hàng Silicon Valley (SVB) nộp đơn phá sản, một phần dự trữ tiền mặt của Circle tại ngân hàng này bị đóng băng, dẫn đến sự sụt giảm niềm tin thị trường vào USDC, gây ra tình trạng rút tiền hàng loạt và bán tháo quy mô lớn. Giá USDC giảm từ 1 USD xuống còn 0,878 USD, tạo ra chênh lệch giá đáng kể so với các stablecoin khác như DAI và BUSD. Sau đó, vào ngày 13 tháng 3, nhờ kế hoạch cứu trợ thị trường do Cục Dự trữ Liên bang (FED), Bộ Tài chính và FDIC công bố, tâm lý hoảng loạn dần dịu bớt và giá USDC phục hồi gần mức bình thường.

Hình: Các sự kiện quan trọng trong khủng hoảng mất neo của USDC và diễn biến giá token liên quan đến lĩnh vực stablecoin

Nguồn: Trend Research, Tradingview

Để giải quyết cuộc khủng hoảng này, Circle đã thực hiện các biện pháp sau:

-

Thương lượng với SVB để mở khóa một phần vốn và chuyển sang các ngân hàng khác.

-

Hủy bỏ một phần USDC để giảm cung lưu thông, tăng niềm tin vào tỷ lệ dự trữ đầy đủ.

-

Hợp tác với các nhà phát hành stablecoin khác, mở kênh đổi 1:1 để giảm áp lực thị trường.

-

Hợp tác với các sàn giao dịch tập trung, tạm dừng hoặc giới hạn chức năng nạp/rút USDC nhằm ngăn chặn lợi dụng chênh lệch giá.

Toàn bộ quá trình mất neo của USDC đã gây ra tâm lý hoảng loạn và biến động mạnh trên thị trường tiền mã hóa, làm suy giảm niềm tin nhà đầu tư và hoạt động giao dịch. Trong đó, các dự án thuộc các lĩnh vực sau đây đã đối mặt với những rủi ro nhất định:

-

Thị trường stablecoin tập trung: Sự mất neo của USDC có thể làm tổn hại vị thế và uy tín của nó trên thị trường, ban đầu khiến toàn bộ thị trường stablecoin bị nghi ngờ và bán tháo. Tuy nhiên, điều này cũng mở ra cơ hội cho các đối thủ cạnh tranh (như TUSD, USDP) giành thị phần. Đồng thời, việc các stablecoin chưa gặp rủi ro như BUSD, USDP cũng giảm giá trong giai đoạn hoảng loạn thực tế đã tạo ra cơ hội kiếm lời an toàn.

-

Stablecoin phi tập trung: Sự mất neo của USDC ảnh hưởng đến các stablecoin phi tập trung sử dụng USDC làm tài sản ký quỹ hoặc dự trữ (như DAI, FRAX, MIM), khiến chúng cũng mất neo nghiêm trọng, kèm theo rủi ro thanh lý và cơ hội chênh lệch giá. Đồng thời, điều này có thể thúc đẩy đổi mới và phát triển của các stablecoin phi tập trung không phụ thuộc vào dự trữ bằng fiat hoặc tài sản thế chấp (như sUSD, LUSD, RAI).

-

Cho vay trên chuỗi: Sự mất neo của USDC ảnh hưởng đến các nền tảng cho vay trên chuỗi (như Aave, Compound) sử dụng USDC làm tài sản cho vay hoặc thế chấp, gây ra biến động lãi suất, thiếu hụt tính thanh khoản USDT hoặc các sự kiện thanh lý. Đồng thời, Compound, mặc định giá USDC là 1 USD, phải đối mặt với rủi ro lớn hơn.

-

Sàn giao dịch phi tập trung (DEX): Sự mất neo của USDC có thể ảnh hưởng đến các DEX (như Uniswap, Curve) sử dụng USDC làm cặp giao dịch hoặc tài sản trong nhóm thanh khoản, gây ra trượt giá hoặc cơ hội chênh lệch giá. Đồng thời, điều này cũng có thể thúc đẩy DEX cải thiện hiệu quả và tính linh hoạt để thích ứng với biến động thị trường.

Ảnh hưởng và cơ hội đối với hệ thống stablecoin

Synthetix

Synthetix ra mắt vào năm 2018, ban đầu là một giao thức tài sản tổng hợp, sau đó dần chuyển mình thành giao thức cung cấp thanh khoản phi tập trung xây dựng trên Ethereum và Optimism.

Người dùng đặt cược token quản trị SNX của giao thức để tạo ra stablecoin sUSD, quy mô sUSD hiện tại khoảng 55 triệu USD. Tỷ lệ đặt cược để鑄 tạo sUSD từ SNX là 400%, ngưỡng thanh lý là 160%. Đây là một tỷ lệ khá cao, hiệu quả sử dụng vốn thấp. Lý do chủ yếu là vì SNX là token quản trị nội bộ của giao thức, biến động giá lớn, tỷ lệ đặt cược cao giúp đối phó với rủi ro cực đoan của thị trường, duy trì sự ổn định của hệ thống.

sUSD duy trì neo giá thông qua cơ chế chênh lệch giá. Giá鑄 tạo sUSD luôn là 1 USD. Khi giá thị trường cao hơn giá鑄 tạo, người chênh lệch giá có thể鑄 tạo sUSD mới và bán ra thị trường để thu lợi, làm tăng nguồn cung và kéo giá xuống. Khi giá thị trường thấp hơn giá鑄 tạo, người chênh lệch giá mua sUSD trên thị trường, sau đó hủy nó để giảm nợ.

Ứng dụng của sUSD được xây dựng dựa trên “bể nợ” hình thành từ việc đặt cược SNX. Bể nợ là cơ chế độc quyền của Synthetix. Tất cả người dùng đặt cược SNX để鑄 tạo sUSD cùng chia sẻ một bể nợ. Khi người dùng鑄 tạo sUSD, số lượng sUSD họ tạo ra chiếm tỷ lệ tương ứng trong tổng số sUSD, và tất cả sUSD đã鑄 tạo trở thành nợ của toàn hệ thống. Nếu chiến lược đầu tư của một người dùng mang lại lợi nhuận (ví dụ: dùng sUSD mua sETH, giá sETH tăng), thì nợ của những người dùng khác sẽ tăng lên.

Bể nợ có thể cung cấp thanh khoản, giao dịch trượt giá bằng 0, đóng vai trò là bên đối tác giao dịch, cung cấp dịch vụ thanh khoản cho nhiều giao thức khác, có tính kết hợp tốt.

Dựa trên bể nợ này, SNX xây dựng hệ sinh thái riêng. Synthetix không cung cấp trực tiếp bất kỳ giao diện nào, mà đóng vai trò là nhà cung cấp thanh khoản phía sau cho các giao thức DeFi khác. Hệ sinh thái hiện tại bao gồm Curve, sàn giao dịch hợp đồng Kwenta, sàn giao dịch quyền chọn Lyra, v.v.

sUSD có các trường hợp sử dụng tương đối ổn định. Gần đây, dữ liệu giao dịch và doanh thu của Kwenta đã tăng trưởng đáng kể.

Trong lần hoảng loạn vì USDC này, mặc dù tài sản cơ bản của sUSD không phải là USDC, nhưng giá cũng chịu ảnh hưởng nhất định, giảm sâu nhất xuống khoảng 0,96. Tuy nhiên, nhanh chóng được người chênh lệch giá đưa trở lại mức cân bằng. Việc bán tháo mang tính hoảng loạn này chủ yếu do tâm lý chi phối, bởi vì hệ thống Synthetix không có rủi ro phơi nhiễm trực tiếp với USDC, đồng thời việc giá các tài sản tổng hợp phi sUSD giảm trong cùng kỳ thực tế làm giảm nợ (rủi ro thanh lý) của người鑄 tạo sUSD, do đó khả năng phục hồi neo của sUSD cao hơn so với các dự án stablecoin khác có bảng cân đối kế toán chứa lượng lớn USDC.

Hình: So sánh giá sUSD và USDC

Nguồn: Trend Research, CMC

Ngoài ra, về lý thuyết lúc này vẫn tồn tại cơ hội chênh lệch giá trong hệ thống, ví dụ mua sUSD với giá 0,95 USD trên thị trường thứ cấp, sau đó dùng sUSD đổi lấy tài sản tổng hợp khác trong hệ thống Synthetix, ví dụ sETH, theo tỷ lệ 1:1, rồi bán sETH trên thị trường thứ cấp với giá cao hơn 0,95 USD, nếu chi phí ma sát đủ thấp thì có thể thu lợi nhuận chênh lệch.

Synthetix đang tiến hành sửa đổi phiên bản V3. Ở phiên bản V3, sẽ bổ sung thêm loại tài sản có thể đặt cược, ngoài SNX, các token mã hóa khác như ETH cũng có thể đặt cược để tạo sUSD. Trước đây, quy mô sUSD bị giới hạn bởi vốn hóa thị trường của SNX, sau khi triển khai phiên bản V3 sẽ không còn bị giới hạn này, khả năng mở rộng của sUSD được tăng cường. Cùng với dòng vốn đổ vào Optimistic ngày càng tăng, hy vọng có thể xây dựng hệ sinh thái phong phú hơn, đạt được quy mô thị trường lớn hơn.

MakerDAO

MakerDAO là hệ thống hợp đồng thông minh được xây dựng trên Ethereum vào năm 2014, dưới dạng DAO (tổ chức tự trị phi tập trung), phát hành stablecoin phi tập trung DAI neo 1:1 với đô la Mỹ.

Giao thức cho phép thế chấp nhiều loại tài sản mã hóa khác nhau, theo một tỷ lệ thế chấp nhất định để phát hành stablecoin DAI, về bản chất là một hình thức cho vay thế chấp vượt mức không cần tin cậy. Khi giá trị tài sản thế chấp giảm xuống dưới tỷ lệ thế chấp tối thiểu (150%), tài sản thế chấp của người dùng có thể bị thanh lý (bán ép để trả DAI), nhằm đảm bảo tối đa rằng hệ thống Maker không xuất hiện khoản nợ thiếu hụt.

Mục tiêu thiết kế của DAI là giảm thiểu biến động của tiền mã hóa xuống mức thấp nhất, tuy nhiên hành vi thị trường thường khiến DAI lệch khỏi giá 1 USD ban đầu, do đó mục tiêu chính của hệ thống Maker là duy trì sự ổn định giá của DAI.

Một trong những công cụ điều tiết giá DAI của hệ thống Maker là điều chỉnh lãi suất ổn định. Vì lãi suất ổn định đại diện cho lãi suất mà người dùng phải trả khi vay DAI, việc tăng hoặc giảm lãi suất sẽ ảnh hưởng đến hành vi vay mượn của người dùng. Tuy nhiên, việc điều chỉnh lãi suất ổn định do những người nắm giữ MKR biểu quyết thay đổi, chu kỳ quản trị dài nên chu kỳ điều chỉnh giá cũng kéo dài. Hơn nữa, thực tế thị trường mà DAI đối mặt là nhu cầu DAI giảm khi ETH tăng và tăng khi ETH giảm, nhưng quy tắc cung cấp thị trường lại ngược lại.

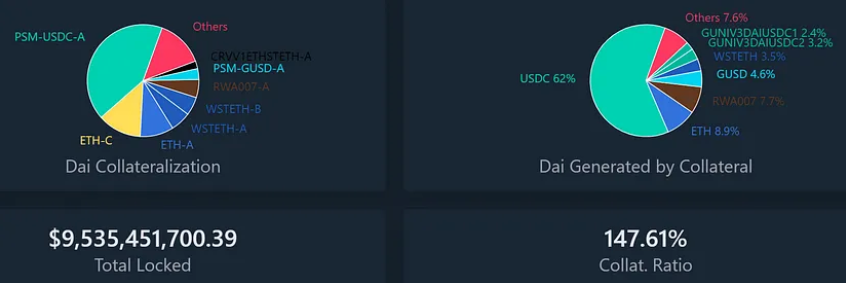

Do đó, để giải quyết hai vấn đề trên, Maker đã thiết kế mô-đun ổn định neo (PSM). PSM được thực hiện lần đầu tiên là USDC PSM, nghĩa là người dùng gửi USDC có thể đổi ra DAI theo tỷ lệ 1:1, phí giao dịch chỉ 0,1%. Mô-đun này là một giao thức hoán đổi tiền tệ dựa trên giá cố định của DAI, tương tự như cam kết thanh toán cứng với một mức giới hạn nhất định, có thể cung cấp bảo vệ đệm hai chiều cho giá DAI.

PSM phần lớn giải quyết vấn đề ổn định giá DAI, đồng thời giúp hệ thống Maker không cần điều chỉnh lãi suất vay thường xuyên, đảm bảo chi phí vay của người đi vay ở mức kiểm soát được. Quy mô vốn của PSM mở rộng rất nhanh, khiến USDC trở thành nguồn tài sản thế chấp lớn nhất cho DAI. Chính cơ chế đổi thưởng mượt mà này khiến trong sự kiện hoảng loạn này, USDC nhanh chóng đổ dồn vào PSM. Hiện tại hạn mức鑄 DAI từ USDC PSM đã đạt giới hạn nợ, các tài sản biến động lớn khác (ví dụ MATIC) bị rút ra đáng kể, do đó tỷ lệ鑄 DAI từ USDC PSM tăng từ 40% lên 62% hiện nay.

Hình: Giá trị tài sản bị khóa của MakerDAO và tỷ lệ nợ DAI được tạo ra

Nguồn: Trend Research, Daistas.com

DAI của MakerDAO đã trải qua nhiều cuộc khủng hoảng thị trường, nhưng chủ yếu được chia thành hai loại:

- Khi phần lớn tài sản thế chấp giảm giá do hoảng loạn stablecoin

Vào ngày 12 tháng 3 năm 2020, giá Ethereum giảm mạnh 43% trong một ngày, khiến nhiều người dùng sử dụng Ethereum và các tiền mã hóa khác làm tài sản thế chấp để tạo DAI (gọi là Vault Maker) rơi vào tình trạng thiếu hụt nghiêm trọng. Những Vault thiếu hụt này bị thanh lý ép, tài sản thế chấp của họ bị đấu giá để trả nợ và phạt. Tuy nhiên, do hoảng loạn thị trường, tắc nghẽn mạng lưới và lỗi hệ thống, một số cuộc đấu giá xảy ra tình trạng không ai trả giá, tức là có người dùng 0 DAI đã giành được lượng lớn tài sản thế chấp. Điều này khiến hệ thống MakerDAO thiệt hại khoảng 5,4 triệu DAI và lượng cung DAI giảm mạnh.

Do nhu cầu DAI vượt xa cung, mối quan hệ neo giữa DAI và đô la Mỹ bị phá vỡ, DAI xuất hiện mức chênh lệch dương lên tới khoảng 10%, lúc này việc bán khống DAI chờ giá phục hồi hoặc tiếp tục giảm sâu có tỷ lệ rủi ro-lợi nhuận rất cao.

- Khi chỉ riêng USDC liên tục giảm giá

Tức là cuộc khủng hoảng mất neo USDC lần đầu tiên trong lịch sử này, đối với hệ thống DAI là một rủi ro lớn, vì hiện tại một nửa DAI được tạo ra từ tài sản thế chấp là USDC. Nếu USDC mất neo, DAI cũng sẽ bị ảnh hưởng, dẫn đến biến động giá hoặc không thể hoàn trả. Để ngăn chặn tình huống này, cộng đồng MakerDAO đã thông qua một loạt đề xuất khẩn cấp, giảm giới hạn nợ của một vài nhóm thanh khoản, bao gồm cả USDC, xuống 0 DAI, có nghĩa là chúng không thể tiếp tục phát hành token mới.

Ngoài ra, phần phơi nhiễm rủi ro với USDC trong所谓的“mô-đun ổn định” (PSM) đã giảm giới hạn phát hành hàng ngày từ 950 triệu DAI xuống chỉ còn 250 triệu DAI, đồng thời tăng phí dịch vụ từ 0 lên 1%.

Việc鑄 DAI bằng USDC không phải là thế chấp vượt mức, do đó không thể thanh lý Vault. Nếu giá USDC thấp hơn 1 USD, người dùng sử dụng USDC làm tài sản thế chấp để tạo DAI sẽ thiếu hụt, tức là họ phải trả nhiều DAI hơn để chuộc lại USDC của mình. Như vậy, họ sẽ phải đối mặt với rủi ro thua lỗ hoặc không thể rút ra, và toàn bộ hệ thống có thể tê liệt, do đó có thể xuất hiện rủi ro đấu giá lại token quản trị $MKR để bù đắp khoản thâm hụt, đây cũng là lý do tại sao giá $MKR giảm mạnh hơn 30% trong thời gian khủng hoảng, nhưng sau khi khủng hoảng USDC được giải quyết, giá $MKR đã nhanh chóng phục hồi về mức trước khủng hoảng.

Hình: Biến động giá USDC và MKR trong thời gian mất neo

Nguồn: Trend Research, Tradingview

Ngoài cơ hội giao dịch phục hồi giá trị MKR, bản thân giá DAI cũng có cơ hội giao dịch. Bởi vì tỷ lệ thế chấp tổng hợp của tài sản đằng sau DAI hầu hết thời gian cao hơn 150%, nên DAI có thể được coi là USDC nâng cấp, khi giá thấp hơn USDC và xác nhận rủi ro USDC đã được loại bỏ, giá nên phục hồi nhanh hơn, biểu đồ bên dưới cho thấy khi khủng hoảng ngày 11 dần được thị trường tiêu hóa, giá DAI luôn cao hơn nhẹ so với USDC.

Hình: Biến động giá DAI và MKR trong thời gian mất neo

Nguồn: Trend Research, Tradingview

Điều đáng chú ý khác là trong cuộc khủng hoảng này, mô-đun鑄 stablecoin PSM đã tràn vào 950 triệu USDC, trong khi tiền gửi GUSD chưa gặp rủi ro chảy ra mạnh mẽ, các nhóm tài sản thế chấp khác cũng chảy ra ít nhiều, cho thấy hiệu ứng “tiền xấu đuổi tiền tốt”, cách xử lý các rủi ro cấu trúc tương tự cần được quan tâm và thảo luận thêm.

Liquity

Liquity ra mắt vào tháng 4 năm 2021, là một nền tảng cho vay stablecoin phi tập trung dựa trên Ethereum, người dùng có thể và chỉ có thể thế chấp ETH để tạo ra stablecoin LUSD neo theo đô la Mỹ. Liquity không thu lãi vay, chỉ thu phí鑄 và phí chuộc một lần, khuyến khích người dùng nắm giữ LUSD lâu dài. Liquity được quản lý bởi hợp đồng thông minh, sau khi triển khai giao thức không thể sửa đổi, không chịu trách nhiệm vận hành giao diện, người dùng tương tác cần thông qua giao diện bên thứ ba, có đặc điểm phi tập trung mạnh và chống kiểm duyệt.

Hiện tại lượng phát hành $LUSD khoảng 243 triệu, TVL $572 triệu, số lượng ETH thế chấp 388 nghìn, tỷ lệ thế chấp tổng cộng 235,1%.

Tỷ lệ thế chấp tối thiểu của Liquity là 110%, khi thấp hơn 150% sẽ vào chế độ phục hồi, khi thấp hơn 110% sẽ kích hoạt thanh lý. Trong chế độ phục hồi, các kho có tỷ lệ thế chấp thấp hơn 150% cũng có thể bị thanh lý, hệ thống cấm hành vi làm giảm thêm tỷ lệ thế chấp tổng thể. Mục đích của chế độ phục hồi là nhanh chóng nâng tỷ lệ thế chấp tổng thể của hệ thống lên trên 150% để giảm rủi ro hệ thống.

Liquity áp dụng cơ chế thanh lý phân cấp để duy trì sự ổn định của hệ thống. Bể ổn định khuyến khích người dùng gửi LUSD thông qua khai thác thanh khoản, và khi thanh lý sẽ hủy nợ và nhận ETH. Khi bể ổn định cạn kiệt, hệ thống sẽ thực hiện tái phân bổ nợ, phân bổ nợ và ETH chờ thanh lý còn lại theo tỷ lệ cho các chủ sở hữu kho khác.

Nhà cung cấp bể ổn định và người vận hành giao diện có thể nhận được phần thưởng token quản trị LQTY. LQTY đại diện cho quyền yêu cầu đối với lợi nhuận giao thức (phí鑄 và phí chuộc) và quyền quản trị (quyền biểu quyết).

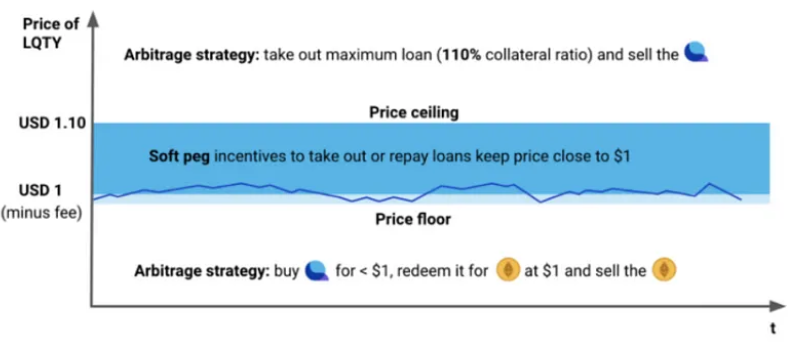

Khi giá LUSD thấp hơn 1 USD, người dùng có thể mua LUSD với giá thấp trên thị trường, sau đó chuộc ETH và thu lợi. Khi giá LUSD cao hơn 1 USD (ví dụ 1,1), người dùng có thể thế chấp ETH để鑄 LUSD, sau đó bán LUSD với giá cao trên thị trường và thu lợi. Như vậy, giá LUSD sẽ dao động trong khoảng (1 - phí chuộc, 1,1) và có xu hướng về 1 USD. Đây là cơ chế neo cứng của LUSD. Đồng thời, do người dùng có thể鑄 và hủy LUSD mọi lúc với giá 1 USD, người dùng sẽ hình thành kỳ vọng tâm lý (điểm Schelling), cho rằng 1 LUSD = 1 USD.

Hình: Cơ chế neo của LUSD

Nguồn: Trend Research, Liquity

Vào ngày 19 tháng 5 năm 2021, giá ETH từng giảm nhanh từ 3400 USD xuống 1800 USD, có hơn 300 địa chỉ bị thanh lý, Liquity khởi động 2 lần chế độ phục hồi, nhưng do phục hồi quá nhanh (tỷ lệ thế chấp nhanh chóng quay lại sau khi giảm dưới 150%) nên dữ liệu dune không bắt được. Trong thời gian này tổng cộng 93,5 triệu LUSD nợ bị thanh lý, đồng thời 48668 ETH được phân bổ cho những người gửi tiền vào bể ổn định, toàn bộ quá trình thanh lý này đều do bể ổn định hoàn thành, những người tham gia bể ổn định tương đương mua ETH với giá chiết khấu sâu, quá trình này không kích hoạt chế độ tái phân bổ, bài kiểm tra áp lực này chứng minh mô hình Liquity rất vững chắc.

Hình: Biến đổi tỷ lệ thế chấp tổng cộng của hệ thống Liquity TCR=Total Collateral Ratio

Nguồn: Trend Research, Dune

Trong lần hoảng loạn vì USDC này, LUSD cũng có dao động, thấp nhất 0,96, cao nhất 1,03, nhanh chóng được người chênh lệch giá đưa về mức bình thường trong thời gian ngắn. Cụ thể, người dùng có thể mua LUSD với giá 0,96 USD trên thị trường thứ cấp, trả khoản vay LUSD trong hệ thống liquity để chuộc tài sản thế chấp ETH, do giá LUSD trong hệ thống liquity luôn giữ ở mức 1 USD, giá trị tài sản ETH có thể chuộc được lớn hơn giá trị LUSD mua trên thị trường thứ cấp, từ đó thu lợi nhuận chênh lệch.

Nguồn: Trend Research, Dune

Lý do giá LUSD tăng khi thị trường xảy ra khủng hoảng là một phần người dùng muốn tránh bị thanh lý cần trả nợ LUSD để đóng vị thế, người dùng hiện tại có động cơ gửi LUSD vào bể ổn định (stability pool) với hy vọng nhận được ETH bị thanh lý với chiết khấu thấp, cả hai nhu cầu này đều tạo thành nhu cầu đối với LUSD. Ngoài ra, những người nắm giữ USDC vội vàng rút khỏi nhóm thanh khoản LUSD-USDC cũng vô tình đẩy giá LUSD lên.

Do biến động giá gây ra cơ hội chênh lệch giá trong ngày hoảng loạn USDC, số lượng鑄 và hủy LUSD tăng rõ rệt, số lượng鑄 mới tăng 21,98 triệu, số lượng hủy (burn) tăng 11,22 triệu, lượng cung LUSD ròng tăng khoảng 10 triệu, chiếm khoảng 4% tổng lượng cung LUSD trong ngày, do đó doanh thu giao thức ngày 11 tháng 3 tăng mạnh, thu được 377.000 LUSD trong quá trình鑄, thu được 97,4 ETH trong quá trình chuộc, phần doanh thu này thuộc toàn bộ về LQTY stakers, khiến lợi suất LQTY tăng mạnh trong ngắn hạn. Đồng thời quan sát thấy hoảng loạn USDC làm tăng sự chú ý của thị trường đối với stablecoin phi tập trung mạnh mẽ LUSD, lượng cung LUSD và số lượng trove có xu hướng tăng, từ ngày 11 đến 16 tháng 3 tổng lượng cung LUSD tăng khoảng 12%.

Hình: Lusd鑄, hủy, doanh thu bảo hiểm giao thức, doanh thu chuộc

Nguồn: Trend Research, Dune

Reflexer

Reflexer là một nền tảng stablecoin phi tập trung thế chấp vượt mức, người dùng có thể thế chấp ETH để tạo RAI, một loại stablecoin không neo theo bất kỳ tiền pháp định hay tài sản nào.

Giá chuộc RAI được điều chỉnh tự động bởi cung cầu thị trường và một thuật toán dựa trên bộ điều khiển PID, nhằm đạt được độ biến động thấp. Người dùng thế chấp vượt mức ETH để tạo RAI, trả lãi suất 2% mỗi năm, hoàn trả RAI có thể chuộc lại ETH, ngưỡng thanh lý 145%, nhưng hiện tại tỷ lệ thế chấp vượt mức nằm trong khoảng 300%-400%. Reflexer có ba cơ chế thanh lý để đảm bảo an toàn hệ thống, và thu phí ổn định 2% làm đệm thặng dư. FLX là token quản trị của Reflexer, cũng là người cho vay cuối cùng của hệ thống.

Khi cung cầu thị trường mất cân bằng, Reflexer sẽ chủ động điều chỉnh giá chuộc RAI, thông qua việc khuyến khích người chênh lệch giá hướng giá thị trường trở lại giá chuộc. Hệ thống RAI sử dụng một cơ chế dựa trên bộ điều khiển PID (tỷ lệ-tích phân-vi phân), sử dụng một loạt tham số để điều chỉnh quá trình điều khiển nói trên.

Khi giá trị tài sản thế chấp của một người dùng so với giá trị khoản vay thấp hơn một ngưỡng nhất định, sẽ kích hoạt thanh lý. Người thanh lý thông qua đấu giá chiết khấu cố định nhận được tài sản thế chấp ETH của người bị thanh lý, và thay người bị thanh lý hoàn trả nợ RAI. Khi đệm thặng dư không đủ xử lý nợ xấu, giao thức sẽ vào quy trình "đấu giá nợ", hệ thống phát hành thêm FLX, đổi lấy RAI trên thị trường để hoàn thành xử lý nợ.

Phí ổn định 2% mà Reflexer thu được được phân bổ theo ba cách: hợp đồng thông minh Treasury, FLX stakers và Buyback and burn.

Các trường hợp sử dụng RAI

- Thị trường tiền tệ

Tức là giá chuộc của reflexer sẽ được điều chỉnh theo thuật toán dựa trên nhu cầu thị trường đối với RAI, khi giá thị trường cao hơn giá chuộc, người dùng sẽ chọn thế chấp ETH và vay RAI, sau đó bán ra thị trường.

Các trường hợp sử dụng khác bao gồm Stacked funding rates; Yield aggregator- leverage positive/negative redemption rate (khi tỷ lệ chuộc dương, có thể tối ưu lợi nhuận trên các giao thức cho vay) và Sophisicated arbers công cụ chênh lệch giá.

Tóm lại, Reflexer sở hữu tính phi tập trung hoàn toàn, cuối cùng hướng tới không cần quản trị, cơ chế tài sản thế chấp không neo theo tiền pháp định khá hiếm, Vitalik có đánh giá tích cực, được cộng đồng Ethereum ủng hộ là những ưu điểm; đồng thời thiếu nhu cầu thụ động và các trường hợp sử dụng, hiện tại tỷ lệ thế chấp vượt mức trong khoảng 300%-400% (357%), hiệu quả vốn thấp, khả năng thu hút giá trị token thấp, token dùng để khuyến khích không đủ (phần FLX dự trữ để khuyến khích sau này dùng để quảng bá các trường hợp sử dụng có thể không đủ) là những khuyết điểm hiện tại của Reflexer.

-

Xét về hiệu quả vốn: Liquity ưu thế hơn Reflexer (tỷ lệ thế chấp Liquity 260% vs. Reflexer 357%),

-

Xét về khối lượng vay: Khối lượng vay của Liquity gấp nhiều lần so với Reflexer, xét theo định giá P/S, FLX bị định giá thấp hơn LQTY.

Trong cuộc khủng hoảng này, Vitalik鑄 RAI mua sức mua USDC và USDT, dường như là sự công nhận đối với stablecoin phi tập trung hoàn toàn (không neo theo tiền pháp định) thế chấp bằng ETH, nhưng do không có giá neo cố định, RAI lại là một "stablecoin"天生 bất ổn, đối với Reflexer来说,RAI hiện vẫn rất khó giành được sự sử dụng của người dùng mainstream.

Ngoài ra, Vitalik đã đưa ra đề xuất cải thiện cơ chế thế chấp của Reflexer vào tháng 1 năm nay, ông cho rằng người nắm giữ ETH cần thêm động lực để thế chấp vượt mức ETH trên nền tảng Reflexer để vay RAI, vì việc stake ETH có thể nhận được phần thưởng rủi ro thấp 5%, trong khi phần lợi nhuận chênh lệch từ tỷ lệ chuộc trong Reflexer nếu không vượt quá 5% nhiều thì không hấp dẫn. Nhưng cộng đồng hiện tại bác bỏ đề xuất sử dụng ETH stake làm tài sản thế chấp do lo ngại thêm một lớp rủi ro hợp đồng.

Celo

Celo là một mạng lưới thanh toán mã nguồn mở tập trung vào thiết bị di động, mainnet ra mắt chính thức vào tháng 4 năm 2020, mạng lưới kết hợp cơ chế đồng thuận PoS, tương thích EVM, v.v., xây dựng nhiều dịch vụ DeFi cho người dùng, đồng thời bao gồm việc sử dụng stablecoin làm phương tiện giao dịch như gửi tiền, thanh toán xuyên biên giới, hỗ trợ thanh toán phí Gas bằng nhiều loại token, ánh xạ số điện thoại vào địa chỉ ví để đơn giản hóa thao tác chuyển tiền, v.v. Đồng thời ra mắt stablecoin trên chuỗi của mình là CUSD, CEUR và CREAL.

Cơ chế stablecoin của Celo là

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News