Phía sau đợt回调 CRCL, ai đã thu được giá trị kinh tế của USDC?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phía sau đợt回调 CRCL, ai đã thu được giá trị kinh tế của USDC?

Triển vọng tăng trưởng dài hạn vẫn phụ thuộc vào việc mở rộng nguồn cung USDC, gia tăng thị phần và đa dạng hóa cơ cấu doanh thu sang các nguồn phi dự trữ.

Tác giả: Tanay Ved

Biên dịch: johyyn, BlockBeats

Lời người biên tập: Bài viết tham khảo phân tích của tác giả dựa trên diễn biến bất thường về vốn hóa thị trường của Circle, cấu trúc lợi nhuận từ USDC và các mối quan hệ hợp tác. Bối cảnh viết bài là việc thông qua Đạo luật GENIUS đã làm dấy lên sự quan tâm trở lại đối với lĩnh vực stablecoin, khiến vốn hóa thị trường của Circle từng vượt ngưỡng 63 tỷ USD, cao hơn cả tổng giá trị USDC do công ty phát hành. Tác giả sử dụng dữ liệu chuỗi khối và tài liệu công khai để phân tích cơ cấu doanh thu hiện tại của Circle, mối quan hệ hợp tác với Coinbase và cơ cấu chi phí, đồng thời chỉ ra những áp lực về tính bền vững cũng như rủi ro tăng trưởng đằng sau mức định giá cao này, đặc biệt trong bối cảnh lãi suất giảm và cạnh tranh gia tăng, từ đó đưa ra cảnh báo và triển vọng về việc đa dạng hóa mô hình kinh doanh.

Sau đây là nội dung gốc (đã được biên tập để dễ đọc hiểu hơn):

Điểm chính:

1. Vốn hóa thị trường của Circle tăng mạnh nhưng định giá quá cao: Việc thông qua Đạo luật GENIUS đã thúc đẩy vốn hóa thị trường của Circle vọt lên 63 tỷ USD, hiện đã vượt giá trị tổng cung USDC đang lưu hành. Tuy nhiên, mức định giá này – khoảng 37 lần doanh thu 12 tháng gần nhất và khoảng 401 lần lợi nhuận ròng – ngày càng tách rời khỏi cơ sở nền tảng.

2. Coinbase vừa là đối tác then chốt vừa là chi phí chính: Năm 2024, Coinbase nhận được khoảng 56% lợi nhuận từ nguồn dự trữ USDC, trở thành một khoản chi phí phân phối lớn đối với Circle. Dù vậy, mối quan hệ hợp tác giữa hai bên vẫn cực kỳ quan trọng để mở rộng quy mô USDC thông qua sản phẩm và hệ sinh thái của Coinbase.

3. Doanh thu từ dự trữ có thể tăng nhưng tỷ lệ chia sẻ bị giới hạn: Theo dự báo dựa trên dữ liệu chuỗi khối và tài liệu công khai, doanh thu từ dự trữ USDC của Circle có thể tăng từ 1,6 tỷ USD năm 2024 lên hơn 9 tỷ USD vào năm 2029. Tuy nhiên, theo điều khoản chia sẻ hiện tại, Circle có thể chỉ giữ lại chưa đến một nửa số tiền này, cho thấy tầm quan trọng của việc mở rộng sang các nguồn thu khác ngoài dự trữ.

4. Khi lãi suất giảm, tăng trưởng phụ thuộc vào mở rộng quy mô và giành thị phần: Khi lãi suất dự kiến đi xuống, tiềm năng doanh thu dài hạn của Circle chủ yếu phụ thuộc vào việc mở rộng cung USDC và nâng cao thị phần trước sự cạnh tranh ngày càng gay gắt từ các nhà phát hành mới được cấp phép.

Mở đầu

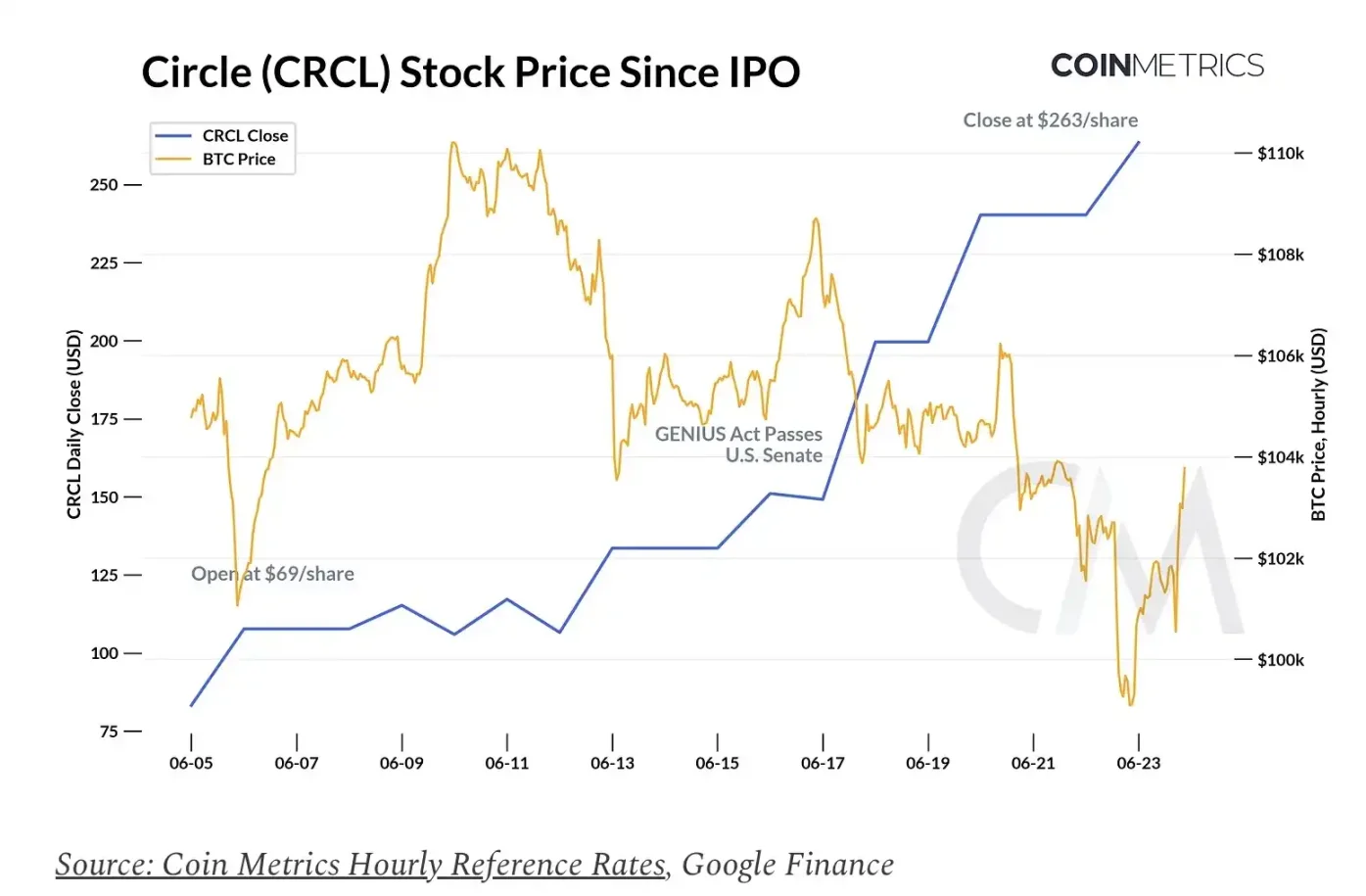

Stablecoin đang bước vào thời điểm bùng nổ, và Circle cũng đang ở trung tâm ánh đèn sân khấu. Circle Internet Group – đơn vị phát hành USDC, stablecoin lớn thứ hai với vốn hóa khoảng 61 tỷ USD, chiếm 25% thị phần – đã niêm yết công khai trên Sở Giao dịch Chứng khoán New York (NYSE) vào ngày 5 tháng 6. Kể từ đó, cổ phiếu CRCL đã tăng hơn 700% so với giá chào sàn 31 USD/cổ phiếu, lên mức khoảng 263 USD/cổ phiếu. Với vốn hóa 63 tỷ USD, hiện nay giá trị định giá của Circle đã cao hơn cả quy mô dự trữ của USDC mà công ty phát hành.

IPO của Circle diễn ra đúng thời điểm, được thúc đẩy bởi việc Thượng viện Mỹ thông qua Đạo luật GENIUS. Kết hợp với nhu cầu ngày càng tăng đối với đồng đô la kỹ thuật số hợp pháp, Circle đang tận dụng triệt để sự quan tâm mạnh mẽ của thị trường đối với kênh tiếp xúc "thuần túy" vào stablecoin. Hiệu ứng ban đầu ấn tượng này cũng đã khơi mào làn sóng kỳ vọng IPO đối với các công ty tiền mã hóa khác như Bullish và Gemini, đồng thời kích thích hoạt động thị trường chứng khoán tăng trở lại, tái khơi dậy sự chú ý đến kinh tế học stablecoin.

Trong bản báo cáo "Tình trạng Mạng Coin Metrics" kỳ này, chúng tôi phân tích hiệu suất và định giá của Circle sau khi niêm yết, làm rõ ai là người thu được giá trị kinh tế từ USDC, đồng thời dự báo tiềm năng doanh thu tương lai của Circle dựa trên lãi suất, mức độ áp dụng USDC và cục diện cạnh tranh trên thị trường stablecoin.

Hiệu suất Circle (CRCL)

IPO của Circle là một trong những vụ phát hành cổ phiếu công nghệ đáng chú ý nhất tại Mỹ trong vài năm gần đây. Đợt phát hành này nhận được đơn đặt mua vượt mức hơn 25 lần, và cổ phiếu mở cửa ở mức giá cao hơn nhiều so với mức giá chào sàn 31 USD. Ngay cả khi thị trường tiền mã hóa rộng lớn hơn điều chỉnh giảm, cổ phiếu CRCL vẫn tiếp tục tăng mạnh ngược xu hướng, đẩy vốn hóa thị trường của Circle lên mức 63 tỷ USD.

Tiêu chuẩn định giá

Nhưng liệu mức định giá cao như vậy có phản ánh đúng cơ bản? Dựa trên tổng doanh thu 1,67 tỷ USD và lợi nhuận ròng 157 triệu USD của Circle trong năm 2024, cổ phiếu $CRCL hiện đang giao dịch ở mức khoảng 37 lần doanh thu 12 tháng (P/S) và 401 lần lợi nhuận ròng (P/E). Các hệ số này vượt xa các công ty fintech so sánh được như NuBank (khoảng 27 lần), Robinhood (khoảng 45 lần), thậm chí cả Coinbase – nơi có nguồn thu đa dạng hơn và biên lợi nhuận cao hơn (khoảng 57 lần).

Nhiều yếu tố dường như cùng góp phần tạo nên mức chiết khấu cao này. Circle cung cấp cho công chúng một kênh đầu tư trực tiếp vào sự tăng trưởng của đồng đô la kỹ thuật số, hưởng lợi từ Đạo luật GENIUS cũng như lợi thế tiên phong trong thị trường được quản lý. Khi thị trường tiềm năng mở rộng, USDC và Circle đang ở vị trí thuận lợi để hưởng lợi. Tuy nhiên, trước mức vốn hóa 65 tỷ USD, nhiệt huyết mang tính câu chuyện dường như đã vượt xa cơ bản tiềm năng. Rủi ro chính bao gồm sự phụ thuộc nặng nề vào doanh thu lãi (sẽ bị thu hẹp nếu lãi suất Mỹ giảm), và sự cạnh tranh ngày càng gay gắt từ các ngân hàng và công ty fintech (Đạo luật GENIUS đã mở đường cho nhiều nhà phát hành stablecoin được quản lý với mô hình kinh doanh tương tự).

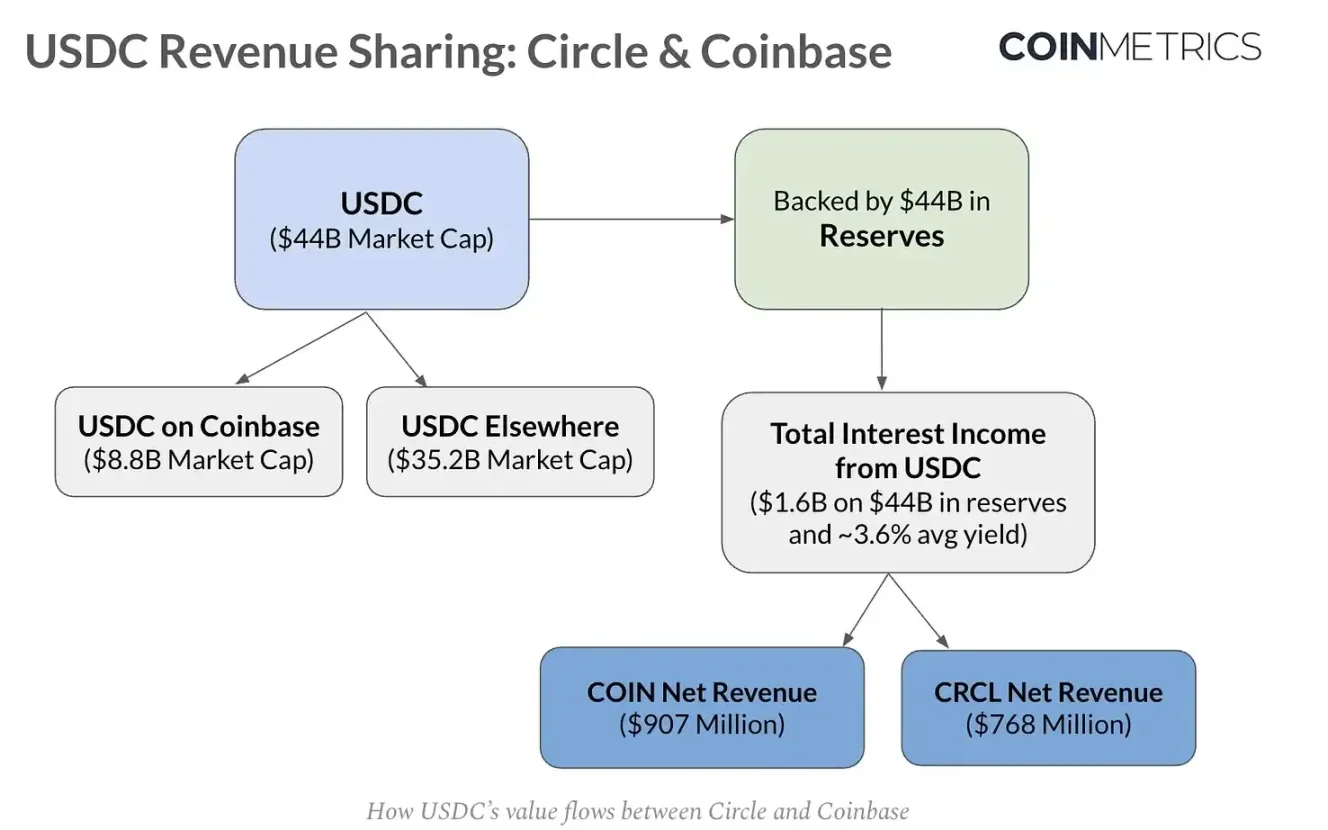

Ai đang thu được giá trị kinh tế từ USDC?

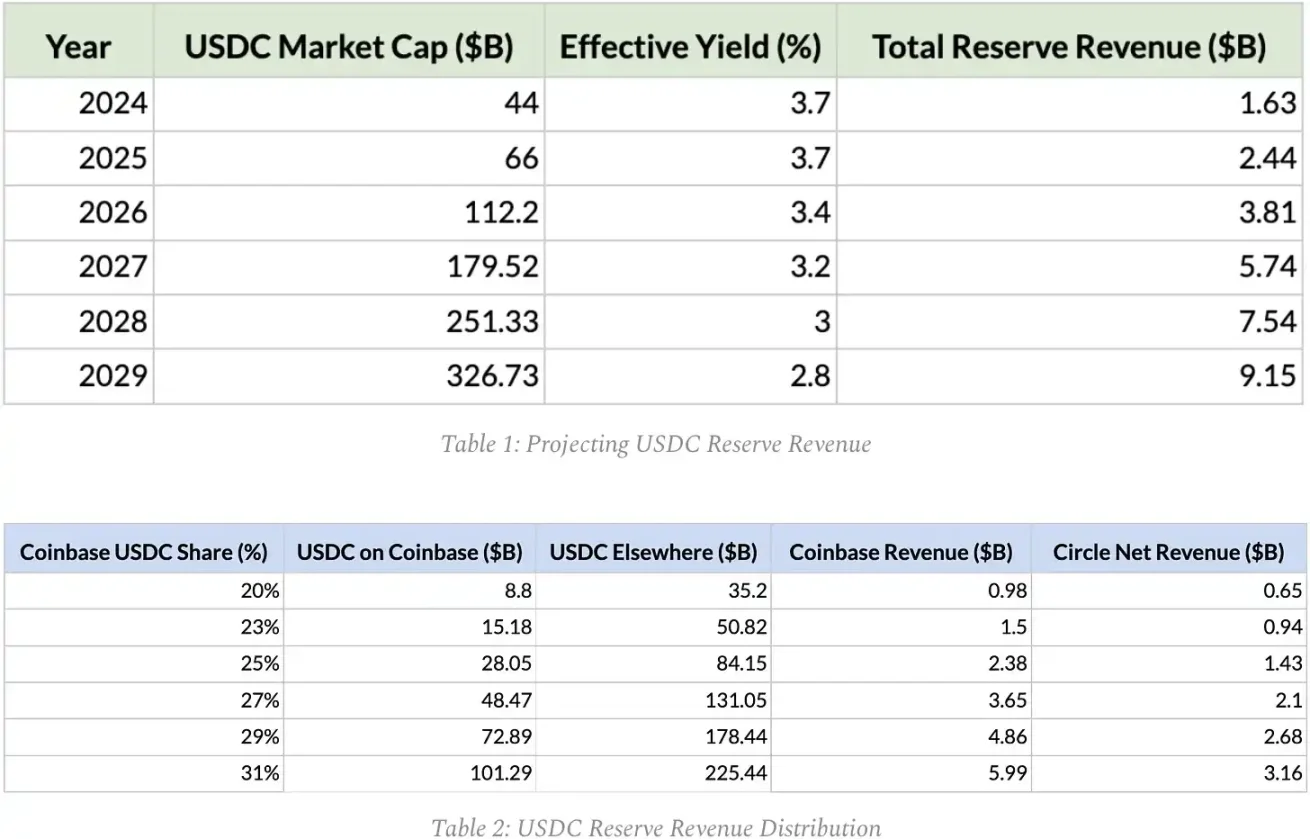

Gần như toàn bộ doanh thu của Circle đến từ lãi suất sinh ra bởi nguồn dự trữ USDC. Những nguồn dự trữ này được giữ dưới dạng tiền mặt tại các ngân hàng và Quỹ Dự trữ Circle do BlackRock quản lý – quỹ này đầu tư vào trái phiếu kho bạc Mỹ ngắn hạn. Cuối năm 2024, Circle tạo ra 1,6 tỷ USD doanh thu gộp từ 44 tỷ USD dự trữ, tương đương tỷ suất sinh lời dự trữ hiệu quả khoảng 3,6%. Tuy nhiên, sau khi chi hơn 900 triệu USD chi phí phân phối (chủ yếu trả cho Coinbase), Circle chỉ còn giữ lại 768 triệu USD doanh thu ròng từ mảng kinh doanh USDC.

Chia sẻ doanh thu giữa Circle và Coinbase

Dù Circle vẫn là nhà phát hành duy nhất của USDC, nhưng công ty không thu được toàn bộ giá trị này. Nhờ sở hữu cổ phần tại Circle và thỏa thuận chia sẻ doanh thu, Coinbase kiếm được:

1. 100% lãi suất từ lượng USDC mà khách hàng nắm giữ trên nền tảng Coinbase;

2. 50% lãi suất từ lượng USDC mà khách hàng nắm giữ ở nơi khác.

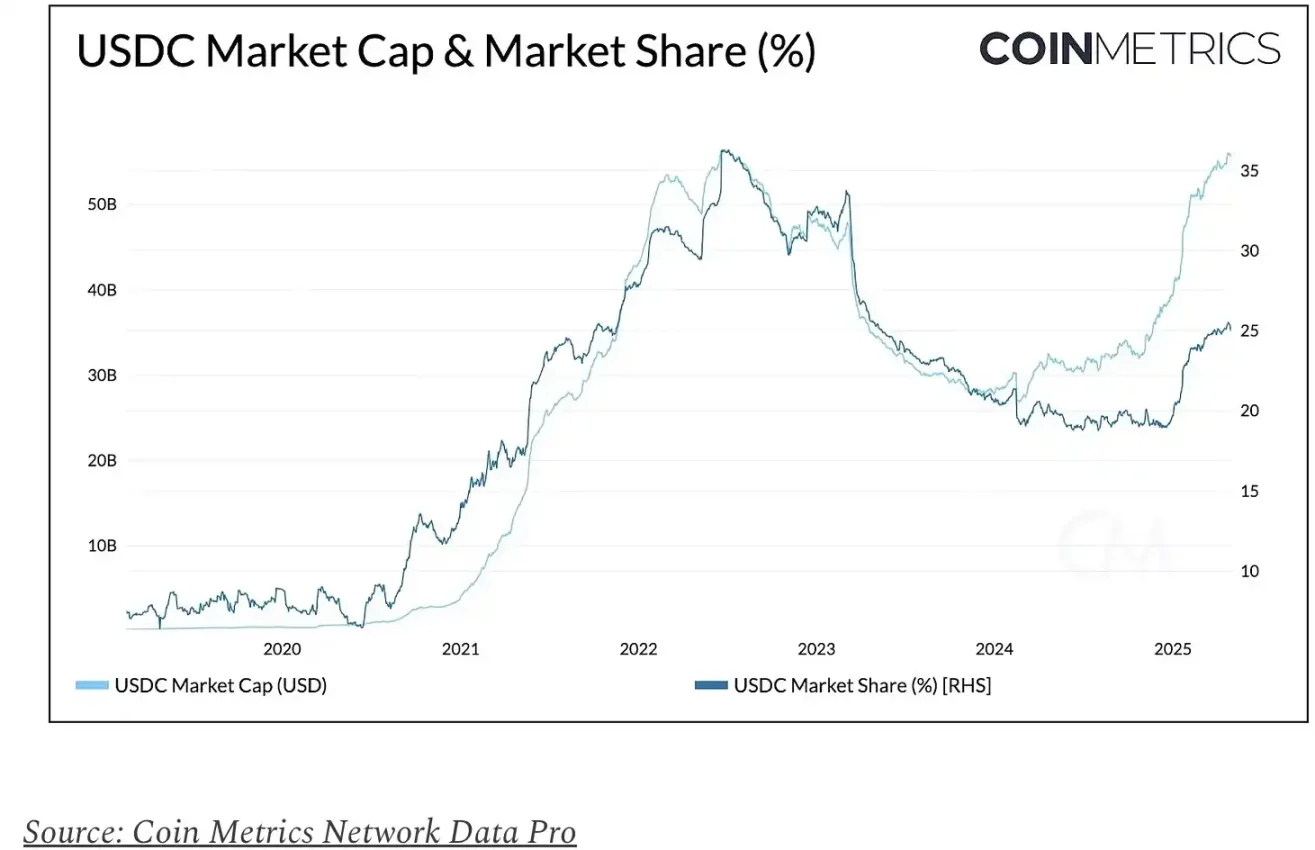

Với cơ chế này, cả hai bên đều có động lực mở rộng việc sử dụng USDC. Coinbase đóng vai trò then chốt trong việc thúc đẩy tăng trưởng USDC, thông qua sàn giao dịch, mạng lưới Layer-2 Base (hiện đang lưu giữ 37 tỷ USD USDC) và các sản phẩm mới như Coinbase Payments, làm tăng đáng kể khả năng phân phối USDC. Theo hồ sơ S-1 của Circle, tỷ trọng USDC do Coinbase nắm giữ liên tục tăng, từ khoảng 5% năm 2022 lên 12% năm 2023, rồi 20% năm 2024. Tính đến quý I năm 2025, tỷ lệ này đã đạt 22% tổng cung, tức là các nền tảng của họ nắm giữ tổng cộng 12 tỷ USD USDC.

Hình ảnh dưới đây minh họa dòng chảy doanh thu từ USDC trong năm 2024 giữa Circle và Coinbase. Nếu coi phần lợi nhuận từ dự trữ USDC mà Coinbase nhận được như một khoản chi phí của Circle, thì ta sẽ thấy rõ cách thức giá trị di chuyển từ nguồn dự trữ USDC đến Circle, rồi cuối cùng được phân bổ cho Coinbase thông qua thỏa thuận chia sẻ doanh thu.

Theo các dự báo trên, dưới tác động của việc tỷ trọng USDC nắm giữ trên nền tảng Coinbase tiếp tục tăng, Coinbase đã chiếm hơn 50% tổng doanh thu từ USDC của Circle. Mặc dù doanh thu từ stablecoin chỉ chiếm khoảng 23% tổng doanh thu của Coinbase, và một phần lợi nhuận được hoàn lại cho người dùng thông qua chương trình "phần thưởng USDC", công ty vẫn giữ lại một khoản lợi nhuận đáng kể. Mối quan hệ kinh tế phụ thuộc lẫn nhau này đặt ra một câu hỏi quan trọng: Khi vốn hóa thị trường của Circle đã đạt tới 82% vốn hóa của Coinbase, nhà đầu tư nên đánh giá tương đối giá trị của hai công ty như thế nào?

Dự báo doanh thu lãi từ USDC trong tương lai

Xét về dài hạn, xu hướng doanh thu của Circle phụ thuộc vào ba biến số chính: Tổng cung USDC lưu hành (chịu ảnh hưởng bởi tăng trưởng thị trường stablecoin nói chung và thị phần của Circle), mức lãi suất hiện hành, và tỷ trọng USDC nắm giữ trên nền tảng Coinbase.

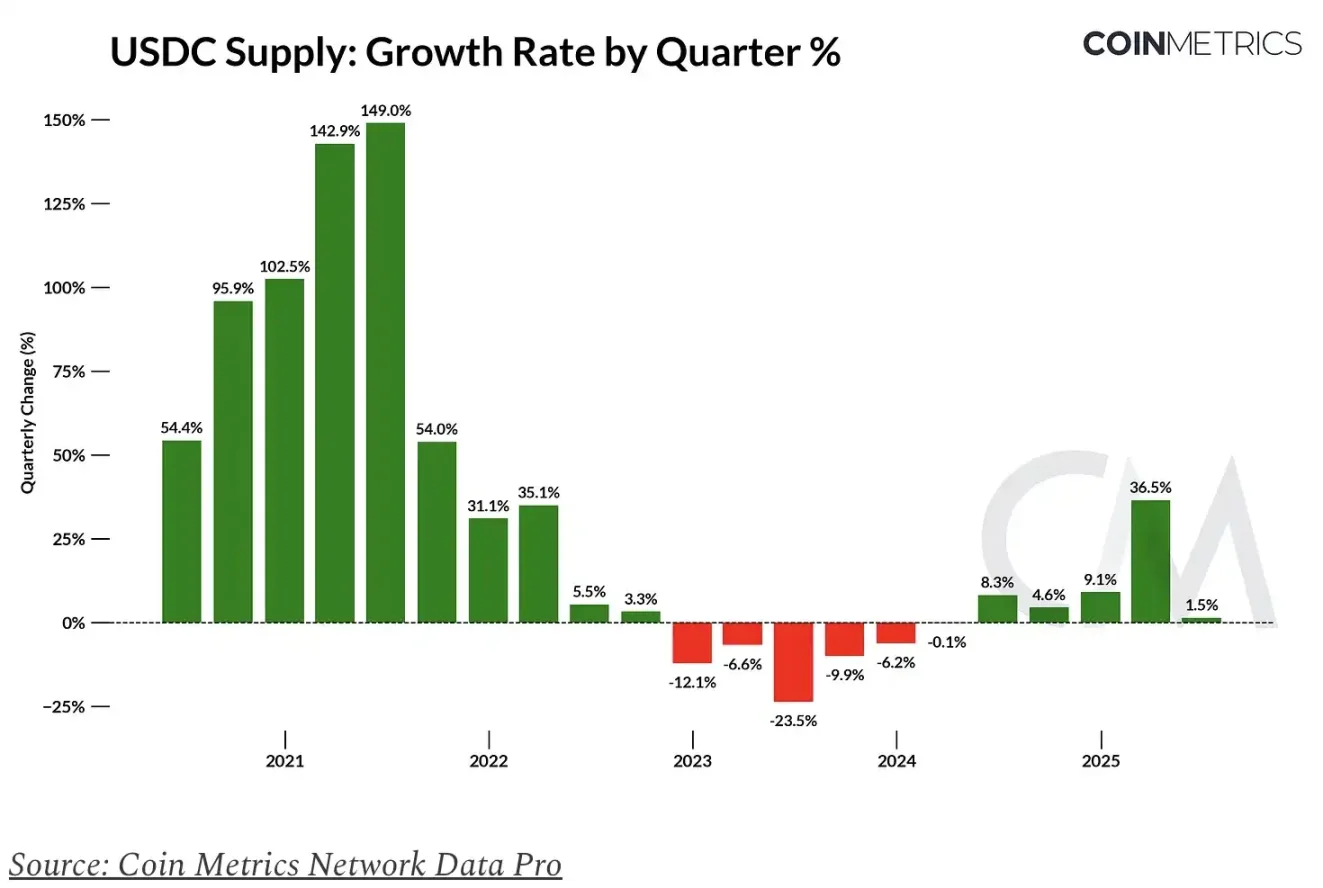

Mặc dù tăng trưởng cung USDC trong quá khứ cung cấp một mốc tham chiếu hữu ích, nhưng việc dự đoán tăng trưởng tương lai luôn chứa đựng sự bất định tự nhiên. Những tác động thực tế từ việc minh bạch hóa quy định, sự thay đổi trong cục diện cạnh tranh, và vai trò thật sự của các điều kiện vĩ mô đều có thể ảnh hưởng mạnh đến tốc độ áp dụng và thị phần của stablecoin. Vì vậy, chúng tôi xây dựng một mô hình tăng trưởng dần chậm lại – vừa tính đến các yếu tố thuận lợi ngắn hạn (như việc thông qua luật stablecoin), vừa cân nhắc đến các yếu tố bất lợi dài hạn từ cạnh tranh gia tăng và lợi suất giảm.

Để hiểu rõ hơn mô hình kinh tế dài hạn của USDC, dựa trên các yếu tố cốt lõi này, chúng tôi đã xây dựng mô hình dự báo doanh thu ròng cho cả Circle và Coinbase đến năm 2029.

Tóm lại, tiềm năng doanh thu dài hạn của Circle và Coinbase gắn chặt với việc mở rộng cung USDC và duy trì thị phần, giúp bù đắp những tác động tiêu cực từ việc giảm lợi suất. Dự kiến đến cuối năm 2025, tổng doanh thu từ dự trữ USDC có thể đạt 2,44 tỷ USD, trong đó Coinbase thu về khoảng 1,5 tỷ USD, Circle thu về khoảng 940 triệu USD.

Nếu tình hình thị trường hiện tại tiếp tục, quy mô doanh thu này có thể tăng lên 9,15 tỷ USD vào năm 2029, với Coinbase nhận 5,99 tỷ USD và Circle nhận 3,16 tỷ USD.

Cần lưu ý rằng, ước tính này chỉ bao gồm doanh thu từ dự trữ USDC – hiện chiếm phần lớn doanh thu của Circle – và chưa tính đến tiềm năng tăng trưởng từ các mảng kinh doanh mới nổi như Circle Payments Network, vốn có thể đóng vai trò ngày càng quan trọng trong việc đa dạng hóa doanh thu.

Kết luận

IPO của Circle đánh dấu một cột mốc quan trọng trong hành trình phát triển của stablecoin, mang đến cho nhà đầu tư cơ hội đầu tư trực tiếp vào sự tăng trưởng của "đồng đô la kỹ thuật số". Trong ngắn hạn, động lực từ quy định và vị thế của Circle trong thị trường hợp pháp đã tạo ra lợi thế; tuy nhiên, triển vọng tăng trưởng dài hạn vẫn phụ thuộc vào việc mở rộng cung USDC, gia tăng thị phần, và chuyển đổi cơ cấu doanh thu sang các nguồn phi-dự trữ.

Hiện tại, các hệ số định giá của CRCL đã vượt xa cơ bản. Khả năng chuyển đổi tính minh bạch về quy định, các mối quan hệ đối tác tổ chức và năng lực phân phối thành động lực tăng trưởng bền vững, lâu dài sẽ là yếu tố then chốt quyết định tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News