Phân tích sâu bảng cân đối kế toán của FTX: Một trường hợp điển hình về cuộc rút tiền hàng loạt kiểu ngân hàng

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu bảng cân đối kế toán của FTX: Một trường hợp điển hình về cuộc rút tiền hàng loạt kiểu ngân hàng

Đừng đánh giá thấp áp lực thanh khoản từ cuộc rút tiền hàng loạt tại ngân hàng.

Bài viết: Degg_GlobalMacroFin, được đăng với sự cho phép của tác giả

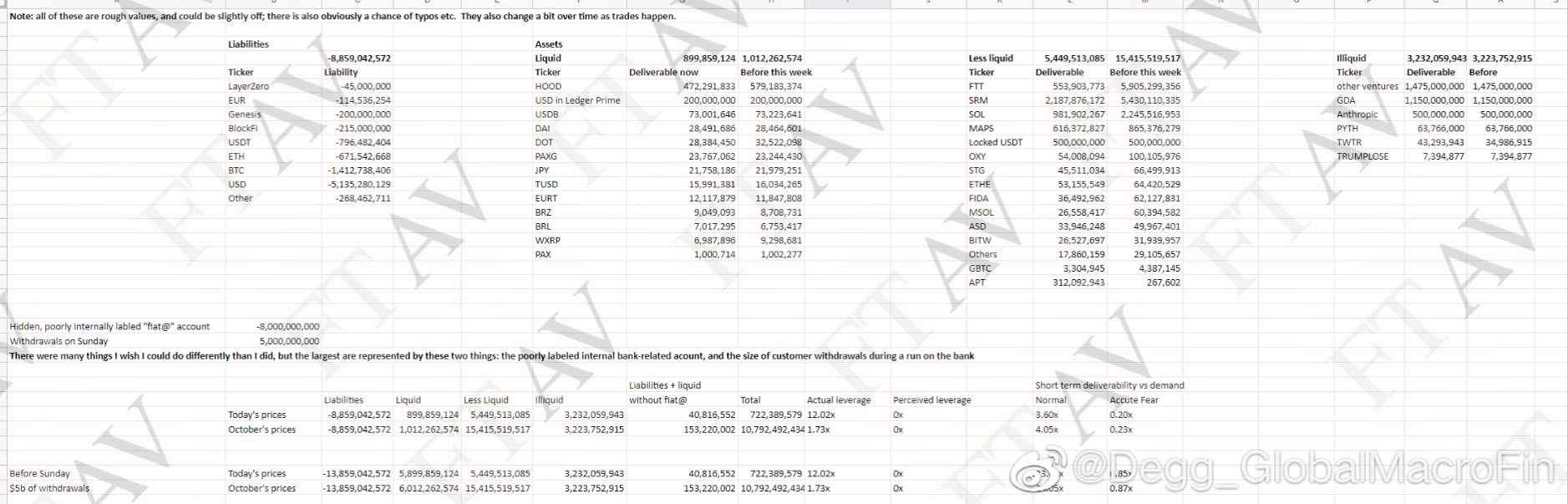

1. Tờ Financial Times vừa công bố một bảng cân đối kế toán được cho là vào thời điểm cuối cùng của FTX, dường như là khi SBF trình bày tình hình tài chính của FTX cho các nhà đầu tư tiềm năng (Hình 1).

Bảng cân đối kế toán này không chỉ cho thấy diện mạo cuối cùng của FTX ngay trước khi phá sản theo chương 11, mà còn thể hiện cách thức FTX sụp đổ nhanh chóng trong vài ngày qua kể từ cuối tuần trước.

Có thể nói, bảng cân đối kế toán này là một ví dụ hoàn hảo về "khủng hoảng ngân hàng" trong sách giáo khoa.

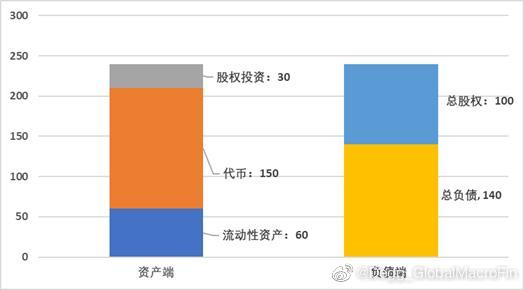

2. Trước tiên hãy xem xét bảng cân đối kế toán của FTX trước khi xảy ra cơn hoảng loạn rút tiền (thứ Bảy tuần trước).

Tại thời điểm đó, tổng tài sản của FTX có giá trị thị trường khoảng 24 tỷ USD.

-

Khoảng 6 tỷ USD là tài sản thanh khoản (liquid asset), bao gồm các loại stablecoin, tiền gửi bằng các đồng tiền pháp định và cổ phiếu Robinhood.

-

Cùng với đó là khoảng 15 tỷ USD tài sản mã hóa khác, được SBF ghi chú là “tài sản kém thanh khoản” (less liquid), bao gồm 6 tỷ USD FTT do chính họ phát hành, 2.2 tỷ USD SOL và 5.4 tỷ USD SRM.

-

Cuối cùng là 3.2 tỷ USD tài sản không thanh khoản (illiquid asset), chủ yếu là các khoản đầu tư mạo hiểm. Có người suy đoán rằng lý do FTX nắm giữ quá nhiều tài sản liên quan đến SBF (SOL, FTT, SRM) là vì SBF đã sử dụng tiền khách hàng gửi tại FTX để thao túng giá các tài sản cá nhân. Cũng có giả thiết cho rằng FTX đã dùng các token như FTT, SOL, SRM làm tài sản thế chấp để cho Alameda vay, và bảng cân đối này thực chất là báo cáo hợp nhất giữa FTX và Alameda (trong bản cân đối này, SBF cho biết FTX đã cho Alameda vay khoảng 8 tỷ USD).

Về phía nợ phải trả, vào thứ Bảy tuần trước, FTX có khoảng 14 tỷ USD nợ, trong đó có ít nhất 5 tỷ USD nợ bằng đô la Mỹ hoặc stablecoin tương đương đô la, cùng lượng lớn BTC và ETH phải trả. Lúc này, vốn chủ sở hữu ròng (tổng tài sản trừ đi nợ) của FTX vào khoảng 10 tỷ USD.

Nói cách khác, trước thứ Bảy, tỷ lệ đòn bẩy của FTX chỉ ở mức 1,4 lần, và lúc đó SBF thực sự vẫn là một tỷ phú với khối tài sản hàng chục tỷ USD (Hình 2).

3. Tiếp theo, hãy xem xét tình trạng thanh khoản của FTX vào thứ Bảy tuần trước.

SBF ước tính trung bình mỗi ngày FTX bị rút khoảng 250 triệu USD. Do đó, ngay cả khi không có dòng tiền mới vào, SBF dự kiến 6 tỷ USD tài sản thanh khoản sẽ đủ đáp ứng nhu cầu rút tiền trong khoảng 24 ngày (tương tự khái niệm “tỷ lệ bao phủ thanh khoản” trong ngân hàng truyền thống), điều này sẽ tạo thời gian để FTX bán các token đang nắm giữ hoặc tìm kiếm thêm nguồn vốn.

4. Nhưng cơn rút tiền bắt đầu từ Chủ nhật đã vượt xa ngoài tưởng tượng của SBF.

Trong tài liệu này, SBF cho biết vào Chủ nhật (6/11), FTX phải đối mặt với nhu cầu rút tiền cao gấp 25 lần so với bình thường; chỉ trong vài ngày ngắn ngủi, dòng tiền ròng chảy ra đã đạt 5 tỷ USD, bao gồm ít nhất 20.000 BTC và lượng lớn stablecoin.

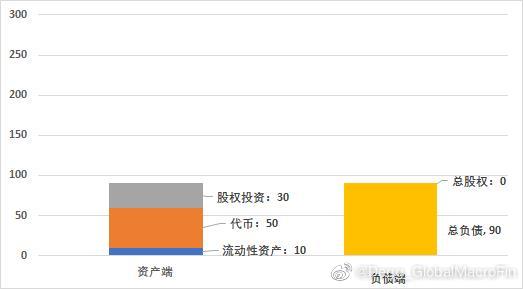

Hệ quả của cơn hoảng loạn rút tiền: Tổng tài sản thanh khoản của FTX giảm từ 6 tỷ USD xuống chỉ còn 1 tỷ USD (không rõ liệu 5 tỷ USD này rút hết trong ngày Chủ nhật hay là tổng cộng từ Chủ nhật đến thứ Tư).

Lúc này, với 1 tỷ USD dự trữ thanh khoản nhưng đối mặt với áp lực rút tiền lên tới 5 tỷ USD mỗi ngày (dù không thể duy trì lâu dài), tỷ lệ bao phủ thanh khoản giảm mạnh từ 24 lần (60/2,5) xuống còn 0,2 lần (10/50). Nói cách khác, nếu không tạm ngừng rút tiền, FTX chỉ có thể tồn tại thêm vài giờ đồng hồ.

5. Song hành với việc cạn kiệt thanh khoản là sự sụp đổ giá mạnh mẽ của các tài sản liên quan đến FTX.

Không rõ FTX đã tự bán ra bao nhiêu tài sản trên thị trường thứ cấp, nhưng kể từ tuần trước, giá FTT, SRM và SOL lần lượt giảm khoảng 90%, 60% và 60%. Điều này khiến giá trị thị trường của nhóm tài sản "kém thanh khoản" mà FTX nắm giữ giảm mạnh 2/3, từ 15 tỷ USD xuống còn 5 tỷ USD.

SBF chưa thực hiện trích lập giảm giá (impairment) đối với các tài sản không thanh khoản, tuy nhiên phần lớn tài sản này liên quan đến các khoản đầu tư mạo hiểm trong lĩnh vực mã hóa, giá trị thị trường rất khó xác định và có khả năng đã giảm mạnh.

Do đó, sau khi trải qua cơn hoảng loạn rút tiền và suy giảm giá tài sản, tình hình tài sản - nợ của FTX trước khi phá sản là: phía tài sản chỉ còn lại 1 tỷ USD tài sản thanh khoản, 5 tỷ USD token và 3 tỷ USD tài sản không thanh khoản với giá ghi sổ nhưng giá trị thực tế có thể rất thấp; trong khi phía nợ vẫn còn khoảng 9 tỷ USD nghĩa vụ phải trả, trong đó 5 tỷ USD tính theo đô la Mỹ.

Nói cách khác, lúc này FTX không còn đơn thuần là khủng hoảng thanh khoản nữa, mà đã trở thành một cuộc khủng hoảng thanh toán nghiêm trọng.

FTX đã rơi vào tình trạng âm vốn (Hình 3).

6. Sự sụp đổ chỉ trong vài ngày của FTX là một ví dụ kinh điển về cơn hoảng loạn rút tiền ngân hàng, thể hiện hầu hết các đặc điểm của một cuộc chạy ngân hàng, đặc biệt là đối với ngân hàng thương mại (dealer bank):

(1) Thực hiện quy mô lớn chức năng chuyển đổi rủi ro (risk transform) và chuyển đổi thanh khoản (liquidity transform), sử dụng tiền gửi khách hàng để đầu tư vào các tài sản rủi ro cao và kém thanh khoản.

(2) Thiếu sót nghiêm trọng trong đánh giá áp lực rút tiền, khiến dự trữ thanh khoản dù có vẻ dồi dào cũng nhanh chóng cạn kiệt chỉ trong một hai ngày.

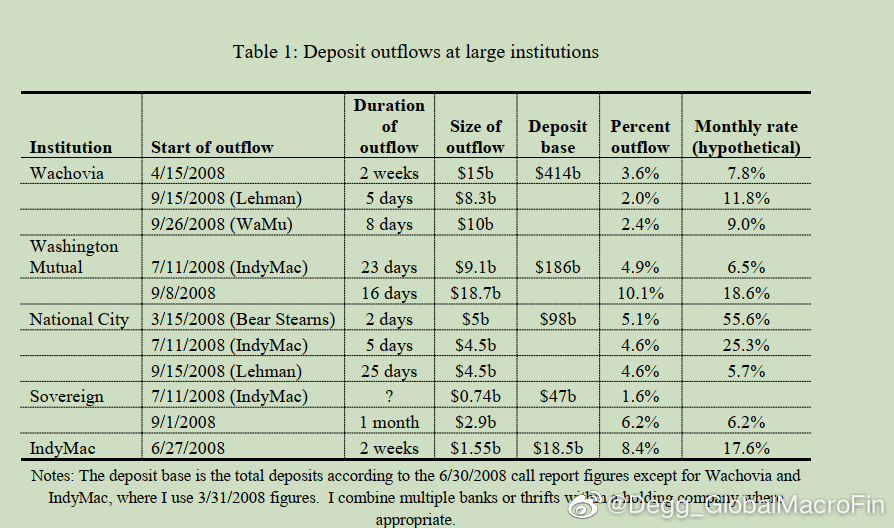

Cần lưu ý rằng, cơn hoảng loạn rút tiền trong lĩnh vực tài sản mã hóa diễn ra hoàn toàn trên chuỗi (on-chain), nên áp lực lớn hơn nhiều so với hệ thống ngân hàng truyền thống.

Trong lĩnh vực ngân hàng thương mại truyền thống, việc ròng rút tiền gửi 10% trong một tháng đã được coi là khủng hoảng nghiêm trọng (Hình 4).

Đối với các ngân hàng đầu tư, trước khi Lehman sụp đổ, dự trữ thanh khoản của họ đã giảm mạnh 40 tỷ USD trong vòng một tuần, chiếm khoảng 8% tổng tài sản.

Trong trường hợp FTX, lượng ròng rút tiền mỗi ngày của một sàn giao dịch tài sản mã hóa có thể lên tới 1/3 tổng nợ phải trả.

Đây là áp lực thanh khoản cực kỳ khủng khiếp – có thể nói bất kỳ tổ chức tài chính nào áp dụng cơ chế dự trữ một phần đều không thể sống sót, huống chi là FTX với phong cách đầu cơ táo bạo, thậm chí có dấu hiệu lừa đảo kim tự tháp.

(3) Tài sản được định giá theo giá thị trường (mark-to-market), dễ dàng rơi vào vòng xoáy tử thần: hoảng loạn rút tiền – bán tháo – giá tài sản giảm – vốn chủ sở hữu giảm – rút tiền tăng mạnh.

Điều tồi tệ hơn ở FTX là việc bản thân họ nắm giữ lượng lớn token của chính mình, giống như việc một ngân hàng tự mua cổ phiếu của chính mình, tự bơm vốn cho chính mình.

(4) Thông tin lan truyền cực nhanh, kết hợp với tâm lý thị trường cực kỳ mong manh, đẩy nhanh sự sụp đổ của một gã khổng lồ.

7. Trong tài liệu này, SBF có một câu nhận xét khá hay:

There were many things I wish I could do differently than I did but the largest are presented by these two things: the poorly labeled internal bank-related account, and the size of customer withdrawals during a run on the bank

Dịch ra là: Hai điều tôi hối tiếc nhất là: không nên xử lý sơ sài các tài khoản nội bộ liên quan đến ngân hàng, và không nên đánh giá thấp áp lực thanh khoản trong cơn hoảng loạn rút tiền ngân hàng.

8. Vụ việc FTX, một cơn hoảng loạn rút tiền trị giá 20 tỷ USD, xứng đáng được đưa vào mọi giáo trình học về tiền tệ và ngân hàng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News