Suy ngẫm về kinh tế học token DeFi: staking chia thưởng, đốt giảm phát và chủ nghĩa dài hạn

Tuyển chọn TechFlowTuyển chọn TechFlow

Suy ngẫm về kinh tế học token DeFi: staking chia thưởng, đốt giảm phát và chủ nghĩa dài hạn

Tại sao kinh tế học token DeFi cần điều chỉnh? Mô hình mới sẽ như thế nào?

Tác giả: Will Comyns, Shima Capital

Biên dịch: TechFlow

DeFi luôn tồn tại vấn đề tích lũy và duy trì giá trị token, và hiện tại là thời điểm tốt nhất để giải quyết vấn đề này.

Bài viết này sẽ giải thích lý do vì sao kinh tế học token DeFi cần được điều chỉnh, cũng như mô hình mới có thể trông như thế nào.

Token như quyền sở hữu thu nhập

Việc nắm giữ token mang lại quyền quản trị, điều này tạo ra một lý do thuyết phục, nhưng nhiều token vẫn gặp khó khăn trong việc tích lũy và duy trì giá trị một cách hiệu quả.

Do đó, ngày càng có sự đồng thuận trong cộng đồng Web3 rằng token phải bắt đầu cung cấp phần chia thu nhập bên cạnh quyền quản trị.

Đáng chú ý, các token phân phối thu nhập cho người nắm giữ có thể khiến chúng trông giống như chứng khoán hơn.

Nhiều người sẽ dùng điểm này để phản đối việc các token DeFi chia sẻ thu nhập, đúng là như vậy, nhưng nếu không có sự thay đổi này, DeFi nói chung sẽ tiếp tục tồn tại như một thị trường đầu cơ đại chúng.

Nếu DeFi muốn đạt được tính hợp pháp mainstream, thì việc tất cả các biến động giá token gần như tương quan dương là không thể chấp nhận, bởi vì trong trường hợp đó, mức độ sinh lời khác nhau giữa các giao thức sẽ không được phản ánh trong biến động giá token.

Mặc dù một mối lo ngại là tăng khả năng token chiếm dụng thu nhập từ giao thức sẽ làm gia tăng đặc tính giống chứng khoán của nó, nhưng khi xem xét lộ trình áp dụng dài hạn, lập luận rằng giới hạn token ở quyền quản trị sẽ tốt hơn rõ ràng là sai lầm.

Như được tóm tắt trong bài viết của DeFi Man, hiện tại các giao thức chủ yếu sử dụng hai phương pháp để phân phối thu nhập cho người nắm giữ token:

1. Mua lại token gốc từ thị trường và (1) phân phối cho người staking, (2) đốt bỏ, hoặc (3) giữ lại trong kho bạc giao thức.

2. Phân phối lại thu nhập giao thức cho người nắm giữ token.

Yearn.finance đã gây tiếng vang sau khi công bố cập nhật kinh tế học token và kế hoạch mua lại vào tháng 12 năm ngoái, giá YFI đã bật tăng 85% trong ngắn hạn. Dù chỉ là cú tăng tạm thời, nhưng khao khát mạnh mẽ đối với mô hình token tốt hơn là rõ ràng.

Tuy nhiên, về dài hạn, việc phân phối phần chia thu nhập giao thức rõ ràng vượt trội hơn so với việc mua lại token.

Mục tiêu hàng đầu của bất kỳ DAO nào nên là tối đa hóa giá trị cho người nắm giữ token dài hạn. Như Hasu từng viết: "Mỗi đô la mà một giao thức sở hữu hoặc nhận được dưới dạng thu nhập đều nên được phân bổ cho mục đích sử dụng hiệu quả nhất". Do đó, chỉ khi token gốc bị định giá thấp thì việc DAO mua lại token mới là lựa chọn tối ưu.

Chúng ta có thể xây dựng một khuôn khổ định giá phù hợp với các token dựa trên dòng tiền mà các giao thức thực hiện chia sẻ lợi nhuận với người staking token gốc. Thông qua các khoản thưởng trả cho người staking, chúng ta có thể định giá token, đồng thời cũng cần xem xét lại các khoản thưởng trả cho LP.

Khi phân tích thu nhập do giao thức tạo ra, một phương pháp phổ biến là chia thu nhập thành hai loại: giao thức và LP. Việc đánh giá giá trị token thông qua phần thu nhập phân phối cho người staking token phơi bày bản chất thật sự của thu nhập LP — chi phí vận hành.

Ngày càng nhiều giao thức đã bắt đầu thiết lập chia sẻ lợi nhuận với người staking token quản trị. Đặc biệt là GMX, đã mở ra tiền lệ mới. GMX là một sàn giao dịch phi tập trung, hợp đồng tương lai vĩnh viễn không trượt giá trên Avalanche và Arbitrum. Người staking GMX nhận được 30% phí giao thức, trong khi LP nhận 70% còn lại, phí được tính bằng $ETH và $AVAX chứ không phải $GMX.

Tương tự như cổ phiếu tăng trưởng giữ lại lợi nhuận thay vì chia cổ tức, nhiều người cho rằng việc trả phí cho người staking token thay vì tái đầu tư vào kho bạc giao thức sẽ bất lợi cho sự phát triển dài hạn của chính giao thức. Tuy nhiên, GMX chứng minh điều ngược lại. Dù chia sẻ thu nhập với người staking token, GMX vẫn tiếp tục đổi mới và phát triển sản phẩm mới như X4 và PvP AMM.

Nói chung, việc tái đầu tư chỉ hợp lý khi một giao thức hoặc công ty có thể sử dụng vốn tích lũy hiệu quả hơn so với việc phân phối cho các bên liên quan.

DAO thường kém hiệu quả trong việc quản lý vốn và có mạng lưới đóng góp phi tập trung bên ngoài đội ngũ cốt lõi.

Do hai lý do này, hầu hết các DAO nên phân phối thu nhập cho các bên liên quan sớm hơn so với các đối tác Web2 tập trung của họ.

Học hỏi từ quá khứ: Đốt bỏ và Staking

Terra

Dù sự sụp đổ của Terra gây ra tổn thất nặng nề, nhưng nó mang tính giáo dục cao và cung cấp một số tham chiếu để định hình mô hình token bền vững trong tương lai.

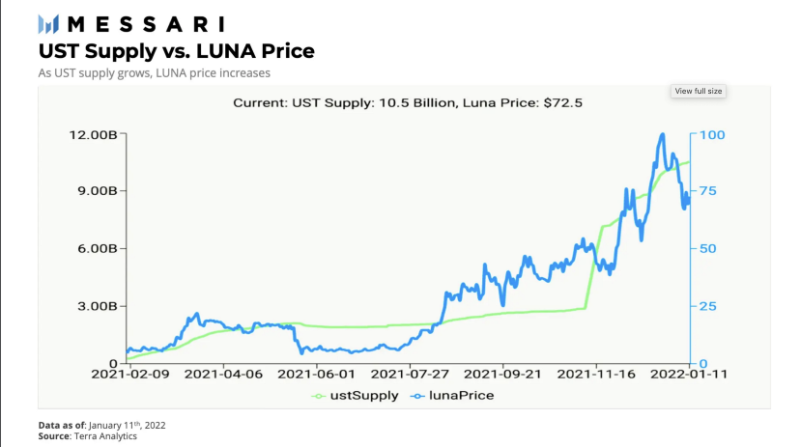

Ngắn hạn, Terra chứng minh rằng việc đốt token là cách hiệu quả để tích lũy và thu nhận giá trị cho token. Tất nhiên, điều này không kéo dài lâu. Khi thao túng tỷ lệ đốt $LUNA thông qua Anchor Protocol, Terra đã gây ra sự suy giảm cung $LUNA một cách vô căn cứ và không bền vững. Dù thao túng cung đã châm ngòi cho quá trình tự diệt, nhưng sự sụp đổ của Terra cuối cùng là do việc cung lưu thông $LUNA tăng trưởng quá dễ dàng ngay cả sau hàng loạt thu hẹp cung.

(3,3) Tokenomics

Cuối năm 2021, sự suy tàn của kinh tế học (3,3) cũng để lại nhiều bài học.

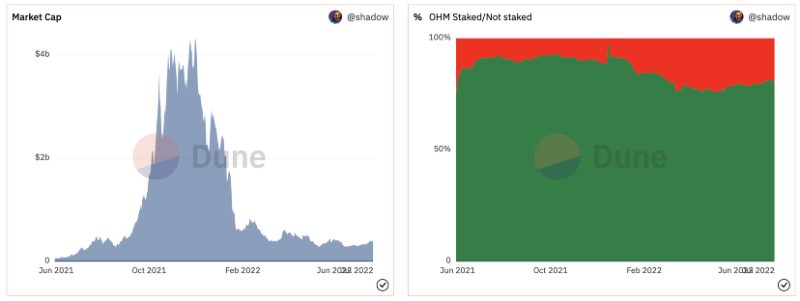

OlympusDAO chứng minh rằng việc staking phần lớn token gốc của giao thức có thể dẫn đến tăng giá token đáng kể trong ngắn hạn.

Tuy nhiên, chúng ta sau đó cũng thấy rằng nếu cho phép người staking rút ra dễ dàng với ảnh hưởng nhỏ, họ sẽ làm điều đó với cái giá hy sinh những người staking khác.

Việc triển khai rebase nhằm tăng cường động lực tham gia staking. Nếu người dùng staking, anh/cô ấy sẽ nhận được "miễn phí" token để duy trì phần trăm thị phần hiện tại.

Thực tế, bất kỳ ai muốn bán đều không quan tâm đến việc bị pha loãng khi rút tiền.

Do bản chất của rebase, những người staking vào sớm và rút sớm sẽ kiếm lợi nhờ việc sử dụng người mới như thanh khoản thoát lệnh của họ.

Để triển khai staking bền vững trong tương lai, người staking phải chịu phạt nặng hơn khi hủy staking. Ngoài ra, những người hủy staking muộn nên được hưởng lợi nhiều hơn so với những người hủy sớm.

ve Tokenomics

Nguyên nhân chung của tất cả các mô hình token thất bại trước đây là thiếu tính bền vững. Mô hình ve của Curve là một mô hình token được áp dụng rộng rãi, cố gắng triển khai cơ chế staking bền vững hơn bằng cách khuyến khích người nắm giữ token khóa token lên tới 4 năm để đổi lấy phần thưởng lạm phát và quyền quản trị mở rộng.

Mặc dù hiệu ứng ngắn hạn của ve rất tốt, mô hình này có hai vấn đề chính:

-

Lạm phát là một loại thuế gián tiếp đối với tất cả người nắm giữ token và ảnh hưởng tiêu cực đến việc tạo giá trị token.

-

Khi thời gian khóa kết thúc, có thể xảy ra tình trạng bán tháo quy mô lớn.

Khi so sánh ve và (3,3), chúng có điểm chung là đều cung cấp phần thưởng lạm phát để đổi lấy cam kết staking từ người nắm giữ token. Việc khóa có thể kiềm chế áp lực bán trong ngắn hạn, nhưng khi phần thưởng lạm phát trở nên ít giá trị theo thời gian và thời gian khóa kết thúc, lượng bán ra sẽ rất lớn.

Theo một nghĩa nào đó, ve có thể so sánh với việc khai thác thanh khoản được khóa theo thời gian.

Mô hình token lý tưởng

Khác với các mô hình token bất ổn trong quá khứ, mô hình token lý tưởng trong tương lai sẽ điều chỉnh một cách bền vững các động lực cho người dùng, nhà đầu tư và người sáng lập. Khi Yearn.finance đề xuất kế hoạch kinh tế học ve (YIP-65), họ tuyên bố đã xây dựng mô hình dựa trên một số động lực then chốt, một số có thể áp dụng cho các dự án khác:

-

Triển khai mua lại token (phân phối thu nhập cho người nắm giữ token)

-

Xây dựng hệ sinh thái bền vững

-

Khuyến khích tầm nhìn dài hạn cho dự án

-

Thưởng cho người dùng trung thành

Với những điều trên, tôi đề xuất một mô hình token mới, cung cấp tính ổn định và tích lũy giá trị thông qua cơ chế thuế.

Mô hình thu nhập và thuế

Tôi đã xác định trước đó rằng một thiết kế token lý tưởng sẽ cho phép người nắm giữ có quyền quản trị và nhận phần chia thu nhập giao thức khi staking. Đối với mô hình này, người dùng phải trả "thuế" để gỡ khóa thay vì sử dụng thời gian khóa. Mặc dù thuế/phạt khi hủy staking không phải là độc quyền của mô hình này, nhưng cơ chế thuế liên quan là điểm khác biệt.

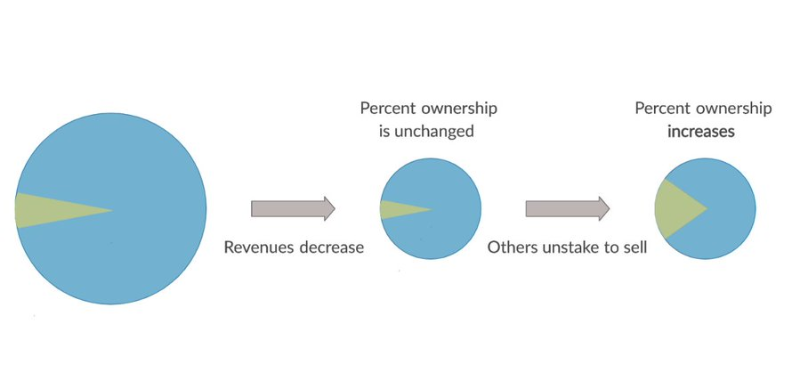

Thuế mà người dùng phải trả được xác định theo phần trăm số token họ đang staking, một phần của token bị đánh thuế sẽ được phân phối tỷ lệ cho các người staking khác trong nhóm, phần còn lại sẽ bị đốt. Ví dụ, nếu người dùng staking 100 token, thuế suất 15%, họ sẽ mất 15 token để gỡ staking. Trong ví dụ này, nếu người dùng chọn gỡ staking, ⅔ số thuế (10 token) sẽ được phân phối tỷ lệ cho các người staking khác trong nhóm, ⅓ số thuế (5 token) sẽ bị đốt.

Hệ thống này thưởng cho những người dùng trung thành nhất, những người nắm giữ lâu nhất sẽ được lợi nhiều nhất. Nó cũng làm giảm biến động xuống trong giai đoạn bán tháo thị trường.

Về lý thuyết, nếu ai đó gỡ staking, thì là vì thu nhập đã giảm hoặc dự đoán sẽ giảm trong tương lai gần.

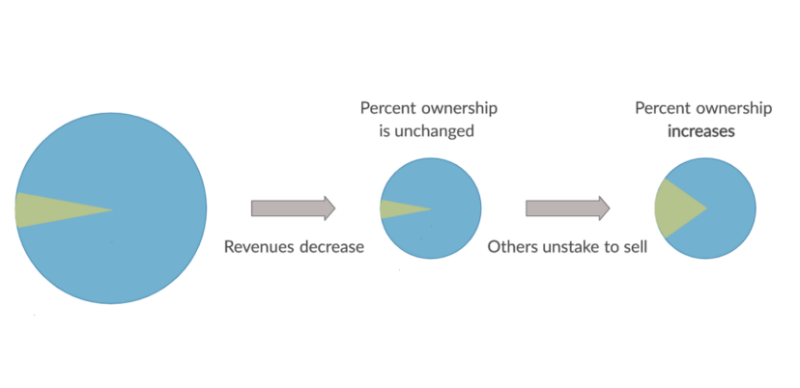

Khi xem thu nhập giao thức như một chiếc bánh, việc giảm thu nhập có thể coi là tổng kích thước chiếc bánh đang thu nhỏ. Trong ví dụ trước, token bị đánh thuế được phân phối cho những người vẫn đang staking, làm tăng phần bánh của họ, giảm thiểu tổn thất.

Phần ⅓ bị đốt sẽ tạo áp lực giảm phát lên nguồn cung token, từ đó nâng cao giá token tổng thể. Về dài hạn, việc đốt sẽ khiến nguồn cung token tuân theo mô hình suy giảm mũ. Biểu đồ trên minh họa cách tổn thất của người nắm giữ có thể được giảm nhẹ nếu họ tiếp tục staking trong giai đoạn bán tháo thị trường, biểu đồ dưới minh họa cách phần thuế bị đốt giúp giảm tổn thất cho tất cả người nắm giữ token, dù đang staking hay không.

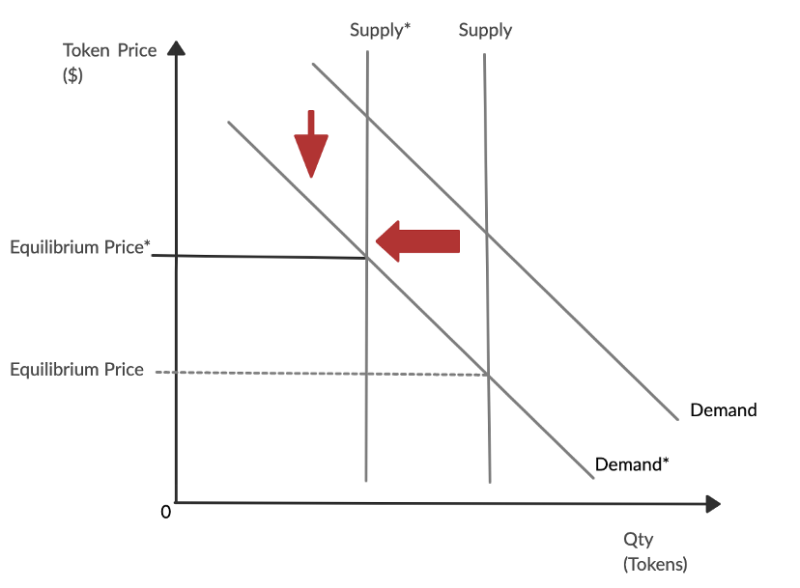

Biểu đồ phản ánh việc cầu token dịch chuyển vào trong do thu nhập giao thức giảm. Do đó, một bộ phận nhà đầu tư gỡ staking để bán token. Trong quá trình gỡ staking, một phần token của họ bị đốt. Cơ chế đốt làm giảm tổng cung token và dịch chuyển đường cung sang trái, kết quả là giá token giảm ít hơn.

Nếu thu nhập giao thức giảm mạnh, cá voi quyết định gỡ staking và bán toàn bộ token, đây có thể là kịch bản xấu nhất của mô hình này. Với Convex hiện đang kiểm soát 50% tổng số veCRV, điều này có thể nghĩa là một nửa số token bị gỡ khóa và bán ra. Nếu phần lớn token đã bị khóa trước khi bán tháo, dù có thuế, giá token vẫn có thể sụp đổ trong ngắn hạn.

Điều này nhấn mạnh rằng dù giao thức có triển khai cơ chế staking/đốt nào, nếu giao thức nền tảng không thể tạo ra thu nhập, token vẫn vô giá trị. Tuy nhiên, giả sử trong ví dụ này, thu nhập giao thức sẽ phục hồi trong tương lai gần. Những người vẫn staking sau khi cá voi bán tháo sẽ nhận được 5% tổng cung token, trong khi tổng cung giảm 2.5%, làm tăng đáng kể phần thu nhập tương lai của họ.

Vì cá voi là điều không thể tránh khỏi, cải tiến thêm cho thuế đề xuất này có thể là thuế lũy tiến. Dù thuế lũy tiến có thể khó triển khai, giao thức có thể sử dụng các công cụ phân tích như Chainalysis hoặc xây dựng công cụ nội bộ riêng. Khó có thể nói giải pháp tốt nhất để triển khai thuế lũy tiến là gì. Rõ ràng là cần thêm nghiên cứu và phát triển để trả lời câu hỏi này.

Dù áp dụng thuế đồng nhất hay thuế lũy tiến, giao thức nên chỉ áp dụng mô hình chia sẻ thu nhập và thuế này sau khi đã tích lũy TVL lớn. Trong giai đoạn đầu đời của một giao thức, ưu tiên nên là dẫn dắt thanh khoản, phân tán token và xây dựng sức hút. Vì vậy, trong giai đoạn đầu phát triển, mô hình token dựa trên khai thác thanh khoản có thể đóng vai trò tích cực cho sự phát triển dài hạn.

Tuy nhiên, khi giao thức trưởng thành, ưu tiên của nó phải chuyển từ dẫn dắt TVL sang tạo tích lũy giá trị token dài hạn và bền vững. Do đó, nó phải áp dụng mô hình token khác, để động lực kinh tế phù hợp hơn với mục tiêu mới.

Compound là một ví dụ về giao thức không thay đổi thiết kế token để phù hợp với giai đoạn trưởng thành. Dù tích lũy TVL lớn và tạo ra thu nhập đáng kể, giá trị này hiếm khi được hấp thụ bởi người nắm giữ $COMP. Trong một thế giới lý tưởng, khả năng sinh lời của giao thức nên phản ánh trong giá token, nhưng thực tế, điều này chỉ xảy ra thỉnh thoảng.

Kết luận

Điểm quan trọng nhất của mô hình token đề xuất này là tính bền vững. Động lực staking bền vững hơn vì chúng ưu tiên những người "vào trước, ra sau", thay vì nguyên tắc thông thường vào trước ra trước (FIFO).

Yếu tố đốt token trong thiết kế cũng củng cố tính bền vững, vì nó là chiều duy nhất (cung chỉ có thể thu hẹp). Nếu có điều gì được rút ra từ sự ảm đạm gần đây của thị trường, thì đó là tính bền vững cực kỳ quan trọng.

Dù con đường phát triển của Web3 sẽ được dẫn dắt bởi đổi mới đột phá và ngày càng nhiều người dùng tham gia, tất cả sẽ là bất khả thi nếu không có mô hình token bền vững hơn, có thể tích lũy và duy trì giá trị một cách hiệu quả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News