Bài viết phổ biến kiến thức cho người mới: Kinh tế học token là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bài viết phổ biến kiến thức cho người mới: Kinh tế học token là gì?

Việc đánh giá kỹ lưỡng kinh tế học token của dự án là bước cực kỳ quan trọng trước khi quyết định tham gia vào dự án.

Tại sao chúng ta cần nghiên cứu kinh tế học token?

Đối với các dự án Web3 khác nhau, mô hình kinh tế token hoàn thiện là chìa khóa dẫn đến thành công. Do đó, khi phát triển dự án, cần phải thiết kế cẩn thận mô hình kinh tế cho token nhằm đảm bảo sự phát triển bền vững lâu dài cho dự án.

Đối với người dùng thông thường, việc đánh giá kỹ lưỡng kinh tế học token của một dự án trước khi quyết định tham gia là bước cực kỳ quan trọng. Chỉ khi hiểu rõ bản chất dự án, mới có thể nâng cao tỷ lệ thành công trong đầu tư.

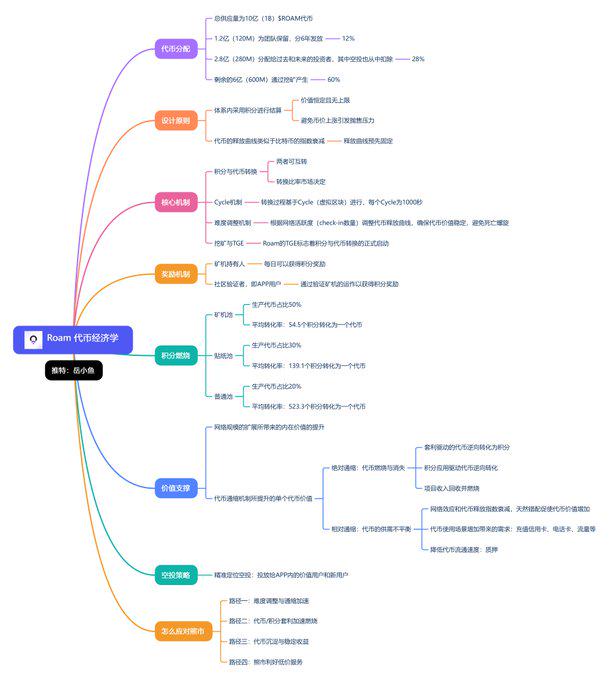

Gần đây, dự án hàng đầu DePin Roam đã công bố kinh tế học token của mình. Chúng ta có thể lấy dự án này làm ví dụ cụ thể để xem cách phân tích ưu nhược điểm của một mô hình token. @weRoamxyz

(Sơ đồ tư duy dưới đây tóm tắt kinh tế học token của Roam)

Khi đánh giá mô hình kinh tế token, chủ yếu có thể phân tích theo 4 khía cạnh: cung token (cạnh cung), tiện ích token (cạnh cầu), phân phối token (đối tượng nắm giữ) và quản trị token (sinh thái dài hạn).

1. Cung token

Khi đánh giá tình trạng cung token, có 4 chỉ số then chốt:

(1) Tổng cung tối đa: số lượng token giới hạn được quy định sẵn trong mã nguồn;

(2) Lượng lưu thông: số lượng token đang lưu hành trên thị trường; (token lưu thông chịu ảnh hưởng bởi hai yếu tố chính: lịch giải ngân từ đội ngũ phát triển và nhà đầu tư, cùng các chương trình khuyến khích hệ sinh thái)

(3) Vốn hóa thị trường hiện tại: giá hiện tại × lượng lưu thông

(4) Vốn hóa thị trường pha loãng đầy đủ (FDV): giá hiện tại × tổng cung tối đa (nếu một dự án mới bị thổi giá quá cao, thậm chí FDV vượt cả Bitcoin - tiêu chuẩn ngành, thì mức giá đó khó lòng duy trì)

Một yếu tố quan trọng khác ảnh hưởng đến cung token là cơ chế đốt token: liên tục giảm lượng cung sẽ tạo ra lạm phát âm (giảm phát); ngược lại, tăng dần lượng cung là lạm phát dương.

Cùng xem xét Roam,

Tổng cung là 1 tỷ (1B) $ROAM;

120 triệu (120M) dành cho đội ngũ, phát hành trong 6 năm – điều này cho thấy đội ngũ cam kết làm dự án lâu dài;

280 triệu (280M) phân bổ cho nhà đầu tư hiện tại và tương lai, trong đó bao gồm phần airdrop, đây là lượng lưu thông ban đầu thực tế;

600 triệu còn lại (600M) sẽ được tạo ra thông qua khai thác (mining), nghĩa là người dùng vẫn có thể tiếp tục tham gia sau này, tránh tình trạng "ra mắt rồi bỏ rơi" (bán tháo ngay sau lên sàn).

Nhóm phát triển cũng đề cập rằng họ sẽ dùng doanh thu hoạt động để mua lại token.

Do đó, nhìn chung, Roam mang tính giảm phát, đây cũng là điểm hỗ trợ giá trị rất mạnh.

2. Tiện ích token

Giá trị tiện ích token phản ánh giá trị thực tế của nó: liệu có trường hợp sử dụng thực tiễn hay không, và có thể thu hút thêm người tham gia hay không – tức là phía cầu của token.

Giá trị tiện ích token có thể chia thành ba mặt:

(1) Tính ứng dụng: phí Gas (điển hình là ETH, dùng để thanh toán chi phí tính toán), thanh toán trong thế giới thực (điển hình là Bitcoin, có thể dùng để thanh toán thực tế)

(2) Tích lũy giá trị: staking (token chứng khoán hóa, nhận được một phần lợi nhuận sản phẩm), quản trị (token quản trị, người nắm giữ có quyền biểu quyết thay đổi giao thức)

(3) Meme và câu chuyện (narrative): meme là những văn hóa, ý tưởng lan truyền mạnh mẽ trên Internet, Dogecoin là ví dụ điển hình về token meme, vốn không có giá trị sử dụng thực tế, chỉ nổi tiếng nhờ một bức ảnh chế hài hước.

Xét về Roam, tiện ích token chủ yếu dùng cho các dịch vụ nội bộ hệ sinh thái, có thể dùng để thanh toán phí dịch vụ mạng, đổi dữ liệu roaming miễn phí hoặc tham gia các chức năng khác.

Nói chung, vẫn có nền tảng giá trị khá vững chắc, không phải là loại "air coin" (token rác) vô dụng.

3. Phân phối token

Có hai cách phát hành và phân phối token:

(1) Phát hành công bằng (fair launch): trước khi token được鑄 và phân phối cho công chúng, không ai được sở hữu trước hoặc phân phối riêng cho nhóm nhỏ, ví dụ tiêu biểu là Bitcoin;

(2) Dự đào rồi phát hành (pre-mine): trước khi đưa tiền mã hóa ra công chúng, đã鑄 sẵn một phần và phân phối cho một nhóm nhất định (nhóm sáng lập hoặc tổ chức đầu tư), Ethereum từng thực hiện việc dự đào;

Xét Roam, rõ ràng đây không phải là phát hành công bằng, mà là phân phối trước, phù hợp với logic thương mại của các đồng VC – nhà đầu tư tất nhiên cần phải kiếm lời.

Chúng ta cũng cần chú ý đến đối tượng nắm giữ token: hành vi của các tổ chức lớn và nhà đầu tư cá nhân thường rất khác nhau.

Sau khi hiểu rõ loại hình thực thể nắm giữ token, có thể suy luận thêm về cách họ có thể giao dịch, và hành vi giao dịch này sẽ ảnh hưởng trực tiếp đến giá trị token.

Mặt khác, cần lưu ý xem phân phối token có đều hay không: thông thường, nếu một vài tổ chức lớn nắm giữ phần lớn token thì rủi ro sẽ cao hơn.

Nếu các nhà đầu tư kiên nhẫn và đội ngũ sáng lập nắm giữ phần lớn token, lợi ích các bên sẽ đồng thuận hơn, từ đó khả năng thành công dài hạn cao hơn.

Chuẩn mực ngành Web3 là phân bổ ít nhất 50% token cho cộng đồng, nhằm hiệu quả pha loãng quyền sở hữu mà đội ngũ sáng lập và nhà đầu tư giữ lại.

Chúng ta cũng cần tìm hiểu lịch trình khóa và phát hành token: xem liệu có lượng lớn token nào sắp được tung ra thị trường, gây áp lực giảm giá cho token hay không.

4. Quản trị token

Làm thế nào để khuyến khích người tham gia nhằm đảm bảo phát triển bền vững dài hạn là vấn đề cốt lõi của kinh tế học token.

Nhiều dự án Web3 cũng tích hợp cơ chế staking vào mô hình kinh tế token.

Staking token có thể nâng cao giá trị token theo hai cách:

Thứ nhất, staking tạo động lực: người dùng khóa token để nhận thu nhập thụ động, do đó giá trị tối thiểu của token sẽ là bội số của giá trị phần thưởng tương lai;

Thứ hai, việc khóa token khiến chúng không thể giao dịch, góp phần giảm nguồn cung thị trường và gián tiếp đẩy giá token lên.

Xét về Roam, để giảm áp lực bán tháo sau khi lên sàn và hạ thấp lượng lưu thông thực tế, dự án cũng cung cấp dịch vụ staking – giờ đây đây gần như là tiêu chuẩn bắt buộc.

Cuối cùng, tóm lại:

Mô hình kinh tế của Roam trong ví dụ này được thiết kế khá hợp lý, tuân thủ nguyên tắc phát triển lâu dài, có tính bền vững.

Chỉ khi kiểm soát tốt nguồn cung, tăng cường nhu cầu, đồng thời bổ sung cơ chế quản trị, giá trị token mới có thể được duy trì lâu dài.

Có thể thấy, một mô hình kinh tế token tốt phải có ba yếu tố then chốt:

(1) Cơ chế staking hợp lý: staking giúp gắn lợi ích người dùng với giá trị dự án, đồng thời điều tiết nguồn cung token. Trong đó, mô hình VE (vote-escrowed) của Curve đã được chứng minh là ưu việt hơn cả;

(2) Nhiều trường hợp sử dụng hơn: đây là thách thức lớn nhất với mọi dự án, việc mở rộng ứng dụng phải dựa trên tăng trưởng thực tế của hoạt động kinh doanh;

(3) Doanh thu kinh doanh tăng trưởng ổn định: dù phần thưởng token có thể thu hút người dùng mới, nhưng mô hình Ponzi sớm muộn cũng sụp đổ, do đó điều then chốt là bản thân hoạt động kinh doanh có tạo ra giá trị thật hay không;

Kinh tế học token rất quan trọng, nhưng tất cả đều phụ thuộc vào giá trị thực tế của hoạt động kinh doanh, nếu không, chỉ là loại "air coin" không có nền tảng giá trị.

Hiện tại, mô hình kinh tế token vẫn đang nhanh chóng đổi mới và thay đổi từng ngày, mọi người có thể tiếp tục theo dõi xem trên thị trường có xuất hiện mô hình token mới nào hay không.

Tuy nhiên nhìn chung, vạn biến bất ly kỳ tông, mọi mô hình kinh tế token đều có thể phân tích theo bốn khía cạnh: cung, cầu, phân phối và quản trị.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News