Hayes: Hiểu tác động của việc hợp nhất Ethereum thông qua lý thuyết tính phản thân của Soros

Tuyển chọn TechFlowTuyển chọn TechFlow

Hayes: Hiểu tác động của việc hợp nhất Ethereum thông qua lý thuyết tính phản thân của Soros

Đối với những người tin rằng việc sáp nhập sẽ thành công đúng như kế hoạch, vấn đề đặt ra là: bạn nên thể hiện quan điểm tăng giá của mình như thế nào?

Tác giả: Arthur Hayes, người sáng lập Bitmex

Dịch: TechFlow

(Mọi quan điểm được thể hiện dưới đây đều là quan điểm cá nhân của tác giả, không nên được coi là cơ sở để ra quyết định đầu tư, cũng không nên hiểu là lời khuyên hay ý kiến giao dịch đầu tư.)

Hiện tại tôi đang đọc cuốn “Nghệ Thuật Tài Chính” của George Soros, cuốn sách đã truyền cảm hứng để tôi viết bài viết mang tính dòng ý thức này về lập luận vĩ mô của tôi đối với ETH Hợp nhất. Khi nói đến đầu tư vĩ mô, Soros là một nhân vật lớn. Những người theo ông—như Paul Tudor Jones và Stan Druckenmiller—bản thân họ cũng đã trở thành những siêu sao, nhưng thành công của họ phần lớn là nhờ vào các chiến lược và nguyên tắc mà Soros đã nêu rõ trong nhiều năm. “Nghệ Thuật Tài Chính” đưa ra một cuộc thảo luận triết học sâu sắc về các yếu tố thúc đẩy thị trường—nếu bạn nghiêm túc với kỹ năng quản lý tiền bạc của bản thân hoặc của người khác, thì đây là một cuốn sách bắt buộc phải đọc.

Lý thuyết cốt lõi của Soros—ông gọi là "lý thuyết phản thân"—là tồn tại một vòng phản hồi giữa người tham gia thị trường và giá cả thị trường. Ý tưởng cơ bản là nhận thức của người tham gia thị trường về một tình huống thị trường cụ thể sẽ ảnh hưởng và hình thành nên chính tình huống đó. Kỳ vọng của người tham gia thị trường sẽ tác động lên thực tế thị trường (hay còn gọi là "cơ bản"), và thực tế thị trường lại ngược lại ảnh hưởng đến kỳ vọng của người tham gia, cứ như vậy lặp đi lặp lại. Đơn giản hơn, người tham gia—có chủ đích hay vô thức—đều đóng vai trò then chốt trong việc định hình kỳ vọng thị trường. Thiên kiến của họ có thể làm tăng xu hướng tăng hoặc giảm giá, khiến tương lai trở thành một lời tiên tri tự ứng nghiệm.

Đây là một giải thích rất ngắn gọn và chưa đầy đủ về lý thuyết phản thân, nhưng tôi sẽ giải thích chi tiết hơn khi triển khai bài viết. Bây giờ, hãy đưa vấn đề này trở lại với tiền mã hóa và mối liên hệ của nó với Hợp nhất.

Đầu vào

Sự kiện

Hợp nhất xảy ra hoặc không xảy ra, đó là sự kiện tương lai mà chúng ta đang giao dịch. Bản thân sự kiện Hợp nhất không bị ảnh hưởng bởi giá ETH; thành công hay thất bại hoàn toàn phụ thuộc vào khả năng của các nhà phát triển lõi Ethereum.

Cơ cấu

Hợp nhất sẽ thực hiện hai điều:

-

Loại bỏ lượng phát hành ETH theo cơ chế PoW trên mỗi khối (tức là ETH trả cho thợ đào để đổi lấy sức mạnh tính toán họ cung cấp nhằm duy trì mạng lưới). Hiện tại, lượng phát hành này tổng cộng khoảng 13.000 ETH mỗi ngày. Dự kiến sau Hợp nhất, lượng phát hành khoảng 1.000 đến 2.000 ETH mỗi ngày sẽ thay thế cho lượng 13.000 ETH mỗi ngày trước đây dành cho thợ đào, và lượng phát hành mới này sẽ chuyển sang những người xác thực mạng lưới (tức là những người đặt cược ETH, họ nhận thêm ETH để giúp xác định giao dịch ETH nào hợp lệ và giao dịch nào không). Dù giá ETH và mức sử dụng mạng Ethereum như thế nào, lượng phát hành này vẫn diễn ra với tốc độ không đổi.

-

Một lượng phí Gas nhất định sẽ bị đốt cháy trên mỗi khối (nghĩa là số ETH dùng để trả phí này sẽ vĩnh viễn rút khỏi lưu thông). Biến số này phụ thuộc vào mức sử dụng mạng lưới. Mức sử dụng mạng là một biến phản thân, tôi sẽ giải thích chi tiết sau.

Lạm phát tổng cộng của ETH = Phát hành khối - Phí Gas bị đốt

Tôi xem phát hành khối hiện tại là hằng số trong các điều kiện cục bộ. Các điều kiện cục bộ này có thể bị phá vỡ, nhưng sẽ tồn tại trong thời gian rất dài (tức là hàng trăm năm). Do đó, ta có thể yên tâm coi biến này là hằng số.

Việc đốt phí Gas phụ thuộc vào mức sử dụng mạng:

Lạm phát = Phát hành khối > Phí Gas bị đốt

Giảm phát = Phát hành khối < Phí Gas bị đốt

Những người tin rằng ETH chắc chắn sẽ giảm phát cũng phải tin rằng mức sử dụng mạng (số lượng ETH bị đốt từ phí do người dùng trả) sẽ đủ lớn để bù đắp lượng ETH được phát hành trên mỗi khối như phần thưởng cho người xác thực. Tuy nhiên, để đánh giá xem liệu họ có thể đúng hay không, trước tiên ta phải hỏi: điều gì quyết định mức độ sử dụng của một mạng lưới hợp đồng thông minh lớp 1 như Ethereum?

Người dùng có rất nhiều lựa chọn khi chọn chuỗi mạng lớp 1. Các lớp 1 khác bao gồm Solana, Cardano, Near, v.v. Dưới đây là những yếu tố mà tôi cho là ảnh hưởng đến việc người dùng chọn một chuỗi thay vì chuỗi khác:

-

Chia sẻ thông tin: Chuỗi nào được biết đến rộng rãi hơn? Mạng xã hội và các bài blog là phương tiện truyền tải thông tin chính về các lớp 1 khác nhau.

-

Ứng dụng: Mạng nào có các ứng dụng phi tập trung (DApp) mạnh nhất? Ứng dụng nào dẫn đầu từng lĩnh vực? Ứng dụng nào có thanh khoản giao dịch cao nhất? v.v.

Chia sẻ thông tin

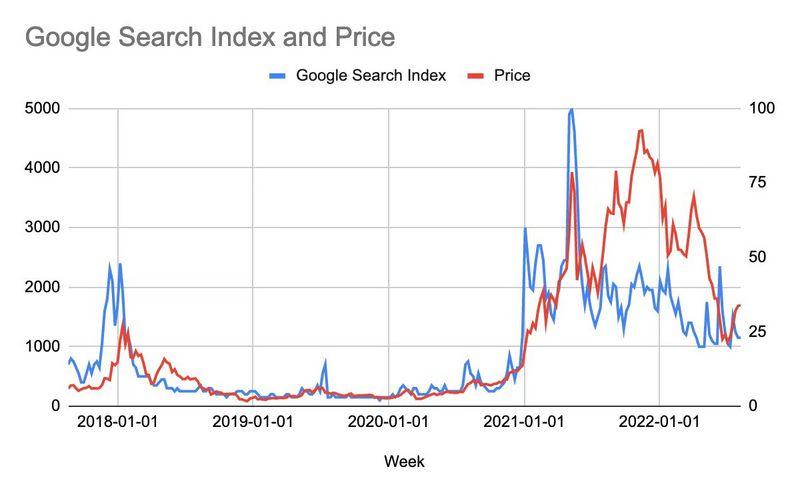

Việc chia sẻ thông tin và giá ETH có mối quan hệ phản thân. Biểu đồ trên hiển thị xu hướng tìm kiếm Google cho cụm từ "Ethereum" và giá ETH. Như bạn thấy, chúng cực kỳ liên quan chặt chẽ. Về mặt khái niệm, điều này rất hợp lý. Bởi vì sự quan tâm của mọi người đối với mạng Ethereum dao động theo giá của token nội tại—khi giá tăng, ngày càng nhiều người nghe nói về ETH và muốn mua và sử dụng mạng, từ đó đẩy giá lên cao hơn nữa.

Ứng dụng

Chất lượng các ứng dụng trên mạng bắt nguồn từ chất lượng và số lượng kỹ sư của nó. Là một nhà phát triển, bạn tạo ra sản phẩm để phục vụ con người. Nếu không ai sử dụng mạng, bạn sẽ không thể phát triển trên đó. Rõ ràng, một nhà phát triển muốn dùng ngôn ngữ quen thuộc để lập trình, nhưng nếu số lượng người dùng tương tác trên một mạng phi tập trung rất lớn, thì sở thích này trở thành thứ yếu.

Số lượng nhà phát triển trực tiếp liên quan đến số lượng người dùng mà sản phẩm của họ có thể phục vụ. Như chúng ta đã xác định ở trên, số lượng người dùng trên một mạng cụ thể có liên hệ trực tiếp với giá token nội tại của nó. Vì số lượng người dùng và giá có mối quan hệ phản thân, nên số lượng nhà phát triển và giá cũng phải có mối quan hệ phản thân. Khi giá tăng, ngày càng nhiều người biết đến Ethereum, ngày càng nhiều người sử dụng mạng, ngày càng nhiều nhà phát triển bị thu hút đến mạng để phát triển ứng dụng nhằm theo đuổi nhóm người dùng ngày càng lớn và đang tăng trưởng. Ứng dụng càng tốt, càng nhiều người dùng tham gia mạng.

Đầu ra

-

Mức độ giảm phát của ETH phụ thuộc vào số lượng phí Gas bị đốt.

-

Phí Gas bị đốt phụ thuộc vào mức sử dụng mạng.

-

Mức sử dụng mạng phụ thuộc vào số lượng người dùng và chất lượng ứng dụng.

-

Số lượng người dùng và chất lượng ứng dụng có mối quan hệ phản thân với giá ETH.

Do đó, theo tính chất bắc cầu, mức độ giảm phát có mối quan hệ phản thân với giá ETH. Với điều này trong tâm trí, có hai trạng thái tương lai tiềm năng có thể xảy ra.

Hợp nhất xảy ra:

Nếu Hợp nhất thành công, sẽ có mối quan hệ phản thân tích cực giữa giá và mức giảm phát tiền tệ. Do đó, các nhà giao dịch hôm nay sẽ mua ETH vì họ biết rằng giá càng cao thì việc sử dụng mạng càng nhiều, giảm phát càng nghiêm trọng, thúc đẩy giá tăng, dẫn đến việc sử dụng mạng nhiều hơn, và cứ thế lặp lại. Đây là một vòng tròn tăng trưởng thuận lợi trong thị trường tăng giá, giới hạn trên là khi mọi người trên Trái đất đều có một địa chỉ ví Ethereum.

Hợp nhất không xảy ra:

Nếu Hợp nhất không thành công, sẽ có mối quan hệ phản thân tiêu cực giữa giá và mức giảm phát tiền tệ. Hoặc nói cách khác, sẽ có mối quan hệ phản thân tích cực giữa giá và mức lạm phát tiền tệ. Do đó, trong trường hợp này, tôi tin rằng các nhà giao dịch sẽ bán khống hoặc chọn không sở hữu ETH.

Tình huống này có một điểm đáy, đó là mạng lưới này là mạng phi tập trung hoạt động lâu đời nhất. ETH đã đạt được vốn hóa thị trường rất lớn ngay cả khi chưa có câu chuyện về Hợp nhất. Các dApp phổ biến nhất được xây dựng bằng Ethereum, và Ethereum cũng có số lượng nhà phát triển đông đảo nhất trong tất cả các lớp 1. Với điều này, như tôi đã đề cập trong bài viết trước, tôi tin rằng ETH sẽ không giảm xuống dưới mức giá 800-1000 USD mà nó đã trải qua trong giai đoạn sụp đổ tín dụng tiền mã hóa TerraUSD / Three Arrows.

Quan điểm thị trường

Bây giờ chúng ta cần xác định quan điểm của thị trường về việc Hợp nhất sẽ thành công hay thất bại.

Theo tôi, điều này tốt nhất được xác định từ biểu đồ bên dưới, cho thấy tỷ giá ETH/BTC. Nó càng tăng cao, hiệu suất của ETH càng vượt trội so với Bitcoin. Vì Bitcoin là tài sản dự trữ của thị trường vốn tiền mã hóa, nếu ETH vượt trội so với nó trong giai đoạn này, đối với tôi điều đó có nghĩa là thị trường cho rằng khả năng Hợp nhất thành công đang ngày càng tăng.

Kể từ khi kết thúc khủng hoảng tín dụng tiền mã hóa, hiệu suất của ETH tốt hơn BTC khoảng 50%. Do đó, có thể cho rằng thị trường ngày càng tin tưởng vào sự thành công của Hợp nhất. Ngày Hợp nhất dự kiến hiện tại—như các nhà phát triển lõi Ethereum đề xuất—là ngày 15 tháng 9 năm 2022.

Tuy nhiên, đây chỉ là quan điểm của thị trường giao ngay, còn thị trường phái sinh thì sao?

Biểu đồ trên minh họa cấu trúc kỳ hạn của hợp đồng tương lai Ethereum, vẽ ra giá hiện tại theo ngày đáo hạn của hợp đồng tương lai. Nó cho phép chúng ta dự đoán tình trạng cung cầu ở các kỳ hạn khác nhau bằng cách tính toán mức chiết khấu hoặc mức chênh lệch của hợp đồng tương lai so với giá giao ngay tương ứng.

Chiết khấu = Giá tương lai < Giá giao ngay hiện tại; Giao dịch tương lai với mức chiết khấu

Chênh lệch = Giá tương lai > Giá giao ngay hiện tại; Giao dịch tương lai với mức chênh lệch

Xét rằng toàn bộ đường cong đến tháng 6 năm 2023 đều giao dịch với mức chiết khấu—nghĩa là thị trường phái sinh dự đoán giá ETH tại ngày đáo hạn sẽ thấp hơn giá giao ngay hiện tại—về mặt ký quỹ, áp lực bán lớn hơn áp lực mua.

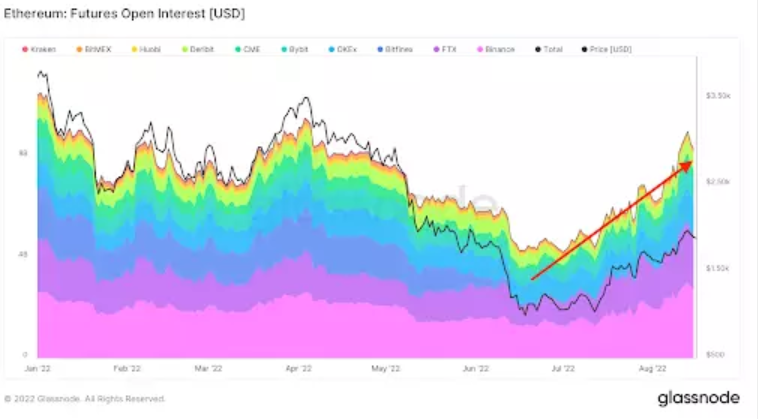

Đây là biểu đồ khối lượng mở (open interest) của hợp đồng tương lai ETH. Khối lượng mở là tổng số hợp đồng tương lai chưa thanh toán mà các bên tham gia thị trường nắm giữ tại một thời điểm nhất định. Như bạn thấy, nó đang tăng lên từ mức thấp vào giữa tháng 6 trong giai đoạn sụp đổ tín dụng tiền mã hóa. Trong khi khối lượng mở tăng, đường cong lại đang rút lui. Đối với tôi, điều này cho thấy áp lực bán trên ký quỹ rất cao và đang tăng. Ngược lại, nếu đường cong ở trạng thái chênh lệch (giá tương lai > giá giao ngay hiện tại) và khối lượng mở đang tăng, điều đó cho thấy áp lực mua trên ký quỹ rất cao và đang tăng.

Hiện tại, áp lực bán có hai nguyên nhân tiềm năng:

-

Bạn mua ETH giao ngay nhưng không chắc chắn liệu Hợp nhất có thành công hay xảy ra khi nào—do đó bạn phòng hộ hoàn toàn hoặc một phần rủi ro ETH của mình bằng cách bán hợp đồng tương lai với giá cao hơn giá giao ngay hiện tại.

-

Bạn dự đoán Hợp nhất sẽ xảy ra và hy vọng nhận được airdrop miễn phí token fork—do đó bạn mua ETH giao ngay—nhưng bạn cũng muốn phòng hộ rủi ro ETH bằng cách bán hợp đồng tương lai. Nếu mức chiết khấu của hợp đồng tương lai bạn bán thấp hơn giá trị của token fork nhận được trên chuỗi, bạn sẽ có lãi.

Ở phía đối diện với các dòng chảy tương lai định hướng này là các nhà làm thị trường. Họ vận hành danh mục Delta-Trung tính, nghĩa là họ không trực tiếp chịu rủi ro với ETH. Do đó, khi họ mua hợp đồng tương lai từ người bán, họ phải bán ETH trên thị trường giao ngay để phòng hộ, điều này làm tăng áp lực bán trên thị trường giao ngay hoặc thị trường tiền mặt.

Nhưng hãy nhớ—tôi vừa cho bạn thấy hiệu suất của ETH tốt hơn BTC 50%. Áp lực bán từ các nhà làm thị trường trên thị trường giao ngay không thể so sánh với dòng tiền từ phe mua, điều này rất đáng khích lệ. Điều đó có nghĩa là niềm tin của thị trường vào sự thành công của Hợp nhất đang bị đánh giá thấp và bị che khuất bởi dòng chảy phòng hộ ngắn hạn từ các nhà làm thị trường.

Nếu thị trường cho rằng khả năng Hợp nhất xảy ra ngày càng tăng, nếu Hợp nhất thành công, điều gì sẽ xảy ra với tất cả những người đã phòng hộ thông qua hợp đồng tương lai?

-

Nếu Hợp nhất thành công, những người sở hữu ETH giao ngay sẽ mua lại vị thế phòng hộ của họ, do đó họ là phe mua ETH và có thể hưởng lợi từ mối quan hệ phản thân tích cực mà tôi đã mô tả ở trên.

-

Nếu Hợp nhất thành công, token fork được phân phối, họ sẽ bán với bất kỳ giá trị nào, những người đã phòng hộ sẽ ngay lập tức đóng vị thế của họ. Bây giờ, họ có thể quyết định bán ETH giao ngay để đóng vị thế hoàn toàn—nhưng tôi cá rằng những nhà giao dịch này sẽ là thiểu số. ETH sẽ được giải phóng và có thể hưởng lợi từ phản thân tích cực.

Tôi tin rằng Hợp nhất thành công sẽ dẫn đến áp lực mua trên ký quỹ, trong quá trình này lật ngược vị thế tương lai của các nhà làm thị trường. Họ sẽ chuyển từ vị thế tương lai mua/ký quỹ bán sang tương lai trung tính hoặc tương lai bán/ký quỹ mua. Phần ký quỹ bán của họ phải được bù đắp (nghĩa là mua giao ngay), và nếu họ có vị thế tương lai bán ròng, họ bây giờ phải vào thị trường và mua thêm giao ngay, việc đóng các dòng chảy phái sinh với mức chênh lệch trước Hợp nhất sẽ dẫn đến mức chênh lệch sau Hợp nhất.

Quyết định giao dịch

Đối với những người tin rằng Hợp nhất sẽ thành công đúng như kế hoạch, vấn đề trở thành: bạn nên thể hiện quan điểm tăng giá của mình như thế nào?

ETH giao ngay/thực

Giao dịch trực tiếp nhất là bán tiền pháp định để đổi lấy ETH, hoặc phân bổ quá mức ETH trong danh mục đầu tư tiền mã hóa của bạn.

Lido Finance

Lido Finance là nhà xác thực lớn nhất trên Beacon Chain của Ethereum. Lido cho phép bạn đặt cược ETH cùng họ để nhận phần thưởng xác thực. Đổi lại, Lido lấy 10% từ phần thưởng ETH kiếm được. Lido có một DAO, phát hành một token là LDO.

Nếu bạn muốn chịu thêm rủi ro từ câu chuyện Hợp nhất, đây là một lựa chọn hấp dẫn. Nó rủi ro hơn việc sở hữu ETH giao ngay, vì giá trị cốt lõi của Lido hoàn toàn phụ thuộc vào việc Hợp nhất có thành công hay không—trong khi ETH giao ngay vẫn có thể thành công ngay cả khi không có Hợp nhất, vì nó có các giá trị cốt lõi khác.

Đây là beta có tỷ lệ rủi ro-lợi nhuận cao hơn trong câu chuyện Hợp nhất, do đó LDO đã tăng hơn 6 lần kể từ giữa tháng 6 khi khủng hoảng tín dụng tiền mã hóa xảy ra.

Mua ETH tương lai

Đối với những người muốn đòn bẩy cao hơn để kiếm lợi nhuận lớn hơn, mua ETH tương lai là một lựa chọn tốt. Do phí tài trợ âm, những người nắm giữ vị thế mua tương lai được trả tiền để chịu rủi ro ETH.

Chênh lệch = Tương lai - Giao ngay

Xét từ cấu trúc kỳ hạn, hợp đồng tương lai đáo hạn tháng 12 năm 2023 là rẻ nhất. Nếu Hợp nhất thành công, do giá trị thời gian còn lại, chênh lệch sẽ nhanh chóng chuyển sang dương mạnh khi phe bán đóng vị thế. Hợp đồng tương lai đáo hạn tháng 9 năm 2023 sẽ chỉ còn 1-2 tuần giá trị thời gian sau Hợp nhất, và bạn sẽ không nhận được hiệu ứng chênh lệch giống như khi mua tương lai tháng 12.

Quyền chọn mua ETH

Đối với những người thích đòn bẩy nhưng không muốn lo lắng về việc bị thanh lý như hợp đồng tương lai, việc mua quyền chọn mua là một chiến lược tốt. Hiện tại, biến động ngầm định của quyền chọn tháng 9 và tháng 12 thấp hơn biến động thực tế. Đây là điều mong đợi, vì những người phòng hộ không chỉ dùng hợp đồng tương lai mà còn dùng quyền chọn.

Theo tôi được biết, khi tôi vào thị trường để mua quyền chọn mua ETH đáo hạn tháng 12 năm 2022 với mức giá thực hiện 3000 USD, tôi đã có thể giao dịch gần mức báo giá và khối lượng lớn hơn nhiều so với hiển thị trên màn hình. Tôi được thông báo rằng điều này là do các nhà giao dịch đều đang mua mạnh quyền chọn mua, vì những người phòng hộ đang dùng quyền chọn mua để bảo vệ vị thế dài hạn ETH của họ. Các nhà giao dịch rất sẵn lòng giảm rủi ro quyền chọn mua, vì điều này giải phóng ký quỹ, và họ hiển thị mức giá rất sát sao.

Tương tự như cấu trúc kỳ hạn tương lai, biến động ngầm định của quyền chọn tháng 12 rẻ hơn quyền chọn tháng 9. Nhưng lý do tôi thích quyền chọn tháng 12 hơn nữa là tôi không cần phải quá chính xác về thời điểm Hợp nhất. Mặc dù các nhà phát triển nói ngày 15 tháng 9 là ngày, nhưng ngày giao hàng kỹ thuật luôn nổi tiếng là không chắc chắn. Tôi không muốn lo lắng về việc lệch vài tuần so với ngày hoàn thành Hợp nhất.

Mua tương lai tháng 12 vs Bán tương lai tháng 9

Đây là một trò chơi làm dốc đường cong, bạn cần quan sát kỹ ký quỹ của mình. Mặc dù bạn không chịu rủi ro với giá ETH, nhưng một mặt bạn sẽ hiện lỗ chưa thực hiện, mặt kia hiện lãi chưa thực hiện. Nếu sàn giao dịch không cho phép bạn bù trừ, bạn sẽ phải ký quỹ thêm cho phần thua lỗ—nếu không, bạn sẽ bị thanh lý.

Bạn bán tương lai tháng 9 với mức chiết khấu, nghĩa là bạn đang trả Theta (hoặc giá trị thời gian). Bạn mua tương lai tháng 12 với mức chiết khấu, nghĩa là bạn đang nhận Theta. Sau khi khấu trừ rủi ro Theta, do Theta ròng dương, bạn thực tế đang kiếm tiền mỗi ngày (giả sử giá giao ngay không thay đổi). Nếu chúng ta tin rằng sau Hợp nhất sẽ có lượng lớn phe bán đóng vị thế, thì tương lai tháng 12 sẽ tăng mạnh hơn tương lai tháng 9. Do đó, đường cong sẽ dốc hơn, tiền kiếm được từ vị thế mua tháng 12 sẽ vượt quá thua lỗ từ vị thế bán tháng 9.

Mua tin đồn, bán sự thật?

Giả sử bạn đang mua thông qua một công cụ liên quan đến ETH, thì câu hỏi đặt ra là—bạn có nên giảm hoặc hoàn toàn thoát vị thế mua trước khi Hợp nhất xảy ra không?

Do phản thân tích cực, giá ETH sẽ tăng mạnh trước Hợp nhất, giao dịch theo sách giáo khoa cho thấy bạn ít nhất nên giảm vị thế trước Hợp nhất. Tuy nhiên, thực tế hiếm khi đạt được kỳ vọng.

Tuy nhiên…

Việc giảm lạm phát cơ cấu chỉ xảy ra sau Hợp nhất. Tôi dự đoán chúng ta sẽ thấy điều này tương tự như halving Bitcoin, nghĩa là chúng ta đều biết ngày diễn ra, tuy nhiên Bitcoin vẫn luôn bật tăng sau halving.

Nói cách khác, giá ETH có khả năng giảm nhẹ trước và sau Hợp nhất. Những người giảm hoặc đóng toàn bộ vị thế ban đầu sẽ hài lòng với quyết định của họ, tuy nhiên, khi giảm phát bắt đầu, do mối quan hệ phản thân giữa giá ETH cao và mức sử dụng mạng, giá có thể dần tăng lên. Đến lúc đó, bạn sẽ phải quyết định khi nào mua lại vị thế. Điều này thường là một tình huống giao dịch rất thử thách về tâm lý, bạn tin vào xu hướng dài hạn nhưng muốn giao dịch xung quanh vị thế của mình. Và bây giờ, bạn phải trả giá cao hơn để tái lập vị thế. Điều này rất đau, vì bạn luôn chờ đợi giá giảm, nhưng thực tế thì sự giảm giá đó hiếm khi xảy ra. Bạn hoặc phải tái lập vị thế quy mô tương tự, hoặc bạn sẽ bỏ lỡ phần lớn lợi nhuận.

Xét đến thí nghiệm tư duy này, cùng với suy nghĩ của tôi về phản thân trong tình huống này, tôi sẽ không giảm vị thế vào lúc Hợp nhất hoặc ngay sau đó. Nếu có, tôi sẽ tăng vị thế khi thị trường bán tháo, vì tôi tin rằng thị trường ngày nay không (và không thể) có mức giá tốt nhất.

Làm thế nào để bán khống

Để cân bằng cả hai phía, chúng ta cũng phải xem xét chiến lược bán khống tốt nhất vào thời điểm sự kiện Hợp nhất. Xét theo tâm lý và xu hướng giá hiện tại, những người bán khống ETH trước Hợp nhất đang chống lại phản thân tích cực. Đây là một tình huống rất nguy hiểm, do đó, thời điểm cực kỳ quan trọng.

Thời điểm bán khống tốt nhất là ngay trước khi Hợp nhất dự kiến xảy ra. Đây sẽ là thời điểm có kỳ vọng cao nhất, và khoảng thời gian từ khi vào lệnh đến khi Hợp nhất xảy ra hay không xảy ra rất ngắn. Nếu Hợp nhất không thành công, do kỳ vọng cao của thị trường so với thực tế khách quan, đợt bán tháo sẽ nhanh và dữ dội. Điều này cho phép bạn thoát lệnh nhanh chóng và nắm chắc lợi nhuận.

Tôi đề nghị dùng quyền chọn bán trong chiến lược này. Quay lại đường cong tương lai ở trên, tương lai tháng 3 năm 2023 có mức chiết khấu thấp nhất. Nghĩa là, với tư cách là người bán, bạn tốn ít chi phí nhất. Cũng có nghĩa là quyền chọn bán tháng 3 năm 2023 sẽ hấp dẫn nhất. Nếu tôi bán khống, tôi sẽ mua 1.000 quyền chọn bán ETH đáo hạn tháng 3 năm 2023 vào ngày 14 tháng 9. Bạn biết trước mức lỗ tối đa của mình, chính là phí bảo hiểm đã trả cho quyền chọn bán. Nếu Hợp nhất thành công, điều này giúp bạn tránh rủi ro vô hạn. Nếu thất bại, mục tiêu của bạn là thấy giá nhanh chóng giảm xuống dưới mức giá thực hiện 1.000 USD.

Kết luận

Viết những bài viết như thế này là một cách tuyệt vời để tôi thực sự suy ngẫm về các giao dịch của mình và cuối cùng củng cố sự tự tin vào định vị danh mục đầu tư của tôi. Nếu tôi không thể giải thích một cách logic về những ý tưởng đằng sau việc xây dựng danh mục, thì tôi cần phải xem xét lại quyết định giao dịch của mình.

Tôi thử áp dụng lý thuyết phản thân của Soros vào Hợp nhất ETH, điều này làm tăng thêm sự tự tin cho tôi. Tôi không chắc chắn mình nên làm gì trước Hợp nhất, nhưng sau khi viết những suy nghĩ này ra giấy, tôi đã biết mình nên làm gì rồi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News